9 A. Landasan Teori

1. Teori Agensi (Agency Theory)

Jensen dan Mecking (1976) dalam Nike (2011) mendefinisikan bahwa hubungan keagenan sebagai suatu kontrak yang mana satu atau lebih principal menggunakan orang lain atau agen untuk menjalankan aktivitas perusahaan. Di dalam teori keagenan, yang dimaksud dengan principal adalah pemegang saham atau pemilik, sedangkan agen adalah menejemen yang mengelola harta pemilik, principal akan menyediakan fasilitas dan dana untuk mendukung operasional perusahaan. Agen sebagai pengelola berkewajiban untuk mengelola perusahaan sebagaimana telah dipercayai oleh pemegang saham, untuk meningkatkan kemakmuran principal melalui peningkatan nilai diperusahaan. Pada dasarnya principal ingin mengetahui segala informasi termasuk aktivitas manajemen yang terkait dengan investasi atau dana dalam perusahaan. Hal ini akan dilakukan dengan cara meminta laporan pertangungjawaban pada agen.

Teori keagenan digunakan untuk membantu auditor sebagai pihak ketiga dalam memahami konflik kepentingan yang dapat muncul antara principal dan agen. Principal selaku investor bekerjasama dan menandatangani kontrak kerja dengan agen atau manajemen perusahaan untuk menginvestasikan keuangan mereka. Dengan adanya auditor yang independen

diharapkan tidak terjadi kecurangan dalam laporan keuangan yang dibuat oleh manajemen. Sekaligus dapat mengevaluasi kinerja agen sehingga akan menghasilkan sistem informasi yang relvan yang berguna bagi investor, kreditor dalam mengevaluasi keputusan rasional untuk investasi. Berdasarkan hal tersebut principal melakukan pengujian yang dilakukan oleh pihak independen yaitu auditor independen untuk mengurangi atau meminimalkan kecurangan yang dilakukan oleh menejemen saat membuat laporan keuangan. Pengguna informasi laporan keuangan akan mempertimbangkan pendapat auditor sebelum menggunakan informasi tersebut sebagi dasar dalam pengambilan keputusan ekonomis. Keputusan ekonomis pengguna laporan auditor diantaranya adalah memberi kredit atau pinjaman, investasi, merger, akuisisi. Pengguna informasi laporan keuangan akan lebih mempercayai informasi yang disediakan oleh auditor yang kredibel. Jadi dengan adanya auditor yang independen diharapkan tidak terjadi kecurangan dalam laporan keuangan yang dibuat oleh menejemen.

2. Teori Keutamaan (Virtue Theory)

Teori keutamaan berangkat dari manusianya (Bertens, 2000). Teori keutamaan tidak menanyakan tindakan mana yang etis dan tindakan mana yang tidak etis. Teori ini tidak lagi mempertanyakan suatu tindakan, tetapi berangkat dari pertanyaan mengenai sifat-sifat atau karakter yang harus dimiliki oleh seseorang agar bisa disebut sebagai manusia utama, dan sifat-sifat atau karakter yang mencerminkan manusia hina. Karakter/sifat-sifat utama dapat didefinisikan sebagai disposisi sifat/watak yang telah melekat/dimiliki

oleh seseorang dan memungkinkan dia untuk selalu bertingkah laku yang secara moral dinilai baik. Mereka yang selalu melakukan tingkah laku buruk secara amoral disebut manusia hina. Bertens (2000) memberikan contoh sifat keutamaan, antara lain: kebijaksanaan, keadilan, dan kerendahan hati. Sedangkan untuk pelaku bisnis, sifat utama yang perlu dimiliki antara lain: kejujuran, kewajaran (fairness), kepercayaan dan keuletan. Menurut teori ini, auditor dituntut untuk dapat bersikap sempurna. Seorang auditor dalam menjalankan tugasnya diharapkan dapat memiliki sifat yang jujur dan penuh dengan kewajaran dengan cara tetap bersikap objektif dalam membuat berbagai keputusan audit. Untuk itu, auditor perlu mempertahankan independensi yang ada pada dirinya. Auditor juga diharapkan dapat menjaga kepercayaan yang diberikan kepadanya, serta bersikap ulet dalam melakukan proses audit hingga dapat menghasilkan kualitas audit yang baik.

B. Auditing

1.Pengertian Audit

Salah satu pekerjaan auditor adalah melakukan audit yang tujuannya terdiri dari tindakan mencari keterangan tentang apa yang dilaksanakan dalam suatu entitas yang diperiksa membandingkan hasil dengan kriteria yang ditetapkan, serta menyetujui atau menolak hasil dengan memberikan rekomendasi tentang tindakan-tindakan perbaikan. Ada banyak pengertian yang diberikan oleh para ahli mengenai audit, salah satunya. Definisi menurut Arens (2008:4), Auditing merupakan suatu akumulasi dan evaluasi bukti tentang informasi untuk menentukan laporan pada tingkat korespondensi

antara informasi dan kriteria yang telah ditetapkan. Audit harus dilakukan oleh orang yang kompeten dan independen.

Sedangkan menurut Sukrisno (2012:4) Suatu pemeriksaan yang dilakukan secara kritis dan sistematika oleh pihak independen terhadap laporan keuangan yang telah disusun oleh manajemen beserta catatan-catatan pembukuan dan bukti-bukti pendukungnya dengan tujuan untuk dapat memberikan pendapat mengenai kewajaran laporan keuangan tersebut.

Serta menurut Ilmiyati dan Suhardjo (2012:45), auditing merupakan suatu proses untuk mengurangi ketidakselarasan informasi yang terdapat antara manajer dan para pemegang saham dengan menggunakan pihak luar untuk memberikan pengesahan terhadap laporan keuangan.

2. Jenis-Jenis Audit

Audit dapat dibagi dalam beberapa jenis. Pembagian ini dimaksudkan untuk menentukan tujuan atau sasaran yang ingin dicapai dengan adanya pengauditan tersebut. Menurut Arens (2008:16), akuntan publik melakukan tiga jenis utama audit yaitu sebagai berikut:

1) Audit operasional

Mengevaluasi efisiensi dan efektivitas dari setiap bagian dari organisasi operasi prosedur dan metode. Pada penyelesaian suatu audit operasional, manajemen biasanya mengharapkan rekomendasi untuk meningkatkan operasi.

2) Audit kepatuhan (compliance audit)

Dilakukan untuk menentukan apakah audit mengikuti prosedur tertentu, aturan, atau peraturan yang ditetapkan oleh beberapa otoritas yang lebih tinggi.

3) Audit laporan keuangan (financial statement audit)

Audit laporan keuangan dilakukan untuk menentukan apakah laporan keuangan (informasi yang diverifikasi) dinyatakan sesuai dengan kriteria yang ditentukan.

3. Standar auditing

Standar Auditing adalah sepuluh standar yang ditetapkan dan disahkan oleh Institut Akuntan Publik Indonesia (IAPI), yang terdiri dari standar umum, standar pekerjaan lapangan, dan standar pelaporan beserta interpretasinya.

Berikut adalah standar auditing yang telah ditetapkan dan disahkan oleh Institut Akuntan Publik Indonesia dalam Standar Profesional Akuntan Publik SA Seksi 150 (2011:150):

1) Standar Umum

i. Audit harus dilaksanakan oleh seorang atau lebih yang memiliki keahlian dan pelatihan teknis yang cukup sebagai auditor.

ii. Dalam semua hal yang berhubungan dengan perikatan, independensi dalam sikap mental harus dipertahankan oleh auditor.

iii. Dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib menggunakan kemahiran profesionalnya dengan cermat dan seksama.

2) Standar Pekerjaan Lapangan

i. Pekerjaan harus direncanakan sebaik–baiknya dan jika digunakan asisten harus disupervisi dengan semestinya.

ii. Pemahaman memadai atas pengendalian intern harus diperoleh untuk merencanakan audit dan menentukan sifat dan lingkup pengujian yang akan dilakukan.

iii. Bukti audit kompeten yang cukup harus diperoleh melalui inspeksi, pengamatan, permintaan keterangan, dan konfirmasi sebagai dasar memadai untuk menyatakan pendapat atas laporan keuangan yang diaudit.

3) Standar Pelaporan

i. Laporan auditor harus menyatakan apakah laporan keuangan telah disusun sesuai dengan Standar Akuntansi Keuangan di Indonesia.

ii. Laporan auditor harus menunjukkan atau menyatakan, jika ada, ketidakkonsistenan penerapan

prinsip akuntansi dalam penyusunan laporan keuangan periode berjalan dibandingkan dengan penerapan prinsip akuntansi tersebut dalam periode sebelumnya.

iii. Pengungkapan informatif dalam laporan keuangan harus dipandang, memadai, kecuali dinyatakan lain dalam laporan auditor.

iv. Laporan auditor harus memuat suatu pernyataan pendapat mengenai laporan keuangan secara keseluruhan atau suatu asersi bahwa pernyataan demikian tidak dapat diberikan. Jika pendapat secara keseluruhan tidak dapat diberikan, maka alasannya harus dinyatakan. Dalam hal nama auditor dikaitkan dengan laporan keuangan, maka laporan auditor harus memuat petunjuk yang jelas mengenai sifat pekerjaan audit yang dilaksanakan, jika ada, dan tingkat tanggung jawab yang dipikul oleh auditor. 4. Jenis-jenis Auditor

Menurut Arens (2011 : 19-21) ada beberapa jenis auditor yang berpraktik. Jenis yang paling umum adalah:

a. Kantor Akuntan Publik

Kantor akuntan public bertanggung jawab mengaudit laporan keungan historis yang dipublikasikan oleh semua perusahaan terbuka,

kebanyakan perusahaan lain yang cukup besar, dan banyak perusahaan serta organisasi non komersial yang lebih kecil.

b. Auditor Internal Pemerintah

Auditor internal pemerintah adalah auditor yang bekerja untuk Badan Pengawasan Keuangan dan Pembangunan (BPKP), guna melayani kebutuhan pemerintah.

c. Auditor Badan Pemeriksa Keuangan

Auditor Badan Pemeriksa Keuangan adalah auditor yang bekerja untuk Badan Pemeriksa Keuangan (BPK) Republik Indonesia, badan yang didirikan berdasarkan Konstitusi Indonesia. Tanggung jawab utama BPK adalah untuk melaksanakan fungsi audit DPR, dan juga mempunyai banyak tanggung jawab audit seperti KAP.

d. Auditor Pajak

Direktorat Jendral (Ditjen) Pajak bertanggung jawab untuk memberlakukan peraturan pajak. Salah satu tanggung jawab utama Ditjen Pajak adalah mengaudit SPT wajib pajak untuk menentukan apakah SPT itu sudah memenuhi peraturan pajak yang berlaku. Audit ini murni bersifat audit ketaatan. Auditor yang melakukan pemeriksaan ini disebut auditor pajak.

e. Auditor Internal

Auditor internal dipekerjakan oleh perusahaan untuk melekukan audit bagi manajemen, sama seperti BPK mengaudit untuk DPR.

5. Jasa Yang Diberikan dan Jasa Lainnya

Menurut Arrens (2011 : 10-15), terdapat beberapa jasa yang diberikan audit dan jasa lainnya, sebagai berikut:

a. Jasa Assurance

Jasa assurance adalah jasa professional independen yang meningkatkan kualitas informasi bagi para pengambil keputusan. Jasa semacam ini dianggap penting karena penyedia jasa assurance bersifat independen dan dianggap tidak bisa berkenaan dengan informasi yang diperiksa.

b. Jasa Atestasi

Jasa Atestasi adalah jenis jasa assurance dimana KAP mengeluarkan laporan tentang reliabilitas suatu asersi yang disiapkan pihak lain. Jasa atestasi dibagi menjadi lima kategori, sebagai berikut:

1. Audit atas laporan keuangan historis.

2. Atestasi mengenai pengendalian internal atas pelaporan keuangan.

3. Telaah (review) laporan keuangan historis. 4. Jasa atestasi mengenai teknologi informasi.

5. Jasa atestasi lain yang dapat diterapkan pada berbagai permasalahan.

c. Jasa Assurance Lainnya

Sebagian besar jasa assurance lain yang diberikan akuntan publik tidak memenuhi definisi jasa atestasi, tetapi akuntan tetap harus independen dan harus memberikan kepastian tentang informasi yang digunakan oleh pengambil keputusan. Penugasan jasa assurance lain ini berfokus pada peningkatan mutu informasi bagi pengambil keputusan, sama seperti jasa atestasi. Kantor akuntan public (KAP) menghadapi ajang persaingan yang lebih luas dipasar jasa-jasa assurance lain ini. Audit dan beberapa jenis jasa atestasi memang oleh peraturan dibatasi untuk akuntan yang berlisensi, tetapi pasar untuk bentuk assurance lainnya terbuka bagi pesaing non-akuntan.

d. Jasa-jasa Non-Assurance yang Diberikan Akuntan Publik

KAP melakukan jasa lain yang umumnya berada diluar lingkup jasa assurance.

Tiga contoh yang spesifik adalah: 1. Jasa akuntansi dan pembukaan. 2. Jasa pajak

3. Jasa konsultasi manajemen C. Kualitas Audit

Kualitas Hasil Audit merupakan suatu proses untuk mengurangi ketidakselarasan informasi yang terdapat antara manajer dan para pemegang saham dengan menggunakan pihak luar untuk memberikan pengesahan terhadap laporan keuangan. Para penggguna laporan

keuangan terutama para pemegang saham akan mengambil keputusan berdasarkan pada laporan yang telah dibuat oleh auditor mengenai pengesahan laporan keuangan suatu perusahaan. Hal ini berarti auditor mempunyai peranan penting dalam pengesahan laporan keuangan suatu perusahaan. Oleh karena itu, kualitas audit merupakan hal penting harus dipertahankan oleh para auditor dalam proses pengauditan.

Goldman dan Barlev (1974) dalam Meutia (2004) menyatakan bahwa laporan auditor mengandung kepentingan tiga kelompok, yaitu : (1) manajer perusahaan yang diaudit, (2) pemegang saham perusahaan, (3) pihak ketiga atau pihak luar seperti calon investor, kreditor dan supplier. Masing-masing kepentingan ini merupakan sumber gangguan yang akan memberikan tekanan pada auditor untuk menghasilkan laporan yang mungkin tidak sesuai dengan standar profesi. Lebih lanjut hal ini akan mengganggu kualitas hasil audit.

Istilah "kualitas hasil audit" mempunyai arti yang berbeda-beda bagi setiap orang. Para pengguna laporan keuangan berpendapat bahwa kualitas hasil audit yang dimaksud terjadi jika auditor dapat memberikan jaminan bahwa tidak ada salah saji yang material (no material misstatements) atau kecurangan (fraud) dalam laporan keuangan audit. Auditor sendiri memandang kualitas hasil audit terjadi apabila mereka bekerja sesuai standar profesional yang ada, dapat menilai resiko bisnis audit dengan tujuan untuk meminimalisasi resiko litigasi, dapat

meminimalisasi ketidakpuasan audit dan menjaga kerusakan reputasi auditor.

Kualitas hasil audit adalah probabilitas dimana seorang auditor menemukan dan melaporkan tentang adanya suatu pelanggaran dalam sistem akuntansi kliennya. Kantor Akuntan Publik (KAP) yang besar akan berusaha untuk menyajikan kualitas hasil audit yang lebih besar dibandingkan dengan KAP yang kecil (De Angelo, 1981, dalam Alim dkk., 2007).

Para pengguna laporan keuangan terutama para pemegang saham akan mengambil keputusan berdasarkan pada laporan yang telah dibuat oleh auditor. Hal ini berarti auditor mempunyai peranan penting dalam pengesahan laporan keuangan suatu perusahaan. Oleh karena itu auditor harus menghasilkan audit yang berkualitas sehingga dapat mengurangi ketidakselarasan yang terjadi antara pihak manajemen dan pemilik. Namun sampai saat ini belum ada definisi yang pasti mengenai bagaimana dan apa kualitas hasil audit yang baik itu. Tidak mudah untuk menggambarkan dan mengukur kualitas hasil audit secara obyektif dengan beberapa indikator. Hal ini dikarenakan, kualitas hasil audit adalah sebuah konsep yang sulit dipahami dan kabur, sehingga kerap kali terdapat kesalahan dalam menentukan sifat dan kualitasnya. Hal ini terbukti dari banyaknya penelitian yang menggunakan dimensi kualitas hasil audit dengan cara yang berbeda-beda.

D. Independensi

Independen berarti akuntan publik tidak mudah dipengaruhi. Akuntan publik tidak dibenarkan memihak kepentingan siapapun. Akuntan publik berkewajiban untuk jujur tidak hanya kepada manajemen dan pemilik perusahaan, namun juga kepada kreditur dan pihak lain yang meletakkan kepercayaan atas pekerjaan akuntan publik (Christiawan, 2002 dalam Elfarini, 2007). Independensi dapat juga diartikan adanya kejujuran dalam diri auditor dalam mempertimbangkan fakta dan adanya pertimbangan yang objektif tidak memihak dalam diri auditor dalam merumuskan dan menyatakan pendapatnya (Mulyadi, 1998: 52 dalam Purba, 2009.

Independensi akuntan publik juga merupakan salah satu karakter yang sangat penting untuk profesi akuntan publik dalam melaksakan pemeriksaan terhadap kliennya. Dalam melaksanakan pemeriksaan akuntan publik memperoleh kepercayaan diri klien dan pemakai laporan keuangan untuk membuktikan kewajaran laporan keuangan yang disusun dan disajikan oleh klien. Klien dapat mempunyai kepentingan yang berbeda, bahwa mungkin bertentangan dengan kepentingan pemakai laporan keuangan. Demikian pula, kepentingan pemakai laporan keuangan yang mungkin bebeda dengan pemakai yang lainnya. Oleh karena itu memberikan pendapat mengenai kewajaran laporan keuangan yang diperiksa, akuntan publik harus bersikap independen terhadap kepentingan

klien para pemakai laporan keuangan, maupun terhadap kepentingan akuntan publik itu sendiri.

Dalam hal ini akuntan publik mempunyai kewajiban professional yang sangat besar kepada pemakai laporan keuangan, meskipun akuntan publik tersebut tidak mengetahui cara individual siapa sebenernya para pemakai laporan keuangan tersebut. Akuntan publik harus memenuhi kewajiban profesionalnya yaitu sikap independen, meskipun hal ini bertentangan atau mengingkari kehendak kliennnya dan dapat berakibat akuntan publik tidak digunakan kembali oleh kliennya.independensi merupakan martabat profesi akuntan publik yang secara kesinambungan harus dipertahankan mengingat manfaat profesi akuntan publik tergantung kepada pengukuran yang luas terhadap pencapaian independensi secara berkesinambungan.

Masyarakat menilai independensi akuntan publik biasanya tidak hanya perseorangan tetapi dari segi profesi akuntan publik secara keseluruhan. Jika masyarakat menilai seorang akuntan publik atau suatu kantor akuntan telah gagal mempertahankan independensinya, maka kemungkinan besar masyarakat menaruh kecurigaan terhadap independensi keseluruhan akuntan publik. Kecurigaan tersebut dapat berkibat hilangnya kepercayaan masyarakat terhadap profesi akuntan publik, khususnya dalam pemberian jasa pemeriksaan akuntan

E. Kompetensi

Kompetensi auditor adalah kualifikasi yang dibutuhkan oleh auditor untuk melaksanakan audit dengan benar (Rai, 2008 dalam Sukriah dkk., 2009). Dalam melakukan audit, seorang auditor harus memiliki mutu personal yang baik, pengetahuan yang memadai, serta keahlian khusus di bidang nya. Siti Rahayu dan Suhayati (2010) menyatakan bahwa kompetensi adalah Suatu kemampuan, keahlian (pendidikan dan pelatihan), dan berpengalaman dalam memahami kriteria dan dalam menentukan jumlah bahan bukti yang dibutuhkan untuk dapat mendukung kesimpulan yang akan diambilnya.

Alim,dkk (2007) dalam A. Putu Ratih Cahaya Ningsih (2013) menyatakan kompetensi merupakan aspek-aspek pribadi dari seorang yang memungkinkan dia untuk dapat mencapai kinerja yang maksimal.

Webster’ Ninth New Collegiate Dictionary (1983) dalam Kazwari Maulida (2013) mendefinisikan kompetensi adalah keterampilan dari seorang ahli. Dimana seorang ahli didefinisikan sebagai seseorang yang akan memiliki tingkat keterampilan tertentu atau pengetahuan sebagai seseorang yang memiliki tingkat keterampilan tertentu atau pengetahuan yang tinggi dalam subjek tertentu yang diperoleh dari pelatihan dan pengalaman.

Sedangkan, standar umum ketiga (SA seksi 230 dalam SPAP, 2001) menyebutkan bahwa dalam pelaksanaan audit akan penyusunan laporannya, auditor wajib menggunakan kemahiran profesionalnya dengan

cermat dan seksama. Oleh karena itu, maka setiap auditor wajib memiliki kemahiran profesionalitas dan keahlian dalam melaksanakan tugasnya sebagai auditor.

F. Pengalaman Kerja

Pengalaman merupakan suatu proses pembelajaran dan pertambahan perkembangan potensi bertingkah laku baik dari pendidikan formal maupun non formal atau bisa diartikan sebagai suatu proses yang membawa seseorang kepada suatu pola tingkah laku yang lebih tinggi. Suatu pembelajaran juga mencakup perubahaan yang relatif tepat dari perilaku yang diakibatkan pengalaman, pemahaman dan praktek (Knoers & Haditono, 1999 dalam Asih, 2006). Purnamasari (2005) dalam Asih (2006) memberikan kesimpulan bahwa seorang karyawan yang memiliki pengalaman kerja yang tinggi akan memiliki keunggulan dalam beberapa hal diantaranya: 1) mendeteksi kesalahan, 2) memahami kesalahan dan 3) mencari penyebab munculnya kesalahan.

Marinus dkk.(1997) dalam Herliansyah dkk.(2006) menyatakan bahwa secara spesifik pengalaman dapat diukur dengan rentang waktu yang telah digunakan terhadap suatu pekerjaan atau tugas (job). Pengalaman kerja seseorang menunjukkan jenis-jenis pekerjaan yang telah dilakukan seseorang dan memberikan peluang besar bagi seseorang untuk melakukan pekerjaan yang lebih baik. Semakin luas pengalaman kerja seseorang, semakin trampil seseorang dalam melakukan pekerjaan dan

semakin sempurna pula pola berpikir dan sikap dalam bertindak untuk mencapai tujuan yang telah ditetapkan (Abriyani, 2004).

Pengalaman kerja merupakan cara pembelajaran yang baik bagi auditor untuk menjadikan auditor kaya akan teknik audit. Semakin tinggi pengalaman auditor, maka semakin mampu dan mahir auditor mengusai tugasnya sendiri maupun aktivitas yang diauditnya. Pengalaman juga membentuk auditor mampu menghadapi dan menyelesaikan hambatan maupun persoalan dalam pelaksanaan tugasnya, serta mampu mengendalikan kecenderungan emosional terhadap pihak yang diperiksa. Selain pengetahuan dan keahlian, pengalaman auditor memberi kontribusi yang relevan dalam meningkatkan kompetensi auditor.

G. Due profesional care

Due professional care memiliki arti kemahiran profesional yang cermat dan seksama (PSA No. 04 SPAP 2011). Singgih dan Bawono (2010) mendefinisikan due professional care sebagai kecermatan dan keseksamaan dalam penggunaan kemahiran profesional yang menuntut auditor untuk melaksanakan skeptisme profesional. Penting bagi auditor untuk mengimplementasikan due professional care dalam pekerjaan auditnya. Auditor dituntut untuk selalu berpikir kritis terhadap bukti audit dengan selalu mempertanyakan dan melakukan evaluasi terhadap bukti audit tersebut. Penggunaan kemahiran profesional dengan cermat dan seksama memungkinkan auditor untuk memperoleh keyakinan memadai

bahwa laporan keuangan bebas dari salah saji material, baik yang disebabkan oleh kekeliruan maupun kecurangan (fraud).

Penggunaan kemahiran professional dengan cermat dan seksama menekankan tanggung jawab setiap professional yang bekerja dalam organisasi auditor independen untuk mengamati standar pekerjaan lapangan dan standar pelaporan (Siti Kurnia dan Ely suhayati, 2010 : 42 )

Standar umum ketiga menghendaki auditor independen untuk cermat dan seksama dalam menjalankan tugasnya. Penerapan kecermatan dan keseksamaan diwujudkan dengan dilakukannya review secara kritis pada setiap tingkat supervise terhadap pelaksanaan audit. Kecermatan dan keseksamaan menyangkut apa yang dikerjakan auditor dan bagaimana kesempurnaan pekerjaan yang dihasilkan. Auditor yang cermat dan seksama akan menghasilkan kualitas audit yang tinggi.

H. Penelitian Terdahulu

Sebagai acuan dari studi ini dapat disebutkan beberapa hasil penelitian sebelum nya yang telah dilakukan oleh beberapa peneliti. Penelitian ini dilakukan berdasarkan pada penelitain yang telah dilakukan sebelumnya yang membahas hal-hal yang relevan dengan penelitian ini baik pada objek maupun variabel yang diteliti berdasarkan urutan waktu penelitian yang diuraikan sebaga berikut :

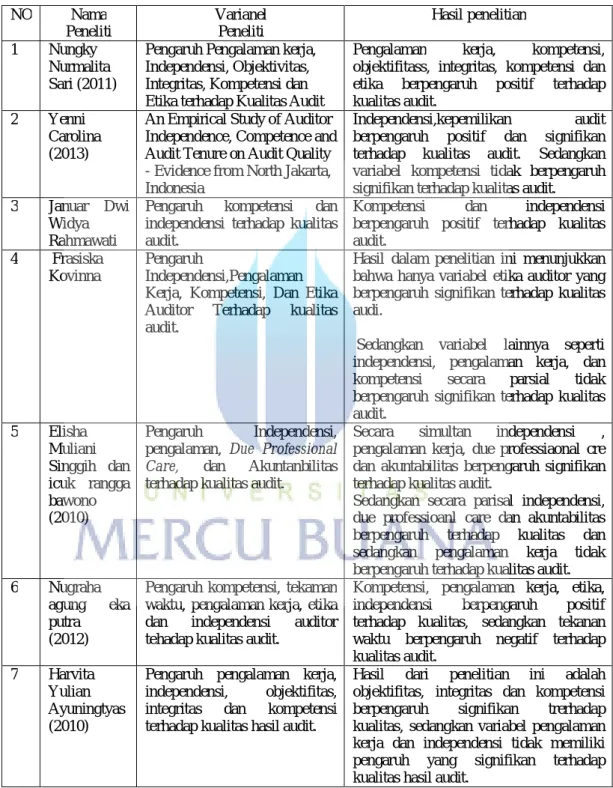

Dari penelitian Nungky Nurmalita Sari(2011) dengan variabel penelitian pengaruh pengalamankerja,independensi, obyektifitas,integritas,

kompetensi dan etika terhadap kualitas audit dapat disimppulkan bahwa pengalaman kerja,kompetensi,obyektifitas dan etika berpengaruh positif terhadap kualitas audit.

Penelitian yenni carolina (2013) dengan variabel An Empirical Study of Auditor Independence,Competence, and Audit Tenure Quality-Evidence from Nort Jakarta, Indonesia. Dapat disimpulkan bahwa independensi,kepemilikan audit berpengaruh positif terhadap kualitas audit. Sedangkan variabel kompetensi tidak berpengaruh signifikan terhadap kualitas audit.

Dari penelitian Januar Widya Rahmawati dengan variabel Pengaruh kompetensi dan independensi terhadap kualitas audit. Kemudian dapat disimpulkan bahwa kompetensi dan independensi berpengaruh positif terhadap kualitas audit.

Sedangkan pada penilitan Frasisca Kovinna dengan variabel Pengaruh Independensi, penngalaman kerja, kompetensi, dan etika auditor terhdap kualitas audit.dari hasil penelitian tersebut bahwa hanya variabel etika auditor yang berpengaruh signifikan terhadap kualitas audit. Sedangakan variabel lain nya seperti Independnesi,pengalaman kerja, dan kompetensi secara parsial tidak berpengaruh signifikan terhadap kualitas audit.

Penelitian Elisha Muliani Singgih dan icuk rangga bawono (2010) dengan variabel Pengaruh Independensi, pengalaman, Due Professional Care, dan Akuntanbilitas terhadap kualitas audit. Dari hasil penelitian

tersebut dapat disimpulkna bahwa Secara simultan independensi, pengalaman kerja, due professiaonal care dan akuntabilitas berpengaruh signifikan terhadap kualitas audit. Sedangkan secara parsial independensi, due professioanl care dan akuntabilitas berpengaruh terhadap kualitas audit, sedangkan pengalaman kerja tidak berpengaruh terhadap kualitas audit.

Dari penelitian Nugraha agung eka putra (2012) dengan variabel Pengaruh kompetensi, tekanan waktu, pengalaman kerja, etika dan independensi auditor tehadap kualitas audit.dari penelitian tersebut dapat disimpulkan bahwa Kompetensi, pengalaman kerja, etika, independensi berpengaruh positif terhadap kualitas, sedangkan tekanan waktu berpengaruh negatif terhadap kualitas audit

Penelitian Harvita Yulian Ayuningtyas (2010) dengan variabel Pengaruh pengalaman kerja, independensi, objektifitas, itegritas dan kompetensi terhadap kualitas hasil audit. Dari hasil paenelitan yang dilakukan bahwa Hasil dari penelitian ini adalah objektifitas, integritas dan kompetensi berpengaruh signifikan trerhadap kualitas, sedangkan variabel pengalaman kerja dan independensi tidak memiliki pengaruh yang signifikan terhadap kualitas hasil audit

Tabel 2.1 Penelitian Terdahulu NO Nama Peneliti Varianel Peneliti Hasil penelitian 1 Nungky Nurmalita Sari (2011)

Pengaruh Pengalaman kerja, Independensi, Objektivitas, Integritas, Kompetensi dan Etika terhadap Kualitas Audit

Pengalaman kerja, kompetensi,

objektifitass, integritas, kompetensi dan etika berpengaruh positif terhadap kualitas audit.

2 Yenni

Carolina (2013)

An Empirical Study of Auditor Independence, Competence and Audit Tenure on Audit Quality - Evidence from North Jakarta, Indonesia

Independensi,kepemilikan audit

berpengaruh positif dan signifikan terhadap kualitas audit. Sedangkan variabel kompetensi tidak berpengaruh signifikan terhadap kualitas audit.

3 Januar Dwi

Widya Rahmawati

Pengaruh kompetensi dan

independensi terhadap kualitas audit.

Kompetensi dan independensi

berpengaruh positif terhadap kualitas audit.

4 Frasiska

Kovinna

Pengaruh

Independensi,Pengalaman Kerja, Kompetensi, Dan Etika Auditor Terhadap kualitas audit.

Hasil dalam penelitian ini menunjukkan bahwa hanya variabel etika auditor yang berpengaruh signifikan terhadap kualitas audi.

Sedangkan variabel lainnya seperti independensi, pengalaman kerja, dan

kompetensi secara parsial tidak

berpengaruh signifikan terhadap kualitas audit. 5 Elisha Muliani Singgih dan icuk rangga bawono (2010) Pengaruh Independensi,

pengalaman, Due Professional

Care, dan Akuntanbilitas terhadap kualitas audit.

Secara simultan independensi ,

pengalaman kerja, due professiaonal cre dan akuntabilitas berpengaruh signifikan terhadap kualitas audit.

Sedangkan secara parisal independensi, due professioanl care dan akuntabilitas berpengaruh terhadap kualitas dan

sedangkan pengalaman kerja tidak

berpengaruh terhadap kualitas audit.

6 Nugraha

agung eka

putra (2012)

Pengaruh kompetensi, tekaman waktu, pengalaman kerja, etika

dan independensi auditor

tehadap kualitas audit.

Kompetensi, pengalaman kerja, etika,

independensi berpengaruh positif

terhadap kualitas, sedangkan tekanan waktu berpengaruh negatif terhadap kualitas audit.

7 Harvita

Yulian Ayuningtyas (2010)

Pengaruh pengalaman kerja, independensi, objektifitas, integritas dan kompetensi terhadap kualitas hasil audit.

Hasil dari penelitian ini adalah objektifitas, integritas dan kompetensi

berpengaruh signifikan trerhadap

kualitas, sedangkan variabel pengalaman kerja dan independensi tidak memiliki pengaruh yang signifikan terhadap kualitas hasil audit.

I. Rerangka Pemikiran

Kerangka pemikiran merupakan model konseptual tentang bagaimana teori berhubungan dengan berbagai faktor yang telah di definisikan sebagai masalah yang penting. Adapun masalah-masalah yang dianggap penting dalam penelitian ini adalah melihat dan meneliti pengaruh independensi, kompetensi, pengalaman kerja, dan due profesional care terhdap kualitas audit.

Menurut kode etik akuntan tahun 1994 dalam rudyar mulyawan tahun 2013, menyebutkan bahwa independensi adalah sikap yang diharapkan dari seorang akuntan publik untuk tidak mempunyai kepentingan pribadi dalam pelaksanaan tugasnya. Yang bertentangan dengan prinsip integritas dan objektifitas.

1. pengaruh Independensi terhadap kualitas Audit

Standar Profesional Akuntan Publik (IAI, 2001) menekankan betapa esensialnya kepentingan publik yang harus dilindungi sifat independensi dan kejujuran seorang auditor dalam berprofesi. Hasil penelitian Trisnaningsih (2007) mengindikasikan bahwa auditor yang hanya memahami good governance tetapi dalam pelaksanaan pemeriksaan tidak menegakkan independensinya maka tidak akan berpengaruh terhadap kinerjanya. Cristiawan (2002) dan Alim dkk (2007) menemukan bahwa independensi berpengaruh signifikan terhadap kualitas audit. Auditor harus dapat mengumpulkan setiap informasi yang dibutuhkan dalam

pengambilan keputusan audit dimana hal tersebut harus didukung dengan sikap independen (Sukriah dkk., 2009

2. Pengaruh kompetensi terhadap kualitas audit

Kompetensi auditor adalah auditor yang dengan pengetahuan dan pengalamannya yang cukup dan eksplisit dapat melakukan audit secara objektif, cermat dan seksama. Penelitian Christiawan (2002) dan Alim dkk. (2007) dalam Sukriah dkk. (2009) menyatakan bahwa semakin tinggi kompetensi auditor akan semakin baik kualitas hasil pemeriksaannya.

Kemudian Ermayanti (2009) mengemukakan setiap auditor harus melaksanakan jasa profesionalnya dengan hati-hati, kompetensi dan ketekunan, serta mempunyai kewajiban untuk mempertahankan pengetahuan dan keterampilan professional.

3. Pengaruh Pengalaman Kerja terhadap Kualitas Audit

Sesuai dengan standar umum dalam Standar Profesional Akuntan Publik bahwa auditor disyaratkan memiliki pengalaman kerja yang cukup dalam profesi yang ditekuninya, serta dituntut untuk memenuhi kualifikasi teknis dan berpengalaman dalam bidang industri yang digeluti kliennya (Arens dkk., 2004 dalam Sukriah dkk., 2009). Kemudian penelitian Christiawan (2002) dalam Sukriah dkk., (2009) mengatakan pengalaman akuntan publik akan terus meningkat seiring dengan makin banyaknya audit yang dilakukan serta kompleksitas transaksi keuangan perusahaan yang diaudit sehingga akan menambah dan memperluas pengetahuannya di bidang akuntansi dan auditing. Pengetahuan ini bisa didapat dari

pendidikan formal yang diperluas dan ditambah antara lain melalui pelatihan dan pengalaman-pengalaman dalam praktek audit.

4. Pengaruh Due Profesional Care terhadap kualitas audit

Due professional care memiliki arti kemahiran profesional yang cermat dan seksama (PSA No. 04 SPAP 2001). Singgih dan Bawono (2010) dalam Putri ( 2013) mendefinisikan due professional care sebagai kecermatan dan keseksamaan dalam penggunaan kemahiran profesional yang menuntut auditor untuk melaksanakan skeptisme profesional. Menurut penelitian Elisha Muliani Singgih dan icuk rangga bawono (2010) dapat dijelaskan bahwa secara parsial independensi, due professioanl care dan akuntabilitas berpengaruh terhadap kualitas dan sedangkan pengalaman kerja tidak berpengaruh terhadap kualitas audit.

Gambar 2.1

Skema Rerangka Pemikiran

Variabel Independen Variabel Dependen

(H1) (H2) (H3) (H4) J. Hipotesis

H1 : Independensi auditor berpengaruh terhadap kualitas audit. H2 : Pengalaman Kerja auditor berpengaruh terhadap kualitas audit. H3 : Kompetensi auditor berpengaruh terhadap kualitas audit.

H4 : Due Profesional Care berpengaruh terhadapn kualitas audit Pengalaman kerja

Independensi Auditor

Kompetensi

Kualitas Audit