10 2.1.1 Definisi Pengendalian Intern

Pengendalian intern menurut Committee of Sponsoring Organization of the Treadway Commission (COSO) yang dikutip oleh Kurt F. Reding, dkk (2013 : 6-8) mendefinisikan pengendalian intern adalah :

“COSO broadly defines internal control as a process, effected by an entity’s board of directors, management and other personnel, designed to provide reasonable assurance regarding the achievement of objectives relating to operations, reporting, and compliance.”

Pengendalian internal adalah suatu proses yang dilakukan oleh dewan direksi, manajemen, dan personil perusahaan, yang dirancang untuk memberikan keyakinan memadai mengenai pencapaian tujuan yang berkaitan dengan operasi, pelaporan, dan kepatuhan.

Definisi pengendalian intern menurut COSO yang dikutip oleh Kurt F. Reding dapat menekankan bahwa :

1. Ditujukan untuk pencapaian tujuan dalam satu atau beberapa kategori yang terpisah namun saling terkait yaitu operasi, pelaporan, dan kepatuhan.

2. Proses yang terdiri dari tugas dan aktivitas yang sedang berlangsung dan sebagai sarana untuk mencapai tujuan.

3. Dipengaruhi oleh manusia, bukan hanya tentang kebijakan dan prosedur manual, dan bentuk sistem, tetapi mengenai orang dan tindakan yang yang mereka lakukan di setiap tingkat organisasi untuk mempengaruhi pengendalian internal.

4. Mampu memberikan kepastian yang wajar, tetapi bukan jaminan yang mutlak kepada manajemen senior dan dewan direksi.

5. Beradaptasi dengan struktur entitas, fleksibel dalam aplikasi untuk keseluruhan entitas atau untuk anak perusahaanm divisi, unit operasi, atau proses bisnis.

Sedangkan pengendalian intern menurut Arens et al., (2015:412) adalah : “Pengendalian intern adalah proses yang dirancang untuk memberikan kepastian yang layak mengenai pencapaian tujuan manajemen tentang reliabilitas pelaporan keuangan, efektifitas dan efisiensi operasi, dan kepatuhan terhadap hukum dan peraturan yang berlaku.”

Dari beberapa pengertian diatas maka dapat disimpulkan bahwa pengendalian internal merupakan suatu proses mencapai tujuan, pengendalian internal dilaksanakan oleh orang dari setiap jenjang organisasi yang mencakup komisaris, manajemen, dan personel lain untuk memberikan keyakinan yang memadai dalam pencapaian tujuan-tujuan tertentu yang saling berkaitan. Dengan adanya penerapan pengendalian internal yang baik dalam setiap aktivitas organisasi, maka diharapkan pencegahan kecurangan (fraud) dapat dilakukan secara efektif.

2.1.2 Tujuan Pengendalian Intern

Menurut COSO yang dikutip oleh Kurt F. Reding, dkk (2013 : 6-9), dalam kerangka kerja (framework) menyatakan mengenai tujuan-tujuan pengendalian intern. The Framework sets forth three categories of objectives, which allow organizations to focus on differing aspects of internal control :

1. Operations Objectives - These pertain to effectiveness and efficiency of the entity’s operations, including operational and financial performance goals, and safeguarding assets against loss.

2. Reporting Objectives –These pertain to internal and external financial and non-financial reporting and may encompass reliability, timeliness, transparency, or other terms as set forth by regulators, standars setters, or the entity’s policies.

3. Compliance Objectives – These pertain to adherence to laws and regulations to which the entity is subject.

Berdasarkan konsep COSO, bahwa pengendalian internal ditujukan untuk mencapai tiga kategori tujuan organisasi untuk focus pada aspek pengendalian internal yang berbeda, yang mencakup tujuan operasi, tujuan pelaporan, dan tujuan kepatuhan. Tujuan operasi berkaitan dengan efektivitas dan efisiensi entitas operasi, termasuk tujuan kinerja operasional dan keuangan, dan untuk menjaga asset dari kerugian. Tujuan pelaporan berkaitan dengan pelaporan keuangan dan non-keuangan baik untuk pihak internal maupun eksternal yang mencakup kriteria keandalan, ketepatan waktu, transparansi atau persayaratan

lain yang ditetapkan oleh pemerintah, pembuat standar yang diakui, atau kebijakan entitas. Selanjutnya, tujuan kepatuhan berkaitan dengan kepatuhan terhadap hukum dan peraturan yang menjadi dasar entitas.

2.1.3 Komponen Pengendalian Intern

Committee of Sponsoring Organization of the Treadway Commission (COSO) yang dikutip oleh Kurt F. Reding, dkk (2013 : 6-10) menjelaskan terdapat beberapa komponen pengendalian internal, yaitu :

a. Lingkungan Pengendalian (Control Environment) b. Penilaian Risiko (Risk Assessment)

c. Aktivitas Pengendalian (Control Activities)

d. Informasi dan Komunikasi (Information and Communication) e. Aktivitas Pemantauan (Monitoring Activities)

Komponen-komponen diatas, merupakan proses yang diperlukan untuk mencapai tujuan pengendalian intern. Dari kelima komponen tersebut, dapat diuraikan sebagai berikut :

1. Lingkungan Pengendalian (Control Environment), merupakan seperangkat standar, proses, dan struktur yang menjadi dasar untuk melakukan pengendalian internal diseluruh organisasi.

2. Penilaian Risiko (Risk Assessment), merupakan penilaian terhadap berbagai risiko yang dihadapi organisasi baik yang berasal dari internal maupun eksternal. Risiko tersebut didefinisikan sebagai suatu

kemungkinan peristiwa yang akan terjadi dan dapat mempengaruhi pencapaian tujuan.

3. Kegiatan Pengendalian (Control Activities), merupakan kebijakan dan prosedur yang membantu memastikan bahwa tindakan yang tepat untuk menangani risiko dan mencapai tujuan entitas tersebut telah tercapai.

4. Informasi dan Komunikasi (Information and Communication), merupakan informasi yang relevan, akurat dan tepat waktu harus tersedia untuk individu di semua tingkatan organisasi yang membutuhkan informasi tersebut untuk menjalankan bisnis secara efektif. Informasi harus bisa mendukung pencapaian dari operasi, pelaporan dan kepatuhan dari pekerjaan mereka. Kualitas informasi yang dihasilkan dari sistem tersebut digunakan untuk membuat keputusan yang akan dilakukan oleh manajemen.

5. Kegiatan Pemantauan (Monitoring Activities), merupakan suatu proses untuk menilai kualitas kinerja pengendalian internal sepanjang waktu. Kegiatan pemantauan juga mencakup penentuan desain dan operasi pengendalian tepat waktu dan pengambilan tindakan koreksi.

2.1.4 Keterbatasan Pengendalian Intern

Keterbatasan pengendalian yang merupakan keterbatasan menurut Yayasan Pendidikan Internal Audit (2008), antara lain :

1. Banyak pengendalian yang ditetapkan memiliki tujuan yang tidak jelas.

2. Pengendalian lebih diartikan sebagai tujuan akhir yang harus dicapai dan bukan sebagai sarana untuk mencapai tujuan organisasi.

3. Pengendalian internal ditetapkan terlalu berlebihan (overcontrolling) tanpa memperhatikan sisi manfaat dan biayanya.

4. Penerapan yang tidak tepat dari pengendalian juga mengakibatkan berkurang atau bahkan hilangnya inisiatif dan kreativitas setiap orang. 5. Pengendalian tidak memperhitungkan aspek perilaku padahal faktor

manusia merupakan kunci utama untuk keberhasilan pengendalian. Karyono (2013:58) mengemukakan keterbatasan-keterbatasan pengendalian internal sebagai berikut :

1. Kurang matangnya suatu pertimbangan dalam pengambilan keputusan. 2. Kegagalan menerjemahkan perintah sehingga pelaksanaannya tidak

efektif.

3. Pengabaian manajemen, berupa ketidakpedulian manajemen terhadap kebijakan dan prosedur.

Atas dasar penjelasan tersebut, dapat disimpulkan bahwa yang menjadi keterbatasan pengendalian internal adalah kurang matangnya suatu pertimbangan yang dapat mempengaruhi pengambilan suatu keputusan yang ditetapkan perusahaan menimbulkan kegagalan menerjemahkan perintah sehingga pelaksanaan keputusan tidak efektif. Selanjutnya, kebijakan dan prosedur yang telah diterapkan perusahaan diabaikan oleh manajemen sehingga menimbulkan kelalaian dan kesalahan dalam pertimbangan yang diakibatkan adanya kolusi atau persengkongkolan dalam pelaksanaan pengendalian internal.

2.1.5 Definisi Kecurangan

Menurut The Institute of Internal Auditors (IIA) dalam Standards in the International Professional Practices Framework, fraud adalah :

“Any illegal act characterized by deceit, concealment, or violation of trust. These acts are not dependent upon the threat of violence of physical force. Frauds are perpetrated by parties and organizations to obtain money, property, or services; to avoid payment or loss of services; or to secure personal or business advantage”.

Dari pengertian fraud menurut The Institute of Internal Auditors (IIA) dapat diartikan sebagai setiap tindakan illegal yang ditandai dengan penipuan, penyembunyian, atau pelanggaran kepercayaan. Tindakan ini tidak tergantung pada ancaman kekerasan atau dalam bentuk kekuatan fisik. Kecurangan yang dilakukan oleh pihak-pihak dan organisasi untuk mendapatkan uang, property, atau layanan untuk menghindari pembayaran atau kerugian jasa, atau untuk memperoleh keuntungan pribadi atau bisnis.

Menurut Kurt F. Reding, dkk (2013 : 8-5) kecurangan adalah :

“Fraud is any intentional act or omission designed to deceive others, resulting in the victim suffering a loss and/or the perpetrator achieving a gain”.

Pengertian fraud menurut Kurt F. Reding yaitu tindakan atau kelalaian yang disengaja yang dirancang untuk menipu orang lain, yang mengakibatkan korban mengalami kerugian atau pelaku mendapatkan keuntungan.

Menurut Association of Certified Fraud Examiner (ACFE) dalam Fraud Examination Manual 2006 yang dikutip oleh Karyono (2013 : 3), kecurangan didefinisikan sebagai berikut :

“Fraud (kecurangan) berkenaan dengan adanya keuntungan yang diperoleh seseorang dengan menghadirkan sesuatu yang tidak sesuai dengan keadaan yang sebenarnya. Di dalamnya termasuk unsur-unsur tak terduga, tipu daya, licik dan tidak jujur yang merugikan orang lain.”

Berdasarkan dari berbagai definisi fraud yang diuraikan diatas, maka fraud dapat diistilahkan sebagai kecurangan yang mengandung makna suatu penyimpangan dan perbuatan melanggar hukum (illegal act), yang dilakukan dengan sengaja untuk tujuan tertentu atau memberikan gambaran yang keliru (mislead) kepada pihak-pihak lain, yang dilakukan oleh orang-orang baik dari dalam maupun dari luar organisasi. Kecurangan dilakukan untuk mendapatkan keuntungan baik keuntungan pribadi maupun keuntungan kelompok yang secara langsung maupun tidak langsung dapat merugikan pihak lain.

2.1.6 Jenis-Jenis Kecurangan

Menurut Examination Manual 2006 dari Association of Certified Fraud Examiner yang dikutip oleh Karyono (2013), fraud (kecurangan) terdiri atas tiga kelompok besar, yaitu :

1. Penyalahgunaan Aset (Asset Missappropriation), meliputi penyalahgunaan / pencurian asset atau harta perusahaan atau pihak lain. 2. Kecurangan Laporan (Fraudulent Statement), meliputi tindakan yang

dilakukan oleh pejabat atau eksekutif suatu perusahaan atau instansi pemerintah untuk menutupi kondisi keuangan yang sebenarnya dengan melakukan rekayasa keuangan (financial engineering) dalam penyajian laporan keuangannya untuk memperoleh keuntungan.

3. Korupsi (Corruption), meliputi kerja sama dengan pihak lain seperti suap dan korupsi, di mana hal ini merupakan jenis yang terbanyak terjadi di negara-negara berkembang yang penegakan hukumnya lemah.

Menurut Yayasan Pendidikan Internal Audit (2008) menyebutkan ada enam jenis kecurangan, yaitu :

1. Employee Emblezzment, merupakan kecurangan yang dilakukan oleh pegawai, karena memiliki jabatan atau kedudukan dalam organisasi. 2. Management Fraud, dilakukan oleh manajemen dengan melakukan

penyajian yang tidak benar untuk keuntungan organisasi.

3. Investment Scam, dilakukan dengan membujuk investor untuk menanamkan uangnya dan memberikan janji akan memperoleh hasil

invenstasi yang berlipat dengan waktu yang sangat cepat, tetapi pada kenyataannya hasil investasi tidak diberikan kepada investor.

4. Vendor Fraud, dilakukan oleh pemasok yang menjual barang/jasa tetapi barang/jasanya tidak direalisasikan walaupun pembeli telah membayar. 5. Customer Fraud, merupakan kecurangan yang dilakukan oleh pembeli,

jadi pembeli tidak membayar barang/jasa yang telah diterima.

6. Computer Fraud, dilakukan dengan cara merusak atau memanipulasi program computer, file data, sistem operasi, alat atau bahkan media yang digunakan dan merugikan organisasi.

2.1.7 Faktor Penyebab Terjadinya Kecurangan

Menurut Alvin A. Arend et.al dalam buku Karyono (2013 : 8) menggambarkan terjadinya kecurangan dalam Fraud Tree (teori segitiga), yaitu :

1. Kesempatan (Opportunity)

Kesempatan timbul terutama karena lemahnya pengendalian internal untuk mencegah dan mendeteksi kecurangan. Kesempatan juga dapat terjadi karena lemahnya sanksi, dan ketidakmampuan untuk menilai kualitas kinerja.

2. Tekanan (Pressure)

Dorongan untuk melakukan fraud terjadi pada karyawan dan oleh manajer dan dorongan itu terjasi antara lain karena tekanan keuangan, kebiasaan buruk, tekanan lingkungan kerja atau tekanan lainnya.

3. Pembenaran (Rationalization)

Pelaku kecurangan mencari pembenaran antara lain :

a. Pelaku menganggap bahwa yang dilakukan sudah merupakan hal yang wajar/biasa.

b. Pelaku merasa berjasa besar terhadap organisasi. c. Pelaku menganggap tujuannya baik.

2.1.8 Aktivitas Memerangi Kecurangan

Setiap pimpinan unit baik organisasi privat maupun publik harus aktif melawan atau memerangi kecurangan. Menurut W. Steve Albrecht dalam bukunya Fraud Examination dalam Karyono (2013 : 44), terdapat 4 (empat) aktivitas dalam memerangi kecurangan, yaitu :

1. Pencegahan kecurangan (Fraud prevention)

2. Pendeteksian kecurangan secara dini (Early fraud detection) 3. Audit investigasi (Audit Investigation)

4. Tindak lanjut ke tindakan hukum (follow-up legal action)

Pencegahan dan pendeteksian merupakan aktivitas memerangi kecurangan yang biayanya paling murah karena :

1. Semakin lama kecurangan tidak terungkap akan memberi peluang bagi pelaku untuk menutupi perbuatannya.

2. Bila terjadi kecurangan, terjadi kerugian keuangan yang cukup besar dan pengembalian uangnya akan mengalami kesulitan.

2.1.9 Pencegahan Kecurangan

Menurut segitiga kecurangan (Fraud Triangle) dalam Karyono (2013), faktor pendorong terjadinya fraud adalah tekanan, kesempatan, dan pembenaran. Untuk mencegahnya diperlukan langkah-langkah untuk meminimalisir sebab terjadinya kecurangan, yaitu :

1. Mengurangi “Tekanan” Situasional yang Menimbulkan Kecurangan. a. Hindari tekanan eksternal yang akan mendorong pegawai untuk

menyusun laporan keuangan yang menyesatkan.

b. Hilangkan hambatan operasional seperti pembatasan modal kerja dan pembatasan persediaan karena dapat menahan efektivitas kinerja keuangan.

c. Menetapkan prosedur akuntansi yang jelas dan seragam.

d. Memberikan gaji yang memadai kepada karyawan agar hambatan keuangan dapat dihindari.

e. Menghargai prestasi kerja karyawan agar terciptanya lingkungan kerja yang baik.

2. Mengurangi “Kesempatan” Melakukan Kecurangan.

a. Meningkatkan pelaksanaan serta rancangan struktur pengendalian. b. Membuat catatan akuntansi yang akurat dan jelas yang berfungsi

sebagai sarana kendali.

c. Transaksi bisnis serta hubungan pribadi antara pemasok dan pembeli harus dipantau secara hati-hati.

d. Tetapkan pengamanan fisik terhadap aset dan inventarisasi fisik secara berkala dan pengamanan lokasi/tempat penyimpanan.

e. Fungsi di antara pegawai harus dipisahkan sehingga otorisasi dapat dipisahkan.

f. Membuat catatan personalia yang akurat dan melakukan pengujian latar belakang pegawai baru.

g. Menetapkan sanksi tegas dan tanpa pandang bulu terhadap pelaku fraud.

h. Menetapkan sistem penilaian prestasi kerja yang adil.

3. Mengurangi “Pembenaran” Melakukan Kecurangan dengan Memperkuat Integritas Pribadi Pegawai.

a. Kebijakan dalam organisasi harus memuat aturan perilaku jujur dan tidak jujur.

b. Manajer harus memberikan contoh dalam berperilaku jujur kepada karyawan.

c. Menetapkan aturan sanksi tugas dan jelas bila ada penyimpangan aturan bagi pelakunya.

2.1.10 Hubungan Pengendalian Intern dengan Pencegahan Kecurangan

Pengendalian intern merupakan suatu cara untuk mengarahkan, mengawasi, dan mengukur sumber daya suatu organisasi. Dengan adanya penerapan pengendalian intern yang baik dalam setiap aktivitas organisasi, diharapkan pencegahan kecurangan (fraud) dapat dilakukan. Karenanya,

organisasi harus memiliki pengendalian intern untuk menjaga agar operasi organisasi dapat secara efisien dan efektif mencapai tujuan yang telah ditetapkan, sekaligus mengurangi tingkat risiko yang dihadapi organisasi (Yayasan Pendidikan Internal Audit, 2015:1). Sedangkan menurut Karyono (2013) bahwa pengendalian intern menurut COSO memiliki pengaruh untuk mencegah kecurangan.

Menurut ON Joseph (2015) dalam jurnal penelitiannya yang berjudul “Effect of Iternal Control on Fraud Detection and Prevention in District Treasuries of Kakamega County” bahwa :

“The effectiveness of the internal control system to reduce the likelihood of companies involved in sanctions or fraud.”

ON Joseph (2015) berpendapat bahwa efektivitas pengendalian internal untuk mengurangi kemungkinan perusahaan terlibat dalam sanksi atau kecurangan. Menurut K Dabbagoglu (2012) dalam jurnal penelitiannya yang berjudul “Fraud in Businesses and Internal Control System” bahwa :

“The effectiveness of the internal control which is an indicator of the success in achieving the objectives is directly related to the fraudulent acts which occurred in the organization.”

K Dabbagoglu berpendapat bahwa efektivitas pengendalian internal merupakan indikator dari keberhasilan dalam mencapai tujuan secara langsung berhubungan dengan tindakan penipuan yang terjadi dalam organisasi.

Menurut segitiga kecurangan (Fraud Triangle) dalam Karyono (2013), faktor pendorong terjadinya fraud adalah tekanan, kesempatan, dan pembenaran. Untuk mencegahnya diperlukan langkah-langkah untuk meminimalisir sebab terjadinya kecurangan yaitu mengurangi “tekanan” situasional yang menimbulkan kecurangan, mengurangi “kesempatan” melakukan kecurangan, dan mengurangi “pembenaran” melakukan kecurangan dengan memperkuat integritas pribadi pegawai.

2.2 Tinjauan Penelitian Terdahulu

Penelitian yang dilakukan oleh Oguda Ndege Joseph, dkk (2015) di Negara Kenya wilayah Kakamega, bertujuan untuk memastikan efek dari pengendalian internal pada pencegahan dan pendeteksian kecurangan pada kas daerah di wilayah Kakamega. Hasil penelitiannya menunjukkan bahwa ada hubungan statistik positif signifikan antara kecukupan pengendalian internal dan pencegahan kecurangan. Mereka manyarankan untuk memperbaiki prosedur organisasi untuk mengurangi atau menghilangkan faktor-faktor penyebab kecurangan. Selain itu, pengendalian internal harus saling bekerjasama dengan kegiatan operasi organisasi untuk dapat mendeteksi dan mencegah terjadinya kecurangan.

Penelitian lainnya yang dilakukan oleh Leah Njeri Kabue (2012) dalam jurnal penelitiannya yang dilakukan di bank-bank komersial di Negara Kenya, bertujuan untuk menyelidiki pengaruh pengendalian internal pada pendeteksian dan pencegahan kecurangan di bank-bank komersial di Negara

Kenya. Masalah utama adalah bahwa ada peningkatan tingkat kecurangan dan penyalahgunaan dana di bank komersial Kenya yang disebabkan oleh langkah-langkah pengendalian internal yang buruk. Hasil temuan penelitian ini mengungkapkan bahwa pengendalian internal memiliki pengaruh yang signifikan terhadap pendeteksian dan pencegahan kecurangan.

Penelitian lainnya yang dilakukan oleh Teuku Ferryza Kurniawan (2017) di Kantor Pos Besar (Regional V) PT. Pos Indonesia (Persero), penelitiannya bertujuan untuk mengetahui pengaruh pengendalian internal terhadap pencegahan kecurangan (Fraud). Hasil penelitiannya menunjukan bahwa pengendalian internal berpengaruh terhadap pencegahan kecurangan (fraud). Serta pelaksanaan pengendalian internal pada Kantor Pos Besar (Regional V) PT. Pos Indonesia (Persero) secara keseluruhan sudah baik yang meliputi kelima dimensi pengendalian internal, dan pencegahan kecurangan secara keseluruhan sudah berjalan baik sesuai dengan ketiga dimensi dari pencegahan kecurangan.

Penelitian lainnya yang dilakukan oleh Abdi Saputra (2017) pada Bank Syariah Anak Perusahaan BUMN di Medan yang dilatar belakangi oleh kecurangan-kecurangan yang kerap terjadi di dunia perbankan. Kasus-kasus kecurangan yang terjadi di dalam dunia perbankan dapat terjadi dan dilakukan oleh siapa saja eksternal maupun internal perbankan itu sendiri. Dalam penelitiannya menunjukkan bahwa sistem internal control berpengaruh negatif

signifikan terhadap kecurangan yang berarti bahwa semakin baik sistem internal control maka tingkat kecurangan akan menurun.

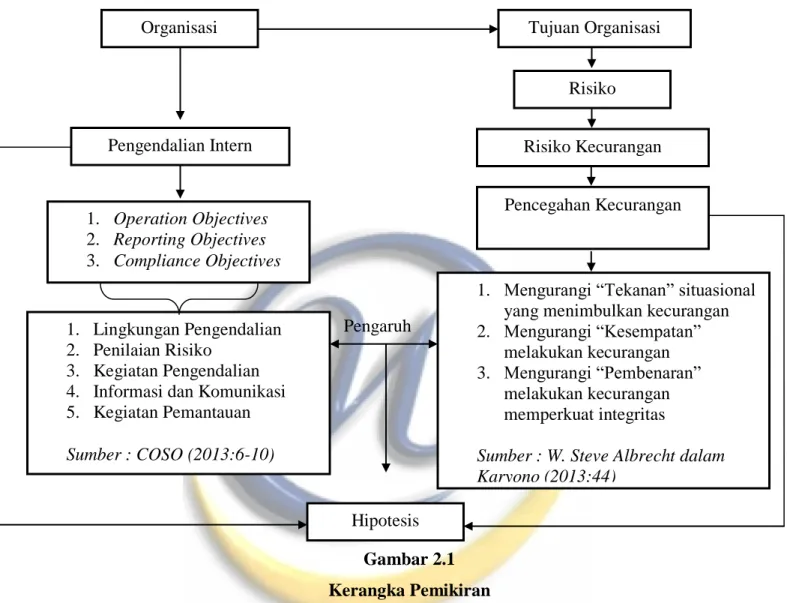

2.3 Kerangka Pemikiran

Subyek penelitian ini adalah Bank Mandiri Kantor Cabang Bandung Asia Afrika Selatan. Dalam sebuah organisasi dipastikan memiliki suatu tujuan, tujuan organisasi disini yaitu dengan adanya visi dan misi organisasi yang harus dijalankan untuk tercapainya tujuan tersebut. Dalam pencapaian tujuan yang telah ditetapkan, bukan tidak mungkin mengahadapi berbagai hambatan, kendala, atau gangguan yang tentunya dapat mempengaruhi keberhasilannya dalam pencapaian tujuan. Setiap organisasi akan berhadapan dengan berbagai jenis dan tingkatan risiko dalam pencapaian tujuan (Yayasan Pendidikan Audit Internal, 2008).

Salah satu risiko dalam pencapaian tujuan yaitu risiko kecurangan. Penyebab timbulnya kecurangan disebabkan oleh adanya tekanan, kesempatan dan juga pembenaran. Menurut Karyono (2013) terdapat langkah-langkah untuk meminimalisir sebab terjadinya kecurangan, yaitu mengurangi “tekanan” situasional yang menimbulkan kecurangan, mengurangi “kesempatan” melakukan kecurangan dan mengurangi “pembenaran” melakukan kecurangan dengan memperkuat integritas pribadi pegawai.

Untuk memaksimalkan langkah-langkah pencegahan kecurangan dalam organisasi, perlu adanya suatu pengendalian intern yang efektif dan efisien. Pengendalian internal sangat penting dilakukan secara efektif dan efisien bagi

suatu organisasi agar dapat meminimalisir risiko selaras dengan tujuan organisasi yaitu pencegahan kecurangan. Menurut COSO yang dikutip oleh Kurt.F Reding (2013 : 6-9) dalam kerangka kerja (framework) menyatakan mengenai tujuan-tujuan pengendalian intern, yaitu tujuan operasi berkaitan dengan efektivitas dan efisiensi entitas operasi, tujuan pelaporan berkaitan dengan pelaporan keuangan dan non-keuangan, dan tujuan kepatuhan berkaitan dengan kepatuhan terhadap hukum dan peraturan yang menjadi dasar entitas.

Dalam pengendalian intern terdapat komponen yang merupakan proses yang diperlukan untuk mencapai tujuan pengendalian intern. Komponen-komponen menurut COSO yang dikutip oleh Kurt F. Reding (2013 : 6-10) tersebut yaitu lingkungan pengendalian, penilaian risiko, kegiatan pengendalian, informasi dan komunikasi, dan kegiatan pemantauan.

Berdasarkan uraian diatas , maka kerangka pemikiran penelitian ini dapat di gambarkan sebagai berikut :

Pengaruh

Gambar 2.1 Kerangka Pemikiran

Berdasarkan penjelasan dari kerangka pemikiran, maka dapat pula digambarkan dengan paradigma penelitian sebagai berikut :

Gambar 2.2 Paradigma Penelitian

Organisasi Tujuan Organisasi

Risiko Risiko Kecurangan Pencegahan Kecurangan Pengendalian Intern 1. Operation Objectives 2. Reporting Objectives 3. Compliance Objectives 1. Lingkungan Pengendalian 2. Penilaian Risiko 3. Kegiatan Pengendalian 4. Informasi dan Komunikasi 5. Kegiatan Pemantauan Sumber : COSO (2013:6-10)

1. Mengurangi “Tekanan” situasional yang menimbulkan kecurangan 2. Mengurangi “Kesempatan”

melakukan kecurangan 3. Mengurangi “Pembenaran”

melakukan kecurangan memperkuat integritas

Sumber : W. Steve Albrecht dalam Karyono (2013:44) Hipotesis Pengendalian Internal (X) Pencegahan Kecurangan (Y)

2.4 Hipotesis Penelitian

Menurut Sekaran (2007 : 135) hipotesis dapat didefinisikan sebagai hubungan yang diperkirakan secara logis diantara dua variabel yang diungkapkan dalam bentuk pertanyaan yang dapat diuji. Berdasarkan penjelasan kerangka pemikiran, maka hipotesis yang akan diuji dalam penelitian ini adalah :

H0 : Pengendalian Intern tidak berpengaruh terhadap Pencegahan Kecurangan