BAB 2

TINJAUAN TEORETIS DAN PERUMUSAN HIPOTESIS

2.1 Landasan Teori 2.1.1 Pasar Modal

1. Pengertian Pasar Modal

Pengertian pasar modal menurut Tandelilin (2010:26) adalah pertemuan antara pihak yang memiliki kelebihan dana dengan pihak yang membutuhkan dana dengan cara memperjualbelikan sekuritas. Dengan demikian pasar modal juga bisa diartikan pasar untuk memperjualbelikan sekuritas yang umumnya memiliki umur lebih dari satu tahun, sedangkan tempat di mana terjadinya jual beli sekuritas disebut bursa efek. Oleh karena itu bursa efek merupakan arti pasar modal secara fisik. Di Indonesia terdapat satu bursa efek yaitu Bursa Efek Indonesia. Sejak tahun 2007 Bursa Efek Jakarta dan Bursa Efek Surabaya bergabung dan berubah nama menjadi Bursa Efek Indonesia.

Sedangkan menurut Tandelilin (2010:26) pasar modal dapat berfungsi sebagai lembaga perantara (intermediaries). Fungsi ini menunjukkan peran

penting pasar modal dalam menunjang perekonomian karena pasar modal dapat menghubungkan pihak yang membutuhkan dana dengan pihak yang mempunyai kelebihan dana. Disamping itu, pasar modal dapat mendorong terciptanya alokasi dana yang efisien karena dengan adanya pasar modal maka pihak yang kelebihan dana (investor) dapat memilih alternatif investasi yang memberikan return yang paling optimal.

2. Macam Pasar Modal

Menurut Sunariyah (2009:12), jenis-jenis pasar modal ada beberapa macam yaitu:

a. Pasar Perdana (Primary Market)

Pasar perdana adalah penawaran saham dari perusahaan yang menerbitkan saham (emiten) kepada pemodal selama waktu yang ditetapkan oleh pihak sebelum saham tersebut dipasarkan di pasar sekunder. Pengertian tersebut menunjukkan bahwa pasar perdana merupakan pasar modal yang memperdagangkan saham-saham atau sekuritas lainnya yang dijual untuk pertama kalinya (penawaran umum) sebelum saham tersebut dicatatkan di bursa.

b. Pasar Sekunder (Secondary market)

Pasar sekunder adalah perdagangan saham setelah melewati masa penawaran pada pasar perdana. Harga saham dipasar sekunder ditentukan oleh permintaan dan penawaran antar pembeli dan penjual. Hasil dari penjualan saham masuk kedalam kas para pemegang saham yang bersangkutan.

c. Pasar Ketiga (third market)

Pasar ketiga adalah tempat perdagangan saham atau sekuritas lain di luar bursa (over the counter market-OTC) atau disebut juga bursa paralel.

Bursa paralel merupakan suatu sistem perdagangan efek yang terorganisasi di luar bursa efek resmi, dalam bentuk pasar sekunder yang diatur dan dilaksanakan oleh Perserikatan Perdagangan Uang dan Efek dengan diawasi

dan dibina oleh BAPEPAM. Jadi, dalam pasar ketiga ini tidak memiliki pusat lokasi perdagangan yang dinamakan floor trading (lantai bursa). Operasi

yang ada pada pasar ketiga berupa pemusatan informasi yang disebut “trading information”. Informasi yang diberikan dalam pasar ini meliputi

harga-harga saham, jumlah transaksi dan keterangan lainnya mengenai surat berharga yang bersangkutan.

d. Pasar Keempat (fourth market)

Pasar keempat merupakan bentuk perdagangan efek antar pemodal atau dengan kata lain pengalihan saham dari satu pemegang saham ke pemegang saham lainnya tanpa melalui perantara pedagang efek.

3. Manfaat Pasar Modal

Manfaat pasar modal menurut Sartono (2006:27) bagi para investor adalah sebagai berikut:

a. Nilai investasi berkembang mengikuti pertumbuhan ekonomi. Peningkatan tersebut akan tercermin pada meningkatnya harga saham yang menjadi

capital gain.

b. Sebagai pemegang saham investor memperoleh deviden, dan sebagai pemegang obligasi investor memperoleh bunga setiap tahun.

c. Bagi pemegang saham memperoleh hak suara dalam RUPS, dan hak suara pada RUPO bagi pemegang obligasi.

d. Dapat dengan mudah mengganti instrumen investasi sehingga dapat mengurangi resiko dan meningkatkan keuntungan.

e. Dapat sekaligus melakukan investasi dalam berbagai instrumen-instrumen untuk memperkecil resiko secara keseluruhan dan memaksimumkan keuntungan.

Manfaat pasar modal yang langsung dirasakan oleh pemerintah menurut Sartono (2006:44) adalah :

a. Sebagai sumber pembiayaan badan usaha milik negara sehingga tidak lagi tergantung pada subsidi dari pemerintah.

b. Manajemen badan usaha yang lebih baik, manajemen dituntut untuk lebih profesional.

c. Meningkatnya pendapatan dari sektor pajak, penghematan devisa bagi perbiayaan pembangunan serta memperluas kesempatan kerja.

4. Lembaga Penunjang Pasar Modal

Lembaga penunjang pasar modal menurut Tandelilin (2010:70) ada lima yaitu biro administrasi efek (securities administration Bureau), kustodian

(custodian), wali amanat (trustee), penasihat investasi, pemeringkat efek.

Kelima lembaga tersebut merupakan lembaga yang menyediakan kegiatan yang membantu terselenggaranya pasar modal yang sehat.

a. Biro administrasi efek (securities administration Bureau) adalah pihak yang

berdasarkan kontrak dengan emiten melaksanakan pencatatan pemilikan efek dan pembagian hak yang berkaitan dengan efeknya.

b. Kustodian (custodian) adalah pihak yang memberikan jasa dan penitipan

efek dan harga lain berkaitan dengan efek serta jasa lain, termasuk menerima dividen, bunga, dan hak lain, menyelesaikan transaksi efek, dan mewakili pemegang rekening yang menjadi nasabahnya.

c. Wali amanat (trustee) adalah pihak yang mewakili kepentingan pemegang

efek bersifat utang.

d. Penasihat investasi adalah pihak yang memberi nasihat kepada pihak lain mengenai penjualan atau pembelian efek.

e. Pemeringkat efek adalah lembaga yang dapat menjembatani kesenjangan informasi antara emiten dan investor dengan menyediakan informasi standar atas tingkat risiko kredit suatu perusahaan.

5. Instrumen Pasar Modal / Sekuritas

Instrumen pasar modal atau lebih banyak dikenal dengan sebutan sekuritas atau juga disebut efek menurut Tandelilin (2010:30) merupakan aset finansial (financial asset) yang menyatakan klaim keuangan. Sedangkan

menurut Undang-Undang Pasar Modal No. 8 tahun 1995 mendefinisikan efek adalah surat berharga, yaitu surat pengakuan hutang, surat berharga komersial, saham, obligasi, tanda bukti hutang, unit penyertaan investasi kolektif, kontrak berjangka atas efek, dan setiap derivatif dari efek.

Sumber: Tandelilin (2010:30)

Gambar 1

Sekuritas Di Pasar Modal Indonesia

Dari gambar di atas dapat dijelaskan bahwa sekuritas yang diperdagangkan di pasar finansial (financial market), terdiri dari :

a. Pasar uang (money market)

Pada dasarnya merupakan pasar untuk sekuritas jangka pendek baik yang dikeluarkan oleh bank dan perusahaan umumnya maupun pemerintah. Di pasar uang sekuritas yang diperjualbelikan adalah Sertifikat Bank Indonesia, surat berharga pasar uang, commercial paper, promissory notes,

call money, repurchase agreement, banker acceptance, surat

perbendaharaan negara, dan lain-lain. Sekuritas

Reksadana Sekuritas jangka panjang

(Pasar Modal) Sekuritas di Pasar Ekuitas Sekuritas di Pasar Obligasi Sekuritas di Pasar Derivatif Saham biasa Saham preferen Bukti right Waran Obligasi Obligasi konversi Kontrak berjangka Kontrak opsi Sekuritas jangka pendek

b. Pasar modal (capital market)

Pada prinsipnya merupakan pasar untuk sekuritas jangka panjang baik berbentuk hutang maupun ekuitas (modal sendiri) serta berbagai produk turunannya. Sekuritas yang diperdagangkan di pasar modal Indonesia dikelompokkan ke dalam sekuritas di pasar ekuitas, sekuritas di pasar obligasi, sekuritas di pasar derivatif, dan reksadana

1) Sekuritas di pasar bersifat ekuitas terdiri dari saham baik saham biasa maupun saham preferen, serta bukti right dan waran.

a) Saham biasa atau common stock adalah sertifikat yang menunjukkan

buku kepemilikan suatu perusahaan.

b) Saham preferen atau preferred stock merupakan satu jenis sekuritas

ekuitas yang berbeda dalam beberapa hal dengan saham biasa.

c) Bukti right atau hak memesan efek terlebih dahulu (HMETD) merupakan sekuritas yang memberikan hak kepada pemegang saham lama untuk membeli saham baru perusahaan pada harga yang telah ditetapkan selama periode tertentu.

d) Waran (warrant) adalah hak untuk membeli saham pada waktu dan

harga yang sudah ditentukan sebelumnya.

2) Sekuritas di pasar obligasi terdiri dari obligasi negara, obligasi perusahaan, dan obligasi konversi.

a) Obligasi negara (government bond), adalah obligasi yang diterbitkan

b) Obligasi perusahaan atau obligasi korporasi (corporate bond), adalah

obligasi yang diterbitkan oleh perusahaan baik perusahaan swasta maupun perusahaan negara (BUMN).

c) Obligasi konversi merupakan obligasi yang dapat ditukar dengan saham biasa.

3) Sekuritas derivatif (turunan) adalah aset finansial yang diturunkan dari saham dan obligasi, dan bukan dikeluarkan perusahaan atau pemerintah untuk mendapatkan dana. Ada dua jenis yang penting dari sekuritas derivatif, yaitu:

a) Kontrak berjangka merupakan suatu perjanjian yang dibuat hari ini yang mengharuskan adanya transaksi di masa mendatang.

b) Kontrak opsi adalah suatu perjanjian yang memberi pemiliknya hak, tetapi bukan kewajiban, untuk membeli atau menjual suatu aset tertentu (tergantung pada jenis opsi) pada harga tertentu selama waktu tertentu.

4) Reksadana dapat diartikan sebagai wadah yang berisi sekumpulan sekuritas yang dikelola oleh perusahaan investasi dan dibeli oleh investor.

2.1.2 Saham

1. Pengertian Saham

Pengertian saham menurut Hanafi dan Halim (2009:6) adalah bukti kepemilikan suatu perusahaan. Dengan memiliki saham suatu perusahaan, maka investor akan mempunyai hak terhadap pendapatan dan kekayaan perusahaan, setelah dikurangi dengan pembayaran semua kewajiban perusahaan.

Saham merupakan sekuritas yang memberikan penghasilan yang tidak tetap bagi pemiliknya. Pemilik saham akan menerima penghasilan dalam bentuk deviden dan perubahan harga saham. Kalau harga saham meningkat dari harga beli, maka pemodal dikatakan memperoleh capital gain dan apabila sebaliknya

maka disebut sebagai capital loss (Tandelilin, 2010:32).

Menurut Jogiyanto (2010:111) ada dua jenis saham yang sering diterbitkan oleh perusahaan yaitu:

a. Saham preferen atau preferred stock

Merupakan saham yang mempunyai sifat gabungan antara obligasi (bond) dan saham biasa. Seperti bond yang membayarkan bunga atas

pinjaman, saham preferen juga memberikan hasil yang tetap berupa deviden preferen. Seperti saham biasa, dalam likuidasi klaim pemegang saham preferen di bawah klaim pemegang bond.

Dibandingkan dengan saham biasa, saham preferen mempunyai beberapa hak yaitu hak atas deviden tetap dan hak pembayaran terlebih dahulu jika terjadi likuidasi.

b. Saham biasa atau common stock

Saham biasa atau common stock adalah sertifikat yang menunjukkan

buku kepemilikan suatu perusahaan. Jika perusahaan hanya mengeluarkan satu kelas saham saja, maka saham tersebut biasanya dalam bentuk saham biasa atau common stock.

2. Nilai Saham

Beberapa nilai yang berhubungan dengan saham menurut Jogiyanto (2010:121) adalah nilai buku, nilai pasar dan nilai intrisik saham.

a. Nilai buku adalah nilai saham menurut pembukuan perusahaan penerbit saham (emiten).

b. Nilai pasar adalah nilai saham di pasar saham.

c. Nilai intrisik saham adalah nilai saham yang sebenarnya.

Dengan mengetahui nilai buku dan nilai pasar pertumbuhan perusahaan dapat diketahui. Pertumbuhan perusahaan (growth) menunjukkan invesment opportunity set (IOS) atau set kesempatan investasi di masa mendatang.

Nilai pasar dan nilai intrinsik dapat digunakan untuk mengetahui saham-saham mana yang murah, tepat nilainya atau yang mahal. Nilai pasar yang lebih kecil dari nilai intrinsiknya menunjukkan bahwa saham tersebut dijual dengan harga yang murah (undervalued) karena investor membayar saham tersebut lebih

kecil dari yang seharusnya dibayar, dan sebaliknya. 3. Jenis-jenis Saham

Jenis-jenis saham menurut Tjiptono dan Fakhruddin (2009:6) adalah sebagai berikut:

a. Ditinjau dari kemampuan Hak Tagih atau Klaim, maka saham terbagi atas: 1) Saham biasa (Common Stock)

Saham biasa (Common Stock) merupakan saham yang

menempatkan pemiliknya paling junior terhadap pembagian dividen, dan hak atas harta kekayaan perusahaan apabila perusahaan tersebut dilikuidasi.

Pemegang saham biasa mempunyai hak untuk memperoleh dividen sepanjang perusahaan memperoleh keuntungan. Pemilik saham mempunyai hak suara dalam RUPS (Rapat Umum Pemegang Saham) sesuai saham yang dimilikinya (one share one vote). Pada likuidasi

perseroan, pemilik saham memiliki hak memperoleh sebagian kekayaan setelah semua kewajiban dilunasi.

2) Saham Preferen (Preferred Stocks)

Saham Preferen (Preferred Stocks) merupakan saham yang

memiliki karakteristik gabungan antara obligasi dan saham biasa, karena bisa menghasilkan pendapatan tetap (seperti bunga obligasi), tetapi juga tidak bisa mendatangkan hasil seperti yang dikehendaki investor. Saham preferen serupa dengan saham biasa karena dua hal, yaitu mewakili pemilikan ekuitas dan diterbitkan tanpa tanggal jatuh tempo yang tertulis diatas lembaran saham tersebut; dan membayar dividen. Sedangkan persamaan antara saham preferen dengan obligasi terletak pada tiga hal yaitu ada klaim atas laba dan aktiva sebelumnya, dividennya tetap selama masa berlaku (hidup) dari saham, memiliki hak tebus dan dapat ditukarkan (convertible) dengan saham biasa.

b. Dilihat dari cara peralihannya saham dapat dibedakan atas:

1) Saham atas unjuk (beared stock) artinya pada saham tersebut tidak

tertulis nama pemiliknya, agar mudah dipindah tangankan dari satu investor ke investor lainnya. Secara hukum, siapa yang memegang saham tersebut, maka dialah yang diakui sebagai pemiliknya dan berhak untuk ikut hadir dalam RUPS.

2) Saham atas nama (registered stocks) merupakan saham yang ditulis

dengan jelas nama pemiliknya tertera diatas saham tersebut, dimana cara peralihannnya harus melalui prosedur tertentu.

Pada saat ini saham-saham yang diperdagangkan di Indonesia adalah saham atas nama. Untuk itu pembeli saham harus segera mendaftarkan dan mengadministrasikan saham tersebut atas nama pembeli. Sebab apabila belum terdaftar sebagai pemegang saham maka pembeli tersebut tidak berhak mendapat seluruh hak-hak pemegang saham.

2.1.3 Investasi

1. Pengertian Investasi

Pengertian investasi menurut Tandelilin (2010:2) adalah komitmen atas sejumlah dana atau sumberdaya lainnya yang dilakukan pada saat ini, dengan tujuan memperoleh sejumlah keuntungan di masa datang. Pihak-pihak yang melakukan kegiatan investasi disebut investor. Investor pada umumnya bisa digolongkan menjadi dua, yaitu:

a. Investor individual (individual/retail investors)

Investor individual terdiri dari individu-individu yang melakukan aktivitas investasi.

b. Investor institusional (institutional investors)

Investor institusional biasanya terdiri dari perusahaan-perusahaan asuransi, lembaga penyimpan dana (bank dan lembaga simpan pinjam), lembaga dana pensiun, maupun perusahaan investasi.

2. Tujuan Investasi

Tujuan investasi menurut Tandelilin (2010:8) adalah untuk meningkatkan kesejahteraan investor. Kesejahteraan dalam hal ini adalah kesejahteraan moneter yang dapat diukur dengan penjumlahan pendapatan saat ini ditambah dengan nilai saat ini pendapatan masa mendatang. Sumber dana untuk investasi bisa berasal dari aset-aset yang dimiliki saat ini, pinjaman dari pihak lain, ataupun dari tabungan.

Beberapa alasan seseorang melakukan investasi antara lain sebagai berikut :

a. Untuk mendapatkan kehidupan yang lebih layak di masa datang. b. Mengurangi tekanan inflasi.

c. Dorongan untuk menghemat pajak. 3. Proses Investasi

Hal mendasar dalam proses keputusan investasi adalah pemahaman hubungan antara return yang diharapkan dan risiko suatu investasi. Hubungan

risiko dan return yang diharapkan dari suatu investasi merupakan hubungan

yang searah dan linear. Artinya semakin besar return yang diharapkan, semakin

besar pula tingkat risiko yang harus dipertimbangkan.

Proses keputusan investasi merupakan proses keputusan yang berkesinambungan (going process). Menurut Tandelilin (2010:12) proses

investasi terdiri dari lima tahap yaitu a. Penentuan tujuan investasi

Tahap pertama dalam proses keputusan investasi adalah penentuan tujuan investasi yang akan dilakukan. Tujuan investasi bagi investor bisa

berbeda-beda, tergantung pada investor yang membuat keputusan tersebut. Misalnya lembaga dana pensiun yang bertujuan untuk memperoleh dana untuk membayar dana pensiun nasabahnya mungkin akan memilih reksa dana. Sedangkan bagi institusi penyimpanan dana seperti bank misalnya yang mempunyai tujuan untuk memperoleh return yang lebih tinggi akan

menyukai investasi pada sekuritas yang mudah diperdagangkan. b. Penentuan kebijaksanaan investasi

Tahap ini dimulai dari penentuan alokasi aset (assets allocation decision). Keputusan ini menyangkut pendistribusian dana yang dimiliki

pada berbagai kelas aset tersedia (saham, obligasi, real estat atau sekuritas

luar negeri). Investor juga harus memperhatikan berbagai batasan yang mempengaruhi kebijakan investasi.

c. Pemilihan strategi portofolio

Ada dua strategi portofolio yang yang bisa dipilih yaitu strategi portofolio aktif dan strategi portofolio pasif. Strategi portofolio aktif meliputi kegiatan penggunaan informasi yang tersedia dan teknik-teknik peramalan secara aktif untuk mencari kombinasi portofolio yang lebih baik. Strategi portofolio pasif meliputi aktivitas investasi pada portofolio yang seiring dengan kinerja indeks pasar. Dengan strategi aktif investor berusaha mengidentifikasi saham-saham yang dipertimbangkan akan bagus di masa mendatang. Sebaliknya dengan strategi pasif investor dapat membeli reksa dana.

d. Pemilihan aset

Tahap ini memerlukan pengevaluasian setiap sekuritas yang ingin dimasukkan dalam portofolio. Tujuan dari tahap ini adalah untuk mencari kombinasi portofolio yang efisien, yaitu portofolio yang menawarkan

return diharapkan tertinggi dengan tingkat resiko tertentu atau sebaliknya

menawarkan return diharapkan tertentu dengan tingkat resiko terendah.

e. Pengukuran dan evaluasi kinerja portofolio

Pada tahap ini telah dilewati dan hasilnya kurang baik, maka proses keputusan investasi harus dimulai lagi dari tahap pertama, demikian seterusnya sampai keputusan investasi paling optimal. Tahap pengukuran dan evaluasi kinerja portofolio meliputi pengukuran kinerja portofolio dan pembandingan hasil pengukuran tersebut dengan kinerja portofolio lainnya melalui proses benchmarking. Proses benchmarking ini biasanya dilakukan

terhadap indeks portofolio pasar, untuk mengetahui seberapa baik kinerja portofolio yang telah ditentukan dengan kinerja portofolio lainnya (portofolio pasar)

4. Manfaat Investasi Pada Saham

Manfaat investasi pada saham menurut Anoraga dan Pakarti (2008:54) yang diperoleh investor dengan membeli saham yaitu manfaat ekonomis dan manfaat non ekonomis.

a. Manfaat ekonomis meliputi perolehan dividen dan perolehan capital gain.

Dividen merupakan sebagian keuntungan perusahaan yang dibagikan kepada pemegang saham atas persetujuan RUPS. Dividen bisa dalam bentuk tunai

(cash dividend) ataupun dividen saham (stock dividend) sedangkan capital gain adalah keuntungan yang diperoleh investor dari hasil jual beli saham,

berupa selisih antara nilai jual yang lebih tinggi dibandingkan nilai beli yang lebih rendah.

b. Manfaat non-ekonomis yang bisa diperoleh oleh pemegang saham adalah kepemilikan hak suara dalam Rapat Umum Pemegang Saham (RUPS) untuk menentukan jalannya perusahaan.

5. Risiko Investasi Pada Saham

Risiko investasi pada saham menurut Tjiptono dan Fakhruddin (2009:10) adalah:

a. Tidak mendapat dividen

Perusahaan akan membagikan dividen jika operasi perusahaan menghasilkan keuntungan. Dengan demikian perusahaan tidak dapat membagikan dividen jika perusahaan tersebut mengalami kerugian.

b. Capital loss

Dalam aktivitas perdagangan saham, tidak selalu pemodal mendapatkan

capital gain alias keuntungan atas saham yang dijualnya. Adakalanya

pemodal harus menjual saham dengan harga jual lebih rendah dari harga beli. Dengan demikian seorang pemodal mengalami capital loss.

c. Perusahaan bangkrut atau dilikuidasi

Dalam kondisi perusahaan dilikuidasi, maka pemegang saham akan menempati posisi lebih rendah dibanding kreditor atau pemegang obligasi, artinya setelah semua asset perusahaan tersebut dijual, terlebih dahulu

dibagikan kepada para kreditor atau pemegang obligasi, dan jika masih terdapat sisa, baru dibagikan kepada para pemegang saham.

d. Saham Di-delist dari bursa (Delisting)

Suatu saham perusahaan di-delist dari bursa umumnya karena kinerja yang

buruk misalnya dalam kurun waktu tertentu tidak pernah diperdagangkan, mengalami kerugian beberapa tahun, tidak membagikan dividen secara berturut-turut selama beberapa tahun.

e. Saham di-Suspend

Saham di-suspend alias dihentikan perdagangannya oleh otoritas Bursa

Efek. Dengan demikian pemodal tidak dapat menjual sahamnya hingga

suspend dicabut. Suspend biasanya berlangsung dalam waktu singkat,

misalnya satu sesi perdagangan, dua sesi perdagangan, namun dapat pula berlangsung dalam kurun waktu beberapa hari perdagangan. Jika suspend

atas saham tersebut dicabut oleh bursa maka saham dapat diperdagangkan lagi seperti semula.

2.1.4 Studi Peristiwa (Event Study)

1. Pengertian Studi Peristiwa (Event Study)

Tandelilin (2010:239) menyatakan bahwa studi peristiwa (event study)

merupakan penelitian yang mengamati dampak dari pengumuman informasi terhadap harga sekuritas.

Event study dapat digunakan untuk menguji kandungan informasi

(information content) dari suatu pengumuman. Jika suatu pengumuman

mengandung informasi (information content), maka diharapkan pasar akan

bereaksi pada waktu pengumuman tersebut diterima oleh pasar. Reaksi pasar ditunjukkan dengan adanya perubahan harga dari sekuritas yang bersangkutan. Reaksi ini dapat diukur dengan menggunakan return sebagai nilai perubahan harga atau dengan menggunakan abnormal return. Jika digunakan abnormal return, maka dapat dikatakan bahwa suatu pengumuman yang memberikan

kandungan informasi akan memberikan abnormal return kepada pasar.

Sebaliknya jika tidak mengandung informasi maka tidak memberikan abnormal return kepada pasar seperti tampak pada gambar berikut :

Sumber: Jogiyanto (2010:557)

Gambar 2

Kandungan Informasi Suatu Pengumuman

2. Jenis Studi Peristiwa (Event Study)

Peristiwa yang menjadi fokus penelitian menurut Tandelilin (2010:566) dapat dikelompokkan ke dalam 4 (empat) jenis yaitu:

Pengumuman Peristiwa Ada abnormal return Tidak ada abnormal return Ada kandungan informasi Tidak ada kandungan informasi

a. Studi peristiwa konvensional mempelajari respon pasar terhadap peristiwa yang seringkali terjadi dan diumumkan secara terbuka oleh emiten di pasar modal. Contoh: pengumuman laba, pembayaran dividen, penawaran hak atas saham (right issue), merger dan akuisisi, pembelanjaan kapital, stock split, dan sebagainya. Karakteristik studi peristiwa konvensional adalah

sebagai berikut:

1) Pemicu peristiwa bisa terjadi di perusahaan lain namun umumnya tidak pada waktu yang sama.

2) Peristiwa bersifat lazim dan seringkali merupakan peristiwa rutin yang terjadi dalam perusahaan.

3) Dampak peristiwa hanya terjadi pada perusahaan yang mengumumkan peristiwa.

4) Tidak terdapat peristiwa lain yang berdekatan guna menghindari ambiguitas respons pasar terhadap informasi ganda.

b. Studi peristiwa kluster atau kelompok mempelajari respons pasar terhadap peristiwa yang diumumkan secara terbuka yang terjadi pada waktu yang sama dan berdampak pada sekelompok perusahaan. Contoh: pengumuman pemerintah yang membuat regulasi pada industri tertentu sehingga diperkirakan berdampak pada aliran kas perusahaan dalam industri yang bersangkutan. Karakteristik studi kluster adalah sebagai berikut:

1) Pemicu peristiwa bersifat tunggal.

2) Peristiwa yang terjadi berdampak (berita baik atau buruk) pada sekelompok perusahaan. Dalam beberapa kasus, efek, efek peristiwa lebih kuat pada kelompok perusahaan dari pada kelompok perusahaan lainnya.

c. Studi peristiwa tak terduga, studi ini mempelajari respons pasar terhadap suatu peristiwa yang tidak terduga (unanticipated event). Contoh: dampak

kebocoran nuklir pada kelompok perusahaan tertentu.

Karakteristik utama dari studi ini adalah peristiwa yang terjadi bersifat tak terduga. Studi peristiwa tak terduga juga relevan untuk menguji hipotesis efisien secara informasi dan efisien secara keputusan.

d. Studi peristiwa berurutan, studi ini mempelajari respons pasar terhadap serangkaian peristiwa-peristiwa yang terjadi secara berurutan dalam situasi ketidakpastian yang tinggi. Dalam hal ini kecepatan dan ketepatan informasi menjadi kunci dari respons pasar. Contoh (Mansur, Cochran, dan Phillips, 1991) meneliti kecelakaan kapal tanker Exon Valdes yang berdampak pada ditutupnya lalu lintas kapal minyak di perairan Alaska. Peristiwa berurutan terjadi karena pasar belum memperoleh informasi tingkat kebocoran kapal dan dampak luberan minyak yang menghalangi kapal-kapal tanker lainnya hingga tahap pengumuman resmi oleh otoritas perairan setempat.

3. Tujuan Studi Peristiwa

Studi peristiwa berusaha mendeteksi respon pasar terhadap suatu peristiwa yang dipublikasikan. Respon pasar tergantung dari kandungan informasi yang melekat dalam suatu peristiwa yang diduga berdampak pada aliran kas perusahaan di masa datang. Tujuan studi peristiwa menurut Tandelilin (2010:569) ada 3 (tiga) yaitu:

a. Pengujian teoretis

Studi peristiwa pada dasarnya merupakan metodologi untuk pengujian teori atau hipotesis efisiensi pasar bentuk setengah kuat Selain teori hipotesis pasar efisien, peristiwa tertentu terkait dengan landasan teori relevan lainnya, misalnya: studi peristiwa tentang pengumuman dividen seringkali dikaitkan dengan teori signaling, studi peristiwa tentang pengumuman pemecahan saham (stock split) dapat dikaitkan dengan teori

signaling dan likuiditas. b. Pengujian respon pasar

Terkait dengan pengujian teoritis, respon pasar terhadap suatu peristiwa mungkin tidak sejalan dengan teori. Oleh karena itu tujuan penelitian tidak sekedar mencari ada atau tidak adanya return tak normal

melainkan apakah pasar bereaksi dengan cepat dan benar. c. Pengujian return tak normal

Secara empiris bentuk pengujian yang umum digunakan dalam studi peristiwa adalah bertujuan untuk menguji ada atau tidak ada return tak

normal di seputar pengumuman peristiwa. Return tak normal (RTNi)

adalah selisih (positif atau negatif) dari return aktual di seputar

pengumuman (Ri) dengan return harapan E(Ri). Bila tidak terdapat

peristiwa, return aktual cenderung tidak berbeda dengan return harapan.

Rumus perhitungan return tak normal (RTNi) menurut Tandelilin

(2010:571) adalah: RTNi = Ri – E(Ri)

4. Metode Studi Peristiwa

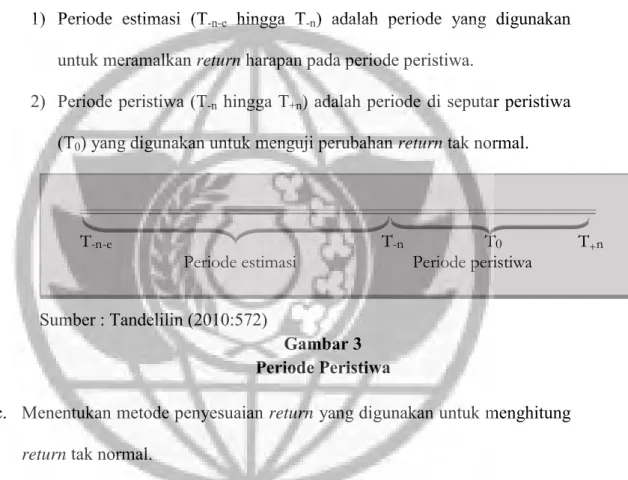

Metodologi penelitian studi peristiwa konvensional menurut Tandelilin (2010:572) mengikuti 8 (delapan) prosedur sebagai berikut:

a. Mengidentifikasi bentuk, efek, dan waktu peristiwa b. Menentukan rentang waktu studi peristiwa:

1) Periode estimasi (T-n-e hingga T-n) adalah periode yang digunakan untuk meramalkan return harapan pada periode peristiwa.

2) Periode peristiwa (T-n hingga T+n) adalah periode di seputar peristiwa (T0) yang digunakan untuk menguji perubahan return tak normal.

Sumber : Tandelilin (2010:572)

Gambar 3 Periode Peristiwa

c. Menentukan metode penyesuaian return yang digunakan untuk menghitung return tak normal.

Terdapat tiga metode yang secara luas digunakan dalam penelitian studi peristiwa:

1) Model-model statistika, yaitu: model disesuaikan rata-rata (mean adjusted model) dan model pasar (market model).

2) Model disesuaikan dengan pasar (market adjusted model).

3) Model-model ekonomika, yaitu: capital asset pricing model (CAPM)

dan arbitrage pricing theory (APT).

T-n-e T-n T0 T+n

d. Menghitung return tak normal disekitar periode peristiwa (beberapa waktu

sebelum dan sesudah pengumuman peristiwa terjadi) menurut Tandelilin (2010:573) rumusnya adalah sebagai berikut:

RTNit = Rit – E(Rit) Dalam hal ini:

RTNit = return tak normal saham i pada periode t

Rit = return aktual saham i pada periode t

E(Rit) = return harapan atau return prediksian

Return harapan menurut Tandelilin (2010:573) dapat diestimasi dengan

beberapa cara antara lain: 1) Model statistika:

a) Model disesuaikan rata-rata. Model ini memprediksi E(Rit) berdasarkan rata-rata return selama periode estimasi:

E (Rit) = μi + eit

Model tersebut dapat diproksi dengan cara sebagai berikut (rata-rata aritmatik):

b) Model pasar. Model ini memprediksi E(Rit) berdasarkan hasil estimasi model pasar selama periode estimasi dengan cara:

E(Rit) = i + iRMt + it

T

R

R

E

n t e n t it it)

(

2) Model disesuaikan pasar.

Model ini memprediksi E(Rit) berdasarkan return indeks pasar pada hari

pengumuman peristiwa. Dengan demikian perhitungan model ini tidak memerlukan waktu estimasi.

3) Model-model ekonomika: a) Capital asset pricing model:

E(Rit) = RFt + (RMt – RFt) iRMt b) Arbitrage pricing model:

E(Rit) = d0 + di1F1t + di2F2t + ... + dinFnt + eit

e. Menghitung rata-rata return tak normal dan return tak normal kumulatif

dalam periode peristiwa.

1) Return tak normal rata-rata aritmatik (mean abnormal return)

= return tak normal rata-rata pada waktu ke t.

k = jumlah sekuritas

2) Return tak normal kumulatif (cumulative abnormal return)

f. Merumuskan hipotesis statistis

1) Untuk rata-rata return tak normal:

Ho: = 0 Ha: # 0 n t n t it i RTN RTNK k RTN RTN n i it t 1 t RTN RTN RTN

2) Untuk rata-rata return tak normal kumulatif:

Ho: = 0

Ha: # 0

g. Menguji apakah return tak normal rata-rata atau return tak normal

kumulatif berbeda dari 0.

Untuk pengujian hipotesis, nilai t hitung dapat diperoleh sebagai berikut :

t hitung =

h. Interpretasi dan simpulan.

Simpulan hasil studi didasarkan pada probabilitas signifikansi kurang dari probabilitas yang disyaratkan (misalnya 0,01, 0,05, atau 0,10). Dalam metode studi peristiwa membutuhkan pemilihan alat analisis statistik untuk menguji hipotesis. Alat analisis yang dapat digunakan adalah uji t, uji Z, dan uji non-parametris.

2.1.5 Stock Split

1. Pengertian Stock Split

Pengertian stock split (pemecahan saham) menurut Jogianto (2010:397)

adalah memecah selembar saham menjadi banyak lembar saham, harga per lembar saham baru setelah stock split (pemecahan saham) adalah sebesar 1/n

dari harga sebelumnya. Dengan demikian, sebenarnya stock split tidak

menambah nilai dari perusahaan atau dengan kata lain stock split tidak

mempunyai nilai ekonomis

RTNK RTNK

k S RTN

Tujuan dilakukannya stock split adalah untuk menjaga harga pasar

saham agar tidak terlalu tinggi sehingga sahamnya lebih memasyarakat dan lebih banyak diperdagangkan.

Dengan nilai nominal yang lebih rendah maka akan menarik lebih benyak investor untuk membeli saham dan memperluas jenis serta jumlah pemegang saham, sehingga secara otomatis jumlah saham yang beredar juga akan meningkat proporsional.

2. Jenis-Jenis Stock Split

Menurut Husnan dan Pudjiastuti (2008:307), pada dasarnya ada dua jenis pemecahan saham (Stock Split) yang dapat dilakukan, yaitu:

a. Split Up (pemecahan naik)

Adalah penurunan nilai nominal per lembar saham yang mengakibatkan bertambahnya jumlah lembar saham yang beredar. Misalnya pemecahan saham dengan faktor pemecahan saham 2:1, 3:1, dan 4:1. Misalnya pada awalnya nilai nominal saham per lembar saham sebelum melakukan stock split sebesar Rp 1.500,- maka setelah dilakukan split up dengan

perbandingan 3:1, nilai nominal per lembar saham yang baru adalah Rp 500,- sehingga awalnya satu lembar saham menjadi tiga lembar saham.

b. Split Down (pemecahan turun)

Adalah peningkatan nilai nominal per lembar saham yang mengakibatkan berkurangnya jumlah lembar saham yang beredar. Misalnya split down

dengan perbandingan 1:3, awalnya nilai nominal per lembar saham Rp 1.000,- kemudian dilakukan split down dengan perbandingan 1:3 maka nilai

nominal per lembar saham yang baru adalah Rp 3.000,- dan jumlah lembar saham yang pada awalnya tiga lembar saham menjadi satu lembar saham.

Dengan pemecahan saham, pemegang saham harus menukarkan sahamnya dengan saham baru yang memiliki nilai nominal lebih rendah. Sebab jika batas waktu penukaran yang ditetapkan terlampaui, maka saham dengan nilai nominal lama tidak bisa diperdagangkan di bursa saham.

3. Tujuan Stock Split

Keiso dan Weygant (2008:366), menjelaskan 3 (tiga) tujuan perusahaan melakukan stock split yaitu:

a. Untuk menyesuaikan harga pasar saham perusahaan hingga pada tingkat dimana lebih banyak individu dapat berinvestasi dalam saham.

b. Untuk menyebarkan dasar pemegang saham dengan meningkatkan jumlah saham yang beredar dan membuatnya lebih dapat dipasarkan.

c. Untuk menguntungkan pemegang saham yang ada dengan memungkinkan mereka untuk mengambil manfaat dari suatu penyesuaian pasar tidak sempurna setelah melakukan stock split.

4. Dampak Positif Stock Split

Stock split menurut Kurniawati (2008:303) mempunyai dua dampak yaitu

dampak positif dan dampak negatif. Dampak tersebut antara lain: a. Dampak positif dengan adanya stock split adalah:

1) Harga saham yang rendah setelah pemecahan akan meningkatkan daya tarik investor untuk membeli sejumlah saham yang lebih besar sehingga dapat mengubah investor odd lot menjadi investor round lot. Odd lot

adalah kondisi dimana investor membeli saham di bawah 500 lembar (1 lot) sedangkan investor round lot adalah investor yang membeli saham

2) Meningkatkan daya tarik investor kecil untuk melakukan investasi. 3) Meningkatkan jumlah pemegang saham sehingga pasar akan menjadi

likuid.

4) Sinyal yang positif bagi pasar bahwa kinerja manajemen perusahaan bagus dan memiliki prospek yang baik.

b. Dampak negatif dengan adanya stock split adalah:

1) Tingkat harga saat ini belum dapat menjamin keberhasilan stock split

karena ketidakpastian dalam lingkungan bisnis.

2) Tingkat harga saham setelah stock split akan mengubah posisi perusahaan

pada kelompok yang memiliki nilai nominal saham rendah sehingga mengakibatkan kepercayaan terhadap saham menurun.

3) Peningkatan jumlah pemegang saham akan menaikkan biaya pelayanan (serving costing) bagi perusahaan.

2.2 Penelitian Terdahulu

Penelitian terdahulu dilakukan oleh Sadikin (2011) dan Mardiyati (2011) dengan perbandingan sebagai berikut:

Tabel 1

Perbandingan Penelitian Terdahulu dengan Penelitian Sekarang

Keterangan Penelitian Sadikin (2011) Penelitian Mardiyati (2011) Penelitian Sekarang

Judul Analisis Abnormal

Return Saham dan

Volume Perdagangan Saham, Sebelum dan Sesudah Peristiwa Pemecahan Saham (Studi Pada Perusahaan Yang Go Publik Di Bursa Efek Indonesia) Studi Komparatif Harga, Likuiditas, dan Risiko Saham Sebelum dan Sesudah Perusahaan Melakukan Stock Split dan Reverse Split di Bursa Efek Indonesia Tahun 2004-2009

Perbedaan

Abnormal Return

Antara Sebelum dan Sesudah Stock Split pada Perusahaan Makanan dan Minuman di Bursa Efek Indonesia Periode data penelitian 2007-2010 2004-2009 2001-2011

Objek penelitian 20 Perusahaan Go Publik Di BEI 35 Perusahaan yang terdaftar di BEI Perusahaan makanan dan minuman di BEI Variabel 1. Average Abnormal Return 2. Average Total Volume Activity 1.Harga 2.Likuiditas 3.Risiko Saham Average abnormal return

Model penelitian Uji Beda (Paired Sample Test)

Uji Kolmogorof-Smirnof

Uji Beda (Paired Sample Test)

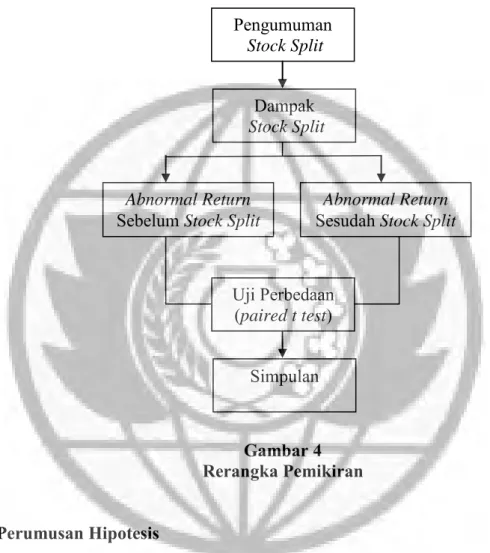

2.3 Rerangka Pemikiran

Untuk lebih jelasnya, berikut disajikan gambar rerangka pemikiran untuk penelitian yang dilakukan, yaitu:

Gambar 4 Rerangka Pemikiran

2.4 Perumusan Hipotesis

Hipotesis yang diajukan dalam penelitian ini adalah “Ada perbedaan

abnormal return antara sebelum dan sesudah stock split pada perusahaan makanan

dan minuman di Bursa Efek Indonesia”.

Pengumuman

Stock Split

Dampak

Stock Split

Abnormal Return

Sebelum Stock Split

Abnormal Return

Sesudah Stock Split

Uji Perbedaan (paired t test)