Analisis Pengaruh Suku Bunga Acuan, Jumlah Uang Beredar, Nilai Tukar, Dan Harga Minyak Dunia Terhadap Laju Inflasi Di Indonesia Periode Oktober 2014-Desember 2016

Teks penuh

Gambar

Dokumen terkait

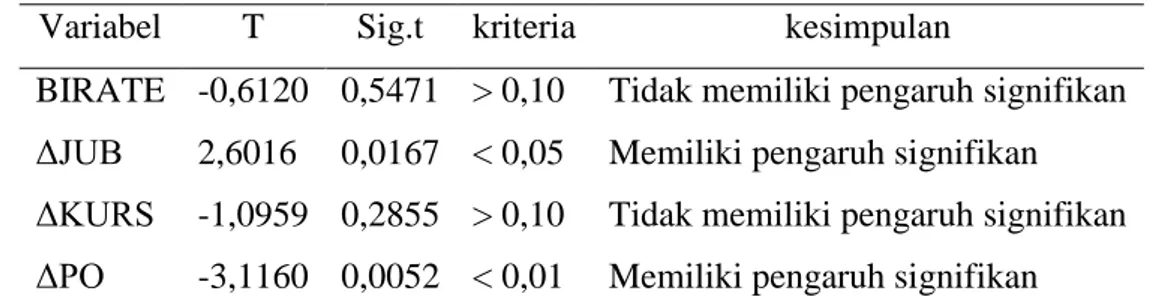

Sedangkan variabel Suku Bunga, Nilai Tukar Valas, Jumlah Uang Beredar, dan Tingkat Risiko Pembiayaan Musyarakah tidak berpengaruh signifikan terhadap

Elisabeth Hutagalung : Analisis Pengaruh Kenaikan Harga Minyak Dunia, Jumlah Uang Beredar dan Nilai Tukar (KURS)..., 2006... UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI MEDAN Nama

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh nilai tukar, inflasi, suku bunga, dan jumlah uang beredar terhadap pertumbuhan ekonomi di kota

Penelitian ini bertujuan untuk mengetahui bagaimana pengaruh dari inflasi, jumlah uang beredar, tingkat suku bunga, dan nilai tukar terhadap indeks harga saham syariah yang

Hasil penelitian menunjukkan bahwa variabel Jumlah Uang Beredar dan Suku Bunga Acuan Bank Indonesia (BI Rate) memiliki pengaruh yang signifikan dan terdapat kausalitas hubungan dua

dependen yang digunakan yaitu indeks harga saham LQ-45 dengan variabel. independen harga minyak dunia menurut WTI, tingkat suku bunga

Secara parsial dengan analisis regresi menunjukkan variabel produk domestik bruto, suku bunga deposito dan nilai tukar tidak berpengaruh terhadap jumlah uang

Dari hasil pengolahan data menggunakan E views, menunjukkan bahwa Adjusted R2 = 0.783212 dapat diartikan bahwa variabel bebas yaitu Suku Bunga, Jumlah Uang Beredar, dan Nilai Tukar