BAB I

PENDAHULUAN

1.1 Latar Belakang

Rumah telah menjadi kebutuhan pokok bagi masyarakat di Indonesia

selain untuk pemenuhan kebutuhan sandang dan pangan. Untuk memenuhi

kebutuhan sebuah rumah baru dibutuhkan dana yang sangat besar, tidak sedikit

dari masyarakat Indonesia yang takut untuk membeli rumah dan lebih cenderung

untuk menyewa atau mengontrak rumah dengan kondisi yang tidak sesuai dengan

harapan mereka. Oleh karena itu, beberapa bank yang ada di Indonesia

berlomba-lomba untuk turut serta dalam menyediakan berbagai layanan jasa perbankan

seperti menyediakan kredit khususnya Kredit Pemilikan Rumah (KPR) dengan

bunga dan cicilan yang rendah. Hal ini bertujuan agar keinginan masyarakat untuk

mempunyai rumah yang sesuai dengan keinginan dapat segera terwujud, selain itu

bank secara tidak langsung juga turut aktif memperlancar dan meningkatkan taraf

hidup masyarakat Indonesia.

Bank Pembangunan Daerah Jawa Timur, yang dikenal dengan sebutan

Bank Jatim, pertama kali didirikan pada tanggal 17 Agustus 1961 di Surabaya.

Pendirian Bank Pembangunan Daerah (BPD) ini sesuai dengan Undang-Undang

No. 13 Tahun 1962 yang berisi "BPD adalah bank yang didirikan dengan tujuan

khusus untuk menyediakan pembiayaan bagi pembangunan di daerah dalam

rangka mendukung percepatan pembangunan nasional secara menyeluruh dan

hanya melayani kebutuhan pembiayaan bagi masyarakat Jawa Timur. Bank Jatim

mempunyai beragam produk pembiayaan kredit untuk para nasabahnya baik dari

sektor Kredit Menengah dan Koperasi, Kredit Mikro, dan Kredit Argobisnis dan

Ritel. Dalam sektor Kredit Argobisnis dan Ritel dibagi lagi menjadi beberapa

produk diantaranya; Kredit Usaha Rakyat (KUR), Kredit Usaha Pembibitan Sapi

(KUPS), Kredit Ketahanan Pangan dan Energi (KKP-E), Kredit Resi Gudang,

KUMK SU-005/Kredit Investasi Pemerintah (KIP), Kredit Kepada Koperasi

(KKOP), Kredit Sertifikasi Hak Atas Tanah, Kredit Dana Bergulir Pemprov

Jatim, Kredit Pemilikan Rumah (KPR) umum, kredit Pemilikan Properti (KPP),

Kredit Multiguna, Kredit Pundi Kencana, Kredit Linkage Program BPR, dan

Kredit Mikro Langsung Berguna (Laguna).

Sebelum memberikan layanan produk pembiayaan kredit kepada calon

nasabah peminjam (debitur) Bank Jatim terlebih dahulu melakukan proses

analisis kredit oleh bagian analis kredit kepada calon debitur dengan tujuan untuk

mengetahui secara lengkap informasi riwayat calon debitur dan diharapkan kredit

yang diberikan oleh Bank Jatim (kreditur) adalah kredit dengan kualitas yang

bagus. Proses analisis ini menggunakan prinsip penilaian “5C” yaitu character,

capital, capacity, conditions of economy, dan collateral, sehingga dapat

ditentukan apakah permohonan kredit tersebut dapat diberikan atau tidak. Dalam

perjanjian kredit juga tercakup hak dan kewajiban masing-masing pihak, termasuk

jangka waktu dan bunga yang telah ditetapkan bersama sesuai dengan

Undang-Undang Perbankan nomor 10 tahun 1998 adalah penyedian uang atau tagihan

pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak

peminjam melunasi utangnya setelah jangka waktu tertentu dengan pemberian

bunga.

Selama ini pemberian KPR di Bank Jatim belum memiliki sistem yang

dapat membantu dalam pengambil keputusan pemberian KPR secara

terkomputerisasi, cepat, dan otomatis karena pihak analis kredit masih

menggunakan analisis secara manual dan berdasarkan pengalaman yang telah

dilalui sebelumnya. Dalam mengambil keputusan persetujuan KPR tentu

mengandung suatu tingkat kerugian (resiko). Resiko ini dapat saja terjadi akibat

suatu musibah yang tidak dapat dielakkan seperti rumah debitur terkena bencana

alam atau kebakaran. Namun resiko yang paling fatal adalah akibat debitur yang

mampu tetapi tidak mau membayar kewajibanya. Adanya resiko kerugian dimana

debitur tidak sanggup lagi untuk membayar semua kewajibannya baik untuk

sementara waktu atau selamanya. Hal ini harus cepat di antisipasi oleh dunia

perbankan jika tidak, maka sudah dapat di pastikan bahwa kredit tersebut macet

alias tidak terbayar lagi.

Semakin besar kredit macet yang dihadapi suatu bank, maka makin

menurun pula tingkat kesehatan bank tersebut atau menurunnya profitabilitas

yang diharapkan dan makin besar pula jumlah dana cadangan yang harus

disediakan oleh pihak bank untuk mengadakan dana cadangan tersebut. Dalam hal

ini kondisi perputaran (sirkulasi) keuangan suatu penyedia jasa kredit harus dalam

Menurut Permadi (1992), kemampuan mengambil keputusan yang cepat

dan cermat akan menjadi kunci keberhasilan dalam persaingan global di waktu

mendatang. Memiliki banyak informasi saja tidak akan cukup, bila tidak mampu

meramunya secara cepat dan tepat menjadi alternatif-alternatif terbaik untuk

pengambilan keputusan. Untuk membantu manusia, khususnya para pengambil

keputusan dalam menentukan kebajikan, secara tepat, efisien dan efektif

diperlukan suatu model pengambilan keputusan yang dikenal dengan sebutan

Sistem Pendukung Keputusan.

K-Nearest Neighbor (K-NN), adalah pendekatan untuk mencari kasus

dengan menghitung kedekatan antara kasus baru dengan kasus lama, yaitu

berdasarkan pada pencocokkan bobot dari sejumlah fitur yang ada (Kusrini,

2009). Misalkan diinginkan untuk mencari solusi terhadap pasien baru dengan

menggunakan solusi pasien lama. Metode K-NN ini bertujuan mencari jarak

terhadap tujuan data yang telah tersimpan sebelumnya, setelah didapatkan

jaraknya kemudian tinggal mencari jarak terdekat untuk mencari tujuan data yang

baru.

Penelitian yang terkait dengan sistem pendukung keputusan

menggunakan data mining adalah Leidiyana (2013) Penerapan Algoritma K-NN

untuk Penentuan Resiko Kredit Kepemilikan Kendaraan Bermotor, kemudian

penelitian terkait lainnya adalah Podani (1999) Extending Gower's General

Coefficient of Similarity to Ordinal Characters, dan yang terakhir adalah

penelitian oleh Gower (1971) A General Coefficient of Similarity and Some of Its

Dengan keadaan yang telah disebutkan sebelumnya, mendorong peneliti

untuk merancang dan membangun sistem pendukung keputusan persetujuan

pemberian kredit kepemilikan rumah dengan metode K-NNdengan studi kasus

Bank Jatim cabang Dr. Soetomo Surabaya. diharapkan dengan menggunakan

aplikasi ini dapat mengurangi rasa ketidakpastian dan bisa sebagai referensi

tambahan dalam pengambilan keputusan yang terbaik bagi Bank Jatim, analis

kredit, dan debitur dengan mempelajari dari data-data yang sudah ada.

1.2 Rumusan Masalah

Berdasarkan latar belakang, maka perumusan masalah yang akan

diambil, adalah bagaimana membuat rancangan dan membangun sistem

pendukung keputusan persetujuan KPR di Bank Jatim cabang Dr. Soetomo

Surabaya dengan metode K-NN?

1.3 Tujuan

Berdasarkan latar belakang penelitian dan rumusan masalah yang telah

ditulis sebelumnya, maka tujuan dari penelitian ini adalah merancang dan

membangun sistem pendukung keputusan persetujuan pemberian KPR di Bank

Jatim cabang Dr. Soetomo Surabaya dengan metode K-NN.

1.4 Manfaat

Hasil penelitian diharapkan dapat memberikan manfaat sebagai berikut :

1. Sebagai bahan acuan dan pertimbangan dalam menentukan calon debitur

KPR dengan akurat dan cepat berdasarkan data debitur lama yang telah

2. Dapat memprediksi sejauh mana calon debitur KPR mampu dalam

membayar kewajibannya, guna meminimalkan resiko kredit macet

dikemudian hari dan diharapkan sistem pendukung keputusan ini dapat

mengurangi rasa ketidakpastian yang dihadapi oleh analis kredit.

3. Mengetahui kriteria-kriteria apa saja yang dipertimbangkan oleh bagian

analis kredit dalam menganalisa permohonan kredit yang diajukan oleh

calon debitur.

1.5 Batasan Masalah

Batasan masalah yang akan dibahas pada penelitian ini, dibatasi pada :

1. Obyek penelitian dilakukan pada produk kredit dengan fokus utama

pada produk KPR.

2. Kriteria-kriteria yang akan dijadikan pertimbangan dalam persetujuan

KPR terbatas pada data debitur yang telah diterima, baik data debitur

yang bermasalah maupun yang tidak bermasalah dalam pembayaran

BAB II

TINJAUAN PUSTAKA

2.1 Pengertian Kredit

Menurut Firdaus (2008), istilah kredit sesungguhnya berasal dari bahasa

latin credere yang berarti kepercayaan atau credo yang berarti saya percaya.

Sedangkan di Indonesia pengertian kredit menurut pasal 1 angka 1 butir 11

Undang-Undang No. 10 tahun 1998 tentang Perbankan bahwa kredit adalah

penyediaan uang dan tagihan yang dapat disamakan dengan itu, berdasarkan

persetujuan atau kesepakatan pinjam meminjam antara bank dan pihak lain yang

mewajibkan pihak lain yang mewajibkan pihak peminjam melunasi utangnya

setelah jangka waktu tertentu dengan pemberian bunga.

Dari penjelasan diatas dapat dijelaskan bahwa kredit adalah penyediaan

uang atau tagihan yang nilainya diukur dengan uang, misalkan bank membiayai

kredit untuk pembiayaan rumah atau mobil, kemudian berdasarkan persetujuan

antara pihak bank (kreditur) dengan pihak peminjam (debitur) dengan suatu janji

bahwa pembayarannya akan dilunasi oleh pihak debitur sesuai dengan jangka

waktu yang disepakati beserta besaran bunga dan sanksi yang telah ditetapkan

bersama.

2.1.1 Fungsi Kredit

Menurut Suyatno (1992), fungsi kredit secara umum ialah pemenuhan

jasa untuk melayani kebutuhan masyarakat (to serve the society) dalam rangka

produksi, jasa-jasa dan bahkan konsumsi yang kesemuanya itu pada akhirnya

ditujukan untuk menaikkan taraf hidup orang banyak. sedangkan bila dijabarkan

secara lengkap fungsi kredit adalah sebagai berikut :

1. Kredit pada hakikatnya dapat meningkatkan daya guna uang

2. Kredit dapat meningkatkan peredaran dan lalu lintas uang

3. Kredit dapat pula meningkatkan daya guna dan peredaran uang

4. Kredit sebagai salah satu alat stabilitas ekonomi

5. Kredit dapat meningkatkan kegairahan dalam berusaha

6. Kredit dapat meningkatkan pemerataan pendapatan

7. Kredit sebagai alat untuk meningkatkan hubungan Internasional.

2.1.2 Azaz-Azaz atau Prinsip-Prinsip Pemberian Kredit

Dalam memberikan kredit, bank atau lembaga perkreditan lainnya wajib

mempunyai keyakinan serta kehati-hatian atas kemampuan dan kesanggupan

debitur agar melunasi utangnya sesuai dengan yang diperjanjikan. Untuk

memperoleh keyakinan tersebut, maka sebelum memberikan kredit, bank harus

melakukan penilaian dengan seksama baik itu terhadap watak, kemampuan,

maupun prospek usaha debitur.

Penilaian yang dilakukan ini bertujuan untuk memperkecil kemungkinan

penyimpangan kredit dari apa yang telah diperjanjikan, karena tidak kembalinya

kredit oleh debitur berarti secara langsung mengancam kelangsungan hidup bagi

bank itu sendiri. Hal ini dikarenakan penghasilan bank yang paling utama berasal

dari bunga yang dikenakan terhadap kredit-kredit yang telah diberikannya.

dana simpanan masyarakat (giro, doposito, tabungan, dan lain-lain), maka sudah

sewajarnya dalam pemberian kredit tersebut memerlukan perhitungan yang

mendalam yang meliputi berbagai prinsip-prinsip, azaz-azaz atau persyaratan

tertentu. Dibawah ini akan dijelaskan salah satu konsep azaz-azaz atau

prinsip-prinsip 5C yang lebih lazim dan popular dikalangan bankir (Firdaus,2008), antara

lain :

1. Character (Watak atau Kepribadian)

Bank sebagai pemberi kredit harus yakin bahwa calon debitur termasuk orang

yang bertingkah laku baik, dalam arti selalu memegang teguh janjinya, selalu

berusaha, dan bersedia melunasi hutang-hutangnya pada waktu yang telah

ditetapkannya. Untuk nasabah baru bisa meminta info dari Bank Indonesia dan

bank lain, sementara untuk nasabah lama bisa dilihat dengan kinerja

(performance) kreditnya pada masa lalu apakah pengembaliannya lancar atau

tidak.

2. Capacity (Kemampuan / Kapasitas)

Pihak bank harus mengetahui dengan pasti sampai dimana kemampuan

menjalankan usaha calon peminjam. Kemampuan inilah yang menentukan

besar kecilnya pendapatan atau penghasilan suatu perusahaan dimasa yang

akan datang. Untuk mengetahuinya bank dapat memperolehnya dengan cara

melihat dokumen-dokumen, berkas-berkas, dan catatan kredit yang

sudah-sudah termasuk riwayat hidup dan pengalaman kerja calon debitur.

3. Capital (Modal)

dimiliki oleh calon debitur. Hal ini penting diketahui oleh bank untuk menilai

tingkat Debt to Equity Ratio (DER) yang selanjutnya berkaitan dengan tingkat

rentabilitas dan solvabilitas serta jangka waktu pembayarankembali kredit yang

akan diterima. Bank dapat mengatahuinya dengan cara melihat laporan

keuangan (neraca laba dan rugi).

4. Condition (Kondisi Perekonomian)

Bank harus mengetahui keadaan ekonomi pada saat tersebut yang berpengaruh

dan berkaitan langsung dengan usaha calon debitur dan bagaimana prospek

dimasa mendatang.

5. Collateral (Jaminan atau Agunan)

Agunan atau jaminan yaitu harta benda milik debitur atau pihak ke-3 yang

diikat sebagai agunan andaikata terjadi ketidak mampuan debitur untuk

menyelesaikan utangnya sesuai dengan perjanjian kredit. Dalam hal ini agunan

mempunyai 2 fungsi yaitu sebagai pembayaran dengan jalan menguangkan

atau menjual jaminan tersebut dan sebagai kreteria penentu jumlah kredit yang

akan diberikan, dalam hal ini pihak bank tidak akan memberikan kredit lebih

besar dari jumlah nilai pinjaman yang diberikan kecuali dalam hal khusus

(kepercayaan bank dan pemerintah).

Perlu diketahui bahwa tidak semua harta benda memenuhi syarat sebagai

collateral, melainkan ada azaz-azaz tertentu yaitu MAST principles, yaitu :

a) Marketability (pasar yang luas bagi jaminan yang bersangkutan)

b) Ascertainability of value (mempunyai standar harga tertentu)

d) Transferability (harta benda yang dijaminkan harus mudah dipindah

tangankan baik secara yuridis / fisik).

2.1.3 Penggolongan Kolektabilitas Kredit

Dalam kenyataan tidak semua kredit yang telah diberikan dalam keadaan

lancar, sebagian ada yang kurang lancar bahkan sampai macet. Oleh karena itu

diperlukan langkah-langkah untuk mengelompokkan kredit berdasarkan jenis

kelancarannya. Hal ini sangat penting dilakukan demi terciptanya pengendalian

kredit agar dapat berjalan dengan lancar. Baik buruknya status debitur dapat

dilihat dengan berapa banyak jumlah kolektabilitas yang dimiliki. Kolektabilitas

adalah suatu pembayaran pokok atau bunga pinjaman oleh nasabah. Berdasarkan

Surat Edaran Bank Indonesia No. 7/3/DPNP tanggal 31 Januari 2005 perihal

Penilaian Kualitas Aktiva Bank Umum, penggolongan kualitas kredit berdasarkan

kemampuan membayar dapat dibedakan menjadi;

1) Kredit Lancar (L)

a) Pembayaran pokok dan bunga tepat waktu, perkembangan rekening baik dan

tidak ada tunggakan serta sesuai dengan persyaratan kredit;

b) Dokumentasi kredit lengkap;

c) Tidak terdapat pelanggaran perjanjian kredit.

2) Kredit dalam Perhatian Khusus (DPK)

a) Terdapat tunggakan pembayaran pokok dan atau bunga sampai dengan 90

(sembilan puluh) hari;

b) Jarang mengalami cerukan;

d) Terdapat pelanggaran perjanjian kredit yang tidak prinsipil.

3) Kredit Kurang Lancar (KL)

a) Terdapat tunggakan dalam pengembalian tunggakan beserta bunga telah

melampaui 90 hari sampai 120 hari dari waktu yang telah disepakati dan

terjadi mutasi masalah keuangan yang dialami debitur;

b) Terdapat cerukan yang berulang kali khususnya untuk menutupi kerugian

operasional dan kekurangan arus kas;

c) Dokumentasi kredit kurang lengkap;

d) Terdapat pelanggaran terhadap persyaratan pokok kredit yang cukup

prinsipil.

4) Kredit Diragukan (D)

a) Terdapat tunggakan dalam pengembalian tunggakan beserta bunga telah

melampaui 120 hari sampai 180 hari dari waktu yang telah disepakati;

b) Terjadi cerukan yang bersifat permanen khususnya untuk menutupi

kerugian operasional dan kekurangan arus kas;

c) Dokumentasi kredit tidak lengkap;

d) Terdapat pelanggaran yang prinsipil terhadap persyaratan pokok dalam

perjanjian kredit.

5) Kredit Macet (M)

a) Terdapat tunggakan dalam pengembalian tunggakan beserta bunga telah

melampaui 180 hari dari waktu yang telah disepakati;

b) Tidak terdapat dokumentasi kredit;

perjanjian kredit.

Kredit akan digolongkan bermasalah (Non Performing Loan / NPL)

apabila telah masuk dalam kualitas kurang lancar, diragukan dan macet.

2.1.4 Analisis Perhitungan Plafond dan Angsuran KPR di Bank Jatim

Analisis Perhitungan nilai plafond atau realisasi maksimal dan Angsuran

maksimal KPR digunakan oleh pihak analis KPR untuk mengetahui besaran

plafon maksimal dan angsuran KPR yang boleh diambil oleh calon debitur. Untuk

menghitung besar nilai plafond atau realisasi maksimal KPR yang boleh diambil,

dapat dihitung dengan Persamaan (2.1);

(2.1)

Sedangkan untuk menghitung besar angsuranmaksimal KPR yang boleh diambil,

dapat dihitung dengan Persamaan (2.2);

(2.2)

Untuk menghitung besar angsuran KPR dari realisasi atau besar pinjaman yang

diinginkan, dapat dihitung dengan Persamaan (2.3);

(2.3)

2.2 Konsep Dasar Sistem Informasi

Konsep dasar sistem informasi menurut Muhyuzir (2001), sistem

informasi adalah data yang dikumpulkan, dikelompokkan dan diolah sedemikian

rupa sehingga menjadi sebuah satu kesatuan informasi yang saling terkait dan

saling mendukung sehingga menjadi suatu informasi yang berharga bagi yang

menerimanya. Menurut Kadir (2003) pada umumnya tujuan utama sistem

1) Untuk mendukung fungsi kepengurusan manajemen

2) Untuk mendukung pengambilan keputusan manajemen

3) Untuk kegiatan operasi perusahaan

Semakin berkembangnya sistem informasi yang digunakan maka

semakin banyak jenis-jenis sistem informasi baru yang bermunculan, diantaranya:

a) Sistem Pemrosesan Transaksi (Transaction Processing System atau TPS)

Berfungsi sebagai penghimpun dan peyimpan informasi transaksi bisnis.

b) Sistem Informasi Manajemen (Management Infromation System atau MIS)

Mengkonversi data yang berasal dari TPS menjadi informasi yang berguna

untuk mengelola organisasi dan memantau kinerja biasanya menghasilkan

laporan yang dibutuhkan oleh manajemen.

c) Sistem Pendukung Keputusan (Decision Support System atau DSS)

Pengembangan dari TPS dan MIS yang fokus membantu pengambilan

keputusan dengan menyediakan informasi yang dibutuhkan oleh manajemen.

d) Sistem Informasi Eksekutif (Executive Infromation System atau EIS)

Menyediakan informasi yang mudah diakses dan bersifat interaktif,

biasanya dalam bentuk grafik dengan data dari TPS dan MIS.

e) Sistem Pakar (Expert System atau ES)

Menyediakan pengetahuan pakar pada bidang tertentu untuk membantu

dalam pemecahan masalah.

f) Office Automation System (OAS)

Sistem informasi yang menyediakan fasilitas untuk memproses informasi

2.3 Sistem Pendukung Keputusan

Pengertian Sistem Pendukung Keputusan (SPK) menurut Moore (1980),

adalah sistem yang dapat dikembangkan, mampu mendukung analisis data dan

pemodelan keputusan, berorientasi pada perencanaan masa mendatang, serta tidak

bisa direncanakan interval (periode) waktu pemakaiannya. Pengambilan

keputusan merupakan proses pemilihan alternatif tindakan untuk mencapai tujuan

atau sasaran tertentu. Pengambilan keputusan dapat dilakukan dengan pendekatan

sistematis terhadap permasalahan melalui proses pengumpulan data menjadi

informasi serta ditambah dengan kriteria-kreteria yang perlu dipertimbangkan

dalam pengambilan keputusan.

Menurut Bonezek (1980), SPK terdiri dari 3 komponen yang saling

berinteraksi antara satu dengan lainnya, yaitu :

1. Language system, adalah suatu mekanisme untuk menjembatani (interface)

pemakai dan komponen lainnya.

2. Knowledge system, adalah repositori pengetahuan yang berhubungan dengan

masalah tertentu baik berupa data maupun prosedur.

3. Problem processing system, adalah sebagai penghubung kedua komponen

lainnya, berisi satu atau beberapa kemampuan manipulasi atau menyediakan

masalah secara umum, yang diperlukan dalam pengambilan keputusan.

2.4 Data Mining

Munculnya data mining sebenarnya mulai dikenal sejak tahun 1990,

didasarkan pada jumlah data yang tersimpan dalam basis data semakin semakin

sistematis belum dieksplorasi dan disisi lain kekuatan teknik komputasi dan

komputasi telah tumbuh secara terus menerus sehingga tekanan pada kebutuhan

untuk membuka informasi yang tersembunyi dalam berbagai database menjadi

meningkat.

Menurut Turban (2005), data mining adalah proses yang menggunakan

teknik statistik, matematika, kecerdasan buatan, dan machine learning untuk

mengekstraksi dan mengidentifikasi informasi yang bermanfaat dan pengetahuan

yang terkait dengan berbagai database yang besar.

Data mining juga merupakan sebuah inti dari proses Knowledge

Discovery in Database (KDD), meliputi dugaan algoritma yang mengeksplor

data, membangun model dan menemukan pola yang belum diketahui. KDD

bersifat otomatis, dapat didefinisikan sebagai pengorganisasian proses untuk

pengidentifikasian yang benar, berguna dan penemuan pola dari kumpulan data

yang besar dan kompleks (Maimon, 2010). Informasi yang dihasilkan dari

penggunaan data mining ini dapat menjadi aset untuk meningkatkan daya saing

suatu institusi atau lembaga.

2.4.1 Pengelompokan Data Mining

Data mining dibagi menjadi beberapa kelompok berdasarkan tugas yang

dapat dilakukan, yaitu (Larose, 2005):

1. Deskripsi

Terkadang para peneliti dan analis secara sederhana ingin mencoba mencari

cara untuk menggambarkan pola dan kecenderungan yang terdapat di dalam

2. Estimasi

Estimasi hampir sama dengan klasifikasi, kecuali variabel target estimasi lebih

kearah numerik dari pada kearah kategori. Model dibangun menggunakan

record lengkap yang menyediakan nilai dari variabel target sebagai nilai

prediksi. Selanjutnya, pada peninjauan berikutnya estimasi nilai dari variabel

target dibuat berdasarkan nilai variabel prediksi. Contoh estimasi dalam

penelitian adalah estimasi nilai IPK mahasiswa program pasca sarjana dengan

melihat nilai IP mahasiswa tersebut ketika mengikuti kuliah sarjana.

3. Prediksi

Prediksi hampir sama dengan klasifikasi dan estimasi, kecuali bahwa dalam

prediksi nilai dari hasil akan ada dimasa mendatang. Beberapa metode dan

teknik yang digunakan dalam klasifikasi dan estimasi dapat pula digunakan

(untuk keadaan yang tepat) untuk prediksi. Contoh prediksi dalam bisnis dan

penelitian adalah prediksi harga beras dalam tiga bulan yang akan datang.

4. Klasifikasi

Dalam klasifikasi, terdapat target variabel kategori. Sebagai contoh,

penggolongan pendapatan dapat dipisahkan dalam tiga kategori yaitu

pendapatan tinggi, pendapatan sedang dan pendapatan rendah. Salah satu

contoh lain klasifikasi dalam bisnis dan penelitian adalah memperkirakan

apakah suatu pengajuan hipotek oleh nasabah merupakan suatu kredit yang

baik atau buruk.

5. Pengklusteran

memperhatikan dan membentuk kelas objek-objek yang memiliki kemiripan.

Kluster adalah kumpulan record yang memiliki kemiripan satu dengan yang

lainnya dan memiliki ketidakmiripan dengan record-record dalam kluster lain.

Perbedaan antara pengklusteran dengan klasifikasi yaitu tidak adanya variabel

target dalam pengklusteran.

6. Asosiasi

Tugas asosiasi dalam data mining adalah menemukan atribut yang muncul

dalam satu waktu. Dalam dunia bisnis lebih umum disebut analisis keranjang

belanja. Salah satu contoh lain klasifikasi dalam bisnis dan penelitian adalah

menemukan barang dalam supermarket yang dibeli secara bersamaan dan

barang yang tidak pernah dibeli secara bersamaan. Contoh penggunaan

asosiasi dalam bisnis dan penelitian adalah menemukan barang dalam

supermarket yang dibeli secara bersamaan dan barang yang tidak pernah dibeli

secara bersamaan.

2.5 Metode K-NN

MetodeK-NN adalah salah satu metode berbasis NN yang paling tua dan

populer. Klasifikasi NN ini didasarkan pada analogi pembelajaran, yaitu dengan

membandingkan data testing dengan data training yang mirip (Han, 2006).

metode K-NN ini berfungsi mencari ruang pola untuk tuple training K yang

paling dekat dengan tuple yang belum diketahui.

Data training atau data latih adalah data yang sudah diketahui

sebelumnya untuk label kelas, dan digunakan untuk membangun model

(dianggap belum diketahui) label kelasnya untuk kemudian diprediksi kelasnya

menggunakan model klasifikator yang sudah dibangun (Prasetyo, 2014).

K-NN juga termasuk ke dalam kelompok instance based learning yaitu

menyimpan semua data pembelajarandan dapat disebut juga lazy learning. Selain

itu K-NN juga termasuk jenis klasifikasi dengan katagori terpandu (supervised),

dimana hasil dari query instance yang baru diklasifikasikan berdasarkan

mayoritas kategori pada K-NN.

2.5.1 Algoritma K-NN

Beberapa tahapan dalam menggunakan algortima K-NN adalah sebagai

berikut (Yeni,2010):

1) Tentukan parameter K;

2) Hitung jarak antara data yang akan dievaluasi dengan semua data pelatihan;

3) Urutkan jarak yang terbentuk dari yang terdekat;

4) Tentukan jarak terdekat sampai urutan K;

5) Pasangkan kelas yang bersesuaian;

6) Cari jumlah kelas dari tetangga yang terdekat dan tetapkan kelas tersebut

sebagai kelas data yang akan dievaluasi. Misalnya ditetapkan nilai K = 5, maka

ambil 5 jarak yang terdekat. Kemudian evaluasi data tersebut dengan melihat

jumlah kelas yang paling mendominasi.

Menurut Prasetyo (2014), dalam metode klasifikasi seperti K-NN dan

metode clustering, biasanya menggunakan suatu pengukuran yang disebut

kedekatan atau proximity. Dimana terdapat dua jenis kedekatan, yaitu kemiripan

diukur berdasarkan jarak antara data yang pertama dengan data yang kedua,

semakin dekat jarak kedua data maka semakin besar kemiripannya (semakin

kecil ketidakmiripannya), dan semakin kecil kemiripannya (semakin besar

ketidakmiripannya).

2.5.2 Penentuan nilai K pada metode K-NN

Nilai K yang digunakan pada metode K-NNmenyatakan jumlah tetangga

terdekat yang dilibatkan dalam penentuan prediksi label kelas pada data uji, dari

K tetangga terdekat yang terpilih kemudian dilakukan voting kelas dari K tetangga

terdekat tersebut. Kelas dengan jumah suara tetangga terbanyaklah yang diberikan

sebagai label kelas hasil prediksi pada data uji tersebut (Tan et al, 2005). Sebagai

contoh gambaran tetangga terdekat dapat dilihat pada Gambar 2.1 dibawah ini,

dimana data baru atau data testing digambarkan dengan simbol titik hitam dan

data training dengan simbol “ o “ dan “ + ” sebagai kelompok :

1 tetangga terdekat (1-NN) 3 tetangga terdekat (3-NN)

Gambar 2.1 Tetangga terdekat K-NN

Pada Gambar 2.1 posisi data testing untuk (1-NN) terdapat hanya 1 tetangga

terdekat yaitu kelompok “+”, jadi termasuk dalam kelompok “+”, sementara untuk

posisi data testing untuk (3-NN) terdapat 3 tetangga terdekat yaitu kelompok “+”

“o” dikarenakan jumlah “o” lebih banyak dibandingkan jumlah “+”.

Pada K-NNpenentuan nilai K sangatlah penting. Jika nilai K terlalu kecil

maka gangguan noise terhadap hasil sangat besar, jika nilai K terlalu besar maka

akan sangat sulit menentukan mayoritas dalam mengelompokkan data terbaru

(Larose,2005). Nilai K yang dipilih biasanya merupakan angka ganjil, agar

terhindar dari munculnya nilai kedekatan atau jarak yang sama.

2.5.3 Similarity

Dalam prakteknya, kadang ditemukan bahwa atribut yang digunakan

dalam data tidak menggunakan tipe yang seragam, misalnya tidak selalu semua

atribut bertipe numerik (interval atau rasio) ataupun bertipe kategori (nominal atau

ordinal), kadang dataset menggunakan atribut berjenis campuran. Maka dari itu

perhitungan yang cocok untuk tipe data campuran adalah dengan menggunakan

similarity atau nilai kedekatan seperti yang dikemukakan oleh Gower (1971) dan

disempurnakan perhitungannya kembali oleh Podani (1999), maka untuk

menghitung nilai similarity antara 2 buah objek maka dapat digunakan Persamaan

Similarity (2.4):

(2.4)

Dengan :

wijk = 0 , jika objek j dan k tidak dapat digabungkan untuk variabel i karena xij

atau xik tidak diketahui.

wijk = 1 dan sijk = 0 jika xij ≠ xik

wijk = sijk = 1 jika xij = xik = 1 atauxij = xik = 0, dan nol berganda (mutual

absences) yang disertakan.

wijk = sijk = 0 jika xij = xik = 0 dan nol berganda (mutual absences) yang tidak

disertakan dari perbandingan.

b) Untuk variabel nominal, dapat digunakan :

wijk =1 jika xij dan xik diketahui. Kemudian lakukanlah,

sijk = 0 jika xij ≠ xik

sijk = 1 jika xij = xik

c) Untuk variabel yang diukur dengan skala interval dan rasio, dapat digunakan :

wijk = 1 jika xij dan xik keduanya diketahui,

Kemudian untuk menghitung nilai sijk , digunakan :

sijk = 1 - { | xij - xik | / (range of variable i) (2.5)

d) Untuk variabel ordinal dapat digunakan (Podani, 1999) :

Tabel 2.1 Tabel data ordinal

Wijk adalah sama dengan (c); seluruh xij diganti dengan rank rij menentukan objek

secara keseluruhan (lihat Tabel 2.1. baris ke 3 dan 4). Kemudian,

selainnya,

(2.7) Dengan :

Tij adalah nomer dari objek yang mana sama dengan nilai rank untuk variabel i

sebagai objek j (contoh pada Tabel 2.1, baris ke 5)

Ti, max adalah nomer dari objek yang mana memiliki nilai rank maksimum, yaitu

max{ri}.

Ti, min adalah nomer dari objek yang mana memiliki nilai rank minimum, yaitu

min{ri}.

2.5.4 Evaluasi Algoritma K-NN Menggunakan Cross Validation

Cross validation atau K-fold cross validation dapat digunakan untuk

menghitung tingkat akurasi klasifikasi dengan memperkirakan jumlah

keseluruhan klasifikasi yang benar dari iterasi K, dibagi dengan jumlah total tuple

dalam data awal. Selanjutnya untuk prediksi, perkiraan salah (error) dapat

dihitung sebagai kerugian total dari iterasi K, dibagi dengan jumlah total tuple

dalam data awal. Dalam proses cross validation ini, data akan dibagi dalam partisi

K (fold) dengan ukuran yang sama D1, D2, D3 ... Dk, selanjutnya proses testing

dan training dilakukan sebanyak Kkali. Dalam iterasi ke-i partisi Di akan menjadi

data testing dan sisanya akan menjadi data training (Han,2006). Untuk

penggunaan jumlah fold terbaik untuk uji validitas, dianjurkan menggunakan

10-fold cross validation (Han,2006). Proses pembagian dataset kedalam 10 fold

Gambar 2.2 Pembagian 43 dataset dengan 10-fold cross validation

Dapat dilihat pada Gambar 2.3 yang berwarna putih merupakan data

testing, kemudian sisanya merupakan data training, selanjutnyaproses testing dan

training dilakukan sebanyak K.

Gambar 2.3 Contoh proses 10-fold cross validation

2.6 Perancangan Sistem

Menurut Scott (2001), desain sistem menentukan bagaimana suatu sistem

akan menyelesaikan apa yang mesti diselesaikan, tahap ini menyangkut

mengkonfigurasikan dari komponen-komponen perangkat lunak dan perangkat

keras dari suatu sistem, sehingga setelah instalasi dari sistem akan benar-benar

memuaskan rancang bangun yang telah ditetapkan pada akhir tahap analisis

sistem.

2.6.1 Data Flow Diagram

Data Flow Diagram (DFD) adalah sebuah teknis grafis yang

menggambarkan aliran informasi dan transformasi yang diaplikasikan pada saat

data bergerak dari input menjadi output (Pressman, 2002). DFD mempunyai dua

tujuan, diantaranya :

2. Memberikan indikasi mengenai bagaimana data ditransformasi pada saat data

bergerak melalui sistem.

Tingkatan pada DFD di mulai dari diagram konteks yang menjelaskan

secara umum suatu sistem atau batasan sistem dari level 0 dikembangkan menjadi

level 1 sampai sistem tergambarkan secara rinci. Gambaran ini tidak tergantung

pada perangkat keras, perangkat lunak, struktur data atau organisasi file.

KomponenDFD Menurut Yourdon / De Marco, adalah :

a) Terminator / Entitas luar.

Gambar 2.4 Komponen terminator

Terminator mewakili entitas eksternal yang berkomunikasi dengan sistem

yang sedang dikembangkan. Biasanya terminator dikenal dengan nama

entitas luar (external entity).Terdapat dua jenis terminator, antara lain :

1. Terminator Sumber (source) : merupakan terminator yang menjadi

sumber.

2. Terminator Tujuan (sink) : merupakan terminator yang menjadi tujuan data

atau informasi sistem.

b) Proses

Gambar 2.5 Komponen proses

mentransformasikan input menjadi output. Proses diberi nama untuk

menjelaskan proses atau kegiatan apa yang sedang atau yang akan

dilaksanakan. Pemberian nama proses dilakukan dengan menggunakan kata

kerja transitif (kata kerja yang membutuhkan obyek).

c) Alur data

Gambar 2.6 Komponen alur data

Suatu data flow atau alur data digambarkan dengan anak panah, yang

menunjukkan arah menuju ke dan keluar dari suatu proses. Alur data ini

digunakan untuk menerangkan perpindahan data atau paket data informasi

dari satu bagian sistem ke bagian lainnya.

d) Data store

Gambar 2.7 Komponen data store

Komponen ini digunakan untuk membuat model sekumpulan paket data dan

diberi nama dengan kata benda jamak, misalnya Mahasiswa. Data store ini

biasanya berkaitan dengan penyimpanan penyimpanan, seperti file atau database

yang berkaitan dengan penyimpanan secara komputerisasi. Data store juga

berkaitan dengan penyimpanan secara manual seperti buku alamat, file folder, dan

agenda.

2.7 Database MySQL

Pengertian MySQL menurut MySQL manual adalah sebuah open source

software database Structure Query Language (SQL) yang menangani sistem

oleh sebuah perusahaan asal Swedia yaitu MySQL AB. MySQL sendiri

mempunyai fitur-fitur yang sangat mudah dipelajari bagi para penggunanya dan

dikembangkan untuk menangani database yang besar dengan waktu yang lebih

singkat. Kecepatan, konektivitas dan keamanannya yang lebih baik membuat

MySQL sangat dibutuhkan untuk mengakses database di internet.

MySQL menggunakan bahasa standar yaitu SQL sebagai bahasa

interaktif dalam mengelola data. MySQL memiliki kinerja, kecepatan proses dan

ketangguhan yang tidak kalah dibanding database-database besar lainnya yang

komersil seperti ORACLE, Sybase, Unify dan sebagainya. MySQL dapat berjalan

di atas banyak sistem operasi seperti Linux, Windows, Solaris, Free BSD, Mac

OS X, dan lain sebagainya.

2.8 PHP

PHP pertama kali dibuat oleh Rasmus Lerdorf pada tahun 1995. Pada

waktu itu PHP bernama Form Interpreted (FI). Pada saat tersebut PHP adalah

sekumpulan script yang digunakan untuk mengolah data form dari web. Saat ini,

PHP sendiri merupakan kepanjangan “PHP: Hypertext Preprocessor” adalah

sebuah bahasa script berjenis server side yang menyatu dengan Hyper Text

Markup Language (HTML). Sintaks dan perintah-perintah yang dimasukkan akan

sepenuhnya dijalankan dan dikerjakan oleh server dan disertai pada halaman

HTML biasa. PHP bertujuan untuk membuat aplikasi-aplikasi yang dijalankan

diatas teknologi web. Dalam hal ini, aplikasi pada umumnya akan memberikan

hasil pada web browser, tetapi prosesnya secara keseluruhan dijalankan dan

28

BAB III

METODE PENELITIAN

Metode penelitian merupakan cara atau prosedur yang berisikan

tahapan-tahapan yang jelas dan sistematis untuk menyelesaikan permasalahan yang sedang

diteliti dengan landasan ilmiah. Dalam melakukan penelitian ini, penulis

menggunakan metode sebagai berikut :

3.1. Lokasi dan Waktu Penelitian

Tempat yang digunakan untuk melakukan penelitian ini adalah Bank

Jatim Cabang Dr. Soetomo Surabaya yang beralamat di Jl. Prof. Mustopo 6-8,

Surabaya. Penelitian dilakukan mulai pada tanggal 1 Desember 2014 sampai

dengan tanggal 31 Desember 2014, dengan narasumber pakar yaitu seorang analis

kredit bagian KPR.

3.2. Objek Penelitian

Hal yang menjadi obyek penelitian ini adalah berfokus kepada produk

KPR dan kriteria- kriteria yang akan dijadikan pertimbangan dalam persetujuan

pemberian kredit oleh bagian analis kredit kepada calon debitur.

3.3. Pengumpulan Data dan Informasi

Teknik pengumpulan data yang digunakan untuk membantu proses

penelitian dilakukan dalam beberapa tahap, diantaranya :

3.3.1 Studi Literatur

Metode ini dilakukan dengan mempelajari buku yang mendukung topik

yang akan dibahas dalam penelitian ini. Sumber literatur yang dipergunakan di

penulisan karya ilmiah (jurnal) khususnya yang berkaitan dengan SPK, data

mining, metode K-NN, dan kredit.

3.3.2 Wawancara

Proses wawancara dilakukan dengan mengadakan tanya jawab dengan

pihak pakar, dalam hal ini adalah seorang analis KPR dari Bank Jatim cabang Dr.

Soetomo Surabaya. Pertanyaan-pertanyaan yang diajukan dalam proses

wawancara ini memiliki tujuan utama yaitu mendapatkan informasi-informasi dan

pengetahuan yang lebih mendetail terkait sistem yang telah digunakan dalam

proses pengambilan keputusan oleh pihak analisis KPR Bank Jatim cabang Dr.

Soetomo Surabaya.

Informasi ini digunakan sebagai kriteria dan penilaian khusus dalam

pengisian data pada SPK pemberian KPR yang akan dibuat sekaligus penulis

dapat memperoleh pengetahuan khusus seperti prosedur pemberian kredit, produk

kredit, penggunaan istilah dan sebagainya yang berhubungan dengan kredit.

3.4. Pengolahan Data dan Informasi

Sebelum data diolah, dilakukan terlebih dahulu teknik pengumpulan data

yang digunakan untuk membantu proses penelitian, yaitu :

1) Mengambil data debitur KPR Bank Jatim cabang Dr. Soetomo Surabaya telah

diterima baik yang tidak bermasalah maupun debitur yang bermasalah dalam

pembayaran angsuran kredit dengan rentang periode selama 5 tahun yaitu

periode 2008 - 2013, dengan jumlah 181 record.

2) Mengambil persyaratan KPR yang akan diajukan oleh pihak debitur. Data yang

akan dibahas dalam skripsi ini. Pengolahan data dilakukan berdasarkan teori

yang didapat dari berbagai sumber, baik secara langsung melalui wawancara

dengan narasumber, juga melalui berbagai referensi seperti buku, jurnal, dan

internet. Kegiatan pengolahan data yang dimaksud adalah :

a) Menganalisis data debitur KPR Bank Jatim cabang Dr. Soetomo Surabaya

baik yang tidak bermasalah maupun debitur yang bermasalah dalam

pembayaran kredit di ketahui dengan banyaknya jumlah memo yang telah

tercatat oleh sistem, kemudian dimasukkan sebagai data training dan di

klasifikasikan sebagai debitur bermasalah atau tidak bermasalah, yang

kemudian disimpan dalam database.

b) Menganalisis kriteria-kriteria pengajuan KPR yang berpengaruh terhadap

penentuan klasifikasi debitur yang nantinya akan dijadikan dasar dalam

membangun model klasifikator pada SPK persetujuan pemberian KPR.

3.5. Menyelesaikan Masalah dengan Metode K-NN

Menyelesaikan masalah dengan metode K-NN dapat dilakukan dengan

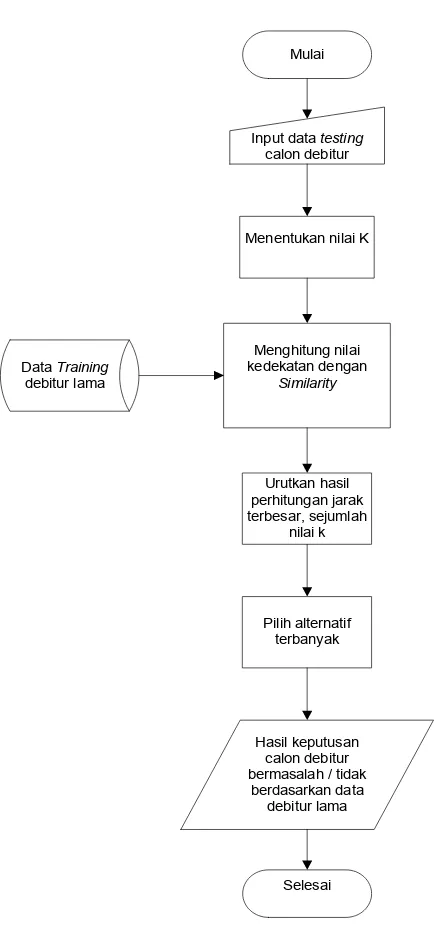

beberapa langkah, seperti yang terlihat pada Gambar 3.1, diantaranya :

1) Dari dataset debitur lama yang telah tersimpan, kemudian digunakan

sebagai data training, yaitu data yang sudah diketahui label kelasnya, dalam

dataset ini terdapat atribut-atribut pendukung lain yang diperhitungkan

dalam pengajuan KPR yang berfungsi dalam membangun model

klasifikator. Kemudian kategorikan status debitur tersebut ke dalam 2 label

Mulai

Menentukan nilai K Input data testing

calon debitur

Menghitung nilai kedekatan dengan

Similarity

Urutkan hasil perhitungan jarak terbesar, sejumlah

nilai k

Pilih alternatif terbanyak

Hasil keputusan calon debitur bermasalah / tidak

berdasarkan data debitur lama Data Training

debitur lama

Selesai

Gambar 3.1Flowchart metode K-NN

3, 4, dan 5) dan juga terdapat atribut-atribut pendukung lain dalam

pengajuan KPR;

2) Input data testing calon debitur;

3) Tentukan nilai parameter K;

4) Hitung jarak kedekatan antara data testing dengan semua data training,

Sebelum masuk ke Persamaan (2.4), maka pertama kali yang dilakukan

adalah menghitung nilai kedekatan sesuai dengan tipe data nya terlebih

dahulu. Karena tipe datanya berbeda-beda, maka untuk tipe data interval

digunakan Persamaan (c) untuk nilai wijk dan Persamaan (2.5) untuk nilai

sijk, kemudian untuk tipe data ordinal dihitung menggunakan Persamaan

(2.6) jika kedua objek sama dan Persamaan (2.7) jika kedua objek berbeda

untuk nilai sijk dan Persamaan (c) untuk nilai wijk, dan yang terakhir untuk

tipe data bertipe nominal dapat digunakan Persamaan (b).

5) Urutkan jarak kedekatan yang terbentuk, mulai dari nilai yang terbesar;

6) Cari jumlah kelas dari tetangga yang terdekat dan tetapkan kelas tersebut

sebagai kelas data yang akan dievaluasi, misalnya ditetapkan nilai K adalah

5, maka ambil 5 jarak yang terbesar. Kemudian ambil kelas yang paling

mendominasi, jika terdapat 3 kelas yang mempunyai label tidak bermasalah

dan terdapat 2 kelas yang mempunyai label bermasalah jadi dapat kita ambil

kesimpulan bahwa kelas yang diuji tersebut termasuk ke dalam label kelas

yang tidak bermasalah.

3.6. Perancangan Sistem

Perancangan sistem dilakukan dengan menggunakan Microsoft Visio.

Hal–hal yang perlu dibuat dalam perancangan sistem adalah menggunakan DFD.

DFD adalah suatu diagram yang menggunakan notasi-notasi untuk

menggambarkan arus data dari sistem, yang penggunaannya sangat membantu

untuk memahami sistem secara logika, tersruktur dan jelas. Beberapa hal yang

1. Entitas luar

Berdasarkan data yang telah dikumpulkan dan dianalisis, maka dapat diperoleh

entitas luar yang terlibat dalam sistem yang kemudian digambarkan dalam

diagram. Entitas yang terdapat dalam sistem adalah :

a) Admin : bertugas untuk memasukkan daftar debitur yang telah diterima oleh

bagian analis KPR Bank Jatim Cabang Dr. Soetomo Surabaya, serta

melakukan update jika debitur tersebut masuk dalam status pembayaran

yang bermasalah.

b) Operator : operator yang dimaksud adalah para analis KPR Bank Jatim

Cabang Dr. Soetomo Surabaya, bertugas apabila ada calon debitur

yang ingin mengajukan kredit kemudian operator tersebut akan

memasukkan data calon debitur yang kemudian hasilnya akan dianalisa ke

dalam SPK pemberian KPR.

2. Proses

Komponen proses menggambarkan bagian dari sistem yang

mentransformasikan input menjadi output. Dalam SPK pemberian KPR ini,

terdapat beberapa proses yang berhubungan dengan data calon debitur yang

akan dianalisa.

3.7. Implementasi Sistem

Pada kasus SPK pemberian KPR Bank Jatim Cabang Dr. Soetomo

Surabaya ini menggunakan sistem berbasis web, karena memiliki kelebihan dapat

diakses dari berbagai platform. Untuk bahasa pemrogramanya menggunakan

3.8. Pengujian Sistem

Pengujian sistem dilakukan dengan melakukan pengujian black box,

yaitu dengan melakukan pengujian terhadap fitur–fitur yang terdapat di dalam

sistem apakah dengan memasukkan input tertentu output yang dihasilkan sudah

sesuai dengan yang diharapkan.

3.9. Evaluasi Sistem

Evaluasi yang akan digunakan dalam sistem ini menggunakan cross

validation atau k-fold cross validation yang berfungsi untuk mengetahui seberapa

BAB IV

HASIL DAN PEMBAHASAN

4.1. Pengumpulan Data dan Informasi

Tempat pengumpulan data dan informasi pada penelitian ini adalah Bank

Jatim Cabang Dr. Soetomo Surabaya yang beralamat di Jln. Prof. Mustopo 6-8,

Surabaya. Teknik pengumpulan data yang digunakan untuk membantu proses

penelitian dilakukan dalam beberapa tahap, diantaranya :

4.1.1 Studi Literatur

Sumber literatur yang dipergunakan di dalam penulisan skripsi ini

bertujuan untuk mengetahui dan memahami lebih mendalam tentang proses

pemberian KPR dan bagaimana metode K-NN dapat menyelesaikan masalah

pemberian KPR khususnya debitur yang terlambat atau bermasalah dalam

pembayaran angsurannya. Dari studi literatur tersebut dapat diperoleh informasi

mengenai tahapan-tahapan perhitungan metode K-NN dan kriteria-kriteria apa

saja yang diperlukan dalam pengambilan keputusan pemberian KPR di Bank

Jatim.

4.1.2 Wawancara

Penelitian yang telah dilakukan sebelumnya dengan cara wawancara

secara langsung dengan mengadakan tanya jawab dengan pihak pakar dalam hal

ini adalah Ibu Distha Ayu selaku bagian analis KPR Bank Jatim cabang Dr.

Soetomo Surabaya yang telah sesuai dengan outline wawancara pada Lampiran 1,

yang dihadapi dengan sistem yang sudah berjalan. Selanjutnya adalah

menanyakan tentang form isian persyaratan atau kriteria-kriteria apa saja yang

perlu dipertimbangkan dalam pengambilan keputusan pemberian KPR di Bank

Jatim sesuai dengan yang terdapat pada Lampiran 2. Namun, khusus untuk

kriteria Sistem Informasi Debitur (SID) tidak ikut dimasukkan ke dalam

perhitungan SPK pemberian KPR dikarenakan SID adalah kriteria wajib dalam

pemberian KPR dan jika SID tidak dalam status 0 (tidak ditemukan) atau 1

(lancar) maka pemberian KPR tidak akan diproses lebih lanjut.

Dari proses wawancara tersebut dapat diperoleh informasi bahwa

terdapat persyaratan atau kriteria-kriteria yang dipertimbangkan oleh seorang

analis dalam menganalisa calon debitur KPR, diantaranya: usia, jenis pekerjaan,

status perusahaan, lama kerja, domisili, jenis jaminan, lokasi jaminan, jangka

waktu pinjaman, angsuran, gaji, realisasi, jumlah anak yang dimiliki, dan status

perkawinan.

4.2 Pengolahan Data dan Informasi

Sebelum data diolah, terlebih dahulu dilakukan teknik pengumpulan data

dengan beberapa tahap, yaitu :

1) Mengambil data debitur KPR yang telah diterima, baik yang tidak bermasalah

maupun debitur yang bermasalah dalam pembayaran KPR. Dengan rentang

periode selama 5 tahun yaitu periode 2008 - 2013, dengan jumlah 181 record.

2) Mengambil persyaratan KPR yang akan diajukan oleh pihak debitur. Data yang

telah terkumpul selanjutnya diolah untuk disesuaikan dengan masalah yang

yang didapat dari berbagai sumber, baik secara langsung melalui narasumber

maupun melalui berbagai referensi seperti buku, jurnal, dan internet. Kegiatan

pengolahan data yang dimaksud adalah :

a) Menganalisis data debitur KPR yang telah diterima, baik yang tidak

bermasalah maupun debitur yang bermasalah dalam pembayaran angsuran

yang secara otomatis telah tercatat oleh sistem.

b) Menganalisis dan mengambil kriteria-kriteria pendukung awal dalam

pengajuan KPR yang berpengaruh terhadap penentuan klasifikasi debitur

seperti usia, jenis pekerjaan, posisi pekerjaan, status perusahaan, lama

kerja, domisili, jenis jaminan, lokasi jaminan, jangka waktu pinjaman,

realisasi, angsuran, gaji, jumlah anak yang dimiliki, status perkawinan,

jumlah kolektabilitas (memo), nilai Taksasi Harga Umum (THU), dan

keterangan lunas.

c) Memisahkan kriteria posisi pekerjaan, nilai THU, dan keterangan lunas

sebagai keterangan tambahan debitur dan memo sebagai label.

d) Kemudian data yang telah diolah melalui point 2a, 2b, dan 2c tersebut

dapat digunakan sebagai data training dengan tujuan untuk membangun

model klasifikasi apakah debitur yang baru tersebut termasuk dalam

klasifikasi yang cenderung bermasalah atau cenderung tidak bermasalah,

selanjutnya data training tersebut disimpan ke dalam database.

4.3 Penyelesaian dengan Metode K-NN

Pada rancang bangun sistem ini terdapat beberapa tahapan dalam

1) Dari dataset debitur lama yang telah tersimpan, kemudian digunakan sebagai

data training, yaitu data yang sudah diketahui label kelasnya dan digunakan

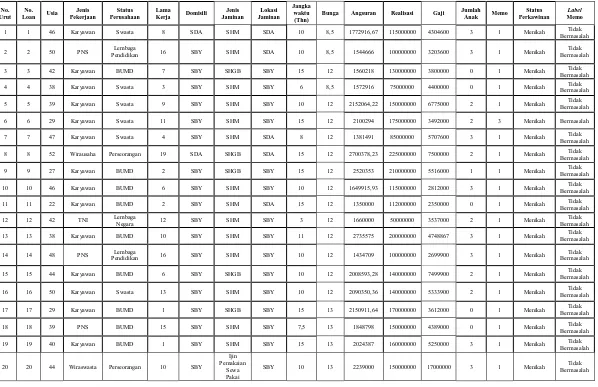

untuk membangun model klasifikator seperti pada Tabel 4.1 yang berisi 24

dataset debitur, untuk selengkapnya dapat dilihat pada lampiran 3. Tabel 4.1

berisi tentang dataset debitur KPR yang masih belum diolah dan terdapat 22

atribut diantaranya adalah no.loan, usia, posisi pekerjaan, jenis pekerjaan,

status perusahaan, lama kerja, domisili, jenis jaminan, lokasi jaminan, tahun

pinjaman, jangka waktu pinjaman, jangka waktu dalam tahun, bunga, angsuran,

realisasi, gaji, jumlah anak, status perkawinan, memo, nilai THU dan

keterangan lunas. Kemudian dari dataset yang belum diolah tersebut, dapat

diambil beberapa atribut yang sesuai dengan kriteria-kriteria dalam persetujuan

KPR oleh pihak analis. Selanjutnya dipilih 13 atribut yang akan diperhitungkan

dalam SPK pemberian KPR diantaranya atribut usia, jenis pekerjaan, status

perusahaan, lama kerja, domisili kerja, angsuran, realisasi, gaji, jangka waktu

pinjaman dalam tahun, jenis jaminan, lokasi jaminan, jumlah anak, dan status

perkawinan. Untuk atribut gaji hanya digunakan sebagai indikator untuk

mengetahui besarnya nilai angsuran dan realisasi yang diambil sehingga tidak

termasuk ke dalam perhitungan K-NN, kemudian untuk atribut lainnya yang

tidak ikut tersebut sifatnya hanya untuk keterangan tambahan saja. Kemudian

lakukan klasifikasi status debitur dengan menambahkan 2 atribut label yaitu

atribut memo dan atribut label memo. Dalam atribut label memo tersebut

terdapat 2 label memo yaitu tidak bermasalah untuk memo 1 dan 2 dan

Tabel 4.1Dataset debitur lama yang belum diolah

No. Urut

No.

Loan Usia Posisi Pekerjaan

40

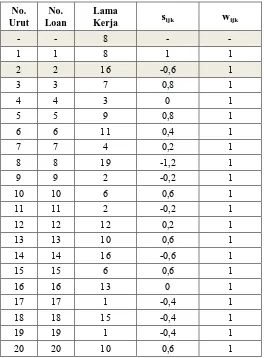

Tabel 4.2 Dataset debitur yang sudah dipisahkan menurut atribut yang akan diperhitungkan

No.

diperhitungkan tinggal menjadi 12 atribut dengan 2 atribut label tambahan

yaitu memo dan label memo, seperti yang terdapat pada Tabel 4.2. Tabel 4.2

yang berisi 20 contoh data dari 181 data debitur yang telah diterima, untuk

lebih lengkapnya dapat dilihat pada Lampiran 4.

Selanjutnya pisahkan dari 12 atribut tersebut, mana yang termasuk tipe data

interval, ordinal, nominal, dan label. Kemudian akan dilakukan representasi

data pada sub atribut agar nilai pada sub atribut tersebut dapat dihitung oleh

SPK pemberian KPR. Untuk tipe data interval terdapat atribut usia, lama kerja,

angsuran, dan realisasi dimana nilai pada sub atribut tersebut akan

direpresentasikan kembali sesuai dengan nilai pada masing-masing sub atribut

tersebut, contohnya pada atribut usia sub atribut 17 dapat direpresentasikan

kembali dengan nilai 17 kemudian lakukan hal yang sama kepada atribut lama

kerja, angsuran, dan realisasi. Untuk tipe data ordinal seperti atribut jenis

pekerjaan, status perusahaan, domisili, jenis jaminan, dan lokasi jaminan pada

sub atribut tersebut dapat direpresentasikan dengan nilai mulai dari 1 sampai

sejumlah masing-masing sub atribut tersebut, contohnya pada atribut jenis

pekerjaan untuk sub atribut PNS dapat direpresentasikan kembali dengan

angka 1. Kemudian lakukan hal yang sama kepada atribut status perusahaan,

domisili, jenis jaminan, dan lokasi jaminan. Untuk tipe data nominal seperti

atribut jangka waktu pinjaman dalam tahun dan jumlah anak nilai pada sub

atribut tersebut dapat direpresentasikan sesuai dengan nilai pada

masing-masing sub atribut tersebut contohnya pada atribut jangka waktu pinjaman

kemudian lakukan hal yang sama kepada atribut jumlah anak. Khusus untuk

atribut status perkawinan nilai pada sub atribut tersebut dapat direpresentasikan

dengan angka 1. Untuk 2 atribut label yaitu memo dan label memo. Pada

atribut memo dapat direpresentasikan sesuai dengan nilai pada sub atribut,

contohnya pada atribut memo untuk sub atribut 1 dapat di representasikan

dengan angka 1. Terakhir adalah atribut label memo untuk sub atribut collect 1

dan 2 dapat direpresentasikan dengan tidak bermasalah sedangkan untuk

collect 3,4, dan 5 dapat direpresentasikan dengan bermasalah seperti yang

terdapat pada Tabel 4.3 dan untuk lebih lengkapnya akan di jelaskan pada

Lampiran 5.

Tabel 4.3 Pembagian atribut menurut tipe data

No. Tipe data Atribut Sub atribut Representasi

1 Interval Usia

2 Ordinal Jenis Pekerjaan

PNS 1

TNI / POLRI 2

Karyawan 3

... ...

Notaris 10

3 Ordinal Status Perusahaan

No. Tipe data Atribut Sub atribut Representasi

7 Nominal Jangka Waktu Pinjaman

1 1

8 Interval Realisasi

25000000 25000000

10 Ordinal Lokasi Jaminan

Surabaya 1

12 Nominal Status Perkawinan

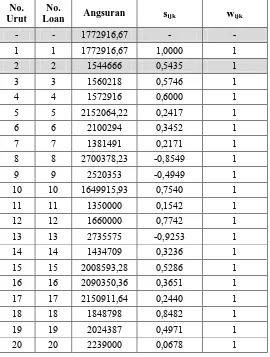

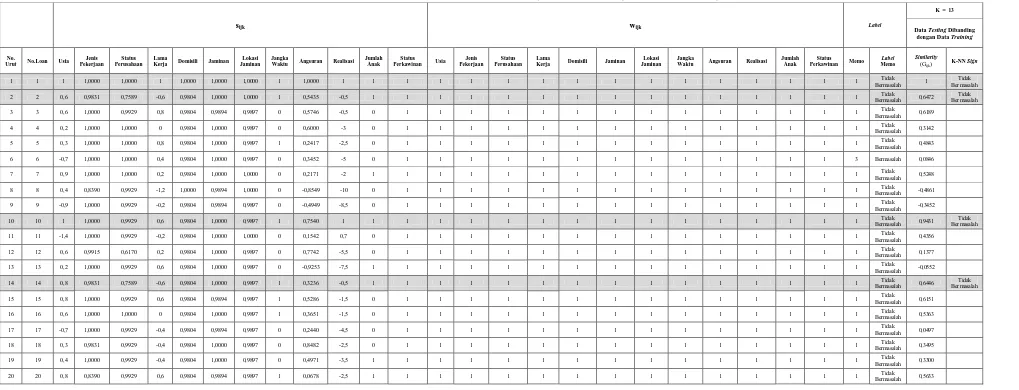

2) Melakukan input data testing calon debitur, dengan memasukkan isian 14 sub

atribut, diantaranya adalah sub atribut usia, jenis pekerjaan, status perusahaan,

lama kerja, domisili, jenis jaminan, lokasi jaminan, jangka waktu pinjaman,

bunga KPR, besar pinjaman yang diinginkan, prosentase batasan gaji, gaji

suami dan istri, jumlah anak, dan status perkawinan. Untuk input data testing

calon debitur maka dapat diambil contoh pada Tabel 4.4 yang hanya

menampilkan 20 contoh data dari 181 data, untuk lebih lengkapnya dapat

dilihat pada Lampiran 6. Pada Tabel 4.4, khusus untuk no.loan 1 digunakan

sebagai contoh data testing dengan mengabaikan memo, label memo dan

keterangan lunas. Kemudian untuk perhitungannya pada no.loan 1 sampai

dengan no.loan 20 digunakan sebagai data training. Untuk mengetahui nilai

maksimal besarnya plafon atau realisasi yang bisa diambil maka dapat

digunakan Persamaan (2.1), sebagai contoh untuk debitur dengan gaji suami

Rp 3.304.600, gaji istri Rp 1.000.000, prosentase gaji adalah 50 %, jangka

waktu 10 tahun yang terlebih dahulu dikonversi kedalam bulan menjadi 120

bulan, dan bunga KPR sebesar 8,5 %, maka dapat dihitung :

Max realisasi =

Max realisasi = Rp 139.608.648,649

Setelah mengetahui nilai plafond atau realisasi maksimal maka langkah

selanjuntnya adalah menghitung besarnya angsuran maksimal yang bisa

diambil dengan menggunakan Persamaan (2.2) :

Tabel 4.4Dataset debitur yang sudah direpresentasi dan diolah

Kerja Domisili Jaminan

Lokasi Jaminan

Jangka Waktu (Thn)

Bunga Angsuran Realisasi Gaji Jumlah

Setelah mengetahui nilai besar pinjaman atau plafond dan angsuran maksimal

yang bisa diambil, langkah selanjutnya adalah mengisi nominal besar pinjaman

atau realisasi yang diinginkan oleh calon debitur dengan melihat batasan nilai

realisasi maksimal, sebagai contoh untuk mengetahui nilai angsuran atau

cicilan menggunakan Persamaan (2.3) :

Angsuran =

Angsuran = Rp 1.772.916,667

kemudian nilai angsuran dan realisasi atau besar pinjaman yang diinginkan

selanjutnya akan digunakan dalam proses perhitungan SPK Pemberian KPR.

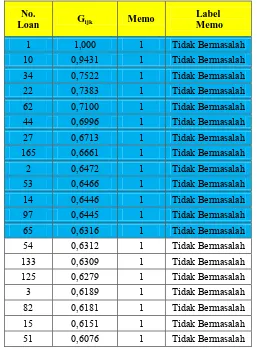

3) Menentukan banyaknya jumlah parameter K tetangga yang ingin dicari,

misalnya parameter K = 13.

4) Menghitung nilai kedekatan antara data yang akan di testing dengan semua

data training, menggunakan Persamaan Similarity (2.4);

Sebelum masuk ke Persamaan (2.4), maka pertama kali yang dilakukan adalah

menghitung nilai kedekatan sesuai dengan tipe data nya terlebih dahulu, karena

tipe datanya berbeda-beda. Oleh sebab itu, untuk :

a) Tipe data interval seperti atribut usia, lama kerja, angsuran, dan realisasi

maka dapat digunakan Persamaan (c) untuk menentukan nilai wijk, dan

Persamaan (2.5) untuk menghitung nilai sijk, dengan penjelasan bahwa untuk

atribut usia mempunyai range bernilai 10, untuk atribut lama kerja

mempunyai range bernilai 5, untuk atribut angsuran mempunyai range

bernilai 500.000, dan untuk atribut realisasi mempunyai range bernilai

dengan Tabel 4.8 yang ditampilkan hanya 20 data dari 181 data, sedangkan

untuk perhitungan lebih lengkap dapat dilihat pada Lampiran 7 sampai

dengan Lampiran 10.

Tabel 4.5 Perhitungan usia dengan tipe data interval

No.

Pada Tabel 4.5, Pengukuran nilai kedekatan akan diukur berdasarkan jarak

antara data testing dengan data training no.loan kedua. Semakin dekat jarak

kedua data maka semakin besar nilai similarity nya, dalam hal ini nilai sijk =

1. Pada Tabel 4.5 jarak antara data testing dengan data training no.loan

sedangkan nilai sijk adalah :

Pada Tabel 4.6, Pengukuran nilai kedekatan akan diukur berdasarkan jarak

antara data yang testing dengan data training no.loan kedua, Semakin dekat

jarak kedua data maka semakin besar nilai similarity nya, dalam hal ini nilai

sijk = 1.

Tabel 4.6 Perhitungan lama kerja dengan tipe data interval

No.

Pada Tabel 4.6, jarak antara data testing dengan data training no.loan kedua

didapatkan nilai wijk adalah 1 karena xij dan xik keduanya diketahui,

Pada Tabel 4.7, Pengukuran nilai kedekatan akan diukur berdasarkan jarak

antara data yang testing dengan data training no.loan kedua, Semakin dekat

jarak kedua data maka semakin besar nilai similarity nya, dalam hal ini nilai

sijk = 1.

Tabel 4.7 Perhitungan angsuran dengan tipe data interval

No.

Pada Tabel 4.7, jarak antara data testing dengan data training no.loan kedua

didapatkan nilai wijk adalah 1 karena xij dan xik keduanya diketahui

Pada Tabel 4.8, Pengukuran nilai kedekatan akan diukur berdasarkan jarak

antara data yang testing dengan data training no.loan kedua, Semakin dekat

jarak kedua data maka semakin besar nilai similarity nya, dalam hal ini nilai

sijk = 1.

Tabel 4.8 Perhitungan realisasi dengan tipe data interval

Pada Tabel 4.8, jarak antara data testing dengan data training no.loan kedua

didapatkan nilai wijk adalah 1 karena xij dan xik keduanya diketahui

sedangkan nilai sijk adalah :

b) Untuk tipe data ordinal seperti atribut jenis pekerjaan, status perusahaan,

domisili, jenis jaminan, dan lokasi jaminan maka untuk menentukan

nilai wijk dapat dihitung dengan Persamaan (c), sedangkan untuk

menghitung sijk dapat menggunakan Persamaan (2.6) jika kedua objek

sama, dan Persamaan (2.7) jika kedua objek berbeda. Untuk lebih jelasnya

dapat dilihat pada Tabel 4.9 sampai dengan Tabel 4.13 yang ditampilkan

hanya 20 data dari 181 data dan untuk lebih lengkapnya dapat dilihat pada

Lampiran 11 sampai dengan Lampiran 15.

Pada Tabel 4.9 terdapat rank dan T, dimana rank adalah pembagian antara

penjumlahan nomer urut dengan jumlah data yang memiliki nilai yang

sama. Sedangkan T adalah jumlah data yang memiliki nilai yang sama.

Sebagai contoh pada Tabel 4.9, untuk jenis pekerjaan yang bernilai 1 nilai T

adalah 17 karena terdapat 17 angka 1 yang sama. Kemudian angka 1

dilakukan konversi ke rank menjadi :

.

Setelah dikonversi ke rank dan mengetahui nilai T, langkah selanjutnya

adalah pengembalian nilai sesuai dengan nilai yang tertera pada jenis

pekerjaan awal. Kemudian menggantinya dengan nilai rank dan T, melalui

adalah 9 dan original T adalah 17. Kemudian lakukan pengukuran nilai

kedekatan yang akan diukur berdasarkan jarak antara data testing dengan

data training no.loan kedua, dengan Persamaan (2.7), didapatkan hasil sijk

adalah;

dan nilai wijk adalah 1 karena xij dan xik keduanya diketahui. Perhitungan

secara keseluruhan untuk Tabel 4.9, selengkapnya dapat dilihat pada

Lampiran 11.

Pada Tabel 4.10 terdapat rank dan T, dimana rank adalah pembagian antara

penjumlahan nomer urut dengan jumlah data yang memiliki nilai yang

sama. Sedangkan T adalah jumlah data yang memiliki nilai yang sama.

Sebagai contoh pada Tabel 4.10, untuk status perusahaan yang bernilai 2

nilai T adalah 53 karena terdapat 53 angka 2 yang sama. Kemudian angka 2

dilakukan konversi ke rank menjadi :

.

Setelah dikonversi ke rank dan mengetahui nilai T, langkah selanjutnya

adalah pengembalian nilai sesuai dengan nilai yang tertera pada status

perusahaan awal. Kemudian menggantinya dengan nilai rank dan T, melalui

original rank dan original T, misalnya untuk status perusahaan 2 original

Tabel 4.9 Perhitungan jenis pekerjaan dengan tipe data ordinal Mengurutkan Jumlah Rank

yang Sama Data Testing Dibanding dengan Data Training

No.

Rank Original T Similarity

54

Tabel 4.10 Perhitungan status perusahaan dengan tipe data ordinal

Mengurutkan Jumlah Rank

yang Sama Data Testing Dibanding dengan Data Training

No.

Rank Original T Similarity