6 A. Pengertian Investasi

Pengertian Investasi menurut Jones (2004:3) adalah “the commitment of funds to one or more assets that will be held over some future time period.”

Investasi adalah “penundaan konsumsi sekarang untuk digunakan didalam produksi yang efisien selama periode waktu tertentu” (Jogiyanto. 2003:5).

Pengertian investasi menurut Kamaruddin (2004 : 3) adalah sebagai berikut :

Investasi merupakan suatu penggunaan uang untuk hal tertentu yang diharapkan dikemudian hari dapat menghasilkan suatu hasil atau tingkat suatu hasil atau tingkat pengembalian yang meningkat atau memberikan hasil pengembalian yang teratur.

Berdasarkan pengertian diatas, memegang uang kas atau uang tunai bukan merupakan investasi karena kas tidak memberi penghasilan dan nilainya akan turun jika terjadi inflasi. Sedangkan menempatkan kas pada surat berharga merupakan investasi, karena surat berharga memberikan penghasilan dalam bentuk deviden atau capital gain serta nilainya dapat diharapkan meningkat di masa yang akan datang.

Pada umumnya investasi dapat dikelompokkan dalam dua jenis, yaitu : 1. Investasi riil, yaitu investasi yang betul-betul terjadi dan nyata serta ada

barangnya, hal ini melibatkan aset nyata, seperti tanah, mesin, kendaraan, gedung perkantoran, rumah dan pabrik.

2. Investasi finansial, yaitu investasi yang melibatkan berbagai hal seperti kontrak tertulis (sekuritas atau saham biasa dan obligasi serta surat berharga lainnya, deposito, investasi di pasar komoditi, dan sebagainya).

Beberapa alasan investor melakukan investasi menurut Kamaruddin (2004:3) adalah sebagai berikut :

1. Untuk mendapatkan kehidupan yang lebih layak di masa yang akan datang. Investor yang bijaksana akan berpikir tentang cara meningkatkan taraf hidupnya dari waktu ke waktu.

2. Mengurangi tekanan inflasi. Dengan melakukan investasi seorang investor dapat menghindarkan diri agar kekayaannya atau harta miliknya tidak merosot nilainya karena inflasi.

3. Dorongan untuk menghemat pajak. Beberapa Negara di dunia banyak melakukan kebijakan yang mendorong investor untuk melakukan investasi, misalnya melalui fasilitas perpajakan dibidang investasi tertentu.

Salah satu investasi yang banyak diminati investor adalah investasi dalam surat berharga karena investasi jenis ini dapat menghasilkan pendapatan yang teratur dan pertambahan nilai jumlah pokok (capital gain)

serta sifatnya likuid. Ada beberapa faktor yang perlu dipertimbangkan sebelum menjadi seorang investor saham, diantaranya yaitu menentukan tujuan investasi, mengetahui kemampuan sumber daya yang dimiliki, menentukan jangka waktu investasi, memahami resiko investasi pada saham, mengenali jenis saham, menentukan strategi investasi, memanfaatkan jasa professional dan mengikuti perkembangan informasi secara terus-menerus. B. Pengertian dan Peranan Pasar Modal

Pengertian pasar modal menurut Sawidji (2009 : 11) adalah sebagai berikut :

Pasar modal dapat dikatakan pasar abstrak, di mana yang diperjualbelikan adalah dana-dana jangka panjang, yaitu dana yang keterikatannya dalam investasi lebih dari satu tahun.

Pengertian pasar modal menurut Kamaruddin (2004:18), ada tiga defenisi pasar modal adalah sebagai berikut :

1. Definisi yang luas

Pasar modal adalah kebutuhan system keuangan yang terorganisasi, termasuk bank-bank komersial dan semua perantara di bidang keuangan, serta surat-surat kertas berharga atau klaim, jangka panjang dan jangka pendek, primer dan yang tidak langsung.

2. Definisi dalam arti menengah

Pasar modal adalah semua pasar yang terorganisasi dan lembaga-lembaga yang memperdagangkan warkat-warkat kredit (biasanya yang berjangka

waktu lebih dari satu tahun) termasuk saham-saham, obligasi-obligasi, pinjaman berjangka hipotek, dan tabungan serta deposito berjangka. 3. Definisi dalam arti sempit

Pasar modal adalah tempat pasar terorganisasi yang memperdagangkan saham-saham dan obligasi-obligasi dengan memakai jasa dari makelar, komisioner dan para underwriter.

Peran pasar modal di Indonesia menurut Rusdin (2006:2) adalah sebagai berikut:

1. Pasar modal merupakan wahana pengalokasian dana secara efisien. Investor dapat melakukan investasi pada beberapa perusahaan melalui pembelian efek-efek yang baru ditawarkan ataupun yang diperdagangkan di pasar modal. Sebaliknya, perusahaan dapat memperoleh dana yang dibutuhkan dengan menawarkan instrument keuangan jangka panjang melalui pasar modal tersebut.

2. Pasar modal sebagai alternative investasi. Pasar modal memudahkan alternative dengan memberikan keuntugan dengan jumlah risiko tertentu. 3. Memungkinkan para investor untuk memiliki perusahaan yang sehat dan

berprospek baik. Perusahaan yang sehat dan mempunyai prospek yang baik, sebaiknya tidak hanya dimiliki oleh sejumlah orang-orang tertentu saja, karena penyebaran kepemilikan secara luas akan mendorong perkembangan perusahaan menjadi lebih transparan.

4. Pelaksanaan manajemen perusahaan secara professional dan transparan. Keikutsertaan masyarakat dalam kepemilikan perusahaan mendorong perusahaan untuk menerapkan manajemen secara lebih professional, efesien dan berorientasi pada keuntungan, sehingga tercipta suatu kondisi “good corporate goverhance” serta keuntungan yang lebih baik bagi para investor.

5. Peningkatan aktivitas ekonomi nasional. Dengan keberadaan Pasar Modal, perusahaan-perusahaan akan lebih mudah memperoleh dana, sehingga akan mendorong perekonomian nasional menjadi lebih maju, yang selanjutnya akan menciptakan kesempatan kerja yang luas, serta meningkatkan pendapatan pajak bagi pemerintah.

Tujuan dan manfaat pasar modal menurut Mohamad (2006:43), dapat dilihat dari tiga sudut pandang, yaitu :

1. Sudut Pandang Negara

Pasar modal dibangun dengan tujuan menggerakkan perekonomian suatu Negara melalui kekuatan swasta dan mengurangi beban Negara. Negara memiliki kekuatan dan kekuasaan untuk mengatur bidang perekonomian tetapi tidak harus memiliki perusahaan sendiri. Jika kegiatan ekonomi dapat dilaksanakan oleh pihak swasta, maka Negara tidak perlu ikut campur agar tidak membuang-menbuang biaya. Akan tetapi, Negara mempunyai keewajiban membuat perundang-undangan agar pihak swasta dapat bersaing degan jujur dan tidak terjadi monopoli suatu perusahaan

yang menyangkut kehidupan publik dan keamanan Negara juga dapat dimiliki serta dioperasikan oleh pihak swasta, tetapi Negara mempunyai kekuasaan untuk membuat perundangan yang ketat tentang pelaksanaan produksi, penjualan, tenaga kerja, kerahasiaan dan lain sebagainya.

2. Sudut Pandang Emiten

Pasar Modal merupakan sarana untuk mencari tambahan modal. Perusahaan berkepentingan untuk mendapatkan dana dengan biaya yang lebih murah dan hal itu hanya bisa diperoleh di Pasar Modal. Modal pinjaman dalam bentuk obligasi jauh lebih murah dari pada kredit jangka panjang perbankan. Meningkatkan modal sendiri jauh lebih baik dari pada meningkatkan modal pinjaman, khususnya untuk menghadapi persaingan yang semakin tajam di era globalisasi. Perusahaan yang awalnya memiliki utang lebih tinggi dari pada modal sendiri dapat berbalik memiliki modal sendiri yang lebih tinggi dari pada utang apabila memasuki pasar modal. Jadi pasar modal merupakan sarana untuk memperbaiki struktur permodalan perusahaan.

3. Sudut Pandang Masyarakat

Masyarakat memiliki sarana baru untuk menginvestasikan uangnya. Investasi yang semula dilakukan dalam bentuk deposito, emas, tanah atau rumah sekarang dapat dilakukan dalam bentuk saham dan obligasi. Jika investasi dalam bentuk rumah atau tanah butuh uang ratusan juta rupiah, maka investasi dalam bentuk efek dapat dilakukan dengan dana dibawah

Rp.5 juta rupiah. Jadi pasar modal merupakan sarana yang baik untuk melakukan investasi dalam jumlah yang tidak terlalu besar bagi kebanyakan masyarakat.

C. Saham Sebagai Instrumen Pasar Modal

Saham adalah “surat berharga yang menunjukkan adanya kepemilikan seseorang atau badan hukum terhadap perusahaan penerbit saham” (Mangasa, 2010 : 19).

Para investor menggunakan instrument pasar modal untuk keperluan investasi portofolionya sehingga pada akhirnya dapat memaksimumkan penghasilan.

Instrumen pasar modal itu terbagi atas dua kelompok besar, yaitu : a. Instrumen pemilikan (equity), misalnya saham.

b. Instrumen hutang (obligasi/bond), misalnya obligasi perusahaan, obligasi langganan, obligasi dapat dikonversikan, dan sebagainya.

Instrumen yang diperdagangkan di pasar modal tersebut mempunyai tingkat risiko yang berbeda. Saham merupakan salah satu sekuritas yang mempunyai tingkat risiko yang cukup tinggi. Risiko tinggi tercermin dari ketidakpastian return yang akan diterima oleh investor di masa depan.

Hal ini disebabkan risiko saham berhubungan dengan keadaan yang terjadi, seperti keadaan perekonomian, politik, industri, dan keadaan perusahaan atau emiten.

Klasifikasi saham yaitu antara lain: 1. Berdasarkan cara peralihan saham:

a. Saham Atas Nama (registered stock)

Saham atas nama, dimana nama pemilik saham tertera diatas saham tersebut dan cara peralihan saham ini harus melalui pencatatan dokumen peralihan.

b. Saham Atas Unjuk (Bearer Stock)

Saham atas unjuk adalah saham dimana nama pemilik saham tidak tertera diatas saham, sehingga otomatis pemegang saham dianggap sebagai pemilik saham, dengan demikian barang siapa yang dapat menunjukkan sertifikat saham itu, maka ia dapat dikatakan pemilik dari saham tersebut, kecuali dapat dibuktikan telah terjadi pelanggaran hokum dari peralihannya.

2 Berdasarkan hak tagih atau manfaat saham a. Saham Biasa (Common stock)

Saham biasa adalah saham yang paling umum diperdagangkan di pasar bursa efek. Mengingat bahwa saham biasa merupakan jenis

saham yang paling umum diperdagangkan di bursa serta untuk memudahkan para investor melakukan pilihan atas saham-saham yang diperdagangkan di pasar modal, maka bursa efek dan pelaku pasar modal membuat beberapa klasifikasi atas saham biasa yang diperdagangkan di bursa. Dengan kata lain adanya klasifikasi saham biasa tersebut agar memudahkan para investor melakukan pilihan investasi atas suatu saham yang dapat disesuaikan dengan kondisi individu masing-masing investor seperti antara lain kondisi keuangan investor, tingkat keuntungan dan toleransi risiko yang dapat diterima para investor.

b. Saham Preferen (Preferen stock)

Saham preferen adalah saham yang memberikan prioritas pilihan (preferen) kepada pemegangnya untuk didahulukan dalam hal pembayaran dividen dengan besarannya sudah ditentukan pada saat saham preferen diterbitkan oleh perusahaan. Adapun penentuan besaran dividen yang diterima pemegang saham preferen biasanya ditentukan dari prosentase nilai nominal saham setiap tahun yang diatur didalam anggaran sebuah perusahaan. Apabila perusahaan mengalami kerugian pada akhir tahun setelah tutup buku, sehingga tidak dapat membagikan dividen kepada pemegang saham preferen, maka perusahaan mencatatnya sebagai utang yang harus dibayarkan apabila pada tahun berikutnya memperoleh laba. Sehingga saham preferen sering disebut sebagai efek yang memiliki sifat hybrid yaitu

walaupun berbentuk saham namun mempunyai penghasilan tetap pada surat utang atau obligasi.

Saham preferen serupa dengan saham biasa karena dua hal, yaitu :

a. Mewakili kepemilikan ekuitas dan diterbitkan tanpa tanggal jatuh tempo yang tertulis diatas lembar saham tersebut.

b. Membayar deviden

Sedangkan persamaan antara saham preferen dengan obligasi yaitu : a. Ada klaim atas laba dan aktiva sebelumnya.

b. Dividennya tetap selama masa berlaku saham

c. Memiliki hak tebus dan dapat dipertukarkan (convertible) dengan saham biasa.

D. Risiko Investasi

Dalam kamus, risiko didefinisikan sebagai kemungkinan untuk luka, rusak atau hilang. Dalam pengertian investasi, risiko selalu dikaitkan dengan variabilitas return yang dapat diperoleh dari surat berharga. (Kamaruddin, 2004:94).

Dalam berinvestasi, yang dimaksud dengan risiko adalah kemungkinan mengalami kerugian atau memperoleh hasil yang lebih rendah dari pada yang diharapkan. Pada investasi yang mengandung resiko terdapat lebih dari satu

kemungkinan hasil yang bisa diperoleh pada saat probabilitas setiap hasil investasi dapat diperkirakan.

Risiko yang terdapat dalam portofolio terbagi atas dua bagian (Mohamad, 2006:285), yaitu :

1. Risiko Sistematis atau systematic risk atau undiversifiable risk

Apabila risiko sistematis muncul dan terjadi, maka semua jenis saham akan terkena dampaknya sehingga investasi dalam satu jenis saham atau lebih tidak dapat mengurangi kerugian.

Contoh : kenaikkan inflasi yang tajam, kenaikkan tingkat bunga & siklus ekonomi.

Untuk mengurangi risiko sistematis, investor dapat melakukan lindung nilai (hedging) di futures market atau di option market. Cara lain untuk mengurangi risiko sistematis adalah perilaku siklus ekonomi dan tanda-tanda awal (leading indicator) pergantian siklus ekonomi.

2. Risiko tidak sistematis atau risiko spesifik (unsystematic risk atau specific risk)

Risiko tidak sistematis hanya berdampak terhadap suatu saham atau sektor tertenru.

n i=1

n

Contoh : peraturan pemerintah mengenai larangan ekspor atau impor semen, yang akan mempengaruhi harga saham emiten yang menghasilkan produk semen, properti atau produk lain yang menggunakan saham semen. Untuk mengurangi kerugian yang mungkin timbul, investor sebaiknya berinvestasi dalam berbagai jenis saham dari bermacam sektor sehingga jika satu jenis saham merugi, masih ada jenis saham lain yang beruntung. Portofolio tidak mungkin mendapatkan return yang maksimal, tetapi dapat menghasilkan return yang optimal dengan risiko minimal.

Rumus perhitungan risk free yang yang didasarkan oleh tingkat suku bunga Sertifikat Bank Indonesia (SBI) menurut jurnal Yesica (2009) adalah sebagai berikut :

∑Tingkat suku bunga SBI

Rf = (2.1)

Dimana :

Rf = Risk free atau bebas risiko

Tingkat suku bunga SBI= besarnya tingkat suku bunga Sertifikat Bank Indonesia (SBI)

n = banyaknya bulan

E. Definisi Tingkat Pengembalian

Tingkat pengembalian adalah imbalan yang diharapkan akan diperoleh pada masa yang akan datang.

Definisi expected return menurut Jogiyanto (2000:107) adalah “return yang diharapkan akan diperoleh oleh investor dimasa yang akan datang.”

Return atau tingkat pengembalian dari investasi surat berharga dapat diukur berdasarkan perkembangan harga saham dan besarnya deviden yang dapat diperoleh dari saham tersebut, yaitu sama dengan dividen yield ditambah dengan capital gain atau dikurangi dengan capital loss.

Sebelum berinvestasi, seorang investor harus bisa memprediksi tingkat pengembalian yang diinginkan. Biasanya tingkat pengembalian itu melebihi tingkat suku bunga Bank yang berlaku atau sebaliknya. Salah satu cara mengetahuinya yaitu dengan cara menghitung required return, yaitu tingkat pengembalian yang dibutuhkan oleh investor yang menginvestasikan modalnya pada surat berharga dengan cara menambahkan risk free dan risk premium on investment yang dikalikan dengan beta investasi. Risk free diambil dari suku bunga Bank pada suatu investasi yang tidak mengandung risiko, sedangkan risk premium on investment adalah tingkat pengembalian diatas risk free yang diinginkan.

F. Menghitung Risiko dan Tingkat Pengembalian

Risiko dalam teori portofolio didefenisikan sebagai standar deviasi tingkat pengembalian (σ). Hal ini karena σ menunjukkan seberapa jauh kemungkinan nilai yang diperoleh menyimpang dari nilai yang diharapkan. Semakin besar nilai σ, maka semakin besar kemungkinan nilai riil menyimpang dari yang diharapkan, yang berarti semakin tinggi risikonya.

Sedangkan nilai yang diharapkan tidak lain merupakan rata-rata atau mean. Tingkat keuntungan yang diharapkan akan dituliskan dengan notasi (R(Ri), sedangkan varian adalah rata-rata dari persamaan jumlah setiap perkalian antara kesalaha rata-rata kuadrat dengan probabilitasnya.

Secara matematis, tingkat pengembalian pasar dapat dihitung dengan menggunakan rumus sebagai berikut :

IHSGt – IHSGt-1

Rm = (2.2)

IHSGt-1 Dimana :

Rm = Tingakat pengembalian pasar IHSGt = IHSG pada bulan tertentu IHSGt-1 = IHSG pada bulan sebelumnya

Cara menghitung rata-rata tingkat pengembalian sebagai berikut :

Σ

Ri E(Ri) = (2.3) i=1 n ndimana :

E(Ri) = tingkat keuntungan yang diharapkan dari investasi-i Ri = pengembalian untuk kemungkinan ke-i

n = banyaknya peristiwa yang terjadi

Tingkat pengembalian yang akan diperoleh dari investasi saham untuk periode tertentu dapat dirumuskan sebagai berikut :

Ri = (2.4)

dimana :

Rt = tingkat pengembalian saham individu Pit = harga saham pada periode t

Pit-1 = harga saham pada periode t-1

Cara menghitung risiko yaitu dengan menghitung varian dan standar deviasi :

Varian (σi2) = ∑ pi[(Ri-E(Ri)]2 (2.5) Dimana :

σi2 =Varian saham

Ri = Tingkat pengembalian saham individu Pit‐Pit‐1

Pit‐1

n i=1

i=1

E(Ri) = rata-rata tingkat pengembalian

pi = probabilitas i

Jika probabilitas semua peristiwa sama, maka rumus tersebut dapat dijelaskan sebagai berikut :

Varian (σi2) = (2.6)

Standar deviasi (σi) =

√

σ

i2(2.7)

Standar deviasi merupakan pengukuran statistic terhadap varian atau penyimpangan suatu distribusi disekitar rata-ratanya, juga merupakan akar kuadrat dari varian.

Risiko dan tingkat pengembalian mempunyai hubungan yang positif, semakin besar suatu risiko suatu sekuritas, semakin besar tingkat pengembalian yang diharapkan, semakin kecil risiko yang harus ditanggung. Hubungan positif ini hanya berlaku untuk expected return, yaitu return yang belum terjadi.

∑ pi[(Ri-E(Ri)]2 n

G. Capital Asset Pricing Model (CAPM)

Capital Asset Pricing Model (CAPM) adalah “teori penilaian risiko-risiko dan keuntungan asset yang didasarkan koefisien beta(indeks risiko-risiko yang tidak dapat didiversifikasi)” (Kommarudin, 2004:134).

CAPM menjelaskan keseimbangan antara tingkat risiko sekuritas secara individu dan pengaruhnya terhadap tingkat risiko portofolio. CAPM menjelaskan tingkat risiko yang sistematis dan tingkat keuntungan yang diisyaratkan sekuritas portofolio. Dengan kata lain tujuan utama CAPM adalah untuk menentukan tingkat keuntungan minimum yang diisyaratkan (minimum required rates of return) dari investasi asset yang berisiko.

CAPM merupakan teori yang sangat membantu para pengambil keputusan dalam memperkirakan tingkat pengembalian (rate of return) yang diperlukan dari surat berharga yang mengandung risiko dalam ekuilibrium pasar. Model ini memberikan tolak ukur dari suatu penanaman modal, yaitu hasil dari aktiva bebas risiko (risk free) ditambah dengan suatu faktor penyesuaian risiko (risk premium).

E(Ri) = Rf +[E(Rm) – Rf] βj (2.8)

Dimana :

Rf = Risk Free, yaitu asset dengan risiko nol atau hasil pengembalian bebas risiko.

E (Ri) E (RM) E (RA) M X Β A Β M =1 SML Β j

Sumber : Van Horne, 1997 : 110

E(Rm) - Rf = Risk Premium atau premi risiko investor atau hasil pengembalian yang diharapkan dari portfolio pasar

βj = Systematic Risk, adalah variable bebas risiko sistematis yang menentukan E(Ri) atau keuntungan yang diharapkan dari asset, atau systematic risk ukuran risiko setiap surat berharga.

E(Ri) = tingkat keuntungan yang diharapkan dari masing-masing sekuritas.

Selain persamaan diatas teori CAPM dapat dilukiskan dalam bentuk grafik yang disebut SML (Security Market Line) seperti dibawah ini :

Gambar 1

SML (Security Market Line) adalah garis yang menggambarkan hubungan linear antara tingkat pengembalian yang diharapkan untuk surat berharga individu dengan risiko sistematis yang diukur dengan beta.

Saat terjadi keseimbangan atau ekuilibrium pasar, hubungan antara hasil pengembalian yang diharapkan dari suatu aktiva atau sekuritas individual dengan risiko sistematisnya (β) bersifat linier.

SML dapat dimanfaatkan untuk menggambarkan hasil pengembalian yang diharapkan dari semua surat berharga baik yang efisien maupun yang tidak efisien. SML merupakan kaitan atau hubungan yang khas antara risiko yang tidak dapat diversifikasi (yang diukur dengan beta) dengan hasil pengembalian yang diharapkan. Besarnya beta untuk sekuritas individual berkaitan dengan karakteristik industri dan kebijakan manajemen badan usaha tersebut, yang akan menentukan bagaimana hasil pengembalian berfluktuasi dengan hasil pengembalian pasar secara keseluruhan.

Jika lingkungan ekonomi secara umum stabil, karakteristik industri tetap tidak berubah, dan kebijakan manajemen tetap berlangsung secara kontinu, maka pengukuran beta akan relative stabil. Apabila kita dapat menghitung dengan tepat beta dari suatu surat berharga, maka dapat diperkirakan hasil pengembalian yang disesuaikan dengan risiko pada keadaan ekuilibrium.

Dari persamaan SML diatas dapat diketahui bahwa hasil yang diisyaratkan atas sekuritas yang berisiko merupakan gabungan dari tingkat pendapatan bebas risiko ditambah premi risiko dari suatu penanaman modal.

Bila hasil pengembalian suatu penanaman modal berfluktuasi dengan pola yang tepat sama dengan hasil pengembalian pasar secara keseluruhan, maka beta surat berharga sama dengan satu. Bila risiko tidak dapat didiversifikasi yang terkandung dalam hasil pengembalian investasi tertentu lebih besar dari yang terkandung dalam portofolio pasar, maka beta dari investasi tersebut juga lebih besar dari satu. Semakin besar nilai beta dari sekuritas, risikonya semakin besar dan makin besar pula hasil yang diisyaratkan bagi sekuritas tersebut. Sebaliknya, semakin kecil nilai beta, maka risikonya juga makin kecil dan makin kecil pula hasil pengembalian yang diisyaratkan sekuritas tersebut.

Adapun asumsi yang melandasi model CAPM menurut Jogiyanto (2003:340) adalah sebagai berikut :

a. Semua investor mempunyai cakrawala waktu satu periode yang sama. Investor memaksimumkan kekayaannya dengan memaksimumkan utiliti harapan dalam satu periode waktu yang sama.

b. Semua investor melakukan pengambilan keputusan investasi berdasarkan pertimbangan antara nilai return ekspektasi dan deviasi standar return dari portofolionya.

c. Semua investor mempunyai harapan yang seragam (homogeneous expectation) terhadap faktor-faktor input yang digunakan untuk keputusan portofolio. Faktor-faktor input yang digunakan adalah return

ekspektasi, varian dari return dank ovarian antara return-return sekuritas.

d. Semua investor dapat meminjamkan sejumlah dananya (lending) atau meminjam sejumlah dana dengan jumlah yang tidak terbatas pada tingkat suku bunga bebas risiko.

e. Penjualan pendek (short sale) diijinkan.

f. Semua aktiva dapat dipecah-pecah menjadi bagian yang lebih kecil dengan tidak terbatas.

g. Semua aktiva dapat dipasarkan secara likuid sempurna.

h. Tidak ada biaya transaksi. Penjualan atau pembelian aktiva tidak dikenai biaya transaksi.

i. Tidak terjadi inflasi.

j. Tidak ada pajak pendapatan pribadi. Karena tidak ada pajak pribadi, maka investor mempunyai pilihan yang sama untuk mendapatkan dividen atau capital gain.

k. Investor adalah penerima harga (price-takers). l. Pasar modal dalam kondisi ekuilibrium.

Cov (Ri,

σ m 2 1. Beta Investasi

Risiko sistematis dapat diukur dengan menggunakan koefisien beta (β). Mengetahui beta suatu saham merupakan hal yang penting untuk menganalisis suatu saham atau portofolio. Beta menunjukkan kepekaan tingkat keuntungan suatu saham terhadap perubahan pasar.

Pengertian beta menurut Jogiyanto (2003 : 265) adalah sebagai berikut : “Beta merupakan suatu pengukur volatilitas (volatility) return sekuritas atau return portofolio terhadap return pasar”.

Beta merupakan ukuran risiko yang berasal dari hubungan antara tingkat keuntungan suatu saham dengan pasar. Jika seorang investor ingin mengetahui besarnya sumbangan suatu saham terhadap risiko suatu portofolio yang didiversifikasi secara baik, seharusnya tidak melihat seberapa besar risiko tersebut jika dimiliki secara terpisah, tetapi harus dapat mengukur risiko pasarnya untuk mengukur kepekaan saham tersebut terhadap perubahan pasar. Kepekaan tingkat keuntungan terhadap perubahan pasar biasa disebut dengan beta investasi. Beta secara singkat dapat dijelaskan sebagai koefisien regresi antara dua variabel, yaitu tingkat kelebihan pengembalian portofolio pasar dengan kelebihan keuntungan suatu saham.

Secara sistematis, beta dapat dirumuskan sebaagi berikut :

Dimana :

βj = risiko sistematis

σm2 = Varian pasar

Cov (Ri, Rm) = Hubungan tingkat pengembalian saham dan tingkat pengembalian pasar

Besarnya β dari suatu saham tertentu mempunyai arti sebagai berikut : a. Saham yang memiliki β lebih besar dari satu (β > 1) disebut saham

agresif (aggressive stocks), karena saham tersebut mengalami kenaikan lebih cepat daripada pasar secara keseluruhan pada saat situasi pasar sedang bullish dan saham tersebut mengalami penurunan yang lebih cepat dibandingkan dengan pasar secara keseluruhan pada saat pasar dalam situasi bearish. Atau dengan kata lain, saham tersebut memiliki risiko sistematis yang lebih tinggi dari pada risiko pasar.

b. Saham yang memiliki β lebih kecil dari satu (β < 1) disebut saham lemah atau saham yang bertahan (defensive stocks), yaitu saham yang mempunyai fluktuasi return lebih kecil daripada return pasar secara keseluruhan atau memiliki risiko sistematis yang lebih kecil daripada risiko pasar.

c. Saham yang mempunyai β sama dengan satu (β = 1) disebut saham netral, yaitu saham yang mempunyai fluktuasi return dan risiko sistematis secara rata-rata sama dengan return dan risiko pasar.

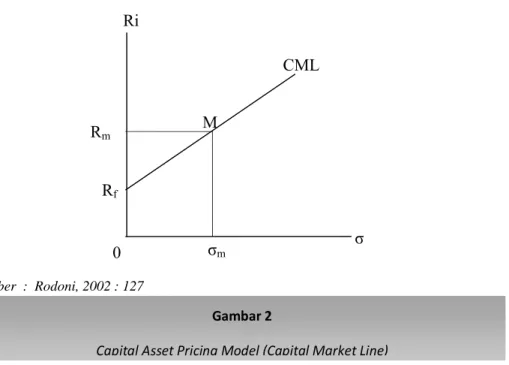

Ri Rm Rf CML 0 M σ σm Sumber : Rodoni, 2002 : 127

2. Garis Pasar Modal (CML – Capital Market Line)

Jogiyanto (2000 : 317) menjelaskan bahwa CML adalah “garis yang menunjukkan semua kemungkinan kombinasi portofolio efisien yang terdiri dari aktiva berisiko dan aktiva bebas risiko.”

Gambar 2 menunjukkan semua peluang portofolio yang dapat terjadi antara aktiva bebas risiko (Rf) dengan aktiva yang mengandung risiko. Setiap investor anti risiko akan memilih portofolio yang memiliki hasil pengembalian yang lebih tinggi dengan tingkat risiko tertentu, maka pilihan terbaik terletak disepanjang garis RfM, karena garis ini memberikan hasil pengembalian harapan tertinggi pada setiap risiko manapun.

Titik M disebut juga sebagai portofolio pasar, merupakan suatu portofolio yang sangat khusus dari aktiva yang mengandung risiko yang diambil oleh semua investor dalam keadaan seimbang. Semua investor akan Gambar 2

mengambil portofolio yang pada tingkat risiko tertentu memberikan hasil pengembalian yang tertinggi. Garis ini dinamankan Capital Market Line (CML), yang menggambarkan hubungan ekuilibrium pasar antara risiko dan tingkat pengembalian.

H. Penelitian Terdahulu

Beberapa penelitian telah dilakukan oleh beberapa peneliti dan akademis sebelumnya mengenai penggunaan Capital Asset Pricing Model (CAPM) untuk menganalisis risiko dan tingkat pengembalian saham diantaranya :

Penelitian yang dilakukan oleh Rachmawati (2005), meneliti tentang analisis risiko dan return dengan pendekatan CAPM untuk menilai pilihan berinvestasi pada saham LQ 45 di BEI periode 2002-2004. Penelitian bertujuan untuk mengetahui kalkulasi CAPM dalam menilai risiko dan return & pilihan berinvestasi yang terbaik. Hasil penelitian menunjukkan ada 11 saham agresif, 10 saham berexcess return positif dan hamper seluruh perusahaam berkorelasi secara positif linear dan bersignifikan.

Nurjannah, Solimun dan Adji (2007) menganalisis hubungan kondisional antara tingkat risiko sistematis dan tingkat pengembalian saham pada model CAPM konvensional dan downside. Hasil penelitian menunjukkan model bersyarat atau kondisional dapat dibentuk berdasarkan kondisi naik turunnya tingkat pengembalian pasar dan juga kondisi volatilitas pasa. Model kondisional berdasarkan kondisi pasar (Up/Down) menghasilkan hubungan

yang siginifikan antara CAPM Beta dengan tingkat pengembalian portfolio. Pada periode-periode di mana kondisi pasar turun terdapat hubungan yang negatif antara CAPM Beta dengan tingkat pengembalian portfolio, dan begitu pula sebaliknya. Untuk mengakomodasi pergerakan pasar pada model kondisional,digunakan dua jenis volatilitas (tinggi/rendah) dengan menspesifikasikan threshold yang diduga melalui proses GARCH. Pada saat volatilitas rendah, resiko premium beta dan beta downside berbeda signifikan dengan nilai nol, namun tanda yang diperoleh berlawanan dengan apa yang diharapkan.

Andam (2006) melakukan penelitian tentang analisis penggunaan CAPM dan Arbitrage Pricing Theory dalam memprediksi return saham kelompok Jakarta Islamic Index. Penelitian terbatas pada saham-saham yang termasuk dalam kelompok JII pada Bursa Efek Indonesia selama tahun 2001 – 2004. Dari hasil penelitian tersebut menyimpulkan bahwa model CAPM dapat digunakan untuk memprediksi return saham kelompok JII pada masa yang akan dating. Walaupun R-Square yang dihasilkan dari persamaan regresi bivariate antara excess retun saham dengan excess return pasar, hanya sebagian saham sampel yang menunjukkan nilai di atas 50 persen, namun karena perhitungan dilakukan terhadap return, maka model tersebut dapat digunakan untuk memprediksi. Selain itu seluruh persamaan regresi menunjukkan adanya pengaruh nyata atau signifikan antara excess return pasar dengan excess return saham.

Pravitasari (2008) meneliti tentang penerapan CAPM sebagai dasar menentukan tingkat pengembalian dan risiko saham pada sektor pertambangan yang tercatat di BEI periode 2003 – 2007. Hasil penelitian menunjukkan bahwa hasil penghitungan dengan menggunakan CAPM untuk tingkat pengembalian dan risiko saham perusahaan sector pertambangan yang tercatat di BEI mengalami fluktuasi. Peneliti dapat mengimplikasi bahwa sebaiknya bisa menggunakan model keseimbangan yang lain seperti APT (Arbitrage Pricing Theory), untuk dapat mengetahui tingkat pengembalian dan risiko saham.

Yesica (2009) melakukan penelitian tentang penggunaan metode CAPM dalam menilai risiko dan return saham untuk menentukan pilihan berinvestasi pada saham Jakarta Islamic Index periode 2004 – 2008 di BEI. Tujuan penelitian untuk menganalisis kalkulasi CAPM dalam menilai risiko dan return dan pilihan berinvestasi yang terbaik pada saham JII. Hasil penelitian adalah ada lima saham agresif, enam saham berexcess retun positif dan enam saham (hampir keseluruhan) yang berkolerasi linear positif dan β yang signifikan.