PENGARUH TRUST, MANFAAT, KEMUDAHAN PENGGUNAAN, DAN RISIKO TERHADAP MINAT BERTRANSAKSI MENGGUNAKAN

LAYANAN E-BANKING

(Studi Kasus Pada Mahasiswa Universitas Mercu Buana Yogyakarta) Ni Wayan Yulitasari

15061194

Program Studi Akuntansi Universitas Mercu Buana Yogyakarta

INTISARI

Penelitian ini merupakan penelitian kuantitatif dengan menggunakan metode penelitian survei. Penelitian survei yang digunakan dalam penelitian ini, merupakan penelitian cross-sectional. Tujuan penelitian ini yaitu untuk mengetahui pengaruh trust, manfaat, kemudahan penggunaan, dan risiko terhadap minat bertransaksi menggunakan layanan E-banking secara parsial dan simultan. Penelitian ini dilakukan di kota Yogyakarta khususnya di Universitas Mercu Buana Yogyakarta dengan melibatkan mahasiswa yang bertansaksi menggunakan layanan E-banking sebagai responden.

Populasi dalam penelitian ini adalah seluruh mahasiswa Universitas Mercu Buanan Yogyakarta kampus 1, kampus 2, dan kampus 3. Sampel yang digunakan dalam penelitian ini adalah seluruh mahasiswa pada Universitas Mercu Buana Yogyakarta yang bertransaksi menggunakan layanan E-banking, sebanyak 100 mahasiswa sebagai responden. Metode pengambilan sampel dalam penelitian ini secara non-probability sampling yaitu dengan menggunakan tenkik sampling incidental. Jenis data yang digunakan dalam penelitian ini adalah data primer, yang diperoleh dari data yang dikumpulkan berdasarkan hasil pengisian kuesioner yang telah dibagikan secara langsung kepada responden. Kuesioner ini digunakan sebagai alat pengumpulan data, yang diukur menggunakan skala pengukuran likert.

Analisis data dalam penelitian ini dilakukan dengan uji instrumen terlebih dahulu, yaitu uji validitas dan uji reliabilitas. Metode analisis data yang digunakan dalam penelitian ini adalah analisis statistik deskriptif, analisis regresi linier berganda dengan uji persyaratan analisis yaitu uji asumsi klasik yang meliputi uji normalitas, uji multikolinieritas, dan uji heteroskedatisitas, lalu dilakukan uji t (parsial), dan uji F (simultan). Hasil penelitian ini, berdasarkan uji t (parsial) menunjukan bahwa manfaat dan kemudahan penggunaan berpengaruh terhadap minat bertransaksi menggunakan layanan E-banking, sedangkan trust dan risiko tidak berpengaruh terhadap minat bertransaksi menggunakan layanan E-banking. Berdasarkan uji F (simultan), menunjukan bahwa trust, manfaat, kemudahaan penggunaan, dan risiko secara bersama-sama berpengaruh terhadap minat bertransaksi menggunakan layanan E-banking.

Kata kunci: Trust, Manfaat, Kemudahaan Penggunaan, Risiko, dan Minat Bertransaksi Menggunakan Layanan E-banking.

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Penelitian

Menurut Irmadhani dan Mahendra (2011), menyatakan bahwa salah satu golongan nasabah yang patut disoroti oleh pihak bank dalam mengembangkan layanannya yang berbasis online adalah mahasiswa. Tidak dapat dipungkiri, mahasiswa adalah salah satu golongan nasabah yang paling banyak menggunakan jasa perbankan, terutama mahasiswa Universitas Mercu Buana Yogyakarta baik kampus 1, kampus 2, dan kampus 3. Selain karena jumlah mahasiswa Universitas Mercu Buana Yogyakarta yang relatif banyak dan sebagian besar berasal dari luar daerah, maka secara rutin akan melakukan transaksi keuangan melalui bank. Hal ini juga dikarenakan, mahasiswa merupakan nasabah yang memiliki berbagai kriteria yang dijadikan sebagai pertimbangan dalam memilih jasa layanan bank yang akan digunakannya.

Pada dasarnya, banyak manfaat yang diperoleh dari penggunaan jasa layanan bank secara online yaitu E-banking, namun fasilitas perbankan ini masih belum dimanfaatkan secara maksimal oleh mahasiswa. Sebagian besar mahasiswa hanya menggunakan fasilitas perbankan untuk melakukan cek saldo dan tarik tunai saja melalui ATM. Dalam hal ini, keengganan mahasiswa adalah karena mahasiswa merasa takut untuk melakukan transaksi seperti transfer uang atau transaksi lainnya, melalui E-banking yang tidak berinteraksi secara langsung dengan pihak yang terkait akan mengalami masalah atau kegagalan. Berdasarkan pemaparan masalah dari latar belakang diatas, timbul ketertarikan penulis untuk meneliti pengaruh minat nasabah dalam bertransaksi menggunakan layanan E-banking dengan judul “PENGARUH TRUST, MANFAAT, KEMUDAHAN PENGGUNAAN, DAN RISIKO TERHADAP MINAT BERTRANSAKSI MENGGUNAKAN LAYANAN E-BANKING (Studi Kasus Pada Mahasiswa Universitas Mercu Buana Yogyakarta)”.

1.2. Perumusan Masalah Penelitian

Berdasarkan uraian latar belakang masalah diatas, maka rumusan masalah dalam penelitian ini, yaitu:

1. Apakah trust (kepercayaan) berpengaruh terhadap minat bertransaksi menggunakan layanan E-banking?

2. Apakah manfaat berpengaruh terhadap minat bertransaksi menggunakan layanan E-banking?

3. Apakah kemudahaan penggunaan berpengaruh terhadap minat bertransaksi menggunakan layanan E-banking?

4. Apakah risiko berpengaruh terhadap minat bertransaksi menggunakan layanan E-banking?

5. Apakah trust, manfaat, kemudahan penggunaan, dan risiko berpengaruh secara bersama-sama terhadap minat bertransaksi menggunakan layanan E-banking?

BAB II

LANDASAN TEORI DAN PENGEMBANGAN HIPOTESIS 2.1.Perilaku Konsumen

Perilaku konsumen adalah studi tentang bagaimana individu, kelompok, dan organisasi memilih, membeli, menggunakan, dan bagaimana barang, jasa, ide, atau pengalaman untuk memuaskan kebutuhan dan keinginan mereka (Kotler dan Keller, 2009) dalam Amanullah (2014). Perilaku konsumen merupakan kegiatan-kegiatan individu yang langsung terlibat dalam jasa, termasuk di dalamnya proses pengambilan keputusan. Terdapat dua elemen penting dari arti perilaku konsumen, yaitu proses pengambilan keputusan, dan kegiatan fisik yang melibatkan individu dalam menilai, mendapatkan dan menggunakan barang dan jasa ekonomis (Swastha, 2000) dalam Amanullah (2014).

Penelitian ini meneliti tentang perilaku nasabah bank dalam penggunaan layanan Electronic banking dari aspek faktor psikologis nasabah, yaitu tentang aspek persepsi, serta kepercayaan dan sikap nasabah atas kualitas jasa Electronic banking. Dengan memilih, mengatur, dan menginterpretasikan hal-hal terkait Electronic banking, nasabah akan dapat merasakan bahwa mereka puas atau tidak puas terhadap Electronic banking atau yang telah dikenal dengan E-banking tersebut. Jika mereka puas, maka mereka akan memilih untuk menggunakan sistem E-banking ini di masa depan, begitu juga sebaliknya.

2.2.Pengaruh Trust (kepercayaan) Terhadap Minat Bertransaksi Menggunakan Layanan E-banking

Menurut Suryani (2013: 93) kepercayaan dalam konteks ini adalah persepsi nasabah bahwa teknologi internet banking aman untuk digunakan. Karena apabila terjadi masalah pada saat menggunakan layanan E-banking, maka nasabah akan mempertimbangkan kembali kepercayaannya terhadap layanan E-banking yang banyak mengandung unsur risiko. Kepercayaan meliputi hubungan yang stabil antara nasabah dengan pihak bank, kemampuan pihak bank untuk membentuk rasa kepercayaan nasabah, dan jaminan yang diberikan oleh bank terhadap rasa aman pada simpanan nasabah yang ada di bank (Aini, 2016). Hasnan Ghifari (2017) meneliti trust (kepercayaan) sebagai variabel independen menyatakan bahwa trust (kepercayaan) berpengaruh positif terhadap minat menggunakan online banking. Berbeda dengan penelitian yang dilakukan oleh Nur Aini (2016), dalam penelitiannya menyatakan bahwa trust (kepercayaan) tidak berpengaruh terhadap keputusan nasabah menggunakan internet banking pada Bank Mandiri di Surabaya. Dari hasil penelitian tersebut, menguatkan penelitian ini untuk kembali meneliti trust (kepercayaan) sebagai variabel independen apakah memiliki pengaruh atau tidak terhadap minat bertransaksi menggunakan layanan E-banking. Apabila tingkat kepercayaan nasabah tinggi terhadap bank, akan menimbulkan keputusan nasabah untuk

4

bertransaksi dengan menggunakan layanan E-banking. Dari pemaparan diatas, dapat dirumuskan hipotesis dalam penelitian ini sebagai berikut: H 1: Trust berpengaruh terhadap minat bertransaksi menggunakan layanan

E-banking.

2.3.Pengaruh Manfaat Terhadap Minat Bertransaksi Menggunakan Layanan E-banking

Manfaat dalam suatu teknologi atau sistem merupakan suatu keadaan dimana seseorang percaya terhadap teknologi atau sistem yang digunakan mampu meningkatkan kinerja dan dapat merasakan hasilnya hingga menggunakannya berulang-ulang. Persepsi manfaat mengacu pada persepsi nasabah bahwa menggunakan E-banking akan meningkatkan kinerja nasabah yang efisien waktu dan tenaga. Bank harus mampu mengidentifikasi jenis fitur yang dapat bermanfaat bagi penggunannya atau yang diharapkan oleh nasabah dalam melaksanakan tugas dan pekerjaanya, karena tingkat manfaat E-banking mempengaruhi sikap nasabah terhadap suatu sistem. Sisca Retnosari (2015), dalam penelitiannya menyatakan bahwa variabel preceived usefulness (manfaat) berpengaruh positif terhadap pemanfaatan ATM bagi nasabah Bank Sumsel Babel Syari’ah. Hasil penelitian ini menunjukan bahwa persepsi akan kemanfaatan ini mempengaruhi sikap nasabah terhadap penggunaan layanan E-banking, karena sebuah sistem yang dianggap bermanfaat biasanya lebih mudah digunakan daripada sistem yang dianggap rumit oleh pengguna. Dari uraian diatas, dapat dirumuskan hipotesis dalam penelitian ini sebagai berikut:

H2: Manfaat berpengaruh terhadap minat bertransaksi menggunakan layanan E-banking.

2.4.Pengaruh Kemudahan Penggunaan Terhadap Minat Bertransaksi Menggunakan Layanan E-banking

Menurut Dwi Suhartini dan Wiwik Handayani (2009:5) kemudahan E-banking yaitu mudah dipelajari, jelas dan dapat dipahami, fleksibel dan mudah untuk digunakan. Dibuktikan oleh penelitian yang dilakukan oleh Ikbar Wibiadila (2016) bahwa variabel kemudahan penggunaan berpengaruh terhadap minat untuk menggunakan layanan mobile banking. Penelitian yang dilakukan oleh Hasnan Ghifari (2017) juga membuktikan bahwa variabel kemudahan berpengaruh positif terhadap minat menggunakan online banking. Hal ini menujukan bahwa, intensitas penggunaan dan interaksi antara pengguna (user) dengan sistem juga dapat menunjukkan kemudahan penggunaan. Sistem yang lebih sering digunakan menunjukkan bahwa sistem tersebut lebih dikenal, lebih mudah dioperasikan dan lebih mudah digunakan oleh penggunanya, sehingga kemudahaan penggunaan merupakan salah satu faktor penentu keputusan nasabah untuk menggunakan layanan E-banking. Dari pemaparan inilah, hipotesis dalam penelitian ini dapat dirumuskan sebagai berikut:

5

2.5.Pengaruh Risiko Terhadap Minat Bertransaksi Menggunakan Layanan E-banking

Sebelum memilih suatu produk atau layanan, konsumen tentu akan mempertimbangkan risiko dari penggunaan produk atau layanan tersebut. Risiko penggunaan transaksi online dapat dikatakan tinggi, karena nasabah tidak dapat melakukan transaksi secara tatap muka atau berinteraksi secara langsug dengan yang bersangkutan. Konsumen yang keinovasiannya tinggi dan mempunyai keberanian dalam mengambil risiko, akan mempersepsikan risiko pembelian produk atau penggunaan jasa tertentu lebih rendah dibandingkan konsumen yang keberanian mengambil risikonya rendah dan kurang inovatif. Sisca Retnosari (2015) melakukan penelitian dengan membuktikan bahwa variabel risiko berpengaruh positif terhadap pemanfaatan ATM, dan didukung oleh penelitian yang dilakukan oleh Ikbar Wibiadila (2016) bahwa variabel risiko berpengaruh terhadap minat nasabah menggunakan layanan M-banking. Semakin besar risiko yang mungkin akan ditanggung nasabah dalam menggunakan layanan E-banking, maka semakin rendah penggunaan sistem atau teknologi tersebut. Dari uraian inilah, hipotesis dalam penelitian ini dapat dirumuskan sebagai berikut:

H4: Risiko berpengaruh terhadap minat bertransaksi menggunakan layanan E-banking.

2.6.Pengaruh Trust, Manfaat, Kemudahan Penggunaan, dan Risiko Secara Bersama-sama Terhadap Minat Bertransaksi Menggunakan Layanan E-banking

Ketika tingkat kepercayaan, layanan yang diberikan dan kedekatan lokasi (cabang) sudah memuaskan nasabah, maka yang dicari oleh nasabah adalah seberapa canggih dan banyak fasilitas yang memberikan kemudahan bertransaksi (Sauca Pranidana, 2010). Pada dasarnya, sebuah layanan yang mampu memberikan manfaat pada nasabah pasti akan diterima dengan baik oleh penggunanya. Suatu sistem yang sering digunakan menunjukkan bahwa sistem tersebut bermanfaat dan lebih mudah untuk dioperasikan, selain itu aspek kepercayaan juga berpengaruh penting dalam penggunaan suatu sistem fasilitas layanan E-banking. Semakin tinggi kepercayaan nasabah terhadap produk E-banking, maka nasabah akan berminat untuk menggunakan layanan E-banking dalam melakukan transaksi. Namun, adanya risiko yang tinggi dalam penggunaan layanan E-banking, maka minat menggunakan layanan E-banking semakin rendah atau bahkan dihindari oleh nasabah.

Hasil penelitian Anik Susanti (2015), berdasarkan pengujian model (uji-F) menunjukan bahwa persepsi kegunaan (X1), persepsi kemudahan (X2),

persepsi risiko (X3), dan persepsi kepercayaan (X4) secara bersama-sama

berpengaruh terhadap minat menggunakan mobile banking nasabag BRI Syariah kantor wilayah Yogyakarta. Maka dengan demikian, perumusan hipotesis secara simultan sebagai berikut:

BAB III

METODE PENELITIAN 3.1.Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini adalah dengan menggunakan kuesioner sebagai alat pengumpulan data. Kuesioner (angket) merupakan teknik pengumpulan data yang dilakukan dengan cara memberi seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk dijawab (Sugiyono, 2016:142). Kuesioner dalam penelitian ini diadopsi dari penelitian yang dilakukan oleh Anik Susanti (2015) dan Gilang Rizky Amijaya (2010). Kuesioner yang telah disebarkan dan diisi oleh responden, akan diseleksi terlebih dahulu untuk memilah data yang lengkap atau tidak lengkap (gugur), sesuai dengan kriteria responden yaitu mahasiswa yang bertransaksi menggunakan layanan E-banking. Seleksi ini bertujuan agar data yang tidak lengkap (gugur) tersebut tidak diikut sertakan dalam analisis data penelitian. Kuesioner ini digunakan sebagai alat pengumpulan data, yang diukur menggunakan skala pengukuran likert.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2016:81). Sampel dalam penelitian ini adalah seluruh mahasiswa pada Universitas Mercu Buana Yogyakarta yang bertransaksi menggunakan layanan E-banking. Metode pengambilan sampel dalam penelitian ini secara non-probability sampling yaitu dengan menggunakan teknik sampling incidental. Agar memperoleh sampel yang representatif, dalam penelitian ini besarnya sampel ditentukan menggunakan rumus slovin, yang memperoleh besarnya sampel minimal dalam penelitian ini adalah 98,865 ≈ 99 yang dibulatkan menjadi 100 mahasiswa sebagai responden untuk diteliti.

3.2.Definisi Operasional

Dalam penelitian ini, variabel yang digunakan yaitu minat bertransaksi menggunakan layanan E-banking (Y) sebagai variabel dependen dan trust (X1), Manfaat (X2), kemudahaan penggunaan (X3), Risiko (X4) sebagai variabel independen. Berikut definisi operasional dari variabel-variabel yang digunakan dalam penelitian ini:

3.2.1.Tust (Kepercayaan)

Trust (kepercayaan) adalah pendapat responden tentang keinginan untuk mempercayai E-banking sebagai layanan yang dapat diandalkan untuk digunakan sebagai alat transaksi dan memenuhi harapannya (Aini, 2016). Tingkat kepercayaan nasabah terhadap layanan E-banking sangat berperan penting untuk meningkatkan kegunaan E-banking.

Variabel trust (kepercayaan) diukur dengan menggunakan 4 item pernyataan berdasarkan penelitian yang dilakukan oleh Anik Susanti (2015). Skala pengukuran variabel yang digunakan adalah skala likert dengan 5 poin jawaban. Dimulai dari poin 1 yaitu sangat tidak setuju (STS), poin 2 tidak setuju (TS), poin 3 netral (N), poin 4 setuju (S), dan poin 5 sangat setuju (SS).

7

3.2.2.Manfaat

Manfaat adalah persepsi atau pendapat responden bahwa dengan menggunakan internet banking mempunyai nilai yang bermanfaat yang akan meningkatkan kinerja (Jogiyanto, 2007:14). Dapat disimpulkan bahwa manfaat adalah suatu keadaan dimana seseorang percaya terhadap teknologi atau sistem yang digunakan mampu meningkatkan kinerja dan dapat merasakan hasilnya hingga menggunakannya berulang-ulang.

Variabel manfaat diukur dengan menggunakan 4 item pernyataan berdasarkan penelitian yang dilakukan oleh Anik Susanti (2015). Skala pengukuran variabel yang digunakan adalah skala likert dengan 5 poin jawaban. Dimulai dari poin 1 yaitu sangat tidak setuju (STS), poin 2 tidak setuju (TS), poin 3 netral (N), poin 4 setuju (S), dan poin 5 sangat setuju (SS).

3.2.3.Kemudahan Penggunaan

Kemudahan penggunaan dapat mengurangi usaha seseorang baik waktu, tenaga, dan biaya yang didukung dengan penggunaan teknologi atau sistem layanan yang mudah dipahami. Sistem yang lebih sering digunakan menunjukkan bahwa sistem tersebut lebih dikenal, lebih mudah dioperasikan dan lebih mudah digunakan oleh penggunanya, sehingga kemudahaan penggunaan merupakan salah satu faktor penentu keputusan nasabah untuk menggunakan layanan E-banking.

Variabel kemudahaan penggunaan diukur dengan menggunakan 4 item pernyataan berdasarkan penelitian yang dilakukan oleh Anik Susanti (2015). Skala pengukuran variabel yang digunakan adalah skala likert dengan 5 poin jawaban. Dimulai dari poin 1 yaitu sangat tidak setuju (STS), poin 2 tidak setuju (TS), poin 3 netral (N), poin 4 setuju (S), dan poin 5 sangat setuju (SS).

3.2.4.Risiko

Menurut Pavlou (2001: 10) Risiko Persepsian merupakan suatu persepsi tentang ketidakpastian dan konsekuensi-konsekuensi tidak diinginkan dalam melakukan suatu kegiatan tertentu. Semakin besar risiko yang mungkin akan ditanggung nasabah dalam menggunakan layanan E-Banking, maka semakin rendah penggunaan sistem atau teknologi tersebut.

Variabel risiko diukur dengan menggunakan 4 item pernyataan berdasarkan penelitian yang dilakukan oleh Gilang Rizky Amijaya (2010). Skala pengukuran variabel yang digunakan adalah skala likert dengan 5 poin jawaban. Dimulai dari poin 1 yaitu sangat tidak setuju (STS), poin 2 tidak setuju (TS), poin 3 netral (N), poin 4 setuju (S), dan poin 5 sangat setuju (SS)

3.2.5.Minat Bertransaksi Menggunakan Layanan E-banking

8

apabila timbul rasa senang, maka seseorang akan secara konsisten menggunakannya di masa yang akan datang (Harlan, 2014). Keinginan atau minat seseorang tumbuh karena adanya suatu kebutuhan atau adanya dorongan dari kemajuan teknologi yang mempengaruhi gaya hidup seseorang. Sebuah kemajuan teknologi atau sistem, tidak dapat dikatakan berhasil apabila penggunanya dengan jumlah yang sedikit dan tidak terus digunakan. Dalam hal ini, berhasil atau tidaknya suatu teknologi berupa layanan E-banking sangat didukung oleh minat seseorang atau nasabah.

Variabel minat bertransaksi menggunakan layanan E-banking, diukur dengan menggunakan 4 item pernyataan berdasarkan penelitian yang dilakukan oleh Anik Susanti (2015). Skala pengukuran variabel yang digunakan adalah skala likert dengan 5 poin jawaban. Dimulai dari poin 1 yaitu sangat tidak setuju (STS), poin 2 tidak setuju (TS), poin 3 netral (N), poin 4 setuju (S), dan poin 5 sangat setuju (SS). 3.3.Model Penelitian

Minat Bertransaksi Menggunakan Layanan E-banking

Risiko Kemudahan Penggunaan

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN 4.1.Analisis Data

4.1.1.Uji t

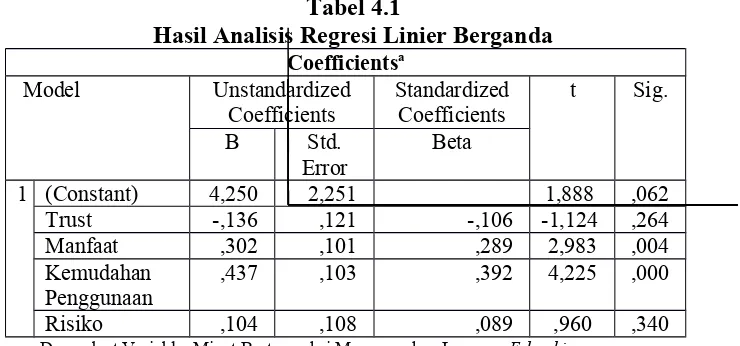

Tabel 4.1

Hasil Analisis Regresi Linier Berganda Coefficientsa

Model Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error

Beta

1 (Constant) 4,250 2,251 1,888 ,062 Trust -,136 ,121 -,106 -1,124 ,264 Manfaat ,302 ,101 ,289 2,983 ,004 Kemudahan

Penggunaan

,437 ,103 ,392 4,225 ,000

Risiko ,104 ,108 ,089 ,960 ,340

a. Dependent Variable: Minat Bertransaksi Menggunakan Layanan E-banking

Sumber: Data Diolah (2018)

1. Pengujian Hipotesis Pertama

Pengujian hipotesis pertama dalam penelitian ini adalah pengujian hipotesis pada variabel trust. Pengujian terhadap hipotesis ini, dilakaukan melalui pengujian signifikansi koefisien regresi dari variabel trust yang dilihat dari nilai sig. yang diperoleh. Hasil pengujian signifikansi koefisien regresi tersebut, diperoleh nilai signifikansi atau sig. sebesar 0,264 lebih besar dari 0,05 atau nilai signifikansi (probabilitas) ≥ taraf nyata/α (0,05) pada variabel trust, yang menunjukan bahwa hipotesis pertama ditolak. Dari hasil pengujian hipotesis diatas, maka dapat disimpulkan bahwa secara parsial trust tidak berpengaruh terhadap minat bertransaksi menggunakan layanan E-banking.

2. Pengujian Hipotesis Kedua

Pengujian hipotesis kedua dalam penelitian ini adalah pengujian hipotesis pada variabel manfaat. Pengujian terhadap hipotesis ini, dilakaukan melalui pengujian signifikansi koefisien regresi dari variabel manfaat yang dilihat dari nilai sig. yang diperoleh. Hasil pengujian signifikansi koefisien regresi tersebut, diperoleh nilai signifikansi atau sig. sebesar 0,004 lebih kecil dari 0,05 atau nilai signifikansi (probabilitas) < taraf nyata/α (0,05) pada variabel manfaat, yang menunjukan bahwa hipotesis kedua diterima. Dari hasil pengujian hipotesis diatas, maka dapat disimpulkan bahwa secara parsial manfaat berpengaruh terhadap minat bertransaksi menggunakan layanan E-banking.

10

3. Pengujian Hipotesis Ketiga

Pengujian hipotesis ketiga dalam penelitian ini adalah pengujian hipotesis pada variabel kemudahan penggunaan. Pengujian terhadap hipotesis ini, dilakaukan melalui pengujian signifikansi koefisien regresi dari variabel kemudahan penggunaan yang dilihat dari nilai sig. yang diperoleh. Hasil pengujian signifikansi koefisien regresi tersebut, diperoleh nilai signifikansi atau sig. sebesar 0,000 lebih kecil dari 0,05 atau nilai signifikansi (probabilitas) < taraf nyata/α (0,05) pada variabel kemudahan penggunaan, yang menunjukan bahwa hipotesis ketiga diterima. Dari hasil pengujian hipotesis diatas, maka dapat disimpulkan bahwa secara parsial kemudahaan penggunaan berpengaruh terhadap minat bertransaksi menggunakan layanan E-banking.

4. Pengujian Hipotesis Keempat

Pengujian hipotesis keempat dalam penelitian ini adalah pengujian hipotesis pada variabel risiko. Pengujian terhadap hipotesis ini, dilakaukan melalui pengujian signifikansi koefisien regresi dari variabel risiko yang dilihat dari nilai sig. yang diperoleh. Hasil pengujian signifikansi koefisien regresi tersebut, diperoleh nilai signifikansi atau sig. sebesar 0,340 lebih besar dari 0,05 atau nilai signifikansi (probabilitas) ≥ taraf nyata/α (0,05) pada variabel risiko, yang menunjukan bahwa hipotesis keempat ditolak. Dari hasil pengujian hipotesis diatas, maka dapat disimpulkan bahwa secara parsial risiko tidak berpengaruh terhadap minat bertransaksi menggunakan layanan E-banking.

4.1.2.Uji F

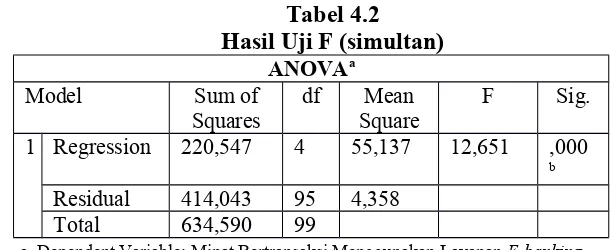

Tabel 4.2 Hasil Uji F (simultan)

ANOVAa

Model Sum of Squares

df Mean Square

F Sig.

1 Regression 220,547 4 55,137 12,651 ,000

b

Residual 414,043 95 4,358 Total 634,590 99

a. Dependent Variable: Minat Bertransaksi Menggunakan Layanan E-banking

b. Predictors: (Constant), Risiko, Kemudahaan Penggunaan, Trust, Manfaat

Sumber: Data Diolah (2018)

11

BAB V

KESIMPULAN DAN IMPLIKASI 5.1.Kesimpulan

Berdasarkan hasil analisis data dan pembahasan yang telah disajikan terkait pengaruh trust, manfaat, kemudahaan penggunaan, dan risiko terhadap minat bertransaksi menggunakan layanan E-banking, maka dapat ditarik kesimpulan yang diuraikan sebagai berikut:

1. Trust (kepercayaan) tidak berpengaruh terhadap minat bertransaksi menggunakan layanan E-banking. Hasil ini mengindikasi bahwa, trust (kepercayaan) tidak selalu menjadi faktor utama dalam pengambilan keputusan untuk melakukan transaksi menggunakan layanan E-banking. 2. Manfaat berpengaruh terhadap minat bertransaksi menggunakan layanan

E-banking. Hasil ini mengindikasi bahwa, semakin besar manfaat yang dapat dirasakan mahasiswa, maka semakin meningkat minat mahasiswa untuk bertransaksi menggunakan layanan E-banking.

3. Kemudahan penggunaan berpengaruh terhadap minat bertransaksi menggunakan layanan E-banking. Hasil ini mengindikasi bahwa, kemudahaan penggunaan merupakan salah satu faktor penentu keputusan mahasiswa sebagai nasabah untuk menggunakan layanan E-banking, karena sebuah sistem yang dianggap bermanfaat biasanya lebih mudah digunakan daripada sistem yang dianggap rumit oleh pengguna.

4. Risiko tidak berpengaruh terhadap minat bertransaksi menggunakan layanan E-banking. Hasil ini mengindikasi bahwa, risiko tidak selalu menjadi bahan pertimbangan mahasiswa sebagai nasabah dalam pengambilan keputusan, untuk melakukan transaksi keuangan menggunakan layanan E-banking yang interaksinya tidak secara langsung atau secara tatap muka dengan pihak yang terlibat.

5. Trust, manfaat, kemudahaan penggunaan, dan risiko secara bersama-sama berpengaruh terhadap minat bertransaksi menggunakan layanan E-banking. Hasil ini mengindikasi bahwa, semakin tinggi trust, manfaat, kemudahaan penggunaan, dan semakin rendah risiko yang mungkin terjadi, maka semakin tinggi minat mahasiswa sebagai nasabah untuk bertransaksi menggunkan layanan E-banking.

5.2.Implikasi atau Saran

Berdasarkan kesimpulan diatas, selanjutnya diusulkan saran yang diharapkan dapat bermanfaat bagi penelitian selanjutnya, dengan mengangkat tema atau topik yang sama yaitu faktor-faktor yang mempengaruhi minat bertransaksi menggunakan layanan E-banking. Saran yang diusulkan dalam penelitian ini sebagai berikut:

13

1. Bagi penelitian selanjutnya, diharapkan dapat memperluas populasi penelitian dan lebih menspesifikasikan sampel yang akan digunakan dalam penelitian.

2. Bagi penelitian selanjutnya, diharapkan dapat menambah metode pengumpulan data, yaitu metode pengumpulan data selain menggunakan kuesioner seperti melakukan wawancara secara langsung pada sampel. Penambahan metode pengumpulan data ini, bertujuan agar data yang diperoleh benar-benar menggambarkan pendapat responden, sehingga dapat mengurangi bias dan kesetaraan data antara responden satu dengan yang lain.

5.3.Keterbatasan

Terdapat beberapa keterbatasan yang memungkinkan dapat mempengaruhi hasil dari penelitian ini, keterbatasan tersebut antara lain: 1. Penelitian ini dilakukan hanya difokuskan pada seluruh mahasiswa

Universitas Mercu Buana Yogyakarta yang bertransaksi menggunakan menggunakan layanan E-banking, tanpa ada spesifikasi jenis layanan E-banking apa dan bank apa yang digunakan, sehingga hasil penelitian ini hanya mencerminkan penggunaan layanan E-banking secara keseluruhan.

DAFTAR PUSTAKA

Adams, D.A., R.R. Nelson ., dan P. A. Todd. 1992. Perceives Usefulness, Ease of Use, and Usage of Information Technology: A Replication. MIS Quarterly, 16 (2), 227-247.

Ahmad., dan Pambudi, Bambang Setyo. 2014. Pengaruh Persepsi Manfaat,

Persepsi Kemudahan, Keamanan, dan Ketersediaan Fitur Terhadap Minat Ulang Nasabah Bank dalam Menggunakan Internet Banking (Studi Pada Program Layanan Internet Banking BRI). Jurnal Studi Manajemen, 8(1), 1-11.

Aini, Nur. 2016. Pengaruh Kepercayaan, Manfaat, dan Kemudahaan Penggunaan Terhadap Keputusan Nasabah Menggunakan Internet Banking Pada Bank Mandiri di Surabaya: Skripsi. Sekolah Tinggi Ilmu Ekonomi Perbanas Surabaya.

Akuntansi, Program Studi. 2018. Panduan Penyusunan Skripsi.Yogyakarta: Fakultas Ekonomi Universitas Mercu Buana Yogyakarta.

Almuntaha, E. 2008. Faktor-faktor yang Mempengaruhi Pengadopsian Teknologi Internet Banking oleh Nasabah di Indonesia: Skripsi. Universitas Islam Indonesia.

Ali, Hapzi., dan Limakrisna, Ananda. 2013. Metodelogi Penelitian (Petunjuk Praktis untuk Pemecahan Masalah Bisnis, Penyusunan Skripsi, Tesis, dan Desertasi) Ed.1, Cet.1. Yogyakarta: Deepublish.

Amanullah, Bastian. 2014. Pengaruh Persepsi Manfaat, Kemudahaan Penggunaan, dan Kepercayaan Terhadap Sikap Positif Penggunaan Layanan Mobile Banking (Survey Pada Nasabah Bank BCA Semarang): Skripsi. Universitas Diponegoro Semarang.

Amijaya, Gilang Rizky. 2010. Pengaruh Persepsi Teknologi Informasi,

Kemudahan, Risiko, dan Fitur Layanan Terhadap Minat Ulang Nasabah Bank Dalam Menggunakan Internet Banking (Studi Pada Nasabah Bank BCA): Skripsi. Universitas Diponegoro Semarang.

Anantha, I Gusti Agung., dan Gorda, A.A.N. Oka Suryadinatha. 2017. Tingkat Keberhasilam Transaksi, Kemampuan Sistem Teknologi, Kepercayaan, Mutu Layanan E-banking dan Minat Bertransaksi Ulang Secara online. Jurnal Manajemen dan Bisnis, 14(2), 38-60.

Davis, F.D. 1989. Perceived Usefulness, Perceived Ease of Use, and User Acceptance of Information Technology. MIS Quarterly, 13 (5), 319-339. Khoirunnisa, Evani. 2017. Pengaruh Penggunaan E-banking, Kepercayaan (trust),

dan Kualitas Pelayanan Terhadap Loyalitas Nasabah Bank BNI Syariah Kantor Cabang Surakarta: Skripsi. Institut Agama Islam Negeri Salatiga.

Fauziah. 1998. Peran Teknologi Informasi dalam Bisnis Reengineerling Siasat Bisnis, 1.

Ghifari, Hasnan. 2017. Faktor-faktor yang Mempengaruhi Minat Nasabah Dalam Penggunaan Online banking (Studi Empiris Mahasiswa UII): Skripsi. Universitas Islam Indonesia.

Ghozali, I. 2005. Aplikasi Analisis Multivariate dengan SPSS. Semarang: Badan Penerbit UNDIP.

Harlan, Dwimastia. 2014. Pengaruh Kemudahan Penggunaan, Kepercayaan, dan Resiko Terhadap Minat Bertransaksi Menggunakan E-banking Pada UMKM di Kota Yogyakarta: Skripsi. Universitas Negeri Yogyakarta.

Hasibuan, Drs.H.Malayu S.P. 2004. Dasar-dasar Perbankan (cetakan ke tiga). Jakarta: PT Bumi Aksara.

Hertanto, Eko. 2017. Perbedaan Skala Likert Lima Skala dengan Modifikasi Skala Likert Empat Skala. Metodelogi Penelitian, 1-4.

Indonesia, Ikatan bankir. 2013. Memahami Bisnis Bank Modul Sertifikasi Tingkat 1 General Banking. Jakarta Pusat: PT Gramedia Pustaka Utama.

Irmadhani, dan Nugroho, Mahendra Adhi. 2011. Pengaruh Persepsi

Kebermanfaatan, Persepsi Kemudahan Penggunaan, dan Computer self efficacy Terhadap Penggunaan Online Banking Pada Mahasiswa S1 Fakultas Ekonomi Universitas Negeri Yogyakarta: Skripsi. Universitas Negeri Yogyakarta.

Jogiyanto. 2007. Sistem Informasi Keprilakuan. Yogyakarta: ANDI.

Kasmir. 2010. Bank dan Lembaga Keuangan Lainnya. Jakarta: PT. Raja Grafindo Persada.

Lee, M. (2009). Factors influencing the Adoption of Internet Banking: An

Integration of TAM and TPB with perceived risk and perceived benefit. Electronic Commerce Research and Application 8, pp. 130-141.

Nasution, Mislah Hayati., dan Sutisna. 2015. Faktor-faktor yang Mempengaruhi Minat Nasabah Terhadap Internet Banking. Jurnal Nisbah, 1(1), 62-73.

Pahlefi. 2015. Pengaturan Tanggung Jawab Bank dalam Electronic Banking Menurut Peraturan Perundang-Undangan. Jurnal Ilmu Hukum, 6(2),75-89. Pavlou. 2002. Cunsomer Intention to Adopt Electronic Commerce Incorporating

Trust and Risk in Technology Acceptance Model. Journal of Logistics Information Management.

Perkins, Daniel., dan Jonathan Annan. 2013. Factor Affecting the Adoption of Online Banking in Ghana: Implication for Bank Managers Journal Manajemen and Banking.

Permanasari, Ida Ayu Santi., dan Darma, Gede Sari. 2013. Pengaruh Penggunaan Internet Banking Terhadap Rasa Aman, Rasa Percaya, dan Loyalitas Nasabah dalam Meningkatkan Saldo Bank. Jurnal Manajemen dan Bisnis, 10(1), 186-204).

Pertiwi, Ni Wayan Dewi Mas Yogi., dan Ariyanto, Dodik. 2017. Penerapan Model UTAUT2 Untuk Menjelaskan Minat dan Perilaku Pengguna Mobile Banking di Kota Denpasar. E-Jurnal Akuntansi Universitas Udayana, 18(2), 1369-1367.

Pinontoan, Wulan. 2013. Pengaruh E-Banking, Kualitas Pelayanan, Kualitas Komunikasi dan Kepercayaan Terhadap Loyalitas Nasabah Pada PT. Bank Mandiri Cabang Manado. Jurnal EMBA, 1(4), 192-201.

Pranidana, Sauca. 2010. Analisis Faktor-faktor yang Mempengaruhi Minat

Nasabah Bank BCA Untuk Menggunakan Klik-BCA. Semarang: Fakultas Ekonomi UNDIP.

Retnosari, Sisca. 2015. Analisis Preceived Usefullnes, Preceived Risk, dan Trust Terhadap Pemanfaatan ATM Bagi Nasabah (Studi Pada Bank Sumsel Babel Syariah). Skripsi: UIN Raden Fatah Palembang.

Saputri, Dara. 2017. Terhadap Minat Nasabah Pengguna Mobile Banking Pada PT. Bank BRI Syariah Kantor Cabang Tanjung Karang. Skripsi: Universitas Islam Negeri Raden Intan Lampung.

Sugiyono, Prof. Dr. 2016. Metode Penelitian Kuantitatif, Kualitatif, dan R&D, Cetakan-23. Bandung: ALFABETA.

. 2015. Metode Penelitian Kuantitatif, Kualitatif, dan R&D, Cetakan-20. Bandung: ALFABETA.

Suhartini, Dwi., dan Handayani, Wiwik. 2009. Model Penerimaan Teknologi Informasi oleh Dosen Pada Perguruan Tinggi di Surabaya. Jurnal Sistem Manajemen. Surabaya.

Sunyoto, S.H., S.E., M.M, Drs.Danang. 2014. Praktik Riset Prilaku Konsumen (Teori, Kuisioner, Alat, dan Analisis). Yogyakarta: CAPS.

Suryani, Tatik. 2013. Prilaku Konsumen di Era Internet (Edisi Pertama, Cetakan Pertama). Yogyakarta: Graha Ilmu.

.2008. Prilaku Konsumen, Implikasi Pada Strategi Pemasaran. Yogyakarta: Graha Ilmu.

Susanti, Anik. 2015. Pengaruh Persepi Kegunaan, Persepsi Kemudahan, Persepsi Risiko, dan Persepsi Kepercayaan Terhadap Minat Menggunakan Mobile Banking: Skripsi. Universitas Islam Negeri Sunan Kalijaga.

Tampubolon, Nelson. 2004. Surat Edaran Manajemen Risiko Pada Aktivitas Pelayanan Jasa Bank Melalui Internet (Internet Banking (Online)). Taswan. 2010. Manajemen Perbankan, Konsep, Teknik, dan Aplikasi (Edisi

Ke dua). Yogyakarta: UPP STIM YKPN.

. 2010. Manajemen Perbankan (Edisi Ke dua). Yogyakarta: UPP STIM YKPN.

Trisetyanto, Totok. 2011. Analisis Pengaruh Trust dan Mutu E-Banking

Terhadap Minat Bertransaksi Ulang Secara Online (Studi Kasus Pada Nasabah Bank BNI Semarang): Skripsi. Universitas Diponegoro.

Walandouw, Gaby I.M., Mekel, Peggy A., dan Soegoto, Agus S. 2014. Kualitas Pelayanan dan Citra Merek Pengaruhnya Terhadap Kepercayaan Nasabah Bertransaksi E-banking Melalui Kartu Debit Taplus. Jurnal EMBA, 2(2), 1261-1271.

Wibiadila, Ikbar. 2016. Pengaruh Kegunaan, Kemudahan, Resiko, dan Kualitas Layanan Terhadap Minat Nasabah dalam Menggunakan Mobile Banking (Survei pada Nasabah Bank Mandiri Kantor Cabang Solo): Skripsi. Universitas Muhammadiyah Surakarta.