ANALISIS KINERJA

PENDEKATAN

BALANCED SCORECARD

PADA BADAN USAHA MILIK DESA (BUMDES)

BERKAH ABADI UNIT USAHA BP-SPAM TIRTO ADEM

DESA WONOGONDO KECAMATAN KEBONAGUNG

KABUPATEN PACITAN TAHUN 2015-2017

Tesis

Diajukan Oleh

RONI ASFAR SUSANTO

162103382

Kepada

MAGISTER MANAJEMEN

STIE WIDYA WIWAHA YOGYAKARTA

TAHUN 2018

STIE

Widya

Wiwaha

Jangan

ANALISIS KINERJA

PENDEKATAN

BALANCED SCORECARD

PADA BADAN USAHA MILIK DESA (BUMDES)

BERKAH ABADI UNIT BP-SPAM TIRTO ADEM

DESA WONOGONDO KECAMATAN KEBONAGUNG

KABUPATEN PACITAN TAHUN 2015-2017

Tesis

untuk memenuhi sebagian persyaratan

mencapai derajat Sarjana S-2

Program Studi Magister Manajemen

Diajukan Oleh

RONI ASFAR SUSANTO

162103382

Kepada

MAGISTER MANAJEMEN

STIE WIDYA WIWAHA YOGYAKARTA

TAHUN 2018

STIE

Widya

Wiwaha

Jangan

LEMBAR PENGES AHAN

Judul : ANALISIS KINERJA PENDEKATAN

BALANCED SCORECARD PADA BADAN

USAHA M ILIK DESA (BUM DES) BERKAH

ABADI UNIT USAHA BP-SPAM TIRTO

ADEM DESA WONOGONDO KECAM ATAN

KEBONAGUNG KABUPATEN PACITAN

TAHUN 2015-2017

Nama M ahasiswa : RONI ASFAR SUSANTO

Nomor Induk M ahasiswa : 162103382

Program Studi : M AGISTER M ANAJEM EN

Tanggal Pengujian :

Disetujui oleh :

Pembimbing I

DR. Muhammad S u’ud Ketua Program S tudi

Magister Manajemen

Drs. Jhon S uprihanto, M.A., PhD

Pembimbing II

Drs. Muhammad S ubkhan, MM

STIE

Widya

Wiwaha

Jangan

KATA PENGANTAR

Alhamdulillah, segala puji syukur penulis panjatkan kehadirat Allah SWT,

atas segala karunia dan ridho-NYA, sehingga tesis dengan judul “Analisis Kinerja

Pendekatan Balanced Scorecard Pada Badan Usaha M ilik Desa (BUM Des)

Berkah Abadi Unit Usaha BP-SPAM Tirto Adem Desa Wonogondo Kecamatan

Kebonagung Kabupaten Pacitan Tahun 2015-2017” ini dapat diselesaikan.

Tesis ini disusun untuk memenuhi salah satu persyaratan memperoleh

gelar M agister M anajemen (M .M .) dalam bidang Sumber Daya M anusia pada

program studi M agister M anajemen Sekolah Tinggi Ilmu Ekonomi (STIE) Widya

Wiwaha Yogyakarta. Oleh karena itu, pada kesempatan ini penulis

menyampaikan rasa hormat dan menghaturkan terima kasih yang

sebesar-besarnya, kepada :

1. Bapak DR. M uhhamad Su’ud, M M atas bimbingan, arahan dan waktu yang

telah diluangkan kepada penulis untuk berdiskusi selama menjadi dosen wali,

dosen pembimbing dan perkuliahan.

2. Bapak Drs. M uhhamad Subkhan, M M yang telah memberikan bimbingan,

masukan dan saran pada saat seminar proposal dan seminar hasil tesis.

3. Bapak Drs. Jhon Suprihanto, M IM , PhD sebagai Ketua program studi

Pascasarjana M agister M anajemen STIE Widya Wiwaha yang turut

memberikan bimbingan dan semangat kepada kami.

4. Seluruh Dosen program Pascasarja M agister M anajemen STIE Widya

Wiwaha khususnya dosen M anajemen SDM yang telah memberikan arahan

dan bimbingan untuk mendalami ilmu M anajemen SDM .

5. Bapak Indra Rukmana, SE selaku Kepala Desa dan Bapak Budi, SE selaku

Direktur BUM Des Berkah Abadi Desa Wonogondo, Kecamatan

Kebonagung, Kabupaten Pacitan beserta seluruh staf yang telah banyak

meluangkan waktu untuk membantu penelitian ini.

6. Ayahanda Pirngadi (Almarhum) dan Drs. Djoko Purwanto, Ibunda M inuk

Widayani dan Dra. Sri Wahyuni serta seluruh keluarga besar atas segala

dukungan dan doanya.

STIE

Widya

Wiwaha

Jangan

7. Istri dan anak tercinta Saraswati Ayu Purbarani, S.Pt. dan Gibran Elang

Cakrawala atas segala motivasi, perhatian doa dan dukungan serta

kesabarannya mendampingi selama menyelesaikan studi ini.

8. Rekan rekan mahasiswa M agister M anajemen Widya Wiwaha Angkatan F

2016 atas kebersamaan dan saling menyemangati.

9. Kepada semua pihak yang telah membantu yang tidak dapat penulis sebutkan

satu persatu.

Dengan keterbatasan pengalaman, ilmu maupun pustaka yang ditinjau,

penulis menyadari bahwa tesis ini masih banyak kekurangan dan pengembangan

lanjut agar benar benar bermanfaat. Oleh sebab itu, penulis sangat mengharapkan

kritik dan saran agar tesis ini lebih sempurna serta sebagai masukan bagi penulis

untuk penelitian dan penulisan karya ilmiah di masa yang akan datang. Akhir

kata, penulis berharap tesis ini memberikan manfaat bagi kita semua terutama

untuk pengembangan ilmu pengetahuan dalam rangka meningkatkan

kesejahteraan bersama.

Yogyakarta, April 2018

Roni Asfar S usanto

STIE

Widya

Wiwaha

Jangan

DAFTAR IS I

Sampul Tesis ... i

Halaman Judul ... ii

Lembar Pengesahan ... iii

Lembar Pernyataan ... iv

Kata Pengantar ... v

1.3 Pertanyaan Penelitian... 7

1.4 Tujuan Penelitian ... 7

1.5 M anfaat Penelitian ... 8

1.6 Ruang Lingkup Penelitian ... 8

BAB II LANDAS AN TEORI 2.1 Definisi Analisis ... 10

2.2 Definisi Kinerja ... 10

2.3 Definisi Keberhasilan Usaha ... 12

2.4 Definisi Badan Usaha M ilik Desa ... 13

2.5 Definisi Rasio Laporan Keuangan ... 14

2.6. Definisi Balanced Scorecard ... 15

2.7 Teori M otivasi M cClelland ... 28

2.8 Badan Usaha M ilik Desa Berkah Abadi Wonogondo ... 30

2.9 Sistim Penyediaan Air M inum (SPAM )... 32

BAB III METODE PENELITIAN 3.1 M etode Penelitian ... 37

3.2 Obyek dan Lokasi Penelitian ... ... 37

3.3 Teknik Pengumpulan Data ... 39

3.4 Jenis Data ... 39

3.5 M etode Analisis ... 40

3.6 Langkah-langka Penelitian ... 44

BAB IV HAS IL PENELITIAN DAN PEMBAHAS AN 4.1 Hasil dan Pembahasan Pendekatan Balanced Scorecard ... 47

4.2 Hasil dan Pembahasan Pendekatan Teori M cClelland ... 72

4.3 Pembahasan Hubungan Hasil BSC dengan M cClelland ... 75

DAFTAR TABEL

Tabel 2.6.2.1 Pengukuran Kinerja pada Perspektif Keuangan... 20

Tabel 2.6.2.2 Pengukuran Kinerja Perspektif Pelanggan... 21

Lembar Kuesioner Kepuasan Pelanggan ... 22

Tabel 2.6.2.3 Tabel Perspektif Bisnis Internal ... 24

Tabel 2.6.2.4 Tabel Pengukuran Kinerja Pembelajaran & Pertumbuhan ... 26

Tabel 2.6.2.4.1 Tabel Skor Kuesioner Kepuasan Karyawan ... 26

Tabel 2.6.2.4.2 Tabel Nilai Skor Seluruh Perspektif ... 27

Tabel 2.6.2.4.3 Tabel Nilai Seluruh Perspektif M etode BSC ... 27

Tabel 2.6.2.4.4 Tabel Hasil Akumulasi Balanced Scorcard ... 27

Tabel 2.7 Tabel Skor Kuesioner Kepuasan Karyawan M cClelland ... 30

Tabel 4.1 Tabel Nilai Skor ... 48

Tabel 4.1.1 Tabel Kinerja Keuangan ... 49

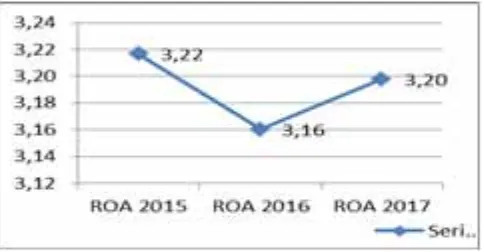

Tabel 4.1.1.1 Tabel Return of Asset ... 49

Tabel 4.1.1.2 Tabel Return on Investment ... 50

Tabel 4.1.1.3 Tabel Profit M argin ... 52

Tabel 4.1.1.4 Tabel Current Ratio ... 53

Tabel 4.1.1.5 Tabel Rekapitulasi BSC Kinerja Keuangan ... 53

Tabel 4.1.2 Tabel Kinerja Pelanggan ... 54

Tabel 4.1.2.1 Tabel Customer Acquitition ... 54

Tabel 4.1.2.2 Tabel Customer Retention ... 56

Tabel 4.1.2.3 Tabel Customer Profitabilitas ... 57

Tabel 4.1.2.4 Tabel Skor Kepuasan Pelanggan ... 59

Tabel 4.1.2.5 Tabel Rekapitulasi BS Kinerja Pelanggan ... 59

Tabel 4.1.3 Tabel Perspektif Proses Bisnis Internal ... 60

Tabel 4.1.3.1 Tabel Proses Inovasi ... 61

Tabel 4.1.3.1.1 Tabel Grafik Proses Inovasi ... 61

Tabel 4.1.3.2 Tabel Grafik processing Time ... 62

Tabel 4.1.3.3 Tabel Grafik Purna Jual ... 63

Tabel 4.1.3.4 Tabel Grafik M anufacturing Cycle Efficiency ... 65

Tabel 4.1.3.4.1 Tabel Rekapitulasi BSC Perspektif Bisnis Internal ... 65

Tabel 4.1.4 Tabel Pembelajaran dan Pertumbuhan ... 66

Tabel 4.1.4.1 Tabel Grafik Employee Turnover ... 66

Tabel 4.1.4.2.Tabel Grafik Employee Trainning ... 67

Tabel 4.1.4.3 Tabel Grafik Employee Absenteism ... 68

Tabel 4.1.4.4 Tabel Grafik Employee Accident ... 69

Tabel 4.1.5 Tabel Skor Skala Kepuasan ... 70

Tabel 4.1.5.1 Rekapitulasi BSC Perspektif Pembelajaran & Pertumbuhan.. 71

Tabel 4.1.5.2 Ketentuan Skor Seluruh Perspektif ... 71

Tabel 4.1.5.3 Tabel Hasil Penelitian 4 Perspektif ... 72

Tabel 4.1.5.4 Grafik Hasil Penelitian 4 Perspektif BSC ... 72

Tabel 4.2.1 Tabel Indek Interval Kepuasan ... 73

Tabel 4.2.2 Tabel Indek Interval Kepuasan/Skor Skala Kepuasan ... 74

Tabel 4.3.2 Indeks Interval Skala Kepuasan ... 75

STIE

Widya

Wiwaha

Jangan

DAFTAR GAMBAR

Gambar 2.6.1 Balanced Scorecard ... 17 Gambar 3.6.1 Kerangka Pikir Latar Belakang Tesis ... 45 Gambar 3.6.2 Kerangka Penelitian ... 46

STIE

Widya

Wiwaha

Jangan

DAFTAR LAMPIRAN

Lampiran 1 Susunan Pengurus BUM Des & Peta Desa Wonogondo ... i

Lampiran 2 Bagan Design Penggunaan BSC pada BUMDes ... ii

Lampiran 3 Distribusi r Tabel ... iii

Lampiran 4 Kuesioner Kepuasan Pelanggan BUM Des ... iv

Lampiran 5 Rekapitulasi Skor Kuesioner BSC Kepuasan Pelanggan ... v

Lampiran 6 Output Uji Validitas BSC Kepuasan Pelanggan ... vi

Lampiran 7 Output Uji Reliabilitas BSC Kepuasan Pelanggan ... vii

Lampiran 8 Kuesioner BSC Kepuasan Karyawan Learn & Growth ... viii

Lampiran 9 Rekapitulasi Skor Kuesioner Kepuasan Karyawan L&G... ix

Lampiran 10 Output Uji Validitas Kuesioner BSC Kepuasan Karyawan .... x

Lampiran 11 Output Uji Reliabilitas BSC Kepuasan Karyawan ... xii

Lampiran 12 Kuesioner M otivasi M cClelland Need for Achievment ... xviii

Lampiran 13 Rekapitulasi Skor M cClelland Need for Achievment ... xix

Lampiran 14 Output SPSS Validitas Kuesioner M cClelland Need Achiev xx Lampiran 15 Output SPSS Reliabilitas M cClelland Need for Achiev .. xxi

Lampiran 16 Kuesioner M cClelland Need for Affiliation ... xv

Lampiran 17 Rekapitulasi Skor M cClelland Need for Affiliation ... xvi

Lampiran 18 Output Validitas Kuesioner M cClelland Need for Affiliation.. xvii

Lampiran 19 Output SPSS Reliabilitas Kuesioner Need for Affiliation ... xviii

ANALIS IS KINERJA PENDEKATAN BALANCED SCORECARD PADA BADAN US AHA MILIK DES A (BUMDES )

BERKAH ABADI UNIT BP-S PAM TIRTO ADEM DES A WONOGONDO KECAMATAN KEBONAGUNG

KABUPATEN PACITAN TAHUN 2015-2017

Roni Asfar Susanto

Abstrak

PERFORMANCE ANALYS IS OF BALANCED SCORECARD APPROACH ON VILLAGE OWNED ENTERPRIS ES (BUMDES )

BERKAH ABADI S UB UNIT BP-S PAM TIRTO ADEM DES A WONOGONDO KECAMATAN KEBONAGUNG

KABUPATEN PACITAN 2015-2017 Roni Asfar S usanto

Abstract

Roni S usanto. This study aims to measure the performance of Village Owned Enterprises (BUM Des) Berkah Abadi Sub Unit BP-SPAM Tirto Adem Wonogondo Village, Kebonagung District, Pacitan Regency amid the bad trend of BUM Des implementation in Indonesia. This research is descriptive qualitative with Balanced Scorecard approach combined with motivation theory needs of David McClelland. The research parameters are financial performance perspective, customer performance perspective, internal business perspective, learning and growth perspective, achievement needs, affiliate needs and motivation of the need for power. Primary data collection method with observation, questionnaire and interview. Data analysis method using SPSS Statistics Program with Pearson correlation with data validity test technique of significance level 0,05 on customer satisfaction variable, employee satisfaction, achievement motivation , motivation of affiliate needs and motivation of need in power. The results showed that the performance of BUM Des Berkah Abadi Desa Wonogondo BP-SPAM Tirto Adem unit combined with McClelland M otivation Theory on both Balanced Scorecard (Finance and Non-Financial) aspects was good with score 3.3. While on motivation score, Need for Achievement reaches Enough (C) with score 308, Need for Affiliate reach good (B) with score 498 and Need for Power reach Excellent (A) with score 515 or average reach 3,8. The final conclusion performance of BUM Des Berkah Abadi Sub Unit BP-SPAM Tirto Aden Wonogondo Village has been successful because it is able to achieve the M ission-Strategy is proclaimed, especially Paragraphs 1 and 2 so that this success can be used as learning for all parties in need.

Keywords: Analysis, Performance, BUMDes, Balanced S corecard,

McClelland Motivation Theory

STIE

Widya

Wiwaha

Jangan

BAB I PENDAHULUAN

1.1 Latar Belakang

Sejak reformasi bergulir Pemerintah Indonesia telah menerbitkan sejumlah

regulasi yang jelas dan tegas terkait eksistensi Desa dalam berbagai bidang

Pembangunan, mulai dari Undang-undang Nomor 6 Tahun 2014 tentang Desa,

Peraturan Pemerintah Nomor 43 Tahun 2014 tentang peraturan Pelaksanaan

Undang-undang Nomor 6 Tahun 2014 tentang Desa, Peraturan Pemerintah Nomor

60 Tahun 2014 tentang Dana Desa yang bersumber dari APBN, Peraturan

Pemerintah Nomor 12 Tahun 2015 tentang Kementerian Desa, Pembangunan

Daerah Tertiggal dan Transmigrasi, serta Peraturan Pemerintah Nomor 4 Tahun

2016 tentang Pendirian, Pengurusan dan Pengelolaan dan Pembubaran BUM Des,

maka jelas terlihat bagaimana Pembangunan Desa merupakan suatu sisi strategis

dalam upaya mensukseskan Pembangunan Nasional melalui BUM Des.

Berdasarkan Regulasi, Desa dapat mendirikan BUM Des atau Badan Usaha

M ilik Desa yang dikelola dengan semangat kekeluargaan dan kegotongroyongan,

baik bidang ekonomi maupun pelayanan umum yang disepakati melalui

M usyawarah Desa dan dilandasi dengan Peraturan Desa. (UU No 6 Tahun 2014

Pasal 87 & 88). BUM Des secara keseluruhan atau sebagian besar modalnya

dimiliki oleh Desa melalui penyertaan secara langsung yang berasal dari kekayaan

Desa yang telah dipisahkan guna mengelola aset, jasa pelayanan dan usaha

lainnya untuk sebesar-besarnya kesejahteraan masyarakat Desa. (PP 43 Tahun

2014 Pasal 7 Ayat 2).

STIE

Widya

Wiwaha

Jangan

M anajemen dan pengelolaann BUM Des dilaksanakan oleh Organisasi

Pengelola BUM Des yang terdiri dari Penasehat, Pelaksana Operasional &

Pengawas yang terpisah dengan Pemerintah Desa. (Permendes No. 4 Tahun 2015

Pasal 10).

Adapun secara rinci tujuan pendirian BUM Des ini adalah sebagai berikut :

a. M eningkatkan Perekonomian Desa

b. M engoptimalkan aset Desa

c. M eningkatkan usaha masyarakat dalam mengelola potensi ekonomi Desa

d. M engembangkan Rencana Kerjasama usaha antar Desa dan/atau Pihak Ketiga.

e. M enciptakan peluang dan jaringan pasar yang mendukung kebutuhan layanan

umum warga.

f. M embuka lapangan kerja

g. M eningkatkan kesejahteraan masyarakat melalui perbaikan pelayanan umum,

pertumbuhan dan pemerataan ekonomi Desa, dan

h. M eningkatkan Pendapatan M asyarakat Desa atau Pendapatan Asli Desa.

(Permendes Nomor 4 Tahun 2015 Pasal 3).

Namun dalam dinamika dan perkembangan jika persentase jumlah

BUM Des yang terbangun diseluruh Indonesia baru mencapai 24,7 % atau belum

terbangun mencapai 75,3 %.

(http://ekonomi.kompas.com/read/2017/03/27/185143526/).

Di Kabupaten Pacitan, dinamika BUM Des baru berjalan sebatas pada

regulasi dan administrasi seperti penyusunan Peraturan Daerah No. 7 Tahun 2008

dan Peraturan Desa tentang BUM Des di 166 Desa. Secara kualitatif rata-rata

kinerja BUM Des di Kabupaten Pacitan baru berjalan pada Unit Usaha Lembaga

STIE

Widya

Wiwaha

Jangan

Keuangan Desa (LKDes) yang melayani Simpan Pinjam di 76 Desa. Data ini Jika

dipersentase maka pelaksanaan BUM Des pada unit usaha saja baru mencapai

45,8%. (Hasil wawancara dengan Dra. Lilik Kusmiati, AP, M.Si Kabid

Pemberdayaan Masyarakat Desa Dinas Pemberdayaan Masyarakat Desa Kab.

Pacitan)

BUM Des Berkah Abadi Desa Wonogondo memiliki 7 unit usaha yang

rata-rata sudah berjalan dengan baik. Tujuh unit usaha tersebut meliputi, (1)

Pengelolaan bidang usaha simpan pinjam baik PUAP. (2) Kelompok tani Sirsak,

(3) LKD yang akan di tingkatkan menjadi Bank Kredit Desa (BKDes), (4).

Berusaha dalam bidang pengelolaan Air M inum, (5).Berusaha dalam bidang

pertanian dan perkebunan, (6).Berusaha dalam bidang Industri kecil; (7).Berusaha

dalam bidang kegiatan perekonomian lainya yang di butuhkan oleh warga desa

dan mampu meningkatkan nilai tambah bagi masyarakat. (Peraturan Desa

(Perdes) Desa Wonogondo Nomor 7 Tahun 2009 Pasal 4)

BUM Des Berkah Abadi utamanya pada unit Usaha BP-SPAM (Badan

Pengelola Sistem Penyediaan Air Minum) Tirto Adem Desa Wonogondo

Kecamatan Kebonagung Kabupaten Pacitan adalah salah satu diantara BUM Des

yang justru telah berjalan aktif dan produktif ditengah masih banyaknya BUM Des

di Indonesia yang belum mampu berjalan sesuai amanat regulasi. Sehingga

BUM Des ini dikategorikan sebagai BUM Des yang baik di Kabupaten Pacitan.

(Hasil wawancara dengan Dra. Lilik Kusmiati, AP, M.Si Kabid Pemberdayaan

Masyarakat Desa Dinas Pemberdayaan Masyarakat Desa Kab. Pacitan).

M etode pengukuran kinerja pada penelitian ini menggunakan pendekatan

Balanced Scorecard dengan didukung Teori Motivasi David Mc Clelland karena

STIE

Widya

Wiwaha

Jangan

mempunyai keunggulan dibandingkan dengan pengukuran kinerja tradisional,

yakni komperhensif, koheren, seimbang dan terukur. (Mulyadi, 2001). Sedangkan

penggunakan teori motivasi Mc Clelland bertujuan untuk menggambarkan

kualitas motivasi karyawan dalam pencapaian prestasi maupun afiliasi

berpengaruh signifikan terhadap kinerja perusahaan. Penelitian-penelitia terdahulu

menunjukkan meskipun motivasi kerja tidak dapat dikaitkan langsung dengan

kinerja perusahaan namun jika dihubungkan oleh variabel kepuasan kerja

karyawan maka secara tidak langsung motivasi akan berdampak pada

keberhasilan usaha suatu perusahaan.

(http://jurnalmanajemen.petra.ac.id/index.php/man/article/view/17039)

dan (http://repository.unair.ac.id/42881/).

Dasar fenomenal pengkombinasian dengan Teori M otivasi McClelland ini

adalah mengingat aspek Sumber Daya M anusia (SDM ) menjadi semakin penting,

berkat perubahan paradigma faktor utama produksi yang tidak lagi di dominasi

oleh produk fisik dan berubah menjadi produk-produk kreatifitas manusia.

World Economic Forum (WEF) pada September 2017 melansir laporan

Global Human Capital Report 2017 yang mengkaji kualitas sumber daya manusia

di 130 negara. Dalam laporan tersebut tercantum seberapa berkualitas tiap-tiap

golongan umur lewat empat elemen indikator human capital (kapasitas

kemampuan pekerja berdasarkan melek huruf dan edukasi), deployment (tingkat

partisipasi pekerja dan tingkat pengangguran), development (tingkat pendidikan

dan partisipasi pendidikan), dan know-how (tingkat pengetahuan dan kemampuan

pekerja serta ketersediaan sumber daya). Berdasarkan empat indikator tersebut

WEF menyatakan Indonesia menempati peringkat 65 dari 130 negara.

STIE

Widya

Wiwaha

Jangan

Ini artinya Indonesia berada di tengah-tengah peringkat dunia dan secara rata-rata

kualitas SDM kita masih berada di bawah negara ASEAN lainnya, seperti

Singapura (11), M alaysia (33), Thailand (40), dan Filipina (50).

(

http://www.mediaindonesia.com/read/detail/122587-kualitas-sdm-indonesia-meningkat)

Selain itu peringkat daya saing (global competitiveness index) yang dirilis

World Economic Forum (WEF) juga memperlihatkan posisi Indonesia yang

menurun. Pada periode 2015-2016 posisi Indonesia masih berada di peringkat

ke-37 dari 138 negara, namun untuk periode 2016-2017 turun ke urutan ke-41. Posisi

Indonesia ini berada di bawah negara-negara serumpun seperti Singapura (2),

M alaysia, (18) dan Thailand (32), kondisi ini bahkan sudah sejak lama.

(

http://kelembagaan.ristekdikti.go.id/index.php/2017/04/11/memperbaiki-daya-saing-indonesia/)

Lebih rinci, pada April 2017 M enteri Desa, Pembangunan Daerah

Tertinggal dan Transmigrasi (M endes PDTT) Eko Putro Sandjojo menyatakan

bahwa desa kekurangan sumber daya manusia yang memiliki kemampuan dalam

mengelola badan usaha milik desa (BUM Des) sehingga sampai saat ini, baru ada

6.000 BUM Des yang jalan dari total Desa se-Indonesia 74.910. Kemendes pada

2016, telah memberikan pelatihan kepada 1.000 pendamping desa, namun

dikarenakan jumlah desa yang mencapai 74.910 desa, maka permasalahan SDM

di desa itu baru terselesaikan 30 tahun kemudian.

http://id.beritasatu.com/home/desa-kekurangan-sdm-pengelola-bumdes/158744

Dari fenomena-fenomena strategis diatas maka Peneliti perlu

mengkombinasikan Teori McClelland pada Tesis ini untuk melihat dan

STIE

Widya

Wiwaha

Jangan

mengkaitkan aspek-aspek M otivasi karyawan dalam keberhasilan BUM Des

Berkah Abadi, karena M enurut Hasibuan 2007, motivasi merupakan bagian

strategis dari Sumber Daya M anusia, utamanya bagi pihak manajemen. Adanya

motivasi yang baik dari karyawan maka kinerja juga akan baik dan berdampak

positif terhadap kinerja perusahaan.

Sementara Ciri-ciri pokok peranan kewirausahaan (M cClelland, 1961

dalam Suyanto, 1987) meliputi Perilaku kewirausahaan, yang mencakup memikul

risiko yang tidak terlalu besar sebagai suatu akibat dari keahlian dan bukan karena

kebetulan, kegiatan yang penuh semangat dan/atau yang berdaya cipta, tanggung

jawab pribadi, serta pengetahuan tentang hasil-hasil keputusan; uang sebagai

ukuran atas hasil.

Ciri lainnya, minat terhadap pekerjaan kewirausahaan sebagai suatu akibat

dari martabat dan ‘sikap berisiko’ mereka. Seorang wirausaha adalah risk taker.

Risk taker dimaksudkan bahwa seorang wirausaha dalam membuat keputusan

perlu menghitung risiko yang akan ditanggungnya. Peranan ini dijalankan karena

dia membuat keputusan dalam keadaan tidak pasti. Wirausaha mengambil risiko

yang moderat, tidak terlalu tinggi (seperti penjudi), juga tidak terlalu rendah

seperti orang yang pasif (Hanafi, 2003). Dari hasil penelitiannya, M cClelland

(1961) menyatakan bahwa dalam keadaan yang mengandung risiko yang tak

terlalu besar, kinerja wirausaha akan lebih tergantung pada keahlian- atau pada

prestasi - dibanding pekerjaan lain.

Oleh karena itu secara pararel hasil pengukuran motivasi dengan teori Mc

Clelland ini dikombinasikan dengan hasil survey kepuasan karyawan pada

perspektif pebelajaran dan pertumbuhan Teori Balanced Scorecard.

STIE

Widya

Wiwaha

Jangan

1.2 Perumusan Masalah

Ditengah trend buruknya pelaksanaan BUM Des di Indonesia, peneliti

perlu melakukan studi pada BUM Des Berkah Abadi Unit Usaha BP-SPAM

Tirto Adem yang justru telah berhasil supaya hasilnya dapat dijadikan

pembelajaran bagi semua pihak yang memerlukannya.

1.3 Pertanyaan Penelitian

1. Seperti apa Kinerja BUM Des Berkah Abadi unit Usaha BP-SPAM Tirto

Adem pada perspektif keuangan?

2. Seperti apa Kinerja BUM Des Berkah Abadi unit Usaha BP-SPAM Tirto

Adem pada perspektif Pelanggan?

3. Seperti apa Kinerja BUM Des Berkah Abadi unit Usaha BP-SPAM Tirto

Adem pada perspektif Bisnis Internal?

4. Seperti apa Kinerja BUM Des Berkah Abadi unit Usaha BP-SPAM Tirto

Adem pada perspektif Pembelajaran dan Pembelajaran?

5. Seperti apa motivasi kebutuhan pencapaian prestasi, kebutuhan Afiliasi

dan kebutuhan berkuasa jika diukur dengan teori David Mc Clleland?

1.4 Tujuan Penelitian

Penelitian ini bertujuan untuk menganilisis dan membuktikan keberhasilan

pelaksanaan BUM Des Berkah Abadi unit Usaha BP-SPAM Tirto Adem Desa

Wonogondo, Kecamatan Kebonagung, Kabupaten Pacitan dengengan

pendekatan Balanced Scorecard dikombinasikan Teori Motivasi David Mc

Clelland. Adapun secara rinci penelitian ini bertujuan untuk :

1. M engukur Kinerja BUM Des Berkah Abadi unit Usaha BP-SPAM Tirto

Adem pada perspektif keuangan?

STIE

Widya

Wiwaha

Jangan

2. M engukur Kinerja BUM Des Berkah Abadi unit Usaha BP-SPAM Tirto

Adem pada perspektif Pelanggan?

3. M engukur Kinerja BUM Des Berkah Abadi unit Usaha BP-SPAM Tirto

Adem pada perspektif Bisnis Internal?

4. M engukur Kinerja BUM Des Berkah Abadi unit Usaha BP-SPAM Tirto

Adem pada perspektif Pembelajaran dan Pembelajaran?

5. M engukur motivasi kebutuhan pencapaian prestasi, kebutuhan Afiliasi

dan kebutuhan berkuasa karyawan dengan teori David McClleland?

1.5 Manfaat Penelitian

M anfaat Praktis.

a. Bagi Desa terkait, hasil penelitian ini diharapkan dapat menjadi media

evaluasi dalam rangka peningkatkan Kinerja BUM Des.

b. Hasil penelitian ini dapat dijadikan pembelajaran dan referensi bagi

semua pihak yang memerlukannya.

1.6 Ruang Lingkup Penelitian

BUM Des Berkah Abadi Desa Wonogondo mempunyai 7 unit

Bidang Usaha. Pada penelitian ini hanya diambil 1 unit usaha, yakni unit

Usaha BP-SPAM (Badan Pengelola Sistim Penyediaan Air Minum) Tirto

Adem. Secara rinci batasan masalah dalam penelitian ini adalah sebagai

berikut :

1. Pengukuran Kinerja Perspektif Keuangan, Bisnis Internal, Pembelajaran

dan Pertumbuhan adalah data tahun 2014 sampai dengan 2017.

2. Pengukuran Kinerja Perspektif Pelanggan dan Karyawan adalah tahun

2015 sampai dengan 2017.

STIE

Widya

Wiwaha

Jangan

3. Pengukuran motivasi kerja dengan teori Motivasi David Mc Clelland pada

sub M otivasi Kebutuhan Pencapaian Prestasi, Afiliasi dan Berkuasa pada

akhir tahun 2017.

STIE

Widya

Wiwaha

Jangan

BAB II

LANDAS AN TEORI

2.1 Definisi Analisis

Analisis merupakan aktivitas yang memuat sejumlah kegiatan

seperti mengurai, membedakan, memilah sesuatu untuk digolongkan dan

dikelompokkan kembali menurut kriteria tertentu kemudian dicari kaitannya

dan ditafsirkan maknanya. Dalam Kamus Besar Bahasa Indonesia karangan

Suharso dan Ana Retnoningsih (2005), analisis adalah penyelidikan

terhadap suatu peristiwa (karangan, perbuatan dan sebagainya) untuk

mengetahui keadaan yang sebenarnya (sebab musabab, duduk perkara dan

sebagainya). Analisis adalah penyelidikan terhadap suatu peristiwa untuk

mengetahui keadaan yang sebenarnya. (Kamus Besar Bahasa Indonesia

Departemen Pendidikan Nasional (2005)

2.2 Definisi Kinerja

Dalam Kamus Besar Bahasa Indonesia yang dikutip dan

diterjemahkan oleh Hadari Nawawi (2006: 63) mengatakan bahwa “Kinerja

adalah (a) sesuatu yang dicapai, (b) prestasi yang diperlihatkan, (c)

kemampuan kerja”. Definisi lain mengenai kinerja menurut Hadari Nawawi

(2006: 63) adalah “Kinerja dikatakan tinggi apabila suatu target kerja dapat

diselesaikan pada waktu yang tepat atau tidak melampui batas waktu yang

disediakan”. Kinerja menjadi rendah jika diselesaikan melampui batas

waktu yang disediakan atau sama sekali tidak terselesaikan. M enurut Henry

Simamora dikutip dan diterjemahkan oleh Dina Nurhayati (2008: 7)

STIE

Widya

Wiwaha

Jangan

“Kinerja karyawan adalah tingkat dimana para karyawan mencapai

persyaratan-persyaratan pekerjaan”.

Dari beberapa pengertian diatas, dapat disimpulkan bahwa kinerja

karyawan adalah kemampuan mencapai persyaratan-persyaratan pekerjaan,

dimana suatu target kerja dapat diselesaikan pada waktu yang tepat atau

tidak melampui batas waktu yang disediakan sehingga tujuannya akan

sesuai dengan moral maupun etika perusahaan. Dengan demikian kinerja

karyawan dapat memberikan kontribusi bagi perusahaan tersebut.

2.2.1 Faktor-faktor Kinerja

M enurut A. Dale Timpe (1992:31) dalam buku Evaluasi Kinerja

Sumber Daya M anusia mengemukakan faktor-faktor kinerja dapat dilihat

dari faktor internal dan faktor eksternal, yang dijelaskan sebagai berikut :

Faktor Internal (disposisional) yaitu faktor yang dihubungkan

dengan sifat-sifat seseorang. M isalnya, kinerja seseorang baik disebabkan

karena mempunyai kemampuan tinggi dan seseorang itu tipe pekerja keras,

sedangkan seseorang yang mempunyai kinerja jelek disebabkan orang

tersebut tidak memiliki upaya-upaya untuk memperbaiki kemampuannya.

Faktor Eksternal yaitu faktor-faktor yang mempengaruhi kinerja

seeorang yang berasal dari lingkungan. Seperti perilaku, sikap, dan

tindakan-tindakan rekan kerja, bawahan atau pimpinan, fasilitas kerja dan

iklim organisasi.

Faktor internal dan eksternal ini merupakan jenis-jenis atribusi

yang mempengaruhi kinerja seseorang. Jenis-jenis atribusi yang dibuat

para pegawai memiliki sejumlah akibat psikologi dan berdasarkan kepada

STIE

Widya

Wiwaha

Jangan

tindakan. Seseorang pegawai yang menganggap kinerjanya baik berasal

dari faktor-faktor internal seperti kemampuan atau upaya, diduga orang

tersebut akan mengalami lebih banyak perasaan positif tentang kinerjanya

dibandingkan dengan jikan ia menghubungkan kinerjanya yang baik

dengan faktor eksternal. Seperti nasib baik, suatu tugas yang mudah atau

ekonomi yang baik.

Jenis atribusi yang dibuat seorang pimpinan tentang kinerja

seorang bawahan mempengaruhi sikap dan perilaku terhadap bawahan

tersebut. M isalnya, seorang pemimpin yang mempermasalahkan kinerja

buruk seseorang bawahan karena kekurangan ikhtiar mungkin diharapkan

mengambil tindak hukum, sebaliknya pimpinan yang tidak

menghubungkan dengan kinerja buruk dengan kekurangan

kemampuan/keterampilan, pimpinan akan merekomendasikan sutau

program pelatihan di dalam ataupun luar lembaga. Oleh karena itu, jenis

atribusi yang dibuat oleh seorang pimpinan dapat menimbulkan

akibat-akibat serius. Cara-cara seorang pegawai menjelaskan kinerjanya sendiri

juga mempunyai implikasi penting dalam bagaimana seorang pegawai

berperilaku dan berbuat di tempat kerja.

2.3 Definisi Keberhasilan Usaha

Keberhasilan usaha menurut Suryana (2003:285) adalah

keberhasilan dari bisnis dalam mencapai tujuannya. M enurut Hendry Faizal

Noor (2007:397) mengungkapkan bahwa keberhasilan usaha pada

hakikatnya adalah keberhasilan dari bisnis mencapai tujuanya. Keberhasilan

STIE

Widya

Wiwaha

Jangan

usaha merupakan utama dari sebuah perusahaan dimana segala aktivitas

yang ada didalamnya ditujukan untuk mencapai suatu keberhasilan.

Dalam pengertian umum, keberhasilan menunjukan suatu keadaan

yang lebih baik atau unnggul dari pada masa sebelumnya. Hal tersebut

sesuai dengan yang diungkapkan oleh M och. Kohar mudzakar dalam Ressa

Andari (2011:21) keberhasilan usaha adalah sesuatu keaadan yang

menggambarkan lebih dari pada yang lainya yang sederajat/sekelasnya.

Sesuai dengan pendapat tersebut, dapat disimpulkan bahwa suatu usaha

dikatakan berhasil apabila memiliki suatu kelebihan dibandingkan dengan

periode sebelumnya atau dengan perusahaan sekelasnya. Suatu bisnis

dikatakan berhasil bila mendapat laba, walaupun laba bukan merupakan

satu-satunya aspek yang di nilai dari keberhasilan sebuah usaha tetapi alasan

laba yang menjadi faktor penting adalah karena laba merupakan tujuan dari

orang yang melakukan bisnis. Jika terjadi penurunan laba atau ketidak

stabilan laba, maka perusahaan akan kesulitan untuk mengoprasikan

kegiatan usahanya dan menjaga ketahanan usahanya.

2.4 Definisi Badan Usaha Milik Desa (BUMDes)

BUM Des atau Badan Usaha M ilik Desa adalah sebuah lembaga

usaha desa yang dikelolah oleh pemerintah desa juga masyarakat desa

dengan tujuan untuk memperkuat perekonomian desa dan dibentuk

berdasarkan kebutuhan dan potensi yang ada di desa tersebut. BUM Des

merupakan sebuah badan usaha yang mampu membantu masyarakat dalam

segala hal antara lain memenuhi kebutuhan sehari-hari, menjadi peluang

STIE

Widya

Wiwaha

Jangan

usaha atau lapangan pekerjaan, menambah wawasan masyarakat desa.

Adapun mengenai ciri-ciri BUM Des, antara lain :

1. Kekuasaan penuh di tangan desa, dan dikelola bersama masyarakat desa

2. M odal bersama yakni bersumber dari desa sebesar 51% dan dari

masyarakat 49%, dilakukan dengan cara penyerataan modal.

3. M enggunakan falsafah bisnis yang berakar dari budaya lokal untuk

melakukan kegiatan operasional. Proses operasionalisasi ini di kontrol

bersama oleh BPD, Pemerintah Desa dan anggota masyarakat.

4. Untuk bidang yang dipilih bagi badan usaha desa disesuaikan dengan

potensi dan informasi pasar.

5. Keuntungan yang diperoleh dari produksi dan penjualan ditujukan

untuk meningkatkan kesejahteraan anggota dan masyarakat desa

melalui kebijkan desa.

6. Pemberian fasilitas dan pengawasan dilakukan oleh Pemerintah

Provinsi, Pemerintah Kabupaten, dan Pemrintah Desa.

Berdasarkan Permendesa Nomor 4 tahun 2015 Pengembangan

BUM Des merupakan bentuk penguatan terhadap lembaga-lembaga ekonomi

desa serta merupakan alat pendayagunaan ekonomi lokal dengan berbagai

ragam jenis potensi yang ada di desa. BUM Des menjadi tulang punggung

perekonomian pemerintahan desa guna mencapai peningkatan kesejahteraan

warganya,

2.5 Definisi Rasio Laporan Keuangan

Pengertian Analisis rasio keuangan adalah membandingkan

angka-angka yang ada dalam laporan keuangan untuk mengetahui posisi keuangan

STIE

Widya

Wiwaha

Jangan

suatu perusahaan serta menilai kinerja manajemen dalam suatu periode

tertentu.

M enurut James C Van Horne dikutip dari kasmir (2008:104) :

definisi rasio keuangan merupakan indeks yang menghubungkan dua angka

akuntansi dan diperoleh dengan membagi satu angka dengan angka lainnya.

(

http://www.landasanteori.com/2015/07/pengertian-analisis-rasio-keuangan-dan.html)

2.6 Definisi Balanced S corecard

Konsep Balance Scorecard dikembangkan oleh Kaplan Harvard

University dan David P. Norton Presiden Reinassance Solutions Inc. yang

berawal dari studi tentang pengukuran kinerja di sektor bisnis pada tahun

1990. Balanced scorecard secara singkat adalah suatu sistem manajemen

untuk mengelola implementasi strategi, mengukur kinerja secara utuh,

mengkomunikasikan visi, strategi dan sasaran kepada stakeholders. Kata

balanced dalam balanced scorecard merujuk pada konsep keseimbangan

antara berbagai perspektif, jangka waktu (pendek dan panjang), lingkup

perhatian (intern dan ekstern). Kata scorecard mengacu pada rencana kinerja

organisasi dan bagian-bagiannya serta ukurannya secara kuantitatif.

Balanced Scorecard memberi manfaat bagi organisasi dalam

beberapa cara. M anfaat tersebut adalah sebagai berikut :

1. M enjelaskan visi organisasi

2. M enyelaraskan organisasi untuk mencapai visi itu

3. M engintegrasikan perencanaan strategis dan alokasi sumber daya

STIE

Widya

Wiwaha

Jangan

4. M eningkatkan efektivitas manajemen dengan menyediakan informasi

yang tepat untuk mengarahkan perubahan

Selanjutnya dalam menerapkan balanced scorecard, Robert Kaplan

dan David Norton, mensyaratkan dipegangnya lima prinsip utama berikut:

1. M enerjemahkan sistem manajemen strategi berbasis balanced scorecard

ke dalam terminologi operasional sehingga semua orang dapat

memahami

2. M enghubungkan dan menyelaraskan organisasi dengan strategi itu. Ini

untuk memberikan arah dari eksekutif kepada staf garis depan

3. M embuat strategi merupakan pekerjaan bagi semua orang melalui

kontribusi setiap orang dalam implementasi strategis

4. M embuat strategi suatu proses terus menerus melalui pembelajaran dan

adaptasi organisasi dan

5. M elaksanakan agenda perubahan oleh eksekutif guna memobilisasi

perubahan.

Scorecard terdiri dari dua kata yaitu Balanced dan Scorcard.

Scorecard artinya kartu skor, maksudnya adalah kartu skor yang akan

digunakan untuk merencanakan skor yang diwujudkan dimasa yang akan

datang, sedangkan balanced artinya berimbang, maksudnya adalah untuk

menilai kinerja seseorang dinilai secara berimbang dari dua perspektif

yaitu keuangan dan non keuangan, jangka pendek dan jangka panjang,

intern dan eksteren (Irfan Fahmi, 2013). Balanced Scorecard merupakan

pendekatan yang menerjemahkan visi dan strategi perusahaan kedalam

tujuan-tujuan dan pengukuran-pengukuran yang dilihat dari empat

STIE

Widya

Wiwaha

Jangan

perspektif serta menterjemahkan visi unit bisnis dan strateginya serta

menjadi tolak ukur. Tujuan dan tolak ukur dikembangkan untuk setiap 4

(empat) perspektif yaitu : perspektif keuangan, perspektif pelanggan,

perspektif proses usaha dan perspeltif pembelajaran dan pertumbuhan.

2.6.1 Model balanced S corecard

Kaplan dan Norton (2000:8) menggambarkan Balanced Scorecard

kedalam satu kotak utama dengan empat tabel disekelilingnya

sebagaimana gambar berikut.

Gambar Bagan 2.6.1 Balanced S corecard

Kerangka kerja Balanced Scorecard. Sumber : Robert S. Kaplan and David P Norton, 2000:8

Berdasarkan gambar tersebut konsep Balanced Scorecard sebagai

sistim pengukuran kinerja yang memandang perusahaan dari empat

perspektif secara konperhensif dan koheren yang tergambarkan dalam

STIE

Widya

Wiwaha

Jangan

suatu model lebih mudah dipahami. Bahwa satu kotak utama

menggambarkan visi dan strategi perusahaan yang diterjemahkan kedalam

tujuan, ukuran kinerja, target dan inisiatif dari masing-masing perspektif

yang tergambarkan dalam empat tabel disekelilingnya. M odel yang

dikemukakan oleh Kaplan dan Norton ini secara sepintas terlihat

menekankan pada keseimbangan konsep Balanced Scorecard.

2.6.2 Perspektif-perspektif dalam Balanced S corecard.

M enurut Sony Yuwono, Edy Sukarno dan M uhammad Ichsan

(2006) Balanced Scorecard merupakan sistim manajemen strategi

(Strategi Based Responsibility Accounting System) yang menjabarkan

misi dan strategi suatu organisasi kedalam tujuan operasional dan tolak

ukur kinerja yang mutlak dari empat perspektif yang berbeda yaitu,

perspektif keuangan, proses bisnis internal, pelanggan dan pembelajaran

dan pertumbuhan.

2.6.2.1 Kinerja Perspektif Keuangan.

Dalam Balanced Scorecard kinerja keuangan tetap menjadi

perhatian, karena ukuran keuangan merupakan suatu ikhtisar dan

konsekuensi ekonomi yang diambil (Teuku Mirza, 1997:15). Pengukuran

kinerja keuangan menunjukkan apakah perencanaan, implementasi dan

pelaksanaan dari strategi memberikan pelaksanaan dari strategi

memberikan perbaikan yang mendasar. Perbaikan-perbaikan ini tercermin

dari sasaran-sasaran yang secara khusus berhubungan dengan keuntungan

yang terukur, peneliti memilih Return On Asset (ROA), Return On

Invesment (ROI), Profit M argin, Current Ratio.

STIE

Widya

Wiwaha

Jangan

M engukur kinerja perspektif keuangan (Amin Widjaja: 2009) yang

paling dominan pada setiap perusahaan adalah tolak ukur ditinjau dari

sudut pandang keuangan berdasarkan atas konsekuensi ekonomi sebagai

berikut :

1. Return On Asset (ROA) = merupakan rasio yang digunakan untuk

mengetahui gambaran laba yang dihasilkan dengan jumlah asset

perusahaan, dengan formulasi berikut :

ROA = Laba x 100% Total Aset

2. Return On Investment (ROI) merupakan rasio yang digunakan untuk

mengetahui tingkat pengembalian investasi yang dihasilkan

perusahaan dalam jangka waktu tertentu. Rumus untuk mencari ROI

adalah sebagai berikut :

ROI = Laba x 100% Investasi

3. Profit M argin merupakan salah satu rasio rentabilitas yang

menggambarkan laba (rugi) bersih per penjualan yang dihasilkan

semakin tinggi nilai profit margin berarti semakin baik, karena

dianggap kemampuan perusahaan dalam mendapatkan laba cukup

tinggi. Rumus untuk mencari profit margin adalah sebagai berikut =

Profit Margin = Laba Bersih x 100% Penjualan

4. Current Ratio merupakan kemampuan untuk membayar hutang yang

segera harus dipenuhi dengan aktiva lancar. Secara formulatif

merupakan aset jangka pendek (aktiva lancar) dibagi dengan hutang

STIE

Widya

Wiwaha

Jangan

jangka pendek (hutang Lancar), dinyatakan dalam persen dengan

formulasi :

Current Ratio = Aktiva Lancar x 100% Hutang Lancar

Tabel 2.6.2.1 Pengukuran Kinerja pada Perspektif Keuangan

Aspek Keuangan

Tahun (Rp. 000)

2013 2014 2015 2016 2017

Laba

Total Aset

Investasi

P enjualan

Aktiva Lancar Hutang Lancar

Sumber : BUMDes Berkah Abadi

2.6.2.2 Kinerja Perspektif Pelanggan

Dalam perspektif pelanggan, Balanced Scnrecard melihat aspek

pelanggan memainkan peranan panting dalam kehidupan perusahaan. Sebuah

perusahaan yang tumbuh dan tegar dalam persaingan tidak akan mungkin

sarvim apabila tidak dial ukung oleh pelanggan. M engukur kinerja

perspektif pelanggan (Amin Widjaja: 2009) yang paling dominan pada

setiap pemsahaan adalah tolak ukur ditinjau dari sudut pandang pelanggan

sebagai berikut:

1). Tingkat Pemerolehan Pelanggan, (Customer Acquistion)

Akuisisi pelanggan mengukur seberapa banyak perusahaan berhasil

menarik pelanggan baru, merupakan jumlah pelanggan baru dibagi

jumlah keseluruhan pelanggan dinyatakan dengan persen dengan

formulasi :

Customer Acquistion = Jumlah Pelanggan Baru x 100% Jumlah Pelanggan

STIE

Widya

Wiwaha

Jangan

2). Tingkat Retensi Pelanggan (Customer Retention)

Retensi pelanggan mengukur sejauhmana keberhasilan perusahaan dalam

mempertahankan pelanggan lama, merupakan jumlah pelanggan lama

dibagi jumlah pelanggan dinyatakan dalam persen dengan formulasi :

Customer Retention = Jumlah Pelanggan Lama x 100% Jumlah Pelanggan

3). Profitabilitas Konsumen

Profitabilitas Konsumen digunakan untuk mengukur seberapa besar

keuntungan yang berhasil dicapai dari pendapatan jasa yang ditawarkan

kepada konsumen dalam persentase dengan formula :

Profitabilitas Konsumen = Laba Bersih sebelum Pajak x 100% Penjualan Bersih

4). Tingkat Kepuasan Pelanggan (Customer Satisfaction Index) Pengukuran

dilakukan untuk mengukur tingkat kepuasan pelanggan atas harga dan

pelayanan perusahaan. Kepuasan konsumen mencerminkan

kemampuan perusahaan dalam memuaskan kebutuhan pelanggan atas

jasa yang digunakan. Instrumen yang digunakan dalam pengukuran

kepuasan pelanggan adalah dengan kuesioner kepada sampel populasi.

Tabel 2.6.2.2 Pengukuran Kinerja Perspektif Pelanggan

Aspek Keuangan Tahun (Rp. 000)

2013 2014 2015 2016 2017

Jumlah Pelanggan

Jumlah Penambahan Pelanggan

Baru

Laba sebelum Pajak (Rp. 000)

P enjualan/Penerimaan Bersih (Rp. 000)

Sumber : BUMDes Berkah Abadi

STIE

Widya

Wiwaha

Jangan

Pengukuran aspek Kepuasan Pelanggan dilaksanakan dengan

instrumen Kuesioner dengan daftar pertanyaan yang diolah sesuai dengan

kondisi bidang usaha dan lingkungan usaha BUM Des. Adapun kuesioner

adalah sebagai berikut :

Kuesioner Kepuasan Pelanggan

Sumber: BUMDes Berkah Abadi

2.6.2.3 Perspektif Proses Bisnis Internal

Dalam pcrspektif internal bisnis, perusahaan harus

mengidentifikasikan proses internal yang panting yaitu perusahaan harus

melakukannya dengan sebaik—baiknya. Karena proses internal tersebut

memiliki nilai—nilai yang diinginkan karyawan dan akan dapat memberikan Nama : __________________________________

Alamat : __________________________________

No Pertanyaan

SB B KB TB STB

Teknis 1 Kualitas Air Musim Hujan 2 Kualitas Air Musim Kemarau 3 Kuantitas ketersediaan Air Musim Hujan 4 Kuantitas Ketersediaan Air Musim Kemarau 5 Tekanan Air Musim Hujan

6 Tekanan Air Musim Kemarau 7 Kondisi Meter Air

No n Teknis 8 Pencatatan Meter

9 Rekening Tagihan (Akurat-Sopan-Peduli)

10 Tanggapan terhadap Keluhan (Cepat-Ramah-Masalah bisa diselesaikan)

KUESIONER KEPUASAN PELANGGAN BUMDES BERKAH ABADI UNIT BP‐SPAM TIRTO ADEM DESA W ONOGONDO

KECAMATAN KEBONAGUNG. KABUPATEN PACITAN 2017

pengembalian yang diharapkan oleh pemegang saham. (Ancella

Hermawan, 1996: 56).

Analisis atau proses bisnis internal perusahaan dilakukan melalui

analisis rantai nilai (value chain analysist). M asing- masing perusahaan

mempunyai seperangkat proses penciptaan nilai yang unik bagi karyawannya.

Secara umum Kaplan dan Norton (2000: 96) membaginya menjadi tiga

prinsip dasar yaitu:

I . Inovasi ( Innovation)

2. Operasi ( Operations)

3. Layanan purna jual

M engukur kinerja perspektif bisnis internal (Amin Widjaja : 2009) yang

paling dominan pada setiap perusahaan adalah tolak ukur ditinjau dari sudut

pandang yang menelusuri tentang mengukur hasil biaya proses dengan

jumlah karyawan, yang harus diketahui oleh scbuah perusahaan agar dapat

memenuhi pendapatan produksi agar financial tersebut digunakan dalam

keperluan tertentu , sebagai berikut:

1) Proses Inovasi, meliputi inovasi pembaharuan dalam memperoleh nilai

harga operasi produksi AB (Air Bersih) tiap tahunnya dengan formulasi

berikut :

Processing Innovation = Penjualan AB per tahun Jumlah Produksi AB per tahun

2) Waktu Proses Operasi ( Processing Velocity Time) meliputi jurnlah

produksi jasa Air dengan melihat perbandingan jumlah produksi

pelayanan Air Bersih dengan jumlah operasi tiap tahun dengan formula

sebagai berikut :

STIE

Widya

Wiwaha

Jangan

Processing Time = Jumlah Unit Produksi AB pertahun Jumlah Waktu Operasi pertahun

3) Proses Layanan Purna (Customer Service) meliputi pererat hubungan

perusahaan dalam menilai pertumbuhan produk/jasa pelayanan Air

yang disalurkan kepada konsumen serta dilihat perbandingan aspek

jumlah produksi pelayanan Air terhadap jumlah konsumen setiap

tahunnya dengan formula sebagai berikut :

Proses Purna Jual = Jumlah Produksi Layanan Air per tahun Jumlah Konsumen per tahun

4) Analisa M CE (M anufacturing Cycle Effiency) adalah konsep teknik

industri dengan cara membandingkan waktu produksi (Processing

time) dengan jangka waktu siklus keseluruhan yang diperoleh dalam

produksi (troughtput time), dengan formulasi sebagai berikut :

MCE = Waktu Produksi per Tahun

Keseluruhan Waktu dlm Produksi per tahun

Tabel 2.6.2.3 Perspektif Proses Bisnis Internal

Aspek Tahun (Rp. 000)

Sumber : BUMDes Berkah Abadi

2.6.2.4 Perspektif Pembelajaran dan Pertumbuhan

Dalam perspektif ini perusahaan berusaha

mengembangkan tujuan dan ukuran yang mendorong pertumbuhan dan

STIE

Widya

Wiwaha

Jangan

pembelajaran suatu perusahaan. Balanced Scorecard menekankan pentingnya

investasi untuk kepentingan masa depan, dalam perspektif proses

pembelajaran dan pertumbuhan ada tiga fakor yang diperhatikan, (Kaplan &

Norton , 2000: 174), yaitu :

l. People (Kapabilitas Pekerja)

2. Kemampuan Sistem Informasi (Information System).

3. M otivasi, Kekuasaan dan keselarasan (Motivation, Empowerment, and

Alignment)

M enurut Amin Widjaja: 2009, mengukur kinerja perspektif pelanggan

adalah dengan mengidentifikasikan struktur yang harus dibangun dalam

menciptakan pertumbuhan dan peningkatan kinerja perusahaan dari

aspek-aspek mutu produksi yang telah dipercaya serta karyawan dalam nilai

persentase meliputi :

1) Pertukaran karyawan (Employee Turnover) melihat pertumbuhan

pertukaran karyawan BUM Des setiap tahunnya, dengan formula :

Employee Turnover = Jumlah Karyawan tahun ini x 100% Jumlah Karyawan tahun Lalu

2) Pelatihan Karyawan (Employee Trainning) mengukur peningkatan mutu

karyawan dengan membandingkan jumlah karyawan yang telah diberi

pelatihan dengan jumlah total karyawan setiap tahunnya dengan

formulasi :

Employee Trainning = Jumlah Karyawan Trainning x 100% Jumlah Total Karyawan

3) Kehadiran karyawan (Absenteesim) dengan formulasi :

Absenteeism = Jumlah Rata-rata Karyawan Absen x 100% Jumlah Karyawan

STIE

Widya

Wiwaha

Jangan

4) Kecelakaan (Accident), dengan formula:

Accident = Jumlah Kecelakaan Karyawan pertahun x 100% Jumlah Total Karyawan pertahun

5) Kepuasan Karyawan (Employee Satisfaction Index)

Pengukuran Kepuasan Karyawan dilakukan menggunakan

kuesioner dengan daftar pertanyaan yang diolah dan di skoring.

Kemudian dalam pengujian Validitas dilakukan dengan metode Pearson

Correlation program SPSS versi 20.00 for Windows. Instrumen

Pengambilan data pengukuran kepuasan karyawan adalah penyebaran

kuesioner dengan teknik jenuh.

Tabel 2.6.2.4 Pengukuran Kinerja Perspektif Pembelajaran & Pertumbuhan

Aspek Keuangan Tahun (Rp. 000)

2013 2014 2015 2016 2017

Tabel 2.6.2.4.1 S kor Kuesioner Kepuasan Karyawan

Alternatif Jawaban Singkatan Skor

Sangat Setuju SS 5

Setuju S 4

Kurang Setuju KS 3

Tidak Setuju TS 2

Sangat Tidak Setuju STS 1

Tabel 2.6.2.4.2 Nilai S kor S eluruh Perspektif

Keterangan Skor Kualitatif Skor

Kuantitatif

Semakin M eningkat tiap tahun Sangat Baik A

M eningkat dari tahun lalu Baik B

Sama dari tahun lalu Cukup Baik C

M enurun dari tahun lalu Kurang Baik D

Semakin merosot tiap tahun Tidak Baik E

Sumber : Sugiyono, 2010

Tabel 2.6.2.4.3 S kor S eluruh Perspektif Metode Balanced S corecard

Nilai Rata-rata Nilai

4,1 – 5,0 A

3,1 – 4,0 B

2,1 – 3,0 C

1,1 – 2,0 D

0,0 – 1,0 E

Sumber : Metode Riset komunikasi, 2010

Tabel 2.6.2.4.4 Hasil Akumulasi Balanced S corcard

BALANC ED SC O RC ARD

BUMDES BERKAH ABADI UNIT BP-SPAM Ds. W O NO GO NDO KEC . KEBO NAGUNG. KAB. PAC ITAN

No Perspektif Nilai total

Rata-rata

BS C

1 Perspektif Keuangan

2 Perspektif Pelanggan

3 Perspektif Bisnis Internal

4 Perspektif Pembelajaran &

Pertumbuhan

Total Skor Sumber : Data diolah

STIE

Widya

Wiwaha

Jangan

2.7 Teori Motivasi McClelland

M otivasi berasal dari kata motivation, yang artinya dorongan daya

batin, sedangkan to motivate artinya mendorong untuk berperilaku atau

berusaha. M otivasi dalam manajemen, lebih menitikberatkan pada

bagaimana caranya mengarahkan daya dan potensi bawahan, agar mau

bekerja sama secara produktif berhasil mencapai dan mewujudkan tujuan

yang telah ditentukan. M otivasi berprestasi merupakan faktor penting bagi

karyawan dalam mencapai tujuan individu dan merupakan faktor yang

penting bagi perusahaan untuk mencapai tujuan organisasi.

M enurut David M cClelland dalam M angkunegara (2013:97),

motivasi didasarkan dari kekuatan yang ada pada diri manusia adalah

motivasi prestasi. Seseorang dianggap mempunyai motivasi apabila dia

mempunyai keinginan berprestasi lebih baik daripada yang lain. Terkait

dengan itu David M cClelland mengemukakan adanya tiga macam

kebutuhan manusia, yaitu berikut ini :

1. Need for Achievement

Kebutuhan untuk berprestasi yang merupakan refleksi dari dorongan

akan tanggung jawab untuk pemecahan masalah. Seorang pegawai yang

mempunyai kebutuhan akan berprestasi tinggi cenderung untuk berani

mengambil risiko. Kebutuhan untuk berprestasi adalah kebutuhan untuk

melakukan pekerjaan lebih baik daripada sebelumnya, selalu berkeinginan

mencapai prestasi yang lebih tinggi.

STIE

Widya

Wiwaha

Jangan

2. Need for Affiliation

Kebutuhan untuk berafiliasi yang merupakan dorongan untuk

berinteraksi dengan orang lain, berada bersama orang lain, tidak mau

melakukan sesuatu yang merugikan orang lain.

3. Need for Power

Kebutuhan untuk kekuasaan yang merupakan refleksi dari dorongan

untuk mencapai otoritas untuk memiliki pengaruh terhadap orang lain.

M otivasi berprestasi dapat diartikan sebagi suatu dorongan dalam diri

seorang karyawan untuk melakukan atau mengerjakan suatu kegiatan atau

tugas dengan sebaik-baiknya agar mencapai prestasi. Hal ini sesuai dengan

pendapat Johnson dalam M angkunegara (2013:103), yang mengemukakan

bahwa “Achievement motive is empetus to do well relative to some standard

of excellent”.

Karakteristik Motivasi Berprestasi

M cClelland mengemukakan 6 karakteristik karyawan yang

mempunyai motif berprestasi tinggi, yaitu sebagai berikut:

1. M emiliki tingkat tanggung jawab yang tinggi.

2. Berani mengambil dan memikul resiko.

3. M emiliki tujuan yang realistik.

4. M emiliki rencana kerja yang menyeluruh dan berjuang untuk

merealisasi tujuan.

5. M emanfaatkan umpan balik yang kongkret dalam semua kegiatan yang

dilakukan.

STIE

Widya

Wiwaha

Jangan

6. M encari kesempatan untuk merealisasikan rencana yang telah

diprogramkan.

Faktor-faktor yang mempengaruhi Motivasi Berprestasi

Adapun faktor-faktor yang mempengaruhi motivasi berprestasi , yaitu:

1. Keinginan untuk mendapatkan pengakuan

2. Kebutuhan untuk mendapatkan penghargaan

3. Kebutuhan untuk sukses karena usaha sendiri

4. Kebutuhan untuk dihormati

5. Kebutuhan untuk bersaing

6. Kebutuhan untuk bekerja keras dan unggul

Tabel Kuesioner Pengukuran Motivasi Mc Clelland

Pada penelitian ini, Teori Motivasi David Mc Clelland dijabarkan

kedalam kuesioner pengumpulan, proses skoring dan pengukuran variabel

untuk mendapatkan gambaran konkrit tentang M otivasi Karyawan.

Tabel 2.7 S kor Kuesioner Kepuasan Karyawan (Terlampir)

Alternatif Jawaban S ingkatan S kor

Sangat Setuju SS 5

Setuju S 4

Kurang Setuju KS 3

Tidak Setuju TS 2

Sangat Tidak Setuju STS 1

Sumber : Sugiyono, 2010

2.8 Badan Usaha Milik Desa (BUMDES ) Berkah Abadi Wonogondo.

BUM Desa BERKAH ABADI adalah lembaga usaha milik

Pemerintah Desa dan masyarakat yang dikelola oleh masyarakat dan

STIE

Widya

Wiwaha

Jangan

desa, didirikan berdasarkan kebutuhan dan potensi desa berbentuk badan

hukum yang ditetapkan melalui Peraturan Desa Wonogondo. Pendirian

BUM Desa BERKAH ABADI didasari oleh adanya potensi Desa

Wonogondo yang perlu untuk digali dan dioptimalkan.

Sampai saat ini BUM Desa BERKAH ABADI telah melakukan

beberapa bentuk kegiatan usaha, antara lain simpan-pinjam, penyewaan,

pembuatan pupuk organik dan produksi Air M inum Dalam Kemasan

Badan Usaha M ilik Desa (BUM Des) BERKAH ABADI Desa Wonogondo

berdiri pada tanggal 30 Desember 2009. Pendirian BUM Des tersebut

didasarkan pada Peraturan Desa Wonogondo Kecamatan Kebonagung

Kabupaten Pacitan Nomor 07 Tahun 2009 Tentang Pendirian Badan Usaha

M ilik Desa. Adapun Susunan Pengurus BUM Des Berkah seperti terlampir.

Visi : M ewujudkan perekonomian masyarakat Desa Wonogondo yang lebih

kuat dan mandiri

M isi :

1. Optimalisasi lembaga perekonomian desa untuk meningkatkan sumber

pendapatan asli desa dan warga masyarakat;

2. M emberikan pelayanan terhadap kebutuhan masyarakat dan

meningkatkan kesempatan berusaha dalam mengurangi pengangguran

serta meningkatkan kesejahteraan warga masyarakat miskin di desa

Wonogondo;

3. M elindungi kepentingan masyarakat melalui upaya – upaya yang

mengarah pada terciptanya pemberdayaan perekonomian desa.

STIE

Widya

Wiwaha

Jangan

2.9 S istem Penyediaan Air Minum (S PAM)

Bagi manusia, air minum adalah salah satu kebutuhan utama dan

fungsinya bagi kehidupan tidak pernah dapat digantikan oleh senyawa lain.

Badan manusia terdiri dari 65% air atau terdapat sekitar 47 liter air per orang

dewasa. Setiap hari 2,50 liter dari jumlah air tersebut harus diganti dengan air

yang baru. Diperkirakan dari sejumlah air yang harus diganti, 1,5 liter berasal

dari air minum dan sekitar 1 liter berasal dari bahan makanan yang

dikonsumsi.

M enurut WHO, Air minum yang ideal adalah jernih, tidak

berwarna, tidak berbau, tidak berasa, tidak mengandung kuman dan zat-zat

yang berbahaya.

Tujuannya adalah : mencegah terjadinya serta meluasnya penyakit bawaan air

(water-borne-diseases).

Di negara maju standar air minum sudah sangat tinggi, sehingga

tersedia air yang siap minum dimana saja (portable water). Sedang di

Indonesia, kualitas air minum yang memenuhi syarat belum dapat tercapai,

sehingga sistem penyediaan air minum yang disediakan oleh PDAM baru

disebut air bersih bukan air minum. Pemakaian air bersih penduduk perkotaan

di Indonesia, (1) Pelayanan Secara Langsung : 100-200 liter/orang/hari. (2).

Pelayanan dengan keran umum : 20-40 liter/orang/har hari

M enurut WHO jumlah air bersih yang harus dipenuhi agar dapat

mencapai syarat kesehatan adalah 86,4 liter per kapita per hari, sedang

kondisi di Indonesia ditentukan sebesar 60 liter per kapita per hari. Direktorat

STIE

Widya

Wiwaha

Jangan

Jenderal Cipta Karya Departemen Pekerjaan Umum membagi lagi standar

kebutuhan air bersih tersebut berdasarkan lokasi wilayah sebagai berikut :

a. Pedesaan dengan kebutuhan 60 liter / per kapita / hari.

b. Kota Kecil dengan kebutuhan 90 liter / per kapita / hari.

c. Kota Sedang dengan kebutuhan 110 liter / per kapita / hari.

d. Kota Besar dengan kebutuhan 130 liter / per kapita / hari.

e. Kota M etropolitan dengan kebutuhan 150 liter / per kapita / hari.

Berdasarkan Peraturan Pemerintah Nomor 16 Tahun. 2005 tentang

Pengembangan Sistem Penyediaan Air M inum Sistem Penyediaan Air

M inum yang selanjutnya disebut SPAM merupakan satu kesatuan sistem fisik

(teknik) dan non fisik dari prasarana dan sarana air minum. Air minum adalah

air minum rumah tangga yang melalui proses pengolahan atau tanpa proses

pengolahan yang memenuhi syarat kesehatan dan dapat langsung diminum.

SPAM dapat dilakukan melalui sistem jaringan perpipaan dan/atau

bukan jaringan perpipaan. SPAM dengan jaringan perpipaan dapat meliputi :

unit air baku, unit produksi, unit distribusi, nit pelayanan, dan unit

pengelolaan. SPAM bukan jaringan perpipaan dapat meliputi : sumur

dangkal, sumur pompa tangan, bak penampungan air hujan, terminal air,

mobil tangki air, instalasi air kemasan, atau bangunan perlindungan mata air.

Baku mutu air baku untuk air minum menurut Peraturan

Pemerintah Nomor 82 Tahun 2001 tentang Pengelolaan Kualitas Air dan

Kualitas Pengendalian Pencemaran Air bahwa klasifikasi mutu air ditetapkan

menjadi 4 (empat) kelas :

STIE

Widya

Wiwaha

Jangan

Kelas satu, air yang peruntukannya dapat digunakan untuk air baku air

minum, danatau peruntukan lain yang mempersyaratkan mutu air yang sama

dengankegunaan tersebut;

Kelas dua, air yang peruntukannya dapat digunakan untuk prasarana/sarana

rekreasiair, pembudidayaan ikan air tawar, peternakan, air untuk

mengairipertanaman, dan atau peruntukkan lain yang mempersyara tkan mutu

air yang sama dengan kegunaan tersebut;

Kelas tiga, air yang peruntukannya dapat digunakan untuk pembudidayaan

ikan air tawar, peternakan, air untuk mengairi pertanaman, dan atau

peruntukan lain yang mempersyaratkan air yang sama dengan kegunaan

tersebut;

Kelas empat, air yang peruntukannya dapat digunakan untuk

mengairi,pertanamandan atau peruntukan lain yang mempersyaratkan mutu

air yang sama dengankegunaan tersebut.

Unit air baku dapat terdiri dari :

1. Bangunan pengambilan/ penyadapan,

2. Alat pengukuran dan peralatan pemantauan,

3. Sistem pemompaan, dan/atau

4. Bangunan sarana pembawa serta perlengkapannya

5. Bangunan penampungan air (air baku)

Unit produksi

Unit produksi merupakan prasarana dan sarana yang dapat digunakan untuk

mengolah air bakumenjadi air minum melalui proses fisik, kimiawi, dan/atau

biologi.

STIE

Widya

Wiwaha

Jangan

Unit produksi dapat terdiri dari :

1. Bangunan pengolahan dan perlengkapannya,

2. Perangkat operasional,

3. Alat pengukuran dan peralatan pemantauan, serta

4. Bangunan penampungan air minum (air hasil produksi)

Unit distribusi

Unit distribusi merupakan prasarana dan sarana yang digunakan untuk

memberikan kepastiankuantitas, kualitas air, dan kontinuitas pengaliran

(memberikan jaminan pengaliran 24 jam per hari).

Unit distribusi terdiri dari :

1). Sistem perpompaan, 2). Jaringan distribusi, 3). Bangunan penampungan,

4). Alat ukur dan peralatan pemantauan.

Air minum yang dihasilkan dari SPAM yang digunakan oleh

masyarakat pengguna/pelanggan harus memenuhi syarat kesehatan. Baku

mutu air minum Keputusan M enteri Kesahatan No. 907/

M ENKES/SK/VII/2002 tentang Syaratsyarat dan Pengawasan Kualitas Air

M inum. Unit pelayanan yang terdiri dari 1). sambungan rumah, 2). hidran

umum, 3). hidran kebakaran. Untuk mengukur besaran pelayanan pada

sambungan rumah dan hidran umum harus dipasangalat ukur berupa meter

air. Selanjutnya Unit air baku, Unit air baku merupakan sarana pengambilan

dan/atau penyedia air baku. Air baku adalah air yang dapat berasal dari

sumber air permukaan, cekungan air tanah dan/atau air hujan yang memenuhi

baku mutu tertentu sebagai air baku untuk air minum.

STIE

Widya

Wiwaha

Jangan

2.10 Penelitian Terdahulu

No Jenis & Judul Penelitian Nama Peneliti

1 Jurnal : PenilaianKinerja PDAM Kota

Denpasar dan PDAM Kabupaten Badung Berbasis Balanced Scorecard

Ariasta, GA dan Krisnadewi, KA, 2015.

2 Skripsi : Analisa Kinerja Produktifitas dengan M etode Balanced Scorecard pada PT. Pupuk Iskandar M uda Aceh Utara

Burhanudin, AB, 2011.

3 Jurnal : Analisis Kinerja M elalui Balanced Scorecard (Studi Pada Dinas Pariwisata Propinsi Kepulauan Riau). FE-Universitas M aritime Raja Ali Haji. Tanjungpinang.

Pitriani Aprilia, 2014

4 Jurnal : Pengaruh Kompetensi Pengusaha, Skala Usaha Dan Saluran. Pemasaran Terhadap Keberhasilan Usaha (survey pada industri bawang goreng di kabupaten kuningan). Skripsi UPI Bandung.

Ressa Andari, 2011

5 Jurnal : Pengaruh M otivasi Kerja, Kepemimpinan dan Budaya Organisasi Terhadap Kepuasan Kerja Karyawan serta Dampaknya pada Kinerja Perusahaan (Studi kasus pada PT. Pei Hai International Wiratama Indonesia)

Ida Ayu Brahmasari, Agus Suprayetn, 2008

6 Jurnal : Analisis Pengaruh M otivasi Terhadap Karyawan Kerja dan Kinerja Karyawan Dengan Variabel M oderator Komitmen Pada Perusahaan Garmen di Surabaya. Universitas Airlangga Surabaya.

BAB III

METODOLOGI PENELITIAN

Pada Bab ini penulis menguraikan langkah-langkah penelitian, agar

mempermudah penulis dalam membahas hasil penelitian di BUM Des Berkah

Abadi Desa Wonogondo, Kecamatan Kebonagung, Kabupaten Pacitan.

3.1 Metode Penelitian

M etode penelitian yang digunakan pada penelitian ini adalah metode

deskriptif, yaitu mengeksplorasi data sesuai dengan fakta dilapangan (S.

Sinulingga, 2011) yang dalam hal ini difokuskan pada mengembangkan model

penggunaan Balanced Scorecard dikombinasikan dengan Teori M otivasi

M cClelland dalam pengukuran kinerja BUM Des Berkah Abadi Unit Usaha

BP-SPAM Desa Wonogondo, Kecamata Kebonagung, Kabupaten Pacitan.

3.2 Objek dan Lokasi Penelitian

Objek yang dipilih dalam penelitian ini adalah BUM Des Berkah Abadi Unit

Usaha BP-SPAM Desa Wonogondo, Kecamatan Kebonagung, Kabupaten Pacitan

dengan alasan bahwa implementasi Balanced Scorecard dalam mengukur kinerja

BUM Des Berkah Abadi merupakan langkah strategi yang berdampak besar

terhadap kemampuan manajemen BUM Des Berkah Abadi dalam melipat

gandakan kinerjanya, baik ditinjau dari aspek Keuangan maupun aspek

Non-Keuangan dan diharapkan BUM Des Berkah Abadi akan mampu bersaing serta

berkembang dengan baik.