BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Usaha mikro kecil menengah (UMKM) merupakan kegiatan usaha yang mampu memperluas lapangan kerja, memberikan pelayanan ekonomi secara luas kepada masyarakat, dan dapat berperan dalam proses pemerataan dan peningkatan pendapatan masyarakat, mendorong pertumbuhan ekonomi dan berperan dalam mewujudkan stabilitas nasional. Selain itu, Usaha Mikro, Kecil, dan Menengah adalah salah satu pilar utama ekonomi nasional yang harus memperoleh kesempatan utama, dukungan, perlindungan dan pengembangan seluas-luasnya sebagai wujud keberpihakan yang tegas kepada kelompok usaha ekonomi rakyat, tanpa mengabaikan peranan Usaha Besar dan Badan Usaha Milik Negara (Tambunan, 2012).

Selain itu UMKM ini mempunyai ciri khas yaitu modal yang kecil, resiko yang sedikit tinggi tetapi penerimaan juga tinggi, dan membawa kewirausahaan bagi pemiliknya. Konsep UMKM sangat berbeda dari satu Negara dengan negara lain. UMKM di Indonesia telah mendapat perhatian dan dibina pemerintah dengan membuat portofolio kementerian yaitu Menteri Koperasi dan UMKM. Dengan adanya kementerian yang menangani khusus bidang UMKM, diharapkan UMKM di Indonesia berkembang dan diminati oleh sebagian besar angkatan kerja Indonesia (Wahyuningsih, 2009).

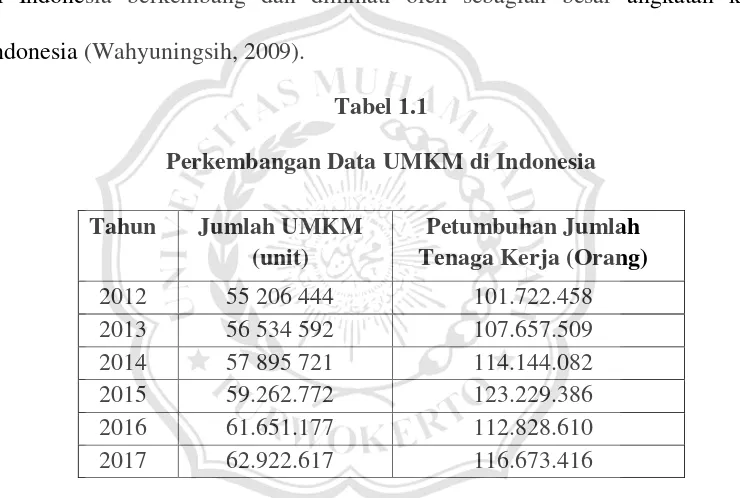

Tabel 1.1

Perkembangan Data UMKM di Indonesia

Sumber :Kementrian Koperasi dan Usaha Kecil dan Menengah RI

Badan Pusat Statistik menyatakan bahwa jumlah UMKM meningkat terus dari tahun 1997 sampai sekarang, kontribusi UMKM dalam perekonomian juga dapat dilihat dari kontribusinya dalam pembentukan Produk Domestik Bruto (PDB). Pada periode 2009-2013, kontribusi UMKM mencapai 57,6 persen dengan rata-rata pertumbuhan 6,7 persen. Sebagian besar PDB UMKM tersebut disumbangkan oleh usaha mikro (49,6%), berdasarkan sektor kontribusi UMKM

Tahun Jumlah UMKM

(unit)

Petumbuhan Jumlah Tenaga Kerja (Orang)

2012 55 206 444 101.722.458

2013 56 534 592 107.657.509

2014 57 895 721 114.144.082

2015 59.262.772 123.229.386

2016 61.651.177 112.828.610

yang terbesar terdapat pada sektor perdagangan, pertaniain dan industry pengolahan (Sambodo dkk,2016)

Menurut Badan Pusat Statistik (BPS) mencatat bahwa kesulitan yang dihadapi UMKM adalah Kesulitan bahan baku, kesulitan modal, kesulitan distribusi/transportasi energy listrik, dan kesulitan dalam pengupahan tenaga kerja. Dalam menjalankan usahanya UMKM seringkali mengalami beberapa kendala, salah satu kendalanya adalah masalah permodalan. Mereka sangat sulit mengakses lembaga perbankan dikarenakan banyak faktor, salah satunya karena tidak bankable, banyaknya persyaratan yang dikeluarkan pihak bank yang menyulitkan UMKM. Pada akhirnya banyak UMKM yang menggunakan modal sendiri untuk membangun usahanya (Jubaedah dan Destiana,2015).

Sementara ada pihak-pihak yang kelebihan dana dan kekurangan/kesulitan dana dalam menjalankan usaha, seperti yang telah disebutkan diatas bahwa salah satu kendala UMKM adalah permodalan, Lembaga keuangan Perbankan menjadi salah satu mediator antara kedua pihak tersebut. Pada perkembanganya ada dua sistem perbankan di Indonesia, yaitu perbankan konvensional dengan sistem bunganya dan perbankan syariahn dengan sistem bagi hasilnya.

Bank syariah dengan karakteristiknya dan prinsip-prinsip operasionalnya yang berbeda dari lembaga perbankan konvensional dapat menunjukan dan memainkan peran yang lebih besar dalam upaya memberdayakan kelompok UMKM tersebut dengan tetap mengacu pada prinsip kehati-hatian dan beberapa hal penting lainya. Dengan demikian bank islam tidak hanya memerankan diri sebagai lembaga bisnis yang berfungsi untuk memobilisasi dana dan menyalurkan investasi atau pembiayaan kepada masyarakat secara efektif dan efisien. Tetapi juga memerankan diri sebagai sebuah organisasi bisnis yang dapat menterjemahkan nilai-nilai islam dalam bidang muamalah iqtishadiy (kegiatan ekonomi) terutama mengaktualisasikan nilai-nilai islam dalam memerangi kemiskinan dan ketimpangan sosial ekonomi melalui produk-produknya (Muhammad,2005).

Pembiayaan bagi hasil merupakan core product bank syariah yang membedakanya dengan system fixed rate, return dalam sistem bunga bank konvensional. Akad Mudharabah dan Musyarakah merupakan pola investasi langsung pada sektor rill. Return pada sektor keuangan (bagi hasil) dalam prinsip ajaran islam, sangat ditentukan oleh sektor rill. Hal ini berarti pembiayaan syariah dapat menjadi solusi alternatif bagi UMKM untuk mendapatkan akses permodalan (Jubaedah, 2015).

memberikan jasa dalam lalu lintas pembayaran. Fungsi BPRS pada umumnya terbatas pada hanya penghimpunan dana dan penyaluran dana (Ismail, 2011).

Tabel 1.2

Data Perkembangan BPRS di Indonesia

Tanggal Update Jumlah BPRS

Desember 2013 163

Desember 2014 163

Desember 2015 163

Desember 2016 166

Desember 2017 167

Juni 2018 168

Sumber : Otoritas Jasa Keuangan dan Lembaga Penjamin Simpanan (LPS)

Produk yang ditawarkan sangat bervariatif dan bisa disesuaikan dengan kebutuhan nasabah yang bersangkutan. Seperti wadi’ah, Murabahah, Mudharabah, Musyarakah dan masih banyak produk lain yang ditawarkan.

Walaupun demikian pada aplikasinya produk yang sering digunakan terutama untuk pengajuan pembiayaan adalah murabahah. Hal ini dikarenkan Murabahah memiliki tingkat resiko yang relativ rendah jika dibandingkan dengan Musyarakah dan Mudharabah. Sekma Murabahah merupakan metode transaksi jual beli bisasa (Novita dkk, 2014).

penelitian yang dilakukan oleh Novita, Nawawi, dan Hakiem (2014) menyimpulkan pemberian pembiayaan murabahah terhadap perkembangan usaha nasabah memiliki pengaruh positif dan signifikan terhadap perkembangan UMKM. Kemudian penelitian dari Widagdo dan Qomar (2015) menyimpulkan bahwa pembiayaan murabahah yang diberikan oleh lembaga keuangan mikro syariah kepada pelaku UMKM berpengaruh positif dan signifikan terhadap perkembangan Usaha Mikro. Sedangkan pembiayaan musyarakah tidak berpengaruh dan tidak signifikan terhadap Usaha mikro. Adapun penelitian dari U.Syarifudin (2017) menyatakan bahwa pembiayaan Musyarakah berpengaruh positif dan signifikan terhadap perkembangan usaha mikro.

bankable, seperti tidak perlu agunan (jaminan) dan prosesnya lebih cepat. Dengan

latar belakang diatas maka peneliti memberi judul : “PENGARUH

PEMBIAYAAN MURABAHAH DAN MUSYARAKAH TERHADAP

PERKEMBANGAN UMKM (Studi pada nasabah PT BPRS Khasanah Ummat purwokerto)”

B. Perumusan Masalah

1. Apakah pembiayaan Murabahah berpengaruh terhadap perkembangan UMKM nasabah PT BPRS Khasanah Ummat purwokerto?

2. Apakah pembiayaan Musyarakah berpengaruh terhadap perkembangan UMKM nasabah PT BPRS Khasanah Ummat purwokerto?

C. Pembatasan Masalah.

Dalam penelitian ini terdapat pembatasan masalah sebagai berikut:

1. Populasi yang diambil hanya nasbah yang terdaftar di PT. BPRS Khasanah Ummat Purwokerto.

2. Pada penelitian ini hanya menggunakan 3 variabel yang terdiri dari Pembiayaan Murabahah, Pembiayaan Musyarakah dan Perkembangan UMKM.

3. Penelitian ini dilaksanakan bulan Desember-Januari 2018

D. Tujuan dan Manfaat Penelitian

1. Tujuan

a. Untuk mengetahui pengaruh pembiayaan Murabahah terhadap perkembangan UMKM nasabah PT BPRS Khasanah Ummat purwokerto

b. Untuk mengetahui pengaruh pembiayaan Musyarakah terhadap perkembangan UMKM nasabah PT BPRS Khasanah Ummat purwokerto

2. Manfaat Penelitian.

Penelitian ini mempunyai manfaat secara akademis maupun secara praktisi sebagai berikut :

a. Manfaat akademis, memberikan masukan kepada peneliti selanjutnya untuk memberikan kontribusi terhadap pengembangan model yang lebih kompleks dari penelitian sebelumnya. Selain itu penelitian ini dapat menambah pengetahuan dan cakrawala terutama tentang pengaruh pembiayaan murabahah dan musyarakah terhadap perkembangan UMKM.