DI WILA YAH JA WA BAG IAN BARA T

AGUSSUNARTO

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

BOGOR

2007

PERNY AT AAN MEN GENAl TESIS DAN

SUMBER INFORMASI

Dengan ini saya menyatakan bahwa tesis Analisis Keterkaitan Antara Pola Penganggaran Dengan Kineija Pembangunan Di Wilayah Jawa Bagian Barat adalah karya sendiri dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir tesis ini.

Bogor, Maret 2007

Agus Sunarto NRP. A.253050014

ABSTRAK

AGUS SUNARTO. Analisis Keterkaitan Antara Pola Penganggaran Dengan Kinerja Pembangunan di Wilayah Jawa Bagian Barat. Dibimbing oleh SUNSUN SAEFULHAKIM dan NOER AZAM ACHSANI.

Adanya sumber daya yang terbatas, maka diperlukan pengalokasian anggaran yang cermat sehingga model pengalokasian anggaran yang tertuang dalam APBD diharapkan akan dapat mempengaruhi secara optimal kinerja pembangunan yang dilaksanakan masing-masing daerah. Dalam konteks spasial, sudah barang tentu terjadi keterkaitan antar daerah dimana masing-masing daerah tersebut terjadi saling mempengaruhi. Kine:rja pembangunan suatu daerah akan dipengaruhi oleh pola alokasi anggaran belanja dan keterkaitan masing-masing daerah.

Penelitian ini bertujuan untuk: 1) Menganalisis dan memetakan konfigurasi spasial pola pengalokasian anggaran belanja daerah. 2) Menganalisis dan memetakan konfigurasi spasial kine:rja pembangunan daerah. 3) Menganalisis peran struktur alokasi anggaran belanja dan keterkaitan antar daerah untuk optimalisasi kine:rja pembangunan daerah.

Penelitian dilakukan di wilayah Jawa bagian barat yang meliputi tiga propinsi yaitu: Jawa Barat, DKI Jakarta dan Banten. Agar lebih terfokus kepada suatu permasalahan , maka penelitian menitikberatkan kepada indikator kine:rja pembangunan di bidang perekonomian dengan tanpa bermaksud mengecilkan indikat~r-indikator bidang lainnya. Satuan wilayah analisis diukur untuk masing-masing kabupatenlkota. Untuk menjawab tujuan 1, dilakukan perhitungan anal isis belanja bidang per kapita, analisis belanja bidang per luas wilayah (km2), analisis persentase PAD terhadap total belanja, persentase belanja tak terduga dan indeks diversitas pola penganggaran (entropi). Tujuan 2 dengan menghitung persentase PAD terhadap total penerimaan, rataan persentase laju pertumbuhan ekonomi, PDRB perkapita dan PDRB perluas lahan. Sedangkan tujuan 3 menggunakan input dari basil analisis penganggaran dan analisis kine:rja pembangunan. Analisis ini rnenggunakan tiga metode yaitu multiple regressive, spatial auto regresive dan spatial durbin model.

Belanja yang berpengaruh secara nyata terhadap kine:rja pembangunan adalah: Total Belanja, Bidang Administrasi Pemerintahan, Perikanan, Perindustrian dan Perdagangan, Lingkungan Hidup, Kependudukan, Olah Raga, Kepariwisataan, Pertanian, Pertambangan Dan Energi, Perkoperasian, Ketenagake:rjaan, Kesehatan, Pendidikan dan Kebudayaan. Sosial, Permukiman, Peke:rjaan Umurn, Perhubungan, Kehutanan dan Perkebunan, Penataan Ruang dan Penanaman Modal. Sedangkan berdasarkan tingkat produktifitas ekonomi dan tingkat pertumbuhan ekonomi, maka wilayah Jawa bagian barat dapat dik.lasifikasikan dalarn enarn macam tipologi. Meskipun semakin besar penganggaran maka kine:rja pembangunan makin baik, tetapi basil analisis menunjukkan bahwa wilayah yang menspesialisasikan diri ke dalarn sektor tertentu akan memperoleh nilai yang lebih. Sedangkan bentuk-bentuk keterkaitan antar daerah masih kurang dalarn meningkatkan kine:rja pembangunan sehingga perlu upaya untuk lebih meningkatkan keterkaitan antar daerah yang mendorong kinerja pembangunan.

ANALISIS KETERKAITAN ANTARA POLA

PENGANGGARAN DENGAN KINERJA PEMBANGUNAN

DI WILAYAH JAWA BAGIAN BARAT

AGUSSUNARTO

Tesis

sebagai salah satu syarat untuk memperoleh gelar Magister Sains pada

Program Studi Ilmu Perencanaan Wilayah

SEKOLAH PASCASARJANA INSTITUT PERT ANIAN BOGOR

BOGOR 2007

Judul Tesis

Nama NRP

Program Studi

: Analisis Keterkaitan Antara Pola Pengalokasian Anggaran dengan Kinerja Pembangunan di Propinsi Jawa Barat : Agus Sunarto : A. 253050014 : Perencanaan Wilayah (PWL) Disetujui Komisi Pembimbing

~~

---Dr. Ir. H. R. Sunsun Saefulhakim, M.Agr Dr. Ir. Noer Azam Achsani, M.S. Ketua

Tanggal Ujian : 30 Maret 2007

Anggota

Diketahui

Q /

P\of. Dr. Ir. K}lairil Anwar

~ ' ~ I

j

--

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah SWT atas segala karunia-Nya sehingga karya ilrniah ini berhasil diselesaikan. Terna yang dipilih dalam penelitian ini ialah pola penganggaran dan hubungan antar daerah kaitannya dengan kineija pembangunan, dengan jtldul Analisis Keterkaitan Antara Pola Pengalokasian Anggaran dengan Kineija Pernbangunan di Propinsi Jawa Barat.

Terirna kasih penulis ucapkan kepada Bapak Dr. Ir. H. R. Sunsun Saefulhakirn, M.Agr dan Bapak Dr. Ir. Noer Azam Achsani, M.S. selaku pernbimbing yang telah rnencurahkan segenap waktu dan pikiran dan banyak rnernberi rnasukan dan saran dalam penulisan karya ilrniah ini, Dr. Ir. Setia Hadi Hakim sebagai penguji luar kornisi yang rnernberi rnasukan bagi kelengkapan penulisan, Dr. Ir. Eman Rustiadi, M.Agr selaku Ketua Program Studi Ilmu Perencanaan Wilayah (PWL) Sekolah Pascasarjana IPB atas kesempatan yang telah diberikan kepada penulis untuk rnengikuti pendidikan. Rasa terirna kasih yang rnendalam penulis sampaikan kepada Kepala Badan Kebijakan Fiskal Departernen Keuangan atas ijin yang telah diberikan untuk rnengikuti pendidikan. Terima kasihjuga penulis sampaikan kepada Pusbindiklatren Bappenas yang telah rnernberikan beasiswa kepada penulis selama rnengikuti pendidikan.

Penulis rnengucapkan terirna kasih juga kepada ternan-ternan di Kelas Khusus Program Studi Ilmu Perencanaan Wilayah tahun 2005 atas segala bantuannyanya, serta langkah-langkah penuh keceriaan dan kenangan di kampus IPB yang tak akan terlupakan. Tak lupa, penulis rnenghaturkan raSa. hormat dan terirna kasih kepada ayah, ibu, mertua, istri, anak-anakku tersayang, serta seluruh keluarga atas segala doa, kasih sayang, serta pengorbanan yang telah diberikan selama ini.

Sernoga karya ilrniah ini bermanfaat.

Bogor, Maret 2007

RIWAYAT HIDUP

Penulis dilahirkan di Sleman pada tanggal 3 Februari 1973 dari ayah Basri dan ibu Sholihah. Penulis merupakan putra pertama dari empat bersaudara. Buah dari perkawinannya dengan Widi Widayanti pada tahun 2000, penulis mendapatkan dua putra yang bernama Fuad Hawari Winarto (6 tahun) dan Akmal Hidayat Winarto (I tahun).

Sekolah Dasar sampai dengan Sekolah Menengah Pertama diselesaikan penulis di tempat kelahirannya Sleman. Sekolah Menengah Atas ditempuh di kota Yogyakarta. Sedangkan pendidikan smjana ditempuh pada Jurusan Teknik Eloktro Fakultas Teknik Universitas Gadjah Mada yang ditamatkan pada tahun 1998.

Pada tahun 2005, penulis memperoleh kesempatan untuk melanjutkan pendidikan Program Pascasmjana IPB pada Program Studi Ilmu Perencanaan Wilayah (PWL). Beasiswa pendidikan diperoleh dari Pusbindiklatren Bappenas.

Setelah lulus dari Jurusan Teknik Elektro, penulis diterima bekerja di lingkungan Departemen Keuangan pada akhir tahun 1998 dan tempat tugas pertama penulis adalah Direktorat Jenderal Anggaran (DJA), Depkeu pada Pusat Pengolahan Data dan Infonnasi Anggaran Bandung. Selanjutnya pada tahun 2000, penulis dialihtugaskan ke Direktorat Infonnasi dan Evaluasi Anggaran Jakarta (masih di lingkungan DJA). Tahun 2004, penulis kembali alih tugas ke tempat yang baru di Badan Pengkajian Ekonomi Keuangan dan Kerjasama Internasional (BAPEKKI) pada Pusat Pengkajian Ekonomi Keuangan. Pada tahun 2006 BAPEKK.I berganti nama menjadi Badan Kebijakan Fiskal (BKF). Tempat kedudukan terakhir penulis saat ini sebagai staf pada Badan Kebijakan Fiskal Departemen Keuangan sampai dengan sekarang.

DAFTARISI

Halaman DAFTAR TABEL ... XI DAFT AR GAMBAR ··· XIII DAFTAR LAMPIRAN ... XV DAFT AR SINGKA TAN... XVll

1. PENDAHULUAN 1. I. La tar Belakang . . ... . . .. . .. . . .. . . .. . .. .. . .. .. . . ... . . . .. . . 1 1.2. Batasan Penelitian... 3 1.3. Hipotesis Penelitian ... 3 1.4. Tujuan Penelitian ... 4 1.5. Lingkup Penelitian... ... 4

2. TINJAUAN PUST AKA 2.1. Pembangunan Daerah /Wilayah ... 5

2.1.1. Pembangunan Ekonomi Daerah ... 6

2.2. Pengukuran Kinerja Pembangunan Daerah ... :.::... 7

2.2.1. Indikator-Indikator Kinarja Pembangunan ... 8

2.2.1.1. Produk Domestik Regional Bruto (PDRB) ... 9

2.3. Anggaran Pendapatan Daerah (APBD) ... 11

2.3.1. Pendapatan Asli Daerah ... 12

2.3.2. Dana Bagi Hasil ... 16

2.3.3. Dana Alokasi Umum ... 17

2.3.4. Dana Alokasi Khusus ... 17

2.4. Interaksi Spasial 2.4.1. T eori/Model-Model Interaksi Spasial ... 17

2.4.1.1. Model Grafitasi ... 18

2.4.1.2. Analisis Diversitas (Entropi) ... 19

2.4.1.3. Linear Programming Transport Model... 20

2.4.2. Spatial Econometrics... 22

2.4.2.1. Spatial Autoregressive Model ... 22

2.5. Sistem Informasi Geografis ... 24

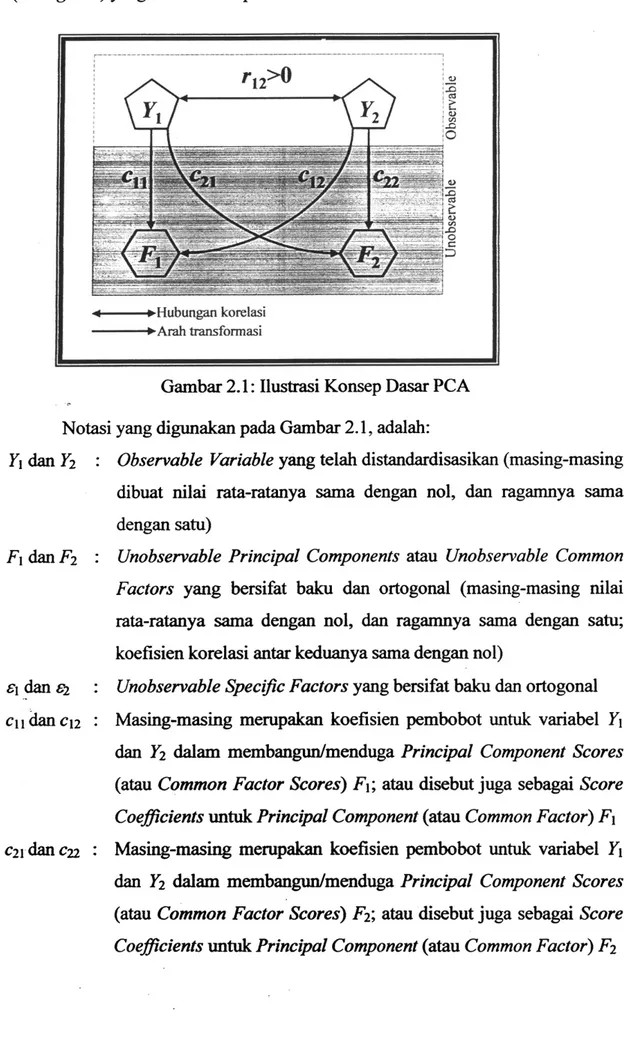

2.6. Identifikasi Penciri Utama: Principal Components Analysis (PCA)... 26

3. METODOLOGI PENELITIAN 3 .1. Lokasi Penelitian ... ... ... ... ... ... ... ... 36

3 .2. Kerangka Pemikiran ... 36

3.3. Kerangka Pendekatan ... ;... 38

3.3 .1. Analisis Konfigurasi Spasial Kinerja Pembangunan Daerah ... 3 9 3.3 .1.1. Laj u Pertumbuhan Ekonomi ... 40

3.3.1.3. Struktur Perkonomian/ Indeks Diversivikasi 9

Sektor... 42

3.3.1.4. lndeks Daya Saing aktifitas Ekonomi ... 43

3.3. I .5. Pendapatan Perkapita... 43

3.3.1.6. Variabel-Variabel Yang Diturunkan Dari Data APBD ... 44

3.3.2. Ananlisis Konfigurasi Spasial Pola Pengalokasian Anggaran Belanja Daerah ... ... 44

3.3.2.1. Penyusunan Variabel Pola Pengalokasian Anggaran Daerah ... 45

3.3.2.2. Analisis Komponen Utama... 47

3.3.3. Analisis Hubungan Fungsional Antara Konfigurasi Spasial Pola Pengalokasian Anggaran Belanja Daerah Dengan Konfigurasi Spasial Kineija Pembangunan Daerah ... 48

3.3.4. Analisis Deskripsi Logika Verbal... 51

3.4. Pengumpulan Data... 55

4. GAMBARAN UMUM LOKASI PENELITIAN ... 57

4.1. Propinsi Jawa Barat ... 57

4.1.1. Geografi... 57 4.1.2. Topografi ... 58 4.1.3. Iklim... 58 4.1.4. Populasi ... 58 4.1.5. Sosial Budaya ... 59 4.2. Propinsi Hanten... 59

4.2.1. Letak Geografis dan Ekosistem ... 60

4.2.2. Iklim dan Curah Hujan ... 61

4.2.3. Kependudukan ... 61

4.3. Propinsi DKI Jakarta ... 62

4.3.1. Iklim ... 62

4.3.2. Kondisi Geologis ... 63

4.3.3. Letak Geografis ... 63

4.3.4. Ekonomi ... 63

5. HASIL DAN PEMBAHASAN 5.1. Pola Penganggaran ... 65

5.1.1. APBD Belanja per Kapita... 65

5.1.2. APBD Belanja per Luas Wilayah ... .-... 69

5.1.3. Belanja Tidak. Tersangk.a ... 74

5.1.4. Indeks Diversitas Pola Penganggaran ... 75

5.2. Kineija Pembangunan Daerah ... 78

5.2.1. Persentase PAD Terhadap Total Penerimaan ... 78

5.2.2. Laju Pertumbuhan Ekonomi ... 81

5.2.3. PDRB Per Kapita ... 82

5.2.4. PDRB per Luas Laban ... 83

5.2.5. PCA Variabel-variabel Kineija Pembangunan ... 84

5.3. Hubungan Antara Pola Penganggaran dan Keterkaitan Antar Daerah

dengan Kinerja Pembangunan ... .. .... ... ... ... ... ... .. 91 5.3.1. Pengujian Tingkat Produktifitas Ekonomi ... 92

5.3.1.1. Model Pertama dengan Analisis .\1ultiple

Regressive Model... 92 5.3.1.2. Model Kedua dengan Spatial Auto Regressive

Model... 94

5.3.1.2.1. Pembobot Spasial Matriks

Ketetanggaan ... 95 5.3.1.2.2. Pembobot Spasial Matriks

Kebalikan Jarak Centroid ... 96 5.3.1.2.3. Pembobot Spasial Matriks Aliran

Barang ... 96 5.3.1.3. Model Ketiga dengan Analisis Spatial Durbin

Model... 97 5.3.1.3.1. Pembobot Spasial Matriks

Ketetanggaan ... 97 5.3.1.3.2. Pembobot Spasial Matriks

Kebalikan Jarak Centroid ... 1 00

5.3.1.3.3. Pembobot Spasial Matriks Aliran

Barang ... 101

5.3.2. Pengujian Laju Pertumbuhan Ekonomi... 104 5.4. Faktor-Faktor Penyusunan Anggaran yang Mempengaruhi Kinerja

Pembangunan ... .. . . .. . . .. . . .. . . .. . . .. . . .. . . 1 06 6. SIMPULAN DAN IMPLIKASI KEBIJAKAN

6.1. Simpulan ... 110 6.2. Implikasi Kebijakan ... 112 7. DAFTAR PUSTAKA ... 113

DAFTAR TABEL

Halaman

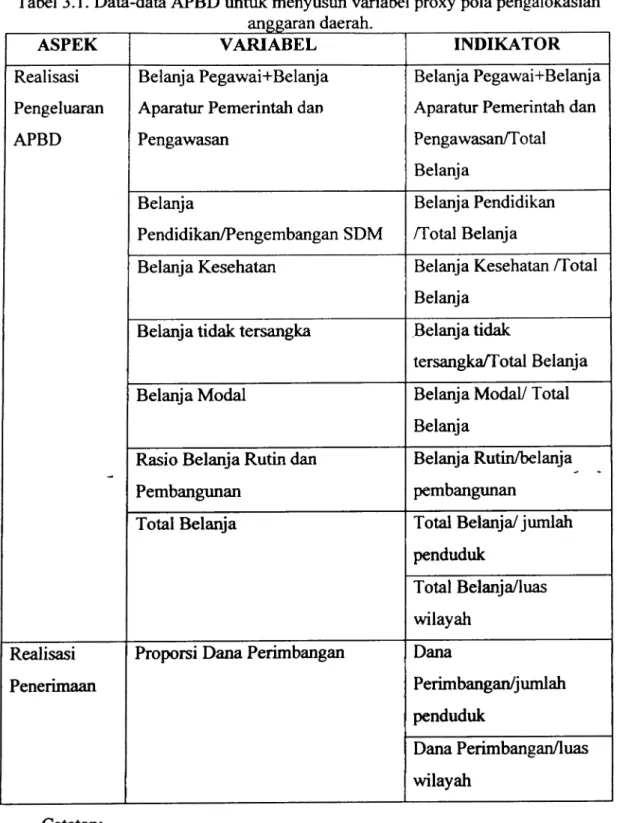

I. Tabel 3.1. Data-data APBD untuk menyusun variabel proxy kinerja

pembangunan daerah ... ... 49 2. Tabel 3.3 : MatrikTujuan Penelitian, Data, Sumber Data, Pendekatan

Anal isis dan Output yang diharapkan . ... ... .. ... ... ... ... 60 3. Tabel.3.4. Kebutuhan Data Penelitian ... 62 4. Tabel 3.5. Peraturan perundangan ... 63

5. Tabel 5.1. Eigenvalues. Extraction: Principal components APBD

Bidang per jumlah penduduk ... 65 6. Tabel 5.2. Factor loading dan communalities APBD Bidang per

kapita ... 67 7. Tabel 5.3. Eigenvalues. Extraction: Principal components APBD

Bidang per luas wilayah ... 69 8. Tabel 5.4. Factor loading dan communalities APBD Bidang per luas

wilayah ... 71 9. Tabel5.5. Tipologi wilayah berdasarkan pola penganggaran ... 73 10. Tabel5.6. Hasil Perhitungan variabel-variabel Pola Penganggaran dari

APBD Belanja .. ... .... ... 77 11. Tabel5.7. Variabel-variabel Kinerja Pembangunan ... 80 12. Tabel 5.8. Eigenvalues. Extraction: Principal components

:Variabel-variabel Kinerja Pembangunan ... ... ... .. .. ... ... .. . ... .... ... .. 84 13. Tabel 5.9. Factor loading dan communalities variabel-variabel

Kinerja Pembangunan ... ... 85 14. Tabel 5.10. Nilai factor scores basil PCA variabel-variabel kinerja

pembangunan ... 86 15. Tabel 5.11. Kategori daerah berdasarkan tingkat produktifitas dan

tingkat pertumbuhan ... 88 16. Tabel 5.12. Hasil regresi berganda variabel tingkat produktifitas

17. Tabel 5.13. Hasil Spatial Auto Regressive Model Y1 dengan pembobot

spasial matriks ketetanggaan ... ... ... 95 18. Tabel 5.14. Hasil Spatial Auto Regressive Model Y1 dengan pembobot

spasial matriks kebalikan jarak ... ... .. ... ... 96 19. Tabel 5.I5. Hasil Spatial Auto Regressive Model dengan pembobot

spasial matriks ali ran barang ... ... . .. . . .. . . .... .... .. . . . .. . . . .. . .. ... .. . . ... 97 20. Tabel 5.I6. Hasil Spatial Durbin Model variabel Y1 dengan pembobot

spasial matriks ketetanggaan . . . . .. . . ... . . .. . ... . ... ... ... .. ... . .. . ... ... ... .. 98 21. Tabel 5.17. Hasil Spatial Durbin Model terhadap Y1 dengan pembobot

spasial matriks kebalikan jarak centroid . ... .. . .. . . . ... ... . . .. . ... ... ... .. .. . . I 0 I 22. Tabel 5.18. Hasil Spatial Durbin Model terhadap Y1 dengan pembobot

spasial matriks ali ran barang .... .. .. . . . ... . ... .. .. . .... .. . . . ... . . .. . . .. ... ... I 02 23. Tabel 5.19. Rangkuman hasil analisis pengujian tingkat produktifitas

ekonomi ( YJ) dan tingkat pertumbuhan ekonomi ( Y2) .•..•••..•..•••••..••••••.•••••.• 1 05

24. Tabel 5.20. Hasil PCA Communalities dan factor loading keterkaitan antara belanja APBD kabupatenlkota terhadap sektor-sektor

DAFT AR GAMBAR

Halaman

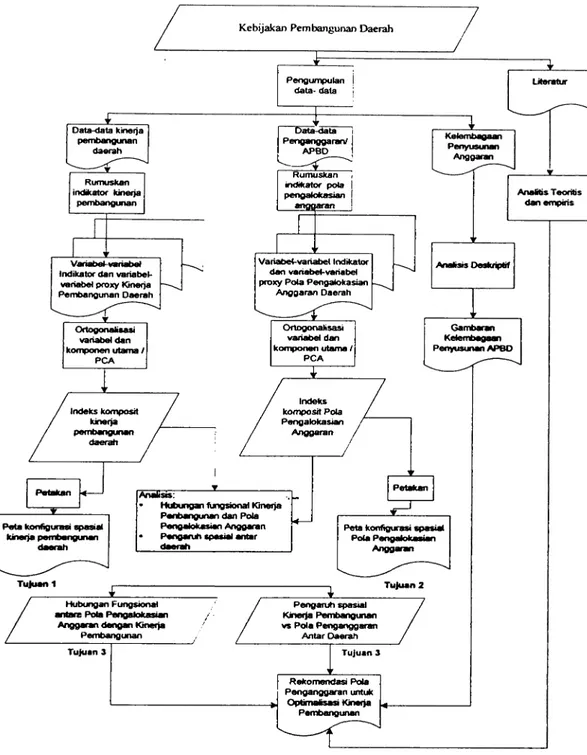

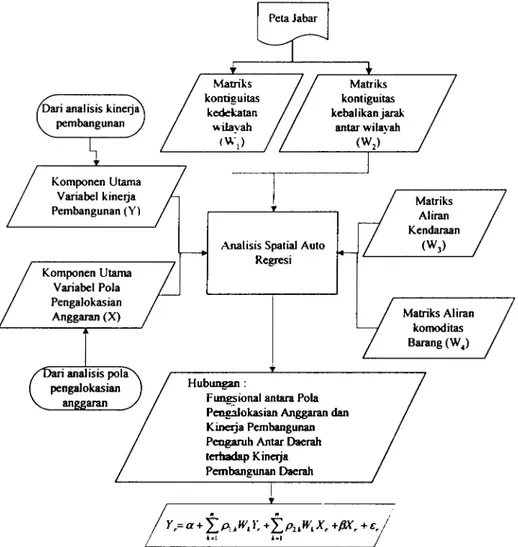

I. Gambar 3.1. Diagram alir kerangka pemikiran penelitian ... 37

2. Gambar 3.2. Diagram alir kerangka pendekatan penelitian ... 39

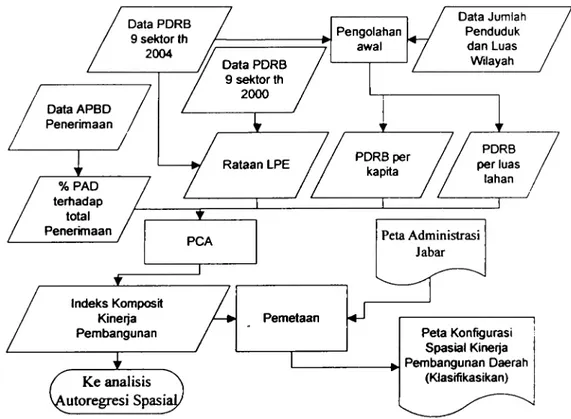

3. Gambar 3.3. Bagan alir analisis konfigurasi spasial kinerja pembangunan daerah ... 40

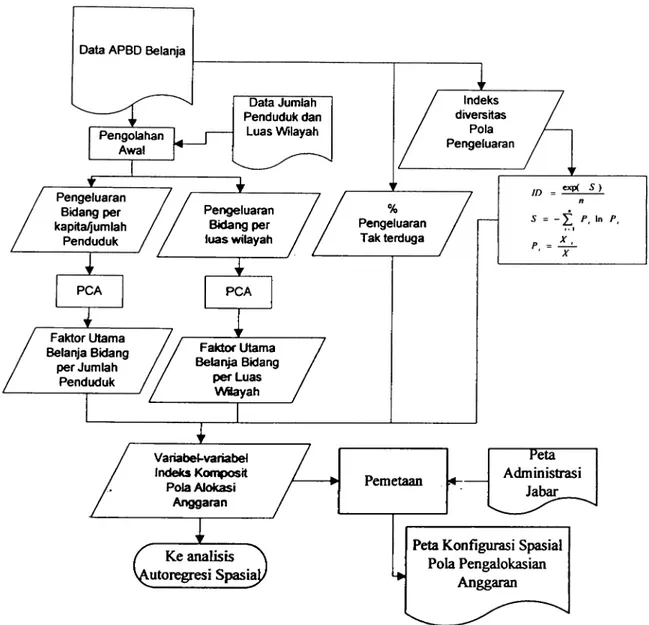

4. Gambar 3.4. Diagram alir analisis konfigurasi spasial Pola Pengalokasian Anggaran ... ... 45

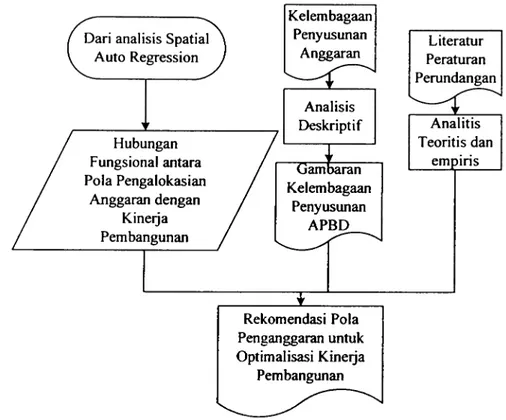

5. Gambar 3.5. Diagram alir kerangka analisis hubungan fungsional antara pola pengalokasian anggaran dan kinerja pembangunan ... 56

6. Gambar 3.6. Kerangka analiasis untuk memberi rekomendasi pola pengalokasian anggaran untuk optimalisasi kinerja pembangunan ... 59

7. ·Gam bar 5.1. Plot eigenvalues APBD Bidang perkapita ... :... 66

8. Gambar 5.2. Pola Spasial belanja administrasi dan produksi perkapita. ... 68

9. Gambar 5.3. Pola Spasial belanja penanaman modal perkapita ... 68

I 0. Gambar 5.4. Piot eigenvalues APBD bidang per luas wilayah ... 70

II. Gambar 5.5. Pola Spasial Factor Scores I (belanja sarana prasarana) APBD Bidang per luas wilayah ... 72

12. Gambar 5.6. Pola spasial factor scores II (belanja tata ruang dan hutbun) APBD bidang per luas wilayah ... 72

13. Gambar 5.7. Pola spasial tipologi wilayah berdasarkan pola penganggaran .... ... ... ... ... ... ... ... ... .. . ... ... 7 4 14. Gambar 5.8. Pola spasial persentase belanja tidak tersangka terhadap total belanja APBD ... 75

15. Gambar 5.9. Pola spasial indeks entropi APBD Belanja Bidang ... 76

16. Gambar 5.10. Grafik Persentase PAD terhadap Total Penerimaan tahun 2003 ... ... ... 79

17. Gambar 5.11. Pola spasial % PAD terhadap total Penerimaan tahun

2003 ··· 79

18. Gambar 5.12. Pola spasiallaju pertumhuhan ekonomi ... 81

19. Gambar 5.13. Pola spasial PDRB per kapita tahun 2004 ... 82

20. Gambar 5.14. Pola spasial PDRB per luas lahan tahun 2004 ... 83

21. Gambar 5.15. Plot eigenvalues variabel-variabel kinerja pembangunan ... 84

22. Gambar 5.16. Pola spasial kategori daerah berdasarkan tingkat produktifitas 87 23. Gambar 5.17. Pola spasial kategori daerah berdasarkan tingkat pertumbuhan 87 24. Gambar 5.18. Grafik plot antara variabel produktifitas ekonomi dan variabel pertumbuhan ekonomi ... 88

25. Gambar 5.19. Pola spasial kategori daerah berdasarkan Tingkat Produktifitas (Y1) dan Tingkat Pertumbuhan (Y 2) ... ... ... 89

26. Gambar 5.20. Pola spasial indeks diversitas struktur ekonomi PDRB 9 sektor ... ~ ... : .. :... 90

27. Gambar 5.21. Pola spasial nilai e"or analisis Spatial Durbin Model menggunakan matriks ketetanggaan. ... ... ... .... .. ... ... . .. .. . . .. .. 99

DAFTAR LAMPIRAN

Halaman

I. PDRB kabupaten/kota di provinsi DK! Jakarta, Jawa Barat dan Banten tahun 2004 atas dasar harga konstan 2000 menurut lapangan usaha (juta rupiah)... I15 2. PDRB kabupaten/kota di provinsi DKI Jakarta, Jawa Barat dan Banten

tahun 2000 atas dasar harga konstan 2000 menurut lapangan usaha (juta rupiah)... I16 3. Matriks ketetanggaan/ batas administrasi kabupatenlkota di Provinsi DKI

Jakarta. Jawa Barat dan Banten ... 117 4. Matriks kebalikan jarak antar centroid kabupaten/kota di Provinsi DKI

Jakarta. Jawa Barat dan Banten ... I18 5. Matriks data aliran barang kabupaten/kota di Provinsi DKI Jakarta, Jawa

Barat dan Ban ten . .. . . ... .. . . .... .. .. .. . ... .. . . ... ... .. .. .. . . .. . . II 9 6. Lampiran 6 : Pengujian Tingk~t Produktifitas Ekonomi ( Y,)

6.1. Model Pertama dengan Anal isis Multiple Regressive Model ... . ... ... 120 6.2. Model Kedua dengan Analisis Spatial Auto Regressive Model

6.2.1. Menggunakan Matriks W1 (Ketetanggaan) ... 121 6.2.2. Menggunakan Matriks W2 (Kebalikan Jarak) ... 122 6.2.3. menggunakan matriks W2 (Data Aliran Barang) ... 123

6.3. Model Ketiga dengan analisis Spatial Durbin Model

6.3.1. Menggunakan Matriks W1 (Ketetanggaan) ... 124 6.3.2. Menggunakan Matriks W2 (Kebalikan Jarak) ... 125 6.3.3. menggunakan matriks W2 (Data Aliran Barang) ... 126

7. Lampiran 7: Pengujian Tingkat Pertumbuhan Ekonomi (Y.?)

7.1. Model Pertama dengan Analisis Multiple Regressive Model ... 127 7.2. Model Kedua dengan Analisis Spatial Auto Regressive Model

7.2.2. Menggunakan Matriks W2 (Kebalikan Jarak) ... 129 7.2.3. menggunakan matriks W2 (Data Aliran Barang) ... 130 7.3. Model Ketiga dengan analisis Spatial Durbin Model

7.3.1. Menggunakan Matriks W1 \Ketetanggaan) ... 131

7.3.2. Menggunakan Matriks W2 (Kebalikan Jarak) ... 132 7.3.3. menggunakan matriks W2 (Data Aliran Barang) ... 133

APBD BUMD CAR DAK DAKDR DAKNon-DR DAU DBH DKI LPE LQ MREG PAD PCA PDB PDRB PEMDA PO DES SAR SDM SIG

DAFTARSINGKATAN

Anggaran Pendapatan dan Belanja Daerah Badan Usaha Milik DaerahConditional Auto Regresssions

Dana Alokasi Khusus

Dana Alokasi Khusus Dana Reboisasi Dana Alokasi Khusus Non Dana Reboisasi Dana Alokasi Umum

Dana Bagi Hasil

Daerah Khusus lbukota Laju Pertumbuhan Ekonomi

Location Quotient Multiple Regressive

Pendapatan Asli Daerah

Principal Components Analysis

Produk Domestik Bruto

Produk Domestik Regional Bruto Pemerintah Daerah

Potensi Desa

Spatial Auto Regressive Spatial Durbin Model

BABI.PENDAHULUAN

1.1 Latar Belakang

Sejak. tahun 2001 pemerintah bertekad untuk melak.sanak.an Undang-undang Nomor 22 tahun 1999 tentang Pemerintahan Daerah dan Undang-Undang-undang Nomor 25 tahun 1999 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah yang kemudian direvisi menjadi Undang-undang Nomor 32 tahun 2004 tentang Pemerintahan Daera.h dan Undang-undang Nomor 33 tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah. Kedua undang-undang tersebut mengandung semangat otonomi daerah dan desentralisasi pemerintahan sebagai upaya pemerintah untuk meningkatkan kesejahteraan masyarakat dan pelayanan umurn dalam kerangka pemberdayaan pembangunan daera.h secara berkesinambungan.

Agar desentralisasi sesuai yang diharapkan, mak.a perlu memperhatikan beberapa hal. Menurut Seabright (1996), beberapa hal yang perlu diperhatikan dalam pelaksanaan desentralisasi adalah : 1 )Desentralisasi merupak.an bentuk tanggung jawab pemerintah terhadap pembangunan wilayah yang beragam; 2)Desentralisasi yang diterapkan harus juga memperhatikan dampak. ekstemalitas antar wilayah; 3)Jika dalam wilayah tidak. cukup homogen, mak.a desentralisasi menjadi tidak. menguntungkan; 4)Sentralisasi dapat lebih menguntungkan tergant ung dari kondisi yang ada; 5)Kebijakan untuk memberi wewenang kepada suatu wilayah, tingkatannya sangat bergantung dengan kondisi wilayah tersebut, sehingga bisa bervariasi dari kasus ke kasus.

Dalam rangka mengemban misi dan tugas yang terkandung dalam Undang-undang Nomor 32 tahun 2004 dan Undang-undang Nomor 33 tahun 2004, Pemerintah daera.h diberikan sejurnlah kewenangan dan sumber pembiayaan baik yang bersurnber dari Pendapatan Asli Daerah (PAD), dana perimbangan yang terdiri dari bagi basil, alokasi dana umum dan alokasi dana khusus, pinjaman dan lain-lain pendapatan yang sah.

APBD sebagai salah satu kebijakan pembangunan tahunan yang mencenninkan dukungan PEMDA terhadap pembangunan daera.h, mekanisme

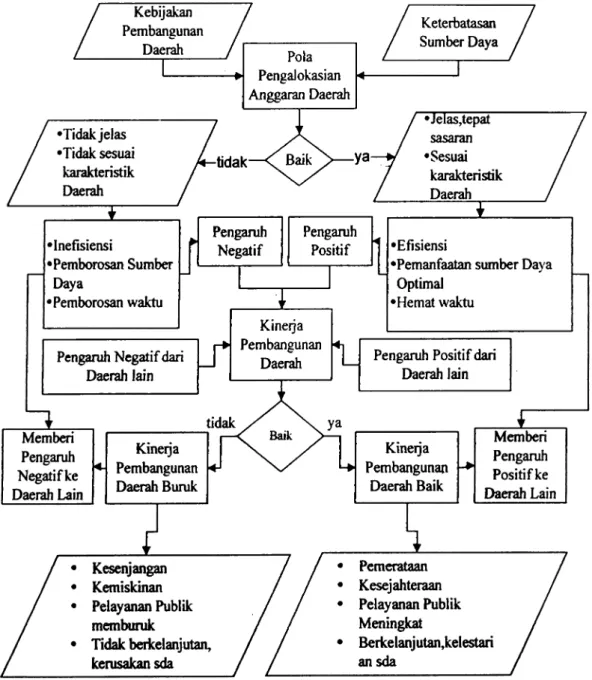

penyusunan, penetapan, pelaksanaan, pengawasan, dan pertanggungjawabannnya telah diatur dalam UU nomor 17 tahun 2003 tentang Keuangan Negara. Dengan mengalokasikan anggaran ke dalam sektor yang tepat maka kineija pembangunan akan lebih dapat ditingkatkan.

Model pengalokasian anggaran yang tertuang dalam APBD diharapkan akan dapat mempengaruhi kineija pembangunan yang dilaksanakan masing-masing daerah. Agar mempennudah dalam melakukan penilaian kineija pembangunan maka dibuat suatu indikator kineija yang merupakan ukuran kuantitatif level pencapaian dan daya tumbuh yang dimiliki oleh masing-masing daerah.

lndikator-indikator kinetja tersebut dibangun atas dasar variabel-variabel penting yang dianggap bisa menggambarkan tingkat perkembangan dan pertumbuhan atau mampu menjelaskan tingkat ukuran kineija pembangunan daerah dapat dirumuskan dengan indeks/rasio. Indeks/rasio tersebut diantaranya adalah : I) Bidang perekonomian : diukur dengan tin~at laju pertumbuhan

.

ekonomi. struktur perekonomian, pendapatan perkapita, tingkat pengangguran, tingkat kemiskinan, tingkat pemerataan pendapatan,tingkat daya beli, tingkat tabungan masyarakat, tingkat investasi, realisasi penerimaan APBD, dan lain-lainnya 2) Bidang ketertiban umum: diukur dari jenis kasus kejahatan, konflik, kecelakaan, dan lain-lainnya. 3)Bidang kesehatan: jumlah penduduk sakit, tingkat kematian. tingkat harapan hidup, angka kelahiran, dan lain-lainnya. 4) Bidang pendidikan : diukur dengan tingkat pendidikan, angka putus sekolah, rataan lama sekolah, angka buta dan melek huruf, dan lain-lainnya. 5)Bidang tata ruang, lingkungan dan pemerintahan umum : diukur dengan kepadatan penduduk, rumah pnnanen dan non pennanen, penyimpangan penggunaan lahan dari rencana tata ruang, tingkat ketersediaan ruang terbuka hijau, pencemaran lingkungan, dan lain-lainnya

Dipilih wilayah Jawa bagian barat sebagai obyek penelitian dilatarbelakangi oleh hal-hal sebagai berikut: l)merupakan salah satu pusat pertumbuhan/pusat industri di Indonesia;2)terdapat 29 kabupaten/kota sehingga secara statistik cukup untuk suatu analisis;3)memiliki tingkat variasi PDRB antar kab/kota yang cukup tinggi (PDRB tahun 2004).

1.2. Batasan Penelitian

Agar lebih terfokus kepada suatu permasalahan, maka penelitian menitikberatkan kepada indikator kineija pembangunan di bidang perekonomian dengan tanpa bermaksud mengecilkan indikator-indikator bidang lainnya. Satuan · wilayah pengukuran kineija pembangunan diukur untuk masing-masing kabupatenlkota, dengan wilayah penelitian meliputi Provinsi Jawa Barat, DKI Jakarta dan Ban ten.

1.3 Hipotesis Penelitian

Perhitungan pendapatan dengan menggunakan metode/pendekatan pengeluaran adalah menjumlahkan semua pengeluaran, baik yang dilakukan oleh rumah tangga konsumen (C), rumah tangga swasta I produsen (I), rumah tangga pemerintah (G), dan eksport netto (X-M) sehingga pola penganggaran pemerintah adalah termasuk dalam pengeluaran pemerintah (G). Wilayah Jawa bagian barat memiliki kondisi daerah yang sangat bervariasi (berdasarkan PDRB tahun 2004), sehingga besarnya pengaruh dari pola penganggaran terhadap kinetja pembangunan satu daerah tergantung dari kondisi daerah bersangkutan. Berdasarkan latar belakang, kerangka pemikiran, dan hal-hal tersebut di atas, maka sebagai hipotesis dalam penelitian ini adalah :

I. Peran pemerintah yang diwujudkan dalam pola penganggaran untuk optimalisasi kinetja pembangunan adalah:

a Untuk daerah maju: pola penganggaran berpengaruh sangat kecil karena untuk daerah yang sudah maju pada umummya faktor-faktor konsumsi, investasi dan ekspor sudah cukup besar.

b. Untuk daerah sedang: pola penganggaran cukup memberi pengaruh. c. Untuk daerah tertinggal: pengaruh pola penganggaran sangat sangat

besar karena pengaruh dari faktor-faktor konsumsi, investasi dan ekspor masih sangat kecil.

2. Interaksi spasial/ interaksi antar wilayah yang baik dan mendorong kinetja pembangunan adalah interaksi yang menUJU keberimbangan, yaitu keberimbangan dalam hal sumber daya manusta, sumber daya alam dan sumber daya buatan.

1.4 Tujuan Penelitian

1. Menganalisis dan memetakan konfigurasi spasial pola pengalokasian anggaran belanja daerah.

2. Menganalisis dan memetakan ko~figurasi spasial kinerja pembangunan daerah.

3. Menganalisis peran struktur alokasi anggaran belanja dan keterkaitan antar daerah untuk optimalisasi kinerja pembangunan daerah.

1.5 • Lingkup Penelitian

Penelitian yang dilakukan akan menganalisis faktor-faktor yang mempengaruhi kinerja pembangunan suatu daerah yaitu: 1 )Pola pengalokasian anggaran suatu daerah, 2)Pola pengalokasian anggaran daerah sekitarnya, dan 3)Kinerja pembangunan daerah lain disekitarnya. Dengan kata lain kinerja pembangunan suatu daerah tidak hanya dipengaruhi oleh pola pengalokasian anggaran daerah yang bersangkutan, tetapi akan dipengaruhi oleh kondisi daerah lain di sekitarnya dalam hal ini adalah pola pengalokasian anggaran dan kinerja pembangunan daerah di sekitarnya. Hal ini dapat diilustrasikan dengan contoh sederhana : hila di kabupaten tetangga terdapat fasilitas rumah sakit maka kabupaten yang bersangkutan tidak perlu membangun rumah sakit karena penduduknya dapat ikut menggunakan rumah sakit tersebut.

BAB II. TINJAUAN PUSTAKA

2.1. Pembangunan Daerah/Wilayah

Sejalan dengan perkembangan dan dinamika masyarakat, maim konsep perencanaan dan pelaksanaan pembangunan dilakukan dengan pendekatan wilayah. Menurut Rustiadi et a/ (2004) wilayah didefinisikan sebagai unit geografis dengan batas-batas spesifik (tertentu) dirnana komponen-komponen wilayah tersebut (sub wilayah) satu sama lain saling berinteraksi secara fungsional. Sedangkan menurut Undang-Undang nomor 24 tahun 1992 tentang Penataan Ruang, wilayah adalah ruang yang merupakan kesatuan geografis beserta segenap unsur terkait padanya yang batas dan sistemnya ditentukan berdasarkan aspek administratif dan atau aspek fungsional. Suatu wilayah terkait dengan beragam aspek, sehingga definisi baku mengenai wilayah belum ada kesepakatan di antara para ahli. Berdasarkan fungsinya wilayah dibedakan menjidi tiga bentuk yaitu wilayah homogen, wilayah nodal, dan wilayah perencanaan.

Strategi pengembangan suatu wilayah sangat ditentukan oleh karakteristik dan potensi yang terdapat di wilayah tersebut. Oleh karena itu, sebelum melakukan perumusan kebijakan yang akan dilaksanakan perlu diketahui tipe/jenis wilayahnya. Dengan mengetahui ciri suatu wilayah, maka dapat dirumuskan kebijakan yang tepat dilakukan dalam pengembangan wilayah.

Pada era otonomi daerah saat ini, maka salah satu konsep pengembangan wilayah yang perlu mendapat perhatian adalah pengembangan ekonomi wilayah. Oleh karena itu konsep pengembangan ekonomi wilayah harus berorientasi pada pertumbuhan ekonomi wilayah dengan menggali potensi produk unggulan daerah.

Salah satu aspek yang perlu diperhatikan dalam kegiatan pengembangan wilayah adalah menyusun perencanaan wilayah. Menurut Tarigan (2004) perencanaan wilayah adalah perencanaan penggunaan ruang wilayah (tennasuk perencanaan pergerakan di dalam wilayah) dan perencanaan kegiatan pada ruang wilayah tersebut. Perencanaan penggunaan ruang wilayah diatur dalam bentuk perencanaan tata ruang wilayah, sedangkan perencanaan kegiatan dalam wilayah

diatur dalam perencanaan pembangunan wilayah. Tata ruang wilayah merupakan landasan dan juga sekaligus sasaran dari perencanaan pembangunan wilayah. Perencanaan pembangunan wilayah tidak mungkin terlepas dari apa yang sudah ada saat ini di wilayah tersebut. Aktor/pelaku pembangunannya adalah seluruh masyarakat yang ada di wilayah tersebut termasuk di dalamnya pemerintah daerah serta pihak-pihak luar yang ingin melakukan kegiatan di wilayah tersebut. Paling tidak terdapat dua peran pemerintah daerah yang cukup penting dalam pembangunan wilayah yakni sebagai pengatur atau pengendali (regulator) dan sebagai pemacu pembangunan (stimulator). Dana yang dimiliki pemerintah dapat digunakan sebagai stimulan untuk mengarahkan investasi swasta atau masyarakat wnwn ke arah yang diinginkan oleh pemerintah.

Salah satu pendekatan dalam perencanaan pembangunan menurut Tarigan (2004) adalah pendekatan sektoral. Pendekatan sektoral dilakukan dengan mengelompokkan kegiatan pembangunan kedalam sektor-sektor. Selanjutnya masing-masing sektor dianalisis satu persatu untuk menetapkan apa yang dapat dikembangkan atau di tingkatkan dari selctor-sektor tersebut guna lebih mengembangkan wilayah.

2.1.1. Pembangunan Ekonomi Daerah

Salah satu aspek yang perlu mendapat perhatian dalam pelaksanaan pembangunan daerah adalah aspek ekonomi. Menurut Arsyad ( 1999) pembangunan ekonomi daerah adalah suatu proses dimana pemerintah daerah dan masyarakatnya mengelola sumber-swnber daya yang ada dan membentuk suatu pola kemitraan antara pemerintah daerah dengan sektor swasta untuk menciptakan suatu lapangan keija baru dan merangsang perkembangan kegiatan ekonomi dalam wilayah tersebut.

Pembangunan ekonomi daerah adalah suatu proses dimana pemerintah daerah dan masyarakat mengelola sumberdaya - swnberdaya yang ada dan membentuk kemitraan antara pemerintah daerah dan sector swasta untuk menciptakan lapangan keija baru dan menumbuhkan kegiatan ekonomi (pertumbuhan ekonomi) daerah tersebut. Dalam kebijakan pembangunan ekonomi

daerah penekanannya didasarkan pada kekhasan daerah yang bersangkutan

(endogenous development) dengan menggunakan potensi sumberdaya man usia dan sumberdaya fisik secara lokal.

Agar pembangunan ekonomi tersebut dapat mencapat sasaran sesua1 dengan tujuan, yaitu meningkatkan jumlah dan jenis peluang keija dan pertumbuhan ekonomi dalam meningkatkan kesejahteraan masyarakat, maka diperlukan suatu strategi pembangunan yang tepat. Program pembangunan di kebanyakan negara sedang berkembang sering lebih ditekankan pada pembangunan prasarana untuk mempercepat pembangunan sektor produktif, hal ini dimaksudkan guna meningkatkan produktivitas barang dan jasa sehingga PDP/PDRB negaraldaerah tersebut juga akan meningkat, oleh karena itu PDB/PDRB merupakan salah satu indikator yang digunakan dalam mengukur pertumbuhan ekonomi suatu negaraldaerah.

Sejalan dengan teijadinya pergeseran paradigma dalam pembangunan ekonomi, maka ukuran keberhasilan pembangunan ekonomi juga mengalami pergeseran, tidak hanya dari aspek pertumbuhan Produk Domestik Bruto (PDB) atau kenaikan pendapatan per kapita penduduknya namun lebih jauh lagi ke arah perkembangan masyarakat. Menurut Arsyad ( 1999), pembangunan ekonomi didefmisikan sebagai proses yang menyebabkan kenaikan pendapatan riil per kapita penduduk suatu negara dalam jangka panjang, yang disertai oleh perbaikan sistem kelembagaan. Jadi pembangunan ekonomi harus dipandang sebagai suatu proses dimana saling keterkaitan dan saling mempengaruhi antara faktor-faktor yang menyebabkan teijadinya pembangunan ekonomi tersebut dapat diidentifl.kasi dan dianalisis dengan seksama.

2.2. Pengukuran Kinerja Pembangunan Daerah

Pertumbuhan ekonomi merupakan alat ukur kinerja pembangunan yang mudah dilakukan dan sangat populer. Namun demikian pertumbuhan ekonomi yang pesat tersebut, jika disertai munculnya berbagai masalah berupa penurunan distribusi pendapatan, peningkatan jumlah pengangguran, peningkatan keluarga dibawah garis kemiskinan, serta pengrusakan sumbar daya alam akan sangat

berbahaya. Adanya permasalahan-permasalahan tersebut memaksa para pakar pembangunan di tahun 70-an mulai mengkaji ulang tolok ukur tersebut bukan hanya pertumbuhan PDB, tatapi harus disertai beberapa tolok ukur lain Dari berbagai pendekatan yang ada, setidaknya terdapat tiga kelompok cara dalam menetapkan indikator pembangunan, yakni : 1) indikator berbasis tujuan pembangunan. 2) indikator berbasis kapasitas sumber daya, dan 3)indikator berbasis proses pembangunan(Rustiadi et a/. 2004 ).

2.2.1. Indikator-Indikator Kinerja Pembangunan

Indikator merupakan ukuran kuantitatif dan atau kualitatif yang menggambarkan tingkat pencapaian suatu sasaran atau tujuan yang telah ditetapkan. Oleh karena itu, indikator kinerja harus merupakan sesuatu yang akan dihitung dan diukur serta digunakan sebagai dasar untuk menilai atau melihat tingkat kinerja, baik dalam tahap perencan~ pelaksanaan maupun tahap setelah kegiatan selesai dan berfungsi-(Rustiadi eta/. 2004).

Dalam pembangun~ keberlanjutan merupakan salah satu asas yang sangat penting karena prinsip pembangunan adalah menjamin ketersediaan kebutuhan hidup manusia di waktu sekarang maupun yang akan datang. Penerapan pembangunan berkelanjutan yang kompleks dapat disederhanakan dengan penggunaan sejumlah indikator yang tepat. Ketepatan indikator yang dipilih menentukan pada penilaian akhir karena indikator bersifat spesifik untuk masing-masing kondisi. Pemilihan banyaknya indikator pun perlu diperhitungkan karena jika terlalu banyak tidak saja akan memakan biaya dan waktu yang banyak, tetapi juga dapat mengaburkan fokus yang ingin dicapai. Sebaliknya bila terlalu sedikit, dirasakan adanya kelemahan, bahkan kekeliruan dalam menerjemahkan keadaan. Karena itu penetapan sekumpulan indikator yang tepat untuk menggambarkan pembangunan berkelanjutan menjadi satu tugas yang sulit.

Indikator-indikator kineija tersebut dibangun atas dasar variabel-variabel penting yang dianggap bisa menggambarkan tingkat perkembangan dan pertumbuhan atau mampu menjelaskan tingkat ukuran kinerja pembangunan daerah dapat dirumuskan dengan indeks/rasio. Indeks/rasio tersebut diantaranya

adalah : 1) Bidang perekonomian : diukur dengan tingkat laju pertumbuhan ekonomi, struktur perekonomian, pendapatan perkapita tingkat pengangguran. tingkat kemiskinan, tingkat pemerataan pendapatan (indeks gini), tingkat daya beli, tingkat tabungan masyarakat, tingkat investasi, perdagangan luar negeri (ekspor impor), imdeks barga bangunan, realisasi penerimaan APBD, dll. 2) Bidang ketertiban umum: diukur dengan luas wilayah dan jumlah penduduk berdasarkan Jems konfliklkejadian, penduduk berdasarkan Jems kasus/k.ejadian,kecelakaan, kebakaran butan dll. 3)Bidang kesebatan : jumlah penduduk sakit, tingkat kematian, tingkat barapan bidup, angka kelahiran, dll. 4)

Bidang pendidikan : diukur dengan tingkat pendidikan, angka putus sekolah. rataan lama sekolah, angka buta dan melek buruf, dll. 5)Bidang tata ruang, lingkungan dan pemerintahan umum : diukur dengan kepadatan penduduk, rumah prmanen dan non permanen, penyimpangan penggunaan laban dari rencana tata ruang, tingkat ketersediaan ruang terbuka hijau, pencemaran lingkungan. dll (Saefulhakim, 2005).

2.2.1.1. Produk Domestik Regional Bruto (PDRB)

Dalam perekonornian setiap negara, masing-masing sektor tergantung pada sektor yang lain, satu dengan yang lain saling memerlukan baik dalam tenaga, bahan mentah maupun basil akhirnya. Sektor industri memerlukan bahan mentah dari sektor pertanian dan pertambangan, basil sektor industri dibutuhkan oleh sektor pertanian dan jasa-jasa. Untuk menghasilkan suatu barang atau jasa diperlukan barang lain yang disebut faktor produksi. Total nilai barang dan jasa yang diproduksi di wilayah (regional) tertentu dalam waktu tertentu (satu tahun) dihitung sebagai Produk Domestik Regional Bruto (PDRB).

Produk Domestik Regional Bruto (PDRB) dapat dikatakan sebagai ukuran produktifitas wilayah yang paling umwn diterima secara luas sebagai standar ukuran pembangunan dalam skala wilayah. Oleb karenanya, walaupun memiliki berbagai kelemahan, PDRB dinilai sebagai tolok ukur pembangunan yang paling operasional dalam skala negara di dunia (Rustiadi et al. 2004 ).

Pada dasamya Produk Domestik Regional Bruto (PDRB) dan Produk Domestik Bruto (PDB) didefinisikan hampir sama hanya size geografi saja yang membedakan pemahamannya, PDB diartikan sebagai nilai barang-barang dan jasa-jasa yang diproduksikan di dalam Negara tersebut dalam satu tahun tertentu, sedangkan PDRB didefinisikan sebagai keseluruhan jumlah barang dan jasa final

(jinal goods and sevices) yang diproduksi oleh suatu daerah pada suatu periode

waktu tertentu.

Apabila PDRB diukur dengan harga berlaku saat ini, maka basil perhitungannya disebut dengan PDRB nominal sehingga jika pada suatu kondisi harga - harga dalam perekonomian meningkat menjadi dua kali lipat maka PDRB nominal juga akan meningkat dua kali lipat meskipun masyarakat tidak menikmati adanya keuntungan dari peningkatan dua kali lipat PDRB ini. Karenanya PDRB nominal seringkali bukan merupakan indikator yang baik dalam mengukur perekonomian suatu daerah.

Sedangkan jika PDRB diukur berdasarkan harga konstan pada tahun

dasar tertentu maka baSil perhitungannya disebut dengan PDRB Riil. " Riil merefleksikan ukuran dimana barang dan jasa diukur pada harga yang tetap, sehingga perhitungan pertumbuhan jika jumlah barang benar- benar berubah, dengan kata lain suatu riil PDRB yang meningkat dua kali lipat menggambarkan jumlah final produk yang dihasilkan oleh suatu daerah memang meningkat dua

kali lipat.

Cara perhitungan PDRB dapat diperoleh melalui 3 (tiga) pendekatan, yaitu: pendekatan produksi, pendekatan pendapatan dan pendekatan pengeluaran, yang selanjutnya dijelaskan sebagai berikut:

a. Menurut pendekatan produksi, PDRB adalah jumlah nilai barang dan jasa akhir yang dihasilkan oleh berbagai unit produksi di suatu wilayah dalam jangka waktu tertentu (satu tahun). Unit-unit produksi tersebut dalam penyajiannya, dikelompokkan menjadi 9 (sembilan) sektor atau lapangan usaha, yaitu: Pertanian, Pertambangan dan Penggalian, Industri Pengolahan, Listrik, Gas dan Air Bersih, Bangunan, Perdagangan, Hotel dan Restoran, Pengangkutan dan Komunikasi, Keuangan, Persewaan dan Jasa Perusahaan, Jasa-jasa.

b. Menurut pendekatan pengeluaran, PDRB adalah penjwnlahan semua komponen permintaan akhir, yaitu:

1. Pengeluaran konsumsi rumah tangga dan lembaga swasta yang tidak mencari untung.

2. Konsumsi pemerintah.

3. Pembentukan modal tetap domestik bruto. 4. Perubahan stok.

5. Ekspor netto, dalam jangka waktu tertentu (satu tahun). Ekspor netto adalah ekspor dikurangi impor.

c. Menurut pendekatan pendapatan, PDRB merupakan jumlah balas jasa yang diterima oleh faktor produksi yang ikut serta dalam proses produksi dalam suatu wilayah dalam jangka waktu tertentu (satu tahun). Balas jasa faktor produksi yang dimaksud adalah upah dan gaji, sewa rumah, bunga modal dan keuntungan. Semua hitungan tersebut sebelum dipotong pajak penghasilan dan pajak lainnya.

PDRB sebagai tolok ukur pembangunan mempunyai beberapa kelemahan yang mendasar, yaitu : kegiatan perbaikan atau kerusakan lingkungan pada gilirannya akan dihitung sebagai tambahan terhadap PDRB. Hal ini terhitung karena adanya upah yang harus dibayar kepada tukang sampah atau petugas perbaikan lingkungan lainnya. Di lain pihak, pengeluaran-pengeluaran sebagai gaji petugas kebersihan lingkungan tersebut pada dasarnya merupakan biaya

(cost) yang harus dibayar atas rusaknya lingkungan (Rustiadi eta/. 2004).

2.3. Anggaran Pendapatan dan Belanja Daerah (APBD)

Anggaran Pendapatan dan Belanja Daerah (APBD) merupakan instrwnen kebijakan yang utama bagi pemerintah daerah. Menurut Undang-undang nomor 32 tahun 2004, APBD adalah rencana keuangan tahunan pemerintahan daerah yang ditetapkan dengan peraturan daerah.

Bentuk dan hubungan keuangan Pemerintah Pusat dan Pemerintah Daerah semenjak berlakunya otonomi daerah meliputi hubungan desentralisasi, dekonsentrasi, tugas pembantuan, dan pinjaman daerah. Penyelenggaraan urusan

pemerintah daerah dalam rangka desentralisasi didanai melalui APBD, urusan pemerintah pusat yang dilaksanakan oleh gubemurlbupati /walikota dalam rangka pelaksanaan dekonsentrasi didanai melalui APBN, sedangkan dalam rangka pelaksanaan tugas pembantuan didanai atas beban anggaran pemerintah yang menugaskan. Sumber-sumber pendanaan pemerintah daerah sesuai UU 33 Tahun 2004 terdiri atas Pendapatan Asli Daerah, Dana Perimbangan, Pinjaman Daerah, dan Lain-Lain Pendapatan Yang Sah.

Dana Perimbangan merupakan pendanaan daerah yang bersumber dari APBN. Terdiri dari Dana Bagi Hasil (DBH), Dana Alokasi Umum (DAU), dan Dana Alokasi Khusus (DAK). Dana Perimbangan selain dimaksudkan untuk membantu daerah dalam mendanai kewenangan yang diberikan oleh pemerintah pusat kepada pemerintah daerah, juga bertujuan untuk mengurangi ketimpangan sumber pendanaan pemerintah antara pusat dan daerah. serta untuk mengurangi kesenjangan pendanaan pemerintah antardaerah.

Pinjaman daerah merupakan salah satu sumber pembiayaan yang bertujuan untuk mempercepat pertumbuhan ekonomi daerah dan meningkatkan pelayanan kepada masyarakat. Pembiayaan yang bersumber dari pinjaman harus dikelola secara benar agar tidak menimbulkan dampak negatif bagi keuangan daerah sendiri serta stabilitas ekonomi dan moneter secara nasional.

2.3.1. Pendapatan Asli Daerah

Menurut Pasal 6 Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Daerah menyatakan : PAD bersumber dari Pajak Daerah, Retribusi Daerah, Hasil Pengelolaan Kekayaan Daerah yang dipisahkan, dan Lain-lain PAD yang sah.

Lain-lain PAD yang sah meliputi basil penjualan kekayaan daerah yang tidak dipisahkan, jasa giro, pendapatan bunga, keuntungan selisih nilai tukar rupiah terhadap mata uang asing, dan komisi, potongan, ataupun bentuk lain sebagai akibat dari penjualan dan/atau pengadaan barang dan/atau jasa oleh daerah.

Dari pemyataan kedua pasal di atas diketahui bahwa sumber-sumber penerimaan Pendapatan Asli Daerah meliputi Pajak Daerah, Retribusi Daerah, pengelolaan kekayaan Daerah, Laba Perusahaan Milik Daerah dan lain-lain pendapatan yang sah.

2.3.1.1. Pajak Daerah

Menurut Pasal 1 ayat 6 Undang-Undang Nomor 34 Tahun 2000 tentang Perubahan atas Undang-Undang Nomor 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah mengatakan bahwa Pajak Daerah, yang selanjutnya disebut pajak, adalah iuran wajib yang dilakukan oleh orang pribadi atau badan kepada Daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan pemerintahan Daerah dan pembangunan Daerah.

Pajak merupakan sumber umllll! penerimaan Pemerintah yang hampir tidak berubah dan benar-benar dijaga oleh Pemeriniah Pusat. Pembagian basil penerimaan ini dengan cara penyerahan atau pembagian adakalanya dicantumkan dalam undang-undang. Beberapa cara Pemerintah Daerah di negara kesatuan memperoleh penerimaan yang berasal dari pajak pendapatan sebagian karena dimungkinkan oleh sistem pajak nasionalnya dan lainnya karena perbedaan dasar pajak yang ditetapkan. Pengaturan pembagian basil pajak yang dimaksud antara lain dicantumkan pada Undang-Undang Nomor 32 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Daerah, yaitu pada pasal yang menerangkan tentang pembagian basil Pajak Bumi dan Bangunan dan Perolehan Hak atas Bumi dan Bangunan.

Sistem pajak pendapatan nasional memiliki ciri - ciri umum tertentu, yang membedakan antara pajak yang dikenal atas penghasilan perorangan dan laba yang diperoleh sebuah perusahaan. Penetapan bagi pajak perorangan dengan cara mengenakan pajak atas pendapat basil seseorang setelab dikurangi biaya-biaya dan potongan yang biasanya berbeda antara satu keluarga dengan yang lainnya. Pajak perusahaan dikenakan atas laba yang diperoleh suatu perusahaan setelah diperhitungkan dana untuk penyusutan. Pajak pendapatan perorangan biasanya

bersifat progresif sedangkan tingkat pajak yang berbeda dikenakan terhadap laba suatu perusahaan yang biasanya dimulai dari prosentase yang lebih tinggi. Tingkat pajak perorangan seringkali dibedakan antara pendapatan dan penghasilan yang diperoleh seseorang akan tetapi bukan merupakan suatu pendapatan dimana yang terakhir ini tingkat pajaknya dikenakan lebih tinggi. Tunjangan yang diberikan kepada perorangan (personal allowances) adalah untuk meringankan golongan berpenghasilan rendah. Bagi negara-negara berkembang hal ini secara efektif memberikan keringanan untuk sebagian terbesar dari jumlah penduduknya. Dalam hal ini administrasi pajak pendapatan nasional secara nyata memusatkan perhatian pada gaji di sektor formal yang diterima oleh pegawai pemerintah, swasta dan laba atas perusahaan.

2.3.1.2. Retribusi Daerah

Pasal 1 ayat 26 Undang-Undang Nornor 34 Tahun 2000 rnenyatakan bahwa Retribusi Daerah, yang selanjutnya disebut Retribusi, adalah pungutan Daerah sebagai pernbayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan/atau diberikan oleh Pernerintah Daerah untuk kepentingan pribadi atau badan.

Berhubungan dengan retribusi daerah, Pemerintah Daerah hendaknya dapat mengernbangkan inisiatif dan upaya untuk rneningkatkan penerirnaan retribusi daerah. Upaya ini antara lain dilakukan dengan cara rnernberikan pelayanan publik secara profesional dan marnpu rnernberikan kepuasan kepada setiap penerirna pelayanan. Hal ini rnenjadi penting untuk dipertirnbangkan secara cermat dan komprehensif bagairnana teknis penerirnaan tersebut dibarengi dengan kernarnpuan rnemberikan pelayanan kepada rnasyarakat.

Dalarn konteks pengelolaan sumber-surnber penerirnaan Pendapatan Asli Daerah dari jenis retribusi tentu rnernpunyai konsekuensi yang harus dipikirkan oleh Pernerintah Daerah. Artinya, Pemerintah Daerah tidak boleh hanya rnernikirkan bagairnana memperoleh penerimaan yang sebesar-besarnya dari pernungutan retribusi, tetapi Pemerintah Daerah pun harus bertanggungjawab atas konsekuensi pernungutan retribusi tersebut. Dalarn hal ini persoalannya adalah

bagaimana biaya yang dikeluarkan untuk memberikan pelayanan dengan tingkat pemasukan yang diterima dari pemungutan retribusi atas pelayanan tersebut.

2.3.1.3. Laba Usaha Daerah

Adanya Badan Usaha Milik Daerah (BUMD) serta penyertaan modal Daerah ke dalam berbagai bentuk usaha patungan merupakan upaya Pemerintah Daerah untuk memperbanyak sumber Pendapatan Asli Daerah. Dengan membentuk badan usaha Pemerintah Daerah tentu berharap dapat memperoleh pendapatan yang lebih.

Dengan demikian, masing-masing Daerah dapat mengembangkan potensi perekonomian Daerah melalui badan usaha yang dikelolanya. Adapun ciri pokok dari perusahaan daerah adalah adanya kesatuan produksi (regional) dalam arti luas termasuk memberi jasa, menyelenggarakan kemanfaatan umum dan memupuk pendapatan.

Jenis usaha yang dikelolah Pemerintah Daerah sangat beraneka ragam. Hal ini tergantung pada kebutuhan dan kemampuan masing-masing Daerah. Semakin banyak potensi dan peluang usaha yang dapat dikembangkan, maka semakin besar pula kesempatan untuk meningkatkan kontribusi laba usaha Daerah terhadap Pendapatan Asli Daerah.

2.3.1.4. Lain-lain Pendapatan yang sah

Pasal 6 Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Daerah menjelaskan : Lain-lain PAD yang sah meliputi Hasil penjualan kekayaan daerah yang tidak dipisahkan, jasa giro, pendapatan bunga, keuntungan selisih nilai tukar rupiah terhadap mata uang asing, dan komisi, potongan, ataupun bentuk lain sebagai akibat dari penjualan dan/atau pengadaan barang dan/atau jasa oleh daerah.

Berbeda dengan pengelolaan pajak daerah, retribusi daerah dan laba usaha milik daerah, pengelolaan lain-lain penerimaan Pendapatan Asli Daerah yang sah ini tampaknya sangat terbatas dan sumbemya pun bersifat khusus, seperti misalnya hibah, penjualan asset tetap Daerah, dan jasa giro. Perhitungan terhadap

pengelolaan sumber-sumber penerimaan seperti ini tentu kurang optimal bagi perumusan kebijakan keuangan Daerah. Namun demikian, hal terpenting dalam menganalisis kineija keuangan Daerah adalah bagaimana secara kreatif masing-masing Daerah dapat mengembangkan atau memperluas penerimaan dari lain-lain Pendapatan Asli Daerah yang sah, dengan tetap memperhatikan peraturan perundang-undangan yang berlaku. Hal ini tergantung pada kemampuan dan kreativitas Daerah dalam menilai potensi sumber-sumber penenmaannya, termasuk dalam mengelola sistem keuangannya.

2.3.2. Dana Bagi Hasil

Dana Perimbangan yang berasal dari Dana Bagi Hasil (DBH) bersumber dari penerimaan pajak dan s\Jmber daya alam. Untuk mengurangi kesenjangan vertikal (vertical imbalance) an tara pusat dan daerah dilakukan sistem bagi basil

penerimaan pajak dan bukan pajak antara pusat dan daerah. Pola bagi basil penerimaan ini dilakukan dengan persentase tertentu yang di<Jasa.rkan atas daerah penghasil.

2.3.3. Dana Alokasi Umum

Tujuan dari Dana Alokasi Umum adalah untuk mengurangi ketimpangan dalam kebutuhan pembiayaan dan penguasaan pajak antara Pusat dan Daerah . Jumlah total DAU dialokasikan sebesar minimal 26 persen dari pendapatan dalam negeri netto yang telah ditetapkan dalam APBN (Pasal 27 UU 33/2004). Dengan dana perimbangan ini, diharapkan akan memberikan kepastian bagi pemerintah daerah dalam memperoleh sumber-sumber pembiayaan untuk memenuhi kebutuhan pengeluaran yang menjadi tanggung jawabnya.

Kebutuhan DAU oleh suatu daerah ditentukan dengan menggunakan pendekatan fiscal gap, dimana kebutuhan DAU suatu daerah ditentukan oleh kebutuhan daerah (fiscal need) dan potensi daerah (fiscal capacity). Berdasarkan konsep fiscal gap ini, distribusi DAU kepada daerah-daerah yang memiliki

mempunyai kemampuan keuangan relatif kecil akan memperoleh DAU yang besar.

2.3.4. Dana Alokasi Khusus

Dana Alokasi Khusus adalah dana yang disediakan di dalam APBN yang dialokasikan kepada daerah untuk membantu membiayai kebutuhan khusus. Sesuai dengan UU Nomor 25 Tahun 1999 jo PP Nomor 104 Tahun 2000, DAK dialokasikan kepada daerah untuk memenuhi kebutuhan khusus dengan memperhatikan ketersediaan dana dari APBN. Kriteria kebutuhan khusus tersebut meliputi, pertama, kebutuhan yang tidak dapat diperhitungkan dengan

menggunakan rumus alokasi umum, kedua, kebutuhan yang merupakan komitmen

atau prioritas nasional, dan ketiga, kebutuhan untuk membiayai kegiatan reboisasi

dan penghijauan oleh daerah penghasil. Berdasarkan kriteria kebutuhan khusus tersebut, DAK dibedakan atas DAK dana reboisasi (DAK DR) dan DAK non-dana reboisasi (DAK Non-DR).

2.4. Interaksi Spasial

2.4.1. Teori/Modei-Model Interaksi Spasial

lnteraksi spasial adalah istilah umum mengenai pergerakan spasial dan aktifitas-aktifitas manusia dan model interaksi spasial yang paling umum digunakan adalah model gravitasi. Dua prinsip pokok interaksi spasial adalah:

1. Mesin penggerak dari pergerakan dan interaksi adalah kekuatan dorong-tarik dari supply-demand.

2. Penghambat pergerakan dan interaksi adalah pengaruh ''friction dan distance".

Intera.ksi antara dua tempat ( dua kala) dipengaruhi oleh produksi yang dihasilkan oleh masyarakat di dua tempat tersebut, jarak antara dua tempat tersebut dan besarnya pengaruh jarak dua tempat tersebut.

Interaksi antar wilayah merupakan suatu mekanisme yang menggambarkan dinamika yang terjadi disuatu wilayah karena aktivitas yang dilakukan oleh

sumberdaya manusta di dalam suatu wilayah. Aktivitas-aktivitas yang dimaksudkan mencakup di antaranya mobilitas keija, migrasi, arus informasi dan arus komoditas, mobilitas pelajar dan aktifitas-aktifitas konferensi, seminar, lokakarya atau kegiatan sejenisnya, pemanfaatan fasilitas pribadi dan atau fasilitas umum, bahkan tukar menukar pengetahuan.

2.4.1.1. Model Gravitasi

Model grafitasi adalah salah satu model yang umum dipakai di dalam menjelaskan fenomena interaksi antar wilayah. Model gravitasi merupakan salah satu alat analisis yang memungkinkan kita menjelaskan keberadaan kegiatan pada suatu lokasi. Model gravitasi adalah model yang paling banyak digunakan untuk rnelihat besarnya daya tarik dari suatu potensi yang berada pada suatu lokasi. Model ini sering digunakan untuk melihat kaitan potensi suatu lokasi dan besarnya wilayah pengaruh dari potensi tersebut.

Model ini pada dasarnya merupakan bentuk analogi fenornena Hukurn Fisika Gravitasi Newton yang dikembangkan untuk ilmu sosial. Dalam perkembangnnya model gravitasi lebih lanjut, interaksi antar dua wilayah i dan j dirnodelkan sebagai fungsi dari rnassa kedua wilayah m; dan m1, serta jarak antar

kedua wilayah dy·, sebagai berikut:

u p

m. m.

T. =k

I J lJd ..

c I) dirnana:TiJ : Interaksi spasial i danj (peijalanan, arus barang/orang, dll)

m; : massa wilayah asal i (populasi, PDRB, rasio lahan urban,dll),pushfactor m1 : massa wilayah tujuan j (populasi, PDRB, rasio laban urban, dll), pull

factor

diJ : jarak antar wilayah i danj

Garak

jalan, waktu tempuh, ongkos perjalanan, dll)a;

P,

c: koefisien peubah massa wilayah asal i, massa wilayah tujuanj danjarak dPenyelesaian dari persamaan diatas dapat dipecahkan dengan pendekatan fungsi regresi tinier dengan terlebih dahulu mentranformasikan persamaaan diatas ke dalam bentuk logaritma natural (In), sehingga menjadi:

InT.. =Ink

+alnm.

+

fllnm.

-clnd ..

lj 1

1

ljNilai parameter-parameter yang dihasilkan dari analisis di atas dapat menggambarkan karakteristik suatu wilayah. Wilayah dengan nilai

a

lebih besar dari {3, menunjukkan karakter wilayah produksi, dimana kegiatan interaksi wilayah terutama ditimbulkan oleh aktivitas produksi di wilayah tersebut. Sedangkan wilayah denganf3

yang lebih tinggi daria

adalah karakteristik wilayah pasar. Daya tarik pasar menjadi faktor daya tarik yang dominan di dalam interaksi antar sub-wilayah di wilayah tersebut. Nilai c menunjukkan elastisitas perubahan interaksi (TiJ) untuk setiap perubahan/peningkatan jarak, artinya, terdapat dampak yang tinggi dari setiap perubahan jarak (aksesibilitas) terhadap interaksi antar-wilayah.2.4.1.2. Analisis Divenitas (Entrop1)

Perkembangan suatu sistem dapat dipahami dari semakin meningkatnya jumlah komponen system serta penyebaran (jangkauan spasial) komponen sistem tersebut. Kedua hal tersebut pada dasarnya bermakna peningkatan kuantitas komponen serta perluasan hubungan spasial dari komponen di dalam sistem maupun dengan sistem luar. Artinya suatu sistem dikatakan berkembang jika jumlah dari komponen/aktifitas sistem tersebut bertambah atau aktifitas dari

komponen sistem tersebar lebih luas. Perluasan jumlah komponen aktifitas ini dapat dianalisis dengan menghitung indeks diversifikasi dengan konsep entropi.

Prinsip pengertian indeks entropi ini adalah semakin beragam aktifitas atau semakin luas jangkauan spasial, maka semakin tinggi entropi wilayah. Artinya wilayah tersebut semakin berkembang.

Persamaan umum entropi salah satunya adalah adalah Shanon entropi index

sebagai berikut :

n

I

Pi= 1 (Proporsi) i=ldimana : P; adalah peluang yang dihitung dari persamaan :

;~i

Dalam identifikasi tingkat perkembangan sistem dengan konsep entropi ini berlaku bahwa makin tinggi nilai entropi maka tingkat perkembangan suatu system akan semakin tinggi. Nilai entropi itu sendiri selalu lebih besar atau paling tidak sama dengan 0 ( S 2: 0 ). Wilayah dengan nilai S paling tinggi dibanding yang lain adalah merupakan wilayah yang paling berkembang. Sektor yang terdapat disemua lokasi (nilai S merata) kurang memusat jika dibandingkan sektor yang nilai S nya tidak merata.

2.4.1.3. Linear Programming Transport Model

Linear Programming merupakan teknik matematis untuk menemukan keputusan optimum dengan memperhatikan kendala ( contraints) tertentu dalam bentuk ketidaksamaan linear yang dinyatakan dalam bentuk variabel-variabel tertentu. Optimasi menyangkut masalah maksimisasi atau minimisasi.

Jika variabel

x

dan y adalah fungsi dariz,

maka nilaiz

maksimum apabila setiap pergerakan dari titik itu menyebabkan menurunnya nilai nilaix

dan begitu sebaliknya.Apabila biaya dan harga per unit berubah bersama besarnya output, masalah itu bukan merupakan masalah linear, tetapi jika keduanya tidak berubah bersama output masalahnya adalah masa/ah linear.

Dengan dem.ikian linear programming dapat didefinisikan sebagai suatu metode untuk menetapkan kombinasi optimal faktor-faktor untuk memproduksi output tertentu atau kombinasi optimal produk yang akan diproduksi.

Asumsi linear programming:

1. Adanya kendala tertentu atau keterbatasan sumber tertentu, misalnya kredit, bahan mentah, keterbatasan ruang.

3. Hubungan linear antara berbagai variabel yang mencerminkan adanya proporsi yang konstan antara input dan output didalam suatu proses.

4. Harga dan koefisien input dan output adalah tertentu dan konstan dan keduanya dapat diketahu dengan pasti.

5. Sumber total yang dipakai harus sama dengan jumlah sumber yang dipakai oleh masing-masing perusahaan.

6. Faktor kelembagaan diasumsikan konstan.

Penggunaan linear programming dalam perencanaan misalnya dalam pemilihan altematif optimum dan minimisasi biaya pada suatu lokasi tertentu. Berbagai masalah transportasi dalam memecahkan masalah angkutan seperti: pemilihan rute, transportasi barang, alokasi alat transportasi yang digunakan.

Keterbatasan linear programming:

1. Tidak mudah menetapkan fungsi tujuan tertentu.

2. Tidak mudah menemukan adanya berbagai kendala sosial, kelembagasn, finasial yang mungkin menghambat pencapaian tujuan yang telah ditetapkan.

3.

Kendala-kendala terse but tidak dapat dinyatakan seca.ra langsung sebagai ketidaksamaan linear.4. Jika masalah diatas dapat diatasi, masalah pokoknya adalah memperkirakan nilai yang relevan dari berbagai koefisien konstan yang masuk kedalam masalah linear programming yaitu populasi, harga dan sebagainya.

5. Kebanyakan hubungan adalah nonlinier, sedangkan linear programming diasumsikan hubungan input dan output.

6.

Teknik ini mengasumsikan adanya persaingan mumi dalam produk dan pasar faktor.Teknik yang terdapat dalam linear programming adalah sama dengan teknik yang dipergunakan di dalam analisa input-output industri.

2.4.2. Spatial Econometrics

Menurut LeSage (1999), berhubungan dengan masalah data spasial, ada 2 hal yang perlu diperhatikan dalam masalah data yang berhubungan dengan komponen lokasi, yaitu:

I) ketergantungan spasial (spatial dependence): pengamatan pada suatu lokasi

tergantung pula pada lokasi yang lain.

y;

=

j(y1), i=

I, ... ,n

j :/= i2) spatial heterogeneity : variasi hubungan antar tempat y; =X/);+ e;

dimana X; adalah explannatory variable berupa vektor yang diasosiasikan

dengan parameter fi;, y; adalah dependent variable dalam observasi ( atau

lokasi).

Karena regresi biasa kurang mengakomodir masalah-masalah yang berhubungan dengan komponen lokasi tersebut, maka dikembangkan regresi spasial untuk mngakomodirnya.

2.4.2.1. Spatial autoregressive models

Prinsip dasar Spatial Autoregressive Model mirip dengan regresi berbobot (weighted regression), dengan variable yang menjadi pembobot adalah faktor

lokasi. Kedekatan dan keterkaitan antar lokasi

ini

menyebabkan munculnya fenomena 'autokorelasi spasial'. Spatial autoregressive merupakan pengembangan dari regresi sederhana, yang digunakan untuk data spasial. Misalnya untuk mengetahui tingkat perkembangan di suatu wilayah selain dipengaruhi veriabel bebas (basil olah PCA) juga dipengaruhi oleh variable lain, yaitu hubungan spasial.Spatial Autoregressive Model ini digunakan untuk membuat model

pendugaan terhadap nilai dari variabel penjelas. Prasyarat dalam analysis Spatial

Autoregressive Model adalah sample

harus

independent. Untuk itu sebelum dilakukan model ini, data harus diolah terlebih dahulu salah satunya denganmenggunakan PCA (Principal Component Analysis).

Data yang digunakan untuk variabel bebas (x) berasal dari komponen utama basil pengolahan PCA. Representasi faktor lokasi pada spatial autoregressive model dalam bentuk matriks kedekatan yang disebut matriks pembobot spasial. Untuk perhitungan matriks pembobot spasial (W) yang paling umum digunakan adalah ketetanggaan (batas wilayah) antar kabupaten/kota (kontiguity) dan fungsi jarak antar wilayah misalnya kebalikan jarak antar kabupaten/kota. Tidak menutup kemungkinan, pembobot spasial ( W) juga menggunakan aspek-aspek lain misalnya: aliran komoditas barang antar wilayah atau aliran kendaraan antar wilayah

Rumus umum Spatial Autoregressive Model adalah sebagai berikutl:

n n

Yr=a+ _LpuWkY,.

+

LP2.kWkXr +PXr +&r

k=l k=l

dimana:

Yr Fungsi tujuan/peubah respon/dependent variable , misalnya Kinerja Pembangunan Daerah r

~

p

Konstanta/koefisien fungsi regresiP

1.k Koefisien regresiWk

Matriks pembobot spasial antar wilayah n.. Konstanta/koefisien regresir~.k

X Variabel bebas/peubah penjelas/independent variabel misalnya: pola pengalokasian anggaran

n banyaknya jenis pembobot spasial

Seperti dalam Kelley (1997), bahwa teknik econometrics dibagun dari data-data yang terikat oleh observasi dari waktu ke waktu. Secara nyata, ketergantungan data yang melibatkan observasi antar ruang sedikit mendapat perhatian. Meskipun demikian ada beberapa teknik untuk mengakomodasi data spasial tersebut diantaranya adalah Spatial Auto Regressions (SAR), Conditional Auto Regresssions (CAR), dan kriging. Dalam operasi ekonometrics diperlukan perhitungan-perhitungan determinan, invers, dan perkalian matriks (n x n) dimana

n adalah jumlah observasi yang dilakukan.Karenany~ sering terjadi proses estimasi spasial memerlukan sebanyak n3 operasi. Sehingga hila jumlah data sangat banyak akan memerlukan proses komputasi yang cukup berat. Untuk matriks yang banyak elemen nol (0) atau disebut matriks jarang (sparse matrix), teknik matriks jarang akan mengurangi alokasi memori yang diperlukan dan mempercepat waktu komputasi. Salah satu perangkat lunak yang menduk.ung operasi matriks jarang adalah MA TLAB.

2.5. Sistem Infonnasi Geografis

Sistem Informasi Geografis (SIG) merupakan suatu sistem (berbasiskan komputer) yang digunakan untuk menyimpan dan memanipulasi . infonnasi-informasi geografis. SIG dirancang untuk. mengumpulkan, menyimpan dan menganalisis obyek-obyek dan fenomena-fenomena dimana lokasi geografis merupakan karakteristik yang penting atau kritis untuk. dianalisis. Dengan demikian SIG merupakan sistem "komputer yang memiliki empat kemampuan dalam menganalisis data yang berreferensi geografis, yaitu masukan, keluaran, manajemen data (penyimpanan dan pemanggilan data) serta analisis dan manipulasi data.

SIG memungkink.an pengguna untuk. memahami konsep-konsep lokasi, posisi, koordinat, pe~ ruang dan pennodelan spasial secara mudah. Selain itu dengan SIG pengguna dapat membaw~ meletakkan dan menggunakan data yang menjadi miliknya sendiri ke dalam sebuah bentuk (model) representasi miniatur perrnuk.aan bumi untuk. kemudian dimanipulasi, dimodelkan atau dianalisis baik secara tekstuaL secara spasial maupun kombinasinya (analisis melalui query atribut dan spasial), hingga akhimya disajikan dalam bentuk sesuai dengan kebutuhan pengguna