Bab ini berisikan penjelasan mengenai Profil APBD

Kabupaten/Kota, profil investasi dan proyeksi investasi

dalam pembangunan Bidang Cipta Karya, serta strategi

Sesuai PP no. 38 tahun 2007 tentang Pembagian Urusan Pemerintahan antara Pemerintah,

Pemerintahan Daerah Provinsi, dan Pemerintahan Daerah Kabupaten/Kota, diamanatkan bahwa

kewenangan pembangunan bidang Cipta Karya merupakan tanggung jawab Pemerintah

Kabupaten/Kota. Oleh karena itu, Pemerintah Kabupaten/Kota terus didorong untuk meningkatkan

belanja pembangunan prasarana Cipta Karya agar kualitas lingkungan permukiman di daerah

meningkat. Di samping membangun prasarana baru, pemerintah daerah perlu juga perlu

mengalokasikan anggaran belanja untuk pengoperasian, pemeliharaan dan rehabilitasi prasarana

yang telah terbangun. Namun, seringkali pemerintah daerah memiliki keterbatasan fiscal dalam

mendanai pembangunan infrastruktur permukiman. Pemerintah daerah cenderung meminta

dukungan pendanaan pemerintah pusat, namun perlu dipahami bahwa pembangunan yang

dilaksanakan Ditjen Cipta Karya dilakukan sebagai stimulan dan pemenuhan standar pelayanan

minimal. Oleh karena itu, alternatif pembiayaan dari masyarakat dan sektor swasta perlu

dikembangkan untuk mendukung pembangunan bidang Cipta Karya yang dilakukan pemerintah

daerah. Dengan adanya pemahaman mengenai keuangan daerah, diharapkan dapat disusun

langkah-langkah peningkatan investasi pembangunan bidang Cipta Karya di daerah. Pembahasan

aspek pembiayaan dalam RPI2-JM bidang Cipta Karya pada dasarnya bertujuan untuk:

a. Mengidentifikasi kapasitas belanja pemerintah daerah dalam melaksanakan pembangunan

bidang Cipta Karya,

b. Mengidentifikasi alternatif sumber pembiayaan antara lain dari masyarakat dan sektor swasta

untuk mendukung pembangunan bidang Cipta Karya,

c. Merumuskan rencana tindak peningkatan investasi bidang Cipta Karya.

9.1 Arahan Kebijakan Pembiayaan Bidang Cipta Karya

Pembiayaan pembangunan bidang Cipta Karya perlu memperhatikan arahan dalam

peraturan dan perundangan terkait, antara lain:

1. Undang-Undang No. 32 Tahun 2004 Tentang Pemerintah Daerah: Pemerintah daerah diberikan hak otonomi daerah, yaitu hak, wewenang, dan kewajiban daerah otonom

untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan

masyarakat setempat sesuai dengan peraturan perundangundangan. Dalam hal ini,

Pemerintah Daerah menyelenggarakan urusan pemerintahan yang menjadi

kewenangannya, kecuali urusan pemerintahan yang menjadi urusan Pemerintah Pusat

yaitu politik luar negeri, pertahanan, keamanan, yustisi, moneter dan fiskal nasional,

serta agama.

2. Undang-Undang No. 33 Tahun 2004 Tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Daerah: untuk mendukung penyelenggaraan otonomi daerah,

pemerintah daerah didukung sumber-sumber pendanaan meliputi Pendapatan Asli

Daerah, Dana Perimbangan, Pendapatan Lain yang Sah, serta Penerimaan

daerah yang dituangkan dalam Anggaran Pendapatan dan Belanja Daerah (APBD) yang

ditetapkan melalui Peraturan Daerah.

3. Peraturan Pemerintah No. 55 Tahun 2005 Tentang Dana Perimbangan: Dana Perimbangan terdiri dari Dana Alokasi Umum, Dana Bagi Hasil, dan Dana Alokasi

Khusus. Pembagian DAU dan DBH ditentukan melalui rumus yang ditentukan

Kementerian Keuangan. Sedangkan DAK digunakan untuk mendanai kegiatan khusus

yang ditentukan Pemerintah atas dasar prioritas nasional. Penentuan lokasi dan

besaran DAK dilakukan berdasarkan kriteria umum, kriteria khusus, dan kriteria teknis.

4. Peraturan Pemerintah No. 38 Tahun 2007 tentang Pembagian Urusan Pemerintahan Antara Pemerintah, Pemerintahan Daerah Provinsi, Dan Pemerintahan Daerah

Kabupaten/Kota: Urusan pemerintahan yang menjadi kewenangan pemerintahan

daerah, terdiri atas urusan wajib dan urusan pilihan. Urusan wajib yang menjadi

kewenangan pemerintahan daerah untuk kabupaten/kota merupakan urusan yang

berskala kabupaten/kota meliputi 26 urusan, termasuk bidang pekerjaan umum.

Penyelenggaraan urusan pemerintahan yang bersifat wajib yang berpedoman pada

standar pelayanan minimal dilaksanakan secara bertahap dan ditetapkan oleh

Pemerintah. Urusan wajib pemerintahan yang merupakan urusan bersama diserahkan

kepada daerah disertai dengan sumber pendanaan, pengalihan sarana dan prasarana,

serta kepegawaian sesuai dengan urusan yang didesentralisasikan.

5. Peraturan Pemerintah No. 30 Tahun 2011 tentang Pinjaman Daerah: Sumber pinjaman daerah meliputi Pemerintah, Pemerintah Daerah Lainnya, Lembaga Keuangan

Bank dan Non-Bank, serta Masyarakat. Pemerintah Daerah tidak dapat melakukan

pinjaman langsung kepada pihak luar negeri, tetapi diteruskan melalui pemerintah pusat.

Dalam melakukan pinjaman daerah Pemda wajib memenuhi persyaratan:

a. total jumlah pinjaman pemerintah daerah tidak lebih dari 75% penerimaan APBD

tahun sebelumnya;

b. memenuhi ketentuan rasio kemampuan keuangan daerah untuk mengembalikan

pinjaman yang ditetapkan pemerintah paling sedikit 2,5;

c. persyaratan lain yang ditetapkan calon pemberi pinjaman;

d. tidak mempunyai tunggakan atas pengembalian pinjaman yang bersumber dari

pemerintah;

e. pinjaman jangka menengah dan jangka panjang wajib mendapatkan persetujuan

DPRD.

6. Peraturan Presiden No. 67 Tahun 2005 Tentang Kerjasama Pemerintah dengan Badan Usaha dalam Penyediaan Infrastruktur (dengan perubahan Perpres 13/2010 &

Perpres 56/2010): Menteri atau Kepala Daerah dapat bekerjasama dengan badan usaha

dalam penyediaan infrastruktur. Jenis infrastruktur permukiman yang dapat

dikerjasamakan dengan badan usaha adalah infrastruktur air minum, infrastruktur air

7. Peraturan Menteri Dalam Negeri No. 13 Tahun 2006 Tentang Pedoman Pengelolaan Keuangan Daerah (dengan perubahan Permendagri 59/2007 dan Permendagri

21/2011): Struktur APBD terdiri dari:

a. Pendapatan daerah yang meliputi: Pendapatan Asli Daerah, Dana Perimbangan,

dan Pendapatan Lain yang Sah.

b. Belanja Daerah meliputi: Belanja Langsung dan Belanja Tidak Langsung.

c. Pembiayaan Daerah meliputi: Pembiayaan Penerimaan dan Pembiayaan

Pengeluaran.

8. Peraturan Menteri PU No. 15 Tahun 2010 Tentang Petunjuk Teknis Penggunaan Dana Alokasi Khusus Bidang Infrastruktur: Kementerian PU menyalurkan DAK untuk

pencapaian sasaran nasional bidang Cipta Karya, Adapun ruang lingkup dan kriteria

teknis DAK bidang Cipta Karya adalah sebagai berikut:

a. Bidang Infrastruktur Air Minum DAK Air Minum digunakan untuk memberikan akses

pelayanan sistem penyediaan air minum kepada masyarakat berpenghasilan rendah

di kawasan kumuh perkotaan dan di perdesaan termasuk daerah pesisir dan

permukiman nelayan. Adapun kriteria teknis alokasi DAK diutamakan untuk program

percepatan pengentasan kemiskinan dan memenuhi sasaran/ target Millenium

Development Goals (MDGs) yang mempertimbangkan:

- Jumlah masyarakat berpenghasilan rendah;

- Tingkat kerawanan air minum.

b. Bidang Infrastruktur Sanitasi DAK Sanitasi digunakan untuk memberikan akses

pelayanan sanitasi (air limbah, persampahan, dan drainase) yang layak skala

kawasan kepada masyarakat berpenghasilan rendah di perkotaan yang

diselenggara-kan melalui proses pemberdayaan masyarakat. DAK Sanitasi

diutamakan untuk program peningkatan derajat kesehatan masyarakat dan

memenuhi sasaran/target MDGs yang dengan kriteria teknis:

- kerawanan sanitasi;

- cakupan pelayanan sanitasi.

9. Peraturan Menteri PU No. 14 Tahun 2011 tentang Pedoman Pelaksanaan Kegiatan Kementerian Pekerjaan Umum yang Merupakan Kewenanangan Pemerintah dan

Dilaksanakan Sendiri: Dalam menyelenggarakan kegiatan yang dibiayai dana APBN,

Kementerian PU membentuk satuan kerja berupa Satker Tetap Pusat, Satker Unit

Pelaksana Teknis Pusat, dan Satuan Non Vertikal Tertentu. Rencana program dan

usulan kegiatan yang diselenggarakan Satuan Kerja harus mengacu pada RPI2-JM

bidang infrastruktur ke-PU-an yang telah disepakati. Gubernur sebagai wakil Pemerintah

mengkoordinasikan penyelenggaraan urusan kementerian yang dilaksanakan di daerah

dalam rangka keterpaduan pembangunan wilayah dan pengembangan lintas sektor.

Berdasarkan peraturan perundangan tersebut, dapat disimpulkan bahwa lingkup sumber

dana kegiatan pembangunan bidang Cipta Karya yang dibahas dalam RPI2-JM bidan

a. Dana APBN, meliputi dana yang dilimpahkan Ditjen Cipta Karya kepada Satuan Kerja di tingkat provinsi (dana sektoral di daerah) serta Dana Alokasi Khusus bidang

Air Minum dan Sanitasi.

b. Dana APBD Provinsi, meliputi dana daerah untuk urusan bersama (DDUB) dan dana lainnya yang dibelanjakan pemerintah provinsi untuk pembangunan

infrastruktur permukiman dengan skala provinsi/regional.

c. Dana APBD Kabupaten/Kota, meliputi dana daerah untuk urusan bersama (DDUB) dan dana lainnya yang dibelanjakan pemerintah kabupaten untuk pembangunan

infrastruktur permukiman dengan skala kabupaten/kota.

d. Dana Swasta meliputi dana yang berasal dari skema kerjasama pemerintah dan swasta (KPS), maupun skema Corporate SocialResponsibility (CSR).

e. Dana Masyarakat melalui program pemberdayaan masyarakat.

f. Dana Pinjaman, meliputi pinjaman dalam negeri dan pinjaman luar negeri.

Dana-dana tersebut digunakan untuk belanja pembangunan, pengoperasian dan

pemeliharaan prasarana yang telah terbangun, serta rehabilitasi dan peningkatan prasarana

yang telah ada. Oleh karena itu, dana-dana tersebut perlu dikelola dan direncanakan secara

terpadu sehingga optimal dan memberi manfaat yang sebesar-besarnya bagi peningkatan

pelayanan bidang Cipta Karya. Pembahasan mengenai aspek keuangan dalam penyusunan

RPI2JM pada dasarnya adalah dalam rangka membuat taksiran dana yang tersedia untuk

memenuhi kebutuhan pembelanjaan prasarana Kota yang meliputi :

1. Pembelanjaan untuk pengoperasian dan pemeliharaan prasarana yang telah terbangun;

2. Pembelanjaan untuk rehabilitasi dan peningkatan prasarana yang telah ada

3. Pembelanjaan untuk pembangunan prasarana baru

Pembahasan aspek ekonomi dalam penyusunan RPI2JM perlu memperhatikan hasil total

atau produktifitas dan keuntungan yang diperoleh dari penggunaan sumberdaya bagi

masyarakat dan keuntungan ekonomis secara menyeluruh tanpa melihat siapa yang

menyediakan sumber dana tersebut dan siapa dalam masyarakat yang menerima hasil

9.2 Komponen Keuangan

9.2.1 Komponen Penerimaan Pendapatan

Komponen Penerimaan Pendapatan merupakan penerimaan yang merupakan hak

pemerintah daerah yang diakui sebagai penambah kekayaan bersih. Penerimaan

Pendapatan Daerah terdiri atas : (1) Pendapatan Asli Daerah (PAD); (2) Dana Perimbangan;

dan (3) Pendapatan lainnya yang sah. Berikut akan dijelaskan satu persatu subkomponen

Pendapatan dan gambaran umum tentang subkomponen Pendapatan di daerah pada

umumnya.

A. Pendapatan Asli Daerah (PAD)

Pendapatan Asli Daerah (PAD) adalah pendapatan daerah yang dipungut berdasarkan

peraturan daerah sesuai dengan peraturan perundangan. PAD bersumber dari :

1. Pajak daerah , antaran lain : Pajak Kendaraan Bermotor , Pajak Kendaraan diatas air ,

Pajak Balik Nama , Pajak Bahan Bakar , Pajak Pengambilan Air Tanah , Pajak Hotel,

Pajak Restoran, Pajak Hiburan, Pajak Reklame, Pajak Penerangan Jalan, Pajak

Golongan C, Pajak Parkir, dan Pajak lain-lain. Pajak Pajak daerah ini diatur oleh UU No.

34/2000 tentang Pajak Daerah dan Retribusi daerah, Peraturan Pemerintah No. 65/2001

tentang Pajak Daerah.

2. Retribusi Daerah, antara lain : Retribusi Pelayanan Kesehatan, Retribusi Pelayanan

Persampahan, Retribusi Biaya Cetak Kartu, Retribusi pemakaman, Retribusi Parkir di

Pinggir Jalan, Retribusi Pasar, Retribusi Pengujian Kendaraan Bermotor, Retribusi

Pemadam Kebakaran, dan lain-lain. Retribusi ini diatur oleh UU No.34/2000 tentang

pajak daerah dan retribusi daerah, dan Peraturan Pemerintah No.66/2001 tentang

Retribusi Daerah.

3. Hasil Pengelolaan Kekayaan Daerah yang di pisahkan , antara lain hasil deviden BUMD;

dan

4. Lain – lain pendapatan yang sah , antara lain : hasil penjualan kekayaan daerah yang

tidak dipisahkan, jasa giro, pendapatan bunga, keuntungan selisih nilai tukar komisi,

potongan dan lain-lain yang sah.

B. Dana Perimbangan

Dana Perimbangan adalah dana yang bersumber dari APBN yang dialokasikan kepada

daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Dana

perimbangan terdiri atas ;

1. Dana Bagi Hasil terdiri atas Bagi Hasil Pajak (BHP) dan Bagi Hasil Bukan Pajak (BHBP)

atau yang berasal dari hasil pengelolaan sumber daya alam. BHP antara lain : Pajak

Bumi Bangunan (PBB), Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB), dan

Pajak Penghasilan Badan Maupun Pribadi; sedangkan BHBP antara lain : Kehutanan,

pertambangan umum, perikanan, pertambanagan minyak bumi, pertambangan gas

2. Dana Alokasi Umum (DAU) dibagikan berdasarkan ”Celah Fiskal” yaitu selisih antara

kebutuhan Fiskal dan Kapasitas Fiskal ditambah Alokasi Dasar.

3. Dana Alokasi Khusus (DAK) yang diberikan untuk kegiatan khusus, misalnya: reboisasi,

penambahan sarana pendidikan dan kesehatan, dan bencana alam.

9.2.2 Komponen Pengeluaran Belanja

Komponen Pengeluaran Belanja terdiri atas :

1. Belanja Operasi

2. Belanja Modal

3. Transfer ke Desa/ Kelurahan

4. Belanja Tak Terduga

9.2.3 Komponen Pembiayaan

Komponen Pembiayaan (Financial) merupakan komponen yang baru dalam sistem

Keuangan Daerah. Istilah Pembiayaan berbeda dengan Pendanaan (Funding). Pendanaan

diartikan sebagai dana atau uang dan digunakan sebagai kata umum, sedangkan

Pembiayaan diartikan sebagai penerimaan yang perlu dibayar kembali dan/atau pengeluaran

yang akan diterima kembali. Contoh Konkritnya, didalam SAP-D yang lama, apabila daerah

memperoleh pinjaman, Pinjaman tersebut diakui sebagai Pendapatan, selanjutnya

Penerimaan Pendapatan dari Pinjaman ini tidak mempunyai konsekuensi atau dicatat

pembayaran kembali; sedangkan di dalam SAP-D yang baru, apabila daerah memperoleh

pinjaman, maka diterima sebagai penerimaan pembayaran yang perlu dibayar kembali.

Demikian pula bila daerah memberi pinjaman, maka di keluarkan sebagai Pengeluaran

Pinjaman karena akan diterima kembali.

9.3 Profil Keuangan Daerah

9.3.1 Profil APBD Kota Mataram

Bagian ini menggambarkan struktur APBD Kota Mataram selama 3-5 tahun terakhir dengan

sumber data berasal dari dokumen Realiasasi APBD dalam 5 tahun terakhir. Komponen yang

dianalisis berdasarkan format Permendagri No. 13 Tahun 2006 adalah sebagai berikut:

a. Belanja Daerah yang meliputi: Belanja Langsung dan Belanja Tak Langsung.

b. Pendapatan daerah yang meliputi: Pendapatan Asli Daerah, Dana Perimbangan, dan Pendapatan Lain yang Sah.

c. Pembiayaan Daerah meliputi: Pembiayaan Penerimaan dan Pembiayaan Pengeluaran.

Untuk melihat perkembangan terakhir mengenai profil keuangan daerah Kota Mataram,

untuk melihat kecenderungan keuangan daerah 5 tahun mendatang. Secara umum

profilkeuangan daerah ini memuat Pendapatan Asli Daerah (PAD) dan pengeluaran daerah.

Berikut ini adalah profil APBD Kota Mataram dari tahun 2010 hingga tahun 2014:

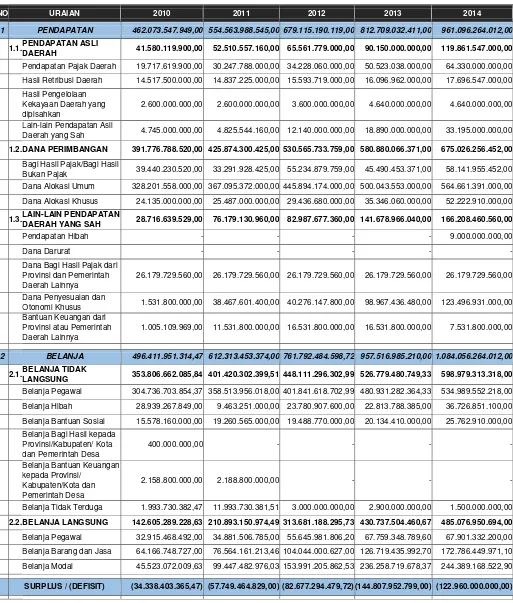

Tabel 9.1 Ringkasan APBD 5 Tahun Terakhir Kota Mataram

NO URAIAN 2010 2011 2012 2013 2014

1 PENDAPATAN 462.073.547.949,00 554.563.988.545,00 679.115.190.119,00 812.709.032.411,00 961.096.264.012,00

1.1. PENDAPATAN ASLI

DAERAH 41.580.119.900,00 52.510.557.160,00 65.561.779.000,00 90.150.000.000,00 119.861.547.000,00

Pendapatan Pajak Daerah 19.717.619.900,00 30.247.788.000,00 34.228.060.000,00 50.523.038.000,00 64.330.000.000,00

Hasil Retribusi Daerah 14.517.500.000,00 14.837.225.000,00 15.593.719.000,00 16.096.962.000,00 17.696.547.000,00 Hasil Pengelolaan

Kekayaan Daerah yang dipisahkan

2.600.000.000,00 2.600.000.000,00 3.600.000.000,00 4.640.000.000,00 4.640.000.000,00

Lain-lain Pendapatan Asli

Daerah yang Sah 4.745.000.000,00 4.825.544.160,00 12.140.000.000,00 18.890.000.000,00 33.195.000.000,00

1.2. DANA PERIMBANGAN 391.776.788.520,00 425.874.300.425,00 530.565.733.759,00 580.880.066.371,00 675.026.256.452,00

Bagi Hasil Pajak/Bagi Hasil

Bukan Pajak 39.440.230.520,00 33.291.928.425,00 55.234.879.759,00 45.490.453.371,00 58.141.955.452,00 Dana Alokasi Umum 328.201.558.000,00 367.095.372.000,00 445.894.174.000,00 500.043.553.000,00 564.661.391.000,00

Dana Alokasi Khusus 24.135.000.000,00 25.487.000.000,00 29.436.680.000,00 35.346.060.000,00 52.222.910.000,00

1.3. LAIN-LAIN PENDAPATAN

DAERAH YANG SAH 28.716.639.529,00 76.179.130.960,00 82.987.677.360,00 141.678.966.040,00 166.208.460.560,00

Pendapatan Hibah - - - - 9.000.000.000,00

Dana Darurat - - - - -

Dana Bagi Hasil Pajak dari Provinsi dan Pemerintah Daerah Lainnya

26.179.729.560,00 26.179.729.560,00 26.179.729.560,00 26.179.729.560,00 26.179.729.560,00

Dana Penyesuaian dan

Otonomi Khusus 1.531.800.000,00 38.467.601.400,00 40.276.147.800,00 98.967.436.480,00 123.496.931.000,00 Bantuan Keuangan dari

Provinsi atau Pemerintah Daerah Lainnya

1.005.109.969,00 11.531.800.000,00 16.531.800.000,00 16.531.800.000,00 7.531.800.000,00

2 BELANJA 496.411.951.314,47 612.313.453.374,00 761.792.484.598,72 957.516.985.210,00 1.084.056.264.012,00

2.1. BELANJA TIDAK

LANGSUNG 353.806.662.085,84 401.420.302.399,51 448.111.296.302,99 526.779.480.749,33 598.979.313.318,00

Belanja Pegawai 304.736.703.854,37 358.513.956.018,00 401.841.618.702,99 480.931.282.364,33 534.989.552.218,00

Belanja Hibah 28.939.267.849,00 9.463.251.000,00 23.780.907.600,00 22.813.788.385,00 36.726.851.100,00

Belanja Bantuan Sosial 15.578.160.000,00 19.260.565.000,00 19.488.770.000,00 20.134.410.000,00 25.762.910.000,00 Belanja Bagi Hasil kepada

Belanja Tidak Terduga 1.993.730.382,47 11.993.730.381,51 3.000.000.000,00 2.900.000.000,00 1.500.000.000,00

2.2. BELANJA LANGSUNG 142.605.289.228,63 210.893.150.974,49 313.681.188.295,73 430.737.504.460,67 485.076.950.694,00

Belanja Pegawai 32.915.468.492,00 34.881.506.785,00 55.645.981.806,20 67.759.348.789,60 67.901.332.200,00

Belanja Barang dan Jasa 64.166.748.727,00 76.564.161.213,46 104.044.000.627,00 126.719.435.992,70 172.786.449.971,10

Belanja Modal 45.523.072.009,63 99.447.482.976,03 153.991.205.862,53 236.258.719.678,37 244.389.168.522,90

NO URAIAN 2010 2011 2012 2013 2014 3 PEMBIAYAAN DAERAH 34.338.403.365,47 57.749.464.829,00 82.677.294.479,72 144.807.952.799,00 122.960.000.000,00

3.1. PENERIMAAN

PEMBIAYAAN DAERAH 34.338.403.365,47 57.749.464.829,00 83.677.294.479,72 147.807.952.799,00 136.600.000.000,00

Sisa Lebih Perhitungan Anggaran Tahun Anggaran

Sebelumnya

15.144.249.185,00 52.749.464.829,00 83.677.294.479,72 87.807.952.799,00 76.600.000.000,00

Penerimaan Pinjaman

Daerah - - - 60.000.000.000,00 60.000.000.000,00

Pencairan Dana Cadangan 250.000.000,00 - - - -

Penerimaan Piutang 18.944.154.180,47 5.000.000.000,00 - - -

3.1. PENGELUARAN

PEMBIAYAAN DAERAH - - 1.000.000.000,00 3.000.000.000,00 13.640.000.000,00

Penyertaan Modal (Investasi) Pemerintah

Daerah

- 1.000.000.000,00 3.000.000.000,00 13.640.000.000,00

4 PEMBIAYAAN NETTO 34.338.403.365,47 57.749.464.829,00 82.677.294.479,72 144.807.952.799,00 122.960.000.000,00

5

Dilihat dari table diatas, maka dapat dilihat bahwa setiap tahunnya Kota Mataram ini memiliki

jumlah pendapatan yang cenderung meningkat, namun demikian pengeluaran atau anggaran

belanja pada table diatas juga mengelami peningkatan bahkan melebihi pendapatan yang

diperoleh oleh Kota Mataram. Berikut ini adalah grafik profil keuangan daerah 5 tahun

terakhir:

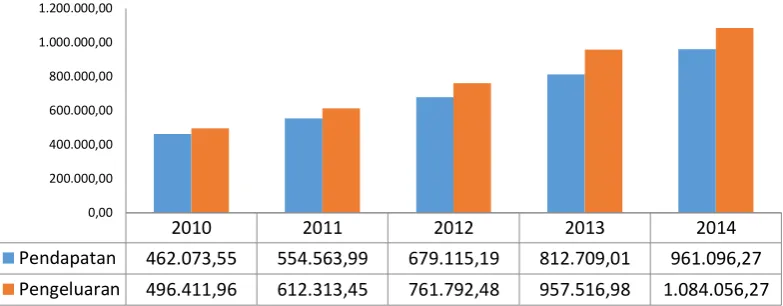

Gambar 9.1 Grafik Profil Pendapatan & Pengeluaran Kota Mataram (dalam Juta Rupiah)

Dilihat dari grafik diatas, terjadi ketimpangan antara jumlah pengeluaran Kota Mataram pada

tahun 2010-2014, oleh karena itu tren perkembangan 5 tahun kedepan kota kabupaten harus

mempertimbangkan aspek ini agar dapat merumuskan strategi untuk mendapatkan

pendapatan daerah yang lebih tinggi, atau bahkan dapat mengeliminir jumlah pengeluaran

Kota Mataram setiap tahunnya. Berikut ini adalah hasil proyeksi keuangan daerah pada tahun

2015-2019 berdasarkan analisis keuangan 5 tahun terakhir:

Tabel 9.2 Proyeksi Keuangan Daerah 2015-2019

2015 2016 2017 2018 2019

Pendapatan 1.085.851.943.027,75 1.210.607.622.043,50 1.335.363.301.059,25 1.460.118.980.075,00 1.584.874.659.090,75

Pengeluaran 1.230.967.342.186,38 1.377.878.420.360,77 1.377.878.420.360,77 1.377.878.420.360,77 1.377.878.420.360,77

Surplus (145.115.399.158,63) (167.270.798.317,27) (42.515.119.301,52) 82.240.559.714,23 206.996.238.729,99

Sumber: Analisis, 2014

Dilihat dari proyeksi diatas, perkembangan keuangan Kota Mataram masih mengalami

surplus, dimana pengeluaran belanja Kota Mataram lebih besar dari pendapatan yang

diterima oleh daerah. Namun demikian berdasarkan proyeksi keuangan daerah pada tahun

2018 hingga tahun 2019 terjadi peningkatan, dimana pendapatan pada tahun 2018 hingga

tahun 2019, peningkatan jumlah pendapatan tahun 2018 dan 2019 lebih besar dari pada

pengeluaran yaitu Rp. 1.460.118.980.075,00 dan Rp. 1.584.874.659.090,75.

Dilihat dari kecenderungan pengeluaran daerah untuk sektor keciptakaryaan, pengeluaran

setiap daerah untuk pembangunan keciptakaryaan adalah sebesar 4-5%, maka dari itu dalam

hal ini Pemerintah daerah Kota Mataram

Tabel 9.3 Belanja Tidak Langsung Kota Mataram

URUSAN/ SKPD/PROGRAM/KEGIATAN BELANJA TIDAK LANGSUNG

2010 2011 2012

DINAS PEKERJAAN UMUM 5.159.356.485,00 5.705.160.259,00 6.033.682.156,00

Urusan Wajib Pekerjaan Umum 5.159.356.485,00 5.705.160.259,00 6.033.682.156,00 Sumber: Bappeda Mataram 2014

Tabel 9.4 Belanja Langsung Kota Mataram

URUSAN/ SKPD/PROGRAM/KEGIATAN

BELANJA LANGSUNG

2010 2011 2012

DINAS PEKERJAAN UMUM 17.823.027.459,63 23.702.229.950,53 41.083.679.250,53

Urusan Wajib Pekerjaan Umum 17.823.027.459,63 23.702.229.950,53 41.083.679.250,53 Sumber: Bappeda Mataram 2014

Tabel 9.5 Total APBD Kota Mataram

URUSAN/ SKPD/PROGRAM/KEGIATAN

TOTAL APBD

2010 2011 2012

DINAS PEKERJAAN UMUM 22.982.383.944,63 29.407.390.209,53 47.117.361.406,53

Dilihat dari table diatas, dapat diketahui bahwa kontribusi pengeluaran Daerah Kota Mataram

terhadap total pengeluaran APBD Kota Mataram adalah sebagai berikut:

Tabel 9.6 Peningkatan Anggaran Belanja Kota Mataram (%) BELANJA TIDAK LANGSUNG BELANJA LANGSUNG

2010 2011 2012 2010 2011 2012

0,22449179 0,1940043 0,12805645 0,77550821 0,8059957 0,87194355

Sumber: Analisis 2014

Dilihat dari profil pengeluaran daerah tersebut, peningkatan pengeluaran belanja untuk dinas

pekerjaan umum pada tahun 2010 hingga tahun 2012 paling besar adalah pengeluaran untuk

belanja langsung, dan menurut perkembangannya paling besar adalah belanja angsung pad

tahun 2012 yaitu sebesar 0,87% dari Total APBD Kota Mataram TAhun 2012.

9.3.2 Keuangan Perusahaan Daerah

Pemerintah Kota Mataram belum memiliki perusahaan daerah yang mampu menunjang

peningkatan pendapatan daerah . PDAM Menang Mataram adalah perusahaan daerah yang

dimiliki bersama dengan pemerintah Kabupaten Lombok Barat.

9.4 Permasalahan dan Analisa Keuangan

9.4.1 Kondisi Keuangan Pemerintah Kota Mataram

Pendapatan Daerah Kota Mataram pada TA 2014 mengalami peningkatan sebesar Rp.

148.387.231.601,00 cukup relevan dengan tren pertumbuhan pendapatan daerah yang

terjadi pada tahun –tahun sebelumnya, yaitu pada tahun 2013, 2012, 2011 dan 2010.

Sementara jumlah pengeluarannya masih cukup besar daripada jumlah pendapatannya. Hal

demikian disebabkan oleh beberapa hal antara lain:

a. Lemahnya manajemen/pengelolaan pendapatan daerah di unit-unit pengelola PAD,

khususnya dari segi dukungan teknologi sistem informasi dan SDM baik dari sisi

kuantitas maupun kualitas.

b. Lemahnya penegakan peraturan-peraturan yang ada.

c. Banyaknya peraturan daerah yang sudah tidak sesuai dengan situasi sekarang.

d. Belum akuratnya data dan sistem yang ada sehingga kurang mendukung perhitungan

penerimaan pendapatan daerah

e. Lemahnya koordinasi dalam rangka optimalisasi Pendapatan Daerah khususnya PAD.

f. Proses transisi di pemerintah pusat juga turut menjadi penyebab turun drastisnya

9.4.2 Proyeksi Kemampuan Keuangan Kota Mataram

Proyeksi kemampuan keuangan Kota Mataram disesuaikan dengan kondisi keuangan

Pemerintah Kota Mataram :

1. Dihitung untuk kurun waktu 5 tahun

2. Menggunakan asumsi dasar sebagai berikut :

Melihat kecendrungan trend ( past trend ) Estimasi pertumbuhan akibet action plan

Kebijaksanaan khusus pemerintah Kota Mataram

3. Proyeksi ketersediaan dana untuk pelaksanaan RPI2JM

4. Perhitungan kemampuan memimjam Pemerintah Kota Mataram

A. Proyeksi Penerimaan dan Belanja

Ditinjau dari kontribusi terhadap total Belanja Daerah, pos Belanja Pegawai merupakan pos

yang paling tinggi menyerap Belanja Daerah yaitu sekitar 69,62 % dari total Belanja Daerah,

diikuti kemudian oleh pos Belanja Barang dan Jasa sebesar 12,57 %.

Penambahan Belanja Pegawai pada TA 2010 cukup tinggi yaitu sebesar 7,08 % diasumsikan

pos ini untuk lima tahun mendatang kenaikannya tidak sebesar seperti tahun sebelumnya,

sehingga pos belanja lainnya seperti Belanja Barang dan Jasa serta Belanja Modal

Tabel 9.7 Proyeksi APBD Kota Mataram 2015-2019

NO URAIAN 2010 2011 2012 2013 2014

Pertumbuhan

APBD 2015 2016 2017 2018 2019

1 PENDAPATAN 462073,5479 554563,9885 679115,1901 812709,0324 961096,264 20,10% 1.154.290,52 1.386.319,62 1.664.989,92 1.999.676,99 2.401.641,00

1.1.

PENDAPATAN ASLI

DAERAH 41580,1199 52510,55716 65561,779 90150 119861,547

1.2. DANA PERIMBANGAN 391776,7885 425874,3004 530565,7338 580880,0664 675026,2565

1.3.

LAIN-LAIN PENDAPATAN

DAERAH YANG SAH 28716,63953 76179,13096 82987,67736 141678,966 166208,4606

2 BELANJA 496411,9513 612313,4534 761792,4846 957516,9852 1084056,264 21,67% 1.318.938,75 1.604.713,22 1.952.406,45 2.375.434,38 2.890.119,78

2.1.

BELANJA TIDAK

LANGSUNG 353806,6621 401420,3024 448111,2963 526779,4807 598979,3133

2.2. BELANJA LANGSUNG 142605,2892 210893,151 313681,1883 430737,5045 485076,9507

SURPLUS / (DEFISIT) -34338,40337 -57749,46483 -82677,29448 -144807,9528 -122960 (164.648,23) (218.393,60) (287.416,53) (375.757,40) (488.478,78)

B. Proyeksi PAD dan Dana Perimbangan

Perhitungan proyeksi PAD dan Dana Perimbangan didasarkan pada :

1. Dihitung untuk kurun waktu 5 tahun

2. Menggunakan asumsi atas dasar trend historis, yang disesuaikan dengan inflasi yang

berlaku serta kesepakatan antara Pemerintah Provinsi dan Pemerintah Kota Mataram

3. Analisis selama kurun waktu proyeksi tersebut unsur PAD dan penerimaan yang

memberikan kontribusi terbesar.

Dilihat dari pertumbuhan per tahun maka dapat dilihat bahwa pertumbuhan pendapatan

sangat bervariatif ada yang meningkat dengan tajam dan ada yang turun (minus).

Peningkatan pendapatan terbesar terjadi pada peningkatan Dana Alokasi Khusus ( DAK )

yaitu sebesar yaitu 19 , 39 % sedangkan pertumbuhan terendah pada Dana Bagi Hasil Pajak

/ Non Pajak yaitu – 1.13 %.

Prosentase untuk proyeksi pertumbuhan digunakan asumsi atas dasar trend historis serta

kesepakatan antara Pemerintah Provinsi dan Pemerintah Kota Mataram.

Prosentase proyeksi pertumbuhan terbesar di proyeksikan pada pendapatan dari Dana

Alokasi Khusus yaitu sebesar 15 % sedangkan untuk Pendapatan Asli Daerah proyeksi

pertumbuhan terbesar ada pada Pendapatan lain yang syah. Untuk lebih rinci Proyeksi PAD

9.5 Rencana Pembiayaan Program

9.5.1 Rencana Pembiayaan

Penerimaan pembiayaan APBD Murni Kota Mataram TA 2014 berasal dari dua sumber yaitu,

Sisa Lebih Perhitungan Anggaran (SILPA) TA 2010 dan Penerimaan Piutang Daerah. SILPA

TA 2013 pada saat penyusunan APBD Murni TA 2014. Melihat dari kondisi keuangan yang

ada di Pemerintah Kota Mataram yang masih mengandalkan Dana Alokasi Khusus maka

untuk pembangunan prasarana kota Pemerintah Kota Mataram masih sangat mengharapkan

bantuan Pemerintah Pusat khususnya untuk sektor air bersih ,drainage dan persampahan.

Dengan adanya program peningkatan Pendapatan Asli Daerah (PAD) diharapkan lambat

laun pembangunan prasarana kota akan dilaksanakan dengan kekuatan sendiri (APBD dan

Masyarakat) dan Pemerintah Pusat dan Pemerintah Propinsi hanya bersifat stimulan dan

pelengkap.

9.5.2 Pelaksanaan Pembiayaan RPI2JM

Sumber – sumber pembiayaan untuk pembiayan RPI2JM Kota Mataram berasumber dari

Pemerintah Pusat, Pemerintah Provinsi, Swasta .

Nilai dan besarnya biaya untuk masing masing sektor serta sumber pembiayaan nya

Tabel 9.8 Rencana Alokasi Pendanaan Program Prasarana Kota Mataram

No. Pembiayaan

Kuat Potensial Lemah

APBN Kota Prop. Masy Swasta APBN Kota Prop. Masy Swasta APBN Kota Prop. Masy Swasta

1. Air Minum

2. Drainase

3. Sampah

4. Air Limbah

5. Pengembangan Permukiman

6. Tata Bangunan Lingkungan