BREBES

WENDRA AFRIANA ADI KUSWANTO

Fakultas Ekonomi, Universitas Gunadarma weiyacb@yahoo.com

adikuswanto@staff.gunadarma.ac.id

ABSTRAK

Penelitian ini bertujuan untuk mengetahui tingkat kolektibilitas pembayaran kredit oleh petani bawang wilayah brebes pada Bank BRI Cabang Brebes. Tujuan dari penelitian ini adalah untuk membuat model penentuan lancar dan tidaknya pembayaran kredit berdasarkan faktor – faktor yang berpengaruh. Objek penelitian yang digunakan adalah UKM petani bawang pada Bank BRI Cabang Brebes. Variabel yang di gunakan terdapat lima variabel. Variabel dependen dalam penelitian ini adalah lancar dan tidak lancar yaitu grup 0 untuk lancar dan 1 untuk tidak lancar. Sedangkan pada variabel independen dalam penelitian yaitu X1 = Gaji, X2 = Pokok, X3 = Angsuran, X4 = Tanggungan, X5 = Usia. Data yang digunakan sebanyak 100 sampel dengan metode analsis data yaitu metode analisis diskriminan.

Berdasarkan hasil model diskriminan menunjukan bahwa model diskriminan yang terbentuk untuk menentukan lancar tidaknya pembayaran kredit adalah variabel pendapatan, angsuran dan tanggungan. Variabel hutang dan umur tidak berpengaruh terhadap lancar tidaknya pembayaran kredit.

PENDAHULUAN

Kekuatan fundamental perekonomian suatu bangsa salah satunya ditentukan oleh struktur penguasaan asset - asset ekonomi. Struktur yang ideal bagi penguatan suatu perekonomian adalah ketika porsi terbesar dari asset-asset perekonomian dikuasai oleh pelaku - pelaku yang merupakan bagian terbesar dari sistem perekonomian tersebut. Di Indonesia porsi terbesar (70%) dari asset-aset perekonomian praktis dikuasai oleh hanya 3% pelaku (Teuku Mirza, 1999). Sementara Usaha Kecil Menengah (UKM) dan koperasi yang selama ini merupakan pelaku-pelaku ekonomi yang dari segi jumlah (number) adalah yang terbesar justru menjadi pihak yang tidak diperhatikan, suatu kondisi yang kemudian membawa perekonomian Indonesia kearah kehancuran. Perhatian pemerintah dalam pemberdayaan usaha kecil dan koperasi yang terasa sangat mengemuka dalam Orde Reformasi ini merupakan suatu upaya dan tindakan koreksi terhadap kebijakan-kebijakan menyimpang dari Orde Baru (Teuku Mirza, 1999) .

Kebijakan-kebijakan yang diambil pemerintah di dalam orde reformasi ini, merupakan bentuk keberpihakan kepada UKM dan koperasi. Kredit program dengan bunga yang relatif kecil untuk usaha kecil dan bentuk kemudahan-kemudahan lain yang diberikan, Merupakan tindakan yang diambil pemerintah untuk memajukan UKM dan koperasi.

Kendala yang dihadapi oleh pemerintah adalah kebijakan ditingkat makro tidak sesuai dan berbeda penerapanya pada tingkat mikro (operasional lapangan). Dengan demikian usaha yang dilakukan pemerintah, Khususnya Departemen Koperasi dan PPK (Persatuan Pengusaha Kecil) dalam upaya-upaya memajukan UKM dan koperasi mengalami hambatan. Oleh sebab itu perlunya kerjasama dengan lembaga keuangan untuk membantu program pemerintah tersebut.

Lembaga yang paling memiliki kompetensi dan profesionalisme dalam penyaluran bantuan kredit adalah perbankan. Perbankan merupakan lembaga yang memiliki sistem, teknologi dan sumberdaya manusia profesional yang mampu menilai kelayakan usaha, menyalurkan dan memonitor kredit

secara efektif dan efisien. Namun ada ambatan yang ada pada sektor mikro yaitu kemapuan dalam memberikan jaminan fisik atau agunan dalam melakukan peminjaman kredit. Tapi sekarang hal ini tidak menjadi kendala karena berdasarkan sudah diatur dalam Undang-undang No.7 Tahun 1992 tidak mensyaratkan agunan secara fisik melainkan adanya suatu jaminan bahwa kredit yang disalurkan terjamin pengembaliannya.

Kredit yang diberikan oleh bank mengandung risiko, sehingga dengan demikian dalam pelaksanaannya bank harus memperhatikan asas-asas perkreditan yang sehat. Untuk mengurangi risiko tersebut, jaminan pemberian kredit dalam arti keyakinan atas kemampuan dan kesanggupan debitur untuk melunasi hutangnya sesuai dengan yang diperjanjikan merupakan faktor yang sangat penting yang harus diperhatikan oleh bank.

Faktor – faktor inilah yang menjadi perhatian khusus dan landasan oleh bank untuk penentuan dan pengambil keputusan dalam penilaian kemampuan debitur khsususnya pengusaha kecil menengah dalam kewajiban pembayaran kreditnya.

Tujuan Penelitian

Tujuan penelitian yang hendak dicapai mengacu pada rumusan dan pertanyaan peneliti adalah membuat model dari faktor-faktor yang berpengaruh terhadap pemberian kredit sesuai batasan pada kriteria yang penulis batasi dan berdasarkan data yang ada perusahaan.

TINJAUAN PUSTAKA Prinsip Perkreditan

Prinsip perkreditan ini disebut pula 5C. pada dasarnya konsep 5C ini akan dapat memberikan informasi mengenai itikad baik (willingness to pay) dan kemampuan membayar (ability to pay) nasabah untuk melunasi pinjaman beserta bunganya (Astiko dan Sunardi, 1996).

Prinsip perkreditan tersebut adalah :

1. Character : Penilaian terhadap character nasabah perlu dilakukan untuk mengetahui sejauh mana itikad baik dan kejujuran calon nasabah debitur untuk membayar kembali kredit yang telah diterimanya.

2. Capacity : Untuk mengetahui sejauh mana kemampuan debitur mengembalikan pokok pinjaman serta bunga pinjamannya.

3. Capital : Bank melihat apakah debitur memiliki modal yang memadai dalam menjalankan usahanya. Modal yang dimaksudkan tersebut pada prinsipnya dapat berupa barang-barang bergerak dan tidak bergerak.

4. Collateral : Penilaian terhadap barang jaminan (collateral) yang diserahkan debitur sebagai jaminan atas kredit bank yang diperolehnya adalah untuk mengetahui sejauhmana nilai barang jaminan atau agunan tersebut ndapat menutupi risiko kegagalan pengembalian kewajiban-kewajiban debitur. 5. Condition : Penilaian terhadap kondisi ekonomi adalah untuk mengetahui

mengenai kondisi pada suatu saat disuatu daerah yang mungkin akan mempengaruhi kelancaran usaha debitur.

Disamping prinsip 5C tersebut diatas, maka dalam melakukan penilaian kredit dapat pula digunakan konsep lain yang disebut konsep 7P dan konsep 3R sebagai berikut (Siamat, 1995) :

Konsep 7P : 1. Personality 2. Purpose 3. Prospect 4. Payment 5. Profitability 6. Protection 7. Party

Konsep 3R : Selanjutnya analisis kredit dapat lebih dipersempit dengan menilai 3 unsur R yaitu :

1. Return 2. Repayment

3. Risk bearing ability

Penggolongan Kolektibilitas Kredit

Berdasarkan surat keputusan direksi bank Indonesia No. 30/267/KEP/DIR, Tanggal 27 Februari 1998 tentang kualitas produktif dan pembentukan cadangan, ditetapkan 5 Golongan kolektibilitas kredit yaitu : Lancar, Dalam Perhatian khusus, Kurang Lancar, Diragukan dan Macet dengan kriteria sebagai berikut : 1) Lancar (Pass)

a. Kredit dengan asuran pokok, dimana tidak terdapat tunggakan angsuran pokok, tunggakan bunga atau cerukan karana penarikan kredit.

b. Kredit dengan angsuran untuk KPR

1. Tidak terdapat tunggakan angsuran pokok

2. Terdapat tunggakan angsuran pokok tetapi melampaui satu bulan c. Kredit tanpa angsuran atau kredit rekening koran, dimana kredit belum

jatuh tempo, dan tidak terdapat tunggakan bunga. 2) Dalam perhatian khusus (Special Mention)

a. Terdapat tunggakan angsuran pokok, dan belum melampaui 3 bulan, baik kredit yang ditetapkan masa angsurannya bulanan.

b. Terdapat tunggakan bunga belum melampaui 3 bulan, bagi kredit yang masa angsurannya bulanan.

c. Terdapat cerukan karena penarikan, tetapi jangka waktunya belum melampaui 15 hari kerja.

d. Terdapat indikasi masalah keuangan yang dihadapi debitur e. Dokumen pinjaman lemah.

3) Kurang lancar (Sub standar)

a. Kredit dengan angsuran di luar KPR, terdapat tunggakan pokok yang : 1. Melampaui 1 bulan dan belum melampaui 2 bulan bagi kredit masa

angsurannya kurang 1 bulan.

2. Melampaui 3 bulan dan belum melampaui 6 bulan bagi kredit yang masa anmgsurannya ditetapkan bulanan, dua bulanan, dan tiga bulanan.

3. Terdapat cerukan akibat penarikan yang jangka waktunya telah melampaui 15 hari kerja tetapi belum melampaui 30 hari kerja.

b. Kredit dengan angsuran untuk KPR terdapat tunggakan angsuran pokok yang telah melampaui 4 bulan tetapi belum melampaui 6 bulan.

c. Kredit tanpa angsuran, terdapat tunggakan bunga yang melampaui 4 bulan belum melampaui 6 bulan.

4) Diragukan (Doubt Ful) 5) Macet (Loss)

Dalam penulisan ini, yang akan digunakan oleh penulis untuk mengetahui variabel manakah yang berpengaruh terhadap kolektibilitas pembayaran kredit UKM petani bawang adalah kategori lancar dan macet.

Beberapa penelitian yang mengkaji tentang analisis kelayakan pemberian kredit dengan menggunakan analisis Diskriminan, seperti penelitian tentang layak tidaknya pemberian kredit oleh PT FIF diantaranya oleh Rasni Arrifki, Dalam penulisannya menyimpulkan bahwa dengan menggunakan analisis diskriminan maka suatu perusahaan dapat menentukan faktor – faktor apa saja yang berpengaruh dalam pemberian kredit kepada konsumen. Berdasar hasil model diskriminan menunjukkan bahwa perusahaan menyeleksi calon konsumen berdasar variable gaji, angsuran dan tanggungan. Variable pokok dan umur tidak berpengaruh terhadap layak tidaknya pemberian kredit kepada konsumen.

METODE PENELITIAN Objek Penelitian

Ruang lingkup yang menjadi obyek penelitian ini adalah Bank BRI Cabang Brebes Propinsi Jawa Tengah. Bank yang termasuk dalam BUMN yang mempunyai program kredit untuk para pengusaha kecil menengah khususnya di wilayah Kabupaten Brebes yang kebanyakan masyarakatnya bermata pencaharian sebagai petani Bawang merah. Peneliti akan meneliti model kredit yang digunakan oleh Bank BRI dalam menyalurkan kreditnya, Khususnya pada para Petani Bawang merah.

Variabel yang Digunakan

Variabel yang digunakan dalam penulisan ada 6 (enam) variabel. Variabel dependen adalah macet dan lancar yaitu 1 merupakan grup macet dan 0 merupakan grup lancar. Variabel independent terdiri dari :

1. Status : Keterangan dari pelanggan yang menjelaskan apakah nasabah tersebut dalam pembayaran hutang lancar atau tidak yang dibedakan dengan simbol 0 untuk lancar dan 1 untuk macet.

2. Pendapatan : Pemasukan uang yang diterima nasabah setiap bulan berupa Gaji (karyawan), pendapatan rata – rata tiap bulan (usahawan). Disini akan diuji apakah variabel pendapatan nasabah berbeda pada mereka yang lancar dan macet dalam pembayaran kredit.

3. Pokok (Nilai hutang bersih) : Jumlah keseluruhan hutang yang dibebankan kepada nasabah. Disini akan diuji apakah variabel hutang nasabah berbeda pada mereka yang lancar dan macet dalam pembayaran kredit.

4. Umur : Usia dari pelanggan yang bersangkutan. Disini akan diuji apakah variabel usia nasabah berpengaruh pada mereka yang lancar dan macet dalam pembayaran kredit.

5. Angsuran : Kewajiban nasabah kepada Bank yang dilaksanakan secara bertahap sesuai dengan perjanjian sebelumnya. Disini akan diuji apakah variabel angsuran nasabah berbeda pada mereka yang lancar dan macet dalam pembayaran kredit.

6. Tanggungan : Jumlah anggota keluarga yang ditanggung oleh nasabah. Disini akan diuji apakah variabel tanggungan yang dimiliki nasabah berpengaruh pada mereka yang lancar dan macet dalam pembayaran kredit.

Metode Analisis yang Digunakan 1. Alat Analisis

Menguji variabel mana yang signifikan dan layak untuk dianalisis untuk menentukan lancar tidaknya seorang nasabah dalm membayar kredit pada Bank.

Urutan langkah - langkah pengujian :

a. Uji kesamaan rata- rata ( Equality of Group Means)

b. Dengan melakukan uji means dari tiap variabel dilakukan dengan menggunakan F Test pada output tabel Test of Equality.

c. Uji kesamaan varians dari tiap variabel (Test Result)

d. Memiliki asumsi bahwa group covarien matrix adalah relatif sama melalui tabel Box’s M

e. Uji log determinan

f. Melalui jumlah angka pada log determinan.

2. Pembuatan Model Diskriminan

Model Deskriminan paling sederhana yakni hanya melibatkan dua kategori pada variabel dependent dapat diperoleh suatu model fungsi persamaan deskriminan dengan pola sebagai berikut :

D

1=b

() +b

1X

i1+b

2X

i2 +b

3X

i3...+b

jX

ij...b

kX

ikKeterangan : Zscore merupakan variabel depeden yang berupa status yaitu macet dan lancar,sedangkan variabel independen yaitu :

Gaji

X

1 =X

4 =TanggunganX

5 =Umur AngsuranX

3 = PokokX

2 =3. Pembuatan Cutt of Score

4. Penafsiran Aktual dan Predicted Group

Digunakan untuk mengetahui apakah case dapat dikategorikan dengan tepat, dengan kata lain yang diprediksi masuk kedalam sebuah group hasilnya sama dengan case yang berada dalam kategori grup yang sebenarnya.

5. Proses Perhitungan Ketepatan Prediksi dari Model yang sudah dibuat. a. Dilakukan melalui output table classification Results

Jika angka ketepatan hasil diatas > 50% maka model diskriminan yang sudah dibuat bisa digunakan untuk analisis diskriminan atau penafsiran tentang berbagai output table yang valid untuk digunakan

PEMBAHASAN

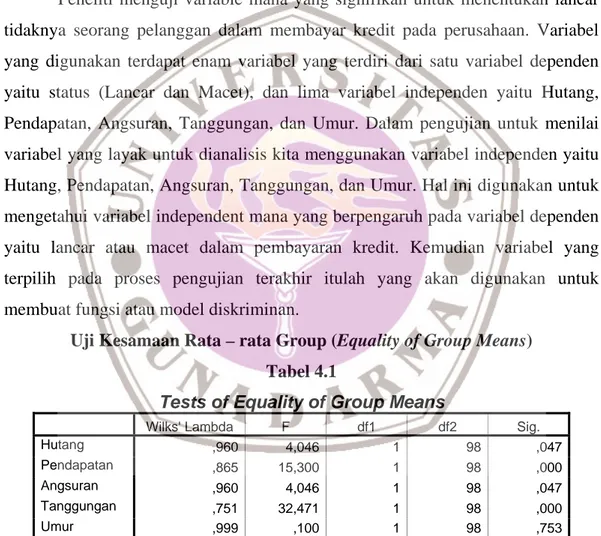

Peneliti menguji variable mana yang signifikan untuk menentukan lancar tidaknya seorang pelanggan dalam membayar kredit pada perusahaan. Variabel yang digunakan terdapat enam variabel yang terdiri dari satu variabel dependen yaitu status (Lancar dan Macet), dan lima variabel independen yaitu Hutang, Pendapatan, Angsuran, Tanggungan, dan Umur. Dalam pengujian untuk menilai variabel yang layak untuk dianalisis kita menggunakan variabel independen yaitu Hutang, Pendapatan, Angsuran, Tanggungan, dan Umur. Hal ini digunakan untuk mengetahui variabel independent mana yang berpengaruh pada variabel dependen yaitu lancar atau macet dalam pembayaran kredit. Kemudian variabel yang terpilih pada proses pengujian terakhir itulah yang akan digunakan untuk membuat fungsi atau model diskriminan.

Uji Kesamaan Rata – rata Group (Equality of Group Means) Tabel 4.1

Tests of Equality of Group Means

Wilks' Lambda F df1 df2 Sig.

Hutang ,960 4,046 1 98 ,047

Pendapatan ,865 15,300 1 98 ,000

Angsuran ,960 4,046 1 98 ,047

Tanggungan ,751 32,471 1 98 ,000

Umur ,999 ,100 1 98 ,753

Table diatas adalah hasil pengujian untuk setiap variable bebas yang ada. Keputusan dapat diambil lewat dua cara :

Dengan angka Wilk’s Lambda

Angka Wilk’s Lambda berkisar 0 sampai 1. jika angka mendekati 0 maka data tiap grup cenderung berbeda, sedang jika angka mendekati 1, maka data tiap grup cenderung sama.

Dari table terlihat angka Wilk’s Lambda berkisar antara 0,751 sampai 0.999 (mendekati 1). dari kolom Sig bisa dilihat bahwa hanya variabel UMUR yang cenderung tidak berbeda. Hal ini berarti UMUR untuk mereka yang macet atau lancar dalam membayar kredit ternyata tidak berbeda secara nyata. Hanya disini kriteria mendekati angka 1 adalah sulit ditentukan secara pasti, karena hampir semua variabel diatas mempunyai angka Wilk’s Lambda yang besar, namun satu variabel yang tidak lolos. Untuk itu, pengujian dengan ANOVA, yang dibahas dibawah ini, lebih mudah dilakukan.

Dengan F Test

Yaitu dengan melihat angka Sig.

a. Jika Sig > 0,05 berarti tidak ada perbedaan antar grup (tidak mempengaruhi).

b. Jika Sig < 0,05 berarti ada perbedaan antar grup (mempengaruhi). Analisis dengan menggunakan uji F :

a. Variabel Hutang, angka Sig adalah dibawah 0,05 (0,047). Hal ini berarti ada perbedaan antar grup, atau nasabah yang macet atau lancar terkait dengan hutang nasabah tersebut.

b. Variabel Angsuran, angka Sig adalah dibawah 0,05 (0,047). Hal ini berarti ada perbedaan antar grup, atau nasabah yang macet atau lancar terkait dengan angsuran nasabah tersebut.

c. Variabel Tanggungan, angka Sig adalah dibawah 0,05 (0,000). Hal ini berarti ada perbedaan antar grup, atau nasabah yang macet atau lancar terkait dengan tanggungan nasabah tersebut.

d. Variabel Umur, angka Sig adalah diatas 0,05 (0,753). Hal ini berarti tidak ada perbedaan antar grup, atau nasabah yang macet atau lancar terkait dengan umur nasabah tersebut. Kesimpulan ini sama dengan jika berpatokan pada angka Wilk’s Lambda yang hampir mendekati 1 untuk variabel Umur.

e. Variabel Pendapatan, angka Sig adalah diatas 0,05 (0,000). Hal ini berarti tidak ada perbedaan antar grup, atau nasabah yang macet atau lancar terkait

dengan umur nasabah tersebut. Kesimpulan ini sama dengan jika berpatokan pada angka Wilk’s Lambda yang hampir mendekati 1 untuk variabel Pendapatan.

Dari lima variabel, ada empat variabel yang berbeda secara signifikan untuk dua grup diskriminan, yaitu Hutang, Angsuran, Pendapatan dan Tanggungan. Dengan demikian lancar atau tidaknya nasabah dalam membayar kredit kepada Bank dipengaruhi oleh hutang nasabah, angsuran nasabah, pendapatan nasabah dan tanggungan nasabah yang bersangkutan.

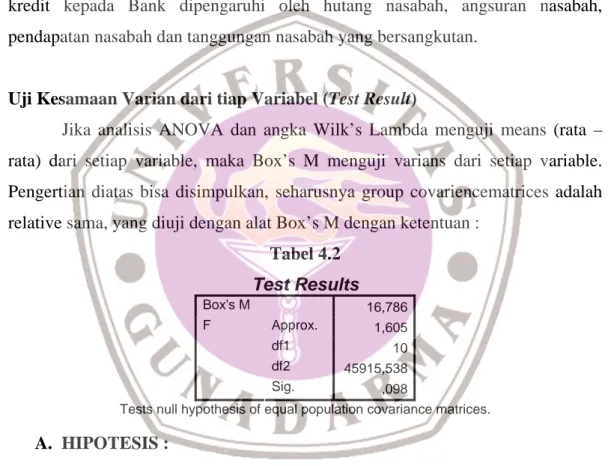

Uji Kesamaan Varian dari tiap Variabel (Test Result)

Jika analisis ANOVA dan angka Wilk’s Lambda menguji means (rata – rata) dari setiap variable, maka Box’s M menguji varians dari setiap variable. Pengertian diatas bisa disimpulkan, seharusnya group covariencematrices adalah relative sama, yang diuji dengan alat Box’s M dengan ketentuan :

Tabel 4.2 Test Results Box's M 16,786 Approx. 1,605 df1 10 df2 45915,538 F Sig. ,098

Tests null hypothesis of equal population covariance matrices.

A. HIPOTESIS :

Ho : group covariance matrices adalah relatif sama.

Ha : group covariance matrices adalah berbeda secara nyata. B. Keputusan dengan dasar signifikasi (Lihat Angka Sig) : Jika Sig > 0,05 berarti Ho diterima.

Jika Sig < 0,05 berarti Ho ditolak.

Dari table terlihat bahwa angka Sig jauh diatas 0,05 (0,098) yang berarti group covariance matrices adalah sama. Hal ini berarti data diatas sudah memenuhi asumsi analisis diskriminan, sehingga proses bisa dilanjutkan.

Uji Log Determinant

Sama tidaknya group covariance matrices juga bisa dilihat dari table output LOG DETERMINANT berikut (ada diatas table Box’s M) :

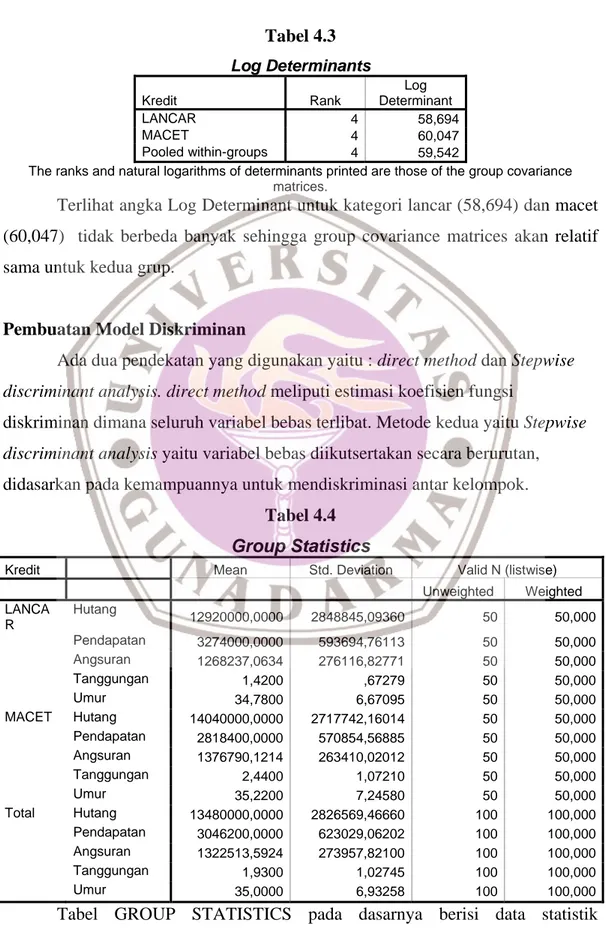

Tabel 4.3 Log Determinants Kredit Rank Log Determinant LANCAR 4 58,694 MACET 4 60,047 Pooled within-groups 4 59,542

The ranks and natural logarithms of determinants printed are those of the group covariance matrices.

Terlihat angka Log Determinant untuk kategori lancar (58,694) dan macet (60,047) tidak berbeda banyak sehingga group covariance matrices akan relatif sama untuk kedua grup.

Pembuatan Model Diskriminan

Ada dua pendekatan yang digunakan yaitu : direct method dan Stepwise discriminant analysis. direct method meliputi estimasi koefisien fungsi

diskriminan dimana seluruh variabel bebas terlibat. Metode kedua yaitu Stepwise discriminant analysis yaitu variabel bebas diikutsertakan secara berurutan, didasarkan pada kemampuannya untuk mendiskriminasi antar kelompok.

Tabel 4.4

Group Statistics

Kredit Mean Std. Deviation Valid N (listwise)

Unweighted Weighted LANCA R Hutang 12920000,0000 2848845,09360 50 50,000 Pendapatan 3274000,0000 593694,76113 50 50,000 Angsuran 1268237,0634 276116,82771 50 50,000 Tanggungan 1,4200 ,67279 50 50,000 Umur 34,7800 6,67095 50 50,000 MACET Hutang 14040000,0000 2717742,16014 50 50,000 Pendapatan 2818400,0000 570854,56885 50 50,000 Angsuran 1376790,1214 263410,02012 50 50,000 Tanggungan 2,4400 1,07210 50 50,000 Umur 35,2200 7,24580 50 50,000 Total Hutang 13480000,0000 2826569,46660 100 100,000 Pendapatan 3046200,0000 623029,06202 100 100,000 Angsuran 1322513,5924 273957,82100 100 100,000 Tanggungan 1,9300 1,02745 100 100,000 Umur 35,0000 6,93258 100 100,000

Tabel GROUP STATISTICS pada dasarnya berisi data statistik (Deskriptif) yang utama, yakni rata – rata dan standar deviasi, dari kedua grup nasabah bank BRI. Sebagai contoh nasabah yang termasuk tipe lancar dalam

melunasi kewajiban perkreditan pada Bank mempunyai pendapatan rata – rata Rp. 3.274.000 sedangkan mereka yang termasuk tipe macet dalam melunasi kewajiban perkereditan pada Bank mempunyai pendapatan rata – rata Rp.2.818.400 dari table diatas juga terlihat ada 50 nasabah yang tergolong lancar dalam melunasi kewajibanya pada bank sedangkan 50 nasabah lainya tergolong macet dalam melunasi kewajibanya pada bank. Jika melihat semua variable (hutang, pendapatan, angsuran, tanggungan dan umur) terisi angka 50 atau 50 semuanya, maka pada kasus ini tidak ada data yang hilang (missing) sehingga total data untuk semua variable adalah 100 buah.

Tabel 4.5

Variables Entered/Removed(a,b,c,d)

Step Entered Min. D Squared

Statistic Between Groups Exact F

Statistic df1 df2 Sig.

1

Tanggungan 1,299 LANCAR and MACET 32,471 1 98,000 ,000

2 Pendapatan 2,582 LANCAR and MACET 31,950 2 97,000 ,000

3 Angsuran 3,530 LANCAR and MACET 28,816 3 96,000 ,000

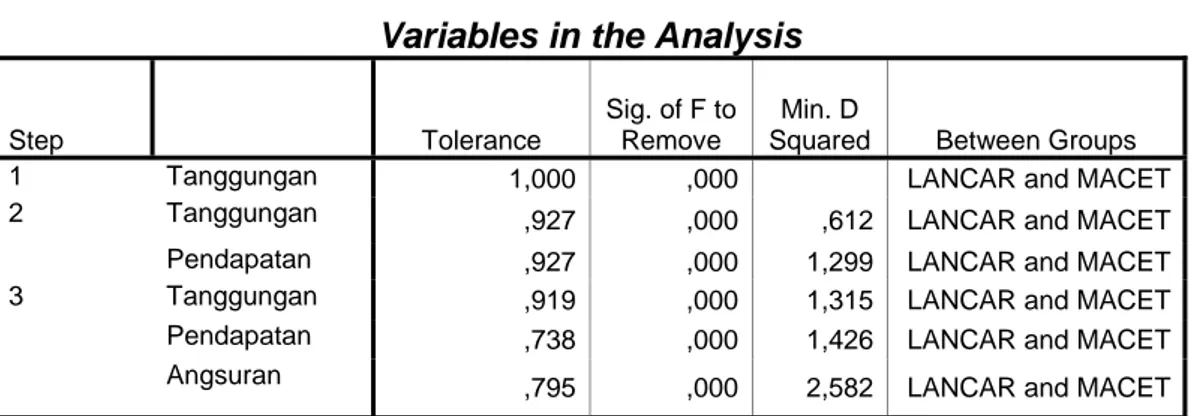

Tabel ini menyajikan variable mana dari lima variable yang bisa dimasukan dalam persamaan diskriminan. Pada tahap ini variable tanggungan adalah yang pertama terpilih karena angka F hitung variable tanggungan mencapai 32,471 dan variabel kedua yang terpilih adalah Hutang dengan angka F hitung variabel Pendapatan mencapai 31,950 dan yang terakhir terpilih adalah variabel Angsuran 28,816

Tabel 4.6

Variables in the Analysis

Step Tolerance

Sig. of F to Remove

Min. D

Squared Between Groups

1 Tanggungan 1,000 ,000 LANCAR and MACET

2 Tanggungan ,927 ,000 ,612 LANCAR and MACET

Pendapatan ,927 ,000 1,299 LANCAR and MACET

3 Tanggungan ,919 ,000 1,315 LANCAR and MACET

Pendapatan ,738 ,000 1,426 LANCAR and MACET

Tabel diatas dan tabel selanjutnya sebenarnya hanyalah perincian (detail) dari proses step wise pada tabel sebelumnya. Pada step satu variable tanggungan adalah variabel yang masuk kedalam model diskriminan. Hal ini disebabkan variabel tersebut mempunyai angka Sig of F to Remove yang paling sedikit yakni 0.000 (jauh dibawah 0.05).

Kemudian pada step dua, dimasukan vaiabel kedua, yakni TANGGUNGAN. Variabel tersebut memenuhi syarat, karena mempunyai angka Sig of F to Remove di bawah 0,005 yakni 0,000.

Pada step tiga atau terakhir, yakni ANGSURAN. Variabel tersebut juga memenuhi syarat, dengan angka Sig of F to Remove dibawah 0,005 yakni 0,000. perhatikan perubahan angka pada variabel PENDAPATAN seiring dengan masuknya variabel ketiga, yakni variabel ANGSURAN.

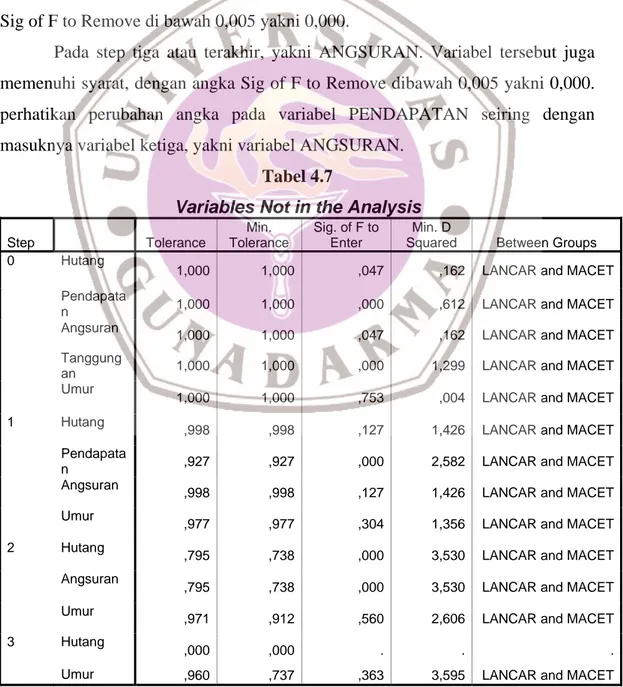

Tabel 4.7

Variables Not in the Analysis

Step Tolerance Min. Tolerance Sig. of F to Enter Min. D

Squared Between Groups

0 Hutang

1,000 1,000 ,047 ,162 LANCAR and MACET

Pendapata

n 1,000 1,000 ,000 ,612 LANCAR and MACET

Angsuran

1,000 1,000 ,047 ,162 LANCAR and MACET

Tanggung

an 1,000 1,000 ,000 1,299 LANCAR and MACET

Umur

1,000 1,000 ,753 ,004 LANCAR and MACET

1 Hutang

,998 ,998 ,127 1,426 LANCAR and MACET

Pendapata

n ,927 ,927 ,000 2,582 LANCAR and MACET

Angsuran

,998 ,998 ,127 1,426 LANCAR and MACET

Umur

,977 ,977 ,304 1,356 LANCAR and MACET

2 Hutang

,795 ,738 ,000 3,530 LANCAR and MACET

Angsuran

,795 ,738 ,000 3,530 LANCAR and MACET

Umur

,971 ,912 ,560 2,606 LANCAR and MACET

3 Hutang

,000 ,000 . . .

Tabel tersebut adalah kebalikan dari table sebelumnya, dimana pada tabel ini justru yang ditayangkan adalah proses pengeluaran variabel secara bertahap.

Pada step 0 (keadaan awal), kelima variable secara lengkap ditayangkan dengan angka. Sig of F to Remove sebagai factor penguji. Terlihat angka Sig of F to Remove yang terkecil adalah pada variable tanggungan (0.000). Maka variabel tanggungan dikeluarkan dari Step 0 tersebut yang berarti variabel tersebut bukan termasuk variable yang tidak dianalisis.

Pada Step 1 sekarang terlihat empat variabel, dan terlihat angka Sig of F to Remove yang terkecil adalah pada variabel pendapatan yakni 0,000. Maka variabel pendapatan dikeluarkan dari Step 1 tersebut yang berarti variabel tersebut bukan termasuk variable yang tidak dianalisis.

Pada step 2 sekarang terlihat ada tiga variable, dan terlihat variable angsuran tersebut mempunyai angka Sig of F to Remove 0,000 Maka variabel angsuran dikeluarkan dari Step 2 tersebut yang berarti variabel tersebut bukan termasuk variable yang tidak dianalisis.

Pada step 3 ada dua variabel yaitu hutang dan umur dan keduanya memenuhi syarat, sehingga tidak dikeluarkan, yang berarti keduanya termasuk pada variable not in the analysis, atau variable yang tidak dianalisis lebih lanjut.

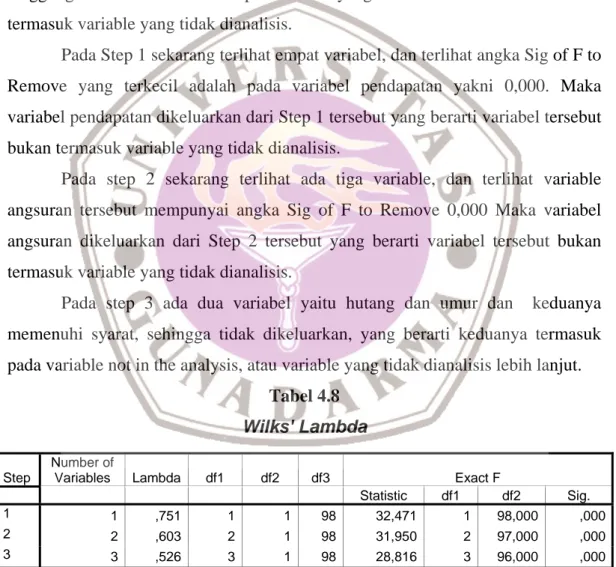

Tabel 4.8

Wilks' Lambda

Step

Number of

Variables Lambda df1 df2 df3 Exact F

Statistic df1 df2 Sig.

1 1 ,751 1 1 98 32,471 1 98,000 ,000

2 2 ,603 2 1 98 31,950 2 97,000 ,000

3 3 ,526 3 1 98 28,816 3 96,000 ,000

Wilk’s lambda pada prinsipnya adalah varians total dalam discriminant scores yang tidak bisa dijelaskan oleh perbedaan diantara grup–grup yang ada. Perhatikan table diatas yang terdiri atas tiga tahap, yang terkait dengan satu variabel yang secara berurutan dimasukan pada tahapan analisis sebelumnya. Pada step satu jumlah variable yang dimasukan ada satu (Tanggungan) dengan angka

Wilk’s Lambda adalah 0,751. hal ini berarti 75,1% varians tidak dapat dijelaskan oleh perbedaan antar grup-grup. Kemudian pada step 2, dengan tambahan variabel (Pendapatan) angka Wilk’s Lambda turun menjadi 0,603. dan pada step 3 angka itu turun lagi menjadi 0,526. Penurunan angka Wilk’s Lambda tentu baik bagi model diskriminan karena varians yang tidak bisa dijelaskan juga semakin kecil (dari 75,1 % menjadi 52,6%).

Dari kolom F dan Signifikasinya, terlihat baik pada pemasukan variabel 1, 2, dan kemudian 3, semuanya adalah signifikan secara statistic. Hal ini berarti ketiga variabel tersebut (TANGGUNGAN, PENDAPATAN, dan ANGSURAN) memang berbeda untuk kedua tipe nasabah.

Summary of Canonical Discriminant Functions

Tabel 4.9

Eigenvalues

Function Eigenvalue % of Variance Cumulative % Canonical Correlation 1

,901(a) 100,0 100,0 ,688

a First 1 canonical discriminant functions were used in the analysis.

Canocanical correlation mengukur keeratan hubungan antara diskriminan score dengan grup (dalam hal ini, karena ada dua tipe nasabah, maka ada dua grup). Angka 0,688 menunjukan keeratan tinggi, dengan ukuran skala asosiasi antara 0 sampai 1.

Tabel 4.10

Wilks' Lambda

Test of Function(s) Wilks' Lambda Chi-square df Sig.

1 ,526 61,965 3 ,000

Table diatas menyatakan angka akhir Wilk’s Lambda, yang sebenarnya sama saja dengan angka terakhir dari step 3 pembuatan model diskriminan. Angka Chi Square sebesar 61,965 dengan tingkat signifikasi yang tinggi menunjukan perbedaan yang jelas antara dua grup nasabah (mereka yang lancar membayar kewajiban pada Bank dan yang tidak lancar dalam membayar kredit pada Bank).

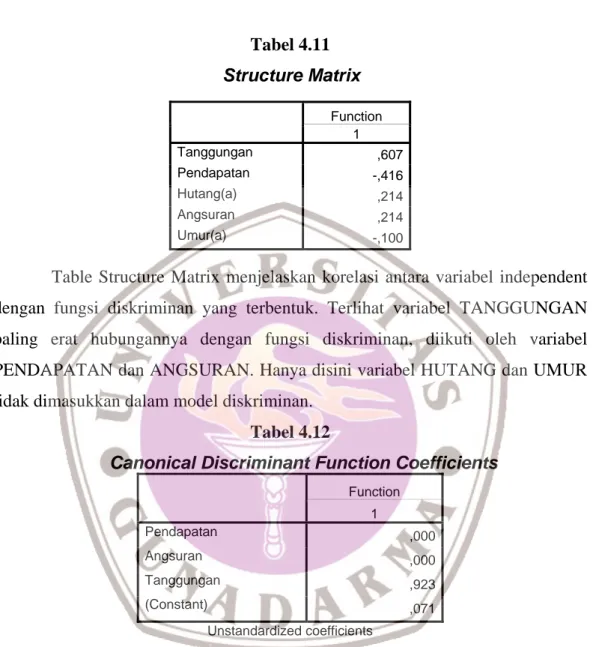

Tabel 4.11 Structure Matrix Function 1 Tanggungan ,607 Pendapatan -,416 Hutang(a) ,214 Angsuran ,214 Umur(a) -,100

Table Structure Matrix menjelaskan korelasi antara variabel independent dengan fungsi diskriminan yang terbentuk. Terlihat variabel TANGGUNGAN paling erat hubungannya dengan fungsi diskriminan, diikuti oleh variabel PENDAPATAN dan ANGSURAN. Hanya disini variabel HUTANG dan UMUR tidak dimasukkan dalam model diskriminan.

Tabel 4.12

Canonical Discriminant Function Coefficients

Function 1 Pendapatan ,000 Angsuran ,000 Tanggungan ,923 (Constant) ,071 Unstandardized coefficients

Table diatas mempunyai fungsi yang hampir mirip dengan persamaan regresi berganda, yang dalam analisis diskriminan disebut sebagai FUNGSI DISKRIMINAN.

zScore = 0,071 + (-0,000001543) Pendapatan + 0,000002154 Angsuran + 0,923 Tanggungan

Pada table diatas angka pada PENDAPATAN dan ANGSURAN adalah 0,000 tetapi angka sebenarnya adalah -0,000001543 dan 0,000002154. hal ini disebabkan dilakukan pembulatan pada output SPSS.

Tabel 4.13

Functions at Group Centroids

Function Kredit 1 LANCAR -,939 MACET ,939

Unstandardized canonical discriminant functions evaluated at group means

Oleh karena ada dua tipe nasabah, maka disebut Two-Group Discriminant, dimana grup yang satu mempunyai Centroid (Grup Means) negative dan grup yang satunya lagi mempunyai Centroid (Grup Means) positif. Angka pada table menunjukan besaran Z yang memisahkan kedua grup tersebut.

Gambar :

Gambar 4.1

Distibusi Anggota Grup

LANCAR MACET Z = -0,939 Z = 0,939

0

N = 50 N = 50

Tabel 4.14

Prior Probabilities for Groups

Kredit Prior Cases Used in Analysis

Unweighted Weighted

LANCAR ,500 50 50,000

MACET ,500 50 50,000

Total 1,000 100 100,000

Table teresebut memperlihatkan posisi ke 100 nasabah, yang dengan model diskriminan menghasilkan 50 nasabah ada di Grup Lancar dan 50 nasabah ada di grup Macet.

Tabel 4.15

Classification Function Coefficients

Kredit LANCAR MACET Pendapatan ,000 ,000 Angsuran ,000 ,000 Tanggungan ,347 2,082 (Constant) -19,548 -19,416

Fisher's linear discriminant functions

Sama seperti tampilan Unstandardized (Canocanical) sebelumnya, fungsi diskriminan dari Fisher pada prinsipnya membuat semacam persamaan regresi, dengan pembagian berdasar kode grup :

Mereka yang lancar melunasi kewajiban dalam kategori LANCAR:

zScore = -19,548 + 0,000007390 pendapatan + 0,000001027 angsuran + 0,347 tanggungan

Mereka yang tidak lancar melunasi kewajiban dalam kategori MACET : zScore = -19,416 + 0,000004490 pendapatan + 0,000001432 angsuran + 2,082 tanggungan

Pembuatan Cutt Off Score

Dari table Prior Probabilities For Group, didapat bahwa jumlah nasabah yang lancar adalah 50 nasabah dan 50 nasabah macet.

N

N

Z

N

Z

N

Z

B A A B B A CU+

+

=

Dimana :Z

CU = Angka Kritis, yang berfungsi sebagai cutt off scoreN

A danN

B = jumlah sample di grup A dan B yang dalam kasus ini adalah grupZ

A danZ

B = angka centroid pada grup A dan B.Perhitungan : 0 50 50 50 ) 939 . 0 ( 939 , 0 . 50 = + − + =

Z

CUPenggunaan angka

Z

CU (Discriminating Z Score) :- Angka skor kasus diatas

Z

CU , masuk ke grup MACET ( 1 ) - Angka skor kasus dibawahZ

CU , masuk ke grup LANCAR ( 0 )NB : Penggunaan angka 0 sebagai pembatas pada kasus ini karena kebetulan didapat angka yang sama dengan nol. Pada banyak kasus lainnya, tentu angka pembatas bisa tidak sama dengan nol.

Penafsiran Aktual dan Predicted Group

Selain dengan melihat angka diskriminan score seperti diatas, pengelompokkan kasus pada grup tertentu bisa langsung dilihat pada actual dan predicted grup. Tabel 4.16 Casewise Statistics Case Number Actual

Group Highest Group Second Highest Group

Discrimi nant Scores Predicte d Group P(D>d | G=g) P(G=g | D=d) Squared Mahalanobis Distance to Centroid Group P(G=g | D=d) Squared Mahalanobis Distance to Centroid Function 1 p df Original 1 0 0 ,846 1 ,802 ,038 1 ,198 2,837 -,745 2 0 0 ,439 1 ,962 ,600 1 ,038 7,039 -1,714 3 1 1 ,493 1 ,955 ,469 0 ,045 6,574 1,625 4 1 1 ,627 1 ,936 ,236 0 5,589 1,425 5 1 1 ,066 1 ,995 3,368 0 ,005 13,794 2,775 6 0 0 ,715 1 ,921 ,134 1 ,079 5,038 -1,305 7 0 0 ,713 1 ,921 ,136 1 ,079 5,050 -1,308 8 1 1 ,810 1 ,902 ,058 0 ,098 4,490 1,179 9 0 0 ,998 1 ,854 ,000 1 ,146 3,540 -,942 10 0 0 ,841 1 ,800 ,040 1 ,200 2,815 -,739 11 1 1 ,191 1 ,986 1,713 0 ,014 10,161 2,248 12 0 0 ,417 1 ,560 ,659 1 ,440 1,138 -,128 13 1 1 ,244 1 ,981 1,359 0 ,019 9,269 2,105 14 1 1 ,581 1 ,674 ,305 0 ,326 1,760 ,387 15 0 0 ,124 1 ,991 2,363 1 ,009 11,668 -2,476 16 1 1 ,518 1 ,952 ,417 0 ,048 6,375 1,585 17 0 1(**) ,482 1 ,609 ,495 0 ,391 1,381 ,236 18 0 0 ,540 1 ,649 ,375 1 ,351 1,605 -,327

Penafsiran dengan melihat setiap baris : Pada baris 1

Actual grup = 0. hal ini berarti data awal diskriminan.sav menyatakan case 1 dikategorikan sebagai grup 0 (lancar)

Predicted grup = 0 hal ini berarti dari hasil perhitungan score, case 1 diprediksi masuk ke grup = 0 oleh karena sesuai dengan actual grup yang juga 0, berarti fungsi diskriminan mampu mengkategorikan case dengan tepat.

P(D>d | G=g) = 0,802 pada highest group hal ini berarti kemungkinan case 1 tepat diklasifikasikan ke grup 0 adalah 80%

P(D>d | G=g) = 0,198 pada second highest group hal ini berarti kemungkinan

case 1 TIDAK tepat diklasifikasikan ke grup 0 adalah 19,8%.

Pada baris 17

Actual grup = 0. hal ini berarti data awal diskriminan.sav menyatakan case 10 dikategorikan sebagai grup 0 (lancar)

Predicted grup = 1 hal ini berarti dari hasil perhitungan score case 1 diprediksi masuk ke grup = 1. Oleh karena tidak sesuai dengan actual grup yang adalah 0 berarti fungsi diskriminan tidak mampu mengkategorikan case dengan tepat. Hal ini ditandai dengan tanda ** pada angka 1 di case 17 tersebut.

Demikian seterusnya untuk data yang lain, dengan memperhatikan tanda ** untuk mengetahui terjadinya missclasified dari model dalam memprediksi pengelompokan data.

Dari hasil diatas, perlu diketahui, seberapa besar ketepatan model diskriminan dalam mengelompokan kasus pada classification result.

Proses Perhitungan Ketepatan Prediksi dari Model yang sudah dibuat Setelah fungsi diskriminan dibuat, kemudian klasifikasi dilakukan. Maka selanjutnya akan dilihat seberapa jauh klasifikasi tersebut sudah tepat atau berapa persen terjadi misklasifikasi pada proses klasifikasi tersebut.

Tabel 4.17

Classification Results(b,c)

Kredit Predicted Group Membership Total

LANCAR MACET

Original Count LANCAR 44 6 50

MACET 7 43 50 % LANCAR 88,0 12,0 100,0 MACET 14,0 86,0 100,0 Cross-validated(a) Count LANCAR 44 6 50 MACET 9 41 50 % LANCAR 88,0 12,0 100,0 MACET 18,0 82,0 100,0

a Cross validation is done only for those cases in the analysis. In cross validation, each case is classified by the functions derived from all cases other than that case.

b 87,0% of original grouped cases correctly classified. c 85,0% of cross-validated grouped cases correctly classified.

Pada bagian original terlihat bahwa mereka yang pada data awal adalah tergolong macet dan dari klasifikasi fungsi diskriminan tetap pada kelompok lancar, adalah 44 orang. Sedang dengan model diskriminan mereka yang awalnya masuk grup lancar ternyata menjadi anggota grup macet adalah 6 orang. Demikian juga dengan grup macet yang tetap pada grup macet sejumlah 43 orang dan yang meleset adalah 7 orang. Dengan demikian ketepatan prediksi dari model adalah : (44 + 43)/100 = 0.87 atau 87%.

Kaitan dengan Penelitian Sejenis

Hasil penelitian ini berbeda dengan hasil penelitian yang dilakukan oleh Rasni Arrifki (2007). Perbedaan ini dimungkinkan karena objek dan variabel penelitiannya berbeda. Penelitian Rasni Arrifki (2007) menggunakan objek PT FIF, dan dengan menggunakan variabel penelitian yang berupa peminjaman untuk pembiayaan pembelian sepeda motor.

Objek penelitian yang didasari oleh perbedaan bidang usahanya, seperti yang dilakukan oleh Rasni Arrifki (2007) dimana FIF tidak seperti Bank yang merupakan lembaga yang memiliki sistem, teknologi dan sumberdaya manusia profesional yang mampu menilai kelayakan usaha, menyalurkan dan memonitor kredit secara efektif dan efisien.

Sedangkan varaibel penelitiannya waluapun sama mengguakan metode determinan tetapi faktor – faktor yang menjadi penilaian kredit oleh Bank berbeda dengan PT FIF yang hanya menfokuskan pembiayaan pembayaran sepeda motor. .

PENUTUP Kesimpulan

Dari proses diskriminan, dimulai dari uji variable sampai analisis output, didapat kesimpulan yang terkait dengan rumusan masalah pada kasus diawal : A. Adanya perbedaan yang signifikan antar mereka yang lancar dan tidak

lancar (macet) dalam membayar kredit pada Bank. Hal ini dibuktikan Wilk’s Lambda berkisar antara 0,751 sampai 0.999.

B. Variabel yang dapat digunakan untuk mengetahui apakah nasabah tersebut lancar atau tidak lancar dalam membayar kredit pada bank adalah Pendapatan, Angsuran dan Tanggungan. Hal ini dapat dilihat dari setiap analisis awal, baik dari variabel in the analysis maupun variabel not in the analysis.

C. Model atau fungsi diskriminan untuk kasus tersebut adalah :

zScore = 0,071 + (-0,000001543) Pendapatan + 0,000002154 Angsuran + 0,923 Tanggungan

D. Pada hasil klasifikasi angka ketepatan dari model diskriminan dianggap tinggi karena diatas 50% yaitu sebesar 87% dan model tersebut dapat digunakan untuk mengklasifikasi kasus pada proses pembayaran nasabah dalam membayar kredit pada Bank. Dalam penelitian ini proses pembuatan model diskriminan dengan melibatkan dua kategori pada variabel dependen (two group) hasil akhir variabel yang membuat lancar atau tidak lancar dalam membayar kredit pada Bank adalah Angsuran, Tanggungan dan Pendapatan.

Saran

Berdasarkan dari kesimpulan tersebut Bank BRI Cabang Brebes yang akan memberikan kredit kepada nasabah dapat menggunakan model diskriminan ini

sebagai penentu apakah seorang nasabah lancar atau tidak lancar dalam pembayaran kredit pada bank. Bank sebagai pemberi kredit tidak ingin mengalami kerugian sehingga sebelum menerima nasabah harus dilihat dulu kriteria nasabah yang memenuhi syarat.

Bagi peneliti yang akan melakukan penelitian lebih lanjut, dan agar hasil penelitian lebih baik disarankan untuk menambah vaiabel lain yang menjadi kriteria pemberian kredit.

DAFTAR PUSTAKA

Astiko dan Sunardi. 1996. Pengantar Manajemen Perkreditan. Edisi Pertama. Yogyakarta : ANDI.

Dahlan Siamat. 1995. Manajemen Lembaga Keuangan. Jakarta : Intermedia. Husain Umar. Riset Akuntansi.. 2001. Jakarta : PT Gramedia Pustaka. Johanes Supranto. 2004. Analisis Multivariat Arti dan Interpretasi. Jakarta : PT

Rineka Cipta.

Mudrajad Kuncoro. 2001. Metode Kuantitatif Teori dan Aplikasi untuk Bisnis dan Ekonomi. Yogyakarta : Unit Penerbit dan Percetakan AMP YKPN.

Rasni Arrifki. 2007. Faktor-faktor yang Mempengaruhi Layak Tidaknya Pemberian Kredit kepada Konsumen PT FIF. Jakarta : Universitas Gunadarma.

Singgih Santoso. 2006. Menggunakan SPSS untuk Statistik Multivariat. Jakarta : PT Elexmedia Komputindo.

Singgih Santoso dan Fandy Tjiptono. 2001. Riset Pemasaran. Jakarta : PT Elex Media Komputindo.

Syahyunan. 2002. Analisis Kualitas Aktiva Produktif sebagai Salah satu Alat Ukur Kesehatan Bank. Medan : Universitas Sumatera Utara. Thomas Suyatno. 1999. Dasar-dasar Perkreditan. Edisi ke empat. Jakarta :

Gramedia Pustaka Utama.