1

Universitas Kristen Maranatha

PENDAHULUAN

1.1 Latar Belakang Penelitian

Pembangunan di Indonesia sangatlah penting untuk mensejahterakan masyarakat dalam upaya pemerintah. Pembangunan menjadi hal yang wajib bagi negara yang sedang berkembang, pembangunan tidak akan tercapai apabila tidak ada kerja sama antara pemerintah dan masyarakat, hal ini ditujukan agar pembangunan tersebut berjalan sesuai dengan keinginan masyarakat dan bangsa Indonesia. Di samping itu ada hal yang sangat berpengaruh terhadap pembangunan yaitu dana atau biaya untuk pembangunan itu sendiri. Salah satu sumber dana yang paling besar adalah dari pajak Hafsyah (2013).

Menurut Reza (2012) pajak merupakan pendapatan terbesar yang diterima oleh negara. Pajak menjadi suatu alat negara untuk mencapai tujuanya dalam pembangunan perekonomian, infrastruktur maupun operasional. Dengan demikian dapat pajak memiliki peran yang sangat besar dan semakin diandalkan untuk kepentingan pembangunan dan pengeluaran pemerintah. Pendapatan dari sektor pajak diharapkan menutupi pembiayai operasional pemerintahan. Soemitro Budiatmanto (1999) mengatakan bahwa pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapatkan jasa timbal balik yang langsung dapat ditunjukkan dan digunakan untuk membayar pengeluaran umum.

Universitas Kristen Maranatha

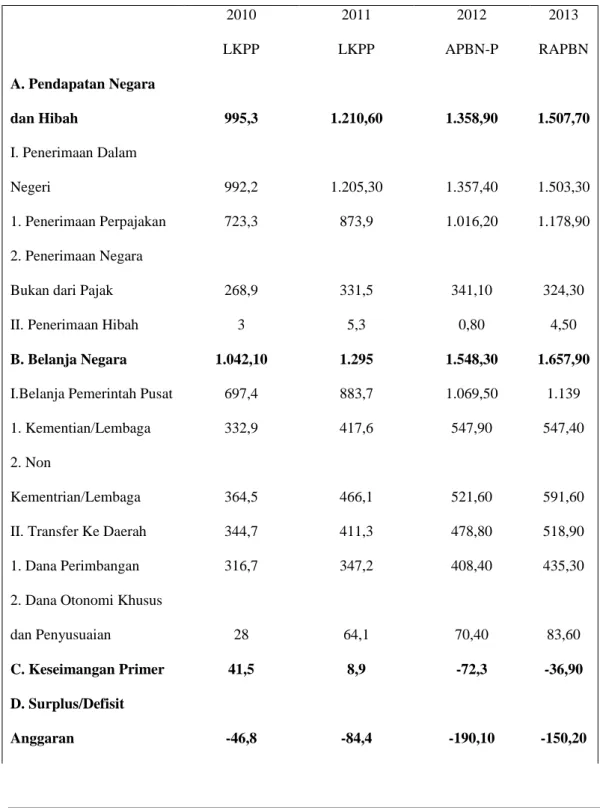

Target penerimaan pajak setiap tahun mengalami peningkatan secara signifikan, hal ini dapat dilihat dalam Anggaran Pendapatan dan Belanja Negara (APBN) tahun 2010-2013 sebagaimana terlihat pada tabel di bawah ini:

Tabel 1.1 Ringkasan APBN 2010 – 2013 2010 2011 2012 2013 LKPP LKPP APBN-P RAPBN A. Pendapatan Negara dan Hibah 995,3 1.210,60 1.358,90 1.507,70 I. Penerimaan Dalam Negeri 992,2 1.205,30 1.357,40 1.503,30 1. Penerimaan Perpajakan 723,3 873,9 1.016,20 1.178,90 2. Penerimaan Negara

Bukan dari Pajak 268,9 331,5 341,10 324,30

II. Penerimaan Hibah 3 5,3 0,80 4,50

B. Belanja Negara 1.042,10 1.295 1.548,30 1.657,90

I.Belanja Pemerintah Pusat 697,4 883,7 1.069,50 1.139

1. Kementian/Lembaga 332,9 417,6 547,90 547,40

2. Non

Kementrian/Lembaga 364,5 466,1 521,60 591,60

II. Transfer Ke Daerah 344,7 411,3 478,80 518,90

1. Dana Perimbangan 316,7 347,2 408,40 435,30

2. Dana Otonomi Khusus

dan Penyusuaian 28 64,1 70,40 83,60

C. Keseimangan Primer 41,5 8,9 -72,3 -36,90 D. Surplus/Defisit

Universitas Kristen Maranatha

% defisit terhadap PDB (0.73) (1.14) (2.23) (1.62)

E. Pembiayaan 91,6 130,9 190,10 150,20

I. Pembiayaan Dalam

Negei 96,1 148,7 194,50 169,60

II. Pembiayaan Luar

Negeri (netto) -4,6 -17,8 -4,4 -19,50

Kelebihan/(Kekurangan)

Pembiayaan 44,67 46,5 0,00 0,00

Sumber: www.anggaran.depkeu.go.id

Dari tabel di atas, terlihat jelas penerimaan negara dari sektor pajak memberikan kontribusi yang signifikan terhadap Anggaran Pendapatan dan Belanja Negara (APBN). Kontribusi pajak dalam mendanai pengeluaran negara yang terus meningkat membutuhkan dukungan dari Pemerintah selaku pemungut dan Wajib Pajak untuk memenuhi kewajibannya secara jujur dan bertanggung jawab Hafsyah (2013).

Dalam upaya peningkatan penerimaan perpajakan tentunya pemerintah harus memperhatikan Wajib Pajak, upaya yang dilakukan oleh Pemerintah salah satu dimulai dengan Modernisasi Sistem Perpajakan dengan memperhitungkan, membayar, dan melaporkan besarnya pajak terutangnya atau disebut sebagai Self Assessment Syste. Menurut irma (2012) dalam sistem perpajakan yang dianut sekarang ini, yaitu dengan sistem Self Assesment, anggota masyarakat wajib pajak (WP) diberikan kepercayaan untuk melaksanakan kegotongroyongan nasional melalui sistem menghitung, memperhitungkan, membayar dan melaporkan sendiri pajak terhutang (Self Assesment) dengan melalui surat pemberitahuan pajak (SPP). Dalam hal ini pemerintah memberi nilai tinggi terhadap kebebasan wajib pajak,

Universitas Kristen Maranatha

maka dari itu pembatasan yang ditetapkan oleh pemerintah terhadap kebebasan wajib pajak ini harus sekecil mungkin. Dalam sistem Self Assesment yang diterapkan, tugas-tugas fiskus sudah jelas, selain memberikan pelayanan dan penyuluhan juga melakukan tugas pengawasan Nur Cahyani (2007). Dasar hukum yang dilakukan pemeriksaan pajak secara reformasi fiskal tahun 1983 adalah Undang-Undang Nomor 6 tahun 1983 pasal 29, kemudian dilakukan perubahan terakhir dengan Undang-undang No. 16 tahun 2000 pasal 29 ayat 1). Namun dalam pelaksanaan menciptakan peluang kecurangan . Kelemahan self assessment system yang memberikan kepercayaan pada Wajib Pajak untuk menghitung, menyetorkan dan melaporkan sendiri pajak terutang, dalam praktiknya sulit berjalan sesuai dengan yang diharapkan atau bahkan disalah gunakan (Tarjo dan Kusumawati, 2006: 102). Belakangan ini profesi pemeriksa pajak atau pun pegawai pajak menjadi sorotan masyarakat, berbagai tindakan kecurangan dan kejahatan terkuak salah satu kasus yang menjadi sorotan ialah kasus Mafia Pajak yang dilakukan oleh Gayus HP Tambunan diduga melakukan penyimpangan pajak pada tahun 2010 sehingga pemeriksa pajak dituntut harus memiliki kemampuan profesional dalam melakukan tugas yang diembannya. Peningkatan profesionalisme pemeriksa pajak merupakan persyaratan utama dalam membangun profesi ini, agar mampu menjalankan tugas-tugas dengan baik. Karyawan yang memiliki profesionalisme tinggi diharapkan dapat memberikan kontribusi yang signifikan dalam pencapaian tujuan organisasi. Selain itu dalam mencapai tujuan organisasi dalam penelitian yang dilakukan Nur Cahyani (2007) tedapat faktor lain yang yang dapat menunjang profesionalisme dalam mencapai tujuan organisasi, kepuasan kerja dan komitmen organisasi juga harus dimiliki. Lui et al., (2003) merumuskan definisi-definisi yang masih ada tentang

Universitas Kristen Maranatha

profesionalisme dalam literatur manajemen adalah ambisius. Mengadopsi sebuah perspektif sosialisasi, Lui et al., (2003) melihat profesionalisme sebagai nilai-nilai, tujuan dan norma-norma yang dipelajari dalam sosialisasi profesionalisme. Berdasar pada Miner’s (1993) dalam Lui et al., (2003), teori peran motivasi, mengembangkan suatu skala baru dari profesionalisme. Selanjutnya Lui et al., (2003) menyelidiki hasil sebelumnya dan hasil-hasil profesionalisme serta menguji sejumlah hipotesis dari 251 akuntan di Hongkong.. Hasilnya Kepuasan kerja menunjukkan respon efektif seseorang terhadap pekerjaan.

Kepuasan kerja menunjukkan respon efektif seseorang terhadap pekerjaan. Indikator khusus yang digunakan untuk menilai kepuasan kerja merupakan obyek sikap khusus, dimana anggota organisasi memiliki beberapa posisi pada ujung suka atau tidak suka atau setuju-tidak setuju. Indikator pekerjaan tersebut meliputi jenis pekerjaan itu sendiri, supervisi, gaji yang diberikan, promosi yang diperoleh serta kondisi kerja yang meliputi rekan kerja maupun suasana kerja. Seringkali kepuasan kerja diperlakukan seolah-olah sama dengan komitmen organisasi namun sebenarnya cukup berbeda yaitu kepuasan kerja berkaitan dengan perasaan yang dimiliki seseorang terhadap pekerjaan sedangkan komitmen organisasi berkaitan dengan perilaku individu sebagai bagian dari organisasi dan berkeinginan melanjutkan partisipasi aktif didalamnya Nur Cahyani (2007).

Penelitian McNeese-Smith (1996) mengkur pengaruh komitmen organisaso terhadap kinerja karyawan . Konsep komitmen muncul dari studi yang mengeksplorasi kaitan atau hubungan antara karyawan dengan organisasi. Motivasi untuk melakukan studi tentang komitmen didasari suatu keyakinan bahwa karyawan yang berkomitmen akan menguntungkan bagi perusahaan karena kemampuan

Universitas Kristen Maranatha

potensialnya untuk mengurangi turnover dan meningkatkan kinerja.. Hasil penelitian McNeese-Smith (1996) menunjukkan bahwa komitmen organisasi berhubungan signifikan positif terhadap kinerja karyawan.

Penelitian ini dilakukan pada kantor pajak di wilayah Bandung yang merupakan lembaga milik pemerintah dan memiliki peran sebagai sumber penerimaan negara untuk keperluan pembangunan nasional. Alasan dilakukannya penelitian psada kantor pajak di wilayah Bandug karena peneliti adanya kecenderungan penurunan kinerja pegawai pajak setelah terungkap berbagai kasus yang melibatkan pegawai pajak yang disebabkan karena profesionalisme pemeriksa pajak yang rendah yang mengakibatkan rendahnya komitmen organisasi dan kepuasan kerjanya (Shafer et al., 2001). Pengukuran kinerja karyawan pada kantor pajak di wilayah Bandung , merupakan salah satu langkah yang dapat ditempuh pada kantor pajak di wilayah Bandung untuk dapat keluar dari masalah tersebut.

Berdasarkan uraian di atas, penulis menguji pengaruh tingkat Profesionalisme Fiskus, Kepuasan,Kerja Komitmen Organisasi terhadap Kinerja Fiskus. Oleh karena itu, peneliti ingin mencoba melakukan penelitian dengan judul “ PENGARUH PROFESIONALISME FISKUS, KEPUASAN KERJA, KOMITMEN ORGANISASI TERHADAP KINERJA FISKUS ( STUDI KASUS PADA KANTOR PELAYANAN PAJAK PRATAMA KAREES BANDUNG )”

1.2Identifikasi Masalah

Berdasarkan latar belakang yang telah dikemukan di atas, maka perlu adanya ruang lingkup untuk mempermudah penjelasan. Dalam penelitian ini penulis membuat batasan ruang lingkup atau merumuskan masalah sebagai berikut :

Universitas Kristen Maranatha

1.Apakah profesionalime Fiskus berpengaruh terhadap kinerja Fiskus di Kantor Pelayanan Pajak Pratama Karees?

2.Apakah kepuasan kerja berpengaruh terhadap kinerja Fiskus di Kantor Pelayanan Pajak Pratama Karees?

3.Apakah komitmen organisasi berpengaruh terhadap kinerja Fiskus di Kantor Pelayanan Pajak Pratama Karees?

4.Apakah profesionalisme fiskus, kepuasaan kerja dan komitmen organisasi berpengaruh terhadap kinerja Fiskus di Kantor Pelayanan Pajak Pratama Karees?

1.3Maksud & Tujuan Penelitian

Sesuai dengan rumusan masalah, penelitian ini mempunyai tujuan sebagai berikut :

1. Menganalisis pengaruh profesionalisme pemeriksa pajak terhadap kinerja fiskus di Kantor Pelayanan Pajak Pratama Karees.

2. Menganalisis pengaruh kepuasaan kinerja terhadap kinerja fiskus di Kantor Pelayanan Pajak Pratama Karees.

3. Menganalisis pengaruh komitmen orgaisasi terhadap kinerja fiskus di Kantor Pelayanan Pajak Pratama Karees.

4. Menganalisis pengaruh profesionalisme fiskus, kepuasaan kerja dan komitmen organisasi terhadap kinerja Fiskus di Kantor Pelayanan Pajak Pratama Karees.

Universitas Kristen Maranatha

1.4Kegunaan Penelitian

Adapun kegunaan dalam penelitian ini adalah sebagai berikut: 1.Bagi Fiskus

Hasil penelitian ini diharapkan dapat memberikan manfaat kepada pihak fiskus dan seluruh karyawan kantor pajak di wilayah Bandung yang bergerak dalam bidang penerimaan negara melalui perpajakan khususnya pimpinan kantor dalam meningkatkan kinerja karyawan pajak melalui profesionalisme, kepuasan kerja, dan komitmen organisasi.

2.Bagi Penulis

Menambah wawasan untuk mengetahui bagaimana profesionalisme, kepuasan kinerja dan komitmen organisai berpengaruh terhadap kinerja fiskus pada Kantor Pelayanan Pajak. Juga sebagai salah satu syarat dalam menempuh ujian sidang sarjana ekonomi pada Program Studi Akuntansi Fakultas Ekonomi Universitas Kristen Maranatha.

3.Bagi penelitian selanjutnya

Sebagai sumber informasi dan referensi bagi pihak-pihak yang terkait dengan topik sejenis serta dapat digunakan dalam penelitian selanjutnya.

1.5Lokasi dan Waktu Penelitian

Dalam rangka penyusunan skripsi ini penulis melakukan penelitian pada Kantor Pelayanan Pajak Pratama Bandung Karees yang berlokasi di Jalan Punawarman No. 21 Bandung, adapun waktu penelitian dilaksanakan pada bulan Aprils 2014.