1

ISLAMIC BANKING PERFORMANCE IN INDONESIA: A

COMPARATIVE STUDY BETWEEN ISLAMICITY PERFORMANCE

INDEX AND MAQASHID SYARIAH INDEX

Putri Dwi Lestari DS1, Segaf2

1,2Fakultas Ekonomi Universitas Islam Negeri Maulana Malik Ibrahim Malang Indonesia Email: [email protected]

Abstract: Islamic banks are considered sharia business institutions because their operations must follow Islamic ethical codes. One of the objectives of establishing an Islamic bank is to achieve falaah, both for stakeholders and the wider community. This Study is to find out the performance of Islamic banking in Indonesia through the Islamicity Performance Index and Maqashid Syariah Index approaches. The method used is descriptive quantitative. Samples were taken using purposive sampling technique. The objects are 6 BUS (Bank Umum Syariah) in Indonesia that have been registered with BI and OJK, with each BUS having published annual financial reports in a row in the 2014-2018 period. The results shows that based on the Islamicity Performance Index approach, the BUS that has the highest value is Bank Syariah Mandiri with an average value of 60.34%, it shows that BSM places more emphasis on sharia financial performance compared to other BUS. Based on the Maqashid Syariah Index approach, the BUS that has the highest value is Bank Muamalat Indonesia with an average value percentage of 24.50%, this shows that Bank Muamalat Indonesia emphasizes the public benefit value compared to other BUS.

Keywords: Islamic Banking Performance, Islamicity Performance Index, Maqashid Syariah Index

Abstrak: Bank syariah dianggap sebagai lembaga bisnis syariah karena operasionalnya harus mengikuti kode etik Islam. Salah satu tujuan pendirian bank syariah adalah untuk mencapai falaah, baik bagi stakeholder maupun masyarakat luas. Penelitian ini bertujuan mengetahui kinerja perbankan syariah di Indonesia melalui pendekatan Islamicity Performnace Index dan Maqashid Syariah Indeks. Penelitian ini menggunakan metode kuantitatif deskriptif. Sampel diambil menggunakan teknik purposive sampling. Objek penelitian ini sebanyak 6 BUS di Indonesia yang sudah terindeks di BI dan OJK, dengan masing-masing BUS telah memublikasikan laporan keuangan tahunan (Annual Report) secara berturut-turut pada periode tahun 2014-2018. Hasil dari penelitian ini menujukkan bahwa berdasarkan pendekatan Islamicity Performance Index, BUS yang memiliki nilai tertinggi yaitu BSM (Bank Syariah Mandiri) dengan presentase nilai rata-rata 60.34%, hal tersebut menunjukkan bahwa BSM lebih menekankan kinerja keuangan syariah dibandingkan dengan BUS lainnya. Berdasarkan pendekatan Maqashid Syariah Indeks, BUS yang mempunyai nilai tertinggi yaitu Bank Muamalat Indonesia dengan presentase rata-rata 24.50%, hal tersebut menunjukkan bahwa Bank Muamalat Indonesia lebih menekankan nilai kemaslahatan masyarakat dibandingan BUS lainnya.

2

Kata Kunci: Kinerja Perbankan Syariah, Islamicity Performance Index, Maqashid Syariah Indeks

Pendahuluan

Kinerja bank merupakan prestasi yang dicapai dalam segala aspek operasional bank tersebut. Kinerja keuangan bank dapat dikatakan sebagai gambaran keadaan keungan bank pada selang waktu tertentu (Jumingan, 2006).

Hameed et al (2004) telah mengemukakan bahwa evaluasi kinerja merupakan metode untuk mengukur pencapaian suatu perusahaan sesuai dengan tujuan yang sudah direncanakan. Hal tersebut menjadi penting karena dapat membantu perusahaan memperbaiki kinerjanya dimasa depan. Berdasarkan penelitian yang dikemukakan oleh Hameed dengan judul Alternative Disclosure and Measures Performance for Islamic Bank’s menyediakan preferensi penilaian kinerja pada Perbankan Syariah dengan pendekatan yang disebut Islamicity Performance Index. Pendekatan ini bertujuan untuk membantu para stakeholder dalam menilai kinerja perbankan syariah bukan hanya dari segi keuangan tetapi juga mampu mengevaluasi prinsip keadilan, kehalalan dan penyucian (tazkiyah) yang dilakukan oleh perbankan syariah.

Bank syariah sebagai lembaga bisnis, selain di tuntut mencari keuntungan juga harus menerapkan fungsinya sebagai lembaga syariah yang berpedoman pada Maqashid Syariah (Harjo dkk, 2015). Menurut Ibrahim et.al. beberapa investor muslim memerhatikan dana investasinya apakah sudah digunakan sesuai dengan prinsip syariah ataukah belum, tidak hanya memperdulikan deviden saja (Budiharjo, 2015).

Maqashid Syariah Indeks merupakan cara penilaian kinerja perbankan syariah dengan menggunakan pendekatan Maqashid Syariah. Cara ini sudah ditransformasikan menjadi sebuah alat untuk menilai kinerja perbankan syariah (Mohammed, 2008) menggunakan metode dari Abu Zahrah (1997) yaitu Tahzib Al-fard (pendidikan individu), Iqamat Al-Adl (menegakkan keadilan) dan Jalb Al-Maslahah (meningkatkan kesejahteraan).

Dalam mewujudkan kepercayaan kepada stakeholder baik dari sisi kinerja keuangan maupun kinerja Syariah dan sosial, perlu adanya pengukuran kinerja perbankan syariah terhadap laporan keuangan berdasarkan nilai syariah. Dengan demikian, dibutuhkan metode guna mengukur kinerja dan mengevaluasi BUS yaitu menggunakan pendekatan Islamicity Performance Index dan Maqashid Syariah Indeks.

Kajian Pustaka

Dalam UU RI Nomor 21 Tahun 2008 menjelaskan bahwa Perbankan Syariah merupakan segala sesuatu yang membahas tentang BUS (Bank Umum Syariah) dan UUS (Unit Usaha Syariah) yang mencakup segala hal operasional diantaranya kelembagaan, kegiatan usaha dan cara serta proses dalam menjalankan kegiatan usahanya. Perbankan syariah tidak menerapkan bunga dalam operasionalnya seperti halnya perbankan konvensional.

3

Prinsip perbankan syariah sesuai dengan Al-Qur’an dan Hadist Nabi SAW yaitu pelarangan riba serta kegiatan usaha berdasarkan syariah. Jadi, prinsip perbankan syariah suka sama suka, tidak ada pihak yang mendzalimi dan didzalimi (Nurhayati dan Wasilah, 2015)

Kinerja merupakan gambaran mengenai pencapaian suatu program kegiatan dalam mewujudkan tujuan dan misi organisasi yang dapat dicapai dalam suatu perusahaan sesuai dengan tanggung jawab masing-masing secara legal dan sesuai dengan moral dan etika (Sedarmayanti, 2008: 260).

Suatu ukuran kinerja dapat dinyatakan melalui tingkat kesuksesan dalam menjalankan tugasnya agar dapat meraih hasil yang sudah direncanakan. Ukuran kinerja juga diartikan sebagai penetapan secara berkala efektivitas operasional suatu organisasi serta pegawainya berdasarkan kriteria yang sudah ditentukan diawal (Duantika, 2015: 19).

Menurut Jumingan (2011), kinerja bank syariah bukan saja terfokus pada pendapatan yang berhubungan dengan operasional, namun dalam menjaga prinsip syariah juga harus tercapai guna menjalankan fungsi dan kegiatan usaha perbankan syariah.

Islamicity Performance Index (IPI) adalah alat pengukuran kinerja yang sanggup menunjukkan nilai yang terkait dengan keuangan dan syariah yang ada dalam perbankan syariah. Pengukuran kinerja menggunakan Islamicity Performance Index (IPI) didasarkan pada Annual Report masing-masing bank shariah. Hamed et al. (2004) mengungkapkan metode pengukuran kinerja bagi bank syariah menggunakan IPI memiliki beberapa rasio keuangan diantaranya profit sharing ratio, zakat performance ratio, equitable distribution ratio, Islamic investment vs non Islamic investment ratio, Islamic income vs non Islamic income ratio, directors employees welfare ratio.

Maqashid Syariah yaitu tujuan shariah yang dipergunakan dalam hukum syariah untuk mewujudkan kemaslahatan berupa kebaikan dan kebahagiaan umat manusia di dunia dan di akhirat, hal tersebut disampaikan oleh beberapa ahli Ekonomi dan keuangan syariah kontemporer (Majid, 2017).

Maqashid Syariah Indeks adalah cara penilaian kinerja menggunakan pendekatan Maqashid Syariah. Cara ini sudah ditransformasikan menjadi alat untuk menilai kinerja perbankan shariah (Mohammed, 2008) menggunakan metode dari Abu Zahrah (1997) yaitu Tahzib Al-fard (pendidikan individu), Iqamat Al-Adl (menegakkan keadilan) dan Jalb Al-Maslahah (meningkatkan kesejahteraan).

Metode

Penelitian ini menggunakan metode kuantitatif deskriptif, dilakukan secara tidak langsung atau biasa disebut melalui data sekunder dari Annual Report BUS di Indonesia yang telah dipublikasikan selama periode 2014-2018. Penentuan sampel melalui purposive sampling atau teknik pengumpulan data menggunakan pertimbangan tertentu.

4 Hasil dan Pembahasan

1. Performance Kinerja BUS di Indonesia Berdasarkan Keuangan Syariah (Islamicity Performance Index)

a. Profit Sharing Ratio

Tabel 1. Hasil Perhitungan PSR BUS di Indonesia Tahun 2014-2018

Berdasarkan Tabel 1 hasil perhitungan PSR di atas menyimpulkan bahwa Bank Panin Dubai Syariah mempunyai rata-rata Profit Sharing Ratio (PSR) sebesar 75.60% lebih tinggi daripada rata-rata Profit Sharing Ratio dari 5 BUS lainnya. Hal itu menyatakan bahwa Bank Panin Dubai Syariah menekankan nisbah cukup tinggi, selain itu bank Muamalat Indonesia dalam memberikan pembiayaan bagi hasil kepada nasabah terbilang baik terutama melalui pembiayaan mudharabah dan musyarakah.

b. Zakat Performance Ratio

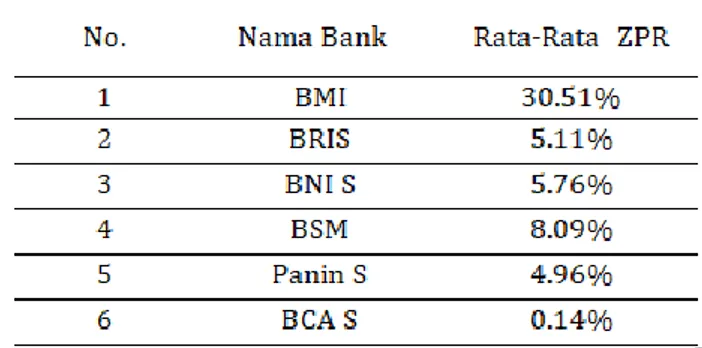

Tabel 2. Hasil Perhitungan ZPR BUS di Indonesia Tahun 2014-2018

Berdasarkan Tabel 2 hasil perhitungan ZPR di atas menyimpulkan bahwa Bank Muamalat Indonesia mempunyai rata-rata ZPR periode 2014-2018 sebesar 30.51% lebih besar dibandingkan dengan ke 5 BUS lainnya. Pada perolehan ZPR, jika pendapatan BUS tinggi, seharusnya pembayaran zakat pun semakin besar, itulah yang dilakukan oleh BMI yang merupakan bank syariah yang bertahan ditengah krisis moneter yang melanda Indonesia dahulu silam, hal itu mengungkapkan bahwa bank tersebut tetap memprioritaskan prinsip syariah berupa pembayaran zakat yang tinggi dibandingkan dengan bank syariah yang lain.

5 c. Equitable Distribution Ratio

Berdasarkan Tabel 3 hasil perhitungan EDR di atas menyimpulkan bahwa BSM mempunyai rata-rata Qard 42.09% lebih tinggi daripada BUS lainnya. Hal itu menyatakan bahwa BSM dalam selang 5 tahun (2014-2018) mempunyai nilai Qard lebih baik daripada BUS lain. Sedangkan BMI mempunyai nilai Qard terendah yaitu 0.97%, hal ini disebabkan total pendapatan yang dihasilkan oleh Bank Muamalat pada tahun 2016-2017 mengalami penurunan, sehingga mengakibatkan dana Qard menjadi rendah. Selain itu, nilai beban pegawai dan gaji pejabat eksekutif di Bank Muamalat Indonesia juga rendah daripada BUS lain. Pendapatan yang rendah mempengaruhi nilai qard, beban pegawai dan gaji pejabat eksekutif menjadi rendah karena kurang mampu untuk memenuhi beban-beban tersebut dikarenakan pendapatan yang rendah daripada BUS lainnya.

Sementara Bank Panin Dubai Syariah mempunyai rata-rata beban pegawai yang lebih tinggi daripada BUS lain yaitu sebesar 37.99%. Hal tersebut menyatakan bahwa Bank Panin Dubai Syariah lebih memprioritaskan kesejahteraan pegawainya, apabila kesejahteraan pegawai terpenuhi maka para pegawai akan loyalitas kepada perusahaan akan meningkat. Sedangkan, untuk gaji pejabat eksekutif BCA Syariah sebesar 44.47% lebih tinggi daripada BUS lain, hal tersebut menyatakan bahwa selain memperhatikan pegawainya BCA Syariah pun mengutamakan kesejahteraan pejabat eksekutif melalui gaji yang telah diberikan.

Adapun untuk total revenue yang dimiliki bank syariah, BSM mempunyai nilai tertinggi daripada BUS lain. Walaupun BSM bukan bank syariah pertama di Indonesia, namun selang 8 tahun BSM muncul sesudah BMI. BSM berkembang cukup pesat terbukti dengan menjadikannya salah satu bank syariah terbesar di Indonesia, maka dari itu tidak dapat dipungkiri jika pada periode 2014-2018 memiliki total revenue paling tinggi dibandingkan dengan BUS lain.

6

Selain itu, BSM mempunyai nilai rata-rata EDR tertinggi daripada BUS lain yaitu sebesar 77.35%. Hal ini membuktikan bahwa BSM dalam mendistribusikan dananya terhadap masyarakat dan juga stakeholder (pegawai dan pejabat eksekutif) cukup besar dibandingkan dengan BUS lain. Sedangkan yang mempunyai nilai EDR terendah adalah Bank Muamalat Indonesia yaitu sebesar 2.39%, dikarenakan pendapatan yang rendah sehingga kurang mampu untuk memberikan distribusi secara layak kepada masyarakat maupun stakeholder berdasarkan nilai EDR yang diperoleh.

d. Islamic Investment vs Non Islamic InvestmentRatio

Berdasarkan Tabel 4 di atas hasil perhitungan Investasi Halal, menunjukkan bahwa ke 6 BUS di atas mempunyai rata-rata Investasi Halal 100%. Islam menganjurkan investor adil dalam mengelola modalnya serta menempatkan investasi berdasarkan syariah, karena pada bank syariah sudah diawasi langsung oleh Dewan Pengawas Syariah yang akan langsung memberikan sanksi apabila bank syariah melenceng dari aturan yang sudah ditetapkan berdasarkan syariah Islam.

7

Berdasarkan Tabel 5 di atas hasil perhitungan Pendapatan Halal, menyimpulkan bahwa BCA Syariah mempunyai rata-rata nilai Pendapatan Halal sebesar 100%. Hal ini menunjukkan selang tahun 2014-2018 BCA Syariah mempunyai kinerja yang lebih baik daripada BUS lain, namun secara keseluruhan kinerja BUS dapat dikatakan cukup baik sebab rata-rata pendapatan halalnya di atas 90%, bahkan hampir 100%.

f. Directors EmployeesWelfared Ratio

Berdasarkan Tabel 6 di atas hasil perhitungan Directors Employees Welfare Ratio, menyimpulkan bahwa BCA Syariah memiliki nilai rata-rata Directors Employees Welfare Ratio sebesar 17.96 lebih besar daripada bank umum syariah lain. Hal tersebut menunjukkan bahwa perbandingan gaji direktur dengan kesejahteraan karyawan di BCA Syariah tidak terlalu jauh. BCA Syariah mampu memberikan kesejahteraan selain kepada pada stakeholder juga kepada karyawannya, berupa pelatihan, gaji dan lain-lain.

Sedangkan BUS yang memiliki nilai paling rendah yaitu BRI Syariah dengan nilai Directors Employees Welfare Ratio sebesar 3.15%. Hal tersebut menunjukkan bahwa perbandingan gaji direktur dan karyawan memiliki perbedaan yang signifikan ditunjukkan dengan rendahnya nilai Directors Employees Welfare Ratio.

2. Performance Kinerja BUS di Indonesia Berdasarkan Kemaslatan Masyarakat (Maqashid Syariah Indeks)

8

Berdasarkan Tabel 7 di atas hasil perhitungan Tahzib Al-Fard, menyimpulkan bahwa BNI Syariah memiliki nilai Tahzib Al-Fard sebesar 6.56% lebih besar daripada ke 5 BUS lain. Hal ini menyatakan bahwa BNI Syariah menyalurkan dananya dibidang pendidikan cukup besar melalui hibah pendidikan, penelitian, pelatihan dan publisitas yang sudah dipaparkan pada analsisis deskriptif di atas. Dana Tahzib Al-Fard BNI Syariah paling besar disalurkan untuk hibah pendidikan yaitu sebesar 16.41% lebih besar dari pada dana pada penelitian, pelatihan dan publisitas.

Sedangkan nilai Tahzib al-Fard paling rendah adalah BMI dengan rata-rata 1.15%. Hal tersebut menyatakan bahwa BMI masih kurang dalam penyaluran dana untuk pendidikan. Kemungkinan besar dana yang dimiliki disalurkan dibidang yang lainnya b. Iqamat Al-Adl (Menegakkan Keadilan)

Berdasarkan Tabel 8 hasil perhitungan Iqamat Al-Adl di atas, maka menyimpulkan bahwa BCA Syariah memiliki nilai Iqamat Al-Adl sebesar 52.39% lebih besar daripada ke 5 BUS lain. Hal tersebut menunjukkan bahwa BCA Syariah dalam menegakkan keadilan cukup tinggi melalui penyaluran dana dalam bentuk Fair Return (pengembalian secara adil), distribusi fungsional dan produk bebas bunga.

9

Sementara itu, nilai Iqamat Al-Adl paling rendah dimiliki oleh BRI Syariah dengan nilai 36.10%. Hal ini menunjukkan bahwa dalam menegakkan keadilan melalui fair return, distribusi fungsional dan produk bebas bunga masih kurang dibandingkan dengan bank umum syariah lainnya.

c. Jalb Al-Maslahah (Meningkatkan Kesejahteraan)

Berdasarkan Tabel 9 di atas hasil perhitungan Jalb Al-Maslahah, maka dapat disimpulkan bahwa Bank Muamalat Indonesia mempunyai nilai rata-rata 23.03% lebih besar daripada ke 5 BUS lainnya. Hal itu menunjukkan bahwa Bank Muamalat Indonesia dalam meningkatkan kesejahteraan baik internal maupun eksternal cukup tinggi dibandingkan dengan bank syariah lain.

Sedangkan nilai Jalb al-Maslahah paling rendah dimiliki oleh BRI Syariah dengan nilai sebesar 4.50%. Hal tersebut menunjukkan bahwa dalam meningkatkan kesejahteraan melalui profit ratio, pendapatan pribadi dan investasi disektor riil, BRI Syariah masih cukup rendah daripada BUS lainnya.

3. Perbandingan Performance Kinerja BUS di Indonesia Berdasarkan Keuangan Syariah (Islamicity Performance Index) dan Kemaslahatan Masyarakat (Maqashid Syariah Indeks)

Tabel 10. Perbandingan Rata-rata IPI dan MSI BUS di Indonesia Tahun 2014-2018

No. Nama Bank IPI MSI

1 BMI 50.05% 24.50% 2 BRIS 46.85% 14.91% 3 BNIS 50.50% 16.13% 4 BSM 53.74% 21.00% 5 Panin S 51.56% 15.45% 6 BCAS 52.11% 20.35%

10

Berdasarkan Tabel 10 di atas perbandingan rata-rata IPI dan MSI, menyimpulkan bahwa yang mempunyai kinerja berdasarkan pendekatan IPI tertinggi adalah Bank Syariah Mandiri yaitu 53.74%, disusul oleh BCA Syariah 52.11%, Bank Panin Dubai Syariah 51.56%, BNI Syariah 50.50%, Bank Muamalat Indonesia 50.05% dan yang terakhir adalah BRI Syariah 46.85%. Hal tersebut menyatakan bahwa BSM mempunyai kinerja berdasarkan aspek keuangan syariah cukup baik daripada BUS lain, walaupun dalam pendekatan IPI hanya pada rasio EDR yang paling tinggi, walaupun secara keseluruhan BSM mampu menjadi paling unggul kinerjanya daripada BUS lain berdasarkan pendekatan Islamicity Performance Index. BSM merupakan induk dari Bank Mandiri dimana bank tersebut adalah milik BUMN terbesar di Indonesia. Sedangkan BUS yang mempunyai kinerja terendah berdasarkan pendekatan Islamicity Performance Index (IPI) dimiliki oleh BRI Syariah dengan nilai sebesar 46.85%. Hal tersebut menyatakan bahwa kinerja BRI Syariah berdasarkan keuangan syariah yaitu melalui pendekatan Islamicity Performance Index masih kurang daripada BUS lainnya.

Selanjutnya, hasil kinerja berdasarkan pendekatan MSI yang mempunyai nilai rata-rata tertinggi adalah BMI dengan rata-rata 24.50%, disusul dengan BSM 21.00%, BCA Syariah 20.35%, BNI Syariah 16.13%, Bank Panin Dubai Syariah 15.45% dan yang terakhir BRI Syariah 14.91%.

Hal itu menyatakan bahwa BMI lebih menekankan kemaslahatan masyarakat daripada BUS lain. BMI merupakan bank syariah satu-satunya yang tetap bertahan ditengah krisis moneter pada tahun 1998-an, hal tersebut membuktikan BMI tetap mempertahankan eksistensinya dalam meningkatkan kemaslahatan masyarakat melalui dana yang disalurkannya.

Sedangkan BUS yang memiliki kinerja berdasarkan Maqashid Syariah Indeks paling rendah yaitu BRI Syariah dengan rata-rata 14.91%. Hal tersebut menunjukkan bahwa BRI Syariah dalam meningkatkan kemaslahatan masyarakat masih kurang daripada BUS lainnya. BRI Syariah memiliki nilai rendah pada kinerja Islamicity Performance Index dan juga Maqashid Syariah Indeks. Hal tersebut menunjukkan bahwa BRI Syariah dalam hal keuangan syariah dan kemaslahatan masyarakat masih kurang daripada BUS lainnya.

Kedua pendekatan yang telah dihitung yaitu antara Islamicity Performance Index dan Maqashid Syariah Indeks mempunyai perbedaan nilai yang cukup jauh, terlihat dari Tabel 10 di atas, nilai rata-rata IPI tertinggi sebesar 53.74% yang ditempati oleh Bank Syariah Mandiri, diikuti BUS lainnya yang memiliki nilai tidak jauh berbeda dari nilai tersebut. Hal itu menunjukkan bahwa ke 6 BUS di Indonesia memiliki kinerja keuangan syariah dengan hasil cukup baik.

11

Sedangkan, nilai rata-rata Maqashid Syariah Indeks paling tinggi sebesar 24.50% yang diduduki oleh BMI dan diikuti oleh BUS lainnya yang mempunyai nilai yang tidak terlalu jauh dengan BMI. Hal itu menyatakan bahwa ke 6 BUS di Indonesia dalam menerapkan kemaslahatan masyarakat masih belum maksimal sehingga memiliki nilai Maqashid Syariah Indeks yang rendah.

Kesimpulan

Berdasarkan nilai keuangan syariah melalui pendekatan Islamicity Performance Index (IPI), kinerja BUS di Indonesia periode 2014-2018 yang memiliki nilai paling tinggi yaitu BSM dengan rata-rata IPI 53.74%, disusul dengan BCA Syariah 52.11%, Bank Panin Dubai Syariah 51.56%, BNI Syariah 50.50%, Bank Muamalat Indonesia 50.05% dan yang terakhir BRI Syariah 46.85%. Hal ini menyatakan bahwa kinerja BSM berdasarkan keuangan syariah mempunyai nilai paling tinggi diantara BUS lainnya.

Sedangkan berdasarkan pendekatan Maqashid Syariah Indeks yang merupakan kinerja perbankan syariah dilihat dari sisi sosial atau kemaslahatan masyarakat di Indonesia selang tahun 2014-2018 yang tertinggi ditempati oleh BMI dengan nilai rata-rata 24.50%, selanjutnya Bank Syariah Mandiri 21.00%, BCA Syariah 20.35%, BNI Syariah 16.13%, Bank Panin Dubai Syariah 15.45% dan BRI Syariah 14.91%. Hal tersebut menyatakan bahwa kinerja Bank Muamalat Indonesia berdasarkan kemaslahatan masyarakat cukup baik daripada ke 5 BUS lainnya.

Perbandingan kinerja perbankan syariah di Indonesia antara pendekatan Islamicity Performance Index dan Maqashid Syariah Indeks memiliki perbedaan nilai yang cukup jauh. Nilai Islamicity Performance Index memiliki nilai lebih tinggi dibandingkan dengan nilai Maqashid Syariah Indeks. Hal itu menyatakan bahwa ke 6 BUS di Indonesia yang menjadi sampel penelitian ini lebih menekankan nilai keuangan syariah daripada kemaslahatan masyarakat. Pendekatan Islamicity Performance Index dan Maqashid Syariah Indeks menjadi pendekatan yang saling melengkapi dalam menilai kinerja perbankan syariah di Indonesia, karena selain meningkatkan nilai keuangan syariah sudah seharusnya perbankan syariah juga meningkatkan nilai kemaslahatan masyarakat melalui dana yang disalurkannya.

Daftar Pustaka

Antonio, Muhammad Syafii. (2001). Bank Syariah Dari Teori ke Praktik. Jakarta: Gema Insani Budiharjo, Anas., (2015). Kinerja Islami Perbankan Syariah di Indonesia: Pendekatan Maqashid Syariah Index dan Syariah Comformity and Profitabilityo Model. Penelitian Pengembangan Konsep Ekonomi Islam (P2KEI) Kementerian Agama Fakultas Ekonomi UIN Maliki Malang.

Duantika, Defri. (2015). Perbandingan Kinerja Bank Syariah Berdasarkan RGEC dan Islamicity Performance Index. Jakarta: Fakultas Syariah dan Hukum UIN Syarif Hidayatulloh.

12

Fahmi, Irham. (2010). Pengantar Manajemen Keuangan. Bandung: Alfabeta.

Hameed, Shahul et al. (2004). Alternative Disclosure and Performance Measures for Islamic Banks. Malaysia. IIUM

Jumingan, (2006), Analisis Laporan Keuangan. Jakarta: Bumi Aksara.

Majid, M S. (2017). Krisis Ekonomi dan Solusinya dalam Perspektif Ekonomi Islam. Jurnal Perspektif Ekonomi Darusalam Vol.81 No.02

Mohammed, Dzuljastri., dan Taib. (2008). The Performancei of Islamic Banking Based on the

Maqashid Frammework. Makalah disampaikan pada IIUM. International Accounting

Conferences (INTAC IV). Putra Jaya Marroit. Malaysia. 25 Juni 2015

Muhammad. (2011). Manajemen Bank Syariah. Yogyakarta: Sekolah Tinggi Ilmu Manajemen YKPN.

Nurhayati, S. dan Wasilah. (2015). Akuntansi Syariah di Indonesia. Edisi Empat. Jakarta: Salemba Empat.

Sedarmayanti. (2008). Manajemen Sumber Daya Manusia. Bandung: CV Pustaka Setia Sugiyono. (2013). Metode Penelitian Bisnis. Bandung: Alfabeta

www.bankmuamalat.co.id Diakses pada 25 Oktober 2019 www.bcasyariah.co.id Diakses pada 25 Oktober 2019 www.bi.go.id Diakses pada 25 Oktober 2019

www.brisyariah.co.id Diakses pada 25 Oktober 2019 www.bnisyariah.co.id Diakses pada 25 Oktober 2019 www.mandirisyariah.co.id Diakses pada 25 Oktober 2019 www.ojk.go.id Diakses pada 25 Oktober 2019