5.1 ARAHAN KEBIJAKAN PEMBIAYAAN BIDANG CIPTA KARYA

Arahan dalam peraturan pembiayan Bidang Cipta Karya diatur berdasarkan :

1. Undang-Undang No. 32 Tahun 2004 Tentang Pemerintah Daerah:

2. Undang-Undang No. 33 Tahun 2004 Tentang Perimbangan Keuangan

Antara

3. Peraturan Pemerintah No. 55 Tahun 2005 Tentang Dana Perimbangan

4. Peraturan Pemerintah No. 38 Tahun 2007 tentang Pembagian Urusan

Pemerintahan Antara Pemerintah, Pemerintahan Daerah Provinsi, Dan

Pemerintahan Daerah Kabupaten/Kota

5. Peraturan Pemerintah No. 30 Tahun 2011 tentang Pinjaman Daerah

6. Peraturan Presiden No. 67 Tahun 2005 Tentang Kerjasama

Pemerintah dengan Badan Usaha dalam Penyediaan Infrastruktur (dengan

perubahan Perpres 13/2010 & Perpres 56/2010

7. Peraturan Menteri Dalam Negeri No. 13 Tahun 2006 Tentang Pedoman

Pengelolaan Keuangan Daerah (dengan perubahan Permendagri 59/2007

dan Permendagri 21/2011):

Satuan Kerja di tingkat provinsi (dana sektoral di daerah) serta Dana

Alokasi Khusus bidang Air Minum dan Sanitasi.

2. Dana APBD Provinsi, meliputi dana daerah untuk urusan bersama

(DDUB) dan dana lainnya yang dibelanjakan pemerintah provinsi

untuk pembangunan infrastruktur permukiman dengan skala

provinsi/regional.

3. Dana APBD Kabupaten/Kota, meliputi dana daerah untuk urusan

bersama (DDUB) dan dana lainnya yang dibelanjakan pemerintah

kabupaten untuk pembangunan infrastruktur permukiman dengan skala

kabupaten/kota.

4. Dana Swasta meliputi dana yang berasal dari skema kerjasama pemerintah

dan

5. swasta (KPS), maupun skema Corporate Social Responsibility (CSR).

6. Dana Masyarakat melalui program pemberdayaan masyarakat.

7. Dana Pinjaman, meliputi pinjaman dalam negeri dan pinjaman luar negeri.

5.2 PROFIL ANGGARAN PENDAPATAN DAN BELANJA DAERAH KABUPATEN SIJUNJUNG

Berlakunya Peraturan Pemerintah nomor 38 tahun 2007 tentang

Pembagian Urusan Pemerintah Antara Pemerintah, Pemerintahan Daerah Provinsi

dan Pemerintahan Daerah Kabupaten/ Kota, maka Pemerintah Kabupaten

mempunyai kewajiban untuk menyelenggarakan dan melaksanakan urusan

pemerintahan daerah yang menjadi kewenangannya. Urusan pemerintahan daerah

dimaksud meliputi: Urusan Wajib dan Urusan Pilihan dalam rangka pelayanan

dan meningkatkan kesejahteraan masyarakat.

Mengacu pada Peraturan Pemerintah nomor 58 tahun 2005 tentang

Pengelolaan Keuangan Daerah, maka penyusunan APBD Kabupaten Sijunjung

didasarkan pada Kebijakan Umum APBD (KUA) dan Dokumen dan Plafon

Anggaran (DPA) yang telah disepakati bersama antara Pemerintah Daerah dan

DPRD. KUA sebagai landasan dan pedoman tiap Satuan Kerja Perangkat Daerah

(SKPD) dalam menyusun program dan kegiatan. Rencana program dan kegiatan

Kerja Perangkat Daerah (RKA-SKPD) serta rencana pelaksanaannya sesuai tugas

pokok dan fungsinya masing-masing.

Komponen Penerimaan Pendapatan

Pendapatan daerah Kabupaten Sijunjung meliputi:

a. Pendapatan Asli Daerah (PAD), terdiri dari Pajak Daerah, Retribusi Daerah,

Hasil Pengelolaan PERUSDA dan Kekayaan Daerah yang Dipisahkan dan

Lain-lain PAD.

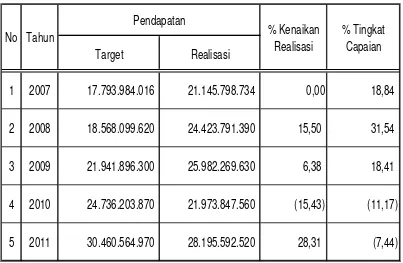

Tabel 5.1 Perkembangan Pendapatan Daerah dari Pendapatan Asli Daerah (PAD) Kabupaten Sijunjung Tahun 2007 – 2011

Target Realisasi

1 2007 17.793.984.016 21.145.798.734 0,00 18,84

2 2008 18.568.099.620 24.423.791.390 15,50 31,54

3 2009 21.941.896.300 25.982.269.630 6,38 18,41

4 2010 24.736.203.870 21.973.847.560 (15,43) (11,17)

5 2011 30.460.564.970 28.195.592.520 28,31 (7,44)

% Tingkat Capaian Pendapatan

No Tahun % Kenaikan

Realisasi

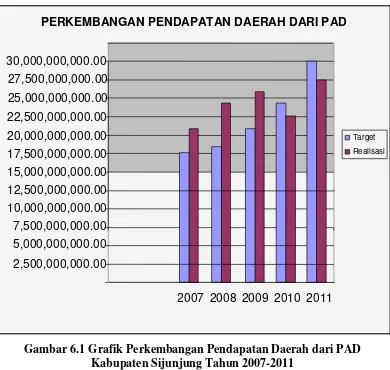

Gambar 6.1 Grafik Perkembangan Pendapatan Daerah dari PAD Kabupaten Sijunjung Tahun 2007-2011

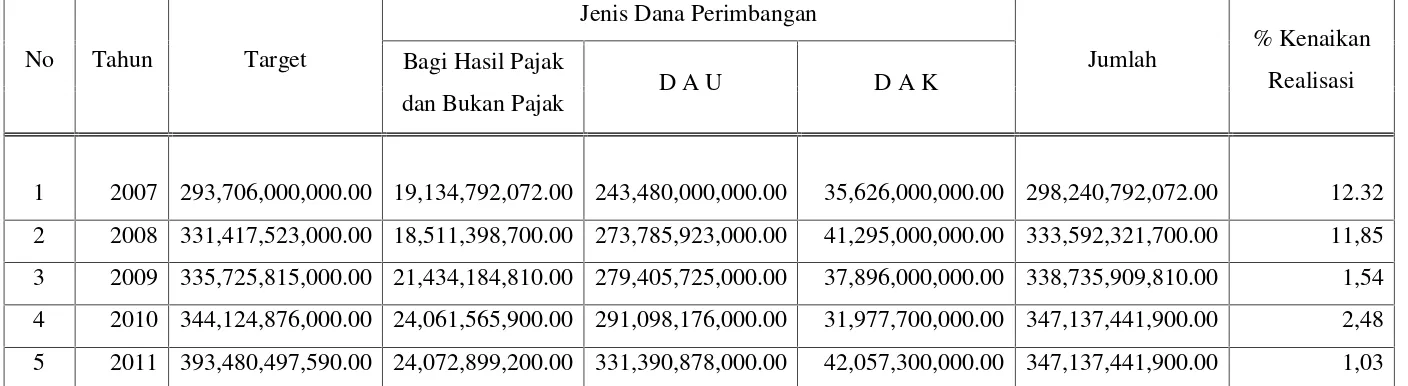

b. Dana Perimbangan, terdiri dari: Bagi hasil pajak & bukan pajak, Dana

Alokasi Umum (DAU) & Dana Alokasi Khusus (DAK)

PERKEMBANGAN PENDAPATAN DAERAH DARI PAD

2,500,000,000.00 5,000,000,000.00 7,500,000,000.00 10,000,000,000.00 12,500,000,000.00 15,000,000,000.00 17,500,000,000.00 20,000,000,000.00 22,500,000,000.00

2007 2008 2009 2010 2011

Target

Realisasi

Tabel 5.2. 5

No Tahun Target

Jenis Dana Perimbangan

Jumlah % Kenaikan

Realisasi Bagi Hasil Pajak

dan Bukan Pajak D A U D A K

1 2007 293,706,000,000.00 19,134,792,072.00 243,480,000,000.00 35,626,000,000.00 298,240,792,072.00 12.32

2 2008 331,417,523,000.00 18,511,398,700.00 273,785,923,000.00 41,295,000,000.00 333,592,321,700.00 11,85

3 2009 335,725,815,000.00 21,434,184,810.00 279,405,725,000.00 37,896,000,000.00 338,735,909,810.00 1,54

4 2010 344,124,876,000.00 24,061,565,900.00 291,098,176,000.00 31,977,700,000.00 347,137,441,900.00 2,48

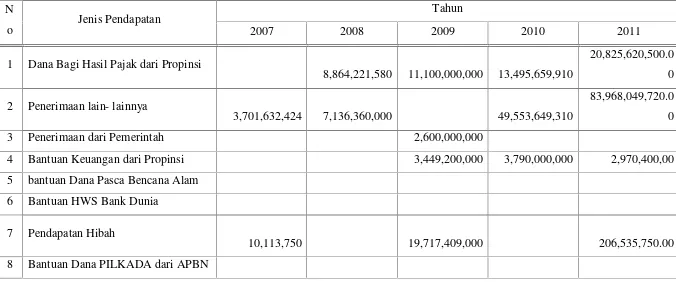

C. Lain-lain Pendapatan Daerah yang Sah

1. Penerimaan dari Propinsi;

2. Penerimaan lain-lainnya;

3. Penerimaan dari Pemerintah;

4. Dana penyeimbang;

5. Bantuan dana pasca bencana alam

6. Bantuan HWS Bank Dunia;

7. Pendapatan hibah;

Tabel 5.3. Perkembangan Lain-lain Pendapatan Daerah yang Sah Kabupaten Sijunjung Tahun 2007 – 2011

N

o Jenis Pendapatan

Tahun

2007 2008 2009 2010 2011

1 Dana Bagi Hasil Pajak dari Propinsi

8,864,221,580 11,100,000,000 13,495,659,910

20,825,620,500.0

0

2 Penerimaan lain- lainnya

3,701,632,424 7,136,360,000 49,553,649,310

83,968,049,720.0

0

3 Penerimaan dari Pemerintah 2,600,000,000

4 Bantuan Keuangan dari Propinsi 3,449,200,000 3,790,000,000 2,970,400,00

5 bantuan Dana Pasca Bencana Alam

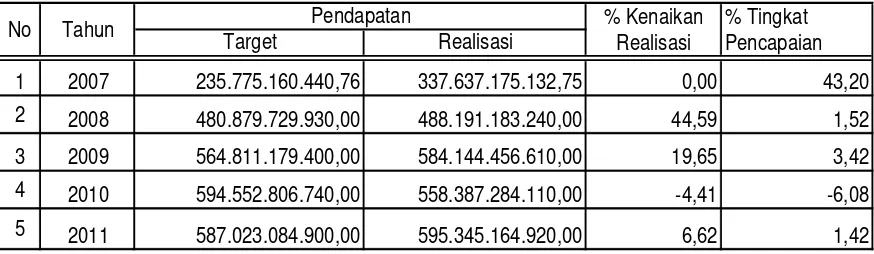

Dari data di atas, maka perkembangan Pendapatan Daerah Kabupaten

Sijunjung sejak tahun 2007 dapat disajikan pada tabel dan gambar berikut ini.

Tabel 5.4 Perkembangan Pendapatan Daerah Kabupaten Sijunjung Tahun 2007 – 2011

Target Realisasi

1 2007 235.775.160.440,76 337.637.175.132,75 0,00 43,20 2 2008 480.879.729.930,00 488.191.183.240,00 44,59 1,52 3 2009 564.811.179.400,00 584.144.456.610,00 19,65 3,42 4 2010 594.552.806.740,00 558.387.284.110,00 -4,41 -6,08 5 2011 587.023.084.900,00 595.345.164.920,00 6,62 1,42

% Kenaikan Realisasi

% Tingkat Pencapaian No Tahun Pendapatan

Sumber : Sijunjung Dalam Angka 2011

A. Komponen Pengeluaran Belanja

Terdiri dari Belanja Langsung dan Belanja Tidak Langsung, Belanja

Tidak Langsung merupakan belanja yang dianggarkan tidak terkait secara

langsung dengan pelaksanaan program/ kegiatan, seperti: Belanja Pegawai,

Bunga, Subsidi, Hibah, Bantuan Sosial, Belanja Bagi Hasil, Bantuan Keuangan

dan Bantuan Tidak Terduga. Sedangkan Belanja Langsung merupakan belanja

yang dianggarkan terkait secara langsung dengan pelaksanaan program/kegiatan,

seperti: Belanja Pegawai, Belanja Barang dan Jasa serta Belanja Modal.

Perkembangan Belanja Daerah Kabupaten Sijunjung selama 7 (tujuh)

Tabel 5.5. Perkembangan Belanja Daerah Kabupaten Sijunjung Tahun 2009 - 2011

Target Realisasi

1 2009 564.388.606.560,00 426.750.795.770,00 0,00 -24,39

2 2010 594.552.806.740,00 499.101.196.770,00 16,95 -16,05

3 2011 587.023.084.900,00 528.060.268.820,00 5,80 -10,04 % Kenaikan

Dalam hal terjadi anggaran defisit, maka Pemerintah Daerah memiliki

alternatif sumber-sumber pembiayaan yang dapat digunakan untuk menutup

anggaran defisit. Sumber-sumber dimaksud adalah: Sisa Lebih Pembiayaan

Anggaran Tahun Lalu (SiLPA) tahun sebelumnya, penerimaan dana cadangan,

penerimaan pinjaman dan obligasi, hasil penjualan kekayaan daerah yang

dipisahkan dan penerimaan pembiayaan lain-lain.

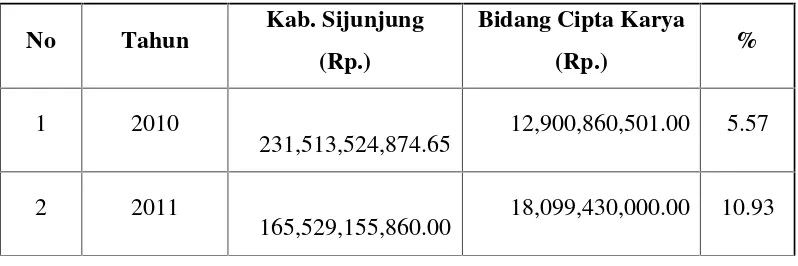

Perkembangan alokasi anggaran belanja daerah untuk Bidang Cipta Karya

Kabupaten Sijunjung yang menangani bidang keciptakaryaan dapat dilihat dalam

tabel dan gambar di bawah ini.

Tabel 5.6. Perkembangan Belanja Daerah Kabupaten Sijunjung dan Bidang Cipta Karya

No Tahun Kab. Sijunjung (Rp.)

Bidang Cipta Karya

1. Kecilnya potensi PAD;

2. Penentuan target PAD oleh SKPD belum didasarkan pada potensi pendapatan

yang ada;

3. Keterlambatan informasi dan penyaluran Dana Perimbangan dan Bagi Hasil;

4. Beberapa target PAD utamanya pada lain-lain PAD tidak dapat terealisasi;

5. Beberapa perusahaan daerah masih memerlukan peningkatan manajemen

pengelolaan;

6. Perlu upaya intensifikasi dan ekstensifikasi pajak dan retribusi daerah;

7. Perlu adanya upaya penggalian sumber-sumber pendapatan daerah yang baru;

8. Penyederhanaan sistem dan prosedur administrasi pajak dan retribusi daerah

serta meningkatkan ketaatan wajib pajak dan pembayar retribusi daerah.

Permasalahan lain adalah pada tahap perencanaan sering dijumpai

SKPD dalam menyusun Rencana Kerja dan Anggaran belum sesuai dengan tugas

pokok dan fungsi dan perencanaan strategis daerah. Demikian juga dalam hal

penetapan target kinerja keluaran (output) dan hasil (output) tidak jelas indikator

capaian kinerjanya. Sedangkan pada tahap pelaksanaan, terkendala pada waktu

pelaksanaan khususnya pada pelaksanaan kegiatan-kegiatan yang ditetapkan pada

APBD Perubahan.

Tabel 5.7 APBD Kabupaten Sijunjung

NO PENDAPATAN JUMLAH (Rp)

1 Bagian Sisa Lebih Perhitungan Anggaran Tahun Lalu 2 Bagian Pendapatan Asli Daerah

3 Bagian Dana Perimbangan

4 Bagian Pinjaman Daerah

5 Lain-lain Penerimaan yang Sah

TOTAL

PENGELUARAN JUMLAH (Rp)

1 Belanja Rutin

2 Belanja Pembangunan

Tabel 5.8 PEMBIAYAAN

APBN APBD

CSR & KPS

DAK

SUMBER PENDANAAN

LAINNYA TAHUN KEGIATAN

RM PHLN PROVINSI KAB/KOTA

2010 Bangkim PBL

PLP AM

TOTAL

2011 Bangkim PBL PLP

AM

TOTAL

2012 Bangkim PBL

PLP AM