APLIKASI PENENTUAN HARGA POKOK PRODUKSI DENGAN

MENGGUNAKAN METODE PROCESS COSTING

(STUDI KASUS : DONAT MADU CIHANJUANG, CIMAHI)

APPLICATION FOR COST OF GOODS MANUFACTURING

CALCULATION BASED ON PROCESS COSTING METHOD

(CASE STUDY : DONAT MADU CIHANJUANG, CIMAHI)

Destanti Puspita Anjarsari, Asti Widayanti, S.Si.,M.T., C.Ruddi Kunadi, S.TProdi D3 Komputerisasi Akuntansi, Fakultas Ilmu Terapan, Universitas Telkom

[email protected],[email protected], [email protected]

Abstrak

Salah satu perusahaan makanan yang memproduksi donat adalah donat madu yang terletak di jalan Cihanjuang Nomor 24 Cimahi, Jawa Barat. Dalam menentukan harga pokok produksinya, Donat Madu dapat menggunakan metode process costing yaitu metode perhitungan harga pokok produksi berdasarkan kepada pengumpulan biaya-biaya produksi dalam satu periode tertentu dibagi dengan jumlah unit produksi periode yang bersangkutan dengan mempertimbangkan tingkat penyelesaian, barang dalam proses, dan barang jadi.

Agar Donat Madu dapat mengetahui biaya produksi yang lebih akurat serta untuk menunjang perkembangan usaha dan mempermudah dalam menghitung harga pokok produksi Donat Madu, pemilik tentu memerlukan sebuah aplikasi yang diharapkan dapat membantu pemilik Donat Madu dalam menghitung harga pokok produksi dan laporan biaya produksi.

Aplikasi ini menggunakan metode terstruktur dengan bahasa pemrograman PHP dan database MySQL. Aplikasi ini bernama “Aplikasi Penentuan Harga Pokok Produksi Dengan Menggunakan Metode Process Costing (Studi Kasus : Donat Madu Cihanjuang, Cimahi)”Dalam Aplikasi perhitungan harga pokok produksi juga menangani pengelolaan master data, pembuatan produksi, perhitungan harga pokok satuan, perhitungan biaya produksi, laporan biaya produksi, jurnal dan buku besar.

Kata Kunci: Donat Madu, Process Costing

Abstract

One of food company that produce donuts is Donat Madu located on Cihanjuang street No. 24 Cimahi, Jawa Barat. In determining the cost of production, Donat Madu can use process costing method is the method of calculating the cost of production based on the collection costs of production in a given period divided by the number of production units for the period by considering level of completion, goods in process, and finished goods.

Donat Madu can determine a more accurate cost of production well as to support business development and facilitate in calculating the cost of production, the owner would require an application that is expected to help the owner in calculating the cost of production and production cost report.

This application uses a structured method with the programming language PHP

and MySQL database. Application is named “ Application For Cost Of Goods Manufacturing Calculation BasedOn Process Costing Method (Case Study : Donat Madu Cihanjuang, Cimahi) “In the calculation of the cost of production applications also handle master data management, creation of production, cost price calculation unit, calculation of production costs, the production cost reports, journals and ledgers. Keywords: Donat Madu, Process Costing

1. Pendahuluan

Dengan perkembangan zaman yang semakin maju dimana setiap orang dituntut untuk bisa menguasai dan mengikuti perkembangan zaman tersebut, hal ini mendorong setiap individu yang berkecimpung di dunia bisnis untuk ikut berlomba-lomba meningkatkan mutu dan kualitas produk yang dihasilkan perusahaannya.

Salah satunya adalah Donat Madu Cihanjuang yang mulai berdiri pada tanggal 7 Mei 2010 dengan pendirinya Bapak Ridwan Iskandar, dengan gerai pertama yang terletak di jalan Cihanjuang Nomor 24 Cimahi, Jawa Barat. Sekarang ini banyak terdapat variant donat, oleh karena itu Bapak Ridwan Iskandar membuat varian donat baru dengan menambahkan madu kedalam adonannya. Donat Madu memiliki 27 variasi rasa diantaranya yaitu almond,

pisang, durian, abon, choco, lemon dan lainya. Tips sukses dari Donat Madu adalah berbagi kepada siapapun, baik rezeki, ilmu atau pengalaman yang terbaik dan selalu mengutamakan kehalalan produk, kualitas terbaik, pelayanan terbaik, dan memberikan yang terbaik untuk pelanggan. Donat Madu memproduksi 1000 – 2500 pcs donat setiap harinya. Omzet yang diperoleh Donat Madu berada di kisaran angka 130 juta- 160 juta, dengan keuntungan bersih kurang lebih 35% dari omset.

Donat Madu sudah memiliki izin usaha yang lengkap baik dari Kelurahan atau Kecamatan, Departemen Kesehatan, Departemen Perdagangan dan dari Majelis Ulama Indonesia ( MUI ).

Dalam menentukan harga pokok produksinya, Donat Madu dapat menggunakan metode process costing yaitu metode perhitungan harga pokok produksi berdasarkan kepada pengumpulan biaya-biaya produksi dalam satu periode tertentu dibagi dengan jumlah unit produksi periode yang bersangkutan dengan mempertimbangkan tingkat penyelesaian, barang dalam proses, dan barang jadi.

Agar Donat Madu dapat mengetahui biaya produksi yang lebih akurat serta untuk menunjang perkembangan usaha dan mempermudah dalam menghitung harga pokok produksi Donat Madu, pemilik tentu memerlukan sebuah aplikasi yang diharapkan dapat membantu pemilik Donat Madu dalam menghitung harga pokok produksi dan laporan biaya produksi.

2. Dasar Teori

2.1 Definisi Akuntansi

Secara umum Akuntansi merupakan suatu sistem informasi yang digunakan untuk mengubah data dari transaksi menjadi informasi keuangan. Proses Akuntansi meliputi kegiatan mengidentifikasi, mencatat, dan menafsirkan, mengkomunikasikan peristiwa ekonomi dari sebuah organisasi kepada pemakai informasinya. Proses Akuntansi menghasilkan informasi keuangan dimana semua proses tersebut diselenggarakan secara tertulis dan berdasarkan bukti transaksi yang harus tertulis[1].

2.2 Siklus Akuntansi

Proses akuntansi adalah proses pengolahan data sejak terjadinya transaksi, kemudian transaksi ini memiliki bukti yang sah sebagai dasar terjadinya transaksi kemudian berdasarkan data atau bukti ini maka di input ke proses pengolahan data sehingga menghasilkan output berupa informasi laporan keuangan. Akuntansi dalam proses pengolahan datanya menggunakan arus, siklus atau proses akuntansi yang dimulai dari transaksi sampai pada tahap pelaporan. Siklus akuntansi atau disebut juga proses akuntansi konvensional digambarkan oleh Smith dan Skousen seperti terlihat pada gambar di bawah ini [2].

2.3 Kode Rekening (Chart Of Account)

Kode rekening memainkan peranan yang besar dalam proses penyusunan laporan keuangan, karena kode rekening mengkategorikan setiap rekening. Selain itu, kode rekening juga berguna dalam memberikan referensi untuk memudahkan cross check dalam pencatatan [3].

2.4 Akuntansi Biaya

Definisi akuntansi biaya menurut Mulyadi adalah proses pencatatan, penggolongan, peringkasan, dan penyajian biaya pembuatan produk dan penjualan produk atau jasa dengan cara-cara tertentu serta penafsiran terhadapnya [4].

2.5 Harga Pokok Produksi

Harga Pokok Produksi adalah cara memperhitungkan unsur-unsur biaya ke dalam harga pokok produksi. Dalam memperhitungkan unsur-unsur biaya ke dalam harga pokok produksi [5].

2.6 Metode Harga Pokok Proses (Process Costing)

Sistem Harga Pokok Proses adalah suatu sistem untuk membebankan biaya ke produk sejenis yang diproduksi secara massal secara berkesinambungan lewat serangkaian langkah produksi yang disebut proses.

Pada perhitungan biaya berdasarkan proses (Process Cost System) bahan baku, tenaga kerja, dan overhead pabrik dibebankan ke pusat biaya. Biaya yang dibebankan ke setiap unit ditentukan dengan cara membagi total

biaya yang dibebankan ke pusat biaya tersebut dengan total unit yang di produksi. Pusat biaya biasanya adalah departemen, tetapi bisa juga pusat pemrosesan dalam satu departemen [6].

2.7 Flowchart

Bagan alir (flowchart) merupakan teknik analistis yang digunakan untuk menjelaskan aspek-aspek sistem informasi secara jelas, tepat, dan logis. Bagan alir menggunakan serangkaian simbol standar untuk menguraikan prosedur pengolahan transaksi yang digunakan oleh sebuah perusahaan, sekaligus menguraikan aliran data dalam sebuah sistem [7].

2.8 Data Flow Diagram (DFD)

Diagram Arus Data menggunakan simbol untuk menandakan sebuah proses sember data dan entitas dalam sebuah sistem. Pemakai utamanya adalah analisis sistem dan perancang sistem. Diagram Arus Data digunakan oleh analisis sistem untuk mendokumentasikan perancangan logis sistem guna membantu pengguna memahami proses kerja sistem. Pengguna Diagram Arus Data bertujuan untuk memisahkan secara jelas proses logis dari sistem analisis dari proses fisik perancangan sistem [8].

2.9 Entity Realitionship Diagram (ERD)

Entity Relationship Diagram (ERD) adalah diagram yang menggambarkan keterhubungan antar data secara konseptual. Penggambaran keterhubungan antar data ini didasarkan pada anggapan bahwa dunia nyata terdiri dari kumpulan objek yang disebut entitas (entity), dan hubungan yang terjadi diantaranya disebut relasi (relationship) [7].

3. Pembahasan

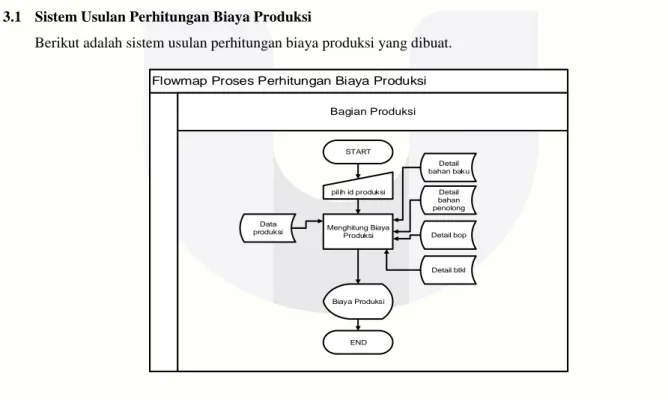

3.1 Sistem Usulan Perhitungan Biaya Produksi

Berikut adalah sistem usulan perhitungan biaya produksi yang dibuat.

Flowmap Proses Perhitungan Biaya Produksi Bagian Produksi START Detail btkl Detail bop Detail bahan penolong Detail bahan baku Menghitung Biaya Produksi END Biaya Produksi pilih id produksi Data produksi

Gambar 1. Sistem Usulan Perhitungan Biaya Produksi

3.2 Data Flow Diagram (DFD) Logis Level 0

Gambar 2. Data Flow Diagram (DFD) Logis Level 0

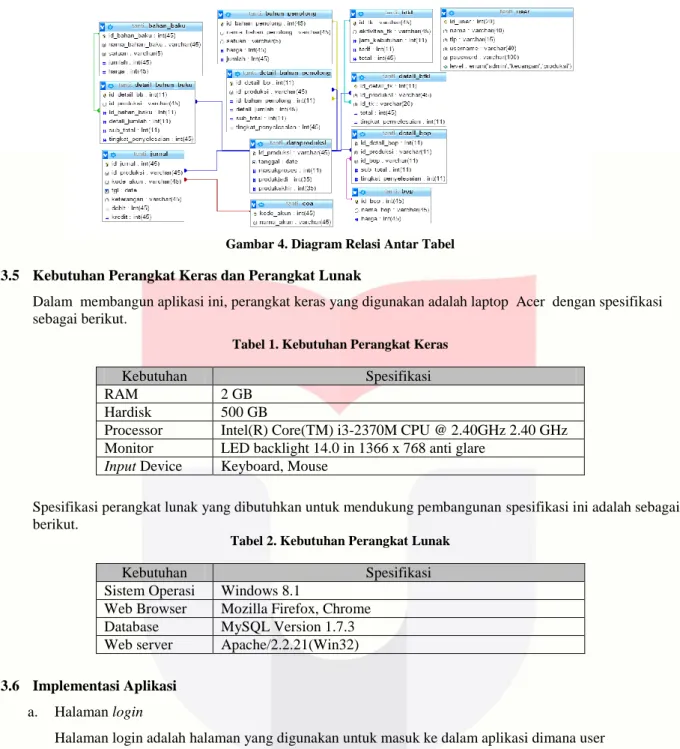

3.3 Entity Relationship Diagram (ERD)

Berikut adalah rancangan basis data yang digambarkan dengan Entity Relationship Diagram.

Gambar 3. Entity Relationship Diagram (ERD)

3.4 Diagram Relasi Antar Tabel

Gambar 4. Diagram Relasi Antar Tabel

3.5 Kebutuhan Perangkat Keras dan Perangkat Lunak

Dalam membangun aplikasi ini, perangkat keras yang digunakan adalah laptop Acer dengan spesifikasi sebagai berikut.

Tabel 1. Kebutuhan Perangkat Keras

Kebutuhan Spesifikasi RAM 2 GB

Hardisk 500 GB

Processor Intel(R) Core(TM) i3-2370M CPU @ 2.40GHz 2.40 GHz Monitor LED backlight 14.0 in 1366 x 768 anti glare

Input Device Keyboard, Mouse

Spesifikasi perangkat lunak yang dibutuhkan untuk mendukung pembangunan spesifikasi ini adalah sebagai berikut.

Tabel 2. Kebutuhan Perangkat Lunak

Kebutuhan Spesifikasi Sistem Operasi Windows 8.1

Web Browser Mozilla Firefox, Chrome Database MySQL Version 1.7.3 Web server Apache/2.2.21(Win32)

3.6 Implementasi Aplikasi

a. Halaman login

Halaman login adalah halaman yang digunakan untuk masuk ke dalam aplikasi dimana user memasukkan username dan password.

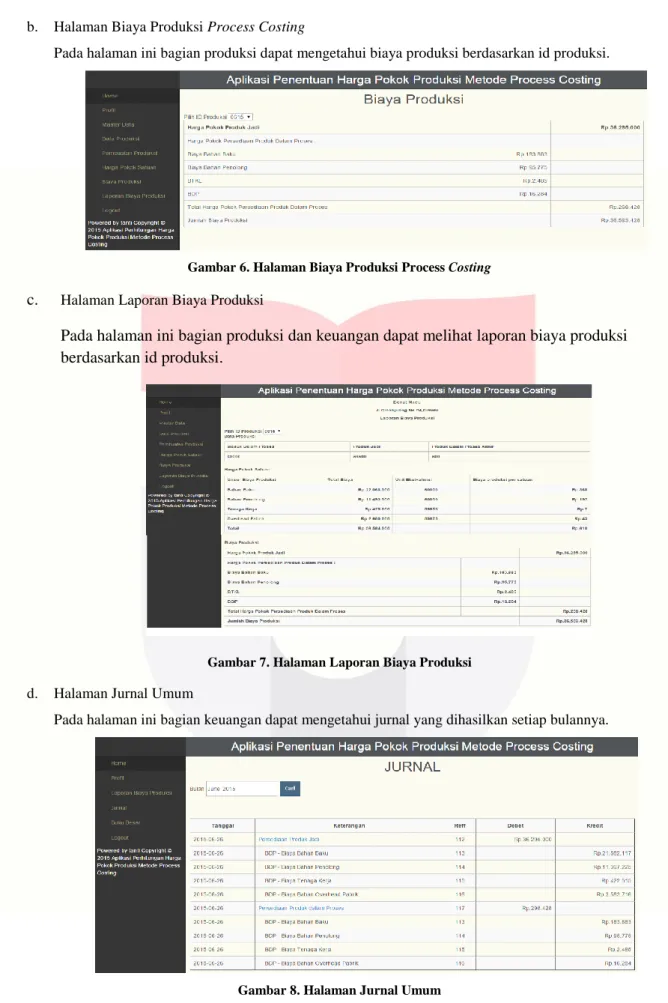

b. Halaman Biaya Produksi ProcessCosting

Pada halaman ini bagian produksi dapat mengetahui biaya produksi berdasarkan id produksi.

Gambar 6. Halaman Biaya Produksi Process Costing

c.

Halaman Laporan Biaya ProduksiPada halaman ini bagian produksi dan keuangan dapat melihat laporan biaya produksi

berdasarkan id produksi.

Gambar 7. Halaman Laporan Biaya Produksi

d. Halaman Jurnal Umum

Pada halaman ini bagian keuangan dapat mengetahui jurnal yang dihasilkan setiap bulannya.

Gambar 8. Halaman Jurnal Umum

e.

Halaman Buku BesarGambar 9. Halaman Buku Besar

4. Kesimpulan 4.1Kesimpulan

Kesimpulan yang diperoleh dari pembahasan terhadap masalah dalam proyek akhir adalah sebagai berikut. a. Sistem yang dibuat pada proyek akhir ini dapat mencatat biaya-biaya yang diperlukan,

b. Sistem ini dapat menentukan harga pokok produksi dengan menggunakan metode process costing,

c. Sistem ini dapat menghasilkan jurnal, buku besar, laporan biaya produksi yang dapat menghasilkan data yang akurat.

4.2 Saran

Ada beberapa saran yang perlu ditambahkan dalam aplikasi ini untuk meningkatkan kinerjanya adalah sebagai berikut.

a. Dalam pengembangan selanjutnya, aplikasi ini dapat menambahkan kompleksitas bila terdapat dua departemen produksi.

b. Dalam pengembangan selanjutnya, aplikasi ini dapat menambahkan kompleksitas dengan menambah variasi produk.

Daftar Pustaka: