ESTIMASI HARGA MULTI-STATE EUROPEAN CALL OPTION

MENGGUNAKAN MODEL BINOMIAL

Mila Kurniawaty1 dan Endah Rokhmati2 1Jurusan Matematika, Universitas Brawijaya, Malang.

email: mila [email protected]

2Jurusan Matematika, Institut Teknologi Sepuluh Nopember, Surabaya

ABSTRAK

Option merupakan kontrak yang memberikan hak kepada pemiliknya untuk membeli (call option) atau menjual (put option) sejumlah aset dasar tertentu (underlying asset) dengan harga tertentu (strike price) dalam jangka waktu tertentu (sebelum atau saat expiration date). Perkembangan option belakangan ini memunculkan banyak model pricing untuk mengestimasi harga option, salah satu model yang digunakan adalah formula Black-Scholes. Multi-state option merupakan sebuah option yang payoff-nya didasarkan pada dua atau lebih aset dasar. Ada beberapa metode yang dapat digunakan dalam mengestimasi harga call option, salah satunya masyarakat finance sering menggunakan model binomial untuk estimasi berbagai model option yang lebih luas seperti multi-state call option. Selanjutnya, dari hasil estimasi call option dengan model binomial didapatkan formula terbaik berdasarkan penghitungan eror dengan mean square error. Dari penghitungan eror didapatkan eror rata-rata dari masing-masing formula pada model binomial. Hasil eror rata-rata menunjukkan bahwa estimasi menggunakan formula 5 titik lebih baik dari pada estimasi menggunakan formula 4 titik.

Kata kunci: option, formula Black-Scholes, multi-state option, model binomial.

PENDAHULUAN

Perkembangan dunia perekonomian seka-rang ini semakin pesat, seiring dengan kebutuhan masyarakat yang terus meningkat sehingga mendorong para pelaku ekonomi termasuk para investor untuk bersaing memperoleh keuntungan semaksimal mungkin. Dengan membayar sejumlah uang tertentu untuk investasi awal, investor dapat menguasai saham yang nilainya berlipat ganda dari investasi awal. Oleh karena itu, diperlukan alat investasi yang berupa option.

Pada dasarnya, option merupakan kontrak yang memberikan hak kepada pemiliknya untuk membeli atau menjual sejumlah aset dasar tertentu dengan harga tertentu (strike price) dalam jangka waktu tertentu. Aset dasarnya dapat berupa saham, kurs, indeks, atau komoditas. Menurut waktu exercise-nya, ada beberapa jenis option. Salah satunya adalah European option, yang hanya dapat di-exercise pada saat jatuh tempo.

Jika sebuah option yang payoff-nya berdasarkan pada dua atau lebih aset dasar maka dinamakan multi-state option. Model binomial paling banyak digunakan dalam komunitas finance untuk estimasi berbagai model option yang lebih luas seperti pada multi-state European option

Dalam mengkaji mengenai estimasi harga multi-state European call option menggunakan

model binomial, akan diperoleh suatu pemaham-an ypemaham-ang mendalam mengenai estimasi tersebut dan menjadi alternatif lain bagi komunitas finance, khususnya para investor untuk mengestimasi harga option di samping model-model lain yang telah ada agar dapat

memaksimumkan keuntungan dan

meminimumkan kerugian.

PENDEKATAN PROSES RETURN

Dalam mengestrimasi harga multi-state European call option dengan model binomial digunakan suatu pendekatan proses return. Dalam melakukan pendekatan proses return diperlukan pemahaman mengenai fungsi payoff dan formula Black-Scholes.

Fungsi payoff

Berdasarkan waktu exercise-nya, ada be-berapa jenis option. Salah satunya adalah European option, yang hanya dapat di-exercise pada saat jatuh tempo.

Fungsi payoff dari European call option adalah sebagai berikut

max , 0

Atau dapat dijabarkan sebagai berikut

,

0 ,

dimana adalah stock price pada saat jatuh tempo dan adalah strike price.

Formula Black-Scholes untuk European option

Persamaan Black-Scholes dari option pricing adalah sebagai berikut

! "! "# 0 (1)

Berdasarkan asumsi model Black-Scholes pada persamaaan (1), persamaan Black-Scholes untuk European vanillacalloption dapat dibentuk sebagai berikut ! "! "#, ∞$ $∞, % 0 (2)

dimana # #&, %' merupakan nilai European call option, adalah harga aset dasar, % adalah jatuh tempo, " adalah suku bunga bebas resiko dan ( adalah volatilitas.

Kondisi awal (payoff saat jatuh tempo) dapat dinyatakan sebagai berikut

#&, 0' max , 0 dengan adalah strike price.

Solusi dari persamaan (2) diperoleh sebagai berikut #&, %' )*+, max& ' ∞ -1 (√21%exp 4 5 6ln 9ln :" (2 ; %<= 2(% > ? @A Operasi ekspektasi

#&, %' B&max& , 0'')*+&*C'

dapat dinyatakan sebagai berikut

#&, %' )*+&*C'D max&

'E

∞

- &; 'A (3)

dengan % G H.

E&; ' merupakan transition density function

dari harga aset yang dapat dinyatakan sebagai berikut

E&; ' !K√ LJ exp MN&OP !Q*OP !'*R+*

S TU

V (4)

Dari persamaan tersebut terlihat bahwa fungsi densitas berdistribusi normal dengan variabel ln!!Q, yang mempunyai mean W" SX% dan varians ( %.

Model yang digunakan adalah two-state option dan densitas bersama dari harga dua aset dasar J dan adalah lognormal bivariate.

Dalam dunia netral resiko, return aset dasar diberikan sebagai berikut

ln!Y∆[

!Y \] , i = 1,2

dimana ] merupakan harga dari aset dasar i pada saat ini, ]∆C merupakan harga aset dasar i pada suatu periode ∆H berikutnya dan \] adalah return aset dasar.

Sesuai perhitungan pada (4), variabel acak normal \] mempunyai mean R" YT ∆H dan varians (]∆H.

dimana " adalah tingkat bunga bebas resiko dan ( adalah varians dari proses lognormal.

^ merupakan koefisien korelasi antara \J dan \ dan (] adalah volatilitas harga aset dasar ], 1,2.

Proses normal bivariate bersama \J, \ didekati oleh sepasang variabel acak diskrit \J_, \_ dengan mengikuti distribusi berikut

Tabel 1. Distribusi variabel diskrit \J_, \_

\J_ \_ probabilitas `J `J `J `J 0 ` ` ` ` 0 J a b c dimana `] d](]√ΔH , 1, 2.

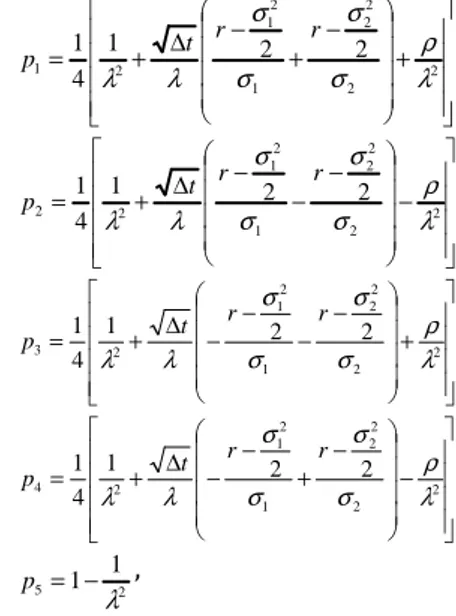

HASIL DAN PEMBAHASAN Nilai Probabilitas

Untuk mendapatkan nilai probabilitas

4 3 2 1,p ,p ,p

p dan p5, mean, varian, dan covarian dari \J_, \_ disamakan dengan \J, \. Sehingga didapatkan persamaan yang bersesuaian sebagai berikut t r p p p p v E a ∆ − = − − + = 2 ) ( ) ( 2 1 4 3 2 1 1 1 σ ζ t r p p p p v E a ∆ − = + − − = 2 ) ( ) ( 2 2 4 3 2 1 2 2 σ ζ t p p p p v a = + + + = 2∆ 1 4 3 2 1 2 1 1) ( ) var(ζ σ (5) t p p p p v a = + + + = 2∆ 2 4 3 2 1 2 2 2) ( ) var(ζ σ (6) t p p p p v v a a ζ = − + − =σσ ρ∆ ζ1, 2) 1 2( 1 2 3 4) 1 2 cov(

Agar persamaan (5) dan (6) konsisten, harus ditentukan λ=λ1=λ2 sehingga diperoleh empat persamaaan independen untuk lima nilai probabilitas sebagai berikut

1 2 1 4 3 2 1 2 λσ σ t r p p p p ∆ − = − − + 2 2 2 4 3 2 1 2 λσ σ t r p p p p ∆ − = + − − 2 4 3 2 1 1 λ = + + +p p p p 2 4 3 2 1 λ ρ = − + −p p p p

Karena jumlahan probabilitas harus sama dengan satu, maka diberikan kondisi berikut

1 = + + + +p p p p p

Sehingga didapatkan penyelesaian persa-maan tersebut dan diperoleh nilai masing-masing probabilitas yang terjadi

+ − + − ∆ + = 2 2 2 2 1 2 1 2 1 2 2 1 4 1 λ ρ σ σ σ σ λ λ r r t p − − − − ∆ + = 2 2 2 2 1 2 1 2 2 2 2 1 4 1 λ ρ σ σ σ σ λ λ r r t p + − − − − ∆ + = 2 2 2 2 1 2 1 2 3 2 2 1 4 1 λρ σ σ σ σ λ λ r r t p − − + − − ∆ + = 2 2 2 2 1 2 1 2 4 2 2 1 4 1 λ ρ σ σ σ σ λ λ r r t p 2 5 1 1 λ − = p ,

dengan λ≥ 1 adalah parameter bebas.

Estimasi Harga Multi-state European Call

Option Menggunakan Model Binomial.

Dalam model binomial, perubahan harga saham tiap periode dari interval waktu ΔH diasumsikan mempunyai dua kemungkinan hasil, yaitu e dengan probabilitas dan A dengan probabilitas 1 &e A' seperti pada gambar berikut

Gambar 1. Kontruksi pohon binomial

Jika harga saham (stock option) saat ini -, maka harga saham pada saat H adalah sebagai berikut

C -efAC*f, H 1, 2, … , G

dimana 0 $ A $ 1 $ e dan h 0, 1, … , H.

Harga call saat ini dinotasikan dengan #, dan #i∆C dan #j∆C menunjukkan harga call setelah satu periode (waktu jatuh tempo dalam konteks sekarang) yang bersesuaian dengan pergerakan naik dan turunnya harga aset, Misal menyatakan strike price dari call, maka payoff dari call pada saat jatuh tempo adalah sebagai berikut

k#i∆C max&e , 0'dengan probabilitas

#j∆C max&A , 0'dengan probabilitas 1

(7) Nilai terkini dari call diberikan sebagai berikut

# tu∆[v&J*t'w∆[

x

dengan x*ji*j dan y )+∆C.

Jika dan ∆C menyatakan harga aset saat ini dan harga aset satu periode setelah ∆H, maka mean dan varians dari !!∆[ adalah

e &1 'A dan

e &1 'A ze &1 'A{ .

Dengan derajat akurasi |&∆H' nilai dari parameter e dan A adalah e )√∆C dan A )*√∆C.

Karena terdapat dua aset dasar yang mendasari harga European call option yaitu J dan , maka kemungkinan yang terjadi dapat digambarkan sebagai berikut

Gambar 2. Kontruksi pohon binomial dua aset dasar

Jika ], 1, 2, … , h menyatakan harga aset dasar dan }&J, , … , f, G' menyatakan nilai dari sekuritas derivatif, maka secara umum fungsi payoff-nya dinyatakan sebagai fungsi linier berikut

}&, 0' max&∑ f]J ]] , 0' (8)

dimana dan ], 1, 2, … , h adalah konstanta. Dengan menggunakan fungsi payoff untuk multi-state option pada (8) dan persamaan (7), maka dapat dijabarkan sebagai berikut

#iΔ Ci max&eJJ e , 0', dengan peluang J #iΔ Cj max&eJJ A , 0', dengan peluang #j j

ΔC max&A

JJ A , 0', dengan peluang a

#jΔ Ci max&AJJ e , 0', dengan peluang b #-,-ΔC max&J , 0', dengan peluang c

dengan e] )Y, A] )*Y, 1,2.

Sehingga menurut formula binomial, diperoleh harga dari multi-state call option sebagai berikut

R c p c p c p c p c p c t t u d t d d t d u t u u ∆ ∆ ∆ ∆ ∆ + + + + = 1 12 2 12 3 12 4 12 5 0,0 (9)

Jika λ=1, maka p5 =0 dan formula 5 titik berkurang menjadi 4 titik sebagai berikut

R c p c p c p c p c t u d t d d t d u t u u ∆ ∆ ∆ ∆ + + + = 1 12 2 12 3 12 4 12 (10) dimana R = )+∆C.

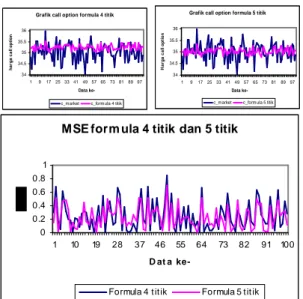

Simulasi untuk Mengestimasi Harga Option

Hasil estimasi call option dengan model binomial dengan σ1=0.2 dan σ2=0.3, untuk λ

bernilai 1.0 sampai 2.0 dapat digambarkan sebagai berikut: J eJJ AJJ e A -e -A probabilitas probabilitas 1

Gambar 3. Grafik Call Option Model Binomial untuk beberapa nilai lamda

Dari grafik terlihat bahwa pertambahan nilai λ menurunkan harga call option. Hal ini berarti, penggunaan formula 5 titik dapat menurunkan harga call option dari pada formula 4 titik.

Mean Square Error (MSE)

Penghitungan eror menggunakan Mean Square Error dituliskan sebagai berikut:

m RMSE m n n

∑

= = 1 2 ηdimana

η

=

market option price – model option price.Error dari model binomial berdasarkan Mean Square Error sesuai penghitungan apabila ditampilkan dalam grafik sebagai berikut

Gambar 4. Grafik harga call dan mean square error

model binomial formula 4 titik dan 5 titik

Dari hasil penghitungan eror menggunakan Mean Square Error didapatkan rata-rata eror sebagai berikut:

Tabel 2. Tabel hasil average MSE dari model binomial 4 titik dan 5 titik

Model Binomial Average MSE

Formula 4 titik 0.244817 Formula 5 titik 0.2271071

Berdasarkan hasil penghitungan eror dari dua formula pada model binomial dapat disimpulkan bahwa formula 5 titik mempunyai eror yang lebih kecil daripada formula 4 titik . Oleh karena itu Formula 5 titik pada model binomial dapat dinyatakan sebagai formula yang yang lebih baik daripada formula 4 titik.

PENUTUP

Berdasarkan hasil pembahasan mengenai estimasi harga multi-state European call option dengan model binomial dapat disimpulkan bahwa estimasi harga multi-state European call option dengan model Binomial diperoleh dengan pendekatan proses return yang mempunyai variabel acak normal didekati dengan sepasang variabel acak diskrit untuk mendapatkan nilai probabilitas yang terjadi pada masing-masing aset dasar sehingga dapat diestimasi mengguna-kan model binomial.

Estimasi harga multi-state European call option menggunakan model binomial diperoleh dua formula, yaitu:

1. Formula 5 titik # J#iΔ Ci #iΔ Cj a#jΔ Cj b#jΔ Ci c#-,-ΔC y 2. Formula 4 titik # J#iΔ Ci #i j ΔC a#j j ΔC b#j i ΔC y

Formula terbaik dalam model binomial pada multi-state option adalah formula 5 titik karena mempunyai eror rata-rata yang lebih kecil daripada formula 4 titik.

Dari hasil simulasi dapat dilihat bahwa estimasi harga multi-state European call option menggunakan model binomial sangat dipengaruhi oleh besarnya suatu parameter bebas λ. Semakin tinggi nilai λ maka harga dari call option akan semakin turun.

DAFTAR PUSTAKA

[1] Kwok, Yue-Kuen. 1998. Mathematical Models of Financial Derivatives. Singapore: Springer. [2] Pliska, R. Stanley. 1997. Introduction

toMathematical Finance: Discrete Time Model. Oxford: Blackwell.

[3] Bodie, Kane, Marcus. 2005. Investment. Sixth Edition. McGraw-Hill, International Edition. [4] Sembel, Roy, dan Fardiansyah, Tedy. 2002.

Sekuritas Derivatif: Madu atau Racun. Jakarta: Salemba empat.

Grafik harga call option untuk 6 nilai lamda

34 34.2 34.4 34.6 34.8 35 35.2 35.4 35.6 1 8 15 22 29 36 43 50 57 64 71 78 85 92 99 Data ke-H a rg a c a ll o p ti o n

lamda=1.0 lamda=1.2 lamda=1.4

lamda=1.6 lamda=1.8 lamda=2.0

Grafik call option formula 4 titik

34 34.5 35 35.5 36 1 91725 33 4149 57 6573 8189 97 Data ke-h a rg a c a ll o p ti o n

c_market c_formula 4 titik

Grafik call option formula 5 titik

34 34.5 35 35.5 36 1 9 1725334149 57 65 73 8189 97 Data ke-H a rg a c a ll o p ti o n

c_market c_formula 5 titik

MSE form ula 4 titik dan 5 titik

0 0.2 0.4 0.6 0.8 1 1 10 19 28 37 46 55 64 73 82 91 100 D at a

[5] Rudiger, Seydel. 2002. Tools for Computational Finance. Koln: Springer. [6] Higham, Desmond J. 2004. An Introduction to

Financial Option Valuation: Mathematics, Stochastics, and Computation. Cambridge: Cambridge University Press.

[7] Rahayu, S.K.T. 2006. Estimasi Nilai European Call Option Menggunakan Metode Historical Data dan Filter Kalman. Skripsi ITS Surabaya.

[8] Hull, John C. 2002. Option Future and Other Derivatives. New Jersey: Prentice Hall. [9] Ross, Sheldon M. 2004. An Introduction to

Mathematical Finance: Options and Other Topics. Cambridge: Cambridge University Press.