SKRIPSI

Diajukan Untuk Memenuhi Tugas dan Melengkapi Syarat Guna Memperoleh

Gelar Sarjana Ekonomi (S.E.)

DISUSUN OLEH : SINTA NOVITASARI

NIM: 213-14-295

FAKULTAS EKONOMI DAN BISNIS ISLAM

PROGRAM STUDI PERBANKAN SYARIAH S1

INSTITUT AGAMA ISLAM NEGERI (IAIN)

SALATIGA

MOTTO DAN PERSEMBAHAN

MOTTO

“Sesungguhnya bersama kesulitan ada kemudahan.” (Q.S. Al-Insyirah : 6)

“….Sesungguhnya Allah SWT tidak akan merubah keadaan (nasib) suatu kaum,

sehingga mereka merubah keadaan yang ada pada diri mereka sendiri…” (Q.S. Ar Ra’d: 11)

“Dan bahwasannya seseorang manusia tiada memperoleh selain apa yang telah di

usahakannya. Dan bahwasannya usaha itu akan diperlihatkan (kepadanya).

Kemudian akan diberikan balasan kepadanya dengan balasan yang paling

sempurna.” (Q.S. An-Najm 39-41)

PERSEMBAHAN

Dengan segenap rasa syukur kepada Allah SWT yang senantiasa memberikan

rahmat dan hidayah-Nya, ku persembahkan karya sederhana ini untuk : Bapakku

Adin Hendranata dan Ibuku Siti Sholikhah, sebagai wujud bakti dan terima

kasihku atas pengorbanan, perjuangan serta cinta dan kasih sayang yang

dilimpahkan kepadaku. Kebahagiaan kalian adalah tujuan hidupku, harapan dan

KATA PENGANTAR

Assalamu’alaikum Wr. Wb

Alhamdulillahirobbil‘alamin, puji syukur kepada Allah SWT yang

senantiasa melimpahkan rahmat, nikmat, dan karunia-Nya sehingga penulis dapat

menyelesaikan penulisan skripsi dengan judul : Analisis Faktor-Faktor Yang

Mempengaruhi Minat Masyarakat Muslim Pedesaan Dalam Menggunakan

Lembaga Keuangan Syariah (Studi Kasus Masyarakat Desa Bonomerto). Skripsi

ini disusun sebagai salah satu syarat untuk menyelesaikan studi program strata

satu (S1) Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri

Salatiga.

Dalam pelaksanaan dan penyusunan skripsi ini, penulis telah mendapat

bantuan dan bimbingan dari berbagai pihak. Oleh karena itu, pada kesempatan ini

penulis mengucapkan terima kasih kepada semua pihak yang telah membantu

dalam proses penyusunan skripsi serta memberikan bimbingan dan dukungan baik

secara langsung maupun tidak langsung yaitu :

1. Bapak Dr. Rahmad Hariyadi, M.Pd. selaku Rektor IAIN Salatiga.

2. Bapak Dr. Anton Bawono, M.Si. selaku Dekan Fakultas Ekonomi dan

Bisnis Islam IAIN Salatiga.

3. Ibu Fetria Eka Yudiana, M.Si. selaku Ketua Program Studi PS S1 Fakultas

Ekonomi dan Bisnis Islam. Selaku pembimbing skipsi yang telah bersedia

memberikan bimbingannya, pengarahan dan meluangkan waktunya selama

dukungan dan pengarahan selama masa perkuliahan di studi S1 Perbankan

Syariah IAIN Salatiga.

4. Seluruh Dosen Fakultas Ekonomi dan Bisnis Isalam dan Program Studi S1

Perbankan Syariah yang telah memberikan bekal ilmu pengetahuan,

bimbingan dan pengalaman berharga selama perkuliahan di studi S1

Perbanakn Syariah IAIN Salatiga.

5. Seluruh civitas akademik serta karyawan yang telah memberikan fasilitas

dan kemudahan bagi penulis selama ini.

6. Kepala Desa, perangkat Desa dan seluruh masyarakat Desa Bonomerto atas

kesempatan dan bantuan yang telah diberikan kepada saya untuk

mengadakan penelitian guna mendapatkan data sebagai bahan penulisan

skripsi ini.

7. Kedua orang tua tercinta, Bapakku Adin Hendranata dan Ibuku Siti

Sholikhah, yang memberikan dukungan moril, materiil, kesabaran,

keikhlasan, perhatian, cinta dan kasih sayang yang tidak terbatas serta

doa-doa munajatnya kepada Allah SWT sehingga penulis dapat menyelesaikan

studi dengan baik.

8. Kakak-kakakku Ira Sholinata, Arif Prasetiyo , Yuliani, Agus Yunanto dan

Adikku tersayang Bima Setiyanata, serta kedua keponakanku terlucu Amira

Naufiayana dan Alaika Ayu kalian adalah semangatku, motivasiku dan

kalian semua kesayanganku.

9. Sahabat-sahabatku Dwi Putri Agustin, Siti Robiah, Vina Anggraeni dan

Rahmah, Zulfa Nur Laila, dan Arif Muhammad Sukron terima kasih atas

bantuan, dukungan dan motivasi kepada saya.

10. Seluruh teman-teman Perbankan Syariah S1 angkatan 2014 yang saling

bertukar informasi dan saling memberikan dukungan semangat.

11. Dan semua pihak yang telah membantu penulis, yang tidak bisa penulis

sebutkan satu persatu, terima kasih untuk semangat yang selalu kalian

berikan, dan semoga kita semua sukses.

Penulis menyadari bahwa masih banyak kekurangan dalam penyusunan

skripsi ini, baik dari materi maupun teknik penyajiannya, mengingat kurangnya

pengetahuan dan pengalaman penulis. Oleh karena itu, penulis mengharapkan

kritik dan saran yang membangun demi kesempurnaan skripsi ini. Akhir kata

semoga skripsi ini dapat memberikan pengetahuan dan informasi bagi para

pembaca baik yang ada di dunia akademis maupun yang berkepentingan untuk

mendapatkan referensi. Wassalamu’alaikum Wr. Wb

Salatiga, 04 September 2018

ABSTRAK

Novitasari, Sinta. 2018. Analisis Faktor-Faktor Yang Mempengaruhi Minat Masyarakat Muslim Dalam Menggunakan Lembaga Keuangan Syariah (Studi Kasus Masyarakat Desa Bonomerto). Skripsi. Program Studi Perbankan Syariah S1, Fakultas Ekonomi dan Bisnis Islam, Institut Agama Islam Negeri Salatiga. Pembimbing: Fetria Eka Yudiana, M.Si. Kata kunci : Sikap Perilaku (Attitude behavioral), norma subjektif (Subjective Norms), dan Kontrol Perilaku (Perceived Behavior Control) , Minat.

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh faktor-faktor dalam Theory of planned behavior yaitu sikap perilaku (X1), norma subjektif (X2), dan kontrol perilaku (X3) terhadap minat masyarakat muslim pedesaan dalam menggunakan lembaga keuangan syariah.

Populasi yang digunakan dalam penelitian ini adalah seluruh masyarakat desa Bonomerto dengan jumlah 3223 orang. Sampel yang digunakan sebagai objek penelitian ini adalah sebanyak 100 orang. Pengambilan sampel dalam penelitian ini menggunakan teknik Purposive Sampling yaitu teknik penentuan sampel dengan pertimbangan tertentu dengan tujuan untuk mendapatkan sampel yang representatif sesuai dengan kriteria yang ditentukan. Teknik analisis yang digunakan adalah uji statistik melalui uji t-test, F-test, koefisien determinasi (R2), dan uji regresi berganda. Pengelolahan data dalam penelitian ini menggunakan alat bantu IBM SPSS Statistics 20.

DAFTAR ISI

PERSETUJUAN PEMBIMBING ...Error! Bookmark not defined.

PENGESAHAN ...Error! Bookmark not defined.

PERNYATAAN KEASLIAN SKRIPSI ...Error! Bookmark not defined.

MOTTO DAN PERSEMBAHAN... v

ABSTRAK ... ix

DAFTAR ISI... x

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 5

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 6

E. Sistematika Penulisan ... 6

BAB II PEMBAHASAN ... 8

A. Telah Pustaka ... 8

B. Kerangka Teori ... 21

1. Teori Perilaku Terencana (Theory of planned behavior) ... 21

1) Sikap ... 22

2) Norma Subjektif ... 24

3) Kontrol Perilaku yang dirasakan (Perceived Behavioral Control) ... 25

4) Minat ... 26

C. Kerangka Penelitian ... 28

D. Hipotesis ... 29

BAB III LANDASAN TEORI ... 32

A. Jenis Penelitian ... 32

B. Lokasi Dan Waktu Penelitian ... 32

C. Populasi dan Sampel ... 33

1. Populasi ... 33

D. Teknik Pengumpulan Data ... 35

1. Kuesioner (angket) ... 35

2. Studi Pustaka ... 35

E. Skala Pengukuran ... 35

F. Definisi Konsep dan Operasional ... 36

G. Instrumen Penelitian ... 37

H. Uji Instrumen Penelitian ... 38

1. Uji Instrumen ... 38

2. Uji statistik ... 39

3. Uji asumsi klasik ... 40

I. Alat Analisis ... 41

BAB IV ANALISIS DATA ... 42

A. Deskripsi Objek Penelitian ... 42

1. Letak geografis dan batas wilayah ... 42

2. Kelembagaan Pendidikan... 42

3. Keadaan Sosial Ekonomi Masyarakat ... 43

4. Struktur Organisasi ... 43

B. Deskripsi Data Responden ... 43

1. Jenis Kelamin ... 44

3. Analisis Regresi Berganda... 53

4. Uji Statistik ... 54

5. Pembahasan Hasil Analisis Data ... 57

BAB V PENUTUP ... 60

A. Kesimpulan ... 60

B. Saran ... 61

DAFTAR PUSTAKA ... 63

DAFTAR TABEL

Tabel 2.1 Penelitian Sebelumnya yang Relevan ... 11

Tabel 3.1Definisi Konsep dan Opersional ... 36

Tabel 4.1 Karakteristik Responden Berdasarkan Jenis Kelamin ... 44

Tabel 4.2 Karakteristik Responden Berdasarkan Pekerjaan ... 45

Tabel 4.3 Karakteristik Responden Berdasarkan Pendidikan ... 46

Tabel 4.4 Karakteristik Responden Berdasarkan Umur ... 47

Tabel 4.5 Hasil Uji Validitas ... 48

Tabel 4.6 Hasil Uji Reliabilitas Data ... 49

Tabel 4 7 Hasil Uji Multikolinearitas ... 50

Tabel 4.8 Hasil Uji Kolmogorov Smirnov ... 52

Tabel 4.9 Hasil Uji Linear Berganda ... 53

Tabel 4. 10 Hasil Uji Analisis Regresi Linear Berganda ... 55

Tabel 4 .11 Hasil Uji F Test ... 56

Tabel 4 .12 Hasil Uji Koefisien Determinasi (R2) ... 57

DAFTAR GAMBAR

Gambar 2.1 Kerangka Penelitian ... 28BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan lembaga keuangan syariah di Indonesia dimulai sejak

tahun 1990-an dan mengalami perkembangan yang semakin marak pada

awal tahun 2000-an. Ditandai dengan bermunculannya sejumlah bank syariah

yang didirikan oleh perbankan konvensional, baik yang sahamnya dimiliki

pemerintah maupun swasta.

Cepatnya pertumbuhan dan perkembangan lembaga keuangan syariah,

tidak terlepas dari fatwa Majelis Ulama Indonesia (MUI) yang menyatakan

bahwa bunga bank adalah riba, dan riba sangat diharamkan dan sangat

dilarang dalam ajaran Islam. Kini lembaga keuangan syariah merupakan salah

satu sektor ekonomi Islam yang berkembang pesat pada beberapa dekade

terakhir. Hal ini menunjukkan bahwa lembaga keuangan syariah

keberadaannya sudah diakui dan dimanfaatkan oleh masyarakat muslim.

Lembaga keuangan syariah itu sendiri adalah lembaga keuangan yang

menjalankan kegiatannya dengan berlandaskan prinsip syariah Islam. Menurut

Undang-undang Republik Indonesia No.21 Tahun 2008 Tentang Perbankan

Syariah, menyebutkan bahwa prinsip syariah adalah prinsip hukum Islam

dalam kegiatan perbankan berdasarkan fatwa yang dikeluarkan oleh lembaga

Penerapan prinsip-prinsip syariah mengacu pada etika bisnis secara

islami yaitu berlandaskan pada Al-Qur’an dan As-sunnah. Tidak hanya itu etika bisnis dalam Islam juga mengacu pada tauhid, keseimbangan, kehendak

bebas, pertanggungjawaban dan ikhsan.

Dari perspektif teoritis, perbankan syariah berbeda dengan bank

konvensional karena bank syariah menerapkan prinsip-prinsip Syariah

(hukum Islam). Dua sumber utama dari hukum Islam adalah Al Quran dan

Hadis, sedangkan sumber hukum kedua hukum Islam adalah Ijma

(kesepakatan para ulama) dan Qiyas (analogi). Perbankan Islam memberikan

layanan bebas bunga pada nasabahnya. Bunga (riba) dilarang dalam Islam,

yaitu bank tidak diperbolehkan melakukan pembayaran maupun penarikan

bunga dalam semua bentuk transaksi. Sebuah fitur unik ditawarkan oleh bank

syariah yakni sistem profit-and-loss-sharing (bagi-untung-dan-rugi).

Meskipun banyak sekali kontrak dalam Islam, namun ada beberapa jenis

transaksi yang penting: mudharabah (kontrak permodalan); musyarakah

(kontrak kemitraan atau partnership) (Lewis dan Latifa, 2004).

Perilaku seseorang untuk memutuskan menggunakan atau tidak

menggunakan lembaga keuangan syariah seringkali sulit untuk dijelaskan

dan diprediksi karena banyak faktor yang mempengaruhinya. Sebelum

perilaku itu muncul, tentu terdapat beberapa hal yang menjadi alasan bagi

seseorang untuk tergerak melakukan suatu perilaku. Hal inilah yang

dinamakan intensi. Intensi merupakan prediksi terbaik terhadap kemunculan

merupakan penyataan seseorang tentang niatnya untuk melakukan tingkah

laku (Priaji, 2011). Pengukuran intensi ini sangat berguna dalam memprediksi

tingkah laku dan sudah diuji oleh beberapa ahli sebagai prediksi terbaik pada

tingkah laku yang akan dimunculkan. Hubungan antara intensi terhadap

perilaku ini sesuai dengan Teori Perilaku Terencana (Theory of Planned

Behavior/ TPB) dimana dalam melakukan tindakan, seseorang dapat

diprediksi atau dipengaruhi oleh tiga variabel yaitu sikap (attitudes), norma

subjektif (subjective norms) dan kontrol perilaku yang dipersepsikan

(Perceived Behavioral Control). Teori ini sering digunakan untuk meneliti

tentang minat atau niat seseorang dalam melakukan suatu tindakan (Luthfiati,

2015).

Menurut penelitian yang dilakukan oleh Munandar (2014) dari hasil

analisis disimpulkan bahwa secara simultan variabel sikap dan norma

subjektif berpengaruh secara signifikan terhadap niat menggunakan produk

perbankan syariah pada Bank Aceh Syariah di Kota Lhokseumawe.

Berdasarkan penelitian yang dilakukan Rahmadanty dan Kurniawati

(2015) dari hasil analisis menunjukkan bahwa variabel attitude toward

behavior signifikan dan adanya pengaruh positif yang signifikan antara

variabel attitude toward behavior terhadap intensi menggunakan tabungan

syariah. Variabel subjective norm berpengaruh positif yang tidak signifikan

antara subjective norm terhadap intensi menggunakan tabungan syariah.

Variabel perceived behavioral control memiliki hubungan yang tidak

Penelitian yang dilakukan Cahyadi (2013), dapat disimpulkan bahwa

sikap secara persial berpengaruh positif signifikan terhadap niat pedagang

pasar untuk memanfaatkan fasilitas pembiayaan pada koperasi jasa keuangan

syariah. Sedangkan variabel norma subjektif secara parsial tidak berpengaruh

signifikan terhadap niat pedagang pasar untuk memanfaatkan fasilitas

pembiayaan pada koperasi jasa keuangan syariah. Dan untuk variabel kontrol

keperilakuan secara parsial berpengaruh signifikan terhadap niat pedagang

pasar untuk memanfaatkan fasilitas pembiayaan pada koperasi jasa keuangan

syariah.

Dari uraian penelitian terdahulu terdapat ketidakkonsistenan antara hasil

penelitian yang satu dengan yang lainnya. Hal ini menyebabkan adanya

research gap dalam penelitian yang mempengaruhi masyarakat muslim dalam

menggunakan jasa lembaga keuangan syariah. Hal ini yang membuat peneliti

tertarik untuk menganalisis apa sebenarnya yang menjadi bahan pertimbangan

masyarakat muslim belum menggunakan lembaga keuangan syariah..

Dari uraian diatas, maka sangat penting untuk melakukan penelitian dan

B. Rumusan Masalah

Dari latar belakang masalah yang diuraikan di atas maka rumusan masalah

dalam penilitian ini dapat dirumuskan sebagai berikut:

1. Bagaimanakah pengaruh attitudes (sikap) terhadap minat masyarakat

muslim pedesaan dalam menggunakan lembaga keuangan syariah?

2. Bagaiamanakah pengaruh subjective norms (norma subyektif) terhadap

minat masyarakat muslim pedesaan dalam menggunakan lembaga

keuangan syariah?

3. Bagaimanakah pengaruh perceived behavioral control (kontrol perilaku

yang dirasakan) terhadap minat masyarakat muslim pedesaan dalam

menggunakan lembaga keuangan syariah?

C. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini :

1. Untuk mengetahui pengaruh attitudes (sikap) terhadap minat masyarakat

muslim pedesaan dalam menggunakan lemabga keuangan syariah.

2. Untuk mengetahui pengaruh subjective norms (norma subjektif) terhadap

minat masyarakat muslim pedesaan dalam menggunakan lembaga

keuangan syariah.

3. Untuk mengetahui pengaruh perceived behavioral control (kontrol

perilaku yang dirasakan) terhadap minat masyarakat muslim pedesaan

D. Manfaat Penelitian

Adapun manfaat dari penelitian ini antara lain :

1. Bagi peneliti

Sebagai area potensial dalam mengembangkan wacana dan pemikiran

dalam menerapkan teori yang ada dengan keadaan yang sebenarnya.

Sehingga meningkatkan ilmu pengetahuan dalam bidang perbankan

syariah.

2. Bagi pembaca

Sebagai informasi untuk menambah wawasan dan pengetahuan khususnya

pengetahuan tentang perbank syariah.

3. Bagi akademisi

Sebagai bahan informasi dan dapat dijadikan sebagai referensi untuk

penelitian di masa yang akan datang.

E. Sistematika Penulisan

Sistematika penulisan ini berisi penjelasan singkat dari keseluruhan

tentang isi yang terkandung dari masing-masing bab. Skripsi ini disajikan

dengan sistematika sebagai berikut:

BAB I PENDAHULUAN :

Berisi tentang latar balakang masalah, rumusan masalah, tujuan penelitian,

manfaat penelitian dan sistematika penulisan skripsi.

Berisi tentang kerangka teori, telaah pustaka, kerangka penelitian dan

hipotesis.

BAB III METODE PENELITIAN :

Metode penelitian yang digunakan dalam penelitian ini meliputi : jenis

penelitian, lokasi dan waktu penelitian, populasi dan sampel, teknik

pengumpulan data, skala pengukuran, definisi konsep dan operasional,

instrumen penelitian, uji instrumen penelitian, dan alat analisis yang

digunakan dalam membahas dan menyelesaikan permasalahan yang ada.

BAB IV ANALISIS DATA :

Bab ini berisi tentang deskripsi obyek penelitian dan analisis data.

BAB V PENUTUP :

BAB II

LANDASAN TEORI

A. Telah Pustaka

Berdasarkan penelitian yang dilakukan Rahmadanty dan Kurniawati

(2015) dalam penelitiannya terbukti bahwa adanya pengaruh positif yang

signifikan antara variabel attitude toward behavior terhadap intensi

menggunakan tabungan syariah. Variabel subjective norm memiliki pengaruh

positif yang tidak signifikan antara subjective norm terhadap intensi

menggunakan tabungan syariah. Variabel perceived behavioral control

memiliki hubungan yang tidak signifikan terhadap intensi untuk menggunakan

tabungan syariah.

Penelitian yang dilakukan Cahyadi (2013), dapat disimpulkan bahwa sikap

secara persial berpengaruh positif signifikan terhadap niat pedagang pasar

untuk memanfaatkan fasilitas pembiayaan pada koperasi jasa keuangan

syariah. Sedangkan variabel norma subjektif secara parsial tidak berpengaruh

signifikan terhadap niat pedagang pasar untuk memanfaatkan fasilitas

pembiayaan pada koperasi jasa keuangan syariah. Dan untuk variabel kontrol

keperilakuan secara parsial berpengaruh signifikan terhadap niat pedagang

pasar untuk memanfaatkan fasilitas pembiayaan pada koperasi jasa keuangan

syariah.

Menurut penelitian yang dilakukan oleh Priaji (2011) hasil penelitian

subjektif berpengaruh positif dan signifikan, dan PBC berpengaruh positif

dan tidak signifikan terhadap intensi menabung di bank syariah.

Menurut penelitian yang dilakukan oleh Rahmawati & Maslichah (2017),

dapat disimpulkan bahwa variabel sikap memiliki pengaruh signifikan positif

terhadap minat berinvestasi di pasar modal. Sedangkan variabel norma

subjektif tidak memiliki pengaruh signifikan positif terhadap minat

berinvestasi di pasar modal. Variabel perceived behavioral control

berpengaruh positif signifikan terhadap minat berinvestasi di pasar modal.

Menurut penelitian Luthfiati (2015) berdasarkan hasil analisis norma

subjektif berpengaruh positif dan signifikan terhadap minat mahasiswa

menabung di bank syariah. Sikap berpengaruh positif dan tidak signifikan

terhadap minat mahasiswa menabung di bank syariah. PBC (perceived

behavior control) berpengaruh positif dan signifikan terhadap minat

mahasiswa menabung di bank syariah.

Menurut penelitian Fauzi (2017), menyatakan bahwa variable sikap tidak

berpengaruh signifikan terhadap minat masyarakat pondok pesantren. Variable

norma subjektif berpengaruh signifikan terhadap minat masyarakat pondok

pesantren. Variabel kendali perilaku berpengaruh signifikan terhadap minat

masyarakat.

Menurut penelitian Nadya (2015), dapat disimpulkan bahwa sikap tidak

berpengaruh signifikan terhadap minat nasabah BRI Syariah Kediri untuk

signifikan terhadap minat nasabah BRI Syariah untuk menggunakan layanan

internet banking. Kontrol perilaku persepsian tidak berpengaruh signifikan

terhadap minat nasabah BRI Syariah Kediri untuk menggunakan layanan

internet banking.

Penelitian yang dilakukan oleh Wahyuni, Basri & Shabri (2016)

berdasarkan hasil penelitian dapat disimpulkan bahwa:Sikap, norma subjektif,

perceived behavioral control, dan religusitas bersama-sama berpengaruh

terhadap niat memiliki rumah berbasis pembiayaan syariah; Sikap

berpengaruh positif terhadap niat memiliki rumah berbasis pembiayaan

syariah; Norma subjektif berpengaruh positif terhadap niat memiliki rumah

berbasis pembiayaan syariah; Perceived behavioral control berpengaruh

positif terhadap niat memiliki rumah berbasis pembiayaan syariah; dan

Religiusitas tidak memiliki pengaruh terhadap niat memiliki rumah berbasis

pembiayaan syariah.

Penelitian yang dilakukan oleh Hatmawan & Widiasmara (2016) diketahui

sikap, norma subjektif, dan persepsi kendali perilaku memiliki pengaruh

terhadap niat menabung dan perilaku menabung di bank Syariah. Sedangkan

religiusitas dalam penelitian ini tidak memberikan pengaruh memperkuat pada

niat menabung nasabah di bank syariah hal ini menunjukkan bahwa rasional

ekonomi masih menjadi faktor dominan dimana nasabah menempatkan

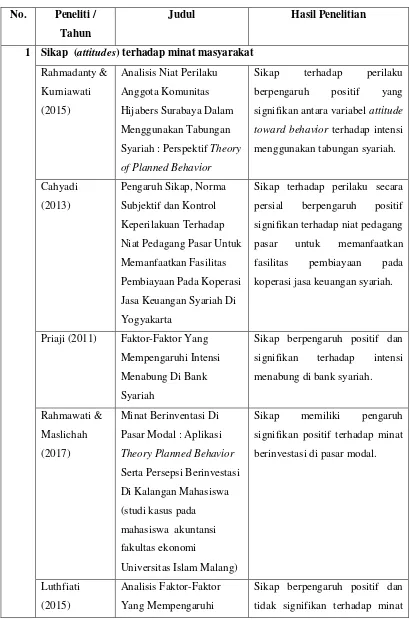

Tabel 2.1 Penelitian Sebelumnya yang Relevan

No. Peneliti / Tahun

Judul Hasil Penelitian

1 Sikap (attitudes) terhadap minat masyarakat

Rahmadanty &

Syariah : Perspektif Theory

of Planned Behavior

Sikap terhadap perilaku

berpengaruh positif yang

signifikan antara variabel attitude

toward behavior terhadap intensi

menggunakan tabungan syariah.

Niat Pedagang Pasar Untuk

Memanfaatkan Fasilitas

Pembiayaan Pada Koperasi

Jasa Keuangan Syariah Di

Yogyakarta

Sikap terhadap perilaku secara

persial berpengaruh positif

signifikan terhadap niat pedagang

pasar untuk memanfaatkan

fasilitas pembiayaan pada

koperasi jasa keuangan syariah.

Priaji (2011) Faktor-Faktor Yang

Mempengaruhi Intensi

Menabung Di Bank

Syariah

Sikap berpengaruh positif dan

signifikan terhadap intensi

menabung di bank syariah.

Rahmawati &

Maslichah

(2017)

Minat Berinventasi Di

Pasar Modal : Aplikasi

Theory Planned Behavior

Sikap memiliki pengaruh

signifikan positif terhadap minat

berinvestasi di pasar modal.

Luthfiati

(2015)

Analisis Faktor-Faktor

Yang Mempengaruhi

Sikap berpengaruh positif dan

Mahasiswa Menabung Di

Bank Syariah

mahasiswa menabung di bank

syariah

Fauzi (2017) Variabel Yang

Mempengaruhi Minat

Sikap tidak berpengaruh

signifikan terhadap minat

masyarakat pondok pesantren

dalam menggunakan produk

perbankan syariah.

Nadya (2015) Faktor-Faktor Yang

Mempengaruhi Minat

Sikap tidak berpengaruh

signifikan terhadap minat

nasabah BRI Syariah Kediri

untuk menggunakan layanan

internet banking.

Sikap berpengaruh positif

terhadap niat memiliki rumah

berbasis pembiayaan syariah

Sikap memiliki pengaruh

terhadap niat menabung dan

perilaku menabung di bank

Syariah.

(2014) Subjektif Terhadap Niat

Menggunakan Produk

Perbankan Syariah Pada

Bank Aceh Syariah di Kota

Lhokseumawe

Intensi Untuk Bekerja Di

Perbankan Syariah

Sikap memiliki pengaruh negatif

dan tidak signifikan terhadap

intensi untuk bekerja di

Sikap memiliki pengaruh yang

positif dan signifikan terhadap

niat mahasiswa berwirausaha.

Arwani (2015) Pengaruh Sikap Mahasiswa

Muslim Terhadap Minat

Pada Bank Syariah

Sikap memiliki pengaruh yang

positif dan signifikan terhadap

minat mahasiswa pada bank

Sikap berpengaruh positif dan

signifikan terhadap niat

mahasiswa dalam memilih

konsentrasi akuntansi syariah.

Sikap berpengaruh secara

signifikan terhadap minat dalam

Pembayaran Menggunakan

Ekonomi dan Bisnis Islam

di IAIN Surakarta)

Sikap berpengaruh positif dan

signifikan terhadap minat

menggunakan kartu kredit

syariah.

Cruz, Suprapti

& Yasa (2015)

Aplikasi Theory of Planned

Behavior Dalam

Sikap diketahui berpengaruh

positif dan signifikan dalam

membangkitkan niat

berwirausaha oleh mahasiswa

fakultas ekonomi.

Akuntan Publik : (Studi

Empiris pada Mahasiswa

Universitas Diponegoro)

Persepsi dan sikap berpengaruh

positif dan tidak signifikan

terhadap niat mahasiswa

akuntansi untuk berkarier sebagai

akuntan publik.

Sukardi (2016) Niat Menabung Pada Bank

Syariah Bagi Pengelola

UMKM Muslim Kota

Yogyakarta

Sikap tidak terdapat pengaruh

positif dan signifikan terhadap

niat menabung pada bank syariah

di Yogyakarta.

2 Norma Subjektif (Subjective Norms) terhadap minat masyarakat

Rahmadanty &

Norma Subjektif tidak signifikan

terhadap intensi untuk

Menggunakan Tabungan

Syariah : Perspektif Theory

of Planned Behavior

Niat Pedagang Pasar Untuk

Memanfaatkan Fasilitas

Pembiayaan Pada Koperasi

Jasa Keuangan Syariah Di

Yogyakarta

Norma Subjektif secara parsial

tidak berpengaruh signifikan

terhadap niat pedagang pasar

untuk memanfaatkan fasilitas

pembiayaan pada koperasi jasa

keuangan syariah.

Priaji (2011) Faktor-Faktor Yang

Mempengaruhi Intensi

Menabung Di Bank

Syariah

Norma Subjektif berpengaruh

positif dan signifikan terhadap

intensi menabung di bank

Pasar Modal : Aplikasi

Theory Planned Behavior

Norma Subjektif tidak

berpengaruh signifikan terhadap

minat berinvestasi di pasar

modal.

Norma Subjektif berpengaruh

positif dan signifikan terhadap

minat mahasiswa menabung di

bank syariah.

Fauzi (2017) Variabel Yang

Mempengaruhi Minat

Masyarakat Pesantren

Norma Subjektif berpengaruh

signifikan terhadap minat

Menggunakan Produk

Perbankan Syariah Di

Daerah Istimewa

Yogyakarta

dalam menggunakan produk

perbankan syariah.

Nadya (2015) Faktor-Faktor Yang

Mempengaruhi Minat

Norma Subjektif tidak

berpengaruh signifikan terhadap

minat nasabah BRI Syariah

Kediri untuk menggunakan

layanan internet banking.

Norma Subjektif berpengaruh

positif terhadap niat memiliki

rumah berbasis pembiayaan

syariah.

Norma Subjektif memiliki

pengaruh terhadap niat

menabung dan perilaku

menabung di bank syariah.

Munandar

(2014)

Pengaruh Sikap dan Norma

Subjektif Terhadap Niat

Menggunakan Produk

Perbankan Syariah Pada

Bank Aceh Syariah di Kota

Lhokseumawe

Norma subjektif memiliki

pengaruh yang positif terhadap

niat menggunakan produk

perbankan di Kota

Atikah &

Intensi Untuk Bekerja Di

Perbankan Syariah

Norma Subjektif memiliki

pengaruh positif dan tidak

signifikan terhadap intensi untuk

bekerja di perbankan syariah.

Listyawati

Norma subjektif memiliki

pengaruh yang positif dan

signifikan terhadap niat

mahasiswa berwirausaha.

Arwani (2015) Pengaruh Sikap Mahasiswa

Muslim Terhadap Minat

Pada Bank Syariah

Norma Subjektif memiliki

pengaruh yang positif dan

signifikan terhadap minat

mahasiswa pada bank syariah.

Islamylia &

Norma Subjektif berpengaruh

positif dan signifikan terhadap

niat mahasiswa dalam memilih

konsentrasi akuntansi syariah.

Norma Subjektif berpengaruh

secara signifikan terhadap minat

dalam menggunakan APMK

dan Kontrol Perilaku Yang

Dipersepsikan Terhadap

Niat Pinjam Kur Mikro

Norma subjektif tidak

berpengaruh positif dan

signifikan terhadap niat pinjam

(Studi Pada Nasabah BRI

Pati)

Cruz, Suprapti

& Yasa (2015)

Aplikasi Theory of Planned

Behavior Dalam

Norma Subjektif diketahui

berpengaruh positif dan

signifikan dalam meningkatkan

niat berwirausaha oleh

mahasiswa fakultas ekonomi.

Akuntan Publik : (Studi

Empiris pada Mahasiswa

Universitas Diponegoro)

Norma subjektif berpengaruh

secara positif dan signifikan

terhadap niat mahasiswa

akuntansi untuk berkarir sebagai

akuntan publik.

2 Kontrol Perilaku yang Dirasakan (perceived behavioral control) terhadap minat masyarakat

Syariah : Perspektif Theory

of Planned Behavior

Kontrol Perilaku yang dirasakan

memiliki hubungan yang tidak

signifikan terhadap intensi untuk

menggunakan tabungan syariah.

Niat Pedagang Pasar Untuk

Memanfaatkan Fasilitas

Pembiayaan Pada Koperasi

Jasa Keuangan Syariah Di

Yogyakarta

Kontrol perilaku yang dirasakan

secara parsial berpengaruh

signifikan terhadap niat pedagang

pasar untuk memanfaatkan

fasilitas pembiayaan pada

Priaji (2011) Faktor-Faktor Yang

Mempengaruhi Intensi

Menabung Di Bank

Syariah

Kontrol perilaku yang dirasakan

berpengaruh positif dan tidak

signifikan terhadap intensi

menabung di bank syariah.

Rahmawati &

Maslichah

(2017)

Minat Berinventasi Di

Pasar Modal : Aplikasi

Theory Planned Behavior

Kontrol perilaku yang dirasakan

memiliki pengaruh signifikan

positif terhadap minat

berinvestasi di pasar modal.

Luthfiati

Kontrol perilaku yang dirasakan

berpengaruh positif dan

signifikan terhadap minat

mahasiswa menabung di bank

syariah.

Fauzi (2017) Variabel Yang

Mempengaruhi Minat

Kontrol perilaku yang dirasakan

berpengaruh signifikan terhadap

minat masyarakat pondok

pesantren dalam menggunakan

produk perbankan syariah.

Nadya (2015) Faktor-Faktor Yang

Mempengaruhi Minat

Kontrol perilaku yang dirasakan

tidak berpengaruh signifikan

terhadap minat nasabah BRI

Syariah Kediri untuk

menggunakan layanan internet

Behavior Pada Nasabah

Kontrol perilaku yang dirasakan

berpengaruh positif terhadap niat

memiliki rumah berbasis

pembiayaan syariah..

Intensi Untuk Bekerja Di

Perbankan Syariah

Kontrol perilaku yang dirasakan

berpengaruh positif dan tidak

signifikan terhadap intensi untuk

bekerja di perbankan syariah.

Listyawati

Kontrol keperilakuan memiliki

pengaruh yanng positif dan

signifikan terhadap niat

mahasiswa berwirausaha.

Kontrol perilaku berpengaruh

yang positif dan signifikan

terhadap niat mahasiswa dalam

memilih konsentrasi akuntansi

syariah.

dan Kontrol Perilaku Yang

Dipersepsikan Terhadap

Niat Pinjam Kur Mikro

(Studi Pada Nasabah BRI

Kontrol perilaku yang

dipersepsikan berpenagruh

positif dan signifikan terhadap

niat pinjam pada produk KUR

Pati)

Cruz, Suprapti

& Yasa (2015)

Aplikasi Theory of Planned

Behavior Dalam

Kontrol perilaku diketahui

berpengaruh positif dan

signifikan dalam meningkatkan

niat berwirausaha oleh

mahasiswa fakultas ekonomi.

Sulistiati &

Akuntan Publik : (Studi

Empiris pada Mahasiswa

Universitas Diponegoro)

Kontrol perilaku yang

dipersepsikan berpengaruh secara

positif dan signifikan terhadap

niat mahasiswa akuntansi untuk

berkarir sebagai akuntan publik.

B. Kerangka Teori

1. Teori Perilaku Terencana (Theory of planned behavior)

Theory of Planned Behavior (TPB) adalah model sikap yang

dikembangkan dari model sikap TRA (Theory of Reasoned Action) yang

menyatakan bahwa selain sikap terhadap tingkah laku dan norma-norma

subjektif, individu juga mempertimbangkan kontrol tingkah laku yang

dipersepsikannya yaitu kemampuan mereka untuk melakukan tindakan

tersebut (Ajzen dalam Jogiyanto, 2007). TPB adalah model sikap yang

memperkirakan minat atau niat konsumen untuk melakukan suatu perilaku

mempengaruhi perilaku seseorang adalah niatnya atau kecenderungannya

untuk melakukan tindakan tersebut. TPB seperti dikemukakan (Ajzen

dalam Luthfiati 2015) menyatakan bahwa perilaku manusia terlebih

dahulu dipengaruhi oleh minat (behavior intentions).

Berikut adalah penjelasan tiga faktor utama yang mempengaruhi

perilaku dalam TPB, yaitu sikap (attitudes), norma subyektif (subjective

norms), dan kontrol perilaku yang dipersepsikan (perceived behavioral

control):

1) Sikap

Beberapa pendapat pakar dalam psikologi sosial di kemukakan

beberapa definisi. Sikap adalah evaluasi kepercayaan (belief) atau

perasaan positif atau negatif dari seseorang jika harus melakukan

perilaku yang akan ditentukan. (Fishbein dan Ajzen dalam Ramdhani

2008) mendefinisikan sikap (Attitude) sebagai jumlah dari afeksi

(perasaan) yang dirasakan seseorang untuk menerima atau menolak

suatu objek atau perilaku dan diukur dengan suatu prosedur yang

menempatkan individu dalam skala evaluatif dua kutub, misalnya baik

atau buruk; setuju atau menolak, dan lainnya. Sikap adalah suatu

rekasi evaluatif menguntungkan terhadap suatu atau beberapa,

dipamerkan dalam keyakinan seseorang, perasaan perilaku, kemudian

definisi lain mengatakan : An attitude is a disposition to respond

bertindak positif atau negatif terhadap suatu objek, orang, lembaga

atau peristiwa.

1.1. Aspek-Aspek Sikap

Menurut Baron et. al., (2003). Beberapa aspek-aspek penting dari

sikap:

b. Sumber suatu sikap (attitude origin). Faktor inilah yang

mempengaruhi bagaimana pertama sikap terbentuk, bukti yang ada

mengindikasikan bahwa sikap yang terbentuk berdasarkan pada

pengalaman langsung sering kali memberikan pengaruh yang lebih

kuat pada tingkah laku dari pada sikap yang terbentuk berdasarkan

pada pengalaman tidak langsung atau pengalaman orang lain.

c. Kekuatan sikap (attitude strenght). Faktor lain yang paling penting

melibatkan apa yang disebut sebagai kekuatan sikap yang

dipertanyakan. Selain kuat sikap tersebut, semakin kuat pula

dampaknya pada tingkah laku.

d. Kekhusukan sikap (attitude specificity). Aspek yang ketiga yang

mempengaruhi sikap dengan tingkah laku adalah kekhusukan sikap

yaitu sejauh mana terfokus pada objek tertentu atau situasi

dibandingkan hal yang umum.

1.2. Komponen Sikap

(Fishbein dan Ajzen dalam Rahma, 2011), berpendapat bahwa ada dua

a. Behavioral belief adalah keyakinan-keyakinan yang dimiliki

seseorang terhadap perilaku dan merupakan keyakinan yang akan

mendorong terbentuknya sikap.

b. Evaluation of behavioral belief merupakan evaluasi positif atau

negatif individu terhadap perilaku tertentu berdasarkan

keyakinan-keyakinan yang dimilikinya.

2) Norma Subjektif

Norma Subyektif (subjective norm) adalah persepsi atau

pandangan seseorang terhadap kepercayaan-kepercayaan orang lain

yang akan mempengaruhi minat untuk melakukan atau tidak

melakukan perilaku yang sedang dipertimbangkan (Jogiyanto, 2007).

Konsumen berperilaku tidak terlepas dari kegiatan melakukan

keputusan untuk berperilaku. Keputusan yang akan diambil seseorang

dilakukan dengan pertimbangan sendiri maupun atas dasar

pertimbangan orang lain yang dianggap penting. Keputusan yang

dipilih bisa gagal untuk dilakukan jika pertimbangan orang lain tidak

mendukung, walaupun pertimbangan pribadi menguntungkan. Dengan

demikian pertimbangan subyektif pihak lain dapat memberikan

dorongan untuk melakukan wirausaha atau keputusan berwirausaha,

hal demikian dinamakan norma subjektif.

Norma subjektif diartikan sebagai faktor sosial yang menunjukkan

tekanan sosial yang dirasakan untuk melakukan atau tidak

sebagai norma subjektif adalah kelompok referensi berupa orang

tua, teman dekan dan dosen, yang mampun mendorong mahsiswa

berperilaku yaitu niat untuk berwirausaha.

Menurut Fishbein dan Azjen dalam Rahma 2011, norma subjektif

secara umum mempunyai dua komponen berikut:

a. Normative beliefs (Keyakinan Norma). Persepsi atau keyakinan

mengenai harapan orang lain terhadap dirinya yang menjadi acuan

untuk menampilkan perilaku atau tidak. Keyakinan yang

berhubungan dengan pendapat tokoh atau orang lain yang penting

dan berpengaruh bagi individu atau tokoh panutan tersebut apakah

subjek harus melakukan atau tidak suatu perilaku tertentu.

b. Motivation to comply (motivasi untuk memenuhi). Motivasi

individu untuk memenuhi harapan tersebut. Norma subjektif dapat

dilihat sebagai dinamika antara dorongan-dorongan yang

dipersepsikan individu dari orang-orang disekitarnya dengan

motivasi untuk mengikuti pandangan mereka (motivation to

comply) dalam melakukan atau tidak melakukan tingkah laku

tersebut.

3) Kontrol Perilaku yang dirasakan (Perceived Behavioral Control) Persepsi kontrol perilaku menggambarkan tentang kemampuan diri

individu dalam melakukan suatu perilaku. Persepsi kontrol perilaku

merupakan persepsi individu mengenai kontrol yang dimiliki individu

perilaku merupakan keyakinan tentang ada atau tidaknya faktor-faktor

yang memfasilitasi dan menghalangi individu untuk melakukan suatu

perilaku. Persepsi kontrol perilaku ditentukan oleh pengalaman masa

lalu individu dan juga perkiraan individu mengenai seberapa sulit atau

mudahnya untuk melakukan suatu perilaku (Dwipradnyana, 2014).

Perilaku seseorang tidak hanya dikendalikan oleh dirinya sendiri,

tetapi juga membutuhkan kontrol seperti berupa ketersediaan sumber

daya dan kesempatan atau keterampilan tertentu.

4) Minat

Minat merupakan keinginan yang timbul dari diri sendiri tanpa ada

paksaan dari orang lain untuk mencapai suatu tujuan tertentu. Minat

adalah rasa suka (senang) dan rasa tertarik pada suatu objek atau

aktivitas tanpa ada yang menyuruh atau biasanya ada kencenderungan

untuk mencari objek yang disenangi tersebut. Minat lebih dikenal

sebagai keputusan pemakaian atau pembelian jasa/produk tertentu.

Keputusan pembelian merupakan suatu proses pengambilan keputusan

atas pembelian yang mencakup penentuan apa yang akan dibeli atau

tidak melakukan pembelian dan keputusan tersebut diperoleh dari

kegiatan-kegiatan sebelumnya yaitu kebutuhan dan dana yang dimiliki

(Emmang,2016).

Faktor-faktor yang menimbulkan minat menurut Shaleh (2009):

1) Faktor interen, dorongan dari dalam individu artinya mengarah

merupakan faktor yang berhubungan dengan dorongan fisik, motif,

mempertahankan diri dari rasa lapar, juga dorongan rasa ingin tahu.

Motif sosial artinya mengarah pada penyesuaian diri dengan

lingkungannya atau aktifitas untuk memenuhi kebutuhan sosial,

seperti bekerja, mendapatkan status, mendapatkan penghargaan.

2) Faktor emosional artinya minat erat hubungannya dengan perasaan

atau emosi, keberhasilan dalam beraktivitas yang didorong oleh

minat akan membawa rasa senang dan memperkuat minat yang

ada, sebaliknya kegagalan akan mengurangi minat individu

tersebut.

3) Faktor eksteren

a. Status ekonomi

b. Pendidikan

c. Situasional (Orang dan Lingkungan)

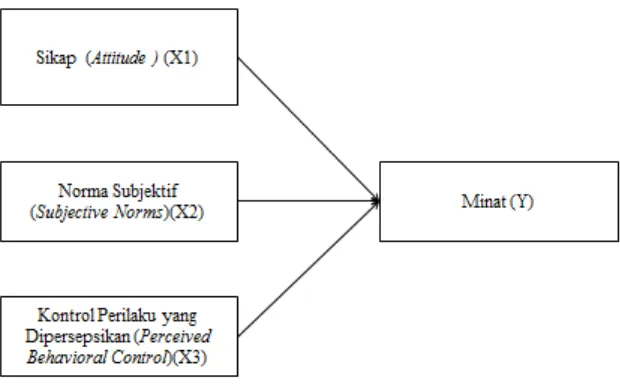

C. Kerangka Penelitian

Gambar 2.1 Kerangka Penelitian Keterangan :

Gambar 2.1 tersebut menjelaskan mengenai kerangka fikir peneliti, yang

memfokuskan pada masalah rendahnya minat masyarakat muslim dalam

menggunakan lembaga keuangan syariah kemudian peneliti mencoba untuk

mengetahui faktor-faktor yang mempengaruhi hal tersebut, dengan

menggunakan pendekatan theory of planned behavior terdapat 3 variabel

yang diduga mempengaruhi rendahnya minat masyarakat menggunakan

lembaga keuangan syariah yaitu : attitude (sikap) (X1) , subjective norms

(norma subjektif) (X2), perceived behavioral control (kontrol perilaku yang

mengetahui bagaimana pengaruhnya terhadap minat masyarakat muslim

dalam menggunakan lembaga keuangan syariah.

D. Hipotesis

1. Pengaruh sikap perilaku terhadap minat dalam menggunakan lembaga

keuangan syariah

Sikap adalah evaluasi kepercayaan (belief) atau perasaan positif atau

negatif dari seseorang jika harus melakukan perilaku yang akan

ditentukan. (Fishbein dan Ajzen dalam Ramdhani 2008) mendefinisikan

sikap (Attitude) sebagai jumlah dari afeksi (perasaan) yang dirasakan

seseorang untuk menerima atau menolak suatu objek atau perilaku dan

diukur dengan suatu prosedur yang menempatkan individu dalam skala

evaluatif dua kutub, misalnya baik atau buruk; setuju atau menolak, dan

lainnya.

Dalam penelitian yang dilakukan oleh Rahmadanty dan Kurniawari

(2015) hasil penelitian menunjukkan bahwa variabel sikap berpengaruh

positif dan signifikan terhadap intensi menggunakan tabungan syariah.

H1 ; Sikap berpengaruh positif dan signifikan terhadap minat masyarakat

dalam menggunakan lembaga keuangan syariah.

2. Pengaruh norma subjektif terhadap minat dalam menggunakan lembaga

keuangan syariah

Norma Subyektif (subjective norm) adalah persepsi atau

yang akan mempengaruhi minat untuk melakukan atau tidak

melakukan perilaku yang sedang dipertimbangkan (Jogiyanto, 2007).

Norma subjektif diartikan sebagai faktor sosial yang menunjukkan

tekanan sosial yang dirasakan untuk melakukan atau tidak

melakukan wirausaha (Dharmmesta, 2005).

Dalam penelitian yang dilakukan oleh Priaji (2011) menunjukkan

hasil bahwa variabel norma subjektif memiliki pengaruh yang positif

dan signifikan terhadap intensi menabung di bank syariah.

H2 ; Norma subjektif berpengaruh positif dan signifikan terhadap minat

masyarakat muslim dalam menggunakan lembaga keuangan syariah.

3. Pengaruh kontrol perilaku yang dirasakan terhadap minat dalam

menggunakan lembaga keuangan syariah

Persepsi kontrol perilaku menggambarkan tentang kemampuan diri

individu dalam melakukan suatu perilaku. Persepsi kontrol perilaku

merupakan persepsi individu mengenai kontrol yang dimiliki individu

tersebut sehubungan dengan tingkah laku tertentu. Persepsi kontrol

perilaku merupakan keyakinan tentang ada atau tidaknya faktor-faktor

yang memfasilitasi dan menghalangi individu untuk melakukan suatu

perilaku. Persepsi kontrol perilaku ditentukan oleh pengalaman masa lalu

individu dan juga perkiraan individu mengenai seberapa sulit atau

Dalam penelitian yang dilakukan oleh Priaji (2011) menunjukkan

hasil bahwa perceived behavioral control berpengaruh positif terhadap

intensi menabung di bank syariah.

H3 ; perceived behavioral control berpengaruh positif dan signifikan

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan pada penelitian ini adalah penelitian

lapangan (field research ). Penelitian lapangan atau dapat pula disebut

sebagai penelitian empiris, yaitu penelitian yang data dan informasinya

diperoleh dari kegiatan di kancah (lapangan) kerja penelitian ( Supardi,

2005). Penelitian ini menggunakan metode kuantitatif yaitu data yang

diperoleh dalam bentuk angka-angka yang dapat dihitung, yang berkaitan

dengan masalah yang diteliti untuk memperoleh gambaran yang jelas dan

terperinci tentang faktor-faktor yang berpengaruh terhadap rendahnya minat

masyarakat muslim pedesaan dalam menggunakan lembaga keuangan

syariah.

B. Lokasi Dan Waktu Penelitian

Penelitian ini dilakukan pada masyarakat muslim yang ada di Desa

Bonomerto Kecamatan Suruh Kabupaten Semarang. Daerah ini sengaja

dipilih dengan pertimbangan bahwa didaerah ini terdapat banyak sekali

masyarakat yang belum menggunakan lembaga keuangan syariah, dan bahkan

banyak yang sama sekali belum mengerti tentang lembaga keuangan syariah,

padahal hampir seluruh warganya adalah muslim. Yang menjadi subjek dari

penelitian ini adalah masyarakat muslim yang belum menggunakan lembaga

swasta, wiraswasta, TNI/ Polri. Waktu penelitian yang direncanakan

dalam penelitian ini adalah dari bulan Juli sampai selesai penelitian skripsi.

C. Populasi dan Sampel

1. Populasi

Populasi yaitu keseluruhan wilayah objek dan subjek penelitian yang

ditetapkan untuk dianalisis dan ditarik kesimpulan oleh peneliti. Totalitas

objek dan subjek penelitian yang digunakan oleh peneliti, tentunya yang

memiliki hubungan atau memenuhi syarat-syarat tertentu dengan masalah

yang akan dipecahkan (Bawono, 2006). Populasi dalam penelitian ini adalah

masyarakat di Desa Bonomerto dengan jumlah warga yang dapat diteliti

adalah sebanyak 3223 orang.

2. Sampel

Sampel adalah objek atau subjek penelitian yang dipilih guna mewakili

keseluruhan dari populasi. (Bawono, 2006) Teknik pengambilan sampel

dalam penelitian ini menggunakan teknik non-probability sampling dengan

pendekatan purposive sampling. Teknik non probability sampling adalah

teknik pengambilan sampel yang tidak memberi kesempatan atau peluang

sama bagi setiap unsur atau anggota populasi untuk dipilih menjadi sampel.

Purposive sampling merupakan teknik penentuan sampel dengan

pertimbangan tertentu. Pengambilan sampel dengan metode bertujuan untuk

mendapatkan sampel yang representatif sesuai dengan kriteria yang

warga yang berusia diatas 17 tahun dan belum pernah menggunakan lembaga

keuangan syariah. Dengan teknik yang digunakan dalam menentukan jumlah

sampel digunakan rumus sebagai berikut:

Dimana:

s : Sampel

P : Populasi

e : Error atau tingkat kesalahan yang diyakini

Dari 3223 populasi yang ada, peneliti akan mengambil sampel dengan

perhitungan sebagai berikut:

s

=

3223(3223.0,12) + 1

s

=

3223(3223.0,01) + 1

s

=

3223(32,23) + 1

s

=

322333,23

=

96,99 atau 97dalam praktiknya penulis membulatkan jumlah responden menjadi 100

D. Teknik Pengumpulan Data

Metode pengambilan data adalah teknik atau cara yang dilakukan oleh

peneliti untuk mendapatkan data yang akan dianalisis atau diolah untuk

menghasilkan suatu kesimpulan (Bawono, 2006 ). Metode yang digunakan

dalam penelitian ini adalah sebagai berikut :

1. Kuesioner (angket)

Angket adalah daftar pertanyaan yang diberikan kepada objek

penelitian yang mau memberikan respon sesuai dengan permintaan

pengguna. Sedangkan menurut Sugiyono (2014 ) kuesioner merupakan

teknik pengumpulan data yang dilakukan dengan cara memberi

seperangkat pertanyaan aatau pernyataan tertulis kepada responden untuk

dijawabnya.

2. Studi Pustaka

Melakukan kajian sumber bacaan, guna memperoleh berbagai konsep,

teori dan data pendukung lain untuk kelengkapan hasil penelitian ini.

(Supardi, 2005)

E. Skala Pengukuran

Pengukuran merupakan suatu proses hal mana angka atau simbol

dilekatkan pada karakteristik atau properti suatu stimulti sesuai dengan

aturan atau perosedur yang telah ditetapkan (Sugiyono, 2014)

Data yang dikumpulkan dengan menggunakan angket yaitu dengan

mengajukan pernyataan-pernyataan dalam angket dibuat dengan

diberi skor atau nilai sebagai berikut :

F. Definisi Konsep dan Operasional

1. Sikap Perilaku (X1)

Sikap adalah evaluasi individu secara positif atau negatif terhadap benda,

orang, institusi, kejadian, perilaku atau minat tertentu (Dwipradnyana,2015).

2. Norma Subjektif (X2)

Norma subjektif ditentukan oleh adanya keyakinan normatif (normative

belief) dan keinginan untuk mengikuti (motivation to

comply)(Dwipradnyana,2015).

3. Kontrol Perilaku Yang Dirasakan (X3)

Persepsi kontrol perilaku merupakan persepsi individu mengenai kontrol

yang dimiliki individu tersebut sehubungan dengan tingkah laku tertentu

(Dwipradnyana,2015).

b) Minat (Y)

Minat merupakan kecenderungan yang tinggi terhadap suatu objek atau

aktivitas tanpa ada tekanan (Sofyan, 2011).

Tabel 3.1Definisi Konsep dan Opersional No

.

Variabel

Penelitian

Definisi Indikator Skala

Pengukuran

1. Sikap (Attitude) Menurut Ajzen (2005),

atau negatif terhadap

benda, orang, institusi,

kejadian, perilaku atau

minat tertentu.

2. Norma Subjektif

(Subjektif Norms )

G. Instrumen Penelitian

Instrumen penelitian adalah suatu alat yang dapat digunakan untuk

memperoleh, mengolah dan menginterpretasikan informasi yang diperoleh

sama (Emmang,2016). Penelitian ini menggunakan kuisioner dengan cara

mengedarkan daftar pertanyaan kepada responden yang nantinya akan diberi

nilai atau scoring. Kuisioner tersebut diberikan atau dibagikan kepada pihak

yang berkepentingan yang secara langsung berhubungan dengan masalah

yang diteliti dengan batas waktu yang ditetapkan oleh peneliti.

H. Uji Instrumen Penelitian

Analisis data kuantitatif, dilakukan dengan berbagai langkah antara lain :

1. Uji Instrumen

a. Uji Validitas

Analisis ini dipakai untuk mengukur seberapa cermat suatu test

melakukan fungsi ukurnya atau telah benar-benar dapat mencerminkan

variabel yang diukur Uji validitas digunakan untuk mengukur valid

atau tidaknya suatu kuesioner. Suatu kuisioner dikatakan valid jika

pertanyaan pada kuesioner tersebut mampu untuk mengungkapkan

sesuatu yang akan diukur oleh kuesioner tersebut (Bawono, 2006).

b. Uji Reabilitas

Analisis ini dipakai untuk mengetahui sejauh mana pengukuran data

dapat memberikan hasil relatif konsisten atau tidak berbeda jika diukur

ulang pada subyek yang sama, sehingga dapat diketahui konsistensi

atau keterandalan alat ukur (kuisioner). Pada prinsipnya uji reliabilitas

digunakan untuk menguji data yang kita peroleh sebagai misal hasil

reliable atau handal jika jawaban sesorang terhadap pertanyaan adalah

konsisten atau stabil dari waktu ke waktu. Teknik yang digunakan

dalam pengukuran reliabilitas ini adalah teknik cronbach alpha. Suatu

variabel dikatakanreliabel jika nilai cronbach alpha lebih besar dari

0,6 (Bawono, 2006).

2. Uji statistik a. Uji T test

Uji ini digunakan untuk mengetahui sejauh mana tingkat signifikan

variabel independen mempengaruhi variabel dependen secara individu

atau sendiri-sendiri (Bawono,2006).

b. Uji F test

Uji ini digunakan untuk mengetahui seberapa jauh semua variabel

independen mempengaruhi variabel dependen secara bersama-sama

(Bawono,2006).

c. Uji R (Koefisien Determinasi)

Koefisien determinasi (R2) menunjukan sejauh mana tingkat hubungan

antara variabel dependen (Y) dengan variabel independen (X 1,2,3).

Apabila angka koefisien determinasi (R2) semakin mendekati 1 berarti

model regresi yang digunakan sudah semakin tepat sebagai penduga

3. Uji asumsi klasik

Diperlukan agar dapat diketahui apakah model regresi tersebut merupakan

model regresi yang baik atau tidak. Dalam penelitian ini yaitu:

a. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan nilai varian residual dengan varian setiap

variabel independen (Bawono, 2006).

b. Uji Multikolinearitas

Multicollinearity adalah situasi dimana terdapat korelasi

variabel-variabel bebas di antara satu dengan yang lainnya. Masalah

Multikolinearitas yang serius dapat mengakibatkan berubahnya tanda

dari parameter estimasi (Bawono, 2006: 115).

Untuk uji Multicollinearity ini peneliti menggunakan metode VIF

(Varian Inflation Factor) dan nilai Tolerance. Kedua nilai VIF dan

Tolerance ini, nilainya berlawanan, kalau tolerancenya besar maka VIF

nya kecil dan sebaliknya. Nilai VIF tidak boleh lebih besar dari 5

(lima), jika lebih maka bisa dikatakan ada gejala Multicollinearity, dan

sebaliknya jika nilai VIF lebih kecil dari 5 maka tidak ada gejala

Multicollinearity. Demikian juga dengan nilai Tolerance nya berarti

sebaliknya (Bawono, 2006).

c. Uji Normalitas

Uji normalitas dilakukan untuk menguji apakah variabel independen

atau tidak. Ada beberapa cara untuk mengujinya, salah satunya dengan

analisa grafik. Dengan metode grafik kita dapat melihat data yang

digunakan memberikan distribusi normal atau tidak dengan melihat

grafik histogram dan normal probability plot (Bawono, 2006).

Uji normalitas ini juga didukung dengan uji Kolmogrov-Smirnov. Uji

Kolmogrov-Smirnov bertujuan untuk menguji apakah dalam model

regresi, variabel residu memiliki distribusi normal atau tidak. Data

distribusi normal, jika nilai sig (signifikansi) > 0,05. Data distribusi

tidak normal, jika nilai sig. (signifikansi) < 0,05 (Adrian, 2015).

I. Alat Analisis

Alat analisis yang digunakan dalam penelitian ini adalah menggunakan

program oleh data SPSS, data yang didapat merupakan data kuantitatif

dimana data dapat dinyatakan dalam bentuk angka, maka akan mudah untuk

BAB IV

ANALISIS DATA

A. Deskripsi Objek Penelitian

1. Letak geografis dan batas wilayah

Desa Bonomerto merupakan salah satu desa di Kecamatan Suruh

Kabupaten Semarang. Desa ini berbatasan dengan Desa Medayu Kecamatan

Suruh di sebelah barat. Berbatasan dengan Desa Tegalsari Kecamatan

Karanggede di sebelah timur. Berbatasan dengan Desa Sukorejo Kecamatan

Suruh di sebelah utara. Dan berbatasan dengan Desa Muncar Kecamatan

Susukan di sebelah selatan. Luas wilayah Desa Bonomerto 272.10 ha yang

terbagi dalam 6 dusun yaitu Krajan, Ngaglik, Gedong, Mesu, Jaten dan

Karang Dawung.

Total penduduk Desa Bonomerto adalah sebanyak 3617 orang. Jumlah

laki-laki sebanyak 1822 dan perempuan sebanyak 1795. Warga yang

beragama Islam sebanyak 3608 orang dan yang beragama Kristen sebanyak 9

orang.

2. Kelembagaan Pendidikan

Di Desa Bonomerto terdapat beberapa lembaga pendidikan formal

maupun non formal, terdapat Taman Pendidikan Al-quran di masjid dan

Pertiwi yang berada di Dusun Gedong, MI Al Islam Bonomerto dan TK

Aisyah yang berada di Dusun Krajan.

3. Keadaan Sosial Ekonomi Masyarakat

Penduduk Desa Bonomerto mempunyai tingkat perekonomian tingkat

menengah ke bawah. Sebagian besar bermata pencaharian sebagai petani dan

buruh. Rata-rata produksi yang dihasilkan petani adalah padi.

4. Struktur Organisasi

1. Kepala Desa :M. Nurmanto

2. Sekretaris Desa : Subekti

3. Kaur Keuangan : Indah Nur Pn

4. Kaur Umum : Danang Ariwibowo

5. Kasi Pemerintahan : M Agus Winarso

6. Kasi Kesehatan : Arif Wahyono

7. Kasi Pelayanan : Wahyudi

8. Kadus Ngrajan : Muh Kasani

9. Kadus Ngaglik : Sumadi

10.Kadus Karang Dawung : Basuri

11.Kadus Jaten : M Juwahir

12.Kadus Gedong : Sumadi

13.Kadus Mesu : Muh suhar

B. Deskripsi Data Responden

Dari 100 orang responden yang dijadikan sampel penelitian ini, beberapa

1. Jenis Kelamin

Berdasarkan jenis kelamin, maka responden dalam penelitian ini

diklasifikasikan sebagai berikut:

Tabel 4.1 Karakteristik Responden Berdasarkan Jenis Kelamin

Jenis Kelamin

Frequency Percent Valid Percent Cumulative Percent

Valid

Laki-Laki 49 49.0 49.0 49.0

Perempuan 51 51.0 51.0 100.0

Total 100 100.0 100.0

Sumber: Data primer yang diolah, 2018

Berdasarkan tabel 4.1 dapat dijelaskan bahwa dari hasil penelitian

yang dilakukan pada 100 orang responden, dapat diketahui bahwa jumlah

masyarakat yang belum menggunakan lembaga keuangan syariah di desa

Bonomerto jumlah responden perempuan lebih banyak dari jumlah

responden laki-laki. Dengan presentase 51% perempuan atau sebanyak 51

orang. Dan 49% laki-laki atau sebanyak 49 orang.

2. Pekerjaan

Berdasarkan pekerjaan, maka responden dalam penelitian ini dapat

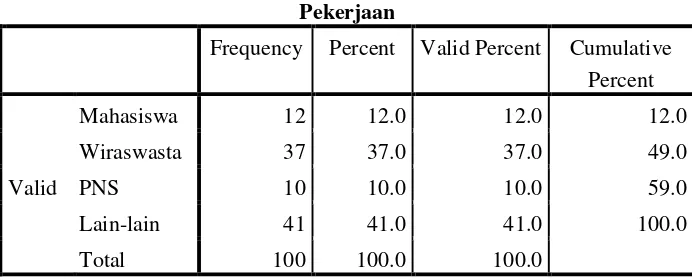

Tabel 4.2 Karakteristik Responden Berdasarkan Pekerjaan

Pekerjaan

Frequency Percent Valid Percent Cumulative Percent

Valid

Mahasiswa 12 12.0 12.0 12.0

Wiraswasta 37 37.0 37.0 49.0

PNS 10 10.0 10.0 59.0

Lain-lain 41 41.0 41.0 100.0

Total 100 100.0 100.0

Sumber: Data primer yang diolah, 2018

Berdasarkan tabel 4.2 dapat dijelaskan bahwa responden yang belum

menggunakan lembaga keuangan syariah sebagian besar adalah mereka

yang bekerja sebagai wiraswasta sebanyak 37 orang atau 37 %, bekerja

dan lain-lain sebanyak 41 orang atau 41%. Dan sebagian kecil bekerja

sebagai mahasiswa dan PNS sebanyak 12 orang atau 12% dan 10 orang

atau 10%. Hal ini menunjukkan bahwa masyarakat muslim yang belum

menggunakan lembaga keuangan syariah di desa Bonomerto mayoritas

bekerja sebagai dan wiraswasta.

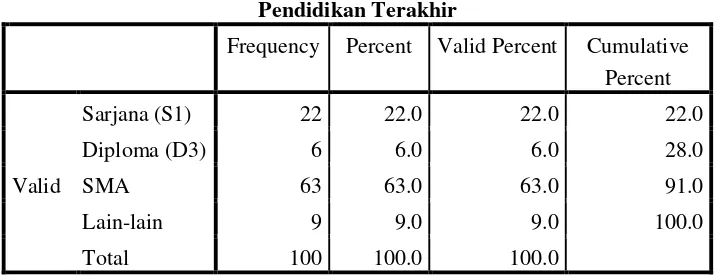

3. Pendidikan

Berdasarkan pendidikan terakhir responden, maka penelitian dapat

Tabel 4.3 Karakteristik Responden Berdasarkan Pendidikan

Pendidikan Terakhir

Frequency Percent Valid Percent Cumulative Percent

Valid

Sarjana (S1) 22 22.0 22.0 22.0

Diploma (D3) 6 6.0 6.0 28.0

SMA 63 63.0 63.0 91.0

Lain-lain 9 9.0 9.0 100.0

Total 100 100.0 100.0

Sumber: Data primer yang diolah, 2018

Berdasarkan tabel 4.3 dapat dijelaskan bahwa sebagian besar

responden yang belum menggunakan lembaga keuangan syariah adalah

mereka yang memiliki pendidikan terkahir SMA yaitu sebanyak 63 orang

atau 63%. Dan sebagian kecil adalah mereka yang memiliki pendidikan

Diploma sebanyak 6 orang atau 6%. hal ini menunjukkan bahwa mayoritas

masyarakat muslim di desa Bonomerto yang belum menggunakan lembaga

keuangan syariah mempunyai pendidikan tingkat menengah atas.

4. Umur

Berdasarkan umur responden, maka penelitian ini dapat

Tabel 4.4 Karakteristik Responden Berdasarkan Umur

Umur

Frequency Percent Valid Percent Cumulative Percent

Valid

<25 41 41.0 41.0 41.0

25-35 31 31.0 31.0 72.0

35-45 8 8.0 8.0 80.0

>45 20 20.0 20.0 100.0

Total 100 100.0 100.0

Sumber : Data primer yang diolah, 2018

Berdasarkan tabel 4.4 dapat dijelaskan bahwa responden dalam

penelitian ini sebagian besar berusia < 25 tahun sebanyak 41 orang atau

41% dan dan sebagian kecil berusia 35-45 tahun sebanyak 8 orang atau

8.0%. Hal ini menunjukkan bahwa dari segi umur masyarakat muslim di

desa Bonomerto yang belum menggunakan lembaga keuangan syariah

adalah berusia remaja sampai dewasa.

C. Analisis Data

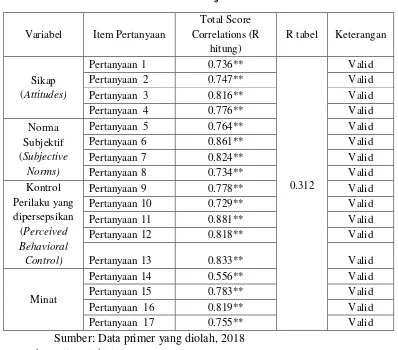

1. Uji instrumen a. Uji Validitas

Uji validitas digunakan untuk mengungkapkan sahih atau tidaknya

suatu pertanyaan pada kuesioner. Suatu kuesioner dikatakan

valid/shahih jika pertanyaan pada kuesioner tersebut mampu untuk

mengungkapkan sesuatu yang akan diukur (Bawono:2006).

Suatu pertanyaan dinyatakan valid apabila memiliki r hitung > dari

signifikan (α) = 5% dan N yang digunakan dalam uji validitas

penelitian ini adalah sebanyak 40 responden dari total jumlah

responden 100 orang. Adapun hasil uji validitas yang dilakukan

terhadap instrumen penelitian ini dapat dijelaskan pada berikut ini:

Tabel 4.5 Hasil Uji Validitas

Variabel Item Pertanyaan

Total Score Correlations (R

hitung)

R tabel Keterangan

Sikap (Attitudes)

Pertanyaan 1 0.736**

0.312

Pertanyaan 10 0.729** Valid

Pertanyaan 11 0.881** Valid

Pertanyaan 12 0.818** Valid

Pertanyaan 13 0.833** Valid

Minat

Pertanyaan 14 0.556** Valid

Pertanyaan 15 0.783** Valid

Pertanyaan 16 0.819** Valid

Pertanyaan 17 0.755** Valid

Sumber: Data primer yang diolah, 2018 b. Uji Reliabilitas

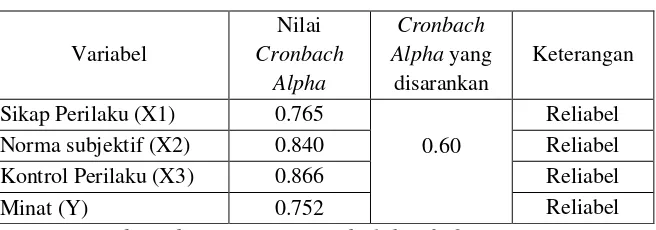

Uji reliabilitas digunakan untuk mengukur kehandalan suatu kuesioner

yang merupakan indikator dari variabel penelitian. Untuk mengukur

reliabilitas dengan menggunakan uji statistik adalah dengan melihat nilai

dilakukan terhadap instrumen penelitian ini dapat dijelaskan pada tabel

berikut ini:

Tabel 4.6 Hasil Uji Reliabilitas Data

Variabel

Nilai Cronbach

Alpha

Cronbach Alpha yang

disarankan

Keterangan

Sikap Perilaku (X1) 0.765

0.60

Reliabel

Norma subjektif (X2) 0.840 Reliabel

Kontrol Perilaku (X3) 0.866 Reliabel

Minat (Y) 0.752 Reliabel

Sumber: data primer yang diolah, 2018

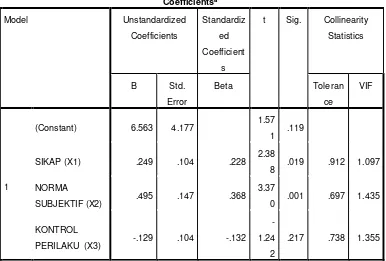

2. Uji Asumsi Klasik 1) Uji Multikoleniearitas

Multicollinearity adalah situasi dimana terdapat korelasi

variabel-variabel bebas di antara satu dengan yang lainnya (Bawono, 2006). Teknik

uji multikolinearitas yang digunakan adalah metode VIF (Varian Inflation

Factor) dan nilai Tolerance. Kedua nilai VIF dan Tolerance ini, nilainya

berlawanan, jika tolerancenya besar maka VIF nya kecil dan sebaliknya.

Nilai VIF yang umum digunakan adalah maksimal 5 dan tolerance