1 A. Latar Belakang Masalah

Globalisasi, inovasi teknologi dan persaingan yang ketat pada abad ini memaksa perusahaan-perusahaan mengubah cara mereka menjalankan bisnisnya. Agar dapat terus bertahan dengan cepat, perusahaan-perusahaan mengubah bisnis yang berdasarkan pada tenaga kerja menuju bisnis yang berdasarkan pada pengetahuan, dengan karakteristik utama ilmu pengetahuan. Seiring dengan perubahan ekonomi yang memiliki karakteristik ekonomi yang berbasis ilmu pengetahuan dengan penerapan manajemen pengetahuan, maka kemakmuran suatu perusahaan akan bergantung pada penciptaan transformasi dan kapitalisasi dari pengetahuan itu sendiri Sawarjuwono (2003: 36).

Dalam sistem manajemen yang berbasis pengetahuan ini, maka modal yang konvensional seperti sumber daya alam, sumber daya keuangan dan aktiva fisik lainnya menjadi kurang penting dibandingkan dengan modal yang berbasis pada pengetahuan dan teknologi Sawarjuwono (2003: 36).

utama definisi intellectual capital ialah bahwa mereka mengakui hubungan antara intellectual capital, struktur dan kinerja organisasi. Hal ini mencerminkan keunikan individu dalam meningkatkan keunggulan kompetitif perusahaan (Mangane. et al, 2010:12).

Harrison dan Sollivan (2000) dalam Ulum (2009: 2) menyatakan bahwa perhatian terhadap intangible asset telah meningkat secara dramatis. Semakin meningkatnya perhatian tersebut, berarti semakin meningkat kesadaran perusahaan mengenai intellectual capital. Bontis (2000: 73) menunjukkan bahwa pengetahuan bukan sekedar sumber daya sebagai faktor produksi, tapi sumber daya yang sangat berarti sekarang ini. P ekerja yang memiliki kompetensi dan komitmen terhadap tujuan bisnis adalah aset terpenting perusahaan, sementara pekerja yang memiliki kompetensi yang tinggi tapi tidak memiliki komitmen yang baik tidak akan dapat bekerja efektif.

Bertolak belakang dengan meningkatnya pengakuan intellectual

capital dalam mendorong nilai dan keunggulan kompetitif perusahaan,

VAIC). Komponen utama dari VAIC dapat dilihat dari sumber daya perusahaan, yaitu capital employed efficiency (CEE) yang diukur dengan

value added capital employed (VACA), human capital efficiency (HCE)

yang diukur dengan value added human capital (VAHU), dan structural

capital efficiency (SCE) yang diukur dengan structural capital value added

(STVA).

Widyaningrum (2004 : 16-17) menjelaskan yang terjadi dalam

knowledge based industries adalah proses pentransformasian, pengkapitalisasian, dan pentransferan pengetahuan sebagai sarana untuk memperoleh penghasilan. Misalnya saja, sebuah software komputer yang dirancang dari ide dan intelektual pembuatnya, bukan karena sarana fisik yang ada membuktikan bahwa modal intelektual menyumbangkan arti penting dalam industri. Intellectual capital memang masih baru dan belum banyak ditanggapi oleh para pelaku bisnis global, padahal adanya perbedaan antara nilai buku dengan nilai pasar saham (perbedaan ini mencolok untuk perusahaan yang berbasis pengetahuan), menunjukkan adanya missing value berupa intellectual capital.

Intellectual capital mulai menjadi perhatian bagi bisnis di Indonesia

diidentifikasi tanpa wujud fisik. Dalam paragraf 9, PSAK 19 (Revisi 2000), menyebutkan contoh dari aset tidak berwujud seperti ilmu pengetahuan dan teknologi, desain dan implementasi sistem atau proses baru, lisensi, hak kekayaan intelektual, pengetahuan mengenai pasar dan merek dagang (termasuk merek produk dan judul publisitas). Contoh umum lainnya adalah piranti lunak komputer, paten, hak cipta, film, daftar pelanggan, hak pelayanan jaminan, hak memancing, kuota impor, waralaba, hubungan dengan pemasok atau pelanggan, kesetiaan pelanggan, pangsa pasar dan hak pemasaran. Dalam PSAK 19 (revisi 2000), telah disebutkan perhatian secara implisit terhadap intellectual capital. Abidin (2000) dalam Ulum (2009: 3) menjelaskan meskipun PSAK 19 menyebutkan secara implisit mengenai intellectual capital, namun dalam dunia praktik intellectual

capital belum dikenal secara luas di Indonesia, hal ini diketahui dengan

memperhatikan perusahaan-perusahaan cenderung menggunakan

conventional based dalam membangun bisnisnya sehingga produk yang

dihasilkan masih miskin kandungan teknologi. Sawarjuwono dan Kadir (2003: 55) menambahkan bahwa perusahaan-perusahaan tersebut belum memberikan perhatian lebih terhadap human capital, structural capital, dan

costumer capital padahal semua itu merupakan elemen pembangun

Ulum (2009 : 2) menjelaskan bahwa akuntansi tradisional tidak dapat menyajikan informasi tentang identifikasi dan pengukuran intangibles dalam organisasi, khususnya organisasi yang berbasis pengetahuan. Jenis

intangible baru seperti kompetensi karyawan, hubungan dengan pelanggan,

model-model simulasi, sistem administrasi dan komputer tidak diakui dalam model pelaporan manajemen dan keuangan tradisional. Dalam praktiknya, beberapa intangible tradisional, seperti pemilikan merek, paten, dan goodwill masih jarang dilaporkan dalam laporan keuangan. Widyaningrum (2004 : 24) menjelaskan terjadi kesalahan persepsi dalam akuntansi tradisional yaitu human cost dianggap sebagai beban. Pulic (1999 : 86) menjelaskan human adalah aspek kunci dalam penciptaan nilai.

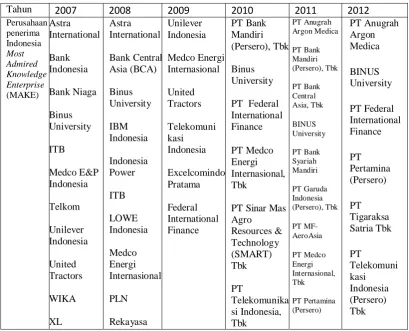

tingkat dunia, penghargaan ini telah diberikan kepada perusahaan-perusahaan ternama dunia seperti Apple, Conoco, Philips, Google, IBM, McKinsey, Microsoft, Samsung, Schlumberger, Toyota dan Unilever. Di Indonesia, Teleos bekerjasama dengan Dinamis Organization Services untuk menyelenggarakan studi dan penghargaan MAKE Study ini, sejak tahun 2005 sampai sekarang. Di dalam dunia bisnis, hal ini menunjukkan bahwa perhatian terhadap intellectual capital di Indonesia sudah lebih meningkat dari sebelumnya.

Tabel 1. Pemenang Indonesia Most Admired Knowledge Enterprise 2007-2012

Tahun 2007 2008 2009 2010 2011 2012

Perhatian terhadap intellectual capital yang mulai meningkat terlihat pada tahun 2007 sampai 2012 sudah ada beberapa perusahaan sektor pertambangan yang mendapatkan penghargaan MAKE Study, antara lain PT Medco Energi Internasional, Tbk dan pada tahun 2011 PT Pertamina (persero) menyusul mendapatkan penghargaan ini. Hal ini menunjukkan bahwa perusahaan-perusahaan sektor pertambangan mulai giat dalam mengimplementasikan intellectual capital dengan penerapan knowledge

Menarik untuk diteliti lebih lanjut, apakah perusahaan lain di sektor pertambangan melakukan hal serupa, mengingat di satu perusahaan pertambangan pasti memiliki banyak tenaga ahli yang mempunyai potensi luar biasa dan sudah sampai sejauh mana perlakuan terhadap intellectual capital ini.

Alasan lainnya adalah perusahaan pertambangan mempunyai daya tarik yang besar bagi investor untuk menanamkan dananya terutama di Indonesia, negara yang memiliki sumber daya mineral yang melimpah.

Penelitian ini menggunakan ukuran profitabilitas berupa Return On

Asset (ROA). ROA lebih dipilih daripada Return On Equity (ROE) karena

total ekuitas yang merupakan denominator ROE adalah salah satu komponen dari VACA. Jika menggunakan ROE, maka akan terhadi double counting atas akun yang sama (yaitu ekuitas), dimana value added capital employed (VACA - yang dibangun dari akun ekuitas dan laba bersih) sebagai variabel

independen dan ROE (yang juga dibangun dari akun ‘ekuitas’ dan laba

bersih) menjadi variabel dependen, Ihyaul Ulum ( 2007: 9-10)

memanfaatkan dan mengembangkan intellectual capital yang dimilikinya dengan baik, maka akan terjadi peningkatan ROA yang mengindikasikan kinerja keuangan semakin baik, sehingga menghasilkan keuntungan bagi perusahaan.

Berdasarkan fenomena tersebut, penulis bermaksud untuk melakukan penelitian dengan judul “Pengaruh Intellectual Capital Terhadap Return On Assets Perusahaan (Studi Empiris pada Perusahaan Sektor Pertambangan yang terdaftar di BEI Tahun 2007-2012).

B. Identifikasi Masalah

Berdasarkan latar belakang masalah yang telah dipaparkan sebelumnya, maka masalah yang diidentifikasi dari penelitian ini adalah :

1. Intellectual capital belum diketahui secara luas di Indonesia dengan memperhatikan perusahaan-perusahaan cenderung menggunakan

conventional based sehingga bisnisnya masih miskin kandungan

teknologi.

2. Kurang tanggapnya perusahaan dalam mengubah strateginya dari bisnis

3. Akuntansi tradisional tidak dapat menyajikan informasi mengenai

intellectual capital secara akurat.

C. Pembatasan Masalah

Penelitian ini menggunakan konsep Pulic (1999) dalam pengukuran intellectual capital menggunakan Value Added Intellectual

Coefficient (VAIC) yang terdiri dari capital employed efficiency (CEE) atau

disebut sebagai Value Added Capital Employed (VACA), human capital

efficiency (HCE) atau disebut sebagai Value Added Human Capital

(VAHU), dan structural capital efficiency (SCE) atau disebut sebagai Value

Added Structural Capital (STVA). Alasan pemilihan metode pengukuran

intellectual capital k a r e n a metode ini relatif lebih mudah untuk

dilakukan karena data penelitian telah tersedia dalam laporan keuangan perusahaan. Pengukuran kinerja menggunakan Return On Asset (ROA). Perusahaan yang dijadikan sampel penelitian adalah yang telah terdaftar pada Indeks di Bursa Efek Indonesia periode 2007-2012.

D. Rumusan Masalah

1. Bagaimana pengaruh Capital Employed Efficiency (CEE) terhadap

Return On Assets perusahaan pada Perusahaan Sektor Pertambangan

yang terdaftar di BEI Tahun 2007-2012?

2. Bagaimana pengaruh Human Capital Efficiency (HCE) terhadap Return

On Assets perusahaan pada Perusahaan Sektor Pertambangan yang

terdaftar di BEI Tahun 2007-2012?

3. Bagaimana pengaruh Structural Capital Efficiency (SCE) terhadap

Return On Assets perusahaan pada Perusahaan Sektor Pertambangan

yang terdaftar di BEI Tahun 2007-2012?

4. Bagaimana pengaruh Capital employed efficiency (CEE), Human

capital efficiency (HCE), dan Structural capital efficiency (SCE) secara

simultan terhadap Return on Asset pada perusahaan sektor pertambangan yang terdaftar di BEI tahun 2007-2012?

E. Tujuan Penelitian

Berdasarkan pada perumusan masalah di atas, maka tujuan penelitian ini adalah untuk :

1. Mengetahui pengaruh Capital employed efficiency (CEE) terhadap

Return on Asset pada perusahaan sektor pertambangan yang terdaftar di

2. Mengetahui pengaruh Human capital efficiency (HCE) terhadap Return

on Asset pada perusahaan sektor pertambangan yang terdaftar di Bursa

Efek Indonesia periode 2007-2012.

3. Mengetahui pengaruh Structural capital efficiency (SCE) terhadap

Return on Asset pada perusahaan sektor pertambangan yang terdaftar di

Bursa Efek Indonesia periode 2007-2012.

4. Mengetahui pengaruh Capital employed efficiency (CEE), Human

capital efficiency (HCE), dan Structural capital efficiency (SCE)

secara simultan terhadap Return on Asset pada perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia periode 2007-2012. F. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat kepada :

1. Bagi Penulis

Penelitian ini diharapkan dapat menambah wawasan dan pengetahuan penulis dan memenuhi rasa ingin tahu penulis terhadap fenomena intellectual capital.

2. Bagi Perusahaan

3. Bagi Investor

Penelitian ini diharapkan dapat menjadi bahan pertimbangan investor dalam mengambil keputusan berinvestasi.

4. Bagi Penelitian Selanjutnya

14 A. Deskripsi Teori

1. Return on Assets (ROA)

Return on Assets (ROA) merupakan salah satu rasio profitabilitas.

Rasio profitabilitas adalah sekelompok rasio yang memperlihatkan pengaruh gabungan dari likuiditas, manajemen aktiva, dan hutang terhadap hasil operasi (Brigham dan Houston, 2001: 89). Dalam analisis laporan keuangan, rasio ini paling sering digunakan, karena mampu menunjukkan keberhasilan perusahaan menghasilkan keuntungan. ROA mampu mengukur kemampuan perusahaan manghasilkan keuntungan pada masa lampau untuk kemudian diproyeksikan di masa yang akan datang. Menurut Brigham dan Houston (2001: 90), rasio laba bersih terhadap total aktiva mengukur pengembalian atas total aktiva (ROA) setelah bunga dan pajak.

... (1)

Sumber : Brigham dan Houston (2001: 90)

a. Kelebihan Return On Asset (ROA)

Menurut Lisa (1999) dalam Hakim (2006: 28) kelebihan ROA diantaranya adalah sebagai berikut:

1) ROA merupakan pengukuran yang komprehensif dimana seluruhnya mempengaruhi laporan keuangan yang tercermin dari rasio ini.

2) ROA mudah dihitung, dipahami, dan sangat berarti dalam nilai absolut. 3) ROA merupakan denominator yang dapat diterapkan pada setiap unit

organisasi yang bertanggung jawab terhadap profitabilitas dan unit usaha. b. Kekurangan Return On Asset (ROA)

Disamping beberapa keunggulan diatas ROA juga memiliki kekurangan yaitu menurut Lisa (1999) dalam Hakim (2006: 28):

2) Manajemen juga cenderung untuk berfokus pada tujuan jangka pendek dan bukan tujuan jangka panjang.

3) Sebuah project dalam ROA dapat meningkatkan tujuan jangka pendek, tetapi project tersebut mempunyai konsekuensi negatif dalam jangka panjang. Yang berupa pemutusan beberapa tenaga penjualan, pengurangan budget pemasaran, dan penggunaan bahan baku yang relatif murah sehingga menurunkan kualitas produk dalam jangka panjang.

c. Faktor yang Mempengaruhi Return on Assets (ROA)

Profitabilitas adalah rasio yang mengukur kemampuan perusahaan menghasilkan laba. Return on Assets (ROA) termasuk salah satu rasio profitabilitas. Menurut Brigham dan Houston (2001:89), rasio profitabilitas (profitability ratio) menunjukkan pengaruh gabungan dari likuiditas, manajemen aktiva, dan utang terhadap hasil operasi

1) Rasio Likuiditas

a) Current Ratio, mengetahui kemampuan perusahaan memenuhi

kewajiban jangka pendeknya dengan membandingkan semua aktiva likuid yang dimiliki perusahaan dengan kewajiban lancar.

b) Acid Test, mengukur kemampuan peusahaan memenuhi kewajiban jangka pendek dengan menggunakan aktiva lancar yang lebih likuid yaitu tanpa memasukkan unsur persediaan bagi dengan kewajiban lancar.

2) Rasio Manajemen Aktiva

(Brigham dan Houston, 2001: 81) Rasio manajemen aktiva (asset management ratio), mengukur seberapa efektif perusahaan mengelola aktivanya. Rasio manajemen aktiva terdiri dari:

a) Inventory Turnover, mampu mengetahui frekuensi pergantian

persediaan yang masuk ke dalam perusahaan, mulai dari bahan baku kemudian diolah dan dikeluarkan dalam bentuk produk jadi melalui penjualan dalam satu periode.

b) Days Sales Outstanding, mengetahui jangka waktu

c) Fixed Assets Turnover, mengetahui keefektivan perusahaan

menggunakan aktiva tetapnya dengan membandingkan penjualan terhadap aktiva tetap bersih.

d) Total Assets Turnover, mengetahui keefektifan perusahaan

menggunakan seluruh aktivanya dengan membandingkan penjualan terhadap total aktiva.

3) Rasio Manajemen Utang

Rasio manajemen aktiva mengetahui sejauh mana kemampuan perusahaan memenuhi kewajiban jangka panjang (utang) perusahaan yang digunakan untuk membiayai seluruh aktivitas perusahaan. Manajemen utang terdiri dari:

a) Debts Ratio, mengetahui persentase dana yang disediakan oleh

kreditur.

b) Times Interest Earned (TIE), mengukur seberapa besar laba

operasi dapat menurun sampai perusahaan tidak dapat memenuhi beban bunga tahunan.

c) Fixed Charge Coverage Ratio, hampir serupa dengan rasio

Berdasarkan uraian di atas, maka Inventory Turnover dan Days

Sales Outstanding termasuk rasio manajemen aktiva dan Debts Ratio

termasuk manajemen utang. ROA termasuk rasio profitabilitas, oleh karena itu ROA juga dipengaruhi faktor-faktor tersebut.

2. Pengertian Modal

Riyanto (2001: 17) menjelaskan dengan perkembangan teknologi dan makin jauhnya spesialisasi dalam perusahaan serta juga makin banyaknya perusahaan-perusahaan yang menjadi besar, maka faktor produksi modal mempunyai arti yang lebih menonjol lagi. Pada permulaannya orientasi dari pengertian modal adalah physical oriented. Namun, dalam perkembangannya kemudian ternyata pengertian modal bersifat “non- physical oriented”, dimana antara lain pengertian modal ditekankan pada nilai, daya beli, atau kekuasaan memakai atau menggunakan yang terkandung dalam barang-barang modal meskipun dalam hal ini belum ada kesesuaian pendapat di antara para ahli ekonomi sendiri.

Beberapa pengertian modal menurut beberapa penulis dalam Riyanto (2001: 18) :

b. Meij mengartikan modal sebagai “kolektivitas dari barang- barang modal” yang terdapat dalam neraca sebelah debit, sedang yang dimaksudkan dengan barang barang modal adalah semua barang yang ada dalam rumah tangga perusahaan dalam fungsi produktifnya untuk membentuk pendapatan. Yang dimaksud dengan “kekayaan” adalah daya beli yang terdapat dalam barang-barang modal, dengan demikian “kekayaan” terdapat dalam kredit.

c. Polak mengartikan modal adalah sebagai kekuasaan untuk menggunakan barang-barang modal. Dengan demikian modal terdapat dalam kredit, dan barang-barang modal dalam debit.

3. Jenis-jenis Modal

Riyanto (2001: 19) menjelaskan modal terdiri atas : a. Modal abstrak atau modal aktif

b. Modal konkret atau modal pasif

Adalah modal yang tertera di sebelah kredit dari neraca yang menggambarkan sumber-sumber dari mana dana diperoleh. Nilai dari modal pasif dalam jangka waktu tertentu adalah relatif permanen. Berdasarkan asalnya, modal pasif dibedakan menjadi modal sendiri/modal badan usaha dan modal asing/modal kreditur. Ditinjau dari lama penggunaan, modal pasif dibedakan menjadi modal jangka panjang dan modal jangka pendek.

4. Teori Stakeholder

Freeman dan Reed (1983) dalam Ulum (2009: 4) menyatakan bahwa

stakeholder adalah “any identifiable group or individual who can affect the

achievement of an organization’s objectives, or is affected by the

achievement of an organization’s objectives”.

Freeman et al (2010) menjelaskan bahwa tanggung jawab utama dari eksekutif perusahaan adalah menciptakan nilai sebanyak mungkin untuk stakeholders. Ketika ada perbedaan kepentingan antara stakeholders, eksekutif perusahaan harus menemukan cara untuk menyelesaikan masalah sehingga kepentingan-kepentingan tersebut dapat berjalan bersamaan dan tercipta nilai yang lebih baik.

peningkatan kemampuan strategi manajemen dalam organisasi. Gibson (2000) menjelaskan bahwa stakeholder memiliki kemampuan untuk membantu atau membahayakan perusahaan. Deegan (2004) dalam Ulum (2009) menjelaskan bahwa seluruh stakeholder memiliki hak untuk disediakan informasi mengenai bagaimana aktivitas organisasi mempengaruhi mereka, bahkan ketika mereka memilih untuk tidak menggunakan informasi tersebut dan ketika mereka tidak dapat secara langsung memainkan peran yang konstruktif dalam kelangsungan hidup organisasi.

Rees (1995) menjelaskan gagasan dalam Praznikar (2006) bahwa sesuai teori stakeholder perusahaan perlu membangun hubungan jangka panjang dengan para pihak-pihak berkepentingan. Perusahaan diharapkan memiliki keuntungan secara finansial dengan memperkuat hubungan dengan pihak stakeholder. Tujuan utama pelaporan akuntansi adalah memberi informasi kepada pihak yang telah menginvestasikan modal dalam bisnis dan karenanya berhak atas kelebihan berikutnya.

Stakeholder memiliki arti penting dalam suatu perusahaan. Ulum

(2009) menjelaskan bahwa ketika manajer mampu mengelola organisasi secara maksimal, khususnya dalam upaya penciptaan nilai bagi perusahaan, artinya manajer telah memenuhi aspek etika dari teori

stakeholder. Penciptaan nilai adalah dengan memanfaatkan seluruh potensi

structural capital. Pengelolaan yang baik atas seluruh potensi ini akan

menciptakan value added bagi perusahaan yang kemudian dapat mendorong kinerja keuangan perusahaan untuk kepentingan stakeholder. 5. Intellectual Capital

Beberapa peneliti mendefinisikan intellectual capital sebagai berikut : Ulrich (1998) dalam (Ulum, 2009 : 18) percaya bahwa karyawan yang memiliki keahlian dan komitmen untuk mencapai tujuan organisasi adalah aset terbesar dari perusahaan. Keahlian dan komitmen yang melekat pada karyawan terlihat dari cara berpikir dan bekerja, dan bagaimana organisasi menciptakan kebijakan dan sistem untuk bekerja.

Menurut Widyaningrum (2004 : 19) intellectual capital merupakan sumber daya berupa pengetahuan yang tersedia pada perusahan yang pada akhirnya akan mendatangkan keuntungan di masa depan bagi perusahaan.

Pulic (1999) menjelaskan intellectual capital terdiri dari human

capital dan structural capital, dan untuk mencapai penciptaan nilai

diperlukan capital employed. Rupert (1998) menjelaskan bahwa intellectual

capital mendapatkan perhatian lebih. “It has as much to do with a

company’s ability to deploy its resources profitability into new markets or

its ability to translate new ideas into products or services”.

Pulic (1997) dalam Ulum (2009: 86) menjelaskan bahwa, dalam

Knowledge Era, terdapat 2 jenis sumber daya yang menciptakan nilai

keuangan. Intellectual Capital yang merupakan intangible assets adalah sesuatu yang tidak mudah untuk diukur, karena itulah kemudian muncul konsep Value Added Intellectual Coefficient (VAIC™) yang menjadi solusi untuk mengukur dan melaporkan intellectual capital dengan mengacu pada informasi keuangan perusahaan (Pulic, 1998).

Pulic (1999) tidak mengukur secara langsung intellectual capital perusahaan tetapi mengajukan suatu ukuran untuk menilai efisiensi dari nilai tambah sebagai hasil dari kemampuan intelektual perusahaan (Value

Added Intellectual Coefficient-VAIC). Pulic (1999) mengembangkan

pengukuran intellectual capital menggunakan metode Value Added

Intellectual Coefficient (VAIC). VAIC dapat digunakan untuk mengukur efisiensi intellectual capital dalam perusahaan dan bagaimana intellectual

capital menghasilkan nilai tambah perusahaan.

Metode VAIC didesain untuk menyajikan informasi tentang value

creation efficiency dari asset berwujud (tangible asset) dan aset tidak

berwujud (intangible asset) yang dimiliki perusahaan. VAIC merupakan instrumen untuk mengukur kinerja intellectual capital perusahaan. Instrumen ini menggunakan tiga tolok ukur yaitu Capital Employed

Efficiency, Human Capital Efficiency dan Structural Capital Efficiency.

Human Capital Efficiency dan Structural Capital Efficiency akan

Capital Employed Efficiency untuk mendapatkan hasil yang lebih teliti

dalam value creation efficiency.

Berikut ini adalah tiga tolok ukur yaitu Capital Employed Efficiency,

Human Capital Efficiency dan Structural Capital Efficiency:

a. Capital Employed Efficiency (CEE)

Firer dan William (2003) menjelaskan bahwa capital employed atau physical capital adalah suatu indikator value added yang tercipta atas modal yang diusahakan dalam perusahaan secara efisien. Pulic (1999) menyatakan bahwa capital employed merupakan tingkat efisiensi yang diciptakan oleh modal fisik dan keuangan. Hal ini memperlihatkan semakin tinggi nilai capital employed suatu perusahaan maka semakin efisien pengelolaan modal intelektual berupa bangunan, tanah, peralatan, atau pun teknologi yang dengan mudah dibeli dan dijual di pasar pada perusahaan yang bersangkutan.

b. Human Capital Efficiency (HCE)

Bontis (1999) menyatakan bahwa “human capital represents the human factor in the organisation, the combined intelligence, skills and

dalam belajar, berubah, berinovasi, dan memunculkan ide kreatif yang dapat mendukung keberlangsungan organisasi jangka panjang.

Widyaningrum (2004 : 19) Human capital merupakan aktiva tak berwujud yang dimiliki perusahaan dalam bentuk kemampuan intelektual, kreativitas dan inovasi-iovasi yang dimiliki oleh karyawannya.

Stewart (1997) menjelaskan bahwa “human capital is the capabilities of the individuals required to provide solutions to

costumer”. Tobing (2007) menjelaskan pengertian human capital sesuai

dengan Skandia Value Scheme, bahwa human capital mencakup semua kapasitas individual, talenta, knowledge, dan pengalaman dari pekerja dan manager serta kompetensi, kapabilitas, relationship, dan

values dari karyawan. Hudson (1993) dalam Bontis (2000) menjelaskan

human capital adalah kombinasi dari genetic inheritance, education,

experience, dan attitudes tentang hidup dan bisnis.

c. Structural Capital Efficiency (SCE)

Penjelasan dari Tobing (2007) yang berdasarkan Skandia Value

Scheme menyatakan bahwa structural capital merupakan intellectual

capital yang tetap ada dalam perusahaan ketika pekerja pensiun atau

digunakan untuk mengirim dan meningkatkan intellectual capital, basis data dan basis knowledge.

Widyaningrum (2004 : 19) structural capital meliputi kemampuan perusahaan untuk menjangkau pasar atau hardware, software, dan lain-lain yang mendukung perusahaan. Dengan kata lain-lain merupakan sarana prasarana pendukung kinerja karyawan.

6. Pengukuran Value Added Intellectual Coefficient (VAIC)

Tobing (2007) menjelaskan perlunya pengukuran performansi

knowledge management dengan pendekatan aspek intellectual capital

sebagai antara lain :

a. Indikator-indikator kinerja tradisional kurang memberi arah atau pedoman yang jelas terhadap apa yang harus dilakukan saat ini dan saat mendatang.

b. Indikator-indikator kinerja dan hasil pengukuran tradisional sulit dimanfaatkan dalam pengambilan keputusan.

c. Hasil pengukuran kinerja tidak memberikan value terhadap analisa bisnis.

d. Indikator-indikator kinerja belum terintegrasi dengan strategi perusahaan, terlalu berorientasi finansial dan jangka pendek.

f. Sebagai alat menerjemahkan strategi menjadi aktivitas operasional yang tepat.

g. Sebagai benchmarking sehingga dapat melakukan perbaikan secara berkelanjutan.

Metode Value Added Intellectual Coefficient (VAIC) merupakan instrumen untuk mengukur intellectual capital perusahaan. Pendekatan ini relatif sangat mungkin dilakukan karena dikonstruksikan dari akun-akun dalam laporan keuangan perusahaan. Metode VAIC dikembangkan oleh Pulic pada tahun 1997 yang didesain untuk menyajikan informasi tentang

value creation efficiency dari tangible asset dan intangible asset yang

dimiliki perusahaan (Ulum, 2009).

Pulic (1999) menjelaskan bahwa model ini dimulai dengan kemampuan perusahaan untuk menciptakan value added (VA). VA adalah indikator paling objektif untuk menilai keberhasilan bisnis dan menunjukkan kemampuan perusahaan dalam penciptaan nilai. VA dihitung sebagai selisih antara output dan input. Output mempresentasikan revenue dan mencakup seluruh produk dan jasa yang dijual di pasar sedangkan

input mencakup seluruh beban yang digunakan dalam memperoleh

revenue. Hal penting dalam model ini adalah bahwa beban karyawan

Pulic (1999) menjelaskan VA dihitung sebagai selisih antara

output (OUT) dan input (IN) dengan formula sebagai berikut :

VA = OUT – IN ... (2)

Keterangan :

VA = Value Added

OUT = Output (total penjualan dan pendapatan lain)

IN = Input (beban penjualan dan biaya-biaya lain-selain beban karyawan)

Pulic (1999) menjelaskan juga bahwa value added juga dapat dihitung dari akun-akun perusahaan sebagai berikut :

VA = OP + EC + D +A ...(3)

Keterangan :

VA = Value Added

OP = operating profit

EC = employee cost

D = depreciation

Pulic (1999) menjelaskan bahwa value added dipengaruhi oleh efisiensi human capital dan structural capital. Hubungan lainnya dari

value added (VA) adalah capital employed (CE) yang dalam hal ini dilabeli

dengan VACA. VACA adalah indikator untuk VA yang diciptakan oleh satu unit dari capital employed/physical capital. Rasio ini menunjukkan kontribusi yang dibuat oleh setiap unit dari CE terhadap value added organisasi. Persamaan VACA adalah sebagai berikut :

VACA = VA/CE ...(4)

Keterangan :

VACA = Value Added Capital Employed

VA = Value Added

CE = Capital Employed (dana yang tersedia : net assets)

Pulic (1999) menjelaskan hubungan Value Added (VA) dengan

Human Capital (HC) dalam VAHU. Ini menunjukkan berapa banyak VA

yang dapat dihasilkan dengan dana yang dikeluarkan untuk tenaga kerja. VAHU menunjukkan kontribusi yang dibuat oleh setiap rupiah yang diinvestasikan dalam HC terhadap VA organisasi.

VAHU = VA/HC ... (5)

VAHU = Value Added Human Capital

VA = Value Added

HC = Human Capital (beban karyawan)

Pulic (1999) menjelaskan hubungan Value Added (VA) dengan

Structural Capital (SC) dalam STVA. Ini mengukur jumlah SC yang

dibutuhkan untuk menghasilkan 1 rupiah dari VA dan merupakan indikasi bagaimana keberhasilan SC dalam penciptaan nilai. Persamaan STVA sebagai berikut :

STVA = SC/VA ... (6)

Keterangan :

STVA = Structural Capital Value Added

SC = Structural Capital (VA-HC)

VA = Value Added

Pulic (1999) mengembangkan VAIC sebagai penjumlahan 3 komponen tersebut, yaitu :

VAIC = VACA + VAHU + STVA ... (7)

perusahaan. Data yang dibutuhkan adalah angka-angka keuangan yang standar dan umumnya tersedia dari laporan keuangan perusahaan. Ulum (2009) menjelaskan penggunaan VAIC sebagai alat untuk mengukur kinerja intellectual capital telah diaplikasikan untuk kali pertama oleh Pulic dengan sampel 30 perusahaan secara acak yang terdaftar di FTSE 250 London, Inggris.

7. Pengaruh Intellectual Capital terhadap Kinerja Perusahaan

Hubungan intellectual capital (IC) dengan kinerja keuangan perusahaan telah dibuktikan secara empiris oleh beberapa peneliti dalam berbagai pendekatan di beberapa negara. Bontis (1998b) mengawali penelitian tentang IC dengan melakukan eksplorasi hubungan diantara komponen-komponen IC (human capital, customer capital, dan structural

capital). Penelitian tersebut menggunakan instrumen kuesioner dan

mengelompokkan industri dalam kategori jasa dan non-jasa. Kebanyakan penelitian tentang IC menggunakan data sekunder berupa laporan keuangan (tahunan). Beberapa peneliti menggunakan VAIC, baik untuk mengukur kinerja IC itu sendiri maupun untuk melihat hubungan antara IC dengan kinerja keuangan perusahaan.

perusahaan (yaitu profitability, productivity, dan market valuation) secara umum adalah terbatas dan mixed. Secara keseluruhan, hasil penelitian ini menunjukkan bahwa phisical capital merupakan faktor yang paling signifikan berpengaruh terhadap kinerja perusahaan di Afrika Selatan.

Chen et al. (2005) menggunakan model Pulic (VAIC) untuk menguji hubungan antara IC dengan nilai pasar dan kinerja keuangan perusahaan dengan menggunakan sampel perusahaan publik di Taiwan. Hasilnya menunjukkan bahwa IC berpengaruh secara positif terhadap nilai pasar dan kinerja keuangan perusahaan. Bahkan, Chen et al. (2005) juga membuktikan bahwa IC dapat menjadi salah satu indikator untuk memprediksi kinerja perusahaan di masa mendatang. Selain itu, penelitian ini juga membuktikan bahwa investor mungkin memberikan penilaian yang berbeda terhadap tiga komponen VAIC (yaitu physical capital, human capital, dan structural

capital).

(1) top performers, (2) good performers, (3) common performers, dan (4)

bad performers.

Selanjutnya, Tan et al. (2007) menggunakan 150 perusahaan yang terdaftar di bursa efek Singapore sebagai sampel penelitian. Hasilnya konsisten dengan penelitian Chen et al. (2005) bahwa IC berhubungan secara positif dengan kinerja perusahaan, IC juga berhubungan positif dengan kinerja perusahaan di masa mendatang. Penelitian ini juga membuktikan bahwa rata-rata pertumbuhan IC suatu perusahaan berhubungan positif dengan kinerja perusahaan di masa mendatang. Selain itu, penelitian ini mengindikasikan bahwa kontribusi IC terhadap kinerja perusahaan berbeda berdasarkan jenis industrinya.

B. Penelitian yang Relevan 1. Budi Artinah (2011)

Penelitian yang dilakukan oleh Budi Artinah memiliki tujuan untuk menganalisis pengaruh Intellectual Capital terhadap profitabilitas pada perusahaan sektor perbankan. Variabel bebas dalam penelitian ini adalah Value Added Capital Employed (VACA), Value Added Human

Capital (VAHC), Structural Capital Value Added (STVA), sedangkan

pengetahuan intellectual capital dan mengembangkan konsep intellectual

capital dalam mencapai keuntungan yang kompetitif. Keunggulan

penelitian ini dengan Artinah terletak pada lebih lamanya periode penelitian yaitu enam tahun, sementara pada penelitian artinah hanya tiga tahun.

2. Inu Kirana Jati (2013)

Penelitian yang dilakukan oleh Inu Kirana Jati ini bertujuan untuk menguji pengaruh intellectual capital terhadap profitabilitas, produktivitas dan nilai perusahaan. Intellectual capital menggunakan proksi Value Added Intellectual Coefficient (VAICTM) berdasarkan Model Pulic. VAICTM terdiri dari tiga indikator terpisah yaitu Capital

Employed Efficiency (CEE), Human Capital Efficiency (HCE) dan

Structural Capital Efficiency. Sementara itu, profitabilitas diproksikan

dengan Return on Assets (ROA), produktivitas diproksikan dengan

Asset Turnover Ratio (ATO), dan nilai perusahaan diproksikan dengan

Market to Book Ratio (M/B Ratio). Hasil penelitian menunjukkan

bahwa Intellectual Capital berpengaruh positif signifikan terhadap profitabilitas, produktivitas, dan nilai perusahaan secara simultan.

Capital Employed Efficiency berpengaruh positif signifikan terhadap

profitabilitas, produktivitas, dan nilai perusahaan secara parsial. Human

Capital Efficiency berpengaruh positif tidak signifikan terhadap

produktivitas dan nilai perusahaan. Sementara itu, Structural Capital

Efficiency berpengaruh positif signifikan terhadap produktivitas serta

berpengaruh positif tidak signifikan terhadap profitabilitas dan nilai perusahaan. Perbedaan penelitian ini terhadap Kirana adalah objek penelitian yang berbeda. Penelitian ini menggunakan perusahaan sektor pertambangan sedangkan pada penelitian Kirana menggunakan perusahaan sektor telekomunikasi.

3. Saragih Dian C (2012)

Tujuan dari penelitian yang dilakukan oleh Saragih Dian C adalah untuk menganalisis pengaruh modal intelektual terhadap kinerja perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia pada tahun 2009-2011. Desain penelitian yang digunakan adalah kausal komparatif. Penelitian ini menggunakan modal intelektual dengan pengukuran VAICTM yang terdiri dari human capital efficiency,

structural capital efficiency, dan capital employed efficiency sebagai

variabel independen, kinerja perusahaan sebagai variabel dependen, dan leverage sebagai variabel kontrol. Hasil penelitian menunjukkan bahwa secara parsial human capital efficiency, structural capital efficiency, dan

leverage tidak berpengaruh terhadap kinerja perusahaan, sedangkan

capital employed efficiency berpengaruh terhadap kinerja perusahaan.

Pengujian secara simultan menunjukkan bahwa human capital efficiency,

berpengaruh terhadap kinerja perusahaan. Keunggulan penelitian ini dengan Dian terletak pada lebih lamanya periode penelitian yaitu enam tahun, sementara pada penelitian Dian hanya tiga tahun.

4. Ihyaul Ulum (2007)

Tujuan utama penelitian dari Ihyaul Ulum adalah untuk menginvestigasi hubungan antara efisiensi dari value added komponen-komponen utama yang berbasis pada sumber daya perusahaan (yaitu physical capital, human capital dan structural capital) dan tiga dimensi tradisional kinerja keuangan perusahaan: profitabilitas ROA, produktivitas ATO, dan GR pada 130 perusahaan perbankan di Indonesia selama tiga periode, 2004-2006. Penelitian ini menguji tiga elemen dari VAICTM dan ukuran-ukuran kinerja keuangan perusahaan dengan menggunakan partial least squares (PLS) untuk analisis data.

perusahaan selama 3 tahun. Sementara physical capital (VACA) hanya signifikan untuk tahun 2006.

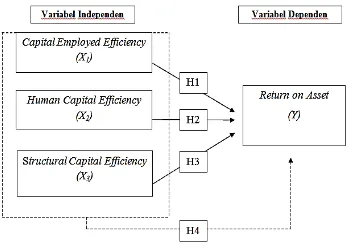

C. Kerangka Berpikir

1. Pengaruh Capital Employed Efficiency (CEE) terhadap Return On Asset (ROA)

Elemen ini merupakan komponen modal intelektual yang memberikan nilai secara nyata. Pengukuran Capital employed dengan menggunakan indikator Value Added Capital Employed (VACA).

Capital employed sendiri dihitung dari total aktiva dikurangi kewajiban

2. Pengaruh Human Capital Efficiency (HCE) terhadap Return On Asset (ROA)

Human Capital Efficiency (HCE) termasuk dalam aktiva tak

berwujud yang dimiliki oleh perusahaan dalam bentuk kemampuan intelektual, kreativitas dan inovasi-inovasi yang dimiliki karyawannya. Seorang karyawan yang mampu menggunakan keahliannya tersebut akan memberikan nilai tambah (value added) kepada perusahaan dan nilai tambah tersebut diharapkan berpengaruh positif terhadap meningkatnya pengelolaan aset perusahaan dan meningkatkan Return on Asset (ROA) perusahaan.

3.Pengaruh Structural Capital Efficiency (SCE) terhadap Return On Asset (ROA)

Structural Capital merupakan sarana-prasarana pendukung kinerja

karyawan. Structural Capital sangat dibutuhkan karena menjadi penghubung human capital untuk meningkatkan nilai tambah (value

added) perusahaan. Hal ini menunjukkan bahwa dengan adanya

structural capital, pengelolaan aset perusahaan semakin baik.

Pengelolaan aset yang baik diharapkan dapat meningkatkan laba atas sejumlah aset yang dimiliki perusahaan yang diukur dengan Return on

4.Pengaruh Capital Employed Efficiency (CEE), Human Capital Efficiency (HCE), dan Structural Capital Efficiency (SCE) terhadap Return On

Asset (ROA)

Intelectual Capital terdiri dari Capital Employed Efficiency,

Human Capital Efficiency, dan Structural Capital Efficiency dalam

VAIC sebagai ukuran intellectual capital memberi andil dalam pengambilan kebijakan dan keputusan manajemen. Kombinasi dari ketiga komponen tersebut apabila dimanfaat dengan baik akan menghasilkan nilai tambah perusahaan sebagai keunggulan kompetitif. Perusahaan dengan memanfaatkan pengetahuan, keterampilan, kreativitas, dan didukung oleh teknologi informasi dalam kegiatan operasional perusahaan akan meningkatkan aset perusahaan dalam tujuannya meningkatkan profitabilats perusahaan tersebut.

Sebagai contoh, suatu perusahaan yang memiliki kemampuan intelektual yang baik dapat memiliki daya inovasi dan kreativitas yang baik sehingga kebijakan dan keputusan manajemen mengarah pada

competitive advantage. Dengan memiliki competitive advantage,

Gambar 1. Paradigma Penelitian Keterangan :

: Uji t (pengujian parsial) : Uji F (pengujian simultan) 5. Hipotesis Penelitian

Berdasarkan tinjauan teoritis dan hasil temuan empiris di atas, maka hipotesis yang diajukan dalam penelitian ini adalah :

H1 : Capital employed efficiency (CEE) berpengaruh positif terhadap

Return on Asset pada perusahaan sektor pertambangan yang

H2 : Human capital efficiency (HCE) berpengaruh positif terhadap

Return on Asset pada perusahaan sektor pertambangan yang

terdaftar di Bursa Efek Indonesia periode 2007-2012.

H3 : Structural capital efficiency (SCE) berpengaruh positif terhadap

Return on Asset pada perusahaan sektor pertambangan yang

terdaftar di Bursa Efek Indonesia periode 2007-2012.

43 A. Desain Penelitian

Dalam penelitian ini, penulis menggunakan metode kuantitatif. Penelitian kuantitatif menekankan pada pengujian teori melalui pengukuran variabel penelitian dengan angka dan melakukan analisis data dengan prosedur statistik (Erlina dan Mulyani, 2007 : 12) Selain itu pada penelitian ini juga menggunakan desain penelitian kausal komparatif. Nazir (2005: 58) menyatakan penelitian komparatif adalah penelitian deskriptif yang ingin mencari jawaban secara mendasar tentang sebab-akibat, dengan menganalisis faktor-faktor penyebab terjadinya ataupun munculnya suatu fenomena tertentu. Menurut Husein (2012: 7) desain kausal digunakan untuk mengukur kuat hubungan dan pengaruh antar variabel dalam penelitian. B. Tempat dan Waktu Penelitian

Penelitian ini dilakukan pada perusahaan yang termasuk dalam perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) yang diakses melalui www.idx.co.id. Penelitian dimulai pada bulan Juni 2014 sampai dengan Juli 2014.

C. Definisi Operasional dan Pengukuran Variabel

penelitian yang digunakan dalam penelitian ini terdiri dari variabel bebas dan variabel terikat.

1. Variabel Bebas

Variabel bebas adalah variabel yang mempengaruhi variabel terikat, entah secara positif atau negatif (Sekaran, 2006: 117). Dalam penelitian ini variabel yang digunakan adalah Intellectual Capital yang terdiri atas

Capital Employed Efficiency (CEE), Human Capital Efficiency (HCE), dan

Structural Capital Efficiency (SCE), dan dan diukur dengan Value Added

Intellectual Coefficient (VAIC). VAIC merupakan model yang

dikembangkan oleh Pulic (1998,1999).

Ulum (2009: 86) menyebutkan kegunaan VAIC, yaitu menyediakan standar perhitungan yang mudah dan merupakan ukuran dasar yang konsisten sehingga memungkinkan analisis komparatif baik di perusahaan maupun di negara secara efektif. Selain itu, data yang digunakan dalam perhitungan VAIC didasarkan pada laporan keuangan, yang biasanya telah diaudit oleh akuntan publik yang profesional.

Pulic (1999) dalam (Ulum, 2009: 88) menjelaskan VA dihitung sebagai selisih antara output (OUT) dan input (IN) dengan formula sebagai berikut :

VA = OUT – IN ... (8)

Keterangan :

OUT = Output (total penjualan dan pendapatan lain)

IN = Input (beban penjualan dan biaya-biaya lain-selain beban karyawan)

Pulic (1999) menjelaskan juga bahwa value added juga dapat dihitung dari akun-akun perusahaan sebagai berikut :

VA = OP + EC + D +A ... (9)

Keterangan :

VA = Value Added

OP = operating profit

EC = employee cost

D = depreciation

A = amortisation

Pulic (1999) menjelaskan bahwa value added dipengaruhi oleh efisiensi human capital dan structural capital. Hubungan lainnya dari

value added (VA) adalah capital employed efficiency (CEE) yang dalam

hal ini dilabeli dengan VACA. VACA adalah indikator untuk VA yang diciptakan oleh satu unit dari capital employed/physical capital. Rasio ini menunjukkan kontribusi yang dibuat oleh setiap unit dari CEE terhadap

VACA = VA/CE ... (10)

Keterangan :

VACA = Value Added Capital Employed

VA = Value Added

CE = Capital Employed (dana yang tersedia : net assets)

Pulic (1999) menjelaskan hubungan Value Added (VA) dengan

human capital efficiency (HCE) dalam VAHU. Ini menunjukkan berapa

banyak VA yang dapat dihasilkan dengan dana yang dikeluarkan untuk tenaga kerja. VAHU menunjukkan kontribusi yang dibuat oleh setiap rupiah yang diinvestasikan dalam HCE terhadap VA organisasi.

VAHU = VA/HC ... (11)

Keterangan :

VAHU = Value Added Human Capital

VA = Value Added

HC = Human Capital (beban karyawan)

merupakan indikasi bagaimana keberhasilan SCE dalam penciptaan nilai. Persamaan STVA sebagai berikut :

STVA = SC/VA ... (12)

Keterangan :

STVA = Structural Capital Value Added

SC = Structural Capital (VA-HC)

VA = Value Added

Pulic (1999) mengembangkan VAIC sebagai penjumlahan 3 komponen tersebut, yaitu :

VAIC = VACA + VAHU + STVA ... (13)

2. Variabel Terikat

Variabel terikat yaitu variabel yang menjadi perhatian utama peneliti (Sekaran, 2006: 116). Variabel terikat yang digunakan dalam penelitian ini adalah Return on Asset (ROA).

... (14)

Sumber : Brigham dan Houston (2001: 90)

D. Populasi dan Sampel

Populasi adalah keseluruhan unsur-unsur yang memiliki satu atau beberapa ciri atau karakteristik yang sama. Sekaran (2006: 121) menambahkan bahwa populasi mengacu pada keseluruhan kelompok orang, kejadian, atau hal minat yang ingin peneliti investigasi. Populasi dalam penelitian ini adalah perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia pada tahun 2007-2012 dan secara konsisten tercatat dalam Indonesian Capital Market Directory (ICMD) sebanyak 39 perusahaan pertambangan.

Sekaran (2006: 123) menjelaskan bahwa sampel adalah sebagian dari populasi yang terdiri atas sejumlah anggota yang dipilih dari populasi. Penentuan sampel dalam penelitian ini dilakukan secara non

probability sampling-purposive sampling artinya bahwa populasi yang akan

127). Sekaran (2006: 127) menjelaskan bahwa penelitian yang baik menggunakan data laporan keuangan antara 5-10 tahun.

Penentuan kriteria sampel diperlukan untuk menghindari timbulnya mispesification dalam penentuan sampel penelitian yang selanjutnya akan berpengaruh terhadap analisis. Adapun syarat sampel yang digunakan dalam penelitian ini adalah sampel yang menyajikan informasi keuangan lengkap dengan kriteria khusus sebagai berikut :

1. Perusahaan sampel merupakan perusahaan dalam sektor pertambangan yang menerbitkan laporan keuangan tahunan antara tahun 2007-2012 yang terdaftar di Bursa Efek Indonesia.

2. Laporan keuangan yang digunakan merupakan laporan keuangan yang telah diaudit oleh kantor akuntan publik.

3. Perusahaan sampel tidak berganti jenis usaha pada saat periode penelitian sedang berlangsung.

Berikut ini perusahaan yang masuk dalam populasi:

Tabel 2. Daftar Perusahaan Pertambangan yang tercatat di BEI

No Kode Saham Nama Emiten

No Kode Saham Nama Emiten 6 CITA Cita Mineral Investindo Tbk 7 ITMG Indo Tambangraya Megah Tbk

8 DEWA Darma Henwa Tbk

9 INCO Vale Indonesia Tbk 10 TINS Timah (Persero) Tbk

11 PTBA Tambang Batubara Bukit Asam (Persero) Tbk 12 BUMI Bumi Resources Tbk

13 PTRO Petrosea Tbk

14 KKGI Resources Alam Indonesia Tbk

15 ELSA Elnusa Tbk

Sumber : www.sahamok.com E. Jenis Data dan Teknik Pengumpulan Data

Jenis data yang digunakan dalam penelitian ini menggunakan data sekunder. Data sekunder adalah data yang telah ada dan tidak perlu dikumpulkan sendiri oleh peneliti (Sekaran, 2006: 65). Data sekunder dalam penelitian ini adalah laporan keuangan tahunan perusahaan yang menjadi sampel penelitian ini pada tahun 2007-2012 yang telah diaudit oleh kantor akuntan publik. Teknik pengumpulan data dilakukan dengan metode dokumentasi dimana data dikumpulkan dari website BEI di www.idx.co.id,

yahoo finance dan Indonesian Capital Market Directory.

F. Teknik Analisis Data

memperoleh gambaran yang menyeluruh mengenai hubungan antara variabel independen dan variabel dependen untuk kinerja pada masing-masing perusahaan baik secara parsial maupun secara simultan. Sebelum melakukan uji linier berganda, metode mensyaratkan untuk melakukan uji asumsi klasik guna mendapatkan hasil yang terbaik (Ghozali, 2011: 105). Tujuan pemenuhan asumsi klasik ini dimaksudkan agar variabel bebas sebagai estimator atas variabel terikat tidak bias.

1. Uji Asumsi Klasik

Sebelum dilakukan pengujian analisis regresi linier berganda terhadap hipotesis penelitian, maka terlebih dahulu perlu dilakukan suatu pengujian asumsi klasik atas data yang akan diolah sebagai berikut :

a. Uji Normalitas

Residual berdistribusi normal jika memiliki nilai signifikansi >0,05 (Imam Ghozali, 2011: 160-165).

b. Uji Multikolinieritas

Menurut Imam Ghozali (2011: 105-106) uji multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Untuk menguji multikolinieritas dengan cara melihat nilai VIF masing-masing variabel independen, jika nilai VIF < 10, maka dapat disimpulkan data bebas dari gejala multikolinieritas.

c. Uji Heteroskedastisitas

Uji heterokedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Ada beberapa cara yang dapat dilakukan untuk melakukan uji heteroskedastisitas, yaitu uji grafik plot, uji park, uji glejser, dan uji white. Pengujian pada penelitian ini menggunakan Grafik Plot antara nilai prediksi variabel dependen yaitu ZPRED dengan residualnya SRESID. Tidak terjadi heteroskedastisitas apabila tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y. (Imam Ghozali, 2011: 139-143).

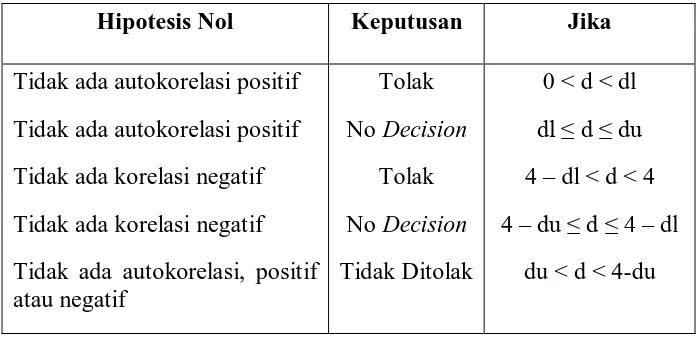

Uji autokorelasi bertujuan menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t -1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi (Imam Ghozali, 2011: 110).

Pada penelitian ini untuk menguji ada tidaknya gejala autokorelasi menggunakan uji Durbin-Watson (DW test).

Tabel 3. Pengambilan keputusan ada tidaknya autokorelasi

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tidak ada autokorelasi positif Tidak ada korelasi negatif Tidak ada korelasi negatif Tidak ada autokorelasi, positif atau negatif

Y = α + β1.X1+ β2.X2 + β3.X3 ... (15)

Keterangan :

Y = Return on Asset

α = Konstanta

β1, β2, β3 = Koefisien regresi variable Independen X1 = Value Added of Capital Employed (VACA) X2 = Value Added Human Capital (VAHU) X3 = Structural Capital Value Added (STVA) a. Uji koefisien determinasi (R2)

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah antara nol dan satu. Nilai R2 yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen (Imam Ghozali, 2011: 97).

b. Uji Parsial (uji t)

0,05 (α =5%) atau tingkat keyakinan sebesar 0,95. Hipotesis dirumuskan sebagai berikut :

Ho : bi = 0

HA : bi ≠ 0

1) Pengaruh Value Added of Capital Employed (X1) terhadap Return on Asset (Y).

Ho1 : b1≤ 0, tidak terdapat pengaruh positif X1 terhadap Y

Ha1 : b1 > 0, terdapat pengaruh positif X1 terhadap Y

2) Pengaruh Value Added Human Capital (X2) terhadap Return on

Asset (Y).

Ho2 : b2≤ 0, tidak terdapat pengaruh positif X2 terhadap Y

Ha2 : b2 > 0, terdapat pengaruh positif X2 terhadap Y

3) Pengaruh Structural Capital Value Added (X3) terhadap Return on Asset (Y).

Ho3 : b3≤ 0, tidak terdapat pengaruh positif X3 terhadap Y

Ha3 : b3 > 0, tidak terdapat pengaruh positif X3 terhadap Y

Ketentuan dalam pengujian ini adalah sebagai berikut :

2) Jika tingkat signifikansi ≥ 5%, Ho diterima dan Ha ditolak

c. Uji Simultan (Uji Statistik F)

Uji F pada dasarnya menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variable dependen/terikat. Pada pengujian ini juga menggunakan tingkat signifikansi sebesar 5% atau 0,05. Prosedur Uji F ini adalah sebagai berikut :

1) Menentukan hipotesis nol maupun hipotesis alternatifnya :

Ho : b1 = b2 = b3 = 0, berarti tidak ada pengaruh X1, X2, X3, terhadap Y

Ha : b1 ≠ b2 ≠ b3 ≠ 0, berarti ada pengaruh X1, X2, X3,

terhadap Y

2) Membuat keputusan uji F

57 A. Hasil Penelitian

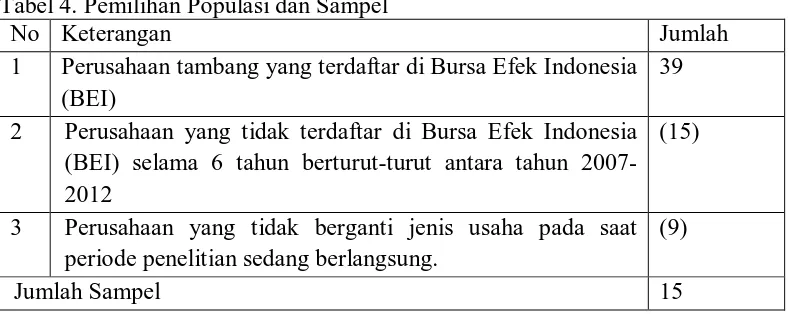

Penelitian ini menggunakan data sekunder berupa laporan keuangan auditan yang diperoleh dari website resmi Bursa Efek Indonesia (BEI) yaitu www.idx.co.id. Populasi dalam penelitian ini merupakan seluruh perusahaan di bidang pertambangan yang terdaftar di BEI periode 2007-2012. Berdasarkan dengan kriteria yang telah ditetapkan pada bab sebelumnya maka diperoleh jumlah sampel sebesar 15 perusahaan. Berikut ini data pemilihan populasi dan sampel.

Tabel 4. Pemilihan Populasi dan Sampel

No Keterangan Jumlah

1 Perusahaan tambang yang terdaftar di Bursa Efek Indonesia (BEI) periode penelitian sedang berlangsung.

(9)

Jumlah Sampel 15

saat periode penelitian sedang berlangsung. Oleh karena itu, diperoleh sampel penelitian sebanyak 15 perusahaan dengan jumlah data penelitian sebanyak 90 (= 6 tahun x 15 perusahaan).

1. Uji Asumsi Klasik

Uji asumsi klasik digunakan sebagai syarat dalam menggunakan model regresi agar hasil regresi yang diperoleh merupakan estimasi yang tepat.

a. Uji Normalitas

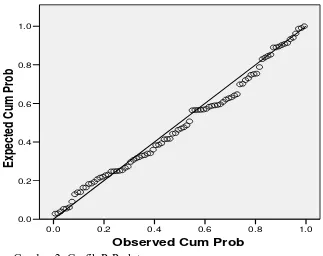

Uji normalitas berguna untuk menguji apakah dalam model regresi, variabel dependen dan variabel independen memiliki distribusi normal atau tidak. Uji normalitas pada penelitian ini menggunakan distribusi pada grafik P-P plot. Berikut ini hasil uji normalitas menggunakan grafik P-P Plot menggunakan bantuan aplikasi SPSS versi 15:

Berdasarkan gambar 2 di atas, dapat dilihat bahwa data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal pada grafik histogram, hal ini menunjukkan bahwa pola distribusi normal. Jadi dapat disimpulkan bahwa berdasarkan grafik P-P plot, model regresi memenuhi asumsi normalitas.

b. Uji Multikolinieritas

Uji Multikolinieritas berguna untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel independen. Cara mengetahui ada tidaknya penyimpangan uji multikolinieritas adalah dengan melihat nilai Tolerance dan VIF masing-masing variabel independen, jika nilai Tolerance > 0.10 dan nilai VIF <10, maka data bebas dari gejala multikolinieritas.

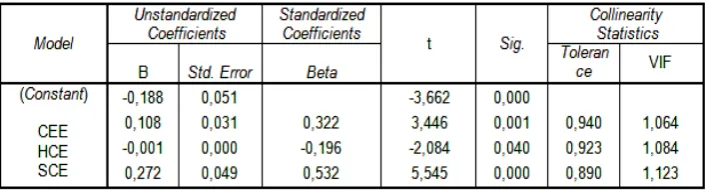

Tabel 5. Hasil Uji Multikolinieritas

Sumber: Data primer

0.890. Sementara itu hasil perhitungan nilai Variance Inflation

Factor (VIF) juga menunjukkan hal serupa yaitu tidak adanya nilai

VIF dari variabel independen yang memiliki nilai VIF lebih dari 10 dengan nilai VIF masing-masing variabel independen bernilai CEE sebesar 1.064, HCE sebesar 1.084, dan SCE sebesar 1.123. Merujuk hasil perhitungan nilai Tolerance dan VIF dapat disimpulkan bahwa tidak ada multikolinieritas antar variabel independen dalam model regresi.

c. Uji Heteroskedastisitas

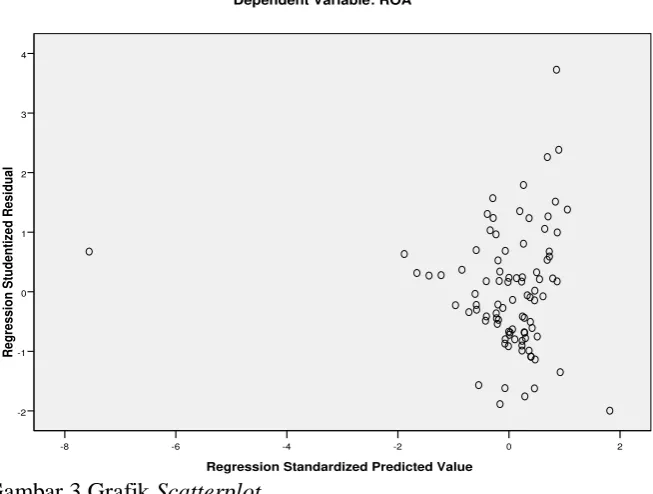

Gambar 3 Grafik Scatterplot Sumber: Data primer

Berdasarkan gambar 3 di atas terlihat bahwa tidak ada pola yang jelas serta titik-titik tersebut menyebar di atas dan di bawah angka 0 pada sumbu Y. Hal ini menunjukkan bahwa data dalam penelitian ini tidak terjadi heteroskedastisitas.

d. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji dalam model regresi linear ada atau tidak korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 atau periode sebelumnya. Uji autokorelasi pada penelitian ini menggunakan uji Durbin Watson. Berikut hasil uji autokorelasi:

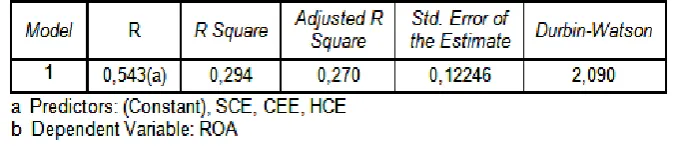

Tabel 6. Hasil Uji Autokorelasi

Sumber: Data primer

Berdasarkan tabel 6 di atas nilai Durbin Watson sebesar 2.090, pembanding menggunakan nilai signifikansi 5%, jumlah sampel 90 (n), dan jumlah variabel independen 3 (k=3), maka di tabel

DurbinWatson akan didapat nilai du sebesar 1,73. Karena nilai DW

2,090 lebih besar dari batas atas (du) 1,73 dan kurang dari 4 - 1.73 (2.27), maka dapat disimpulkan bahwa tidak terdapat autokorelasi. 2. Data Diskriptif Variabel Penelitian

Berdasarkan data variabel yang telah diperoleh, penulis menjelaskan statistik deskriptifnya untuk memberikan gambaran awal mengenai variabel yang akan diteliti. Berikut ini adalah analisis deskriptif variabel-variabel penelitian yang diolah dengan SPSS 15 beserta penjelasannya.

Tabel 7. Hasil Diskriptif Variabel Penelitian

Berdasarkan tabel 7 di atas dapat dilihat bahwa nilai terendah untuk Capital Employed Efficiency (CEE) adalah sebesar 0,04. Nilai tertinggi sebesar 2,21. Rata-rata CEE adalah sebesar 0,7894. Artinya, data dari variabel CEE memusat atau pada umumnya terletak pada 0,7894. Standar deviasi sebesar 0,42742 berarti jika terjadi penyimpangan rata rata, penyimpangan tersebut tidak lebih dari 0,42742 atau -0,42742.

Nilai terendah untuk Human Capital Efficiency (HCE) adalah sebesar 0,47. Nilai tertinggi sebesar 294,94. Rata-rata CEE adalah sebesar 17,6311. Artinya, data dari variabel CEE memusat atau pada umumnya terletak pada 17,6311. Standar deviasi sebesar 37,96922 berarti jika terjadi penyimpangan rata rata, penyimpangan tersebut tidak lebih dari 37,96922 atau -37,96922.

Nilai terendah untuk Structural Capital Efficiency (SCE) adalah sebesar -1,13. Nilai tertinggi sebesar 1,00. Rata-rata CEE adalah sebesar 0,7984. Artinya, data dari variabel CEE memusat atau pada umumnya terletak pada 0,7984. Standar deviasi sebesar 0,28071 berarti jika terjadi penyimpangan rata rata, penyimpangan tersebut tidak lebih dari 0,28071 atau -0,28071.

penyimpangan rata rata, penyimpangan tersebut tidak lebih dari 0,14331 atau -0,14331.

3. Uji Hipotesis

Analisis yang digunakan untuk menguji hipotesis dalam penelitian ini menggunakan analisis regresi linear berganda. Regresi linear berganda digunakan untuk mengetahui pengaruh variabel independen terhadap variabel dependen.

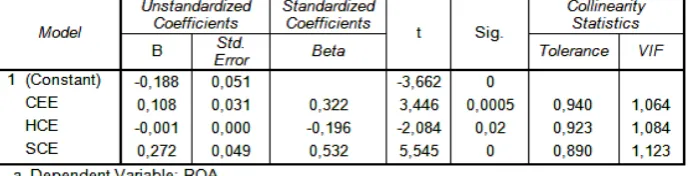

Tabel 8. Hasil Uji Regresi

Sumber: Data primer

Berdasarkan tabel 8, persamaan regresi linier berganda pada penelitian ini adalah sebagai berikut :

ROA = -0,188 + 0,108 CEE – 0,001 HCE + 0,271 SCE ... (16) Persamaan regresi diatas dapat dijelaskan sebagai berikut:

a. Konstanta sebesar -0,188 artinya jika tidak ada pengaruh CEE, HCE, dan SCE terhadap ROA, maka nilai ROA sebesar -0,188.

c. Variabel HCE mempunyai nilai -0,001 artinya bahwa setiap terjadi kenaikan HCE sebesar 1%, maka ROA akan mengalami penurunan sebesar 0,1%. Dengan asumsi variabel lain tetap.

d. Variabel SCE mempunyai nilai 0,271 artinya bahwa setiap terjadi kenaikan SCE sebesar 1%, maka ROA akan mengalami peningkatan sebesar 27,1%. Dengan asumsi variabel lain tetap.

1) Uji Koefisien Determinasi (R2)

Uji Koefisien Determinasi bertujuan untuk mengukur sebesar besar kemampuan model dalam menerangkan variasi variabel dependen. Jika nilai R2 kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen menjadi sangat terbatas.

Kelemahan penggunaan R2 adalah bias terhadap jumlah variabel independen yang dimasukkan ke dalam model. Oleh karena itu, maka dianjurkan untuk menggunakan nilai Adjusted R2 pada saat mengevaluasi mana model regresi terbaik (Ghozali, 2011: 97)

Tabel 9. Hasil Uji Koefisien Determinasi (R2)

Berdasarkan tabel 9, diperoleh nilai Adjusted R Square adalah 0.270, hal ini berarti 27% variasi variabel terikat yaitu ROA dapat dijelaskan oleh tiga variasi variabel bebas yaitu CEE, HCE, dan SCE. Sedangkan sisanya (100% - 27% = 73%) dijelaskan oleh variabel lain di luar penelitian.

2) Uji Parsial (Uji t)

Uji Statistik t menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel dependen. Uji t pada penelitian ini dilakukan dengan membandingkan signifikansi t dengan α sebesar 0,05.

Pengambilan keputusan adalah sebagai berikut :

a) Bila nilai signifikansi t dari CEE, HCE, dan SCE lebih besar dari α = 0,05 maka H0 diterima dan Ha ditolak

b) Bila nilai signifikansi t dari CEE, HCE, dan SCE lebih kecil dari α = 0,05 maka H0 ditolak dan Ha diterima

Tabel 10. Hasil Uji Parsial (Uji t)

Sumber: Data primer

a) Capital employed efficiency (CEE) memiliki nilai t 3,446

t lebih kecil dari α (0,05), maka Ha diterima. Berarti terdapat pengaruh signifikan antara CEE terhadap ROA.

b) Human capital efficiency (HCE) memiliki nilai t -2,084 dengan

nilai probabilitas signifikan sebesar 0,02. Signifikan t lebih kecil dari α (0,05), maka Ha diterima. Berarti terdapat pengaruh signifikan antara HCE terhadap ROA.

c) Structural capital efficiency (SCE) memiliki nilai t 5,545 dengan

nilai probabilitas signifikan sebesar 0. Signifikan t lebih kecil dari α (0,05), maka Ha diterima. Berarti terdapat pengaruh signifikan antara SCE terhadap ROA.

3) Uji Simultan (Uji F)

Uji F bertujuan untuk mengetahui pengaruh variabel independen secara simultan terhadap variabel dependen.

Tabel 11. Hasil Uji Simultan (Uji F)

Sumber: Data primer

Dari tabel 10, terlihat bahwa nilai signifikansi F = 0,000 (lebih kecil dari α =0,05). Artinya Ha diterima. Dengan kata lain, Capital

employed efficiency (CEE), Human capital efficiency (HCE), dan

Structural capital efficiency (SCE) secara simultan berpengaruh

B. Pembahasan

1. Pengaruh Capital Employed Efficiency (CEE) terhadap Return on Assets ROA

Hasil penelitian ini menunjukkan bahwa Capital Employed

Efficiency (CEE) berpengaruh secara signifikan terhadap Return on

Assets (ROA).

Hal ini ditunjukkan dengan nilai signifikan sebesar 0,001 lebih kecil dari nilai α (0,05). Nilai signifikansi t lebih kecil dari α menunjukkan bahwa CEE memiliki pengaruh yang signifikan terhadap Return on

Assets (ROA). Hasil penelitian ini sejalan dengan penelitian Budi

Artinah (2011), Ihyaul Ulum (2007), Inu Kirana Jati (2013), dan Saragih Dian C (2012) yang menyatakan bahwa CEE berpengaruh signifikan terhadap profitabilitas.

Hasil penelitian Artinah (2011) menemukan bahwa modal intelektual memiliki hubungan positif dan signifikan terhadap profitabilitas. Temuan penelitian meningkatkan basis pengetahuan

intellectual capital dan mengembangkan konsep intellectual capital