1

Mitha Febby R. Donggori,

2Adi Setiawan,

3Hanna Arini Parhusip

1Prodi Mate matika, Fakultas Sains dan Mate matika, Uni versitas Kristen Satya Wac ana

Jl. Di ponegor o 52-60 Salatiga 50711, e-mail : mithafe bby@g mail.com 2

Prodi Mate matika, Fakultas Sains dan Mate matika, Uni versitas Kristen Satya Wac ana Jl. Di ponegor o 52-60 Salatiga 50711, e-mail : [email protected]

3

Prodi Mate matika, Fakultas Sains dan Mate matika, Uni versitas Kristen Satya Wac ana Jl. Di ponegor o 52-60 Salatiga 50711, e-mail : hannaarini parhusi [email protected] d

Abstract

The Consumer Price Index is used as a measure of inflation. Consumer Price Index data is time series data are often not stationary, causing decision-mak ing related to the data becomes invalid. Consumer Price Index has a different rate of change in each region, as well as for the city of Jayapura, Sorong and Manok wari in Papua. In this paper, Error Correction Model is used to correct short -term imbalances and establish a long term relationship models Consumer Price Index cities - cities in Papua. We use time period : January 2009 to May 2013. To test stationarity of the data, we use Phillips - Perron unit root test. Engle - Granger cointegration test is performed to determine whether there is a long -term relationship among cities in Papua. Furthermore, the model established by using the Error Correction Method by Domowitz - Elbadawi to correct short- term imbalances and establish long-term relationships model. The obtained Error Correction Models were compared to the results obtained with the bootstrap method .

.

Keywords : consumer price index, stationarity test, co integration test, error correction model, the bootstrap method

Abstrak

Indeks Harga Konsumen digunakan sebagai tolo k u kur inflasi. Data Indeks Harga Konsumen me rupakan data runtun waktu yang seringkali t idak stasioner sehingga menyebabkan pengambilan keputusan yang berkaitan dengan data menjadi t idak valid. Indeks Harga Konsumen me milik i tingkat perubahan yang berbeda di setiap daerah, begitu juga untuk kota Jayapura, Sorong dan Manokwari d i Papua. Model kore ksi kesalahan digunakan untuk mengoreksi ket idakseimbangan jangka pendek dan me mbentuk model hubungan jangka panjang Indeks Harga Konsumen kota – kota di Papua pada ma kalah ini. Periode wa ktu yang diamati adalah bulan Januari 2009 sa mpai dengan bulan Mei 2013. Uji stasioneritas data dengan uji a kar unit Ph illips -Perron, uji kointegrasi Engle-Granger yang dila kukan untuk mengetahui ada tidaknya hubungan jangka panjang di antara kota – kota tersebut. Lebih lanjut, d ibentuk model kore ksi kesalahan dengan metode Do mowit z-Elbadawi untuk mengoreksi ketidakseimbangan jangka pendek dan me mbentuk model hubungan jangka panjang. Model koreksi kes alahan yang diperoleh dibandingkan dengan hasil yang diperoleh dengan metode bootstrap.

Kata kunci: indeks harga konsumen, uji stasioneritas, uji ko integrasi, model kore ksi kesalahan, metode bootstrap

1.

Pendahuluan

digunakan dalam mengatasi permasalahan data yang tidak stasioner, regresi lancung, mengoreksi ketidakseimbangan jangka pendek dan me mbentuk mode l hubungan jangka panjang [2]. Model koreksi kesalahan dapat digunakan ketika data tidak stasioner tapi terkointegrasi.

Dala m ma ka lah [3] telah d ije laskan mengenai analisis ko integrasi data IHK untuk mengetahui ada tidaknya hubungan jangka panjang. Data IHK yang digunakan dalam ma kalah Saputra adalah data IHK beberapa komoditas barang di kotakota di Jawa Tengah, uji stasioneritas data dengan uji a kar unit Dickey -Fuller dan uji ko integrasi dengan menggunakan uji Johansen. Pada maka lah [4], te lah dijelaskan peru musan model d ina mik pertu mbuhan ekonomi Indonesia mengunakan model kore ksi kesalahan Engle-Granger. Dengan metode yang berbeda, menarik untuk menje laskan model koreksi kesalahan data IHK setelah dila kukan ana lisis kointegrasi. Ma ka lah ini menje laskan tentang model kore ksi kesalahan pada data runtun waktu Indeks Ha rga Kons umen kota Jayapura, Sorong dan Manokwari da la m periode bulan Januari 2009 – Mei 2013 pada u mu mnya dan dengan pendekatan bootstrap. Metode yang digunakan yaitu uji stasioneritas data dengan uji a kar unit Ph illips -Perron, uji ko integrasi dengan metode Engle-Granger dan model koreksi kesalahan dengan metode Do mowit z-Elbadawi.

2.

Dasar Teori

Suatu data hasil proses stokastik dikatakan stasioner jika rata-rata dan variansinya konstan sepanjang waktu dan kovarian antara dua runtun waktu hanya tergantung dari ke la mb anan antara dua periode waktu tersebut. Secara statistik dapat dinyatakan sebagai berikut :

Mean : E(Yt), (1)

Variansi : var(Yt)E

(Yt )

2, (2)Kovariansi : k E

(Yt )(Ytk )

(3)dengan k kovariansi pada ke la mbanan (lag) k adalah kovariansi antara n ila i Yt dan Yt+k. Data runtun wa ktu

stasioner jika rata – rata, variansi dan kovariansi pada setiap lag adalah tetap sama pada setiap waktu. Jika rata-rata maupun variansi data runtun waktu t idak konstan, berubah -ubah sepanjang maka data dikata kan tidak stasioner [5] .

2.1 Uji Akar Uni t (Unit Root Test)

Ide dasar uji stasioneritas data dengan uji akar unit dijelaskan me la lui model berikut ini :

Yt Yt1et 11 (4)

dengan et adalah variabel gangguan yang bersifat random (stokastik) dengan rata -rata nol, varian konstan

dan tidak saling berhubungan (nonautokorelasi). Jika nilai = 1 ma ka variabel rando m (stokastik) Y me mpunyai a kar unit. Jika data runtun waktu me mpunyai a kar unit ma ka dikatakan data bergerak secara random (random walk) dan data tidak stasioner. Oleh karena itu jika dila kukan regresi Yt pada lag Yt-1 dan didapatkan nila i = 1 maka data dikatakan t idak stasioner.

Penelit ian ini menggunakan uji akar unit Phillips -Perron (PP). Uji a kar unit PP menggunakan metode statistik non-para metrik da la m menje laskan adanya autokorelasi antara residual tanpa me masukkan variabel independen kela mbanan dife rensi [2] . Dengan persamaan uji sebagai berikut :

Random walk : Yt Yt1et, (5)

Random walk dengan intercept : Yt 0 Yt1et, (6)

Random walk dengan intercept dan trend : Yt 01TYt1et, (7)

dengan = - 1 dan Tadalah tren wa ktu. Dala m setiap model, h ipotesis nolnya adalah = 0 yang berart i data runtun waktu mengandung akar unit atau data tidak stasioner. Sedangkan hipotesis alternatifnya 0 yang berarti data stasioner.

2.2 Uji Koi ntegrasi

Regresi yang menggunakan data runtun waktu yang tidak stasioner ke mungkinan besar akan menghasilkan regresi lancung. Regresi lancung adalah situasi dimana hasil regresi menunjukkan koefisien regresi yang signifikan secara statistik dan nila i koefisien determinasi ( R2 ) yang t inggi tapi antar variabel di dala m model t idak ada hubungan yang berma kna. Ha l ini te rjad i ka rena hubungan antara variabel dependen dan variabel independen hanya menunjukkan tren saja. Estimasi regresi mengala mi regresi lancung jika n ilai koefisien determinasi lebih tinggi dari nila i Durbin -Watson-nya ( R2 > d ) [5]. Berdasarkan definisi forma l

derajat d, b dengan d ≥ b ≥ 0 d ituliskan sebagai Xt, Yt ~ C I(d,b) jika kedua data runtun waktu Yt dan Xt

berintegrasi pada derajat yang sama I( d ) dan terdapat ko mb inasi linie r dari variabel – variabel yang berintegrasi.

Misalkan dipunyai persa maan :

t t

t X e

Y 01 (8)

dibentuk ko mbinasi lin ier dari kedua variabe l sebagai berikut :

t t

t Y X

e 0 1 (9)

Jika uji stasioneritas menunjukkan et (error term) stasioner atau I(0) ma ka kedua variabe l terkointegrasi yang

berarti data runtun waktu me mpunyai hubungan jangka panjang. Adapun persamaan u ji stasioneritas residual sebagai berikut:

Dic key-Fu lle r : et 1et1,

(10) Augmented Dickey-Fuller : et ip2aieti1 (11)

2.3 Model Koreksi Kesalahan

Berkointegrasinya antar variabel tidak menja min adanya keseimbangan dala m jangka pendek. Dala m jangka pendek ada ke mungkinan te rjad i ketida kseimbangan (disequilibrium). Untuk mengatasinya dila kukan kore ksi dengan model kore ksi kesalahan. Da la m me kanis me yang dipopulerkan oleh Engle-Granger, kore ksi perilaku jangka pendek dila kukan menggunakan kesalahan ketidakseimbangan (disequilibrium error) dala m jangka panjang [6].

Misalkan hubungan jangka panjang atau keseimbangan antara dua variabel Yt dan Xt sebagai berikut :

t

t X

Y 0 1 (12) me mpunyai kesalahan ketida kseimbangan (disequilibrium error) :

t t

t Y X

EC 0 1 (13)

Jika Yt dan Xt dala m kondisi keseimbangan ma ka kesalahan ketida kseimbangan tersebut akan bernila i nol. ECM Engle -Granger dijelaskan dala m persamaan :

t t t

t a a X a EC e

Y

0 1 2 (14)

dengan ECt (Yt101Xt1) . Koefisien a1 adalah koefisien jangka pendek sedangkan 1 adalah koefisien jangka panjang.

Salah satu model koreksi kesalahan yang berke mbang setelah model kore ksi kesalahan En gle -Granger muncul adalah model kore ksi kesalahan dari Do mowitz dan Elbadawi. Model kore ksi kesalahan Do mowit z-Elbadawi menje laskan bahwa perubahan Y ( Y) dipengaruhi oleh perubahan variabel Y ( Y ), variabel X periode sebelumnya (Xt-1) dan variabel kore ksi kesalahan periode sebelumnya. Bentuk standar ECM Do mowitz-Elbadawi ada lah sebagai berikut :

t t t

t

t g g X g X g EC

Y

0 1 2 1 3

(15) dengan ECt1 Xt1Yt1.

Menurut model ini, model kore ksi kesalahan valid jika koefisien kore ksi kesalahan bertanda positif dan secara statistik signifikan. Nila i koefisien kesalahan besarnya adalah 0 < g3 < 1. Koefisien g dala m persamaan (15) me rupakan analisis jangka pendek. Sedangkan koe fisien jangka panjang pada kondisi keseimbangan (ketika Y = Yt-1 dan X = Xt-1 ) adalah :

1

2 1 3

1 1

1 0

1

t t t t t t

t Y g g X X g X g X Y

Y

Yt h0h1Xt (16)

dengan h0 g0/g3 dan

3 3 21 g g /g

h .

2.4 Model Koreksi Kesalahan Data Indeks Harga Konsume n Kota Jayapur a dan Kota Manok wari

Dala m penulisan ini a kan d igunakan model kore ksi kesalahan dengan data Indeks Harga Konsumen (IHK) kota-kota di Papua. Dianggap bahwa IHK kota Jayapura (JPR) dipengaruhi IHK kota Manokwari (MAN) dan dinyatakan dala m hubungan jangka panjang atau keseimbangan sebagai berikut :

t

t MAN

JPR* 0 1 (17)

t t

t JPR MAN

EC *01

(18) Dengan mengikuti pendekatan yang dike mbangkan Do mowit z-Elbadawi dapat diru muskan fungsi biaya kuadrat tunggal sebagai berikut :

2

1 1

1 2 *

0 t t t t t t t

t b JPR JPR b JPR JPR f Z Z

C (19)

Ko mponen pertama persa maan (19) menggambarkan b iaya ket idakseimbangan dan ko mponen kedua

me rupakan biaya penyesuaian. JPRt merupakan Indeks Harga Konsumen kota Jayapura aktual periode t, Zt

me rupakan vektor variabe l yang me mpengaruhi Indeks Ha rga Konsumen kota Jayapura dimana dala m kasus ini hanya dipengaruhi oleh Indeks Harga Konsumen kota Manokwari (MAN), b0, b1 adalah vektor baris yang me mbe ri bobot kepada masing-masing biaya, serta ft me rupakan sebuah vektor baris yang meberi bobot

kepada ele men Zt – Zt-1.

Meminimalisasi fungsi biaya pada persamaan (19) te rhadap variabel JPR dan menya makan dengan nol akan menghasilkan persa maan sebagai berikut :

*

1

1

1

00 JPRt JPRt b JPRt JPRt ft Zt Zt

b

1 1 1

1

* 0 1

0 b JPRt b JPRt b JPRt b ft Zt Zt

b (20)

Karena vektor

z

hanya terdiri dari variabel MAN sehingga persamaan (20) dapat dinyatakan sebagai berikut :

1 1 1

1

* 0 1

0 b JPRt b JPRt b JPRt b ft MANtMANt

b (21)

Persamaan (21) dapat dinyatakan sebagai berikut :

1

1

*

1

1

t t t t t

t cJPR c JPR c f MAN MAN

JPR

(22) dengan

1 0

0 b b

b

c Mela lui substitusi persamaan (17) ke dala m persa maan (22) d idapatkan persamaan

berikut :

t t t

t

t d d MAN d MAN d JPR

JPR 0 1 2 1 3 1

(23) dengan d0 c0;d1c1

1c f1;d2

1c f2;d3

1c;cb0/

b0b1

Para meterisasi persamaan menjadi bentuk standar model koreksi kesalahan sebagai berikut :

t t

tt t

t g g MAN g MAN g MAN JPR

JPR

0 1 2 1 3 1 1

atau dapat ditulis menjadi :

JPRt g0 g1 MANt g2MANt1 g3ECt1 t (24)

3.

Metode Penelitian

Data yang digunakan adalah data IHK bulanan kota Jayapura, Soron g dan Manokwari untuk bulan Januari 2009 sa mpai dengan Mei 2013 yang diperoleh pada website resmi Badan Pusat Statistik (BPS). Dip ilihnya periode wa ktu tersebut karena pada periode wa ktu itu tidak terjadi kenaikan harga BBM. Data -data inflasi yang dimiliki dilaku kan analisisnya dengan statistik deskriptif untuk me mpe roleh kara kteristik inflasi bulanan di kotakota tersebut. Selanjutnya dilaku kan uji stasioneritas data dengan uji akar unit Ph illips -Perron, uji kointegrasi Engle -Granger, kore ksi ket idakseimbangan jangka pendek dan me mbentuk model hubungan jangka panjang dengan model kore ksi kesalahan Do mowitz -Elbadawi untuk data IHK. Distribusi statistik dari model kore ksi kesalahan dianalisis dengan pendekatan bootstrap.

4.

Hasil Dan Pembahasan

Hasil u ji a kar unit terhadap data IHK menunjukkan bahwa data me mpunyai unit root, yang berarti bahwa data tidak stasioner. Grafik garis data IHK kota Jayapura, Sorong dan Manokwari d i Papua menunjukkan bahwa data IHK cenderung tidak stasioner karena nilainya tidak bergera k naik-turun pada sekitar n ila i yang sama . Ketidakstasioneran data juga dapat dilihat dari hasil perbandingan nila i-p dan t ingkat signifikansi 0.05. Pada Tabel 2 ditunjukkan nilai-p dari uji a kar unit data IHK kota Jayapura, Sorong dan Manokwari menggunakan Eviews. Dari hasil u ji a kar unit, d idapatkan nila i-p pada ketiga kota tersebut lebih 0.05 ma ka data IHK kota Jayapura, Sorong dan Manokwari dikatakan t idak stasioner. Dengan uji a kar unit Phillips-Perron dengan menggunakan Eviews didapatkan IHK kota Jayapura, Sorong dan Manokwari men jadi stasioner pada diferensi perta ma (first difference).

koefisien determinasi ( R2 ) leb ih kec il dari nilai Durb in Watson ( d ) sedangkan kombinasi kota Jayapura-Sorong (SRG) dan kota Manokwari-So rong me miliki nilai R2 > d yang berarti merupakan regresi lancung. Hal ini ke mungkinan disebabkan oleh karakteristik inflasi kota Sorong yang berbeda dari kota Jayapura dan kota Manokwari sehingga perubahan IHK d i kota Sorong cenderung tidak berpengaruh terhadap perubahan IHK di kedua kota tersebut.

Gambar 4. Grafik garis IHK Kota Jayapura, Sorong dan Manokwari bulan Januari 2009 sampai dengan Mei 2013

Tabel 2. Hasil Uji Akar Unit Phillips-Perron Kota Nilai-p Keterangan Jayapura 0.9770 Tidak stasioner Manokwari 0.9982 Tidak stasioner Sorong 0.9214 Tidak stasioner

Tabel 3. Hasil Regresi Kombinasi Kota Jayapura, Sorong dan Manokwari Kota

Koefisien Std.error t-Statistik Nilai R-squared d Dependen Independen

JPR MAN 0.7729 0.0260 29.6342 0.945 1.032

JPR SRG 0.7233 0.0368 19.6099 0.882 0.616

MAN SRG 0.9338 0.0357 26.0993 0.930 0.581

MAN JPR 1.2227 0.0412 29.6342 0.945 1.020

SRG JPR 1.2206 0.0622 19.6099 0.882 0.598

SRG MAN 0.9962 0.0381 26.0993 0.930 0.576

Untuk mengetahui ada t idaknya hubungan jangka panjang antar variabel dila kukan u ji kointegrasi Engle -Granger. Dengan menggunakan persamaan (8) d ibentuk persamaan:

t

t MAN

JPR 0 1

dengan JPR= IHK kota Jayapura dan MAN= IHK kota Manokwari, sehingga diperoleh ko mbinasi linie r dari variabel-va riabelnya sebagai berikut :

t t

t JPR MAN

e 0 1

Selanjutnya dila kukan uji akar unit terhadap et dengan metode Augmented Dickey-Fu lle r (ADF). Dari uji

akar unit ADF, didapatkan nila i-p dari et sebesar 0.0015 sehingga lebih kecil dari t ingkat signifikansi 0.05.

Hasil u ji akar unit menunjukkan bahwa et tidak mengandung akar unit atau I(0) atau data stasioner maka

kedua variabel JPR dan MAN terko integrasi yang berarti me mpunyai hubungan jangka panjang.

Estimasi persa maan dila kukan dengan IHK kota Jayapura (JPR) sebagai variabel dependen Y dan IHK kota Manokwari (MAN) sebagai variabe l independen X. Dari u ji aka r unit ADF, d idapatkan nila i-p residual persamaan tersebut sebesar 0.0015, lebih kec il dari t ingkat signifikansi 0.05. Ha l in i berart i bahwa residual tidak mengandung akar unit atau data stasioner atau I(0) maka kedua variable JPR dan MAN terkointegrasi yang berarti me mpunyai hubungan jangka panjang.

bertanda positif dan signifikan. Ke la mbanan MAN bertanda negatif dan signifikan sehingga model koreksi kesalahan pada kasus ini dapat dituliskan dala m persamaan berikut :

2057 . 2 2797 . 0 4285 . 0 0914 . 0 3242 . 0 4392 . 6 2 1 1 d R EC MAN MAN

JPRt t t t

Hubungan jangka panjang Indeks Ha rga Konsumen Jayapura pada kondisi keseimbangan dita mpilkan dala m persamaan d i bawah ini :

t

t MAN

JPR 14.8172 0.7866

Pada Tabel 4, nila i-p untuk konstanta ( C ) tidak signifikan sehingga dibentuk model koreksi kesalahan yang baru dengan menghilangkan konstanta. Model koreksi kesalahan yang baru dituliskan dalam persamaan berikut :

2973 . 2 2274 . 0 3182 . 0 0328 . 0 3059 . 0 2 1 1 d R EC MAN MAN

JPRt t t t

dan hubungan jangka panjangnya adalah :

t

t MAN

JPR 0.8969

Dari persa maan di atas, dala m jangka panjang jika terjadi kenaikan IHK kota Manokwa ri sebesar 1% maka akan menyebabkan peningkatan IHK kota Jayapura sebesar 0.8969%. Dengan kata la in kenaikan IHK kota Jayapura sedikit leb ih la mbat daripada kenaikan IHK kota Manokwari.

Tabel 4. Estimasi Model Koreksi Kesalahan dengan data Indeks Harga Konsumen Kota Jayapura dan kota Manokwari (dengan konstanta)

Variabel Koefisien Std. Error t-Statistic Nilai-p

C 6.4392 3.4490 1.8669 0.0680

D(MAN) 0.3242 0.1163 2.7857 0.0076 MAN(-1) -0.0914 0.0330 -2.7622 0.0081 ECT1 0.4285 0.1125 3.8090 0.0004

Tabel 5. Estimasi Model Koreksi Kesalahan dengan data Indeks Harga Konsumen Kota Jayapura dan kota Manokwari (tanpa konstanta)

Variabel Koefisien Std. Error t-Statistic Nilai-p

D(MAN) 0.3059 0.1188 2.5737 0.0131 MAN(-1) -0.0328 0.0108 -3.0324 0.0039 ECT1 0.3182 0.0981 3.2426 0.0021

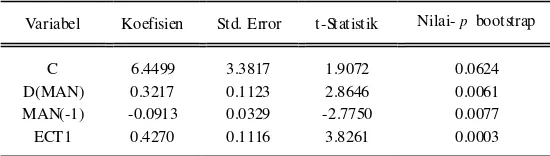

Model kore ksi kesalahan yang didapat dala m pe rsamaan (24) dapat diestimasi dengan pendekatan bootstrap. Pada Tabel 6 dita mp ilkan distribusi statistik model kore ksi kesalahan dengan pendekatan bootstrap. Nilai-p dari model koreksi kesalahan dengan pendekatan bootstrap lebih kec il da ri n ilai-p model koreksi kesalahan sebelumnya. Model koreksi kesalahan dengan pendekatan bootstrap sebagai berikut :

1 1 0.4270

0913 . 0 3217 . 0 4499 .

6

JPRt MANt MANt ECt

sehingga hubungan jangka panjangnya adalah :

t

t MAN

JPR 15.1051 0.7861

Tabel 6. Distribusi Statistik Model Koreksi Kesalahan dari Data IHK Kota Jayapura dan Kota Manokwari (dengan konstanta)

Variabel Koefisien Std. Error t-Statistik Nilai-p bootstrap

C 6.4499 3.3817 1.9072 0.0624

D(MAN) 0.3217 0.1123 2.8646 0.0061 MAN(-1) -0.0913 0.0329 -2.7750 0.0077

ECT1 0.4270 0.1116 3.8261 0.0003

pendekatan bootstrap dengan menghilangkan konstanta. Distribusi statistik ECM tersebut ditampilkan pada Tabel 7.

Model kore ksi kesalahan yang baru dituliskan dala m persamaan berikut :

1 1 0.3279

0337 . 0 3090

.

0

JPRt MANt MANt ECt

dan hubungan jangka panjangnya adalah :

t

t MAN

JPR 0.8972

Dari persa maan di atas berarti bahwa da la m jangka panjang, kena ikan IHK kota Manokwa ri sebesar 1% a kan menyebabkan kenaikan IHK kota Jayapura sebesar 0.8972%.

Tabel 7. Distribusi Statistik Model Koreksi Kesalahan dari Data IHK Kota Jayapura dan Kota Manokwari (tanpa konstanta)

Variabel Koefisien Std. Error t-Statistik Nilai-p bootstrap

D(MAN) 0.3090 0.1182 2.6136 0.0119

MAN(-1) -0.0337 0.0106 -3.1682 0.0026

ECT1 0.3279 0.0969 3.3843 0.0014

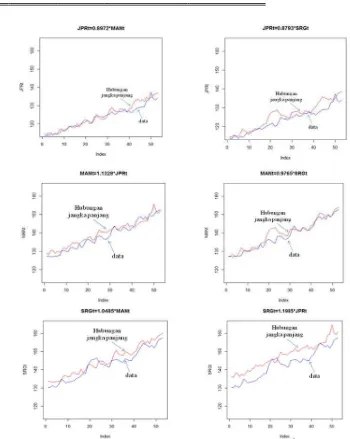

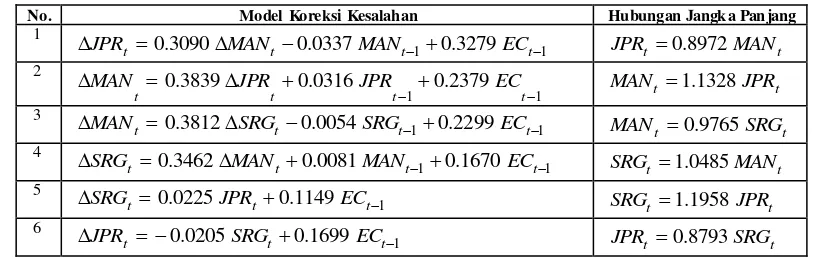

Model kore ksi kesalahan IHK kota-kota di Papua untuk pasangan kota yang lain d ita mpilkan dala m Tabel 8 sedangkan dari hungan jangka panjang d ita mpilkan pada Ga mba r 5. Pada Ga mbar 5, dapat dilihat bahwa dala m jangka panjang, IHK kota Jayapura lebih rendah dan cenderung lebih stabil dibanding IHK kota Manokwari dan kota Sorong. Jika IHK kota Jayapura mengala mi kenaikan sebesar 1% a kan menyebabkan peningkatan IHK kota Sorong sebesar 1.1985% dan kena ikan IHK kota Manokwari sebesar 1% akan menyebabkan peningkatan IHK kota Sorong sebesar 1.0485%. Seh ingga dala m jangka panjang, kenaikan IHK kota Sorong sedikit lebih cepat dibanding kota Jayapura dan Manokwari.

Tabel 8. Model Koreksi Kesalahan Indeks Harga Konsumen Kota-Kota di Papua (tanpa konstanta)

No. Model Koreksi Kesalahan Hubungan Jangka Panjang

1

1 1 0.3279

0337 . 0 3090

.

0

JPRt MANt MANt ECt JPRt 0.8972MANt

2

1 1 0.2379

0316 . 0 3839

. 0

t t

t

t JPR JPR EC

MAN MANt 1.1328JPRt

3

1 1 0.2299

0054 . 0 3812

.

0

MANt SRGt SRGt ECt MANt 0.9765SRGt

4

1 1 0.1670

0081 . 0 3462

.

0

SRGt MANt MANt ECt SRGt 1.0485MANt

5

1

1149 . 0 0225

.

0

SRGt JPRt ECt SRGt 1.1958JPRt

6

1

1699 . 0 0205

.

0

JPRt SRGt ECt JPRt 0.8793SRGt

5.

Kesimpulan

Dala m maka lah ini telah d ijelaskan mengenai model ko reksi kesalahan pada data runtun wa ktu Indeks Harga Konsumen kota-kota di Papua. Hasil penelit ian menunjukkan bahwa perubahan Indeks Harga Konsumen di kota Jayapura dan kota Manokwari saling me mpengaruhi dan kedua kota tersebut me miliki kara keristik inflasi yang hampir sa ma sehingga hubungan antara keduanya dapat dijelaskan dengan model koreksi kesalahan (ECM). Dari ana lisis data IHK menggunakan model koreksi kesalahan dengan pendekatan bootstrap, didapatkan hasil bahwa dala m jangka panjang jika terjad i kena ikan IHK kota Manokwari sebesar 1% akan menyebabkan peningkatan IHK kota Jayapura sebesar 0.8972% dan jika terjad i kenaikan IHK kota Sorong sebesar 1% akan menyebabkan peningkatan IHK kota Manokwari sebesar 0.9675%. Dengan kata lain, tingkat kenaikan IHK pada kota-kota di Papua ha mpir sama tetapi kenaikan IHK kota Jayapura dan Manokwari sedikit leb ih la mbat daripada kota Sorong.

6.

Daftar Pustaka

[1] Hidayat, Ima m. 2010. Analisis Pengaruh Harga Bahan Bak ar Minyak Eceran dan Industri terhadap Indek s Harga Konsumen di Indonesia. FE, Universitas Indonesia, Jakarta.

[2] Maruddani, D. A. I., Ta rno, Anisah, R. A. 2008. Uji Stasioneritas Data Inflasi dengan Phillips-Perron Test. FM IPA, Universitas Gadjah Mada, Yogyakarta.

[3] Saputra, Mariani J., Setia wan, A., Mahatma , T. 2012. “Analisis Kointegrasi Data Runtun Waktu Indeks Harga Konsumen Beberapa Ko moditas Barang Kota di Ja wa Tengah”. Prosiding Seminar Nasional Penelitian, Pendidik an dan Penerapan MIPA, Fak ultas MIPA, Universitas Negeri Yogyak arta, 2 Juni 2012.

[4] Maruddani, D. A. I., W ilandari, Y., Sa fitri, D. “Model Dina mik Pe rtumbuhan Ekono mi Indonesia Pasca Krisis Moneter : Suatu Pendekatan Koreksi Kesalahan (Model Kore ksi Kesalaha n)”. Jurnal Sains & Matematik a 15 (1) : 19-24, Januari 2007.

[5] Gu jarat i, Da modar N. 2006. Dasar-dasar Ek onometrika. Jakarta : Erlangga.