BOKS PEKDA

HASIL SURVEY EFEKTIFITAS PENURUNAN BI RATE

Bank Indonesia beberapa bulan terakhir telah menurunkan BI-rate hingga berada

pada level 7,25 % pada awal Mei 2009. Sebagai bagian dari transmisi kebijakan

moneter, penurunan BI-rate diharapkan diikuti penurunan suku bunga perbankan,

sehingga dampak terhadap akselerasi pertumbuhan kredit/pembiayaan dapat dirasakan.

Namun demikian, penyesuaian suku bunga perbankan memerlukan waktu, baik karena

pertimbangan dari sisi internal bank maupun industri perbankan.

Dalam rangka memonitor efektifitas kebijakan penurunan BI-rate tersebut di level

daerah, Bank Indonesia memandang perlu untuk melakukan Survey mengenai Efektifitas

Penurunan BI-Rate terhadap Penurunan Suku Bunga Perbankan Daerah Maluku guna

mendapatkan gambaran kondisi yang terjadi. Survei ini dilakukan kepada 13 kantor

cabang bank dan 1 Bank Perkreditan Rakyat yang dilakukan pada akhir Mei 2009 lalu.

Terkait dengan pergerakan BI-Rate terakhir, berdasarkan jawaban responden

sebagian besar perbankan menjawab bahwa suku bunga simpanan saat ini dibandingkan

posisi akhir Desember 2008 tidak mengalami perubahan terutama untuk jenis simpanan

tabungan dan giro meskipun untuk jenis simpanan deposito perbankan sebagian besar

perbankan telah menurunkan suku bunganya. Hanya sebagian kecil perbankan yang

menyatakan adanya penurunan suku bunga simpanan malah untuk jenis simpanan

tabungan 6,67% responden menjawab terjadi kenaikan. Penurunan suku bunga jenis

simpanan deposito terjadi dikarenakan biaya bunganya yang lebih tinggi dibandingkan

dengan jenis simpanan lainnya.

Grafik.

Posisi Suku Bunga Simpanan saat ini dibandingkan Desember 2008

Naik 6.67% Tetap 66.67%

Turun 26.67%

TABUNGAN

Tetap 78.57%

Turun 21.43%

GIRO

Tetap 26.67%

Turun 73.33%

DEPOSITO

Pertimbangan yang digunakan oleh perbankan sebagai dasar untuk melakukan

perubahan terhadap suku bunga simpanannya sebagian besar adalah dikarenakan alasan

untuk mencegah beralihnya nasabah ke bank lain yakni sebesar 46,15%. Alasan ini yang

diperkirakan menyebabkan adanya kenaikan suku bunga simpanan jenis tabungan saat ini

BOKS PEKDA

Margin

keuntungan &

laba msh terjaga

40.00% Permintaan

kredit di bank

kami mulai turun 10.00% Target

pertumb.kredit

dicapai dgn SB yg

baik 50.00%

Alasan

SB

KREDIT

Turun

Salah satu

strategi dalam

mempertahanka n likuiditas

30.77%

Suku bungan

simpanan

eksisting di bank kami sudah relatif rendah 7.69% Mencegah nsbh

penyimp. utama

beralih kebank

lain

46.15% Lainnya 15.38%

Alasan

SB

DPK

Naik/Tetap

Suku bunga bank

kami masih

relatif rendah 14.29%

Tingkat resiko

kredit

diperkirakan

masih tinggi 71.43%

Lainnya

14.29%

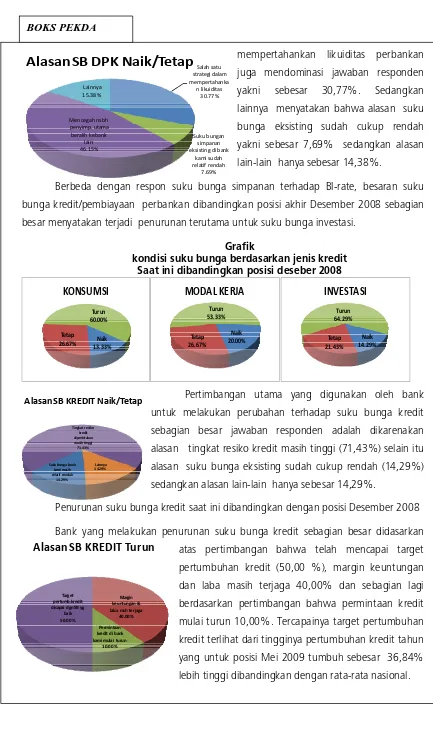

Alasan SB KREDIT Naik/Tetap

mempertahankan likuiditas perbankan

juga mendominasi jawaban responden

yakni sebesar 30,77%. Sedangkan

lainnya menyatakan bahwa alasan suku

bunga eksisting sudah cukup rendah

yakni sebesar 7,69% sedangkan alasan

lain-lain hanya sebesar 14,38%.

Berbeda dengan respon suku bunga simpanan terhadap BI-rate, besaran suku

bunga kredit/pembiayaan perbankan dibandingkan posisi akhir Desember 2008 sebagian

besar menyatakan terjadi penurunan terutama untuk suku bunga investasi.

Grafik

kondisi suku bunga berdasarkan jenis kredit Saat ini dibandingkan posisi deseber 2008

Naik 13.33% Tetap

26.67% Turun 60.00%

KONSUMSI

Naik 20.00% Tetap

26.67% Turun 53.33%

MODAL

KERJA

Naik 14.29% Tetap

21.43% Turun 64.29%

INVESTASI

Pertimbangan utama yang digunakan oleh bank

untuk melakukan perubahan terhadap suku bunga kredit

sebagian besar jawaban responden adalah dikarenakan

alasan tingkat resiko kredit masih tinggi (71,43%) selain itu

alasan suku bunga eksisting sudah cukup rendah (14,29%)

sedangkan alasan lain-lain hanya sebesar 14,29%.

Penurunan suku bunga kredit saat ini dibandingkan dengan posisi Desember 2008

Bank yang melakukan penurunan suku bunga kredit sebagian besar didasarkan

atas pertimbangan bahwa telah mencapai target

pertumbuhan kredit (50,00 %), margin keuntungan

dan laba masih terjaga 40,00% dan sebagian lagi

berdasarkan pertimbangan bahwa permintaan kredit

mulai turun 10,00%. Tercapainya target pertumbuhan

kredit terlihat dari tingginya pertumbuhan kredit tahun

yang untuk posisi Mei 2009 tumbuh sebesar 36,84%

BOKS PEKDA

Setiap periode

tertentu &

bersifat rutin 6.67%

Setiap saat di

sesuaikan dgn

kebutuh.pengelol aan aset &

liabilitas 66.67%

Segera setelah

terjadiperubahan

BI‐Rate atau suku bunga SBI

6.67% Lainnya

20.00%

Evaluasi

Penetapan

Suku

Bunga

DPK

&

Kredit

Sepenuhnya

ditetapkan KP pd

level tertentu 53.33%

KP hanya

menetap.acuan

& KC yg memiliki

kewen.menetap.

SB pd range

tertentu

u/nasabah utama

13.33%

KP hanya

menetap.acuan

& KC yg memiliki

kewen.menetap.

SB pd range

tertentu u/semua

nasabah 13.33% Lainnya ...

20.00%

Penetapan

Suku

Bunga

DPK

&

Kredit

Mengenai mekanisme penetapan

suku bunga simpanan dan pinjaman

perbankan sebagian besar responden

menjawab bahwa kebijakan penetapan

suku bunga baik simpanan dan kredit

merupakan kewenangan kantor pusat

pada level tertentu (53,35%), sebagian

lainnya menjawab bahwa kantor pusat hanya

memberikan acuan sedangkan kantor cabang

memiliki kewenangan untuk menetapkan suku

bunga sendiri baik untuk nasabah utama maupun

semua nasabah masing-masing sebesar 13,13%.

Mengenai evaluasi penetapan suku bunga

sebagian besar bank menjawab evaluasi dilakukan

setiap saat disesuaikan dengan kebutuhan pengelolaan asset dan liabilities (66,67%) dan

hanya sebagian yang menjawab penyesuaian dilakukan setelah terjadinya penurunan

BI-rate dan dilakukan secara rutin, sedangkan 20% responden menjawab alasan lain.

Berkenaan dengan rentang besaran suku bunga kredit dibandingkan dengan

BI-rate saat ini perbankan sebagian besar menetapkan suku bunga kredit 6 % diatas bi-BI-rate

(80,00% untuk kredit konsumsi, 73,33% untuk kredit Modal Kerja dan 78,57% untuk

kredit investasi)

Rata-rata Suku Bunga Kredit berdasarkan jenis penggunaan dibandingkan BI-Rate

1% s.d. 3% 6.67% 4% s.d. 6%

13.33% Di atas 6%

80.00%

Rata‐rata Suku Bunga Kredit Konsumsi

dibandingkan dengan BI‐rate

1% s.d. 3% 6.67% 4% s.d. 6%

20.00%

Di atas 6% 73.33%

Rata‐rata Suku Bunga Kredit Modal

Kerjadibandingkan dengan BI‐rate

1% s.d. 3% 7.14% 4% s.d. 6%

14.29% Di atas 6%

78.57%

Rata‐rata Suku Bunga Kredit Investasi

dibandingkan dengan BI‐rate

Seiring dengan tren penurunan BI-rate perbankan daerah sebagian besar juga

memperkirakan akan terjadi penurunan suku bunga kredit di 2 s.d. 3 bulan yang akan

datang. dilihat dari jawaban responden tampak bahwa 50% responden meyakini akan

BOKS PEKDA

> 7,5% 73.33%

7,5% s.d.

7,75% 6.67% 7,75% s.d.

8,00% 13.33% Lainnya

6.67%

level

BI

‐

Rate

Yang

Ideal

Untuk

kondisi

saat

ini

terjadi perubahan dan 14% lainnya berkeyakinan akan terjadi peningkatan suku bunga

kredit.

Melihat kondisi kinerja perbankan dan kondisi

keuangan nasional, Perbankan daerah berkeyakinan

bahwa level yang ideal BI-rate saat ini adalah lebih

besar dari 7,5% (73,33%) sedangangkan lainnya

menjawab pada kisaran 7,75% s.d. 8% (13,33%) dan

7,50% s.d. 7,75% sebanyak 6,67%, adapun 6,67%