Laporan Perkembangan Kredit M ikro, Kecil dan M enengah (M KM ) 1

Direktorat Kredit, BPR dan UM KM - BANK INDONESIA

LAPO RAN P

ERKEM BAN GAN KRED IT M KM

1

T

RIWULAN

III

2008

1 Kredit MKM terdiri dari : 1) Kredit mikro, yakni kredit dengan plafon sampai dengan Rp50 juta, 2) Kredit kecil,

yakni kredit dengan plafon lebih dari Rp50 juta sampai dengan Rp500 juta, dan 3) Kredit menengah, yakni kredit dengan plafon lebih dari Rp500 juta sampai dengan Rp5 miliar. Kredit MKM tidak termasuk kartu kredit yang pada posisi September 2008 mencapai Rp28,0 triliun. Kredit MKM tersebut sudah termasuk penyaluran kredit oleh BPR Konvensional dan pembiayaan oleh Bank Umum Syariah dan BPRS. Data baki debet dan net ekspansi untuk BPR/BPRS baru sampai dengan posisi Agustus 2008.

2 Net ekspansi adalah hasil pengurangan antara baki debet pada suatu periode dan baki debet pada akhir

tahun sebelumnya (sudah memperhitungkan pelimpahan dan angsuran).

Sumber data: Bank Indonesia (Direktorat Kredit, BPR dan UMKM), diolah dari LBU dan LBBPR/LBBPRS.

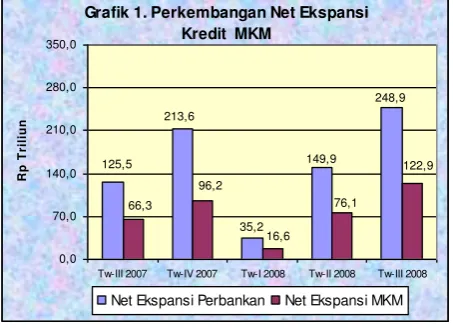

I. NET EKSPANSI KREDIT M KM2

Hingga Triw ulan III 2008, net ekspansi kredit

M ikro, Kecil, dan M enengah (M KM ) mencapai Rp122,9 triliun atau 91,15% dari Business Plan Perbankan 2008 sebesar Rp134,8 triliun (setelah revisi). Angka ini jauh lebih baik dibandingkan net ekspansi kredit M KM

hingga Triw ulan III 2007 yang hanya

mencapai Rp66,3 triliun atau 77,09% dari RBB 2007. Pangsa net ekspansi kredit M KM sampai dengan Triw ulan III 2008 yakni 49,4% dari total net ekspansi kredit perbankan, menurun dibandingkan pangsa net ekspansi kredit M KM sampai dengan Triw ulan III 2007 sebesar 52,8% .

Grafik 1. Perkembangan Net Ekspansi Kredit MKM

Tw-III 2007 Tw-IV 2007 Tw-I 2008 Tw-II 2008 Tw-III 2008

R

Net Ekspansi Perbankan Net Ekspansi MKM

Berdasarkan Jenis Penggunaan, yang memiliki

kontribusi terbesar pada net ekspansi kredit M KM sampai dengan Triw ulan III 2008 adalah Kredit Konsumsi yaitu Rp72,0 triliun (58,6% ), disusul Kredit M odal Kerja Rp40,3 triliun (32,8% ) dan Kredit Investasi Rp10,6 triliun (8,6% ).

M enurut sektor ekonomi, pangsa terbesar

adalah sektor Perdagangan yaitu Rp18,7

triliun (15,2% ), kemudian Jasa Dunia Usaha Rp10,6 triliun (8,6% ), dan Perindustrian Rp8,0 triliun (6,5% ).

Jika dilihat berdasarkan kelompok bank, maka

pangsa terbesar pada net ekspansi sampai

Laporan Perkembangan Kredit M ikro, Kecil dan M enengah (M KM ) 2

Direktorat Kredit, BPR dan UM KM - BANK INDONESIA perbankan pada akhir Triw ulan III 2008

adalah Rp1.272,3 triliun.

Grafik 2. Perkem bangan Outstanding Kredit MKM dan Non MKM

Kredit MKM Kredit Non MKM

III. PERKEM BANGAN BAKI DEBET KREDIT M KM M ENURUT PLAFON

Berdasarkan besarnya plaf on kredit (jenis

kredit M KM ) pada akhir Triw ulan III 2008,

sebagianbesar kredit M KM merupakan kredit

mikro yaitu 35,7% (Rp231,2 triliun), selebihnya merupakan kredit kecil sebesar 32,9% (Rp212,7 triliun) dan kredit menengah sebesar 31,4% (Rp203,1 triliun).

Jenis kredit M KM yang mengalami

pertumbuhan terpesat pada Triw ulan III 2008 (yoy) adalah kredit kecil yakni sebesar 46,3% , diikuti oleh kredit menengah dan kredit mikro masing-masing sebesar 31,9% dan 18,7% .

Grafik 3. Perkembangan Kredit MKM Menurut Plafon

Krd Mikro Krd Kecil Krd Menengah

IV. PERKEM BANGAN BAKI DEBET KREDIT M KM M ENURUT KELOM POK BANK PEM BERI KREDIT

Berdasarkan kelompok bank pemberi kredit,

pada akhir Triw ulan III 2008, kelompok bank dengan baki debet kredit M KM terbesar adalah kelompok Bank Sw asta Nasional Devisa yaitu sebesar Rp265,3 triliun (41,0% ) diikuti oleh kelompok Bank Persero yang

menyalurkan sebesar Rp219,5 triliun

(33,9% ), dan kelompok BPD yang

menyalurkan sebesar Rp86,9 triliun (13,4% ).

Pertumbuhan baki debet kredit M KM pada

Triw ulan III 2008 (yoy) tertinggi dicapai oleh kelompok Bank Campuran yang tumbuh sebesar 54,1% , diikuti oleh kelompok Bank

Persero dan kelompok Bank Sw asta Nasional

Devisa masing-masing sebesar 36,3% dan 29,8% .

V. PERKEM BANGAN BAKI DEBET KREDIT M KM M ENURUT SEKTOR EKONOM I

M enurut sekt or ekonom i, alokasi kredit M KM

pada akhir Triw ulan III 2008 terbanyak diberikan kepada sektor Perdagangan yaitu sebesar 24,9% (Rp161,3 triliun), Perindustrian 7,1% (Rp46,2 triliun), Jasa Dunia Usaha 6,7% (Rp43,3 triliun) dan Pertanian 3,3% (Rp21,2 triliun).

VI. PERKEM BANGAN BAKI DEBET KREDIT M KM M ENURUT JENIS PENGGUNAAN

Berdasarkan jenis penggunaan, pada akhir

Triw ulan III 2008, sebesar Rp334,1 triliun (51,6% ) dari kredit M KM merupakan kredit konsumsi, selebihnya sebesar Rp256,2 triliun (39,6% ) digunakan sebagai kredit modal kerja dan Rp56,7 triliun (8,8% ) sebagai kredit investasi.

Hingga akhir Triw ulan III 2008 kredit mikro

dan kredit kecil sebagian besar digunakan untuk kegiatan konsumtif. Pada kredit mikro

penggunaannya untuk konsumsi sebesar

Laporan Perkembangan Kredit M ikro, Kecil dan M enengah (M KM ) 3

Direktorat Kredit, BPR dan UM KM - BANK INDONESIA untuk kredit modal kerja sebesar Rp137,5

triliun (67,7% dari total kredit menengah).

Grafik 4. Perkem bangan Kredit MKM Menurut Jenis Penggunaan

Kredit Modal Kerja Kredit Inv estasi Kredit Konsumsi

Pertumbuhan baki debet kredit M KM pada

Triw ulan III 2008 (yoy) terbesar berada pada kredit konsumsi sebesar 34,8% diikuti oleh kredit modal kerja dan kredit investasi masing-masing sebesar 27,0% dan 26,7% . sedikit menurun dibandingkan akhir Triw ulan III 2007 yakni 67,2% (Rp332,4 triliun). 2,6% (Rp21,8 triliun dan Rp16,9 triliun).

Khusus untuk perbankan di Kaw asan Tim ur

Indonesia (KTI), baki debet kredit M KM pada akhir Triw ulan III 2008 mencapai Rp97,4 triliun, tumbuh sebesar 34,2% dibandingkan Triw ulan III 2007. Pertumbuhan ini lebih tinggi jika dibandingkan pertumbuhan kredit M KM di Kaw asan Barat Indonesia (KBI) yaitu sebesar 30,3% .

Dari sisi kinerja kredit, NPL-gross kredit M KM

di KTI pada akhir Triw ulan III 2008 adalah 2,59% , menunjukkan peningkatan kinerja jika dibandingkan akhir Triw ulan III 2007 yakni

5,23% . Hal yang sama terjadi pada NPL-gross

untuk kredit M KM di KBI yang pada akhir

Triw ulan III 2008 sebesar 3,43% , meningkat kinerjanya dibanding akhir Triw ulan III 2007 sebesar 4,15% .

VIII. PERKEM BANGAN BAKI DEBET KREDIT M KM M ENURUT KOLEKTIBILITAS

Pada akhir Triw ulan III 2008 NPL-gross kredit

M KM sebesar 3,31% , menurun

dibandingkan akhir Triw ulan III 2007 sebesar

4,31% . NPL-gross kredit M KM lebih tinggi

dibanding NPL-gross kredit non M KM pada

akhir Triw ulan III 2008 yaitu 3,15% .

Pada akhir Triw ulan III 2008, kredit M KM

dengan NPL-gross terbesar adalah kredit mikro

yaitu sebesar 4,07% , diikuti oleh kredit menengah dan kredit kecil masing-masing sebesar 3,31% dan 2,47% . Peringkat tersebut mengalami perubahan dibandingkan Triw ulan

III 2007, di mana saat itu NPL-gross terbesar

adalah kredit menengah sebesar 4,70% diikuti kredit mikro dan kecil masing-masing sebesar 4,36% dan 3,83% .

Berdasarkan jenis penggunaan, pada akhir

Triw ulan III 2008 kredit M KM dengan kinerja

kredit terburuk (NPL-gross terbesar) adalah

kredit investasi yaitu sebesar 4,71% , diikuti oleh kredit modal kerja sebesar 4,69% dan kredit konsumsi sebesar 2,00% .

M enurut sektor ekonomi, kredit M KM dengan

kinerja terburuk pada akhir Triw ulan III 2008

adalah pada sektor perindustrian dengan

NPL-gross 6,41% , diikuti oleh sektor pertanian (6,18% ), dan sektor pertambangan (5,84% ).

IX. KELONGGARAN TARIK KREDIT M KM

Kelonggaran tarik kredit M KM Bank Umum

(tidak termasuk BPR dan BPRS) pada Triw ulan III 2008 sebesar 10,1% . Dari jumlah tersebut rasio kelonggaran tarik terbesar terdapat pada kelompok Bank Umum Sw asta nasional Devisa yakni sebesar 15,4% diikuti oleh kelompok Bank Persero sebesar 7,6% .

Dibandingkan Triw ulan III 2007, penurunan

Laporan Perkembangan Kredit M ikro, Kecil dan M enengah (M KM ) 4

Direktorat Kredit, BPR dan UM KM - BANK INDONESIA Devisa dari semula 16,8% pada Triw ulan III

2007 menjadi 15,4% pada Triw ulan III 2008.

Dilihat dari nominalnya, kelonggaran tarik

terbesar ada pada kelompok Bank Umum Sw asta Nasional Devisa sebesar Rp40,8 triliun diikuti oleh Bank Persero sebesar Rp16,7 triliun.