ANALISIS SISTEM PENGENDALIAN INTERNAL PADA

PENGELOLAAN ZAKAT, INFAQ, DAN SHADAQAH DI

BAZNAS KOTA MOJOKERTO

SKRIPSI

Oleh :

NAZALIA ROHMAH

NIM : C94212144

UNIVERSITAS ISLAM NEGERI SUNAN AMPEL

FAKULTAS EKONOMI DAN BISNIS ISLAM

PROGRAM STUDI EKONOMI SYARIAH

SURABAYA

ABSTRAK

Skripsi yang berjudul “Analisis Sistem Pengendalian Internal pada Pengelolaan Zakat, Infaq, dan Shadaqah di BAZNAS Kota Mojokerto” ini merupakan penelitian yang bertujuan untuk menjawab pertanyaan tentang bagaimana pengelolaan zakat, infaq dan shadaqah di BAZNAS kota Mojokerto, bagaimana penerapan pengendalian internal pada pengelolaan zakat, infaq dan shadaqah di BAZNAS kota Mojokerto, serta bagaimana pengendalian internal di BAZNAS kota Mojokerto jika dilhat dengan pendekatan pengendalian internal oleh COSO.

Metode penelitian yang digunakan adalah kualitatif deskriptif dengan teknik pengumpulan data berupa wawancara, observasi dan dokumentasi. Dalam pengolahan data menggunakan triangulasi data dengan tujuan untuk menguji keabsahan data yang diperoleh. Selanjutnya data dianalisis dimulai dari memilah dan meilih data, menyajikan data secara keseluruhan, kemudian menarik kesimpulan dari hasil analisis yang diperoleh.

Hasil penelitian yang di peroleh adalah, bahwa pelaksanaan pengelolaan zakat, infaq dan shadaqah di BAZNAS kota Mojokerto, mulai dari pengumpulan hingga pendistribusian dan pendayagunaan sudah sesuai dengan ketetapan peraturan perundang-undangan yang ada. Meskipun masih ada beberapa hal yang masih perlu dikembangkan dan ditingkatkan terutama dalam hal sosialisasi dan edukasi zakat, infaq, dan shadaqah untuk masyarakat kota Mojokerto. Kemudian pelaksanaan pengendalian internal di BAZNAS kota Mojokerto masih belum terlaksana dengan maksimal serta belum adanya petunjuk pelaksanaan pengendalian internal yang digunakan petugas pengendalian internal. Jika dikorelasikan dengan komponen pengendalian internal oleh COSO, pengendalian internal pada BAZNAS kota Mojokerto di kepengurusan 2010-2014 belum memenuhi seluruh komponen, yaitu pada penetapan resiko dan pemantauan.

Dari hasil penelitian di atas, diharapkan sosialisasi dan edukasi lebih diintensifkan lagi agar pemahaman tentang zakat, infaq dan shadaqah bisa merata ke seluruh lapisan masyarakat kota Mojokerto. Selanjutnya hendaknya segera dibuat SOP/ petunjuk pelaksanaan/ petunjuk teknis pengendalian internal di BAZNAS kota Mojokerto sebagai pedoman pelaksanaan serta rutin dilakukan evaluasi dalam pelaksanaan pengendalian internal, agar terwujud BAZNAS yang transparan dan akuntabel.

DAFTAR ISI

Halaman

SAMPUL DALAM ... i

PERNYATAAN KEASLIAN ... ii

PERSETUJUAN PEMBIMBING ... iii

PENGESAHAN ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR TRANSLITERASI ... xiii

A. Sistem Pengendalian Internal ... B. Zakat, Infaq, Shadaqah dan Pengelolaannya ...

23 33 BAB III DATA PENELITIAN ...

A. Profil BAZNAS Kota Mojokerto ... B. Pengelolaan Zakat, Infaq, dan Shodaqah di

BAZNAS Kota Mojokerto ... C. Penerapan Sistem Pengendalian Internal di

BAZNAS Kota Mojokerto ... 41 41

57

64 BAB IV HASIL PENELITIAN ...

A. Analisis Pengelolaan Zakat, Infaq, dan Shadaqah di BAZNAS Kota Mojokerto ... B. Analisis Penerapan Sistem Pengendalian Internal pada Pengelolaan Zakat, Infaq, dan Shadaqah di BAZNAS Kota Mojokerto ... C. Analisis Penerapan Sistem Pengendalian Internal pada Pengelolaan Zakat, Infaq, dan Shadaqah di BAZNAS Kota Mojokerto Dilihat dengan Pendekatan Pengendalian Internal oleh COSO (Committee of Sponsoring Organization) ...

67

67

71

72

BAB V PENUTUP ... A. Kesimpulan ... B. Saran ...

81 81 82 DAFTAR PUSTAKA ... LAMPIRAN

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Zakat merupakan kewajiban setiap Muslim untuk mensucikan hartanya

dan sebagai wujud rasa syukur atas rezeki yang telah diberikan oleh Allah

SWT. Zakat juga merupakan pilar ketiga dari lima pilar dalam Islam yang

terangkum dalam rukun Islam. Perintah untuk mengeluarkan zakat sudah

disebutkan secara jelas di dalam Al-Qur’an dan Al-Hadits. Di dalam

al-Qur’an perintah membayar zakat yang beriringan dengan perintah salat

diulang sebanyak 33 kali. Sedangkan perintah berzakat yang diiringi dengan

perintah lain seperti infaq dan shadaqah diulang sebanyak lebih dari 40 kali.

Hal tersebut menunjukkan bahwa keharusan membayar zakat sama

pentingnya dengan keharusan kita untuk melakukan salat.

Zakat bisa dikatakan sebagai pilar amal bersama (jama’i) antara

orang-orang yang berkecukupan hidupnya dengan para mujahid yang seluruh

waktunya digunakan untuk berjihad di jalan Allah, sehingga tidak memiliki

waktu berikhtiar dari kepentingan nafkah diri dan keluarga. Zakat juga

sebagai salah satu sumber dana bagi pembangunan sarana dan prasarana yang

harus dimiliki umat Islam, seperti sarana ibadah, pendidikan, kesehatan,

sosial maupun ekonomi, sekaligus sarana pengembangan kualitas sumberdaya

2

membuka lapangan kerja dan usaha yang luas, sekaligus penguasaan aset-aset

oleh umat Islam.1

Salah satu ayat di dalam al quran yang menjelaskan tentang perintah

membayar zakat adalah pada Surat at-taubah ayat 103

“ambillah zakat dari sebagian harta mereka, dengan zakat itu kamu membersihkan dan mensucikan mereka dan mendoalah untuk mereka. Sesungguhnya doa kamu itu (menjadi) ketenteraman jiwa bagi mereka.

dan Allah Maha mendengar lagi Maha mengetahui”2

Dalam ayat tersebut dijelaskan bahwa zakat itu diambil dari orang-orang

yang sudah berkewajiban membayar zakat (muzakki) untuk selanjutnya

didistribusikan kepada orang-orang yang berhak menerima zakat (mustahiq).

Zakat tersebut diambil dan didistribusikan oleh petugas yakni para amil

zakat. Dalam ayat tersebut juga dijelaskan bahwa zakat merupakan ibadah

dalam bidang harta yang mengandung hikmah dan manfaat yang besar, baik

bagi yang membayar (muzakki) maupun yang menerima (muztahiq). Harta

yang dikeluarkan zakatnya akan menjadi berkah, tumbuh, berkembang dan

bertambah, suci dan baik

Sejarah perjalanan profesi amil zakat telah ditorehkan berabad silam dan

telah dicontohkan oleh Rasulullah sallallahu ’alaihi wassallam dan para

sahabatnya. Rasulullah pernah mempekerjakan seorang pemuda dari suku

3

Asad yang bernama Ibnu Lutaibah untuk mengurus zakat Bani Sulaim. Beliau

juga pernah mengutus Ali bin Abi Thalib ke Yaman untuk menjadi amil

zakat. Beliau juga pernah mengutus Muadz bin Jabal ke Yaman, yang

disamping bertugas sebagai da’i, juga mempunyai tugas khusus menjadi amil

zakat.

Pada zaman Khulafaur Rasyidin tepatnya pada zaman Khalifah Umar bin

Khattab zakat sudah dikelola oleh Negara. Lembaga pengelola kala itu

dikenal dengan Baitul Maal, yakni sebagai institusi yang memobilisir dana

dan daya dari umat yang digunakan untuk upaya – upaya pembangunan

meningkatkan harkat, derajat dan martabat atau perbaikan kualitas hidup

kaum dlu’afa’-fuqara’-masakin, dan umat pada umumnya berdasarkan

syari’ah.3

Di Indonesia, lahirnya amil zakat dimulai ketika masuknya kerajaan

Islam sejak 13 abad yang lalu. Sejak saat itu Islam mulai dikenal di seluruh

pelosok Nusantara. Sedikit demi sedikit beberapa daerah mulai mengenal,

memahami dan mempraktekkan ajaran-ajaran islam, tak terkecuali

pelaksanaan zakat. Namun, pada kala itu zakat masih dijalankan secara

personal, dari muzakki langsung kepada mustahiq.

Setelah sekian lama praktek zakat dilakukan secara personal/ individu,

beberapa lapisan masyarakat muslim mulai menyadari bahwa perlu adanya

peningkatan kualitas pengelolaan zakat yang seharusnya tidak lagi dilakukan

secara personal. Harus ada lembaga atau badan dalam mengelola dan

4

mendayagunakan zakat dengan baik dan terkoordinasi. Sehingga mulai

bermunculan lembaga-lembaga pengelola zakat (LAZ) yang diharapkan

memiliki peran strategis dalam pengumpulan dan pemberdayaan zakat.

Di Indonesia, lembaga pengelola/ amil zakat sudah berkembang pesat.

Ada dua jenis lembaga pengelola zakat di indonesia, yakni Badan Amil Zakat

(BAZ) dan Lembaga Amil Zakat (LAZ). BAZ atau yang dikenal dengan

BAZNAS (Badan Amil Zakat Nasional) merupakan satu-satunya lembaga

resmi yang dibentuk oleh pemerintah berdasarkan Keputusan Presiden RI No.

8 tahun 2001. Di dalam UU No 23 tahun 2011 tentang Pengelolaa zakat

disebutkan bahwa BAZNAS dinyatakan sebagai lembaga pemerintah

nonstruktural yang bersifat mandiri dan bertanggung jawab kepada Presiden

melalui Menteri Agama. Sebagai lembaga yang berwenang melakukan

pengelolaan zakat secara nasional, maka BAZNAS memiliki kewenangan

memberikan rekomendasi dalam pembentukan BAZNAS Provinsi, BAZNAS

kabupaten/ kota, dan LAZ. Selanjutnya BAZNAS pusat berhak meminta

laporan pelaksanaan pengelolaan zakat, infaq, dan shadaqah kepada

BAZNAS Provinsi, BAZNAS kabupaten/ kota dan LAZ. Sedangkan LAZ

merupakan bentukan dari masyarakat yang memiliki tujuan ikut membantu

mensejahterkan masyarakat Indonesia melalui zakat infaq dan shadaqah ini.

Dengan berkembangnya lembaga/ badan amil zakat di Indonesia,

diharapkan potensi zakat di Indonesia tergali dengan baik. Potensi zakat di

Indonesia sangat besar. Namun antara potensi dan realisasi penghimpunan

5

menunjukkan angka potensi zakat di Indonesia mencapai Rp 217 triliun

setiap tahunnya.4 Sedangkan berdasarkan laporan ketua umum BAZNAS Didin Hafidhuddin pada tahun 2014 penerimaan zakat masih mencapai angka

Rp 3,2 triliun.5 Itu artinya masih ada kekuatan dan kehebatan zakat dalam membantu mengurangi angka kemiskinan di Indonesia yang masih tersimpan.

Dalam rangka mendukung keberadaan dan peran organisasi pengelola

zakat, pemerintah mengeluarkan peraturan perundang-undangan sebagai

pedoman pelaksanaan pengelolaan zakat, yakni Undang-undang No.38 tahun

1999 tentang Pengelolaan zakat yang telah diamandemen menjadi

Undang-undang Nomor 23 tahun 2011. Peraturan lainnya yang mendukung dan

menjelaskan Undang-undang tersebut diantaranya Keputusan Menteri Agama

Nomor 373 tahun 2003 tentang pelaksanaan UU Nomor 38 tahun 1999 dan

Peraturan Pemerintah Nomor 14 tahun 2014 tentang pelaksanaan UU Nomor

23 tahun 2011 tentang pengelolaan zakat.

Hingga saat ini, pertumbuhan BAZ dan LAZ dari tahun ke tahun terus

menunjukkan kemajuan yang cukup signifikan, meski terdapat kendala dan

kekurangan yang perlu diperbaiki di masa yang akan datang. Kemajuan

tersebut melahirkan kebutuhan terhadap piranti yang dimiliki oleh setiap

lembaga pengelola zakat yang dituntut agar bekerja secara profesional,

amanah, transparan dan akuntabel.

4 Irfan Syauqi Beik, Zakat, Wakaf, dan Kebijakan Prudensial, dalam

http://pusat.baznas.go.id/berita-artikel/zakat-wakaf-dan-kebijakan-makroprudensial/, diakses pada 25 Oktober 2015

5 Vera Erwaty Ismainy, 2015 Baznas Targetkan Penerimaan Zakat Rp 2,4 Triliun, dalam

6

Namun, hingga saat ini, masyarakat masih banyak yang menyalurkan

zakatnya secara individu/personal. Padahal dengan membayarkan zakat

secara personal, menurut Dekan Fakultas Ekonomi Unissula dalam ASEAN

International Conference on Islamic Finance (AICIF), cenderung berorientasi

pada consumption based bagi penerima (mustahik), sehingga kurang terjaga

keberlanjutannya. Hal tersebut merupakan salah satu penghambat

produktivitas zakat di Indonesia.6

Keputusan sebagian masyarakat yang masih menyalurkan zakatnya

secara personal salah satunya adalah masih kurangnya tingkat kepercayaan

masyarakat tentang manajemen pengeloaan pada lembaga zakat, terutama

transparansi dari pengelolaan zakat itu sendiri. A. Mukhlis dalam

penelitiannya menyebutkan bahwa untuk meningkatkan penerimaan zakat,

tidak hanya menekankan aspek keagamaan, tetapi ikut memerhatikan aspek

sosial, kepuasan diri, dan organisasi. Diantara hal yang memengaruhi

kepatuhan membayar zakat adalah adanya peran dari Organisasi Pengelola

Zakat (OPZ). Keprofesionalan OPZ dapat membuat wajib zakat lebih patuh

untuk membayar zakat di lembaga tersebut. Dengan meningkatkan mutu

pelayanan OPZ seperti dalam hal transparansi, sosialisasi, dan administrasi,

maka preferensi responden dalam membayar zakat di lembaga tersebut akan

semakin meningkat.7

6 Redaksi Forum Zakat, Kepercayaan Masyarakat Membayar Zakat Melalui Lembaga Masih Kurang, dalam http://forumzakat.org/kepercayaan-masyarakat-zakat-melalui-lembaga-masih-kurang/ (diakses pada 25 November 2015)

7 A Mukhlis dan Irfan SB, “Analisis Faktor-faktor yang Memengaruhi Tingkat Kepatuhan

7

Transparansi dan akuntabilitas dari badan dan lembaga amil zakat akan

berpengaruh terhadap kepercayaan masyarakat terhadap lembaga tersebut.

Karena memang pada hakikatnya lembaga amil zakat merupakan lembaga

publik karena mengelola dana publik. Sehingga sudah menjadi kewajiban

lembaga untuk bertanggung jawab atas dana yang dikelolanya.

Transparansi dan akuntabilitas pada sebuah lembaga pengelola zakat

akan bisa tercapai dengan baik apabila lembaga tersebut sudah menerapkan

sistem pengendalian internal dan manajemen pengelolaan zakat dengan

efektif. Sehingga bisa dikatakan optimalisasi zakat dipengaruhi oleh

manajemen pengelolaan zakat, dalam hal ini pengendalian internal, di mana

dapat berperan mewujudkan tata kelola zakat yang baik.

Sistem pengendalian internal merupakan proses yang dirancang untuk

memberikan jaminan tercapainya tujuan yang berkaitan dengan efektivitas

dan efisiensi operasi, reliabilitas pelaporan keuangan, dan ketaatan pada

peraturan hukum yang berlaku.8 Penerapan pengendalian internal pada suatu organisasi atau perusahaan yang baik, akan berpengaruh langsung pada

efektivitas operasional organisasi atau perusahaan tersebut.

Salah satu lembaga/ badan amil zakat bentukan pemerintah di tingkat

kabupaten/ kota adalah BAZNAS kota Mojokerto. Tugas dari lembaga ini

sudah jelas yakni untuk memberdayakan zakat dan menegakkan rukun Islam

di Indonesia pada umumnya dan di kota Mojokerto pada khususnya. Sehingga

8

manajemen pengelolaan zakat di BAZNAS kota Mojokerto pun harus efektif

dan tentunya berawal dari pengendalian internal yang efektif pula.

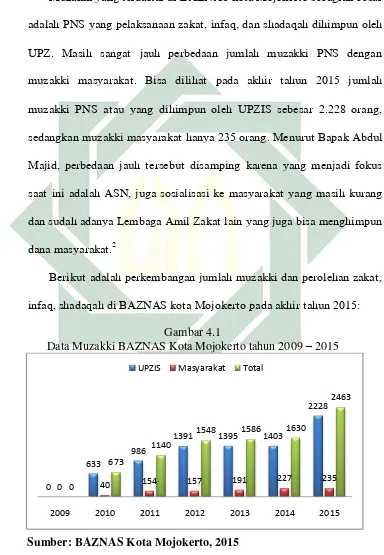

Di kota Mojokerto sendiri, potensi zakat sebenarnya cukup besar,

berdasarkan asumsi BAZNAS terdapat 4.470 muzakki yang mempunyai

kekayaan tiap bulan Rp. 3.600.000,- (Tiga juta enam ratus ribu rupiah).

Apabila mereka menyalurkan zakatnya melalui BAZ, maka akan terkumpul

dana zakat sebesar Rp. 4.693.500.000,- (Empat milyar enam ratus sembilan

puluh tiga juta lima ratus ribu rupiah). Berdasarkan data dari BAZ Kota

Mojokerto pada akhir Desember 2014, jumlah muzakki yang menyalurkan

zakatnya melalui BAZ sebanyak 2.463 orang (55%) dengan jumlah dana

zakat sebesar Rp. 1.200.000.000,- (Saru milyar dua ratus juta rupiah), berarti

masih ada 45% para muzakki yang belum menyalurkan zakatnya melalui

BAZ Kota Mojokerto.9 Padahal sudah ada Peraturan Daerah yang telah ditetapkan oleh pemerintah kota Mojokerto untuk mendukung pembayaran

zakat melalui Lembaga/ Badan Amin Zakat yakni Peraturan Daerah Nomor

03 tahun 2010 tentang Pengelolaan Zakat, Infaq, dan Shadaqah.

Sejauh ini sistem pengendalian internal pada BAZNAS Kota Mojokerto

sudah ada. Berdasarkan ketetapan perundang-udangan, mulai dari

undang Nomor 38 tahun 1999 yang selanjutnya diubah menjadi

Undang-undang Nomor 23 tahun 2011 hingga Peraturan BAZNAS dan Peraturan

Daerah. Dengan ketentuan pengendalian internal yang telah ditetapkan

9

tersebut, diharapkan pengendalian internal dalam pengelolaan zakat, infaq,

dan shadaqah pada BAZNAS pada umumnya dapat berjalan dengan baik.

Dengan telah adanya pengendalian internal di BAZNAS kota Mojokerto,

penulis berinisiatif untuk meneliti sejauh mana penerapan sistem

pengendalian internal dalam kaitannya dengan transparansi dan akuntabilitas

pengelolaan zakat, infaq, dan shadaqah di BAZNAS kota Mojokerto dengan

judul “Analisis Sistem Pengendalian Internal pada Pengelolaan Zakat, Infaq,

dan Shadaqah di BAZNAS Kota Mojokerto”.

B. Identifikasi dan Batasan Masalah

Berdasarkan latar belakang masalah yang telah dipaparkan di atas,

masalah – masalah yang perlu diidentifikasi adalah sebagai berikut:

1. Potensi zakat di Indonesia yang sudah tercapai masih rendah

2. Prosedur pengelolaan zakat, infaq, dan shadaqah di BAZNAS kota

Mojokerto

3. Masih banyak muzakki yang meberikan kewajiban zakatnya langsung

kepada mustahiq

4. Butuh pengelolaan zakat yang transparan dan akuntabel

5. Kendala yang dihadapi dalam pengumpulan dan distribusi dana zakat,

infaq, dan shadaqah

6. Potensi zakat di kota Mojokerto belum tergali dengan maksimal

7. Penerapan sistem pengendalian internal pada pengelolaan zakat, infaq, dan

10

8. Kendala yang dihadapi dalam pelaksanaan sistem pengendalian internal

Dari identifikasi masalah di atas, peneliti hanya memberikan batasan

pada tiga hal agar lebih fokus dalam melakukan penelitian. Tiga batasan

masalah tersebut adalah prosedur pengelolaan zakat, infaq, dan shadaqah,

penerapan sistem pengendalian internal pada pengelolaan zakat, infaq, dan

shadaqah, serta pengendalian internal di BAZNAS kota Mojokerto jika

dilihat dari pendekatan pengendalian internal oleh COSO.

C. Rumusan Masalah

Dari latar belakang serta identifikasi dan batasan masalah di atas, maka

rumusan masalah yang digunakan peneliti adalah sebagai berikut:

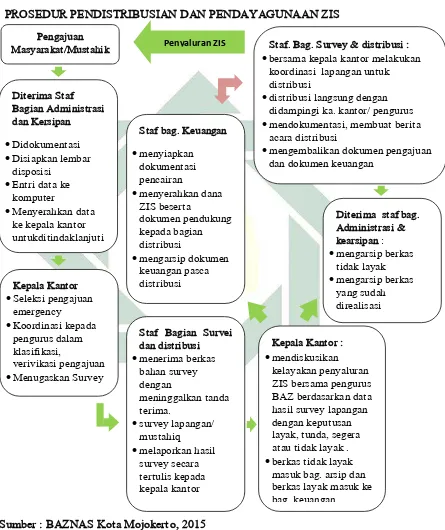

1. Bagaimana prosedur pengelolaan zakat, infaq, dan shadaqah di BAZNAS

kota Mojokerto?

2. Bagaimana penerapan sistem pengendalian internal dalam pengelolaan

zakat, infaq, dan shadaqah di BAZNAS Kota Mojokerto?

3. Bagaimana sistem pengendalian internal di BAZNAS kota Mojokerto jika

dilihat dari pendekatan pengendalian internal oleh COSO?

D. Tujuan Penelitian

1. Mengetahui prosedur pengelolaan zakat, infaq, dan shadaqah di BAZNAS

kota Mojokerto

2. Mengetahui penerapan sistem pengendalian internal dalam pengelolaan

11

3. Mengetahui sistem pengendalian internal di BAZNAS kota Mojokerto

jika dilihat dari pendekatan pengendalian internal oleh COSO

E. Kajian Pustaka

Kajian pustaka pada penelitian ini pada dasarnya adalah untuk

memberikan gambaran hubungan antara topik penelitian yang dilakukan

dengan penelitian sejenis yang kemungkinan sebelumnya pernah dilakukan,

sehingga tidak akan terjadi pengulangan penelitian.

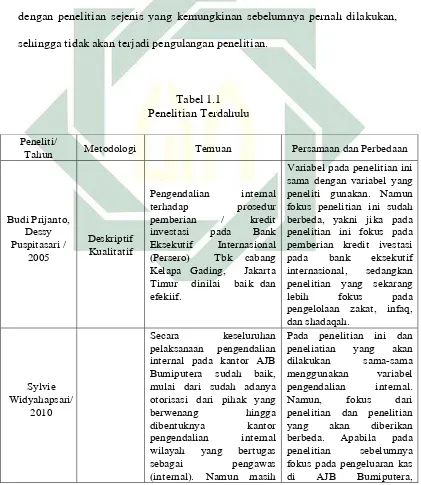

Tabel 1.1 Penelitian Terdahulu

Peneliti/

Tahun Metodologi Temuan Persamaan dan Perbedaan

Budi Prijanto, Dessy Puspitasari / 2005 Deskriptif Kualitatif

Pengendalian internal

terhadap prosedur

pemberian / kredit

investasi pada Bank

Eksekutif Internasional

(Persero) Tbk cabang Kelapa Gading, Jakarta Timur dinilai baik dan efekiif.

Variabel pada penelitian ini sama dengan variabel yang peneliti gunakan. Namun fokus penelitian ini sudah berbeda, yakni jika pada penelitian ini fokus pada pemberian kredit ivestasi

pada bank eksekutif

internasional, sedangkan

penelitian yang sekarang

lebih fokus pada

pengelolaan zakat, infaq, dan shadaqah.

Sylvie Widyahapsari/

2010

Secara keseluruhan

pelaksanaan pengendalian internal pada kantor AJB Bumiputera sudah baik, mulai dari sudah adanya otorisasi dari pihak yang

berwenang hingga

dibentuknya kantor

pengendalian internal

wilayah yang bertugas

sebagai pengawas

(internal). Namun masih

Pada penelitian ini dan

peneliatian yang akan

dilakukan sama-sama

menggunakan variabel

pengendalian internal.

Namun, fokus dari

penelitian dan penelitian

yang akan diberikan

berbeda. Apabila pada

penelitian sebelumnya

fokus pada pengeluaran kas

12

ada sedikit kekurangan yang perlu diperhatikan oleh perusahaan.

sedangkan pada penelitian yang akan dilakukan fokus pada penelolaan zakat di BAZNAS kota Mojokerto

Muhammad

Afif / 2014 Deskriptif Kualitatif

BMT El Nusa Pucuk

Lamongan sudah

menjalankan sebagian dari prinsip sistem manajemen dan pengendalian internal meskipun belum secara

keseluruhan dikarenakan

sederhananya sistem dan

keberadaan lembaga

tersebut.

Pada penelitian ini dan

peneliatian yang akan

dilakukan sama-sama

menggunakan variabel

pengendalian internal.

Namun, fokus dari

penelitian dan penelitian

yang akan diberikan

berbeda. Pada penelitian sebelumnya memiliki fokus pada penggajian karyawan di BMT El Nusa Pucuk Lamongan, sedangkan pada

penelitian yang akan

dilakukan fokus pada

pengelolaan zakat di

BAZNAS kota Mojokerto

Junita Stevani

Wuisan/ 2013 Deskriptif Analisis

Unsur-unsur pengendalian

internal berdasarkan

kerangka kerja COSO tidak semuanya berjalan dengan efektif. Unsur yang sudah

berjalan efektif adalah

unsur penilaian resiko

dengan adanya kelayakan pemberian kredit bagi calon

konsumen serta unsur

informasi dan komunikasi juga telah berjalan efektif.

Sedangkan unsur

lingkungan, aktivitas

pengendalian dan

pemantauan terhadap

piutang belum berjalan dengan efektif dikarenakan

beberapa sebab. Yakni

unsur lingkungan

pengendalian kurang efektif karena tidak adanya komite

audit yang mengawasi

kinerja semua personil, dan

unsure aktivitas

pengendalian belum

berjalan efektif dimana pemisahan tugas belum

Pada penelitian ini dan

peneliatian yang akan

dilakukan sama-sama

menggunakan variabel

pengendalian internal.

Namun, fokus dari

penelitian dan penelitian

yang akan diberikan

berbeda. Pada penelitian

sebelumnya membahas

tentang pengendalian

internal pada piutang lease di PT Finansia Multi

Finance. Sedangkan

penelitian yangakan

dilakukan membahasn

tentang pengendalian

13

dilakukan dengan baik serta

pemantauan terhadap

piutang tidak berjalan

efektif karena tidak adanya komite sudit. Uswatun Hasanah/ 2013 Analisis Deskriptif

Sistem pengendalian intern

pengeluaran kas dari

pembiayaan mudharabah

pada BMT HARUM

Cabang Magelang sudah berjalan dengan efektif,

ditandai dengan: BMT

HARUM Cabang Magelang

mempunyai struktur

organisasi yang sederhana dan terdapat pemisahan tugas yang jelas dalam setiap bagian, telah ada

pembagian wewenang

dalam pemberian otorisasi atas transaksi perusahaan, terlaksanaya praktik yang

sehat pada sistem

pengendalian intern

pengeluaran kas, karyawan BMT HARUM Cabang Magelang sudah sesuai dengan mutu dan tanggung

jawab yang diberikan

kepadanya.

Pada penelitian ini dan

peneliatian yang akan

dilakukan sama-sama

menggunakan variabel

pengendalian internal.

Namun, fokus dari

penelitian dan penelitian

yang akan diberikan

berbeda. Yakni apabila pada

penelitian sebelumnya

fokus pada pengeluaran kas

dari pembiayaan

mudharabah di BMT

Harum cabang Mageleng, sedangkan pada penelitian yang akan dilakukan fokus kepada pengelolaan zakat di BAZNAS kota Mojokerto

Hesti Arlich Arifiyani dan Sukirno, Ph.D / 2012 Kausal komparatif

Pengendalian Intern,

Kepatuhan dan Kompensasi Manajemen secara parsial dan simultan berpengaruh

positif dan signifikan

terhadap Perilaku Etis

Karyawan PT Adi Satria Abadi Yogyakarta

Pada penelitian ini dan

peneliatian yang akan

dilakukan sama-sama

menggunakan variabel

pengendalian internal.

Selanjutnya pada penelitian ini menggunakan metode

kausal komparatif,

sedangkan pada penelitian

yang akan dilakukan

menggunakan metode

kualitatif deskriptif.

Penelitian yang berjudul “Analisis Sistem Pnegendalian Internal pada

Pengelolaan Zakat, Infaq, dan Shadaqah di BAZNAS Kota Mojoekerto” ini

14

kepada analisis pengendalian internal pada pengelolaan zakat di BAZNAS.

Sedangkan penelitian sebelumnya memiliki fokus pada keputusan pemberian

pembiayaan/ kredit, penggajian, pengeluaran kas dan pada piutang lease.

Walaupun sama-sama menganalisis mengenai pengendalian intern, namun

dengan fokus yang sudah berbeda maka hasil penelitian yang diperoleh juga

akan berbeda. Lokasi penelitian juga sudah jelas berbeda, sehingga juga akan

mempengaruhi hasil penelitian.

Penelitian ini akan menganalisis tentang penerapan sistem pengendalian

internal pada pengelolaan zakat, infaq, dan shadaqah di BAZNAS Kota

Mojokerto. Pengelolaan yang dimaksud adalah mulai dari pengumpulan dana

hingga pemberdayaan dana zakat, infaq, dan shadaqah. Selain itu penelitian

ini juga menganalisis bagaimana sistem pengendalian dalam mewujudkan

tata kelola zakat yang akuntabel.

F. Kegunaan Hasil Penelitian

a. Kegunaan Teoretis

Penelitian ini diharapkan bisa dijadikan pembanding untuk penelitian

selanjutnya dengan tema yang sama serta untuk memperkaya informasi

dalam rangka memperluas ilmu pengetahuan dalam bidang kelembagaan

15

b. Kegunaan Praktis

Penelitian ini diharapkan dapat memberikan tambahan informasi

kepada BAZNAS Kota Mojokerto sebagai bahan pertimbangan dalam

perencanaan dan pengambilan keputusan strategis.

G. Definisi Operasional

Definisi operasional adalah suatu definisi yang didasarkan pada

karakteristik yang dapat diobservasi dari apa yang sedang didefinisikan atau

mengubah konsep-konsep yang berupa konstruk dengan kata-kata yang

menggambarkan perilaku atau gejala yang dapat diamati dan yang dapat diuji

skebenarannya oleh orang lain.10 Pada penelitian ini beberapa definisi operasional diantaranya sebagai berikut:

a. Sistem pengendalian internal

Sistem Pengendalian internal merupakan suatu cara untuk

mengarahkan dan mengawasi pelaksanaan kegiatan BAZNAS Kota

Mojokerto. Pengendalian internal ini berperan penting dalam pencapaian

tujuan yang telah ditetapkan BAZNAS Kota Mojokerto. Sistem

Pengendalian internal ini dilakukan dengan tujuan agar terwujud badan

amil zakat yang memiliki tata kelola zakat yang efektif dan akuntabel.

b. Pengelolaan zakat, infaq, dan shadaqah

Pengelolaan disini merupakan suatu proses dari pengumpulan dana zakat,

infaq, dan shadaqah pada BAZNAS kota Mojokerto hingga

pendayagunaannya kepada masyarakat. Pengelolaan zakat, infaq, dan

10 Jonathan Sarwono, Metode Penelitian Kuantitatif dan Kualitatif,(Yogyakarta : Graha Ilmu,

16

shadaqah mengacu pada Undang-undang Nomor 23 tahun 2011 serta

peraturan daerah kota Mojokerto Nomor 3 tahun 2010. Pengelolaan zakat

dalam dibantu juga oleh Unit Pengumpul Zakat (UPZ) yang telah

dibentuk dan diberikan SK oleh BAZNAS kota Mojokerto.

H. Metode Penelitian

1. Jenis Penelitian

Dalam penelitian ini, metode yang digunakan adalah metode

kualitatif deskriptif, yakni penelitian yang pemecahan masalahnya dengan

menggunakan data empiris dengan tujuan memahami fenomena sosial

melalui gambaran holistik dan memperbanyak pemahaman mendalam

makna (meaning)11.

2. Sumber Data

Dalam sebuah penelitian sumber data merupakan faktor yang sangat

penting, karena sumber data akan mempengaruhi kualitas dari hasil

penelitian. Sumber data terdiri dari sumber data primer dan sumber data

sekunder.

a. Sumber Data Primer

Sumber data primer merupakan sumber data yang diperoleh

langsung dari subjek penelitian, dalam hal ini peneliti memperoleh

data atau informasi langsung dengan menggunakan

instrumen-instrumen yang ditetapkan. Jadi, sumber data primer yang digunakan

dalam penelitian ini berhubungan langsung dengan BAZNAS Kota

17

Mojokerto, yakni pengurus, kepala Kantor dan karyawan BAZNAS

Kota Mojokerto.

b. Sumber Data Sekunder

Sumber data sekunder merupakan sumber data atau informasi

yang diperoleh secara tidak langsung dari objek penelitian yang

bersifat publik, yang terdiri atas struktur organisasi data kearsipan,

dokumen, laporan-laporan, serta buku-buku, jurnal, dan lain

sebagainya yang berkenaan dengan penelitian ini.12 Sumber data sekunder yang digunakan dalam penelitian ini diantaranya adalah:

1) Undang – undang Republik Indonesia Nomor 23 Tahun 2011

tentang Pengelolaan Zakat

2) Peraturan Daerah Kota Mojokerto Nomor 3 Tahun 2010 tentang

Pengelolaa Zakat, Infaq, dan Shadaqah.

3) Laporan Tahunan BAZNAS Kota Mojokerto

4) Website BAZNAS Republik Indonesia

5) Wing Wahyu Winarso. Sistem Informasi Akuntansi

6) Umrotul Khasanah. Manajemen Zakat Modern

7) Dll.

3. Teknik Pengumpulan Data

Teknik pengumpulan data merupakan langkah strategis dalam

penelitian, tanpa mengetahui teknik pengumpulan data maka peneliti

tidak akan mendapatkan data yang memenuhi standar data yang

12 Wahyu Purhantara, Metode Penelitian Kualitatif untuk Bisnis, (Yogyakarta: Graha Ilmu,

18

ditetapkan.13 Teknik pengumpulan data yang digunakan dalam penelitian ini diantaranya adalah:

a. Dokumentasi

Teknik pengumpulan data dengan metode dokumentasi adalah

cara mencari data atau informasi dari buku-buku, catatan-catatan,

transkrip, surat kabar, majalah, prasasti, notulen rapat, agenda dan

yang lainnya.14 Dengan menggunakan teknik ini, peneliti mencari dokumen dari lembaga terkait yakni BAZNAS Kota Mojokerto yakni

berupa profil, visi dan misi, laporan triwulan, laporan tahunan,

majalah terbitan BAZNAS, dan dokumen lainnya yang valid.

b. Wawancara

Pengumpulan data dengan wawancara adalah cara atau teknik

untuk mendapatkan informasi atau data dari interviewee atau

responden dengan wawancara antara langsung face to face antara

interviewer dengan interviewee.15 Wawacara dalam penelitian ini

dilakukan secara langsung oleh peneliti kepada pihak yang terkait

diantaranya yakni pihak BAZNAS Kota Mojokerto.

c. Observasi

Observasi atau pengamatan merupakan salah satu bentuk

pengumpulan data primer, yang sangat bermanfaat, sistematik dan

selektif dalam mengamati dan mendengarkan interaksi atau fenomena

19

yang terjadi. 16 Dalam metode observasi ini peneliti mengamati kegiatan pengelolaan zakat di BAZNAS kota Mojokerto.

4. Teknik Pengolahan Data

Setelah seluruh data diperoleh dari sumber data, selanjutnya

pengolahan data dilakukan dengan cara triangulasi. Teknik triangulasi ini

dilakukan untuk mengetahui keabsahan dari data. Triangulasi ialah usaha

mengecek kebenaran data atau informasi yang diperoleh peneliti dari

berbagai sudut pandang yang berbeda dengan cara mengurangi sebanyak

mungkin perbedaan yang terjadi pada saat pengumpulan dan analisis data.

Teknik triangulasi terdiri dari beberapa jenis diantaranya adalah

triangulasi sumber, yakni menggali kebenaran informan tertentu melalui

berbagai metode dan sumber perolehan data. Misalnya, selain melalui

wawancara dan observasi, bisa menggunakan observasi terlibat

(participant obervation), dokumen tertulis, arsif, dokumen sejarah,

catatan resmi, catatan atau tulisan pribadi dan gambar atau foto.

Berbagai pandangan itu akan melahirkan keluasan pengetahuan untuk

memperoleh kebenaran handal. Selanjutnya yakni triangulasi metode

yang dilakukan dengan cara membandingkan informasi atau data dengan

cara yang berbeda dari sumber yang sama 17

Dalam penelitian ini, untuk mengetahui keabsahan data adalah

dengan triangulasi sumber. Di awal penelitian, setelah menjelaskan topik

16

Restu Kartiko Widi, Asas Metodologi Penelitian, (Yogyakarta: Graha Ilmu, 2010), 237

17 Anonim, Triangulasi dalam Penelitian Kualitatif, dalam

20

penelitian kepada pihak BAZNAS kota Mojokerto, peneliti menanyakan

bagaimana penerapan pengendalian BAZNAS kota Mojokerto kepada

Bapak Wuliyono selaku koordinator badan pelaksana di periode

2010-2014. Beliau menjelaskan bahwa sebenarnya sudah ada sistem

pengendalian internal di BAZNAS kota Mojokerto yakni dengan sudah

adanya peraturan yang telah menjelaskan tentang pengawasan dalam

pelaksanaan pengelolaan zakat. Namun, bapak Wuliyono merasa bahwa

selama periode 2010-2014, pengendalian internal belum terlaksana

dengan baik. Badan pengawas selaku yang bertugas dalam pengendalian

masih belum melaksanakan tugasnya. Pertanyaan yang sama juga peneliti

tanyakan kepada 4 badan pelaksana lainnya yakni bidang pengumpulan,

administrasi, pendistribusian dan bidang keuangan, dan peneliti

mendapatkan jawaban yang sama dalam hal pelaksanaan pengendalian

internal di BAZNAS kota Mojokerto, yakni belum terlaksana.

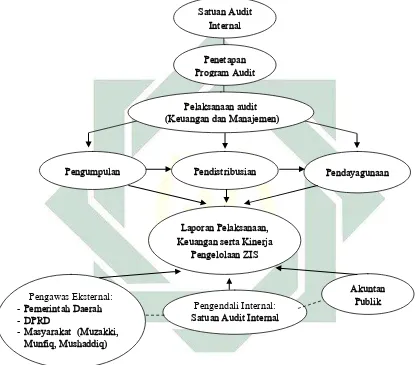

Setelah peneliti melihat peraturan perundang-undangan yang

menjelaskan tentang tugas dan wewenang badan pengawas selaku

pengendali internal, peneliti mencoba menggambarkannya melalui bagan.

Selanjutnya bagan tesebut peneliti tunjukkan kepada bapak Wuliyono

untuk meminta verivikasi apakah bagan tersebut sudah sesuai dengan

pelaksanaan pengendalian internal yang ada di BAZNAS kota Mojokerto.

5. Teknik Analisis Data

Analisis data adalah proses mencari dan menyusun secara sistematis

21

dokumentasi, dengan cara mengorganisasikan data ke dalam kategori,

menjabarkan ke dalam unit-unit, melakukan sintesa, menyusun ke dalam

pola, memilih mana yang penting danyang akan dipelajari, dan

membuat kesimpulan sehingga mudah difahami oleh dirisendiri maupun

orang lain.18 Menurut Miles dan Huberman, ada tiga macam kegiatan dalam analisis data, yaitu reduksi data, penyajian data, dan verivikasi.19 a. Reduksi Data

Reduksi data diartikan sebagai proses pemilihan, pemusatan

perhatian pada penyederhanaan, pengabstrakan transformasi data

kasar yang muncul dari catatan-catatan tulisan di lapangan.

b. Penyajian Data

Penyajian data merupakan sekumpulan informasi tersusun yang

memberi kemungkinan adanya penarikan kesimpulan dan

pengambilan keputusan yang terus berkembang menjadi sebuah siklus.

c. Verifikasi

Verifikasi atau penarikan kesimpulan merupakan suatu upaya

menarik konklusi dari hasil reduksi dan penyajian data.20

I. Sistematika Pembahasan.

Sistematika Pembahasan dipaparkan dengan tujuan untuk memperoleh

gambaran yang jelas dan mempermudah memahami pembahasan dalam

18 Sugiyono, Memahami Penelitian Kualitatif , (Bandung: AlfaBeta, 2012), 89

19

Emzir, Metode Penelitian Kualitatif; Analisis Data, (Jakarta: RajaGrafindo Persada, 2010), 129.

22

penelitian ini, maka alur pembahasan dalam penelitian ini adalah sebagai

berikut:

Bab pertama berisi latar belakang masalah, indentifikasi masalah,

rumusan masalah, tujuan penelitian, manfaat hasil penelitian, definisI

operasional, kajian pustaka, metode penelitian, dan sistematika pembahasan.

Bab kedua berisi landasan teori yang menjelaskan tentang konsep sistem

pengendalian internal dan tentang pengelolaan zakat, infaq, dan shadaqah.

Hal ini merupakan studi literatur dari berbagai referensi.

Bab ketiga berisi deskripsi data yang diperoleh yang berkenaan dengan

variabel yang diteliti secara objektif, meliputi gambaran BAZNAS Kota

Mojokerto secara umum, visi dan misi, sejarah berdirinya, dan struktur

organisasi.

Bab keempat berisi analisis hasil penelitian yang dilakukan oleh peneliti

yang mengacu pada rumusan masalah. Pertama mengenai prosedur

pengeloaan zakat, infaq, dan shadaqah. Kedua mengenai penerapan sistem

pengendalian internal pada pengelolaan zakat, infaq, dan shadaqah di

BAZNAS kota Mojokerto.

Bab kelima merupakan bab terakhir yang berisi kesimpulan hasil

BAB II

KERANGKA TEORETIS

A. Sistem Pengendalian Internal

1. Definisi Sistem Pengendalian Internal

Pengendalian internal adalah proses yang dirancang untuk memberikan jaminan tercapainya tujuan yang berkatan dengan efektivitas dan efisiensi operasi, reabilitas pelaporan keuangan, dan ketaatan pada peraturan hukum yang berlaku. 1

Menurut The American Institute of Certified Publics Accountants (AICPA), yakni sebuah organisasi profesi akuntansi yang cukup kuat di Amerika Serikat, dalam buku Wing Wahyu Winarto, pengertian sistem pengendalian intern adalah2:

Rencana organisasi dan semua ukuran dan metode terkoordinasi yang diterapkan dalam suatu perusahaan untuk melindungi aktiva, menjaga keakurasian dan keterpercayaan data akuntansi, meningkatkna efisiensi, dan meningkatan kepatuhan terhadap kebijakan manajemen.

Menurut Committee of Sponsoring Organization (COSO), dalam buku Wing Wahyu Winarto, pengertian pengendalian intern adalah sebagai berikut3:

Internal control as the process implemented by the board of directors, management, and those under their direction to provide reasonable assurance that control objectives are achieved with regards to:

1 TMBooks, Sistem Informasi Akuntansi, (Yogyakarta: Andi Offset, 2015), 36.

2 Wing Wahyu Winarno, Sistem Informas Akuntansi, (Yogyakarta: UPP STIM YKPN, 2006), 11.4.

24

- Effectiveness and efficiency of operations - Reliability of financial reporting

- Compliance with applicable laws and regulations

Menurut Siti Kurnia Rahayu dalam bukunya “Auditing” Pengendalian

Intern adalah suatu proses, yang dipengaruhi oleh dewan komisaris, manajemen, dan personel lainnya dalam suatu entitas, yang dirancang untuk memberikan keyakinan memadai guna mencapai tujuan-tujuan berikut ini:

a. Keandalan pelaporan keuangan

b. Menjaga keakayaan dan catatan organisasi c. Kepatuhan terhadap hukum dan peraturan d. Efektivitas dan efisiensi operasi

Tujuan pokok struktur pengendalian intern tersebut dapat dipenuhi dengan pengendalian yang baik. Tujuan pertama dan kedua dapat dipenuhi dengan pengendalian akuntansi, sedangkan tujuan ketiga dan keempat dengan pengendalian administrasi yang baik.

a. Pengendalian akuntansi

Meliputi rencana organisasi serta prosedur dan catatn yang relevan dengan pengamanan aktiva, yang disusun untuk meyakinkan bahwa:

25

2) Transaksi tecatat sehingga dapat dibuat khtisar keuangan sesuai prinsip akuntansi yang berlaku serta menekankan pertangung jawaban atas harta perusahaan

3) Penguasaan atas aktiva diberikan hanya denganpersetujuan dan otorisasi pimpinan

4) Jumlah aktiva dalam catatan dicocokkan dengan aktiva yang ada pada waktu yang tepat dan tindakan yang sewajarnya jika terjadi perbedaan

b. Pengendalian administratif

Pengendalian yang ditujukan untuk mendorong efisiensi operasional dan menjaga diikutinya kebijakan perusahaan

Dapat berupa rencana organisasi dan prosedur juga catatan yang relevan dengan pembuatan keputusan yang mengantarkan pimpinan perusahaan untuk menyetujui atau memberi wewenang terhadap transaksi-transaksi

Pelimpahan wewenang merupakan fungsi pimpinan perusahaan yang secara langsung berhubungan dengan tanggung jawab untuk mencapai tujuan organisasi dan itu merupakan titik tolak untuk menciptakan pengendalian akuntansi dan transaksi

2. Komponen Pengendalian Internal

26

dapat dipenuhi. Kepentingan auditor terutama berkaitan dengan pencegahan atau pendetesian salah saji yang material dalam laporan keuangan. Dalam perencanaan audit, auditor harus memperoleh suatu pemahaman yang memadai atas komponen pengendalian internal untuk merencanakan audit dengan cara melaksanakan prosedur guna memahami desai pengendalian yang relevan bagi penyusunan laporan keuangan4.

Kelima konsep tersebut adalah lingkungan pengendalian, penetapan risiko manajemen, aktivitas pengendalian dan pemantauan, sistem informasi dan komunikasi akuntansi, pemantauan

a. Lingkungan pengendalian5

Lingkungan pengendalian berkenaan dengan tindakan-tindakan, kebijakan-kebijakan, dan prosedur-prosedur yang merefleksikan keseluruhan sikap manajemen, dewan komisaris, pemilik, dan pihak lainnya terhadap pentingnya pengendalian intern bagi entitas.

Lingkungan pengendalian menetapkan corak dan suasana suatu organisasi, mempengaruhi kesadaran pengendalian personil dan organisasi. Lingkungan pengendalian merupakan dasar untuk semua komponen pengendalian intern yang lain, dengan menciptakan dan menyediakan disiplin dan struktur.

Faktor-faktor yang membentuk lingkungan pengendalian intern antara lain:

1) Integritas dan nilai etika

27

2) Komitmen terhadap kompetensi

3) Partisipasi dewan komisariat dan komite audit 4) Falsafah manajemen dan gaya operasinya 5) Struktur organisasi

6) Penetapan wewenang dan tanggung jawab

7) Kebijakan dan praktik di bidang sumber daya manusia b. Penetapan risiko

Penilaian risiko merupakan proses identifikasi, analisis, dan pengelolaan risiko yang berkaitan dengan pencapaian tujuan pengendalian internal. Tahapan yang paling kritis adalah mengidenfikasi perubahan kondisi internal dan eksternal serta aktivitas terkait yang diperlukan. Contoh risiko yang relevan dari proses pelaporan keuangan meliputi perubahan dalam lingkungan operasi organisasi, perubahan personil, perubahan sistem informasi, teknologi baru, perubahan industri, lini produk baru, dan peraturan baru.6

Ada tiga kelompok risiko yang dihadapi perusahaan, yaitu: 1) Risko strategis, yaitu mengerjakan sesuatu dengan cara yang

salah. Kesalahan seperti ini akan menyebabkan perusahaan tidak dapat mencapai tujuannya dengan baik

2) Risiko financial, yaitu risiko mengahdapi kerugian keuangan. Hal ini dapat disebabkan karena uang hilang, dihambur-hamburkan,

28

atau dicuri. Oleh karenanya perusahaan harus menghindari penggunaan uang.

3) Risiko informasi, yaitu menghasilkan informasi yang tidak relevan, atau informasi yang keliru, atau bahkan sistem informasinya tidak dapat dipercaya. Karena akurasi informasi penting, maka harus dijaga jangan sampai ada informasi keliru.7 c. Aktivitas pengendalian

Aktivitas pengendalian merupakan sekumpulan peraturan dan kebijakan yang telah ditetapkan dan digariskan untuk tujuan keberhasilan pengendalian dalam perusahaan. Aktivitas pengendalian pada dasarnya berbentuk pengendalian yang menggunakan pendekatan berbasis teknologi informasi dan pengendalian yang menggunakan pendekatan manual.

Pendekatan berdasarkan teknologi informasi secara khusus berkaitan dengan lingkungan teknologi pengendalian umum dan pengendalian aplikasi. Pengendalian umum meliputi kegiatan yang berhubungan dengan audit teknologi informasi, yang ditujukan melindungi lingkungannya agar dikelola dengan baik, sehingga proses pengendalian mendapatkan dukungan lebih efektif. Berkaitan dengan pengendalian aplikasi lebih ditujuka untuk mencegah, mendeteksi dan memperbaiki kesalahan pada pengolahan sistem komputer.

29

Pengendalian fisik berkaitan dengan sistem konvensional yang melakukan aplikasi prosedur manual. Namun konsep pengendalian ini tetap memperhatikan terhadap dampak pengendalian yang berhubungan dengan lingkungan teknologi informasi pengendalian fisik dalam perusahaan terdiri dari beberapa unsur berikut:

1) Kewenangan penanganan transaksi

Wewenang yang diberikan oleh pimpinan tertinggi dalam suatu organisasi dalam rangka menjalankan suatu tugas atau fungsi dapat dikatergorikan sebagai otorisasi. Ini bentuk pelimpahan tugas dan wewnang kepada pegawai untuk menentukan pilihan yang tepat untuk kemajua organisasi. Seorang pegawai akan bertindak sesuai prosedur apabila dirinya mendapatkan wewenang untuk memutuskan tindakan dalam pekerjaan. Setiap transaksi yang berhubungan dengan tugasnya akan diberikan wewenang.

2) Spesialisasi tanggung jawab

30

berdampak pada kebijakan perusahaan. Oleh sebab itu harus jelas memisahkan tugas dan tanggung jawabsetiap pegawai.

3) Format dan penggunaan dokumen pekerjaan

Penggunaan dokumen yang baik harus didesain dengan memperhatikan format yang jelas dan mempermudah pekerjaan seseorang. Mempermudah bukan berarti format dokumen tidak informatif, tapi isi dokumen harus menginformasikan sesuai dengan kebutuhan organisasi perusahaan.

4) Pengamanan harta kekayaan perusahaan

Semua harta kekayaan perusahaan harus mendapat pengawasan, kelengahan dalam menjaga aset dapat menghancurkan keberlangsungan perusahaan. Aset perusahaan bermacam-macam bentuknya, baik aset fisik maupun nonfisik, semua harus dijaga dari incaran pihak luar maupun pihak dari dalam sendiri yang tidak meiliki tanggung jawab.

5) Independesi pemeriksaan

Untuk mengetahui kinerja perusahaan, pemeriksaan harus dilakukan secara objektif. Untuk menghasilkan pemeriksaan tersebut, perlu dilakukan secara intensif dan dilakukan oleh badan independen yang berasal dari luar perusahaan, dimana mereka dapatbekerja secara profesional8

31

d. Sistem informasi dan komunikasi

Untuk berfungsi secara efektif dan efisien, organsisasi memerlukan informasi yang relevan yang disediakan bagi orang dan pada saat yang tepat. Selain itu informasi harus pula andal dalam akurasi dan kelengkapannya.

Yang menjadi perhatian auditor adalah sistem informasi akuntansi dan cara dimana tangung jawab pengendalian internal atas pelaporan keuangan dikomunikasikan di seluruh organisasi. Kualitas informasi yang dihasilkan oleh sistem berdampak pada kemampuan manajemen untuk mengambil keputusan semestinya dalam mengelola dan mengendalikan aktivitas entitas dan menyusun laporan keuangan yang andal.

32

Komunikasi dapat mengambil berbagai bentuk seperti panduan kebijakan, akuntansi, dan panduan pelaporan keuangan serta memorandum. Komunikasi juga dapat dilakukan secara lisan dan melalui tindakan manajemen. Saluran komunikasi yang terbuka adalah esensial bagi pemfungsian sistem informasi akuntansi secara benar.9

e. Pemantauan

Pemantauan terhadap sistem pengendalian internal akan menemukan kekurangan serta meningkatkan efektivitas pengendalian. Pengendalian internal dapat dimonitor secara efektif melalui penialaian khusus atau sejalan dengan usaha manajemen. Usaha pemantauan yang terakhir dapat dilakukan dengan cara mengamati perilaku karyawan atau tanda-tanda peringatan yang diberikan oleh sistem akuntansi.

Penilaian khusus biasanya dilakukan secara berkala ketika terjadi perubahan pokok dalam strategi manajemen senior, struktur korporasi, atau kegiatan usaha. Pada perusahaan besar, Internal Audit adalah pihak yang bertangung jawab atas pemantauan sistem pengendalian internal. Auditor independen juga sering melakukan penilaian atas pengendalian internal sebagai bagian dari audit atas laporan keuangan.10

9 Siti Kurnia Rahayu, Auditing… 235-236.

33

B. Zakat, Infaq, Shadaqah dan Pengelolaannya 1. Zakat

a. Pengertian Zakat

Ditinjau dari segi bahasa, kata zakat mempunyai beberapa arti, yaitu al-barakatu ‘keberkahan’, al-namaa ‘pertumbuhan dan

perkembangan’, al-thaaratu ‘kesucian’, dan al-shalahu ‘ keberesan.11

Adapun menurut syara’, berarti hak yang wajib (dikeluarkan dari) harta. Madzhab Maliki mendefiniskannya dengan “Mengeluarkan

sebagian yang khusus dari harta yang khusus pula yang telah mencapai nishab (batas kuantitas yang mewajibkan zakat) kepada orang-orang yang berhak menerimanya (mustahiq)-nya. Dengan catatan, kepemilikan itu penuh dan mencapai hawl (setahun), bukan barang tambang dan bukan pertanian.”

Madzhab Hanafi mendefinisikan zakat dengan “Menjadikan

sebagian harta yang khusus dari harta yang khusus sebagai milik

orang yang khusus, yang ditentukan oleh syari’at karena Allah

SWT.” Menurut madzhab Syafi’I, zakat adalah ungkapan unutk

keluarnya harta atau tubuh sesuai dengan cara khusus. Sedangkan menurut madzhab Hanbali, zakat ialah hak yang wajib (dikeluarkan) dari harta yang khusus untuk kelompok yang khusus pula.

Meskipun para ulama mengemukakannya dengan redaksi yang berbeda antara yang satu dengan yang lainnya, namun pada

34

prinsipnya sama, yaitu bahwa zakat adalah bagian dari harta dengan persyaratan tertentu yang Allah SWT mewajibkan kepada pemiliknya untuk diserahkan kepada yang berhak menerimanya dengan persyaratan tertentu pula.12

Hubungan antara pengertian zakat menurut bahasa dan dengan pengertian menurut istilah, sangat nyata dan erat sekali, yaitu bahwa harta yang dikeluarkan zakatnya akan menjadi berkah, tumbuh, berkembang, dan bertambah, suci dan beres (baik).

b. Hikmah Zakat

Kesenjangan penghasilan rezeki dan mata pencarian di kalangan manusia merupakan kenyataan yang tidak bias dipungkiri. Hal ini dalam penyelesaiannya, memerlukan campur tangan Allah SWT. Allah mewajibkan orang yang kaya untuk memberikan hak yang wajib kepada orang fakir. Buka untuk tathawwu’ atau sekedar pemberian kepadanya. Kefardhuan zakat merupakan jalan yang paling utama untuk menyelesaikan kesenjagan tersebut. Juga ia bias merealisasikan sifat gotong royong dan tanggung jawab social di kalangan masyarakat islam.13

Adapun hikmah zakat adalah sebagai berikut:

1) Zakat menjaga dan memelihara harta dari incaran mata dan tangan para pendosa dan pencuri. Nabi SAW bersabda:

35

اا لا ا اْ ا ْ ا ْ اِ

ا,

اا ا ا اْا ْ ْاا ا

ا,

اء عد اءَبْلالا ْا اع ا

Peliharalah harta-harta kalian dengan zakat. Obatilah orang-orang sakit kalian dengan sedekah. Dan persiapkanlah doa untuk (mengahadapi) malapetaka

2) Zakat merupakan pertolongan bagi orang fakir dan orang-orang yang sangat memerlukan bantuan. Zakat bisa mendorong mereka untuk bekerja dengan semangat – ketika mereka mampu melakukanya – dan bisa mendorong mereka unutk meraih kehidupan yang layak. Dengan tindakan ini, masyarakat akan terlindung dari penyakit kemiskinan, dan Negara akan terpelihara dari penganiayaan dan kelemahan. Setiap golongan bertanggung jawab untuk mencukupi kehidupan orang-orang fakir.

3) Zakat menyucikan jiwa dari penyakit kikir dan bakhil. Ia juga melatih seorang Mukmin untuk bersifat pemberi dan dermawan. Mereka dilatih untuk tidak menahan diri dari mengeluarkan zakat, melainkan mereka dilatih untuk ikut andil dalam menunaikan kewajiban sosial, yakni kewajiban untuk mengangkat (kemakmuran) negara dengan cara memberikan harta kepada fakir miskin, ketika dibutuhkan atau dengan mempersiapkan tentara, membendung musuh, atau menoong fakir miskin dengan kadar yang cukup.

36

2. Infaq

Infaq berasal dari kata nafaqa yang artinya menafkahkan atau membelanjakan.14 Sedangkan menurut terminologi syari’at, infaq berarti mengeluarkan sebagian dari harta atau pendapatan untuk suatu kepentingan yang diperintahkan ajaran Islam.15

Ada beberapa perbedaan antara zakat dengan infaq, jika zakat ada nishabnya, infaq tidak mengenal nishab. Infaq dikelurkan oleh setiap orang yang beriman, baik yang berpenghasilan tinggi maupun rendah, apakah disaat lapang maupun sempit. Jika zakat harus diberikan kepada mustahiq tertentu (8ashnaf), mala infaq boleh diberikan kepada siapapun juga, misalnya untuk kedua orang tua, anak yatim, dan sebagainya.16 3. Shadaqah

Shadaqah berasal dari akar kata shodaqo jama’ dari shidqan yang berarti kejujuran, berkata benar.17 Menurut terminology syari’at, pengertian shadaqah zama dengan pengertian infaq, termasuk juga hukum dan ketentuan-ketentuannya. Hanya saja, jika infaq berkaitan dengan materi, shadaqoh memiliki arti lebih luas, menyangkut hal yang bersifat non materil juga.18

Walaupun tujuan zakat dan shadaqah sama, manun kedia istilah ini berbeda jika dipandang dari segi hukum. Para Fuqoha sepakat pada

14 Mursyid, Mekanisme Pengumpulan Zakat, Infaq, danShadaqah (Menurut Hukum Syara’ dan

Undang-undang), (Yogyakarta: Magistra Insani Press, 2006), 5.

15 Didin Hafidhuddin, Panduan Praktis tentang Zakat, Infaq, dan Sedekah, (Jakarta: Gema Insani Press, 1998), 14.

16 Didin Hafidhuddin, Agar Harta Berkah dan Bertambah, (Jakarta, Gema Insani, 2007), 15. 17 Mursyid, Mekanisme Pengumpulan Zakat, Infaq, dan Shadaqah…, 9.

37

dasarnya hukum shadaqah adalah sunnah, berpahala bila dilakukan dan tidak berdosa jika ditinggalkan. Disamping sunnah, ada kalanya hukum shadaqah menjadi haram, yaitu dalam kasus seseorang yang bershadaqah mengetahui pasti bahwa orang yang bakal menerima shadaqah tersebut akan menggunakan harta shadaqah untuk kemaksiatan. Terakhir ada kalanya hukum shadaqah berubah menjadi wajib, yaitu ketika seseorang bertemu dengan orang lain yang sedang kelaparan hingga dapat mengancam keselamatan jiwanya, sementara dia mempunyai makanan yang lebih dari apa yang dioerlukan saat itu. Hukum shadaqah juga menjadi wajib jika seseorang bernadzar hendak bersedekah kepada seseorang atau lembaga19

4. Pengelolaan Zakat, Infaq, dan Shadaqah (ZIS)

Dalam pengelolaan zakat, pengumpulan dan pendistribusian zakat merupakan dua hal yang sama pentingnya. Namun, al-Qur’an lebih memperhatikan masalah pendistribusiannya. Hal ini mungkin disebabkan pedistribusian mencakup pula pengumpulan. Apa yang didistribusikan jika tidak ada sesuatu yang harus lebih dahulu dikumpulkan atau diadakan.20

Pengumpulan adalah perihal mengumpulkan, perhimpunan, dan pengarahan.21 Sehingga pengumpulan zakat, infaq, dan shadaqah dapat dikatakan sebagai perbuatan mengumpulkan harta dengan tujuan

19 Benny Kurniawan, Manajemen Sedekah, (Jakarta: Jelajah Nusa, 2012), 2. 20 Umrotul Khasanah, Manajemen Zakat Modern…, 64.

38

kebajikan dengan syarat yang sudah ditentukan dalam ketetapak syariat islam.

Dasar hukum dari pengumpulan zakat, infaq, maupun shadaqah telah ditetapkan oleh Allah diantaranya dalam surat at-taubah ayat 103,22

“Ambillah zakat dari sebagian harta mereka, dengan zakat itu kamu membersihkan dan mensucikan mereka dan mendoalah untuk mereka. Sesungguhnya doa kamu itu (menjadi) ketenteraman jiwa bagi mereka. dan Allah Maha mendengar lagi Maha Mengetahui.”

Selain ayat diatas, Allah juga berfirman dalam Quran Surat Al-Baqarah ayat 195,23

“Dan belanjakanlah (harta bendamu) di jalan Allah, dan janganlah kamu menjatuhkan dirimu sendiri ke dalam kebinasaan, dan berbuat baiklah, Karena Sesungguhnya Allah menyukai orang-orang yang berbuat baik.”

Dua ayat diatas merupakan sebagian dari ayat al-Quran yang dapat

dijadikan dasar hukum pengumpulan zakat, infaq, dan shadaqah oleh

lembaga pengelola zakat.

Zakat yang dikumpulkan oleh lembaga pengelola zakat, harus segera disalurkan/ didistribusikan kepada para mustahiq sesuai dengan skala prioritas yang telah disusun dalam program kerja. Zakat tersebut harus

39

disalurkan kepada para mustahiq, terutama fakir miskin24 sebagaimana tergambar dalam surat at-taubah ayat 60,25

“Sesungguhnya zakat-zakat itu, hanyalah untuk orang-orang fakir, orang-orang miskin, pengurus-pengurus zakat, para mu'allaf yang dibujuk hatinya, untuk (memerdekakan) budak, orang-orang yang berhutang, untuk jalan Allah dan untuk mereka yang sedang dalam perjalanan, sebagai suatu ketetapan yang diwajibkan Allah, dan Allah Maha mengetahui lagi Maha Bijaksana”

Zakat yang disalurkan dapat bersifat konsumtif, yaitu untuk memenuhi keperluan sehari-harinya dan dapat pula bersifat produktif, yaitu untuk menambah modal usahanya. Zakat yang bersifat konsumtif dinyatakan antara lain dalam QS al-baqarah ayat 273.

Adapun penyaluran zakat secara produktif sebagaimana yang pernah terjadi di zaman Rasulullah SAW, yang dikemukakan dalam sebuah hadits riwayat Imam Muslim dari Salim bin Abdillah bin Umar dari ayahnya, bahwa Rasulullah SAW telah memberikan kepadanya zakat lalu menyuruhnya untuk dikembangkan atau disedekahkan lagi. Dalam kaitan dengan pemberian zakat yang bersifat produktif, terdapat pendapat yang menarik sebagaimana dikemukaan oleh Yusuf Qardhawi dalam Fiqh zakat bahwa pemerintah Islam diperbolehkan membangun pabrik-pabrik atau perusahaan-perusahaan dan uang zakat untuk kemudian kepemilikan dan keuntungannya bagi kepentingan fakir miskin, sehingga akan terpenuhi kebutuhan hidup mereka sepanjang masa. Pengganti pemerintah untuk saat ini dapat dsiperankan oleh BAZ atau LAZ yang kuat, amanah, dan

24Didin Hafidhuddin, “Potensi Zakat dalam Penanggulangan Kemiskinan di Indonesia”, Dialog

Jurnal Penelitian dan Kajian Keagamaan, Nomor 63, tahun XXX (Juli 2007), 41.

25

40

profesional. BAZ atau LAZ jika memberikan zakat yang bersifat produktif harus pula memberikan pembinaan/ pendampingan kepada para mustahiq agar kegiatan usahanya dapat berjalan dengan bail dan agar para mustahiq semakin meningkat kualitas keimanan dan keislamannya. Zakat juga dapat dipergunakan untuk menanggulangi masalah pendidikan, kesehatan, dan lain sebagainya.26

26Didin Hafidhuddin, “Potensi Zakat dalam Penanggulangan Kemiskinan di Indonesia”,

BAB III

DATA PENELITIAN

A. Profil BAZNAS Kota Mojokerto

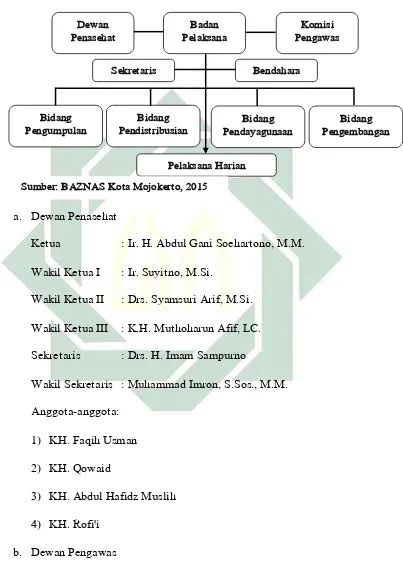

1. Sejarah Singkat

Sejak ditetapkanya Undang-undang Nomor 38 Tahun 1999 tentang

pengelolaan zakat, kemudian ditindak lanjuti dengan Keputusan Menteri

Agama RI Nomor 581 tentang Pelaksanaan Undang-Undang Nomor 38

Tahun 1999. Selanjutnya ditindaklanjuti dengan Keputusan Presiden

Nomor 8 Tahun 2001 tentang Badan Amil Zakat Nasional, Pemerintah

Kota Mojokerto menindaklanjuti dengan ditetapkannya Peraturan Daerah

Kota Mojokerto Nomor 1 Tahun 2003 tentang Zakat, Infaq, dan

Shadaqah.

Setelah ditetapkan Peraturan Daerah tersebut Pemerintah Kota

Mojokerto membentuk kepengurusan Badan Amil Zakat atas usulan

dantor Departemen Agama Kota Mojokerto. Namun dalam menjalankan

tugas-tugasnya Pengurusnya Badan Amil Zakat belum bisa maksimal, hal

ini bisa dilihat dari hasil pengumpulan zakat, infaq, dan shadaqah yang

rata-rata hanya mencapai Rp 75.000.000,- per tahun. Pengumpulan dana

tersebut hanya dari sektor infaq dan shadaqah dari beberapa UPZ/ SKPD

sedangkan dari sektor zakat masih belum ada.

Pada tahun 2009 Pemerintah Kota Mojokerto melakukan evaluasi

42

dengan menerbitkan Peraturan Walikota Mojokerto Nomor 54 Tahun

2009 tentang Pedoman Teknis Pemungutan Zakat Pendapatan, Infaq, dan

Shadaqah bago PNS, Karyawan BUMN/ BUMD, Anggota DPRD dan

Warga Masyarakat Kota Mojokerto. Selain itu Pemerintah Kota

Mojokerto juga mengeluarkan Keputusan Walikota Mojokerto Nomor

188.45/518/417.104/2009 tentang Perubahan Keputusan Walikota

Mojokerto Nomor 188.45/666/417.104/2007 tentang Pengurus Badan

Amil Zakat (BAZ) periode 2007-2010.

Dalam rangka meningkatkan efektivitasn kinerja Pengurus BAZ

Periode 2007-2010 yang terbentuk pelaksanakan beberapa program kerja

diantaranya adalah melaksanakan program sosialisasi, edukasi, dan

publikasi kepada masyarakat khususnya bagi PNS di lingkungan

Pemerintah Kota Mojokerto. Kegiatan tersebut ternyata sangat efektif,

hal ini bisa dibuktikan dengan peningkatan hasil pengumpulan zakat,

infaq, dan shadaqah BAZ Kota Mojokerto pada tahun 2010 yaitu

mencapai 352.458.500,- dengan perincian Rp 222.424.625,- dari dana

zakat dan Rp 130.033.875,- dari dana infaq dan shadaqah atau mengalami

peningkatan sebesar 469% dari hasil pengumpulan tahun 2009.

Pada tahun 2010 Pemerintah Kota Mojokerto telah melakukan

perubahan atas Peraturan Daerah Kota Mojokerto Nomor 1 Tahun 2003

tentang zakat, infaq, dan shadaqah menjadi Peraturan Daerah Nomor 3

Tahun 2010 tentang Pengelolaan Zakat, Infaq, dan Shadaqah.1 Salah satu

43

indikator terjadinya perubahan Peraturan Daerah tersebut adalah

ketentuan besaran infaq pegawai negeri sipil structural maupun

fungsional sesuai dengan jabatan, eselon, dan golongannya, anggota <