JURNAL BISNIS DAN AKUNTANSI ISSN: 1410 - 9875 Vol. 18, No. 1, Juni 2016, Hlm. 11-24 http://www.tsm.ac.id/JBA

PENGARUH MANAJEMEN MODAL KERJA

TERHADAP PROFITABILITAS PADA USAHA KECIL

DAN MENENGAH DI INDONESIA

FARAH MARGARETHA dan CINDY OKTAVIANI

Fakultas Ekonomi dan Bisnis Universitas Trisakti [email protected]

Abstract: This study aims to determine the effect of the components of working capital

management, which consists of cash conversion cycle, days in account receivable period, days of inventory, and days in account payable period for profitability measured by return on asset, return on equity and gross operating profit. The sample used in this research includes 42 SMEs that ever listed on PEFINDO25 index 2009-2014. The results showed that there was a negative effect from cash conversion cycle on return on assets and a positive effect on return on equity. The components of working capital include days in accounts receivable period positively affect return on assets and return on equity, while days of inventory negatively affect return on assets and a positive effect on return on equity and gross operating profit, and days in accounts payable period positively affect gross operating profit. Meanwhile leverage have negative effect on gross operating profit. While size does have positive effect to the profitability. These results indicate that the company's managers and investors need to pay attention to the cash conversion cycle, days in accounts receivable period, days of inventory, accounts payable days in period leverage and size to increase profitability in SMEs. In addition, the government can also provide credit policy and creating a business environment conducive to SMEs.

Keywords: Cash conversion cycle, days of inventory, days in account payable period, days in account receivable period, profitability, SMEs

Abstrak: Penelitian ini bertujuan untuk mengetahui pengaruh komponen-komponen

Jurnal Bisnis Dan Akuntansi, Vol. 18, No. 1 Juni 2016

mengindikasikan bahwa manajer perusahaan dan investor perlu memperhatikan siklus konversi kas, days in account receivable period, days of inventory, days in account payable period, leverage dan size untuk meningkat profitabilitas pada UKM.

Kata kunci: Siklus konversi kas, days of inventory, days in account payable period, days in account receivable period, profitabilitas, , UKM

PENDAHULUAN

Laba merupakan salah satu faktor yang paling penting bagi perusahaan dalam mempertahankan perusahaannya yang bersaing dalam lingkungan yang kompetitif. Perusahaan memiliki tujuan yaitu memperoleh laba keuntungan. Laba juga menjadi indikator penting bagi perusahaan dalam mempertahankan perusahannya dari persaingan yang kompetitif (Shosha 2014). Faktor penting dalam menilai kinerja manajemen perusahaan serta untuk mendapat perhatian langsung dari pemegang saham terkait memaksimalkan kekayaan dan nilai perusahaan disebut dengan profitabilitas (Rahimi et al. 2015).

Menurut Gitman dan Zutter (2015) profitabilitas adalah kemampuan perusahaan dalam menghasilkan laba selama periode tertentu pada tingkat penjualan, aset, dan modal saham tertentu. Dari segi finansial, profitabilitas dapat mengacu pada kemungkinan perusahaan akan sukses secara finansial. Bagi para stakeholders yang terdiri dari kreditur, supplier, dan juga investor jika profitabilitas yang dimiliki perusahaan baik maka mereka akan dapat melihat sejauh mana perusahaan dapat menghasilkan laba dari penjualan dan investasi perusahaan (Hermuningsih 2012). Baik atau buruknya profitabilitas dapat dipengaruhi oleh manajemen modal kerja suatu perusahaan. Efisiensi manajemen modal kerja dapat meningkatkan posisi yang kompetitif dan profitabilitas yang dikelola secara strategis (Abuzayed 2012).

Rahimi et al. (2015) mengindikasikan faktor penting dalam manajemen modal kerja

yaitu siklus konversi kas (CCC). Kesenjangan waktu antara pembelian bahan dan penjualan (sales) dari barang jadi. Tingkat optimal persediaan (inventory) diharapkan memiliki pengaruh langsung terhadap profitabilitas, atau mengeluarkan sumber daya modal kerja yang diinvestasikan pada siklus bisnis atau akan menaikan tingkat persediaan (inventory). Kebijakan kredit dari supplier dan jangka waktu kredit diberikan kepada nasabah akan berdampak pada profitabilitas. Berdasarkan penelitian yang dilakukan Rahimi et al., (2015) modal kerja yang dikelola memiliki dampak pengaruh negatif signifikan terhadap profitabilitas yang diukur dengan menggunakan return on asset (ROA) pada 50 perusahaan yang tergabung di Organisasi Ekonomi Kowsar pada tahun 2006-2011.

ISSN: 1410 - 9875 Farah Margaretha/Cindy Oktaviani

13 Tsagem et al. (2015) meneliti pada

perusahaan usaha kecil menengah di Nigeria bahwa terdapat pengaruh signifikan manajemen modal kerja perusahaan dan tata kelola perusahaan terhadap profitabilitas dengan pengukuran profitabilitas yang digunakan pada penelitian tersebut yaitu gross operating profit (GOP). Penelitian lainnya yang dilakukan oleh Malik dan Mahum (2014) pada 38 perusahaan industri dari semen, kimia dan teknologi mesin yang terdaftar di Bursa Efek Karachi terdapat pengaruh manajemen modal kerja terhadap profitabilitas. Pengukuran profitabilitas pada penilitian ini menggunakan return on equity (ROE). Hasil dari penelitian yaitu terdapat pengaruh positif receivable collection period dan siklus konversi kas terhadap profitabilitas.

Sebagian besar penelitian manajemen modal kerja dilakukan pada perusahaan manufaktur, seperti yang diteliti oleh Ponsian et al. (2014) di Tanzania. Selain perusahaan manufaktur, di luar negeri penelitian manajemen modal kerja seperti yang dilakukan oleh Teruel dan Solano (2007) di Spanyol menggunakan UKM sebagai perusahaan yang diteliti. Perusahaan manufaktur di Indonesia cukup banyak sehingga banyak juga penelitian manajemen modal kerja yang menggunakan perusahaan manufaktur seperti yang dilakukan (Martha dan Indira 2013). Sementara untuk UKM, perusahaan ini masih tergolong sedikit sehingga penelitian mengenai manajemen modal kerja pada perusahaan ini juga sedikit. Penelitian ini menggunakan UKM sebagai perusahaan yang akan diteliti.

Efisiensi pengelolaan komponen modal kerja bagi UKM juga merupakan hal yang penting selain bagi perusahaan besar (Tauringana dan Godfred 2013). Kurangnya keahlian dalam pengelolaan sering kali terjadi pada UKM khususnya manajer karena membutuhkan keahlian yang kompeten guna memberikan keputusan jangka panjang dan jangka pendek perusahaan (Afrifa 2014). Selain itu UKM juga kurang memiliki kekuatan pasar

dan sumber daya dalam mengelola secara efektif orang yang berutang (Pais dan Paolo 2015). Kebanyakan dari perusahaan ini asetnya pada aset lancar (current asset) tidak pada aset tetap (fixed asset) untuk jangka panjang seperti bangunan atau kendaraaan dan juga hutang lancar merupakan salah satu sumber pembiayaan eksternal karena seringkali mengalami kesulitan dalam mendapatkan dana jangka panjang dari pasar modal (Teruel dan Solano 2007). Tujuan dari penelitian ini adalah untuk mendapatkan bukti empiris pengaruh siklus konversi kas, days in account receivable period, days of inventory dan days in account payable period terhadap profitabilitas.

Laba menjadi indikator penting bagi perusahaan dalam mempertahankan perusahaannya yang bersaing dalam lingkungan yang kompetitif (Shosa, 2014). Profitabilitas merupakan hubungan antara pendapatan dan biaya yang dihasilkan dengan menggunakan aset perusahaan baik saat ini maupun tetap dalam kegiatan produktif. Sebuah perusahaan dapat meningkatkan keuntungan dengan meningkatkan pendapatan atau mengurangi biaya (Gitman dan Zutter, 2015). Dalam penelitian ini profitabilitas diukur dengan Return on Asset (ROA) dari segi asset yang tersedia, Return on Equity (ROE) dari segi pengalokasian dana dari pemegang saham, dan Gross Operating Profit (GOP) dari segi pendapatan operasional perusahaan dan total aset yang dimiliki perusahaan (Sharaf dan Fayez 2015). Untuk menghasilkan profitabilitas yang tinggi maka diperlukan manajemen modal kerja yang baik dan benar agar perusahaan kegiatan operasional perusahaan dapat berjalan dengan baik dan memaksimalkan profitabilitas (Rahimi et al. 2015).

Jurnal Bisnis Dan Akuntansi, Vol. 18, No. 1 Juni 2016

operasional perusahaan. Siklus Konversi Kas (CCC) terdiri dari persediaan (Days of Inventory) merupakan periode yang dibutuhkan untuk mengubah persediaaan menjadi penjualan, piutang (Days in Account Receivable Period) merupakan periode yang dibutuhkan pengumpulan piutang dari pelanggan dan hutang (Days in Account Payable Period) merupakan periode yang dibutuhkan untuk membayar kewajiban kepada supplier.

Pengukuran manajemen modal kerja pada umumnya menggunakan siklus konversi kas (CCC) yaitu jangka waktu antara pengeluaran kas untuk sumber daya dan penerimaan kas dari penjualan produk. Menurut Shin and Soenen (1998) bahwa ada pengaruh siklus konversi kas (CCC) terhadap profitabilitas secara negatif. Pandangan secara tradisional dari pengaruh antara siklus konversi kas (CCC) dan profitabilitas perusahaan secara ceteris paribus, semakin panjang siklus konversi kas (CCC) akan merugikan profitabilitas perusahaan.

Rahimi et al. (2015) meneliti bahwa ada pengaruh negatif siklus konversi kas (CCC) terhadap profitabilitas. Namun penelitian yang dilakukan oleh Ponsian et al. (2014) menemukan bahwa terdapat pengaruh positif siklus konversi kas (CCC) terhadap profitabilitas. Berdasarkan uraian di atas maka dapat disusun hipotesis:

H1 Terdapat pengaruh Siklus Konversi Kas

(CCC) terhadap Profitabilitas

Piutang (account receivable) merupakan periode waktu lamanya pembayaran piutang dari pembeli. Menurut Deloof (2003) menyatakan bahwa perusahaan dengan pengelolaan modal kerja yang efektif dan efisien dapat dilihat dari siklus konversi kasnya yang semakin pendek. Manajer dapat meningkatkan profitabilitas dengan menurunkan jangka waktu piutang (account receivable) Perusahaan yang mampu mengumpulkan piutangnya (account receivable) dengan cepat maka akan

berdampak pada profitabilitas dan likuiditas yang optimal. Lazaridis dan Tryfonidis (2006), Rahimi et al. (2015) menyimpulkan bahwa piutang (account receivable) berpengaruh secara negatif pada profitabilitas perusahaan. Profitabilitas perusahaan bisa ditingkatkan dengan memperpendek periode piutang (account receivable). Namun penelitian yang dilakukan oleh Abuzayed (2012) menemukan bahwa terdapat pengaruh positif piutang (account receivable) terhadap profitabilitas Berdasarkan uraian diatas maka dapat disusun hipotesis:

H2 Terdapat pengaruh Days in Account

Receivable period terhadap

Profitabilitas

Persediaan (inventory) merupakan jangka waktu yang dibutuhkan untuk mengkonversi bahan baku menjadi barang jadi dan kemudian menjual barang jadi kepada konsumen (Deloof 2003). Persediaan (inventory) merupakan salah satu komponen penting dalam modal kerja. Jika perusahaan memiliki persediaan yang tidak cukup maka perusahaan tidak bisa beroperasi dan melakukan penjualan. Pengelolaan persediaan (inventory) yang baik adalah dengan mempercepat perputaran inventory.

Semakin pendek umur persediaan

inventory, maka perusahaan dapat

menggunakan dananya untuk investasi lain yang lebih menguntungkan sehingga dapat meningkatkan profitabilitas. Rahimi et al. (2015), Sen dan Oruc (2009) menyimpulkan terdapat pengaruh negatif persediaan (inventory) terhadap profitabilitas. Namun penelitian yang dilakukan oleh Raheman dan Nasr (2007), menemukan terdapat pengaruh positif antara inventory dan profitabilitas dengan strategi konservatif. Menurut Berdasarkan uraian diatas maka dapat disusun hipotesis. H3 Terdapat pengaruh Days of Inventory

ISSN: 1410 - 9875 Farah Margaretha/Cindy Oktaviani

15 Hutang dagang (account payable)

merupakan jangka waktu lamanya penundaan pembayaran dari hutang lancar. Jika perusahaan mengalami keterlambatan atas pembayaran tagihan maka akan menurunkan tingkat profitabilitas perusahaan Deloof (2003). Semakin lama jangka waktu yang dibutuhkan oleh perusahaan dalam melunasi hutang, maka akan menurunkan kepercayaan dari para kreditor yang akan mengakibatkan menurunkan profitabilitas. Penelitian yang dilakukan oleh Tauringana dan Godfred (2013), Rahimi et al. (2015) menemukan bahwa berpengaruh negatif hutang (account payable) dan profitabilitas. Jika perusahaan memiliki hutang yang relatif sedikit maka akan berpengaruh pada laba perusahaan. Namun penelitian yang dilakukan oleh Ponsian et al. (2014), Mathuva (2010) terdapat pengaruh positif utang (account payable) terhadap profitabilitas konsisten dengan strategi agresif. Berdasarkan uraian di atas maka dapat disusun hipotesis:

H4 Terdapat pengaruh Days in Account

Payable period terhadap Profitabiitas

METODA PENELITIAN

Dalam penelitian ini objek yang digunakan adalah usaha kecil dan menengah di Indonesia yang pernah terdaftar di indeks PEFINDO25, dimana data yang digunakan adalah data perusahaan dalam kurun waktu 6 tahun, yaitu dari 2009–2014. Perusahaan yang diambil untuk dijadikan sampel sebanyak 34 perusahaan yang terdiri dari 6 sektor perusahaan yang berbeda, yaitu terdiri dari sektor perdagangan jasa dan investasi berjumlah 10 perusahaan dengan prosentase sebesar 29.41%, sektor industri barang konsumen berjumlah 3 perusahaan dengan prosentase sebesar 8.82%, sektor industri bahan dasar kimia berjumlah 10 perusahaan dengan prosentase sebesar 29.41% , sektor pertanian berjumlah 3 perusahaan dengan prosentase 8.82% sebesar, sektor pertambangan berjumlah 5 perusahaan dengan prosentase 14.72%, dan sektor industri aneka ragam berjumlah 3 perusahaan dengan prosentase sebesar 8.82%. Berikut tabel daftar sampel perusahaan yang terdiri dari sektor yang berbeda.

Tabel 1 Daftar Sampel Perusahaan

Sektor perusahaan Jumlah Prosentase (%) Perdagangan, Jasa dan Investasi 10 29.41 %

Industri Barang Konsumen 3 8.82 % Industri Bahan Dasar dan Kimia 10 29.41 %

Pertanian 3 8.82 % Pertambangan 5 14.72 % Industri Aneka-ragam 3 8.82 %

Jumlah 34 100.00 %

Jurnal Bisnis Dan Akuntansi, Vol. 18, No. 1 Juni 2016

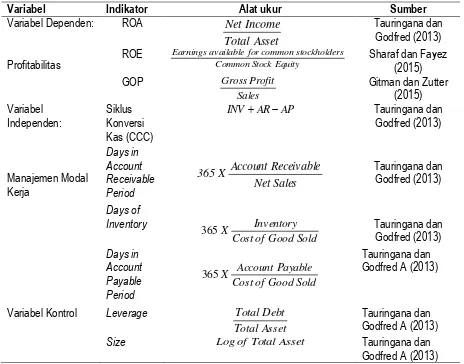

Tabel 2 Variabel dan Pengukuran

Variabel Indikator Alat ukur Sumber

Variabel Dependen:

Earnings Sharaf dan Fayez

(2015) GOP

Sales Profit

Gross Gitman dan Zutter

(2015)

365 Tauringana dan Godfred (2013)

Days of

Variabel Kontrol Leverage

Asset Total

Debt

Total Tauringana dan

Godfred A (2013)

Size Logof Total Asset Tauringana dan

Godfred A (2013)

Analisis dilakukan untuk melihat pengaruh antara efisiensi modal kerja terhadap profitabilitas. Analisis data dilakukan secara parsial untuk mengetahui apakah efisiensi modal kerja mempunyai pengaruh signifikan atau tidak terhadap profitabilitas. Dalam hal ini metode statistik yang digunakan adalah model regresi linier berganda. Dengan 12 model perhitungan yang akan digunakan sebagai berikut:

ISSN: 1410 - 9875 Farah Margaretha/Cindy Oktaviani

17 Model 2

a. ROE it= αo+ β1CCCit+ β2LEVit+ β3SIZEit+ εit

b. ROE it= αo+ β1ARTCit+ β2LEVit+ β3SIZEit+ εit

c. ROE it= αo+ β1INVit+ β2LEVit+ β3SIZEit+ εit

d. ROE it= αo+ β1APit+ β2LEVit+ β3SIZEit+ εit

Model 3

a. GOPit= αo+ β1CCCit+ β2LEVit+ β3SIZEit+ εit

b. GOPit= αo+ β1ARTCit+ β2LEVit+ β3SIZEit+ εit

c. GOPit= αo+ β1INVit+ β2LEVit+ β3SIZEit+ εit

d. GOP it= αo+ β1APit+ β2LEVit+ β3SIZEit+ εit

Keterangan:

ROA = Return on Asset of firm ROE = Return on Equity of firm GOP = Gross Operating Profit of firm CCC = Cash Conversion Cycle of firm

ARTC = Days of Account Receivable Period of firm

INV = Days on Inventory of firm AP = Days of Account Payable Period of firm

LEV = Leverage of firm SIZE = Size of firm of firm Β = Konstanta β1 β2 β 3β4 = Koefisien Regresi ε = error term of model

HASIL PENELITIAN

Berdasarkan hasil pengujian hipotesis yang menguji pengaruh siklus konversi kas, days in account receivable, days of inventory, dan days in account payable terhadap profitabilitas yang diukur dengan return on asset, return on equity, dan gross operating profit. Penjelasan sebagai berikut:

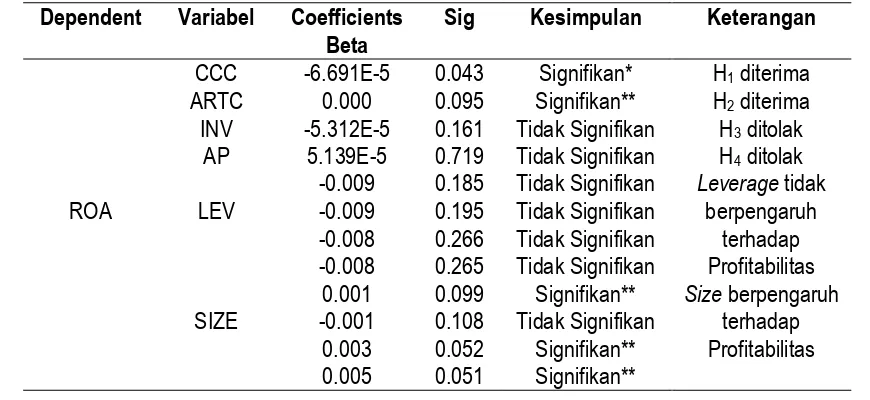

Tabel 3 Rekapitulasi Hasil Regresi

Dependent Variabel Coefficients Beta

Sig Kesimpulan Keterangan

ROA

CCC -6.691E-5 0.043 Signifikan* H1 diterima

ARTC 0.000 0.095 Signifikan** H2 diterima

INV -5.312E-5 0.161 Tidak Signifikan H3 ditolak

AP 5.139E-5 0.719 Tidak Signifikan H4 ditolak

LEV

-0.009 0.185 Tidak Signifikan Leverage tidak berpengaruh

terhadap Profitabilitas -0.009 0.195 Tidak Signifikan

-0.008 0.266 Tidak Signifikan -0.008 0.265 Tidak Signifikan

SIZE

0.001 0.099 Signifikan** Size berpengaruh terhadap Profitabilitas -0.001 0.108 Tidak Signifikan

Jurnal Bisnis Dan Akuntansi, Vol. 18, No. 1 Juni 2016

ROE

CCC 0.000 0.010 Signifikan* H: diterima ARTC 0.000 0.063 Signifikan** H2 diterima

INV 0.000 0.084 Signifikan** H3 diterima

AP 0.000 0.298 Tidak Signifikan H4 ditolak

LEV

0.001 0.964 Tidak Signifikan Leverage tidak berpengaruh

terhadap Profitabilitas 0.002 0.902 Tidak Signifikan

0.005 0.754 Tidak Signifikan 0.003 0.860 Tidak Signifikan

SIZE

0.025 0.211 Tidak Signifikan Size tidak berpengaruh

terhadap Profitabilitas 0.025 0.220 Tidak Signifikan

0.032 0.106 Tidak Signifikan 0.030 0.128 Tidak Signifikan

GOP

CCC 0.000 0107 Tidak Signifikan H1: ditolak

ARTC 0.000 0.155 Tidak Signifikan H2: ditolak

INV 0.000 0.045 Signifikan* H3: diterima

AP 0.001 0.001 Signifikan* H4: diterima

LEV

-0.025 0.170 Tidak Signifikan Leverage berpengaruh

terhadap Profitabilitas -0.022 0.175 Tidak Signifikan

-0.025 0.122 Tidak Signifikan -0.005 0.028 Signifikan*

SIZE

0.026 0.304 Tidak Signifikan Size tidak berpengaruh

terhadap Profitabilitas 0.020 0.291 Tidak Signifikan

0.015 0.393 Tidak Signifikan 0.005 0.785 Tidak Signifikan *sig 5% , **sig 10%

Berdasarkan tabel di atas, ditemukan bahwa tingkat alpha 5 % variabel siklus konversi kas (CCC) terdapat pengaruh negatif signifikan terhadap profitabilitas yang diukur dengan return on asset (ROA). Angka pengujian sebesar 0.043 < 0.05 dengan koefisien -6.691E-5 membuktikan bahwa terdapat pengaruh negatif signifikan siklus konversi kas terhadap profitablitas yang diukur dengan return on asset (ROA). Hasil penelitian ini sesuai dengan penelitian sebelumnya yang dilakukan oleh Rahimi et al., (2015) ; Shin and Soenen (1998) bahwa terdapat pengaruh negatif signifikan siklus konversi kas terhadap profitabilitas. Semakin pendek konversi kas maka return on asset (ROA) akan meningkat. Hal ini dikarenakan perusahaan sudah efektif dalam mengelola kas dari kegiatan operasionalnya seperti efektifnya dalam

pengumpulan piutang dari penjualan kredit serta membayar tepat waktu kepada supplier.

Selain itu terdapat pengaruh positif signifikan siklus konversi kas (CCC) terhadap profitabilitas yang diukur dengan return on equity (ROE). Angka pengujian sebesar 0.010 < 0.05 dengan koefisien 0.000 membuktikan bahwa terdapat pengaruh positif signifikan siklus konversi kas terhadap profitablitas yang diukur dengan return on equity (ROE). Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh Ponsian et al., (2014) bahwa terdapat pengaruh positif signifikan siklus konversi kas terhadap profitabilitas. Hal ini dikarenakan perusahaan sudah memiliki kas dan persediaan yang cukup besar sehingga perusahaan telah siap untuk dijual dan penjualan tersebut dapat diperoleh keuntungan.

ISSN: 1410 - 9875 Farah Margaretha/Cindy Oktaviani

19 kas (CCC) terhadap profitabilitas yang diukur

dengan gross operating profit (GOP). Angka pengujian sebesar 0.107 > 0.05 dengan koefisien 0.000 membuktikan bahwa tidak terdapat pengaruh siklus konversi kas terhadap profitablitas yang diukur dengan gross operating profit (GOP). Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh Samiloglu dan Demirgunes (2008) bahwa tidak terdapat pengaruh siklus konversi kas terhadap profitabilitas. Hal ini dikarenakan kas dan persediaan yang dimiliki perusahaan sudah tersedia dan perusahaan sudah mengantisipasi adanya permintaan pasar. Selain itu perusahaan juga menggunakan dana dari eksternal seperti pinjaman bank untuk mendanai kegiatan operasionalnya.

Berdasarkan tabel di atas, ditemukan bahwa tingkat 10% variabel days in account receivable period terdapat pengaruh positif signifikan terhadap profitabilitas yang diukur dengan return on asset (ROA) dan return on equity (ROE). Angka pengujian masing-masing sebesar 0.095 < 0.10 dan 0.063 > 0.10 dengan koefisien masing- masing 0.000 dan 0.000 membuktikan bahwa terdapat pengaruh positif signifikan days in account receivable period terhadap profitablitas yang diukur dengan return on asset (ROA) dan return on equity (ROE). Hasil penelitian ini tidak sesuai dengan hasil penelitian sebelumnya yang dilakukan oleh Rahimi et al., (2015), terdapat pengaruh negatif signifikan days in account receivable period terhadap profitabilitas. Hasil penelitian serupa yang dilakukan oleh Abuzayed (2012), terdapat pengaruh positif signifikan days in account receivable period terhadap profitabilitas. Semakin lama jangka waktu pengumpulan piutang pada pelanggan maka profitabilitas perusahaan akan meningkat. Hal ini dikarenakan perusahaan mengalami kenaikan dalam penjualan dan diikuti oleh kas yang diterima oleh perusahaan sehingga perusahaan menginvestasikan dananya ke dalam piutang (account receivable).

Jurnal Bisnis Dan Akuntansi, Vol. 18, No. 1 Juni 2016

barang jadi sehingga perusahaan lama dalam menjual produknya.

Hasil lainnya menunjukkan bahwa tingkat 5% tidak terdapat pengaruh antara days of inventory terhadap profitabilitas yang diukur dengan return on asset (ROA). Angka pengujian sebesar 0.161 < 0.05 dengan koefisien -5.312E-5 membuktikan bahwa tidak terdapat pengaruh days of inventory terhadap profitablitas yang diukur dengan return on asset (ROA). Hasil penelitian ini sesuai dengan Gill et al., (2010) tidak terdapat pengaruh days of inventory terhadap profitabilitas. Hal ini dikarenakan perusahaan telah menyediakan persediaan yang cukup terkait adanya permintaan pasar, walaupun permintaan pasar turun ataupun naik.

Berdasarkan tabel di atas, ditemukan bahwa tingkat alpha 5% variabel days in account payable terdapat pengaruh positif yang signifikan terhadap profitabilitas yang diukur dengan gross operating profit (GOP). Angka pengujian sebesar 0.001 < 0.05 dengan koefisien 0.001 membuktikan bahwa terdapat pengaruh positif signifikan days in account payable period terhadap profitablitas yang diukur dengan gross operating profit (GOP). Hasil ini sesuai dengan penelitian yang dilakukan oleh Ponsian et al., (2014), Mathuva (2010) bahwa terdapat pengaruh positif days in account payable terhadap profitabilitas yang mengindikasikan bahwa naiknya jangka waktu pembayaran hutang dalam 1 hari diikuti dengan naiknya profitabilitas. Hal ini dikarenakan perusahaan lebih memilih supplier yang mempunyai jangka waktu yang lebih panjang untuk pembayaran sehingga dana kas yang tersedia bisa diinvestasikan untuk kegiatan operasional yang lainnya guna menaikkan keuntungan dan meningkatkan penjualan.

Hasil lainnya menunjukkan bahwa tidak terdapat pengaruh days in account payable period terhadap profitabilitas yang diukur dengan return on asset (ROA) dan return on equity (ROE). Angka pengujian masing-masing sebesar 0.719 > 0.05 dan 0.298 > 0.05

dengan koefisien masing-masing 5.139-E5 dan 0.000 membuktikan bahwa tidak terdapat pengaruh days in account payable period terhadap profitablitas yang diukur dengan return on asset (ROA) dan return on equity (ROE). Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh Gill et al. (2010). Hal ini dikarenakan dana yang dimiliki perusahaan telah tersedia dan perusahaan telah menjalin hubungan baik dengan pemasok.

Leverage

Berdasarkan tabel di atas, ditemukan bahwa tigkat 5% variabel leverage terdapat pengaruh negatif yang signifikan terhadap profitabilitas yang diukur dengan gross operating profit (GOP). Angka pengujian sebesar 0.028 < 0.05 dengan koefisien -0.005 membuktikan bahwa terdapat pengaruh negatif signifikan terhadap profitablitas yang diukur dengan gross operating profit (GOP).Hasil ini sesuai dengan penelitian sebelumnya yang dilakukan oleh Vural (2012) yaitu terdapat pengaruh negatif yang signifikan leverage terhadap profitabilitas. Semakin kecil penggunaan utang perusahaan maka akan meningkatkan profitabilitas. Hal ini karena perusahaan lebih cenderung memilih menggunakan dana internal dalam kegiatan operasionalnya dan perusahaan menggunakan hutang yang relatif sedikit.

ISSN: 1410 - 9875 Farah Margaretha/Cindy Oktaviani

21 (2008) bahwa tidak terdapat pengaruh leverage

terhadap profitabilitas. Hal ini dikarenakan dana yang diperoleh perusahaan untuk kegiatan operasional perusahaan merupakan hasil dari penjualan produksi perusahaan bukan didanai oleh hutang.

Size

Berdasarkan tabel di atas, ditemukan bahwa tingkat 10% variabel size terdapat pengaruh signifikan positif antara size terhadap profitabilitas yang diukur dengan return on asset (ROA). Angka pengujian sebesar 0.099 < 0.10, 0.052 < 0.10 dan 0.051 < 0.10 dengan koefisien 0.001, 0.003, dan 0.005 membuktikan bahwa terdapat pengaruh positif signifikan size terhadap profitablitas yang diukur dengan return on asset (ROA).Hasil ini sesuai dengan penelitian sebelumnya yang dilakukan oleh Rahimi et al., (2015) bahwa terdapat pengaruh positif yang signifikan size terhadap profitabilitas. Semakin besar perusahaan aset yang dimiliki oleh perusahaan maka akan meningkatkan profitabilitas. Hal ini dikarenakan. aset yang dimiliki perusahaan cukup besar sehingga dapat mendanai kegiatan operasional perusahaan untuk meningkatkan volume penjualan serta keuntungan bagi perusahaan.

Hasil lainnya bahwa menunjukkan bahwa tidak terdapat pengaruh antara leverage terhadap profitabilitas yang diukur dengan return on equity (ROE) dan gross operating profit (GOP). Angka pengujian masing-masing sebesar 0.211 > 0.05, 0.220 > 0.05, 0.106 > 0.05, 0.128 > 0.05, 0.304 > 0.05, 0.291 > 0.05, 0.393 > 0.05, dan 0.785 > 0.05 dengan koefisien masing-masing 0.025, 0.025, 0.032, 0.030, 0.026, 0.020, 0.015, dan 0.005 membuktikan bahwa tidak terdapat pengaruh size terhadap profitablitas yang diukur dengan return on equity (ROE) dan gross operating profit (GOP). Hasil penelitian ini sesuai dengan yang dilakukan oleh Niresh dan Velnampy (2014) bahwa tidak terdapat pengaruh size terhadap profitabilitas. Hal ini dikarenakan ukuran perusahaaan yang besar belum tentu

akan mendapatkan profitabilitas yang lebih tinggi walaupun perusahaan besar memiliki total aset yang besar, dalam mengelola organisasi dan mengatasi masalah dalam struktur manajemen bagi perusahaan cukup sulit. Sedangkan ukuran perusahaan yang kecil belum tentu akan mendapatkan profitabilitas yang rendah karena perusahaan kecil biasanya memiliki total aset yang terbatas dan kurang kompetitif dibandingkan dengan perusahaan yang lebih besar. Oleh karena itu, besar atau kecilnya suatu perusahaan tidak dapat digunakan sebagai tolak ukur besar atau kecilnya profitabilitas yang dihasilkan perusahaan.

PENUTUP

Jurnal Bisnis Dan Akuntansi, Vol. 18, No. 1 Juni 2016

Dari hasil penelitian yang telah dilakukan, menunjukkan bahwa profitabilitas yang diukur dengan return on asset (ROA), return on equity (ROE), dan gross operating profit (GOP) dipengaruhi oleh variabel yaitu Siklus Konversi Kas (CCC), Days in Account Receivable period, Days of Inventory, Days in Account Payable, Leverage dan Size. Dari hasil penelitian ini didapat sebuah impilkasi manajerial sebagai berikut pertama, bagi perusahaan untuk meningkatkan profitabilitas perusahaan, manajer keuangan sebaiknya perlu memperhatikan faktor-faktor manajemen modal kerja terhadap profitabilitas yaitu siklus konversi kas, days in account receivable period, days of inventory, dan days in account payable. Manajer bisa memperpendek siklus konversi kas perusahaan yang akan diikuti dengan naiknya return on asset (ROA) perusahaan. Memperlambat pengumpulan piutang manajer perusahaan dapat menggunakan dana internal untuk membiayai kegiatan operasional perusahaan sehingga jangka waktu pengumpulan piutang yang lama akan

menaikkan return on asset (ROA) dan return on equity (ROE) perusahaan. Manajer juga dapat memperpanjang proses produksi barang jadi yang kemudian langsung dijual karena dengan jangka waktu yang panjang pada persediaan akan menaikkan profitabilitas return on equity (ROE) dan gross operating profit (GOP) perusahaan. Selain itu manajer dapat memilih supplier yang memiliki jangka waktu yang lama karena dengan jangka waktu pembayaran utang yang lama akan menaikkan gross operating profit (GOP) perusahaan. Manajer perusahaan juga perlu meminimalkan utang agar dapat meningkatkan gross operating profit (GOP) perusahaan dan meningkatkan total asset perusahaan agar dapat meningkatkan return on asset (ROA) perusahaan. Kedua, bagi investor sebelum menanamkan modalnya perlu memperhatikan variabel-variabel yang mempengaruhi profitabilitas perusahaan adalah siklus konversi kas, days in account receivable period, days of inventory, days in account payable, leverage dan total asset yang dimiliki oleh perusahaan.

REFERENSI:

Abuzayed, Bana. 2012. Working Capital Management and Firms’ Performance in Emerging Markets: The Case of Jordan. International Journal of Managerial Finance, 8(2), 155 – 179.

Aggarwal,Agrim dan Rahul Chaudhary. 2015. Effect of Working Capital Management on the Profitability of Indian Firms. IOSR Journal of Business and Management, 17(8), 35-43.

Afrifa, Godfred A. 2014.Working Capital Management Practices of UK SMEs: The Role of Education and Experience. International Journal of Academic Research in Accounting Finance and Management Sciences, 3(4), 185-196.

Bellouma, Meryem. 2011. The impact of Working Capital Management on Profitability: The Case of Small and Medium-Sized Export Companies in Tunisia. Journal Management International, 15(3), 71-88.

Boadi,Eric Kofi;Samuel Antwi dan V.Curtis Lartey. 2013. Determinants of Profitability of Insurance Firms In Ghana. International Journal of Business and Social Research (IJBSR), 3(3), 43-50.

Budita, Susana. 2014. Analisis Sumber dan Penggunaan Modal Kerja Usaha Kecil dan Menegah Pada Industri Kerajinan Rotan.Jom FISIP, 1(2), 1- 15.

Brigham, Eugene F dan J.F Houston. 2010. Essentials of Financial Management. 2nd Edition. Cengage Learning

Asia Ple Ltd

Deloof, M. 2003. Does Working Capital Management Affects Profitability of Belgian Firms?.Journal of Business Finance & Accounting. 30(3), 573-87.

ISSN: 1410 - 9875 Farah Margaretha/Cindy Oktaviani

23 Gill, Amarjit; Nahum Biger; dan Neil Mathur. 2010. The Relationship Between Working Capital Management And

Profitability: Evidence From The United States. Business and Economics Journal, 10, 1-9.

Gitman, Lawrence J. dan Chad J. Zutter. 2015. Principles of Managerial Finance. 14th. Pearson Education Limited

Hermuningsih, Sri. 2012. Pengaruh Profitabilitas, Size Terhadap Nilai Perusahaan Dengan Struktur Modal Sebagai Variabel Intervening. Jurnal Siasat Bisnis, 16(2), 232-242.

Karina, Fina dan Muhammad Khafid. 2015. Determinan Profitabilitas Pada Perusahaan Properti dan Real Estate Go Public di Indonesia. Accounting Analysis Journal, 4(3), 1-8.

Khan, Zeeshan; Syed Tehseen Jawaid; Imtiaz Arif dan Muhammad Nadeem Khan. 2012. Working Capital

Management and Firms’s Profitability in Pakistan: A Disaggregated Analysi. African Journal of Business Management, 6(9), 3253-3261.

Kristiyanti, Mariana. 2012. Peran Strategis Usaha Kecil Menegah (UKM) Dalam Pembangunan Nasional. Majalah Ilmiah Informatika, 3(1), 63-89.

Lazaridis I. dan Tryfonidis, D. 2006. Relationship Between Working Capital Management and Profitability of Listed Companies in the Athens Stock Exchange, Journal of Financial Management and Analysis, 19(1), 26 – 35.

Malik, Mohammad Shaukat dan Mahum Bukhari. 2014. The Impact of Working Capital Management on Corporate Perfomance: A Study of Firms in Cement, Chemical and Engineering Sectors of Pakistan. Pakistan Journal of Commerce and Social Sciences. 8(1), 134-148.

Margaretha, Farah. 2011. Manajemen Keuangan untuk Manajer Non Keuangan. Penerbit: Erlangga.

Marlinah, Aan. 2014. Pengaruh Kebijakan Modal Kerja dan Faktor Lainnya Terhadap Profitabilitas Perusahaan Manufaktur. Jurnal Bisnis dan Akuntansi 16(2), 103-114.

Martha, Iva Indarnika Cahaya dan Indira Januarti. 2013. Pengaruh Siklus Konversi Kas Terhadap Profitabilitas Perusahaan Manufaktur di Bursa Efek Indonesia Tahun 2008-2011. Diponegoro Journal of Accounting, 2(2), 1-11.

Mathuva, D. M. 2010. The Influence of Working Capital Management Components on Corporate Profitability: A Survey on Kenyan Listed Firms. Research Journal of Business Management, 4(1), 1-11.

Miswanto .2012. Kebijakan Dalam Penentu dan Pendanaan Modal Kerja Perusahaan.Jurnal Economia, 8(2), 181-195.

Niresh, J. Aloy & T. Velnampy. 2014. Firmsize and Profitability: A Study of Listed Manufacturing Firms in Sri Lanka. International Journal of Business and Management, 9(4), 57-64.

Pais, Maria Amelia dan Paulo Miguel Gama. 2015. Working Capital Management and SMEs profitability: Portuguese Evidence. International Journal of Managerial Finance, 11(3), 341-358.

Ponsian, Ntui, Kiemi.C., G.Tago dan H.Mkiibi. 2014.The Effect of Working Capital Management on Profitability. International Journal of Economics, Finance and Management Sciences, 2(6), 347-355.

Putra, A.A.W. Yulia dan I.B. Badjra. 2015. Penaruh Leverage, Pertumbuhan Penjualan dan Ukuran Perusahaan Terhadap Profitabilitas. E-Jurnal Manajemen Unud. 4(7), 2052-2067.

Rahayu, Eka Ayu dan Joni Susilowibowo. 2014. Pengaruh Perputaran Kas Perputaran Piutang dan Perputaran Persediaan Terhadap Profitablilitas Perusahaan Manufaktur. Jurnal Ilmu Manajemen, 2(4), 1444-1455. Raheman, A and N. Mohamed. 2007. Working Capital Management and Profitability Case of Pakistan Firms.

International Review of Business Research Paper, 3(1), 279-300.

Rahimi, Mohsen., Hossein.I., and Hamid. J. 2015. The Importance of Working Capital Management and its Component Profitability (Kowsar Econimic Organization).Aula Orientalis, 1, 354-356.

Sen, M and Oruc, E. 2009. Relationship Between Efficiency Level of Working Capital Management and Return on Total Assets is ISE. International Journal of Business and Management, 4(10), 109-114.

Sharaf, Raghad F dan Fayez. 2015. The Relationship between Working Capital Management and Profitability for Industrial Companies Listed in Amman Stock Exchange. Jordan Journal of Business Administration. 11(2), 509-523.

Jurnal Bisnis Dan Akuntansi, Vol. 18, No. 1 Juni 2016

Shosa, Bitila. 2014. Profitability of Small and Medium Enterprises in Albania. Journal of Educational and Social Research, 4(6), 546-550.

Samiloglu, F. dan K. Demirgunes, 2008. The Effect of Working Capital Management on Firm Profitability: Evidence from Turkey. Int. J. Appl. Econ. Finance. 2(1), 44-50.

Tauringana,V dan Godfred A.A. 2013. The Relative Importance of Working Capital Management and Its

Compoents to SME’s Profitability. Journal of Small Bussines and Enterprise Development, 20(3), 453-468.

Teruel, Pedro J.G dan P.M Solano. 2007. Effects of Working Capital Management on SME Profitability. International Journal of Managerial Finance. 3(2), 164–177.

Tsagem, Muhammad Musa; Norhani Aripin; dan Rokiah Ishak. 2015. Impact of Working Capital Management, Ownership Structure and Board Size on the Profitability of Small and Medium-Sized Entities in Nigeria. International Journal of Economics and Financial, 5. Special Issue, 77-83.

Vural, Gamze, Ahmet G.S. dan Emin H. 2012. Affects of Working Capital Management on Firm’s Performance: Evidence from Turkey.International Journal of Economics and Financial Issues. 2(4), 488-495.