2013 124 87 164 47

10 Multi Prima Sejahtera Tbk 2010 124 404 87 441

2011 134 413 96 451

2012 128 336 70 394

2013 122 235 101 256

11 Pan Brothers Tbk 2010 51 142 69 124

2011 52 113 50 115

2012 77 105 65 117

2013 79 98 76 101

12 Prima alloy steel Universal Tbk 2010 181 221 158 244

2011 126 194 180 140

2012 138 234 187 185

2013 96 227 179 144

13 Supreme Cable Manufacturing 2010 101 76 69 108

And Commerce Tbk 2011 92 45 53 84

2012 109 35 64 80

2013 109 38 66 81

14 Voksel Electric TBK 2010 228 120 208 140

2011 144 87 171 60

2012 143 82 184 41

2013 177 82 195 64

Lampiran II

Rata-rata siklus konversi kas

Lampiran III

Perhitungan Ukuran Perusahaan, Profitabilitas dan Likuiditas No Nama Perusahaan

Profitabilitas likuiditas

Ukuran Perusahaan

1 Polychem Indonesia Tbk 0,02 1,14 3.766.135.060.000

0,14 1,34 5.247.203.768.000

0,02 2,15 598.838.346.000

0,03 2,64 560.736.233.000

2 Astra internasional Tbk 0,19 1,26 1.128.570.000.000

0,14 1,36 153.521.000.000

0,15 1,4 182.274.000.000

0,13 1,24 213.994.000.000

3 Astra Otoparts Tbk 0,25 1,76 5.585.853.000.000

0,18 1,35 6.964.227.000.000

5 Goodyear Indonesia Tbk 0,07 0,86 127.685.085.000

0,02 0,85 130.802.310.000

0,03 0,93 642.954.768.386

0,04 0,98 722.941.339.245

0,02 0,96 654.396.356.935

10 Multi Prima Sejahtera Tbk 0,12 2,52 150.937.167.032

0,1 2,94 157.371.466.252

0,11 2,9 172.268.827.993

0,07 2,48 196.390.816.224

11 Pan Brothers Tbk 0,05 1,23 887.284.106.449

0,06 1,44 1.515.038.439.895

0,05 1,31 2.003.097.631.825

0,06 3,34 233.842.506.000

12 Prima alloy steel Universal Tbk 0,01 1,45 461.968.722.867

0,01 1,14 481.911.700.412

0,02 1,11 577.349.886.068

0,02 1,03 795.630.254.208

13 Supreme Cable Manufacturing 0,07 1,25 1.157.613.045.585

And Commerce Tbk 0,1 1,29 1.455.620.557.037

0,15 1,44 1.486.921.371.360

0,1 1,39 1.454.622.022.241

14 Voksel Electric TBK 0,02 1,24 1.126.480.755.029

0,1 1,29 1.573.039.162.237

0,11 1,33 1.698.078.355.471

DAFTAR PUSTAKA

Attari dan Raza.2012. The Optimal Relationship of Cash Conversion Cycle with Firm Size and Profitability. International Journal Of Academic Research in Nusiness and Social Sciences.Vol 2,No.4,189-203.

Bernardi dan Bakara.2012. Mengukur Cash Conversion Cycle Perusahaan Terbuka Operator Telekomuniasi Seluler di Indonesia dalam Keterkaitannya Dengan Kinerja Pengolahan Modal Kerja. Incom Tech. Jurnal Komonikasi dan Komputer .Vol 3,No.1,27-47.

Brigham, Eugene F dan Houston, Joel F. 2006. Dasar-Dasar Manajemen Keuangan. Penerjemah Ali Akbar Yulianto. Jakarta: Salemba Empat.

Deloof, M.2003. Does working capital management affect profitability of Belgian firms. Journal of Business and Finance Accounting.,30:573-587.

Ebben dan Johnson.2011. Cash Conversin Cycle Managent in Small Firm Relationships with Liquidity, Invested Capital and Firm Performance. Journal Of Small Business & Enterpreneurship. Vol.24, No.3, 381-447. Erlina.2008. Metode Penelitian bisnis untuk Akuntansi dan Manajemen.

Medan:USU Press.

Fahmi,Irham.2013. Pengantar Manajemen Keuangan Teori dan Soal Jawab. Bandung:Penerbit Alfabeta.

Ghozali,Imam.2006. Aplikasi Analisis Multivariate dengan Program SPSS. Bandung:Badan Penerbit Universitas Diponogoro

Gio,Prana.2013. Aplikasi Statistika dalam SPSS.Medan:USU Press

Jose, M.L., Lancaster, C. dan Stevens,J.L.,1996. Corporate retunsand cash conversion cycle.Journal of Economic and Finance, Vol. 20 No. 1,pp. 33-46

Lukman,Syamsudin.2007. Manajemen Keuangan Perusahaan.Jakarta:Rajawali Pers

Kusuma,Atina.2008. Aplikasi konsep cash conversion cycle pada analisa likuiditas industri manufaktur Indonesia 2003-2006. Skripsi Manajemen. Universitas Indonesia.

Kusumajaya,Dewa.2011. Pengaruh Stuktur Modal dan Pertumbuhan Perusahaan Terhadap Profitabilitas dan Nilai Perusahaan Pada Perusahaan Manufaktur di Bursa Efek Indonesia. Thesis. Universitas Udayana,

Martha dan Januarti.2013. Pengaruh Siklus Konversi Kas Terhadap Profitabilitas Perusahaan Manufaktur Di Bursa Efek Indonesia Tahun 2008-2011.Vol2,No.2,1-11.

Moss,J.D. dan Stime,B.,1993. Cash conversion cycle and firm size: astudy of retail firm. Managerial,Vol 19,pp.25-44

Munawir, S. 2010. Analisa Laporan Keuangan. Universitas Gajah Mada: Yogyakarta.

Prihadi,Toto.2012. Memahami Laporan Keuangan Sesuai IFRS dan PSAK. Jakarta:Penerbit PPM.

Riawati.2011. Pengaruh jumlah kas,Siklus Konversi Kas dan Growth sale terhadap likuiditaspada perusahaan Automotive dan allied products yang terdaftar di bursa efek indonesia periode 2007-20011

Roselin,Henny.2012. Analisis korelasi dan pengaruh profitabilitas serta ukuran perusahaan terhadap cash conversion cycle pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2007-2011.Skripsi Manajemen.Universitas Indonesia, Jakarta.

Santoso,Singgih.2012. Aplikasi SPSS pada Statistik Non Parametrik.Jakarta: Kompas Gramedia

Shin,H.,dan L.Soenen.(1998). Efficienciency of Working Capital And Corporate profitability,Financial Practice and Education,Vol 8,pp.37-45

Sumarni,Ai.2013. Pengaruh cash conversion cycle terhadap likuiditas pada perusahaan manufaktur subsektor industri barang komsumsi yang terdaftar di BEI periode 2010-2012. Skipsi akuntansi, UniversitasPendidikan Indonesia, Bandung.

Syamsuddin,lukman.2007. Manajemen keuangan perusahaan :konsep aplikasi dalam perencanaan,pengawasan dan pengambilan keputusan.Jakarta:PT Raja Grafindo Persada.halaman

Syarief dan Wilujeng.2009. Cash Conversion Cycle dan Hubungannya dengan Ukuran perusahaan ,Profitabilitas Dan Modal Kerja.Jurnal ekonomi bisnis . No1 ,61-69.

Takon dan Manyo.2013. Does Cash Conversion Cycle Have Impact on Return on Assets of Nigerian Firms?.Vol.4

Toro dan Hartomo.2014. Siklus konversi kas: Alternatif rasio Likuiditas yang lebih baik dalam memprediksi Profitabilitas.Jurnal bisnis & Manajemen.Vol 14,No1:31-46

Profitability: An Empirical Investigation in Turkey. International

Research Journal of Finance and Economics. 24:186–193

Vijayakumar.2011. Cash conversion cycle and corporate profitability-an empirical enquiry in indian automobile firms.No 1,84-92

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan dalam penelitian ini adalah jenis penelitian asosiatif. Dimana penelitian ini bermaksud untuk menjelaskan suatu pengaruh atau gejala yang terdapat variable yang akan mempengaruhi variable lainnya

3.2 Ruang lingkup penelitian

Pada penelitian mengenai siklus konversi kas ini akan dilakukan pada perusahaan manufaktur subsektor barang industri komsumsi di bursa efek Indonesia selama 2010-2013 seluruh perusahaan yang terdaftar pada kriteria tersebut akan diambil data untuk di jadikan sampel penelitian,hal ini dilakaukan agar menguji pengaruh yang terhadap siklus konversi kas.

3.3 Batasan Operasional

3.3.1 Variabel Dependen

Dalam penelitian ini, variabel dependennya adalah siklus konversi kas yang dinotasikan dengan SKK. Siklus konversi kas terdiri dari tiga siklus utama yaitu periode penerimaan piutang, periode konversi persediaan dan periode penangguhan utang.

1. Periode Peneriman Piutang.

diperlukan mulai dari penjualan produk secara kredit sampai dengan pembayaran diterima.Rasio ini diukur dengan menggunakan rumus:

DSO =

2. Periode konversi persediaan

Merupakan ukuran dari inventory Policy (atai dikenal dengan inventory turn over in days). Periode konversi persediaan mengiformasikan waktu

yang dibutuhakan perusahaan untuk melakukan proses produksi sampai menjual produk yang diukur dengan menggunakan rumus:

DSI =

3. Periode Penangguhan Utang

Merupakan ukuran dari payment policy. Periode penangguhan utang mengiformasikam waktu yang dibutukhana oleh perusahaan untuk melunasi hutang-hutang dan bebannya. Umumnya rasio ini diukur dengan menggunakan rumus:

DPO =

Dengan begitu siklus konversi kas dapat diproksikan dengan menggunakan rumus berdasarkan penelitian yang dilakuan oleh Uyar (2009):

SKK = DSO + DSI – DPO

Keterangan :

DSO = Periode penerimaan piutang DSI = Periode konversi persediaan DPO = Periode penangguhan utang

Untuk mendapatkan hasil siklus konversi kas yang lebih baik dan valid , maka dengan langkah untuk mengatasinya adalah melakukan transformasi data mentah menjadi data yang merupakan nilai logaritma dari data tersebut (Ln total aset).

3.3.2 Variabel Independen

Variabel independen merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahan atau timbulnya variabel dependen (Sugiyono, 2009). Variabel-variabel independen di penelitian ini, yaitu:

1. Ukuran Perusahaan

Ukuran perusahaan adalah suatu skala yang menentukan besar kecilnya perusahaan yang dapat dilihat dari nilai equity, nilai penjualan, jumlah karyawan dan nilai total aktiva yang merupakan variabel konteks yang mengukur tuntutan pelayanan atau produk organisasi. Ukuran perusahaan pada penelitian ini di hitung dengan menggunakan total asset.

2. Profitabilitas

perusahaan mampu memberikan laba bagi perusahaan. Sebaliknya ROA yang negatif menunjukkan bahwa dari total aktiva yang dipergunakan, maka perusahaan mendapatkan kerugian. Secara teori jika kemampuan perusahaan untuk menghasilkan laba meningkat, harga saham juga akan meningkat. Formula dari ROA adalah

Return On Asset =

3. Likuiditas

Tingkat likuiditas menunjukkan kemampuan perusahaan dalam membayar kewajiban jangka pendek perusahaan. Current Ratio (CR) ditentukan sebagai proksi tingkat likuiditas perusahaan dalam penelitian ini. Current ratio digunakan untuk menggambarkan kemampuan perusahaan dalam memenuhi hutang jangka pendek dengan menggunakan aset lancar perusahaan. Formula yang digunakan dalam menghitung current ratio adalah:

Current Ratio =

3.4 Populasi dan Sampel

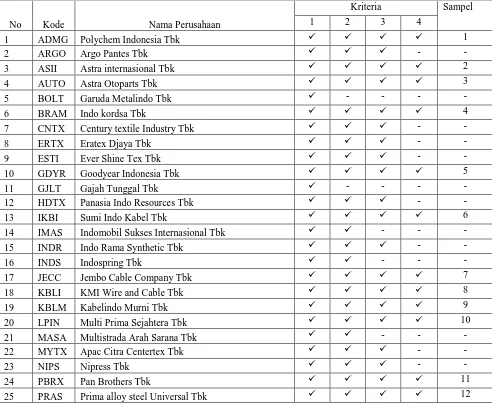

Populasi dalam penelitian ini adalah perusahaan manufaktur subsektor barang industri komsumsi yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2010-2013. Populasi dalam penelitian ini berjumlah 38 perusahaan.

Penentuan sampel pada penelitian ini menggunakan purpose sampling. Kriteria pengambilan sampel dalam penelitian ini adalah sebagai berikut :

2. Laporan tahunan perusahaan yang telah diaudit.

3. Perusahaan yang melaporkan secara periodik laporan keuangannya dan lengkap tahun 2010-2013.

4. Perusahaan tidak mengalami kerugian.

Dari kriteria yang dijelaskan diatas, maka perusahaan yang menjadi sampel pada penelitian ini 14 perusahaan

Sumber: Data Diolah.

3.5 Jenis data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari bursa efek Indonesia (BEI) perusahaan manufaktur subsektor barang komsumsi industri dari tahun 2010-2013, buku-buku, internet, jurnal dan literature ilmiah yang berkaitan dengan topik pembahasan penelitian.

3.6 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah dengan studi dokumentasi yaitu dengan cara mengumpulkan data sekunder dari laporan-laporan yang dipublikasikan oleh Bursa Efek Indonesia (BEI) dan data pendukung seperti literature, jurnal dan buku-buku referensi yang digunakan untuk melihat gambaran masalah yang diteliti.

26 PTSN Sat Nusa Persada Tbk - -

27 POLY Asia Pasific Fibers Tbk - -

28 RICY Ricky Putra Globalindo Tbk - - -

29 SCCO Supreme Cable Manufacturing And Commerce Tbk 13

30 SMSM Selamat Sempurna Tbk - - -

31 SRIL Sri Rejeki Isman Tbk - - - -

32 SSTM Sunson Textile Manufacturer Tbk - - - -

33 STAR Star Petrochem Tbk - - - -

34 TFCO Tifico Fiber Indonesia Tbk - -

35 TRIS Trisula Internasioanal Tbk - - - -

36 UNIT Nusantara Inti Corpora Tbk - - -

37 UNTX Unitex Tbk - -

3.7 Teknik Analisis Data

3.7.1 Analisis Deskriptif

Analisa deskrptif adalah metode analisis dimana data yang dikumpulkan dapat diinterprestasikan secara sederhana, jelas dan objektif sehingga diperoleh informasi dan gambaran yang sebenarnya mengenai topik yang dibahas. Gambaran tersebut dapat berupa jumlah rata-rata, standar deviasi , varians, nilai terendah maupun nilai tertinggi.

3.7.2 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal (Ghozali, 2006). Data yang baik adalah yang terdistribusi normal. Untuk mendeteksi normalitas dapat digunakan grafik normal P-P’ Plot. Data tersebut normal atau tidak dapat diuraikan lebih lanjut sebagai berikut:

1. Jika data menyebar diatas garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

Uji normalitas yang lain yang dapat digunakan adalah uji Kolmogorov-Smirnov. Level of significant yang digunakan adalah 0,05. Jika nilai p value lebih besar dari 0,05 maka data berdistribusi normal, begitu pula sebaliknya.

3.7.3 Pengujian Hipotesis

Untuk penelitian yang bersifat menganalisa korelasi antar variable, maka terlebih dahulu perlu dilakukan apakah data penelitian merupakan data parametrik dan memiliki distribusi normal. Pemeriksaan terhadap data tersebut diperlukan untuk menentukan jenis pengujian yang akan digunakan. Pemeriksaan data dilakukan dengan uji Kolmogorov-Smirnov (KS) yang terdapat pada software SPSS. Apabila data penelitian memenuhi dua syarat tersebut maka uji Korelasi digunakan dengan menggunakan Person correlation, namun jika tidak terpenuhi dapat menggunakan Spearman correlation.

3.7.3.1 Uji Korelasi Pearson

0 - 0,199 : Sangat lemah

Apabila data yang digunakan termasuk non-parametrik maka teknik analisa yang digunakan menggunakan uji statistik Spearman

correlation pada tingkat kepercayaan 95% (α = 5%), untuk menjelaskan

hubungan ukuran perusahaan, profitabilitas dan likuiditas terhadap siklus konversi kas pada perusahaan manufaktur subsektor barang industri komsumsi yang terdaftar di Bursa Efek Indonesia pada tahun 2010-2013.

)

= koefisien korelasi Spearman (baca rho)

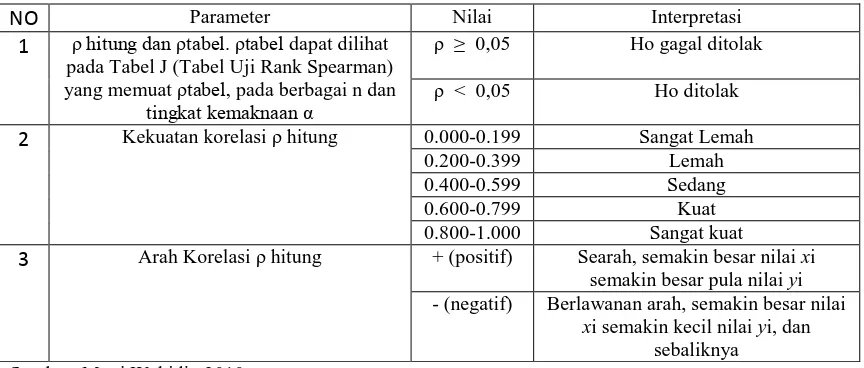

Dasar pengambilan keputusan dapat dilihat pada tabel berikut ini: Tabel 3.2

Dasar pengambilan keputusan pada uji Spearman

NO Parameter Nilai Interpretasi

1 ρhitung dan ρtabel. ρtabel dapat dilihat pada Tabel J (Tabel Uji Rank Spearman) yang memuat ρtabel, pada berbagai n dan

tingkat kemaknaan α

ρ ≥ 0,05 Ho gagal ditolak

ρ < 0,05 Ho ditolak 2 Kekuatan korelasi ρ hitung 0.000-0.199 Sangat Lemah

0.200-0.399 Lemah

0.400-0.599 Sedang

0.600-0.799 Kuat

0.800-1.000 Sangat kuat

3 Arah Korelasi ρ hitung + (positif) Searah, semakin besar nilai xi semakin besar pula nilai yi - (negatif) Berlawanan arah, semakin besar nilai

xi semakin kecil nilai yi, dan

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Data Penelitian

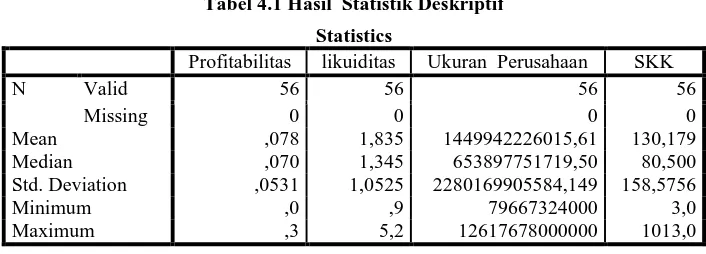

Objek penelitian ini adalah perusahaan manufaktur subsektor barang industri komsumsi yang terdaftar di Bursa Efek Indonesia pada tahun penelitian 2010-2013. Penentuan sampel dalam penelitian ini menggunakan purposive sampling, sehingga diperoleh sampel sebanyak 56 perusahaan. Pengolahan data dalam penelitian ini dilakukan dengan menginput dan menghitung data dengan Microsoft Ecel dan melakukan pengujian dengan menggunakan aplikasi spss verse 22.

4.2 Analisa Deskriptif

Tabel 4.1 Hasil Statistik Deskriptif

Statistics

Profitabilitas likuiditas Ukuran Perusahaan SKK

N Valid 56 56 56 56

Missing 0 0 0 0

Mean ,078 1,835 1449942226015,61 130,179 Median ,070 1,345 653897751719,50 80,500 Std. Deviation ,0531 1,0525 2280169905584,149 158,5756

Minimum ,0 ,9 79667324000 3,0

Maximum ,3 5,2 12617678000000 1013,0

Dari hasil pengujian diatas diketahui bahwa:

a. Variable profitabilitas memiliki nilai minimum 0,0, nilai maksimum 0,3, mean 0.078 dan standart deviasi 0,053.

b. Variable likuiditas memiliki nilai minimum 0,9, nilai maksimum 5,2, mean 1,835 dan standart deviasi 1,052.

c. Variable ukuran perusahaan memiliki nilai minimum 79667324000, nilai maksimum 12617678000000, mean 1449942226015,61 dan standart deviasi 2280169905584,149.

d. Variable siklus konversi kas memiliki nilai minimum 3,0, nilai maksimum 1013,0, mean 130,179 dan standart deviasi 158,5756.

4.3 Uji Normalitas

metode statistika non parametrik. Statistika non-parametrik digunakan jika data dalam riset berskala nomimal dan ordinal, kemudian penyebaran data tidak mengikuti distribusi normal. Hasil pengujian normalitas dengan menggunakan pendekatan Kolmogorov-Smirnov test adalah sebagai berikut:

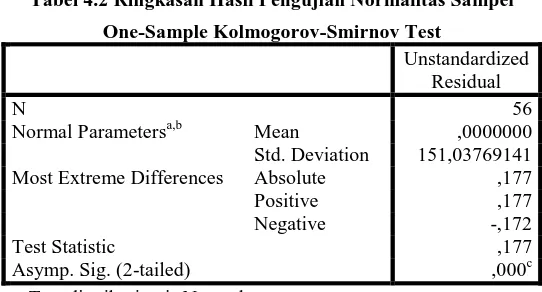

Tabel 4.2 Ringkasan Hasil Pengujian Normalitas Sampel

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 56

Normal Parametersa,b Mean ,0000000 Std. Deviation 151,03769141 Most Extreme Differences Absolute ,177

Positive ,177 0,000<0,005 yang berarti distribusi data dalam sampel tersebut tidak normal sehingga pengujian selanjutnnya menggunakan metode statistika non-parametrik.

4.4 Pembahasan hipotesis pertama

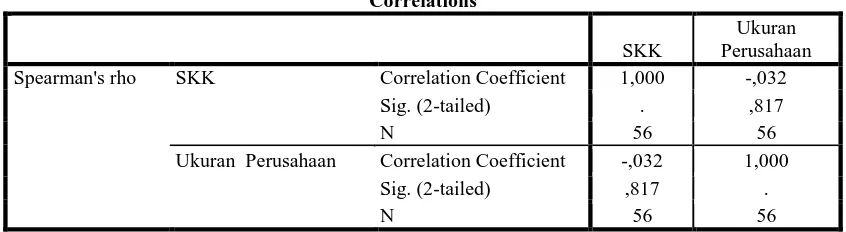

Tabel 4.3 Spearman Correlations SKK dengan Ukuran perusahaan

Correlations

SKK

Ukuran Perusahaan Spearman's rho SKK Correlation Coefficient 1,000 -,032

Sig. (2-tailed) . ,817

N 56 56

Ukuran Perusahaan Correlation Coefficient -,032 1,000

Sig. (2-tailed) ,817 .

N 56 56

Berdasarkan penelitian, tidak terdapat hubungan bermakna (p>0,05) antara ukuran perusahaan dengan siklus konversi kas, dikarenakan nilai p menunjukan 0,817. Semakin besar ukuran perusahaan maka periode siklus konversi kas yang juga semakin singkat.

Namun berbeda dengan Henny (2012) yaitu terdapat hubungan antara ukuran perusahaan terhadap siklus konversi kas. Hal ini disebabkan Komponen siklus konversi kas (akun piutang dan Inventory) termasuk dalam komponen total aset, dimana peningkatan jumlah akun iutang dan persediaan akan meningkatkan total aset.

4.5 Pembahasan hipotesis kedua

Tabel 4.4 Spearman Correlations SKK dengan Profitabilitas

Correlations

SKK Profitabilitas Spearman's rho SKK Correlation Coefficient 1,000 -,015

Sig. (2-tailed) . ,911

N 56 56

Profitabilitas Correlation Coefficient -,015 1,000

Sig. (2-tailed) ,911 .

N 56 56

Berdasarkan penelitian, tidak terdapat hubungan bermakna (p>0,05) antara profitabilitas dengan siklus konversi kas, dikarenakan nilai p menunjukkan 0,911. Arah korelasi bernilai negatif berarti semakin lama profitabilitas semakin cepat siklus konversi kas berlangsung.

Hasil yang sama pada penelitian yang dilakukan oleh Deloof (2003) di Belgia pada perusahaan manufaktur untuk periode 1992-1996, Attari dan Raza (2012) di Jepang pada perusahaan manufaktur untuk periode 2006-2010 dan Henny (2012) di Indonesia pada perusahaan manufaktur periode 2007-2011 menyatakan bahwa terdapat korelasi negatif antara ROA dan panjang siklus konversi kas.

dengan komponen-komponen siklus konversi kas. Profitabilitas dapat mempengaruhi panjang siklus konversi kas melalui akun utang, persediaan dan piutang. Perusahaan dengan tingkat profitabilitas yang kecil akan membutuhkan waktu lebih lama untuk dapat membayar tagihan mereka, hal ini akan memperpanjang jumlah hari utang. Profitabilitas menurun karena tingkat penjualan yang rendah juda dapat mengakibatkan semangkin banyak persediaan yang tersimpan dan tingkat perputaran persediaan semangkin rendah, yang menyebabkan semagkin lamnya penjualan persediaan. Sedangkan korelasi negatif yang terjadi antara profitabilitas dan akun piutang dapat terjadi karena pelanggan ingin lebih banyak waktu untuk menilai kualitas dari produk yang mereka beli dari perusahaan-perusahaan dengan profitabilitas menurun, yang membuat jumlah hari penjualan piutang perusahaan dengan profitabilitas yang menurun akan semangkin panjang. Maka, profitabilitas yang menurun memperpanjang siklus konversi kas melalui lamanya hutang dan piutang yang semakin panjang (Henny,2012).

4.6 Pembahasan hipotesis ketiga

Tabel 4.5 Spearman Correlations SKK dengan Likuiditas Correlations

SKK Likuiditas Spearman's rho SKK Correlation Coefficient 1,000 ,493**

Sig. (2-tailed) . ,000

N 56 56

likuiditas Correlation Coefficient ,493** 1,000 Sig. (2-tailed) ,000 .

N 56 56

**. Correlation is significant at the 0.01 level (2-tailed).

sedang (r=0,493). Arah Korelasi bernilai positif berarti semakin lama likuiditas semakin lama pula siklus konversi kas berlangsung. Tanda (**) menandakan bahwa koefiseien korelasi tersebut signifikan pada taraf kepercayaan 99%.

Hal ini sesuai dengan penelitian yang dilakukan oleh Richard Laughin (1980), Moss-stine (1993) dan Atina (2008) yang menyatakan bahwa terdapat hubungan bermakna antara likuiditas terhadap siklus konversi kas. Menurut penelitian mereka, korelasi tersebut seharusnya positif karena likuiditas menunjukan besarnya investasi untuk periode yang lama pada cash dan non-cash, sehingga pada akhirnya membutuhkan perputaran siklus konversi kas yang lebih lama. Tingginya CR merupakan indikator akan posisi likuiditas yang baik, namun likuiditas yang meningkat (karena besarnya investasi pada modal kerja) dapat menjadi potensi masalah likuiditas di masa mendatang karena perusahaan membutuhkan waktu yang lebih lama dalam pengolahan kasnya(Atina,2008).

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Dari uraian dan penjelasan sebelumnya, maka dapat diambil beberapa kesimpulan yaitu:

1. Berdasarkan penelitian, tidak terdapat hubungan bermakna (p>0,05) antara ukuran perusahaan dengan siklus konversi kas, dikarenakan nilai p menunjukan 0,817. Semakin besar ukuran perusahaan maka periode siklus konversi kas yang juga semakin singkat

2. Berdasarkan penelitian, tidak terdapat hubungan bermakna (p>0,05) antara profitabilitas dengan siklus konversi kas, dikarenakan nilai p menunjukkan 0,911. Arah korelasi bernilai negatif berarti semakin lama profitabilitas semakin cepat siklus konversi kas berlangsung. Hal ini dapat disebabkan karena korelasi tersebut sensitif terhadap faktor industri(Wang,2001). 3. Berdasarkan penelitian, terdapat hubungan bermakna (p<0,05)

Korelasi bernilai positif berarti semakin lama likuiditas semakin lama pula siklus konversi kas berlangsung.

5.2 Batasan masalah

Batasan masalah dalam penelitian ini adalah

1. Jumlah sampel yang hanya sejumlah perusahaan pada perusahaan manufaktur subsektor Barang Industri Konsumsi selama periode empat tahun yaitu dari tahun 2010-2013. Jika semakin banyak sampel yang digunakan maka akan semakin mencerminkan keadaan populasinya. 2. Penelitian ini hanya terbatas pada penggunaan satu perusahaan saja yaitu

perusahaan barang industri konsumsi. Jika dapat menganalisis pengaruh ukuran perusahaan, profitabilitas dan likuiditas terhadap siklus konversi kas dengan menggunakan lebih dari dua perusahaan maka hasil penelitian akan semakin luas.

3. Ukuran perusahaan sampel yang tidak konsisten.

5.3 Saran

Berdasarkan hasil pengujian dan kesimpulan penelitian ini, maka dapat diberikan saran-saran sebagai berikut

2. Untuk mengurangi periode konversi akun piutang, perusahaan dapat menawarkan insentif bagi pembayaran yang dilakukan lebih cepat, salah satunya dalam bentuk diskon untuk pembayaran yang lebih cepat.

3. Perusahaan hendaknya tidak hanya berasumsi bahwa siklus konversi kas hanya memandang faktor-faktor lain yang juga berpengaruh terhadap siklus konversi kas seperti pertumbuhan penjualan, dewan komisaris, komite audit, kepemilikan keluarga dll.

4. Bagi peneliti selanjutnya dapat menggunakan rasio selain current ratio pada pengukuran likuiditas dan dapat menggunakan selain rasio total aset pada ukuran perusahaan dan dapat menggunakan selain rasio ROA pada profitabilitas.

BAB II

TINJAUAN PUSTAKA

2.1 Siklus Konversi Kas

Konsep siklus konversi kas diperkenalkan oleh Lawrence J. Gitman pada tahun 1974. Siklus konversi kas merupakan pengukuran dinamis terhadap manajemen likuiditas berjalan atau on going liquidity management (Jose et al., 1996) Jose et al. (1996) mengemukakan bahwa siklus konversi kas mengukur waktu antara pengeluaran kas untuk sumber daya dan penerimaan kas dari penjualan produk. Menurut Shin dan Soenen (1998), siklus konversi kas adalah pengukuran jumlah hari antara dana yang didedikasikan terhadap persediaan (inventory) dan piutang dagang (receivables) dikurangi jumlah hari pembayaran yang ditangguhkan kepada pemasok (supplier).

Siklus konversi kas, menyangkut bagaimana suatu perusahaan mengusahakan agar pengeluaran kas terpegunakan sesuai dengan waktunya agar pengeluaran kas terpakai sesuai dengan waktunya. Jika waktu yang digunakan lebih singkat maka semangkin efisien dan begitu pula sebaliknya.

Menurut Lukas Setia Atmaja “siklus konversi kas adalah waktu rata – rata antara penjualan kas untuk sumber daya produktif dengan penerimaan dari penjualan produk.

produk atau membeli bahan mentah atau barang setengah jadi atau bahan jadi untuk selanjutnya diproses dan di jual kembali dengan harga yang jauh lebih menguntungkan dengan demikian keuntungan tersebut dapat digunakan untuk menambah kas pada perusahaan.

Menurut Syarief dan Wilujeng (2009) mendefinisikan siklus konversi kas (SKK) sebagai waktu dalam satuan hari yang diperlukan untuk kas dari hasil operasi perusahaan yang berasal dari penagihan piutang ditambah penjualan persediaan dikurangi dengan pembayaran hutang.

Formula untuk menghitung SKK menggunakan persamaan sebagai berikut: SKK = DSO + DSI – DPO

Keterangan :

SKK = Siklus konversi kas

DSO = Periode penerimaan piutang DSI = Periode konversi persediaan DPO = Periode penangguhan utang

Masing-masing komponen dari siklus konversi kas adalah sebagai berikut:

1. Periode penerimaan piutang adalah periode waktu lamanya pembayaran piutang dari pembeli. Semakin rendah periode pengumpulan piutang, maka profitabilitas perusahaan semakin tinggi.

Nilai DSO terbentuk dari pos-pos piutang usaha (Account Receivable) dan pendapatan usaha (Sales) . Account Receivable biasa

perusahaan dari pelanggan atas barang yang telah dijual atau jasa yang disediakan dimana nilai tunai uang belum diterima. Formula untuk menghitung periode pengumpulan piutang adalah sebagai berikut :

DSO =

2. Periode konversi persediaan adalah periode waktu yang dibutuhkan untuk mengkonversi bahan baku menjadi barang jadi dan kemudian menjual barang tersebut. Semakin rendah periode konversi persediaan semakin tinggi profitabilitas perusahaan. Formula untuk menghitung periode konversi persediaan adalah sebagai berikut:

DSI =

3. Periode penangguhan utang adalah periode waktu lamanya penundaan pembayaran utang lancar. Jika periode penangguhan utang meningkat maka periode konversi kas akan mengecil, oleh karena periode konversi kas menurun maka Profitabilitas meningkat. Di sisi lain, keterlambatan pembayaran tagihan dapat menjadi sangat mahal apabila perusahaan mendapatkan tawaran diskon untuk awal pembayaran. Formula untuk menghitung periode pembayaran hutang adalah sebagai berikut:

DPO =

Khusus untuk perusahaan operator telekomunikasi selular dimana tidak terdapat COGS dan persediaan maka formula berubah menjadi :

Pada operator telekomunikasi non selular tidak terdapat pos persediaan sehingga formula untuk operator telekomunikasi dari lini bisnis non selular menjadi:

Siklus Konversi Kas = DSO

Perusahaaan akan lebih baik jika memiliki nilai siklus konversi kas yang negatif, karena nilai yang positif menggambarkan bahwa perusahaan harus melakukan pendanaan lebih banyak dengan menggunakan hutang pada saat menunggu pembayaran (Uyar, 2009). Nilai SKK yang negatif mengambarkan bahwa semangkin singkat waktu yang dibutuhkan perusahaan menerima pembayaran atas barang dan jasa yang diberikan sebelum melunasi kewajiban kepada kreditur (Hutchison et al., 2007). Sebaliknya periode SKK yang terlalu lama disebabkan karena penggunaan sumber daya tidak efiseien sehingga akan menurunkan tingkat profitabilitas perusahaan. SKK dengan nilai positif mengambarkan bahwa perusahaan memiliki investasi yang cukup tinggi pada operating assets dan harus menggunakan kewajiban untuk pendanaannya.

manajer harus dapat mmengambil kebijakan yang nantinya dapat menjauhkan perusahaan dari kesulitan keuangan. Siklus konversi kas dapat dipercepat dengan cara (Uyar, 2009):

1. Mengurangi periode konversi persediaan

Hal ini dapat dilakukan dengan memproses dan menjual barang secara lebih cepat. Manajer perusahaan harus memastikan bahwa sistem persediaan telah berjalan dengan efektif dan efisien seperti pemesanan dan pengolahan material .

2. Mengurangi periode penerimaan piutang

Manajer harus memastikan bahwa perusahaan sudah menjalankan prosedur terhadap piutang secara efektif sehingga dapat mempercepat proses penagihan dan perusahaan tidak mengalami masalah likuiditas. 3. Memperpanjang periode penangguhan hutang.

Perusahaan dianjurkan untuk berusaha memperlambat pembayaran yang dilakukan. Kemampuan perusahaan untuk lebih dahulu melakukan penagihan kas dari piutang dari pada melakukan penguaran kas untuk pembayaran hutang merupakan salah satu strategi untuk meningkatkam pertumbuhan perusahaan.

2.2 Ukuran Perusahaan

Defenisi ukuran perusahaan menurut Rianto (1999:313) adalah “besar kecilnya perusahaan dilihat dari nilai equity , nilai penjualan atau total aktiva.”

Ukuran perusahaan merupakan pengukur yang menunjukkan besar kecilnya perusahaan. Ukuran perusahaan dapat diukur dengan menggunakan total aset, penjualan, dan ekuitas total utang dan ukuran perusahaan memiliki korelasi kuat dan positif (Odgen, 1987 dalam Magreta dan Nurmayanti, 2009).

dan semakin besar kapitalisasi pasar maka semakin besar pula perusahaan dikenal masyarakat (Hilmi dan Ali, 2008)

Definisi ukuran perusahaan menurut Riyanto (2008) adalah sebagi berikut: “Besar kecilnya perusahaan dilihat dari besarnya nilai equity, nilai

penjualan, atau nilai aktiva”

Sedangkan Torang (2012) memberikan definisi:

“Ukuran organisasi adalah suatu variabel konteks yang mengukur tuntutan

pelayanan atau produk organisasi”

Berdasarkan definisi tersebut maka dapat diketahui bahwa ukuran perusahaan adalah suatu skala yang menentukan besar kecilnya perusahaan yang dapat dilihat dari nilai equity, nilai penjualan, jumlah karyawan dan nilai total aktiva yang merupakan variabel konteks yang mengukur tuntutan pelayanan atau produk organisasi.

UU No. 20 Tahun 2008 mengklasifikasikan ukuran perusahaan ke dalam kategori yaitu usaha mikro, usaha kecil, usaha menengah, dan usaha besar. Pengklasifikasian ukuran perusahaan tersebutt didasarkan pada total aset yang dimiliki dan total penjualan tahunan perusahaan tersebut.

UU No. 20 Tahun 2008 tersebut mendefinisikan usaha mikro, usaha kecil, usaha menengah, dan usaha besar sebagai berikut:

2. Usaha kecil adalah usaha ekonomi produktif yang berdiri sendiri yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah atau usaha besar yang memenuhi kriteria usaha kecil sebagaimana dimaksud dalam undang-undang ini. Kriteria usaha menurut undang-undang ini digolongkan berdasarkan jumlah asset dan omzet yang dimiliki oleh sebuah usaha. Untuk kriteria usaha kecil asset yang harus dimiliki 50 juta sampai 500 juta dan omzet yang dicapai 300 juta sampai 2,5 miliar.

3. Usaha menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai atau menjadi bagian baik langsung maupun tidak langsung dengan usaha kecil atau usaha besar dengan jumlah kekayaan bersih atau hasil penjualan tahunan sebagaimana diatur dalam undang-undang ini. Kriteria usaha menurut undang-undang ini digolongkan berdasarkan jumlah asset dan omzet yang dimiliki oleh sebuah usaha. Untuk kriteria usa menengah asset yang harus dimiliki 500 juta sampai 10 miliar dan omzet yang dicapai 2,5 miliar sampai 50 miliar.

4. Usaha besar adalah usaha ekonomi produktif yang dilakukan oleh badan usaha dengan jumlah kekayaan bersih atau hasil penjualan tahunan lebih besar dari usaha menengah, yang meliputi usaha nasional milik negara atau swasta, usaha patungan dan usaha asing yang melakukan kegiatan ekonomi di Indonesia.

Untuk melakukan pengukuran terhadap ukuran perusahaan Yogiyanto (2007:282) mengemukakan bahwa:

“Ukuran aktiva digunakan untuk mengukur besarnya perusahaan, ukuran aktiva tersebut diukur sebagai logaritma dari total aktiva.”

Sedangkan definisi yang dikemukakan oleh Prasetyantoko (2008:257) adalah:

“Aset total dapat menggambarkan ukuran perusahaan, semakin besar aset

biasanya perusahaan tersebut makin besar.”

total aktiva. Logaritma digunakan untuk memperhalus aset tersebut yang sangat besar dibanding variabel keuangan lainnya.

2.3 Profitabilitas

Menurut Sartono (2008:122), profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri. Sedangkan menurut Greuning (2005:29) mengatakan bahwa profitabilitas adalah suatu indikasi atas bagaimana margin laba suatu perusahaan berhubungan dengan penjualan, modal rata-rata dan ekuitas saham biasa rata-rata.

Rasio profitabilitas adalah keuntungan yang merupakan hasil dari kebijakan yang diambil manajemen. Rasio profitabilitas digunakan untuk mengukur seberapa besar keuntungan yang dapat diperoleh perusahaan. Semakin besar tingkat keuntungan menunjukkan semakin baik manajemen dalam mengelola perusahaan (Sutrisno, 2005).

Penilaian profitabilitas adalah proses untuk menentukan seberapa baik aktivitas-aktivitas bisnis dilaksanakan untuk mencapai tujuan strategis, mengeliminasi pemborosan-pemborosan dan menyajikan informasi tepat waktu untuk melaksanakan penyempurnaan secara berkesinambungan. Dengan demikian bagi investor jangka panjang akan sangat berkepentingandengan analisa profitabilitas ini (Simamora, 2000).

reaksi pasar dan akan menyebabkan turunnya penilaian kinerja suatu perusahaan. Perusahaan yang memiliki tingkat profitabilitas tinngi dapat dikatakan bahwa laporan keuangan tersebut mengandung berita baik dan perusahaan yang mengalami berita baik cenderung menyerahkan laporan keuangannya dengan tepat waktu (Hilmi dan Ali, 2008).

Profitabilitas mempunyai tujuan dan manfaat, tidak hanya bagi pihak pemilik usaha atau manajemen saja, tetapi juga bagi pihak luar perusahaan, terutama pihak-pihak yang memiliki hubungan atau kepentingan dengan perusahaan. Tujuan penggunaan rasio profitabilitas bagi perusahaan, maupun bagi pihak luar perusahaan menurut Kasmir (2012), yaitu:

1. Untuk mengukur atau menghitung laba yang diperoleh perusahaan dalam satu periode tertentu.

2. Untuk menilai posisi laba perusahaan tahun sebelumnya dengan tahun sekarang.

3. Untuk menilai perkembangan laba dari waktu ke waktu.

4. Untuk menilai besarnya laba bersih sesudah pajak dengan modal sendiri.

5. Untuk mengukur produktivitas seluruh dana perusahaan yang digunakan baik modal pinjaman maupun modal sendiri.

6. Untuk mengukur produktivitas dari seluruh dana perusahaan yang digunakan baik modal pinjaman maupun modal sendiri.

1. Mengetahui besarnya tingkat laba yang diperoleh perusahaan dalam satu periode.

2. Mengetahui posisi laba perusahaan tahun sebelumnya dengan tahun sekarang.

3. Mengetahui perkembangan laba dari waktu ke waktu.

4. Mengetahui besarnya laba bersih sesudah pajak dengan modal sendiri. 5. Mengetahui produktivitas dari seluruh dana perusahaan yang

digunakan baik modal pinjaman maupun modal sendiri.

Ada beberapa macam rasio yang sering dipakai oleh berbagai lembaga keuangan dalam menghitung tingkat profitabilitas perusahaan. Menurut Mamduh (2009) rasio-rasio ini adalah:

1. Profit Margin

Profit margin merupakan kemampuan perusahaan menghasilkan laba

bersih pada tingkat penjualan tertentu. Profit margin yang tinggi menandakan kemampuan perusahaan menghasilkan laba yang tinggi pada tingkat penjualan tertentu. Sementara Profit margin yang rendah menadakan penjualan yang terlalu rendah untuk tingkat biaya tertentu. Secara umum rasio yang rendah bisa menunjukan ketidakefisienan manajemen.

Profit Margin =

2. Net Profit Margin

Net profit margin adalah rasio antar laba setelah pajak dengan penjualan

kemampuan perusahaan menghasilkan laba bersih pada tingkat penjualan tertentu. Jadi semakin tinggi net profit margin, maka akan semakin baik kinerja operasional perusahaan.

Net profit margin =

3. Return On Asset (ROA)

Return on asset adalah rasio keuangan yang menunjukan kemampuan

perusahaan menghasilkan laba dan aktiva yang dipergunakan. Semakin tinggi rasio ini, maka akan semakin baik keadaan suatu perusahan, begitu pula sebaliknya.

Return On Asset =

4. Return On Equity (ROE)

Return on equity adalah rasio keuangan perusahaan yang digunakan untuk

mengukur kemampuan perusahaan memperoleh laba bersih yang tersedia bagi pemegang saham perusahan. Rasio ini dipengaruhi oleh besar kecilnya hutang perusahaan, apabila proporsi hutang makin besar maka rasio ini juga akan semakin besar.

Return On Equity =

2.4 Likuiditas

Menurut Husnan (2003) bahwa “Likuiditas adalah kemampuan perusahaan untuk memenuhi kewajiban finansialnya yang harus segera dipenuhi (jangka pendek)”.

Menurut Kasmir (2012) menyatakan bahwa Rasio Likuiditas sering juga disebut dengan nama rasio modal kerja merupakan rasio yang digunakan untuk mengukur seberapa likuidnya perusahaan. Caranya adalah dengan membandingkan komponen yang ada di neraca, yaitu total aktiva lancar dengan total passiva lancar (utang jangka pendek). Penilaian dapat dilakukan untuk beberapa periode sehingga terlihat perkembangan likuiditas perusahaan dari waktu ke waktu.

Likuiditas perusahaan ditentukan oleh dua dimensi pengamatan yaitu statis dan dinamis (Lancaster, et al.,1999; Hutchison, 2002; Moss dan Stine, 1993). Pandangan statis berdasarkan pada rasio keuangan tradisional yaitu current ratio dan quick ratio dengan data yang berasal dari neraca keuangan sementara pandangan dinamis lebih kepada ketersediaan likuiditas berdasarkan hasil operasi perusahaan.

1. Untuk mengukur kemampuan perusahaan membayar kewajiban jangka pendek.

2. Untuk mengukur kemampuan perusahaan membayar kewajiban jangka pendek tanpa memperhitungkan persediaan.

3. Untuk mengukur atau membandingkan antara jumlah sediaan yang ada dengan modal kerja perusahaan.

4. Untuk mengukur seberapa besar uang kas yang tersedia untuk membayar utang.

5. Untuk mengukur seberapa besar perputaran kas.

6. Sebagai alat perencanaan kedepan, terutama yang berkaitan dengan perencanaan kas dan utang.

7. Menjadi alat pemicu bagi pihak manajemen untuk memperbaiki kinerjanya.

8. Sebagai alat bagi pihak luar terutama yang berkepentingan terhadap perusahaan dalam menilai kemampuan perusahaan agar dapat meningkatkan saling percaya.

Dengan kata lain, rasio likuiditas berfungsi untuk menunjukkan atau mengukur kemampuan perusahaan dalam memenuhi kewajibannya yang sudah jatuh tempo, baik kewajiban kepada pihak luar perusahaan (likuiditas badan usaha) maupun di dalam perusahaan. Dengan demikian, dapat dikatakan bahwa kegunaan rasio ini adalah untuk mengetahui kemampuan perusahaan dalam membiayai dan memenuhi kewajiban (utang) pada saat ditagih.

Selanjutnya menurut Kasmir (2012) rasio likuiditas atau sering juga disebut rasio modal kerja merupakan rasio yang digunakan untuk mengukur seberapa likuidnya suatu perusahaan. Caranya adalah dengan membandingkan komponen yang ada di neraca, yaitu total aktiva lancar dengan total passiva lancar (utang jangka pendek). Penilaian dapat dilakukan untuk beberapa periode sehingga terlihat perkembangan likuiditas perusahaan dari waktu ke waktu.

Tujuannya dari rasio likuiditas adalah untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Dari rasio likuiditas ini dapat diketahui apakah perusahaan mampu memenuhi kewajibannya yang akan segera jatuh tempo. Menurut Kasmir (2012) tujuan dan manfaat yang dapat dipetik dari hasil rasio likuiditas adalah :

1. Untuk mengukur kemampuan perusahaan membayar kewajiban atau utang yang segera jatuh tempo pada saat ditagih. Artinya, kemampuan untuk membayar kewajiban yang sudah waktunya dibayar sesuai jadwal batas waktu yang telah ditetapkan (tanggal dan bulan tertentu).

kewajiban yang berumur dibawah satu tahun atau sama dengan satu tahun dibandingkan dengan total aktiva lancar.

3. Untuk mengukur kemampuan perusahaan membayar kewajiban jangka pendek dengan aktiva lancar tanpa memperhitungkan sediaan atau piutang. Dalam hal ini aktiva lancar dikurangi sediaan dan utang yang dianggap kualitasnya lebih rendah.

4. Untuk mengukur atau membandingkan antara jumlah sediaan yang ada dengan modal kerja perusahaan.

5. Untuk mengukur seberapa besar uang kas yang tersedia untuk membayar utang.

6. Sebagai alat perencanaan ke depan, terutama yang berkaitan dengan perencanaan kas dan hutang.

7. Untuk melihat kondisi dan posisi likuiditas perusahaan dari waktu ke waktu dengan membandingkannya untuk beberapa periode.

8. Untuk melihat kelemahan yang dimiliki perusahaan, dari masing masing komponen yang ada di aktiva lancar dan utang lancar.

9. Menjadi alat pemicu bagi pihak manajemen untuk memperbaiki kinerjanya, dengan melihat rasio likuiditas yang ada pada saat ini.

a. Rasio lancar (Current Ratio)

Rasio umum yang digunakan untuk menganalisa laporan keuangan adalah current ratio yang memberikan ukuran kasar tentang likuditas perusahaan,

sebagaimana yang dikemukakan Wals (2003).

Perhitungan rasio ini didasarkan pada perbandingan sederhana antara total aktiva lancar dan kewajiban lancar. Aktiva lancar merupakan jumlah likuid, misalnya kas, yang tersedia untuk bisnis. Sementara kewajiban lancar memberikan indikasi kebutuhan akan kas di masa depan.

Menurut Horne (2005) ”Rasio lancar adalah aktiva lancar dibagi kewajiban lancar. Ini menunjukkan kemampuan perusahaan untuk menutupi kewajiban lancar dengan aktiva lancar perusahaan”.

Sawir (2005) mengatakan: Current Ratio merupakan ukuran yang paling umum digunakan untuk mengetahui kesanggupan memenuhi kewajiban jangka pendek karena rasio ini menunjukkan seberapa jauh tuntutan dari kreditor jangka pendek dipenuhi oleh aktiva yang diperkirakan menjadi uang tunai dalam periode yang sama dengan jatuh tempo uang.

Rasio lancar =

b. Cash Ratio (Rasio kontan)

Cash Ratio yaitu kemampuan perusahaan untuk membayar hutang yang harus

segera dipenuhi dengan kas yang tersedia dalam perusahaan dan efek yang segera dapat diuangakan.

Cash Ratio =

c. Acid test Ratio (Rasio Cair atau Quick Ratio)

Menurut Sartono (2000) “quick ratio (acid test ratio) adalah rasio antara aktiva lancar dikurangi persediaan dibagi hutang lancar. Rasio ini mengukur solvabilitas jangka pendek tetapi tidak memperhitungkan persediaan karena persediaan merupakan aktiva lancar yang kurang liquid”. Sedangkan menurut Horne (2005) “acid test ratio memberikan ukuran yang mendalam tentang likuiditas daripada rasio lancar”.

Quick Ratio =

d. Working Capital to Total Assets

Working capital to total assets digunakan untuk menghitung berapa kelebihan

aktiva lancar di atas hutang lancar. Working capital to total assets adalah kemampuan untuk membayar hutang yang segera harus dipenuhi dengan aktiva lancar yang lebih likuid (quick assets).

Working capital to total assets =

2.5 Penelitian Terdahulu

Dalam penelitian yang dilakuan oleh Padachi, Kesseven (2006) dalam risetnya menyatakan bahwa terdapat hubungan yang signifikan antara profitabilitas dan working capital. Hasil lainnya adalah profitabilitas berkurang sejalan dengan bertambahnya waktu siklus konversi kas yang berarti bahwa perusahaan dapat menaikkan profitabilitasnya dengan memperpendek jangka waktu siklus konversi kas.

Penelitian oleh Uyar (2009) menyatakan adanya korelasi negatif yang signifikan antara lamanya siklus konversi kas dan ukuran perusahaan, dimana perusahaan yang lebih besar mempunyai waktu siklus konversi kas yang lebih pendek. Temuan lainnya yaitu adanya hubungan negatif yang signifikan antara lamanya siklus konversi kas dan profitabilitas perusahaan.

Dalam penelitian yang dilakuan oleh Ebben dan Johnson (2011) yang menjadi fokus penelitian ini adalah liquidity, invested capital dan firm performance pada perusahaan manufaktur dan perusahaan retail di U.S.

Penelitian dilakukan pada 3 periode pada perusahaan financial hasilnya menunjukan bahwa siklus konversi kas berpengaruh secara signifikan pada liqudity dan firm performance. Sedangkan siklus konversi kas tidak

mempengaruhi manajemen perusahaan.

Penelitian oleh Attari dan Raza (2012) dengan menfokuskan pada Firm size dan profitabilitas. Dari hasil penelitian yang dilakukan pada perusahaan yang

listed di Karachi Stock Exchange menunjukan hubungan negative antara siklus

dan memiliki hubungan yang positive antara siklus konversi kas dengan profitability dari perusahaan .

Penelitian oleh Margandan (2012) menggunakan variable independen Penelitian efektifitas dewan komisaris, komite audit, kepemilikan keluarga dan transaksi hubungan istimewa dengan menggunakan jenis data primer. Dari hasil penelitian efektifitas dewan komisaris, kepemilikan keluarga dan transaksi hubungan istimewa tidak memiliki hubungan yang signifikant dengan siklus konversi kas, sedangkan komite audit mempunyai hubungan yang signifikan dimana hasil pengawasan yang dilakukan oleh komite audit akan meningkatkan pengolahan modal kerja sehingga periode siklus konversi kas akan lebih pendek.

Penelitian yang dilakukan oleh Manyo (2014) dengan variable Return on assets. Penelitian yang dilakukan pada nigerian firm menghasilkan menunjukkan

bahwa konversi kas siklus memiliki dampak negatif yang signifikan terhadap return on asset, menyiratkan bahwa penurunan siklus konversi kas menyebabkan peningkatan profitabilitas perusahaan Nigeria.

perusahaan lebih dominan dibandingkan engaruh current ratiopada perusahaan antar ukuran perusahaan yang berbeda.

Tabel 2.1

Review Penelitian Terdahulu

No Nama Peneliti Variable Penelitian Hasil penelitian 1 Padachi, bahwa terdapat hubungan yang signifikan antara profitabilitas dan

working capital. Hasil lainnya adalah

profitabilitas berkurang sejalan dengan bertambahnya waktu siklus konversi kas yang berarti bahwa perusahaan dapat menaikkan profitabilitasnya dengan memperpendek jangka waktu siklus konversi kas.

2 Uyar (2009) Variable Dependen: Siklus Konversi Kas Variable Independen: Ukuran perusahaan

Adanya korelasi negatif yang signifikan antara lamanya siklus konversi kas dan ukuran perusahaan, dimana perusahaan yang lebih besar mempunyai waktu siklus konversi kas yang lebih pendek. Temuan lainnya yaitu adanya hubungan negatif yang signifikan antara lamanya siklus konversi kas dan profitabilitas perusahaan. pada perusahaan financial hasilnya menunjukan bahwa siklus konversi kas berpengaruh secara signifikan pada

liqudity dan firm performance

hitung dengan menggunakan total Assets dan memiliki hubungan yang positive antara siklus konversi kas dengan profitability dari perusahaan . memiliki hubungan yang signifikant dengan siklus konversi kas,sedangkan komite audit mempunyai hubungan yang signifikan dimana hasil pengawasan yang dilakukan oleh komite audit akan meningkatkan pengolahan modal kerja sehingga periode siklus konversi kas akan lebih bahwa siklus konversi kas memiliki dampak negatif yang signifikan terhadap return on asset, menyiratkan bahwa penurunan siklus konversi kas menyebabkan peningkatan profitabilitas perusahaan untuk ukuran

perusahaan yang berbeda

Siklus konversi kas berpengaruh negatif pada profitabilitas perusahaan. Semakin lama siklus konversi kas maka profitabilitas perusahaan akan semakin

menurun, dan sebaliknya semakin pendek siklus konversi kas, semakin mampu perusahaan dalam aspek likuditasnya sehingga semakin meningkat rofitabilitasnya. Pengaruh siklus konversi kas pada profitabilitas perusahaan lebih dominan dibandingkan engaruh current ratiopada profitabilitas perusahaan Tidak terdapat perbedaan pengaruh siklus konversi kas pada profitabilitas perusahaan untuk industri yang berbeda. Struktur industri yang berbeda pada sampel yang diamati menunjukkan tidak ada pengaruh siklus konversikas yang lebih besar atau lebih kecil pada Tidak terdapat perbedaan pengaruh siklus konversi kas pada profitabilitas perusahaan antar ukuran perusahaan yang berbeda.

2.6 Kerangka Konseptual

Penelitian ini bertujuan untuk menganalisis faktor-faktor yang mempengaruhi ketepatan siklus konversi kas. Ada tiga faktor yang mempengar siklus konversi kas yaitu ukuran perusahaan, profitabilitas dan likuiditas. Rerangka pemikiran teoritis dapat digambarkan sebagai berikut:

Gambar 2.1

Kerangka Pemikiran Penelitian

2.6.1 Ukuran Perusahaan dengan Siklus Konversi kas

Moss-Stine (1993) dan Shin dan Soenen (1993) mengatakan bahwa ukuran perusahaan atau skala perusahaan adalah ukuran yang ditentukan dari jumlah total aset yang dimiliki perusahaan, penjulan perusahaan dan tingkat kapitalisasi pasar perusahaan. Ketiga variable tersebut sering digunakan untuk mewakili ukuran perusahaan. Semakin besar aset, semangkin banyak modal yang ditanamkan. Semakin banyak penjualan yang dilakukan perusahaan, semangkin banyak perputaran uang perusahaan. Dan semangkin besar kapitalisasi suatu perusahaan semangkin dikenal oleh masyarakat.

Moss-Stine (1993) mengemukakan bahwa perusahaan non-manufaktur memiliki kolerasi negatif antara ukuran perusahaan dan panjang siklus konversi kas, alasannya adalah perusahaan non-manufaktur umumnya SIKLUS KONVERSI

KAS (Y) LIKUIDITAS (X3)

PROFITABILITAS (X2)

menjual inventory lebih cepat dan lebih sering menjual produknya dalam bentuk kas.

Total aset dapat mempengaruhi panjangnya siklus konversi kas karena komponen total asset yaitu piutang dan persediaan merupakan komponen dari pembentukan siklus konversi kas, maka semangkin besar piutang, dan persediaan akan mempengaruhi DSO,DSI dan DPO.

2.6.2 Profitabilitas dengan Siklus Konversi Kas

Menurut Deelof (2003) profitabilitas perusahaan dapat menurun dengan siklus konversi kas. Jika biaya diinvestasikan pada modal kerja meningkat lebih cepat dari pada keuntungan dari menyimpan lebih banyak persediaan atau menawakan kredit bagi custumer. Kolerasi negatif diantara siklus konversi kas dan profitabilitas merupakan konsekuensi dari profitabilitas mempengaruhi siklus konversi kas. Profitabilitas dapat mempengaruhi panjang siklus konversi kas melalui komponenya yaitu akun utang, persediaan dan piutang. Perusahaan dengan tingkat profitabilitas yang kecil akan membutuhkan waktu yang lebih lama untuk membayar tagihan mereka. Hal ini akan memperpanjang jumlah hari utang. Profitabilitas yang menurun karena tingkat penjualan yang rendah juga dapat menyebabkan semangkin banyak inventory yang tersimpan dan tingkat perputaran persediaan menjadi rendah, yang mengakibatkan hari penjualan persediaan semangkin meningkat.

menilai kualitas dari produk yang mereka beli dari perusahaan-perusahaan dengan profitabilitas menurun, yang menyebabkan jumlah hari penjualan piutang perusahaan denagn profitabilitas yang menurun akan panjang. Maka profitabilitas yang menurun memperpanjang siklus konversi kas melalui hari utang, inventory dan piutang semangkin panjang. (Roselin, 2012)

Deelof juga menyatakan bahwa perusahaan dengan profitabilitas yang meningkat lebih berani menawarkan penjualan kredit kepada pelanggan, hal ini menyebabkan piutang dagang meningkat dan jumlah hari penjualan dalam piutang semangkin kecil dan akhirnya memperpendek masa siklus konversi kas.

2.6.3 Likuiditas dengan Siklus Konversi Kas

Tingkat likuiditas merupakan tolak ukur kemajuan perusahaan kemampuan perusahaan dalam membayar kewajiban jangka pendeknya. Cooke (1989) dalam Marwata (2001) menjelaskan bahwa tingkat likuiditas dapat dikaitkan dengan kondisi keuangan perusahaan.

Wallace et al (1994) dalam Fitriani (2001) menyatakan bahwa likuiditas dapat juga dipandang sebagai ukuran kinerja manajemen dalam mengelola keuangan perusahaan. Kinerja yang tinggi juga berhubungan dengan risiko yang tinggi. Kinerja yang tinggi juga akan mendorong perusahaan untuk melakukan perputaran kas yang tinggi pula. Semangkin tinggi hutang perusahaaan maka akan mempernagruhi likuiditas.

Perusahaaan sebisa mungkin memperlama pembayaran hutang usaha agar menjaga kestabilan dari kasnya. Oleh karena itu, erat kaitannya dengan siklus konversi kas dimana dalam rumus dianyatakan periode pembayaran hutang DPO dikurangkan untuk melihat berapa lama siklus konversi kas. Semangkin meningkat DPO maka semangkin kecil ukuran dari siklus konversi kas. Dari penjelasan diatas maka dapat disimpulkan likuiditas berpengaruh terhadap siklus konversi kas. Apabila terjadi perubahan tingkat likuiditas maka akan berpengaruh terhadap tingkat siklus konversi kas.

PENDAHULUAN

1.1 Latar Belakang Masalah

Siklus konversi kas (Cash Conversion Cycle) dapat digunakan untuk mengukur dari working capital management (WCM). Siklus konversi kas secara definitif adalah interval waktu antara pengeluaran kas untuk pembelian bahan baku sampai dengan waktu terkumpulnya kas dari hasil penjualan barang jadi (Deloof, 2003). Konsep siklus konversi kas diperkenalkan oleh Gitman pada tahun 1974, sebagai jawaban atas kekurangan penggunaan current ratio dan quick ratio dalam mengukur dan menganalisis manajemen modal kerja. Current

rasio dan quick rasio bersifat statis karenanya kurang mampu mengukur efisiensi

perusahaan dalam mengelola modal kerjanya (Shin dan Soenen, 1998).

Siklus konversi kas sangat berguna bagi perusahaan dalam memperhitungkan berapa lama kas perusahaan kembali sekaligus instrumen komperhensif pada modal kerja. Siklus konversi kas semangkin baik bila waktunya semakin pendek yang artinya semakin pendek periode waktu yang diperlukan dalam siklus produksinya baik itu terkait proses persediaan piutang dan hutang perusahaan dalam menghasilkan aliran kas masuk bagi perusahaan (Brigham dan Houston, (2006).

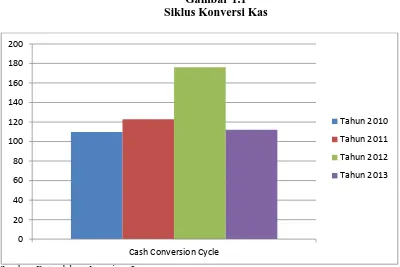

sehingga membuat perusahaan lebih likuid. Namun hal ini tidak terlihat pada siklus konversi kas pada perusahaan manufaktur subsektor barang industri komsumsi pada tahun 2010-2013 yang ditunjukan pada gambar 1.1.

Gambar 1.1 Siklus Konversi Kas

Sumber: Data olahan, Lampiran 2

Gambar diatas menunjukan adanya fluktuasi pada siklus konversi kas, terjadi peningkatan pada tahun 2010-2012 dan mengalami penurunan pada tahun 2013. Terlebih tahun 2012, rata-rata perusahaan manufaktur subsektor barang industri komsumsi mengalami siklus konversi kas yang cukup panjang hal ini mungkin dikarenakan beberapa faktor yang menghambat perputaran kas. Pada tahun 2013 mengalami penurunan kembali , hal ini menjadi menarik untuk diteliti lebih lanjut, apa saja faktor yang menyebabkan fluktuasi siklus konversi kas di Indonesia khususnya sektor barang industri komsumsi.

Panjang siklus konversi kas akan berbeda pada ukuran perusahaan yang berbeda. Perusahaan yang lebih besar terbukti memiliki siklus konversi

kas yang lebih pendek (Moss, 1993). Moss menyimpulkan, perusahaan yang lebih besar memiliki kemampuan yang lebih baik dalam mengelola siklus konversi kas. Perusahaan-perusahaan di dalam sebuah industri juga akan memiliki pola siklus konversi kas yang berbeda dengan perusahaan-perusahaan pada industri yang lain. Jose, et al. (1996) menyatakan bahwa antar perusahaan yang berbeda memiliki variasi dalam pengukuran siklus konversi kas. Perusahaan yang memiliki total asset dan net sales yang akses yang lebih banyak dari pada perusahaan kecil dengan sumber pendanaan dan lebih dipercaya oleh supplier untuk kerjasama atau melonggarkan kebijakan kredit. Hal ini tentunya memberi keuntungan bagi perusahaaan untuk meningkatkan penjualan dan total assets yang dimilikinya, sehingga perusahaan besar dapat meningkatkan profitabilitasnya.

Moss-Stine (1993) meneliti pengaruh antara ukuran perusahaan dan siklus konversi kas pada perusahaan non-manufaktur. Ukuran perusahaan diukur melalui total aset dan net seles. Dalam penelitian dinyatakan adanya korelasi negatif antara ukuran perusahaan retail dan SKK (Siklus konversi kas). Semangkin besar perusahaan akan semangkin pendek SKK. Perusahaan yang memiliki total aset dan net seles yang besar memiliki akses yang lebih banyak dari pada perusahaan kecil terkait dengan sumber pendanaan dan lebih dipercaya oleh supplier untuk kerjasama atau melonggarkan kebijakan kredit. Hal ini tentunya

Profitabilitas suatu perusahaan dapat diukur dengan rasio profitabilitas. Rasio ini merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan. Rasio ini juga memberikan ukuran tingkat efektifitas manajemen suatu perusahaan. Ada banyak ukuran profitabilitas contohnya Profit Margin, ROA, ROE, ROI dan lain-lain. Profitabilitas adalah kemampuan suatu perusahaan untuk menghasilkan laba selama periode tertentu. Alat yang umum digunakan untuk mengevaluasi profitabilitas dihubungkan dengan penjualan yaitu laporan laba rugi dimana setiap posnya dinyatakan dalam persentase penjualan (Handono,2009).

disebabkan karena pelanggan memerlukan waktu yang lebih banyak untuk menilai kualitas barang yang dibeli dari perusahaan yang profitnya menurun.

Likuiditas merupakan kemampuan suatu perusahaan memenuhi kewajiban- kewajiban keuangan jangka pendek atau yang harus segera dibayar. Masalah likuiditas merupakan salah satu masalah penting dalam perusahaan yang relatif sulit dipecahkan. Dipandang dari sisi kreditur, perusahaan yang memiliki likuiditas yang tinggi merupakan perusahaan yang baik, karena dana jangka pendek kreditur yang dipinjam perusahaan dapat dijamin oleh aktiva lancar yang jumlahnya relatif banyak. Tetapi jika dipandang dari sisi manajemen, perusahaan yang memiliki likuiditas yang tinggi menunjukan adanya saldo kas yang menganggur, persediaan yang relatif berlebihan, atau karena kebijakan kredit perusahaan yang tidak baik sehingga mengakibatkan tingginya piutang usaha.

Jose et al. (1996) mengemukakan bahwa siklus konversi kas yang pendek akan membuat manajer dapat meminimalisasi aset yang relatif tidak produktif seperti kas dan surat berharga jangka pendek (marketable securities). Selain itu siklus konversi kas juga melindungi kapasitas utang perusahaan karena pinjaman jangka pendek menjadi semakin kurang diperlukan dalam menyediakan likuiditas. Berdasarkan uraian diatas, maka yang menjadi permasalahan dalam penelitian ini adalah “apakah ukuran perusahaan, profitabilitas, likuiditas

1.2 Rumusan Masalah

Berdasarkan uraian latar belakang penelitian sebelumnya, peneliti merumuskan masalah penelitian “Apakah ukuran perusahaan, profitabilitas dan likuiditas bepengaruh terhadap siklus konversi kas secara parsial pada perusahaan manufaktur subsektor barang industri komsumsi yang Terdaftar di BEI periode 2010-2013?”

1.3 Tujuan Penelitian

Adapun tujuan penelitian ini untuk menganalisis pengaruh ukuran perusahaan , profitabilitas dan likuiditas terhadap siklus konversi kas .

1.4 Manfaat Penelitian

Berdasarkan penelitian ini mamfaat yang dapat di peroleh adalah sebagai berikut:

1. Bagi penulis

untuk menambah pengetahuan dan wawasan penulis khususnya mengenai faktor-faktor yang mempengaruhi siklus konversi kas. 2. Bagi peneliti selanjutmya,

penelitian diharapkan dapat menjadi bahan referensi di dalam melakukan penelitian sejenis dan menambah pengetahuan mengenai siklus konversi kas dan faktor–faktor yang mempengaruhinya.

Penelitian diharapkan memberikan kontribusi sebagai bahan pustaka khususnya dalam bidang manajemen keuangan, serta dapat menjadikajian teoritis.

4. Bagi manajer

ABSTRAK

FAKTOR YANG MEMPENGARUHI CASH CONVERSION CYCLE PERUSAHAAN MANUFAKTUR SUBSEKTOR INDUSTRI

BARANG KOMSUMSI DI BEI PERIODE 2010 – 2013

Penelitian ini memiliki tujuan untuk mengetahui dan menganalisis mengenai faktor yang mempengaruhi cash conversion cycle perusahaan manufaktur subsektor barang industri komsumsi di BEI periode 2010-2013. Variabel-variabel yang digunakan di dalam penelitian ini adalah: ukuran perusahaan, profitabilitas dan likuiditas. Penelitian ini merupakan penelitian asosiatif kausal dengan jumlah sampel 56 perusahaan yang diambil menggunakan metode purposive sampling. Hasil penelitian menunjukkan bahwa secara parsial, likuiditas memiliki hubungan terhadap lamanya cash conversion cycle. Sedangkan ukuran perusahaan dan profitabilitas tidak memiliki hubungan terhadap lamanya cash conversion cycle.

ABSTRACT

FACTORS AFFECTING CASH CONVERSION CYCLE MANUFACTURING COMPANY SUBSECTOR INDUSTRY

CONSUMPTION IN BEI PERIOD OF 2010 – 2013

The purpose of this study was to identify and analyze the factors that affect the company's cash conversion cycle of consumption of industrial goods manufacturing subsector in BEI 2010-2013. The variables used in this study are: company size, profitability and liquidity. This research is a causal associative with a sample of 56 companies that were taken using purposive sampling method. The results showed that partially, liquidity has a relationship to the length of the cash conversion cycle. While the size and profitability of the company has no relation to the length of the cash conversion cycle.

SKRIPSI

FAKTOR YANG MEMPENGARUHI CASH CONVERSION CYCLE PERUSAHAAN MANUFAKTUR SUBSEKTOR INDUSTRI

BARANG KOMSUMSI DI BEI PERIODE 2010 – 2013

OLEH YUNI SHARA

120503248

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

Lembar Pernyataan

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul “faktor yang mempengaruhi cash conversion

cycle perusahaan manufaktur subsektor industri barang komsumsi di BEI periode 2010-2013” adalah benar hasil karya saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan,