BAB II

TINJAUAN PUSTAKA

2.1 Tanggung Jawab Sosial Perusahaan (Corporate Social Responsibility)

Corporate social responsibility adalah komitmen perusahaan atau dunia bisnis untuk berkontribusi dalam pengembangan ekonomi yang berkelanjutan

dengan memperhatikan tanggung jawab sosial perusahaan dan menitik beratkan

pada kesimbangan antara perhatian terhadap aspek ekonomi, sosial, dan

lingkungan. Dapat juga dikatakan bahwa corporate social responsibility

merupakan tindakan nyata yang dilaksanakan oleh perusahaan sebagai bentuk

pertanggungan jawabnya terhadap beberapa aspek, yakni aspek ekonomi,sosial,

dan lingkungan.

Penerapan tanggung jawab sosial perusahaan di Indonesia juga telah diatur

dalam Undang-Undang Perseroan Terbatas No.40 Pasal 74 tahun 2007 yang

terdiri dari 4 (empat) ayat, yaitu:

Ayat 1: Perseroan yang menjalankan kegiatan usahanya di bidang dan/atau

berkaitan dengan sumber daya alam wajib melaksanakan Tanggung Jawab Sosial

dan Lingkungan.

Ayat 2: Tanggung Jawab Sosial dan Lingkungan sebagaimana dimaksud pada

ayat (1) merupakan kewajiban Perseroan yang dianggarkan dan diperhitungkan

sebagai biaya Perseroan yang pelaksanaannya dilakukan dengan memperhatikan

kepatuhan dan kewajaran.

Ayat 3: Perseroan yang tidak melaksanakan kewajiban sebagaimana dimaksud

Ayat 4: Ketentuan lebih lanjut mengenai Tanggung Jawab Sosial dan Lingkungan

diatur dengan Peraturan Pemerintah.

Adapun hal yang dapat disimpulkan dari Undang-Undang tersebut ialah

bahwa perseroan diwajibkan untuk melaksanakan tanggung jawab sosial dan

lingkungan dan adanya sanksi bagi perseroan yang tidak melaksanakan kewajiban

tersebut. Akan tetapi, Undang-Undang tersebut hanya terbatas pada perusahaan

bisnis yang berbasis sumber daya alam, seperti yang tertulis pada ayat 1. Pasal ini

banyak menimbulkan masalah terutama stakeholder yang terpengaruh dengan

pengertian perusahaan yang hanya terbatas pada bidang sumber daya alam saja.

Untuk mengurangi masalah tersebut, sebaiknya pemerintah segera mengeluarkan

Undang-Undang Perseroan Terbatas yang lebih aplikatif dan konstruktif, sehingga

pengaturan CSR tidak merugikan stakeholder.

2.1.1 Komponen Dasar Tanggung Jawab Sosial (Corporate Social

Responsibility)

John Elkington (1997) yang dikutip oleh Hasibuan dan

Sedyono(2006: 73), menyatakan bahwa corporate social responsibility

dibagi menjadi tiga komponen utama, yaitu: people, profit, dan planet.

Ketiga komponen inilah yang dijadikan sebagai dasar perencanaan,

implementasi, dan evaluasi program corporate social responsibility yang

kemudian dikenal dengan triple bottom line.Triple bottom line merupakan

sinergi dari tiga elemen yang merupakan komponen dasar dari

pelaksanaan dasar Corporate Social Responsibility. Triple bottom line

Teguh Prambudi (2006: 13), menyebutkan program-program Corporate

Social Responsibility dapat dikelompokkan atas tiga aspek, yaitu: 1) Program Sosial

Program sosial merupakan program perusahaan yang melakukankegiatan

kedermawanan untuk membangun masyarakat dan meningkatkan taraf

hidup manusia. Di dalam program sosial ada berbagai macam program

yang dapat dijalankan oleh perusahaan, diantaranya: sumbangan kepada

korban bencana alam, beasiswa pendidikan, dan pelayanan kesehatan

umum.

2) Program Lingkungan

Program lingkungan merupakan program perusahaan yang bertujuan untuk

menjaga ekosistem dan lingkungan agar terjaga dari kerusakan dan

meminimalisir terjadinya polusi akibat dari aktivitas perusahaan. Program

lingkungan memiliki berbagai program yang dapat dijalankan oleh

perusahaan, yaitu penanaman pohon, kampanye lingkungan hidup, dan

menghasilkan produk yang ramah lingkungan.

3) Program Ekonomi

Pada saat ini, perusahaan pada aktivitasnya tidak lagi berusaha untuk

meningkatkan nilai keuntungan sebesar-besarnya, akan tetapi harus dapat

memberikan kemajuan ekonomi bagi para stakeholdernya. Program

ekonomi merupakan program perusahaan yang melakukan tindakan untuk

ketahanan ekonomi dan menjadikan masyarakat yang tangguh dan

mandiri.

Saat ini, sudah banyak perusahaan yang menerapkan tanggung

jawab sosial perusahaan. Sebab kewajiban pelaksanaan CSR telah diatur

dalamUndang-Undang No. 40 Tahun 2007 tentang Perseroan Terbatas

pasal 74 ayat 1 yaitu “ Perseroan yang menjalankan kegiatan usahanya di

bidang dan/ atau berkaitan dengan sumber daya alam wajib

melaksanakan Tanggung Jawab Sosial dan Lingkungan”. Undang-Undang

No. 25 Tahun 2007 tentang penanaman modal juga mengatur tentang

kewajiban untuk melaksanakan CSR bagi semua perusahaan yang

menanam modal di Indonesia. Undang-Undang No.25 Tahun 2007

tentang penanaman modal Pasal 15 menyebutkan bahwa setiap penanam

modalberkewajiban:

a. Menerapkan prinsip tata kelola perusahaan yang baik.

b. Melaksnakan tanggung jawab sosial perusahaan.

c. Memnuat laporan tentang kegiatan penanaman modal dan

menyampaikannya kepada Badan Koordinasi Penanaman Modal.

d. Menghormati tradisi budaya masyarakat sekitar lokasi kegiatan usaha

penanaman modal.

e. Mematuhi semua ketentuan peraturan perundang-undangan.

Kemudian, ada sanksi yang diterima perusahaan yang mengabaikan

pelaksanakan tanggung jawab sosial tersebut. Sanksi tersebut terdapat

dalam Pasal 1 ayat 3 yang berbunyi “Perseroan yang tidak melaksanakan

kewajiban sebagaimana dimaksud pada yat (1) dikenai sanksi sesuai

ketentuan peraturan perundang-undangan”. Pemberian sanksi juga diatur

dalam Undang-Undang No.25 Tahun 2007 tentang penanaman modal

dalam pasal 34yang menyebutkan bahwa Badan usaha atau usaha

perseorangan sebagaimana dimaksud dalam pasal 5 yang tidak memenuhi

kewajiban sebagaimana ditentukan dalam pasal 15 dapat dikenai sanksi

administrative berupa:

a. Peringatantertulis.

b. Pembatasan kegiatan usaha.

c. Pembekuan kegiatan usaha dan/ atau fasilitas penanaman modal atau

d. Pencabutan kegiatan usaha dan/ atau fasilitas penanaman modal.

2.1.2 Prinsip-Prinsip CSR

Untuk memudahkan memahami CSR, ada beberapa prinsip yang

dikemukakan oleh para ahli. Menurut Siagian (2011 : 59), ada tiga prinsip

CSR yaitu:

a. Sustainability

Perusahaan memperhatikan upaya menjaga kelangsungan bisnis dalam

jangkapanjang.

b. Accountibility

Akuntabilitas dapat dijadikan sebagai strategi untuk emmbangun citra

c. Transparancy

Prisip ini bermanfaat untuk mengurangi asimetri informasi,

keslahpahaman, khususnya informasi dan pertanggung jawaban berbagai

dampak dari lingkungan.

2.1.3 Manfaat-manfaat corporate social responsibility

Manfaat-manfaat yang diterima dari pelaksanaan CSR adalah

sebagai berikut:

1. Manfaat secara financial

a. Memperluas area pemasaran produk perusahaan dan meningkatkan

kuantitas penjualan di setiap periode.

b. Meningkatkan nilai saham agar terjadi pertumbuhan yang

signifikan dan menguntungkan.

c. Karyawan merasakan kesejahteraan.

d. Mampu memikat calon investor agar bergabung dalam perusahaan

untuk mencapai profit.

e. Menjadi suatu tindak preventif dari dampak sosial yang

ditimbulkan.

f. Menjadi suatu tindak preventif dari dampak alam yang

2. Manfaat secara non-financial

Manfaat yang dimaksudkakn adalah manfaat yang tidak bersangkutan

dengan uang atau financial melainkan peningkatan kapasitas dan

kapabilitas perusahaan secara kualitatif. Manfaat tersebut merupakan

Reputasi Perusahaan dengan item-item sebagai berikut :

a. Kepercayaan

Kepercayaan akan membantu perusahaan untuk menjalankan bisnis

yang berkesinambungan. Prinsip-prinsip yang dapat digunakan untuk

membangun kepercayaan adalahtransparancy, kode etik, keterbukaan,

proses bisnis yang beretika dan mekanisme audit yang melibatkakn

stakeholders.

b. Kredibilitas

Kredibilitas uang dimaksud adalah kredibilitas sosial, finansial dan

lingkungan.

c. Tanggung jawab

Tanggung jawab yang dapat dilihat daricara perusahaan tersebut

mengelola dampak negative dari kegiatan bisnis yang berlangsung

akanmenjadi penilaian bagi perusahaan.

d. Akuntabilitas

Akuntabilitas melalui pelaporan program pelaksanaak CSR terhadap

stakeholder akn memperkuat akuntabilitas perusahaan.

Menurut Untung (2008 : 6) manfaat CSR adalah sebagai berikut :

1. Mempertahankan dan mendongkrak reputasi serta citra merk perusahaan.

2. Mendapatkan lisensi untuk beroperasi secara sosial,

3. Mereduksi risiko bisnis perusahaan.

4. Melebatkan akses sumber daya bagi operasional usaha.

5. Membuka peluang pasar yang lebih luas.

6. Mereduksi biaya, misalnya terkait dampak pembuangan limbah.

7. Memperbaiki hubungan dengan stakeholders.

8. Memperbaiki hubungan dengan regulator.

9. Meningkatkan semangat dan produktivitas karyawan.

2.2 Kinerja Keuangan

Kinerja keungan mencerminkan kemampuan perusahaan dalam mengelola

dan mengalokasikan sumber dayanya maka kinerja menjadi hal penting yang

harus dicapai setiap perusahaan. Pengertian kinerja keuangan sutau perusahaan

menunjukkan kaitan yang cukup erat dengan penilaian mengenai sehat atau tidak

sehatnya suatu perusahaan tersebut. Pendapatan yang dimiliki oleh suatu

perusahaan bank dilihat dari sumbernya maupun fungsinya terangkum dalam

laporan keuangan yang meliputi neraca, laba rugi, dan laporan posisi keuangan

dan catatan atas laporan keuangan.

Pada lembaga perbankan memiliki sedikit perbedaan dengan pengukuran

kinerja suatu perusahaan secara umum sebagaimana telah dijelaskan pada

macam-macam rasio keuangan dan rumusnya. Sedangkan kinerja keuangan bank yang

diukur dengan menggunakan rasio keuangan bank dapat diuraikan sebagai

berikut:

A. Capital Adequacy Ratio (CAR)

Modal adalah sesuatu yang digunakan oleh perbankan dalam

menjalankan kegiatan operasi. Perbankan yang menjalankan kegiatan operasi

pinjam meminjam cenderung memiliki risiko tinggi. Oleh karena, dibutuhkan

dana yang akan digunakan untuk menutupi risiko yang memungkinkan akan

terjadi. CAR adalah rasio yang dapat menggambarkan kemampuan

perusahaan dalam menutupi kerugian atau risiko yang dialami selama kegiatan

Rumus mencari Capital Adequecy Ratio (CAR)adalah :

Modal

CAR = x 100 %

Aset Tertimbang Menurut Risiko

B. Non Performing Loan (NPL)

NPL merupakan rasio yang dipergunakan untuk mengukur

kemampuan bank dalam menutup risiko kegagalan pengembalian kredit oleh

debitur. NPL mencerminkan risiko kredit, semakin kecil NPL semakin kecil

pula risiko kredit yang ditanggung pihak bank. Ketentuan Bank Indonesia

ialah bahwa bank harus menjaga NPL nya dibawah 5%. Halini sejalan dengan

ketentuan Bank Indonesia. Apabila bank mampu menekan risiko NPL 5%,

maka potensi keuntungan yang akan diperoleh akan semakin besar, karena

bank-bank akan menghemat uang yang diperlukan untuk membentuk

cadangan kerugian kredit bermasalah atau Penyisihan Penghapusan Aktiva

Produktif (PPAP). Rendahnya PPAP yang dibentuk oleh bank-bank maka

profitabilitas akan semakin besar sehingga kinerja bank secara keseluruhan

akan menjadi baik.

Rumus mencari Non Permorfing Loan (NPL)adalah :

Kredit Kurang Lancar, Diragukan, dan Macet

NPL = x100 %

C. Net Interest Margin (NIM)

Pengertian Net Interest Margin (NIM) menurut Surat Edaran Bank

Indonesia No. 6/23/DPNP tanggal 31 Mei 2004 adalah “Net Interest Margin

(NIM) merupakan perbandingan antara pendapatan bunga bersih terhadap

rata-rata aktiva produktifnya.” Rasio NIM digunakan untuk mengukur

kemampuan manajemen bank dalam menghasilkan pendapatan dari bunga

dengan melihat kinerja bank dalam menyalurkan kredit, mengingat

pendapatan operasional bank sangat tergantung dari selisih bunga dari kredit

yang disalurkan. Perusahaan mengharapkan penerimaan bunga yang tinggi

sehingga dapat menambah profit. Semakin tinggi nilai NIM, semakin baik

karena semakin banyak profit yang diperoleh.

Rumus mencari NIM adalah :

Pendapatan Bunga Bersih

NIM = x 100%

Aset Produktif

D. Return On Equity (ROE)

ROE adalah rasio yang digunakan untuk menggambarkan kemampuan

modal yang dimiliki perusahaan untuk menghasilkan keuntungan bagi

pemegang saham. Apabila nilai ROE naik, maka semakin tinggi keuntungan

yang akan diperoleh pemegang saham. Tentu saja pihak pemegang saham

Rumus mencari Return on Equity (ROE) adalah :

Laba Setelah Pajak

ROE = x 100%

Total Ekuitas

2.3 Nilai Perusahaan (Firm Value)

Nilai perusahaan adalah keadaan perusahaan yang menggambarkan

kepercayaan masyarakat terhadap perusahaan tersebut sejak perusahaan itu

berdiri. Setiap pemilik tentu akan terus meningkatkan nilai perusahaan

tersebut.nilai perusahaan selalu dikaitkan dengan kesejahteraan para pemilik

saham. Jika nilai perusahaan tinggi, maka nilai saham juga akan tinggi. Tentu

saja akan memberi keuntungan kepada para pemegang saham.

Nilai perusahaan merupakan persepsi investor terhadap perusahaan, yang

sering dikaitkan dengan harga saham. Harga saham yang tinggi membuat nilai

perusahaan juga tinggi. “Harga saham merupakan harga yang terjadi pada saat

saham vang diperdagangkan di pasar” (Fakhruddin & Hadianto, 2001). Nilai

perusahaan lazim diindikasikan dengan price to book value. Price tobook value

yang tinggi akan membuat pasar percaya atas prospek perusahaan ke depan. Hal

itu juga yang menjadi keinginan para pemilik perusahaan, sebab nilai perusahaan

yang tinggi mengindikasikan kemakmuran pemegang saham juga tinggi (Soliha &

Taswan, 2002). Dalam realitasnya tidak semua perusahaan menginginkan harga

saham tinggi (mahal), karena takut tidak laku dijual atau tidak menarik investor

untuk membelinya. Itulah sebabnya, harga saham harus dapat dibuat seoptimal

tertalu rendah (murah). Harga saham yang terlalu murah dapat berdampak buruk

pada citra perusahaan di pemandangan para investor. Harga saham yang optimal

dapat dicapai melalui penarikan kesimpulan dari serangkaian pengalaman

perusahaan dalam menjual saham di bursa efek. Artinya, bila pasar sangat tertarik

dengan saham yang diperdagangkan, maka perusahaan dapat menaikkan harga

sahamnya, demikian juga sebaliknya.

Salah satu rasio yang menunjukkan nilai perusahaan adalah Price Earning

Ratio (PER). PER menjadi salah satu ukuran untuk menganalisis saham. Setelah ini PER diketahui, dapat dilakukan analisis tingkat kewajaran harga saham.

Caranya adalah dengan membandingkan dengan perusahaan lain dalam sector

yang sama dan melihat kinerja perusahaan diperiode yang lalu. Untuk mencari

nilai PER , maka harga saham dibandingkan dengan laba yang diperoleh dari

perlembar saham. Semakin tinggi nilai PER, maka semakin mahal hargasaham

perusahaan tersebut. Rumus untuk mencari PER adalah sebagai berikut :

Share Price Price Earning Ratio =

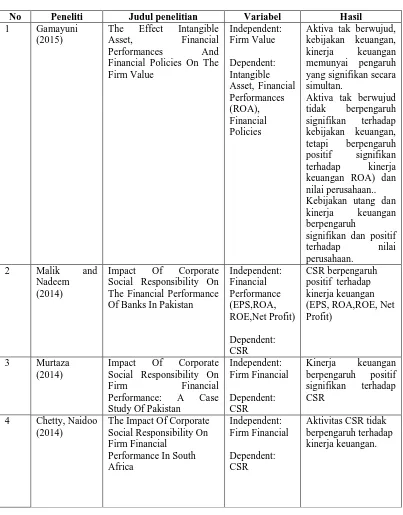

2.4 Penelitian Terdahulu

Adapun beberapa penelitian terdahulu yang berhubungan dengan

penelitian ini adalah :

Tabel 2.2 Penelitian Terdahulu

No Peneliti Judul penelitian Variabel Hasil

1 Gamayuni

(2015)

The Effect Intangible Asset, Financial Performances And Financial Policies On The

Firm Value

Aktiva tak berwujud, kebijakan keuangan, kinerja keuangan memunyai pengaruh yang signifikan secara simultan.

Aktiva tak berwujud tidak berpengaruh keuangan ROA) dan nilai perusahaan.. Kebijakan utang dan kinerja keuangan berpengaruh

signifikan dan positif terhadap nilai perusahaan.

2 Malik and

Nadeem (2014)

Impact Of Corporate Social Responsibility On The Financial Performance Of Banks In Pakistan

Independent: positif terhadap kinerja keuangan (EPS, ROA,ROE, Net Profit)

3 Murtaza

(2014)

Impact Of Corporate Social Responsibility On

Firm Financial Performance: A Case

Study Of Pakistan

Independent:

The Impact Of Corporate Social Responsibility On Firm Financial

Performance In South Africa

No Peneliti Judul penelitian Variabel Hasil

5 Kanwal,

Khanam (2013)

Impact Of Corporate Social Responsibility On The Firm Financial Performance

signifikan dan positif terhadap CSR

6 Muliani dan

Yuniarta (2014)

Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan Dengan Pengungkapan Corporate Social Responsibility dan Good Corporate

(1) kinerja keuangan mempunyai pengaruh terhadap nilai perusahaan secara positif, (2) corporate social responcibility mampu memoderasi kinerja keuangan terhadap nilai perusahaan secara positif, (3) good corporate governance mampu memoderasi kinerja keuangan terhadap nilai perusahaan ke arah negatif.

7 Ardimas dan

Wardoyo (2014)

Pengaruh Kierja Keuangan dan Corporate Social Responsibility Terhadap Nilai Perusahaan Pada Bank Go PublicYang Terdaftar Di BEI

Independent:

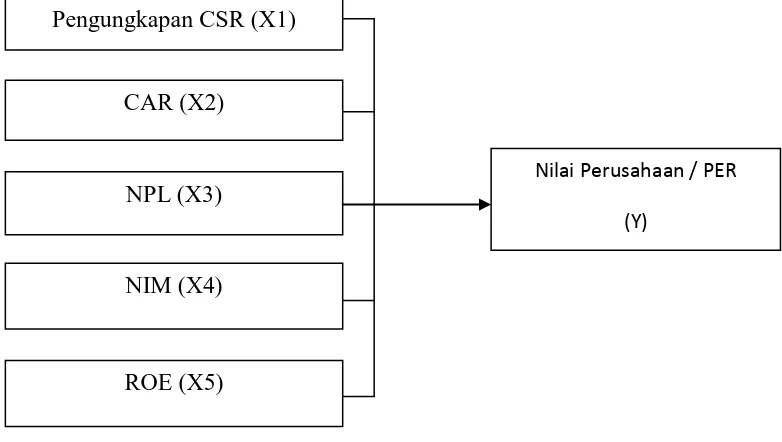

2.5 Kerangka Konseptual

Di dalam penelitian kuantitatif, kerangka konseptual merupakan suatu

kesatuan kerangka pemikiran yang utuh dalam rangka mencari jawaban-jawaban

ilmiah terhadap masalah-maslah penelitian yang menjelaskan tentang

variabel-variabel, hubungan antara variabel-variabel secara teoritis yang berhubungan

Variabel bebas atau variabel independen adalah variabel yang memberi

pengaruh terhadap faktor-faktor yang diukur, atau ditentukan oleh penliti untuk

menentukan hubungan antara masalah yang diteliti. Varibel independen disebut

juga variabel eksogen. Sedangkan variabel terikat atau variabel dependen adalah

faktor-faktor yang diteliti dan menentukan pengaruh yang diberikan oleh variabel

bebas. Variabvel dependen disebut juga variabel indogen.

Berdasarkan latar belakang masalah, hasil penelitian terdahulu dan

tinjauan pustakaan maka kerangka konseptual yang menegaskan pengaruh

Corporate Social Responsibility dan Kinerja Keuangan terhadap nilai perusahaan

ditunjukkan dalam Gambar 2.1 sebagai berikut:

Gambar 2.1 Kerangka Konseptual

Pengungkapan CSR (X1)

CAR (X2)

NPL (X3)

NIM (X4)

ROE (X5)

2.6 Hipotesis

Berdasarkan rumusan masalah dan kerangka konseptual yang telah

diuraikan sebelumnya, maka hipotesis yang diajukan adalah :

H1 : Corporate Social Responsibility (CSR), CAR,NPL, NIM, dan ROE

berpengaruh secara parsial terhadap nilai perusahaan pada perusahaan

perbankan.

H2 : Corporate Social Responsibility (CSR), CAR,NPL, NIM, dan ROE

berpengaruh secara simultan terhadap nilai perusahaan pada perusahaan