BAB II

TINJAUAN PUSTAKA

2.1Landasan Teori

2.1.1 Stakeholder Theory

Teori pertama yang mendasari penelitian ini adalah stakeholder theory. Dalam pandangan teori ini, perusahaan bukan hanya sekedar memiliki shareholder, namun juga stakeholder. Stakeholder merupakan individu, sekelompok manusia, komunitas, atau masyarakat baik secara keseluruhan maupun secara parsial yang memiliki hubungan serta kepentingan terhadap perusahaan. Individu, kelompok, maupun komunitas/masyarakat dikatakan sebagai stakeholder apabila memiliki 3 karakteristik, yaitu kekuasaan, legitimasi, dan kepentingan terhadap perusahaan. Riahi-Belkaoui (2003) mengatakan bahwa kelompok-kelompok „stake‟ tersebut meliputi pemegang saham, karyawan, pelanggan, pemasok, kreditor, pemerintah, dan masyarakat. Kelompok stakeholder inilah yang menjadi pertimbangan utama bagi perusahaan dalam megungkapkan dan atau tidak mengungkapkan suatu informasi dalam laporan keuangan (Ulum, 2008).

bahkan ketika mereka memilih untuk tidak menggunakan informasi tersebut dan bahkan ketika mereka tidak dapat secara langsung memainkan peran yang konstruktif dalam kelangsungan hidup organisasi (Deegan, 2004).

Deegan (2004) lebih lanjut menyatakan bahwa teori stakeholder menekankan akuntabilitas organisasi jauh melebihi kinerja keuangan atau ekonomi sederhana. Teori ini menyatakan bahwa organisasi akan memilih secara sukarela mengungkapkan informasi tentang kinerja lingkungan, sosial, dan intelektual mereka, melebihi dan di atas permintaan wajibnya, untuk memenuhi ekspektasi sesungguhnya atau yang diakui oleh stakeholder.

Tujuan utama dari teori stakeholder adalah untuk membantu manajer korporasi mengerti lingkungan stakeholder mereka dan melakukan pangelolaan dengan lebih efektif di antara keberadaan hubungan-hubungan di lingkungan perusahaan mereka. Namun demikian, tujuan yang lebih luas dari teori stakeholder adalah untuk menolong manajer korporasi dalam meningkatkan nilai dari dampak aktivitas-aktivitas mereka, dan meminimalkan kerugian-kerugian bagi stakeholder. Pada kenyataannya, inti keseluruhan teori stakeholder terletak pada apa yang akan terjadi ketika korporasi dan stakeholder mejalankan hubungan mereka.

Intellectual Capital dapat digunakan untuk menentukan apakah komunikasi tersebutbenar-benar terjadi.

Terdapat dua jenis informasi yang disediakan oleh perusahaan dalam laporan tahunan, yaitu informasi yang bersifat wajib (mandatory) dan informasi yang bersifat sukarela (voluntary). Informasi yang bersifat wajib lebih mengungkapkan informasi mengenai keuangan perusahaan, sedangkan informasi yang bersifat sukarela mengungkapkan informasi non-keuangan perusahaan.

Salah satu informasi yang bersifat sukarela adalah informasi mengenai Intellectual Capital. Informasi tersebut mengungkapkan adanya suatu value added yang dimiliki oleh perusahaan akibat adanya pengelolaan dari Intellectual Capital itu sendiri. Dengan adanya pengungkapan mengenai informasi Intellectual Capital tersebut, diharapkan dapat meningkatkan kepercayaan stakeholder dan dapat mengurangi tingkat resiko dan ketidakpastian yang dihadapi oleh investor.

Selain itu, para stakeholder berkepentingan untuk memengaruhi manajemen dalam proses pemanfaatan seluruh potensi yang dimiliki oleh organisasi. Sebab hanya dengan pengelolaan yang baik dan maksimal atas seluruh potensi inilah organisasi akan dapat menciptakan value added untuk kemudian mendorong kinerja keuangan perusahaan yang merupakan orientasi para stakeholder dalam mengintervensi manajemen.

2.1.2 Resource Based Theory

Selama akhir tahun 1960-an, para manajer, ilmuwan keperilakuan, analis keuangan, dan akuntan menjadi semakin tertarik terhadap gagasan akuntansi bagi manusia sebagai sumber daya organisasional. Pada awalnya, gagasan tersebut adalah untuk „memasukkan manusia ke dalam neraca‟ karena diakui bahwa manusia adalah sumber daya yang berharga dan laporan keuangan perusahaan tidaklah lengkap jika laporan tersebut tidak mencerminkan status dari aktiva manusia.

produktif yang berasal dari sumber daya perusahaan yang memberikan karakter unik bagi tiap-tiap perusahaan.

Dalam Resource based theory, sumber daya dapat secara umum didefinisikan untuk memasukkan aset, proses organisasi, atribut perusahaan, informasi, atau pengetahuan yang dikendalikan oleh perusahaan yang dapat digunakan untuk memahami dan menerapkan strategi mereka. Sumber daya perusahaan yang sukar untuk dimiliki atau yang membutuhkan proses yang rumit untuk mendapatkannya dapat menjadi keunikan perusahaan tersebut. Dan untuk mengembangkan keunggulan kompetitif, perusahaan harus memiliki sumber daya dan kemampuan yang superior dan melebihi para pesaingnya. Resource based theory berfokus pada sumber daya dan pengelolaannya dalam organisasi yang akhirnya mengarahkan pada penciptaan nilai dan disiplin manajemen strategis (Peppard dan Rylander, 2001).

Keunggulan kompetitif dan business performance yang baik berhubungan dengan bagaimana perusahaan mendapatkan, mengelola, dan menggunakan aset-aset yang bersifat strategis, baik yang berwujud maupun tidak berwujud, yang berperan vital dalam mengembangkan keunggulan kompetitif perusahaan dan mencapai kinerja finansial yang baik.

1. Valuable (V): Sumber daya akan menjadi berharga jika dapat memberikan nilai strategis pada perusahaan. Sumber daya memberikan nilai jika sumber daya tersebut membantu perusahaan dalam mengeksploitasi peluang pasar atau membantu mengurangi ancaman pasar. Tidak ada keuntungan memiliki sumber daya juka sumber daya tersebut tidak menambah atau menaikkan nilai perusahaan.

2. Rare (R): Sumber daya harus sulit ditemukan diantara para pesaing maupun pesaing potensial. Oleh karena itu sumber daya harus langka atau unik agar memberikan keunggulan kompetitif. Sumber daya yang dimiliki oleh beberapa perusahaan di pasar tidak dapat memberikan keunggulan kompetitif, karena mereka tidak dapat mendesain dan melaksanakan strategi bisnis yang unik dibandingkan dengan kompetitor yang lain.

3. Imperfect Imitability (I): Imperfect Imitability dapat berarti tidak dimungkinkannya untuk memperbanyak atau membuat imitasi sumber daya tersebut. Hambatan-hambatannya dapat bermacam-macam, seperti kesulitan mengakuisisi sumber daya tersebut, hubungan yang tidak jelas antara kemampuan dengan keunggulan konpetitif, dan kompleksitas sumber dayanya. Sumber daya dapat menjadi sumber keunggulan kompetitif yang berlanjut jika perusahaan-perusahaan yang tidak memiliki sumber daya ini dapat memiliki sumber daya tersebut.

tidak dapat mencapai kinerja yang sama dengan menggantikan sumber daya dengan sumber daya alternatif lainnya.

Intellectual Capital merupakan salah satu sumber daya yang dimiliki perusahaan. Intellectual Capital terbagi tiga bagian, yaitu human capital, structural capital, dan customer capital (Stewart, 1997). Menurut Resource based theory, Intellectual Capital memenuhi kriteria-kriteria sebagai sumber daya unik yang mampu menciptakan keunggulan kompetitif perusahaan. Oleh karena itu Intellectual Capital digunakan untuk menyusun dan menerapkan strategi perusahaan sehingga dapat meningkatkan business performance. 2.1.3 Knowledge Based Theory

Pandangan berbasis pengetahuan perusahaan (Knowledge based theory) adalah eksistensi baru dari pandangan berbasis sumber daya

perusahaan (Resource based Theory). Resource based theory menjelaskan adanya dua pandangan mengenai perangkat penyusunan strategi perusahaan. Yang pertama yaitu pandangan yang berorientasi pada pasar (market-based), dan yang kedua adalah pandangan yang berorientasi pada sumber daya (resource-based). Pengembangan dari kedua perangkat tersebut menghasilkan pandangan baru, yaitu pandangan yang berorientasi pada pengetahuan (knowledge-based).

Knowledge based theory menganggap pengetahuan sebagai sumber daya yang sangat penting bagi perusahaan, karena pengetahuan merupakan aset yang apabila dikelola dengan baik akan meningkatkan kinerja perusahaan. Apabila kinerja perusahaan meningkat, otomatis nilai perusahaan akan ikut meningkat pula.

2.1.4 Intellectual Capital

2.1.4.1 Definisi Intellectual Capital

Istilah Intellectual Capital pertama kali dikemukakan oleh John Kenneth Galbraith yang menuliskan surat yang ditujukan kepada teman sejawatnya, Michal Kalecki pada tahun 1969. Dalam tulisannya, Galbraith mengemukakan berikut ini : “I wonder if you realize how

much those of us the world around have owed to the Intellectual Capital

you have provided over these last decades” (Bontis, 2000).

Definisi Intellectual Capital yang ditemukan dalam beberapa literatur cukup kompleks dan beragam. Istilah Intellectual Capital diperkenalkan oleh Thomas A. Stewart dengan tulisannya yang diterbitkan pada Juni 1991 berjudul ”Brain Power – How Intellectual

Capital is Becoming America’s Most Valuable Asset”, yang

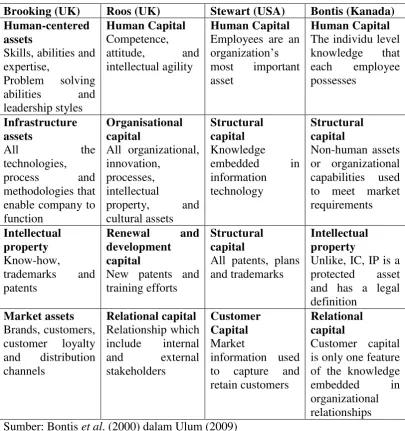

Brooking (1996) menawarkan definisi yang lebih komprehensif dengan menyatakan bahwa Intellectual Capital adalah istilah yang diberikan untuk mengkombinasikan intangible asset dari pasar, properti intelektual, infrasruktur dan pusat manusia yang menjadikan suatu perusahaan menjadi berfungsi. Roos et al. (1997) menyatakan bahwa “IC includes all the processes and the assets which are not normally

shown on the balance-sheet and all the intangible assets (trademark,

patent, and brands) which modern accounting methods consider…” Sedangkan Bontis (1998) mengakui bahwa IC bersifat eksklusif, tetapi sekali ditemukan dan dieksploitasi akan memberikan organisasi basis sumber baru untuk berkompetisi dan menang (Ulum, 2009).

Lebih lanjut, Edvinsson dan Malone (1997) mengidentifikasikan Intellectual Capital sebagai nilai yang tersembunyi (hidden value) dari bisnis. Mereka menyebutkan bahwa IC adalah suatu jenis kontrol atas pengetahuan, pengalaman yang bersifat empiris, teknik organisasi, hubungan dengan pelanggan, dan keahlian pfrofesional.

Tabel 2.1

Perbandingan Konsep Intellectual Capital Menurut Beberapa Peneliti

Brooking (UK) Roos (UK) Stewart (USA) Bontis (Kanada) Human-centered Sumber: Bontis et al. (2000) dalam Ulum (2009)

(intellectual property). Intangible assets telah dirujuk sebagai goodwill (ASB, 1997; IASB, 2004), dan Intellectual Capital adalah bagian dari goodwill. Kekayaan intelektual dapat didefinisikan sebagai aset tidak berwujud, seperti hak paten, merek dagang dan hak cipta, yang dapat dimasukkan dalam laporan keuangan tradisional. Dewasa ini, sejumlah skema telah berusaha mengidentifikasi perbedaan tersebut dengan secara spesifik memisahkan Intellectual Capital ke dalam kategori External (customer related) capital, internal (structural) capital, dan human capital (Brennan dan Connell, 2000; Edvinsson dan Malone,

1997).Mengukur kekayaan intelektual adalah penting karena sebuah organisasi mengetahui apa yang dimiliki tetapi tidak mengetahui proses yang diperlukan untuk mencapainya. Intellectual Capital dapat dikatakan sebagai hasil dari proses transformasi ilmu pengetahuan atau ilmu pengetahuan yang bertransformasi menjadi kekayaan intelektual (Ting dan Lean, 2009).

Banyak praktisi yang menyatakan bahwa Intellectual Capital terdiri dari tiga elemen utama (Stewart 1998; Sveiby 1997; Bontis 2000) yaitu :

1. Human Capital

sikap karyawan yang dilaporkan secara luas. Chen et al. (2005) lebih jauh menyatakan bahwa Human capital berhubungan dengan pengetahuan dan keahlian yang ada dalam pikiran karyawan, dan apabila perusahaan tidak dapat memanfaatkan karyawan tersebut, pengetahuan dan keahlian karyawan tersebut akan terbuang sia-sia dan tidak dapat diterjemahkan menjadi suatu nilai bagi perusahaan.

Sawarjuwono dan Kadir (2003) menyatakan bahwa human capital adalah lifeblood dalam modal intelektual. human capital mencerminkan kemampuan kolektif perusahaan untuk menghasilkan solusi terbaik berdasarkan pengetahuan yang dimiliki oleh orang-orang yang ada dalam perusahaan tersebut. Human capital akan meningkat jika perusahaan mampu menggunakan pengetahuan yang dimiliki oleh karyawannya. Brinker (dalam Sawarjuwono dan Kadir, 2003) memberikan beberapa karakteristik dasar yang dapat diukur dalam modal ini, yaitu training programmes, credential, experience, competence, recruitment, mentoring, learning progamme, individual potential, and personality.

Human capital penting karena merupakan sumber inovasi dan pembaharuan strategi yang dapat diperoleh dari brainstorming melalui riset laboratorium, impian manajemen, process reengineering, dan perbaikan atau pengembangan keterampilan pekerja. Selain itu, Human capital memberikan nilai tambah dalam perusahaan setiap hari, melalui motivasi, komitmen, kompetensi serta efektivitas kerja tim. Nilai tambah yang dapat diatribusikan oleh pegawai berupa pengembangan kompetensi yang dimiliki oleh perusahaan, pemindahan pengetahuan dari pegawai ke perusahaan serta perubahan budaya manajemen (Mayo, 2000).

2. Structural Capital

Structural capital merupakan sarana dan trasarana yang mendukung karyawan untuk menciptakan kinerja yang optimum, meliputi struktur organisasi, paten, dan trade mark (Hartono, 2001). Wang dan Chan (2008) mendeskripsikan bahwa structural capital memiliki hubungan dengan sistem dan struktur perusahaan yang dapat membantu karyawan untuk mecapai kinerja intelektual maksimal mereka, sehingga kinerja perusahaan secara keseluruhan dapat meningkat. Structural capital dapat diklasifikasikan menjadi budaya perusahaan, struktur organisasi, pembelajaran organisasi, proses operasional perusahaan dan sistem informasi.

strukturnya, yang mendukung usaha karyawan untuk menghasilkan kinerja intelektual yang optimal serta kinerja bisnis secara keseluruhan. Seorang individu dapat memiliki tingkat intelektualitas yang tinggi, tetapi jika organisasi memiliki sistem dan prosedur yang buruk, maka Intellectual Capital tidak dapat dimanfaatkan secara maksimal (Sawarjuwono dan Kadir, 2003).

Strucutural capital dalam suatu perusahaan terdiri atas empat elemen, yaitu :

1. System, merupakan cara dimana proses organisasi (informasi, komunikasi, dan pembuatan keputusan) dan output (product, service, dan capital proceed) dijalankan.

2. Structure, merupakan penyusunan tanggung jawab dan penghitungan yang mengidentifikasikan posisi dan hubungan di antara anggota-anggota organisasi.

3. Strategy, merupakan tujuan-tujuan organisasi dan cara untuk mencapatnya.

4. Culture, merupakan penjumlahan opini-opini individual, pemikiran bersama, nilai-nilai dan norma dalam organisasi.

3. Customer Capital

merupakan hubungan yang harmonis/association network yang dimiliki oleh perusahaan dengan para mitranya, baik yang berasal dari para pemasok yang andal dan berkualitas, berasal dari pelanggan yang loyal dan merasa puas akan pelayanan perusahaan yang bersangkutan ataupun berasal dari hubungan perusahaan dengan pemerintah maupun dengan masyarakat sekitar (Sawarjuwono dan Kadir, 2003). Customer capital dapat muncul dari berbagai bagian di luar lingkungan perusahaan yang dapat menambah nilai bagi perusahaan tersebut.

Dengan melakukan pengelolaan Intellectual Capital, perusahaan akan memiliki keunggulan kompetitif. Selain itu, pengelolaan Intellectual Capital juga memberikan pendapat sebagai berikut :

1. Memberikan informasi mengenai kemampuan perusahaan dan bagaimana perusahaan tersebut mampu melakukan aktivitas dengan baik.

2. Memberikan informasi untuk bisa mengenali usaha-usaha manajemen dalam pengembangan kondisi pengetahuan yang dimiliki perusahaan.

3. Memberikan informasi mengenai pengembangan sumber pengetahuan yang dimiliki oleh perusahaan.

2.1.4.2Value Added Intellectual Coefficient (VAIC)

Metode pengukuran Intellectual Capital dapat dikelompokkan ke dalam dua kategori (Tan et al., 2007), yaitu :

a. The Balance Scorecard, dikembangkan oleh Kaplan dan Norton (1992);

b. Brooking’s Technology Broker method (1996);

c. The Skandia IC Report method oleh Edvinsson dan Malone (1997);

d. The IC-Index dikembangkan oleh Roos et al. (1997); e. Intangible Asset Monitor approach oleh Sveiby (1997); f. The Heuristic Frame dikembangkan oleh Joia (2000); g. Vital Sign Scorecard dikembangkan oleh Vanderkaay (2000); dan

h. The Ernst & Young Model oleh Barsky dan Marchant (2000).

2. Metode pengukuran moneter

a. The EVA and MVA model (Bontis et al., 1999); b. The Market to Book Value model (beberapa penulis); c. Tobin’s q method (Luthy, 1998);

d. Pulic’s VAIC model (1998, 2000);

e. Calculated intangible value (Dzinkowski, 2000); dan f. The Knowledge Capital Earnings model (Lev dan Feng, 2001)

creation).VAIC merupakan metode pendekatan yang memiliki potensi aplikasi praktis dalam analisis data dari laporan keuangan suatu perusahaan. Model ini unik karena menggunakan data dari laporan keuangan konvensional.

Firer dan Williams (2003) menjelaskan bahwa tidak seperti pendekatan lain untuk mengukur Intellectual Capital, yang telah dikritik karena tingkat subjektivitas terhubung dengan indikator dasar mereka, model ini menggunakan data dari sumber yang mudah diidentifikasi berasal dari informasi yang telah diaudit. Pulic mendesain model ini dengan tujuan untuk memberikan informasi mengenai efisiensi penciptaan nilai dari tangible asset dan intangible asset dalam suatu perusahaan. Pulic memikirkan aspek lain yang dianggap penting dalam penciptaan nilai yang belum terjawab metode lain.

Metode VAIC digunakan untuk mengukur Intellectual Capital, dengan berawal dari kemampuan suatu perusahaan untuk dapat menciptakan value added (VA). Value added inilah yang menjadi kunci yang sangat objektif dalam penilaian kinerja bisnis suatu perusahaan. Selain itu, value added juga dapat membuktikan bahwa adanya kemampuan yang dimiliki perusahaan untuk menciptakan nilai. Value added dapat dihitung sebagai selisih antara output dengan input (Pulic, 1999).

mencakup seluruh beban yang digunakan untuk memperoleh revenue (Tan et al., 2007). Hal penting dalam model VAIC ini adalah bahwa beban karyawan tidak termasuk dalam input. Karena peran aktifnya dalam proses value creation, intellectual potential (yang dipresentasikan dalam labour expenses) tidak dihitung sebagai biaya (cost) dan tidak masuk dalam komponen input (Pulic, 1999). Karena itu, aspek kunci dalam model Pulic adalah memperlakukan tenaga kerja sebagai entitas penciptaan nilai (value creating entity).

Metode VAIC mengukur efisiensi tiga jenis input perusahaan yaitu modal manusia, modal struktural, serta modal fisik dan finansial yang terdiri dari :

1. Human Capital Efficiency (HCE) adalah indikator efisiensi nilai tambah modal manusia. HCE merupakan rasio dari value added (VA) terhadap Human Capital (HC). Hubungan ini mengindikasikan kemampuan modal manusia membuat nilai pada sebuah perusahaan. HCE dapat diartikan juga sebagai kemampuan perusahaan menghasilkan nilai tambah untuk setiap kontribusi rupiah yang dikeluarkan pada modal manusia. HCE menunjukkan berapa banyak VA dapat dihasilkan dengan dana yang dikeluarkan untuk tenaga kerja (Ulum, 2008).

dibutuhkan untuk menghasilkan 1 rupiah dari VA dan merupakan indikasi bagaimana keberhasilan SC dalam penciptaan nilai (Tan et al., 2007).

3. Capital Employed Efficiency (CEE) adalah indikator efisiensi nilai tambah modal yang digunakan. CEE merupakan rasio VA terhadap Capital Employed (CE). CEE menggambarkan berapa banyak nilai tambah perusahaan yang dihasilkan dari modal fisik yang digunakan. Menurut asumsi Pulic, jika satu unit CE dalam suatu perusahaan menghasilkan return yang lebih tinggi dibandingkan perusahaan lain, maka perusahaan tersebut dapat dikatakan telah memanfaatkan CE sebagai bagian dari Intellectual Capital yang lebih baik. CEE menjadi indikator dari kemampuan intelektual perusahaan untuk lebih memanfaatkan modal fisik.

2.1.5 Kinerja Keuangan

Untuk mengetahui kinerja yang dicapai maka dilakukan pengukuran kinerja. Ukuran kinerja yang umum digunakan adalah ukuran kinerja keuangan. Kinerja keuangan dapat diukur dari laporan keuangan yang dikeluarkan secara periodik yang memberikan suatu gambaran tentang posisi keuangan perusahaan. Untuk mengukur kinerja keuangan perusahaan digunakan rasio-rasio keuangan. Berbagai rasio dapat digunakan, tetapi dalam penelitian ini digunakan satu macam rasio keuangan yang mencerminkan efisiensi perusahaan terhadap total aktiva yang didefinisikan sebagai berikut :

1. Return on total asset (ROA) merefleksikan keuntungan bisnis dan efisiensi perusahaan dalam pemanfaatan total aset (Chen et al., 2005). Rasio ini mewakili rasio profitabilitas, yang mengukur kemampuan perusahaan dalam menghasilkan laba dengan menggunakan total aset yang dimiliki perusahaan. Semakin tinggi nilai ROA, semakin efisien perusahaan dalam menggunakan asetnya, baik aset fisik maupun aset non-fisik (Intellectual Capital) akan menghasilkan keuntungan bagi perusahaan.

2.1.6 Efisiensi

1. Mempergunakan jumlah unit input yang lebih sedikit dibandingkan jumlah unit input yang dipergunakan oleh perusahaan lain dengan menghasilkan jumlah output yang sama.

2. Menggunakan jumlah menurut unit input yang sama, tetapi dapat menghasilkan jumlah output yang lebih besar.

Efisiensi dalam perbankan salah satunya adalah efisiensi biaya. Efisiensi biaya mencerminkan seberapa besar diperlukan pengeluaran biaya untuk melaksanakan kegiatan yang ditentukan. Bank yang sehat adalah bank yang dapat diukur secara rentabilitas yang terus meningkat.

2.2Penelitian Terdahulu

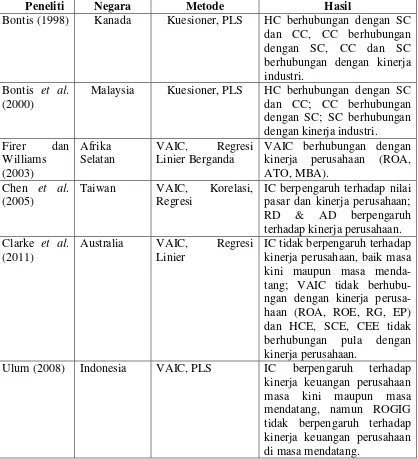

Penelitian terdahulu telah banyak menemukan bukti bahwa terdapat hubungan antara Intellectual Capital dengan kinerja perusahaan, antara lain Bontis (2000), Firer dan Williams (2003), Chen et al. (2005), Tan, Plowman, dan Hancock (2007), Ulum (2008), dan Clark et al. (2011).

Bontis (2000) mengukur hubungan tiga elemen IC yaitu Human Capital (HC), Structural Capital (SC), dan Customer Capital (CC) dengan kinerja pada sektor industri di Kanada dan Malaysia. Dari hasil kedua penelitian tersebut disimpulkan bahwa terdapat hubungan antara IC dengan kinerja industri walau terdapat perbedaan dimana SC dan CC perusahaan berhubungan dengan kinerja industri Kanada, dan hanya elemen SC yang berhubungan dengan kinerja industri Malaysia.

pada perusahaan public di Afrika Selatan. Penelitian ini menunjukkan bahwa tiga komponen efisiensi tidak berdampak dengan variabel dependen (profitabilitas, produktivitas, dan nilai pasar).

Chen et al. (2005) melakukan investigasi empiris terhadap hubungan antara IC, market value dan financial performance. Penelitian ini menggunakan sampel dari perusahaan yang listing di Taiwan, hasil penelitian ini menunjukkan bahwa IC merupakan aset strategis yang signifikan karena berhubungan positif dengan nilai pasar perusahaan dan kinerja perusahaan.

Tan, Plowman, dan Hancock (2007) menggunakan pendekatan VAIC untuk mengolah data dari 150 perusahaan yang terdaftar di Singapore Stock Exchange, menyimpulkan bahwa IC dan kinerja perusahaan positif terkait dan IC berhubungan dengan kinerja perusahaan mendatang. Clarke et al. (2011) juga meneliti hubungan IC dengan kinerja perusahaan yang terdaftar di Australia tahun 2004-2008. Penelitian ini tidak hanya mengukur VAIC tetapi juga tiap komponennya yang terdiri dari human, structural, dan capital employed efficiencies (HCE, SCE, CEE) dan juga variabel kontrol yang diukur dengan Leverage, Research Intensity, Year, Industry. Hasil penelitian ini adalah VAIC

dan tiap komponennya (HCE, SCE, CEE) tidak berpengaruh terhadap kinerja perusahaan (ROA, ROE, RG, EP).

keuangan perusahaan masa kini maupun kinerja keuangan perusahaan di masa datang, namun pertumbuhan Intellectual Capital (ROGIG) tidak berpengaruh terhadap kinerja keuangan perusahaan di masa datang.

Tabel 2.2

Penelitian-Penelitian Empiris tentang Hubungan Intellectual Capital dan Kinerja Perusahaan

Peneliti Negara Metode Hasil

Bontis (1998) Kanada Kuesioner, PLS HC berhubungan dengan SC dan CC, CC berhubungan dengan SC, CC dan SC berhubungan dengan kinerja industri.

Bontis et al. (2000)

Malaysia Kuesioner, PLS HC berhubungan dengan SC dan CC; CC berhubungan

VAIC berhubungan dengan kinerja perusahaan (ROA, ATO, MBA).

Chen et al. (2005)

Taiwan VAIC, Korelasi, Regresi

IC berpengaruh terhadap nilai pasar dan kinerja perusahaan; RD & AD berpengaruh terhadap kinerja perusahaan. Clarke et al.

(2011)

Australia VAIC, Regresi Linier berhubungan pula dengan kinerja perusahaan.

Ulum (2008) Indonesia VAIC, PLS IC berpengaruh terhadap kinerja keuangan perusahaan masa kini maupun masa mendatang, namun ROGIG tidak berpengaruh terhadap kinerja keuangan perusahaan di masa mendatang.

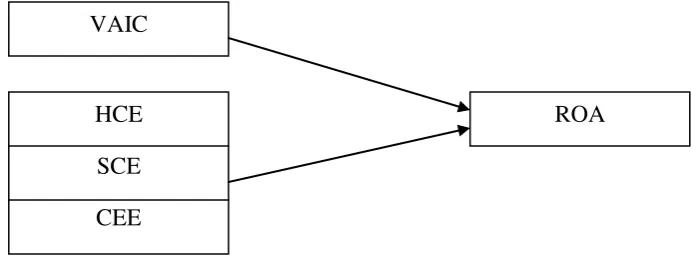

2.3Kerangka Konseptual

Mengacu pada teori Resource Based Theory yang menyatakan bahwa semakin baik perusahaan mengelola sumber dayanya maka akan menciptakan nilai bagi perusahaan yang dapat meningkatkan kinerja perusahaan. Sumber daya yang dimaksud dalam hal ini adalah Value Added Intellectual Coefficient yang pada penelitian ini tidak hanya VAIC saja yang diukur tetapi juga tiap komponennya yang terdiri dari Human Capital Efficiency (HCE), Structural Capital Efficiency (SCE), dan Capital Employed Efficiency (CEE).

Penelitian tentang hubungan antara Intellectual Capital dengan kinerja perusahaan pernah dilakukan oleh Bontis (1998). Hasil penelitian tersebut menunjukkan bahwa IC memiliki dampak yang signifikan terhadap kinerja perusahaan. Berdasarkan hasil penelitian sebelumnya dan untuk pengembangan hipotesis, maka untuk menggambarkan hubungan dari variabel independen dan dependen dalam penelitian kali ini dikemukakan suatu kerangka pemikiran teoritis yang mengenai pengaruh IC terhadap kinerja perusahaan pada industri perbankan di Indonesia.

Gambar 2.1 Kerangka Konseptual

2.4Hipotesis

2.4.1 Hubungan Value Added Intellectual Coefficient (VAIC) dengan

Return on Asset (ROA)

Resource Based Theory dan Knowledge Based Theory menyatakan bahwa perusahaan yang mampu mengelola sumber daya dan pengetahuannya dengan baik maka perusahaan tersebut akan memiliki keunggulan kompetitif yang berpengaruh terhadap kinerja perusahaan. Kinerja perusahaan dapat diukur melalui beberapa rasio profitabilitas.

Return on Asset (ROA) merupakan rasio profitabilitas yang mengukur jumlah laba yang diperoleh dari tiap rupiah aset yang dimiliki oleh suatu perusahaan. Semakin tinggi nilai ROA maka akan semakin efisien perusahaan dalam menggunakan asetnya, baik berupa aset fisik maupun non-fisik.

VAIC

HCE SCE CEE

Hal ini sesuai dengan penelitian yang dilakukan Chen et al. (2005), Tan et al. (2007), dan Ting dan Lean (2009) tentang Intellectual Capital berpengaruh terhadap kinerja perusahaan. Hasil penelitian mereka menunjukkan bahwa terdapat hubungan positif antara IC dengan kinerja perusahaan. Oleh karena itu, dengan pengelolaan IC yang baik dapat menciptakan value added yang berguna dalam peningkatan ROA perusahaan. Berdasarkan penelitian terdahulu maka diajukan hipotesis sebagai berikut : H1 : Value Added Intellectual Coefficient (VAIC) berpengaruh positif terhadap Return on Asset.

2.4.2 Hubungan Human Capital Efficiency (HCE), Structural Capital Efficiency (SCE), dan Capital Employed Efficiency (CEE) dengan

Return on Asset (ROA)

Human Capital merupakan pengetahuan, keterampilan, dan kemampuan seseorang yang dapat digunakan untuk menghasilkan layanan profesional. Sesuai dengan Resource Based Theory dan Knowledge Based Theory yaitu pengetahuan yang dimiliki oleh karyawan dipandang sebagai aset perusahan. Human Capital diukur dengan sebuah indikator yaitu Human Capital Efficiency (HCE).

meningkat lagi. Gaji dan tunjangan yang lebih besar kepada karyawan diharapkan dapat memotivasi karyawan tersebut untuk meningkatkan produktivitasnya dalam proses produksi.

Pengelolaan Sumber Daya Manusia (SDM) yang baik dalam perusahaan dapat meningkatkan produktivitas karyawan yang nantinya juga akan meningkatkan pendapatan dan profit perusahaan. Produktivitas karyawan yang semakin meningkat menunjukkan bahwa karyawan semakin baik dalam mengelola aset perusahaan. Hal ini dapat meningkatkan laba atas sejumlah aset yang dimiliki perusahaan yang diukur dengan Return on Asset (ROA).

Semakin tinggi HCE, maka semakin tinggi pula ROA perusahaan tersebut. Oleh karena itu, HCE berpengaruh positif berpengaruh positif terhadap ROA. Berdasarkan uraian tersebut, maka diajukan hipotesis penelitian sebagai berikut :

H2a : Human Capital Efficiency (HCE) berpengaruh positif terhadap

Return on Asset (ROA).

Dalam mengukur Structural Capital digunakan suatu indikator yaitu Structural Capital Efficiency (SCE). SCE dapat mengukur jumlah Structural

Capital yang dibutuhkan untuk menghasilkan 1 rupiah dari value added dan merupakan indikasi bagaimana Structural Capital dalam penciptaan nilai (Tan et al., 2007). Structural Capital dapat diukur dari value added dikurangi Human Capital. Value added adalah hasil penjualan (total pendapatan) dikurangi dengan total beban. SCE menunjukkan berapa banyak jumlah Structural Capital yang dibutuhkan untuk menghasilkan value added secara efisien.

Semakin tinggi SCE maka akan semakin tinggi pula ROA perusahaan tersebut. Oleh karena itu, Structural Capital Efficiency berpengaruh positif terhadap ROA. Penelitian yang dilakukan Firer dan Williams (2003) menunjukkan bahwa Structural Capital Efficiency berpengaruh positif terhadap Return on Asset. Berdasarkan uraian di atas maka diajukan hipotesis penelitian sebagai berikut :

H2b : Structural Capital Efficiency(SCE) berpengaruh secara positif terhadap Return on Asset (ROA).

Pulic (1998) mengemukakan bahwa Intellectual Capital tidak dapat menciptakan nilainya sendiri dan harus dikombinasikan dengan modal (fisik dan keuangan) karyawan (CE). CEE diperoleh jika modal yang digunakan lebih sedikit maka dapat menghasilkan penjualan yang meningkat atau modal yang digunakan lebih besar diiringi pula dengan penjualan yang semakin meningkat lagi. Modal yang digunakan merupakan nilai aset yang berkontribusi pada kemampuan perusahaan untuk menghasilkan pendapatan, sehingga pendapatan perusahaan pun akan meningkat pula. Hal ini dapat meningkatkan laba dari aset yang diukur dengan ROA dan berarti perusahaan telah mempunyai kinerja keuangan yang baik.

Semakin tinggi CEE maka akan semakin tinggi pula ROA perusahaan tersebut. Oleh karena itu, Capital Employed Efficiency berpengaruh positif terhadap ROA. Penelitian Chen et al. (2005) menunjukkan bahwa Capital Employed Efficiency berpengaruh positif terhadap Return on Asset. Berdasarkan uraian di atas maka diajukan hipotesis penelitian sebagai berikut: