1

BAB I

PENDAHULUAN

1.1.Latar Belakang Penelitian

Perusahaan dalam menjalankan kegiatannya membutuhkan dana atau modal yang biasa diperoleh melalui pasar uang maupun pasar modal. Pasar modal merupakan pasar untuk berbagai instrumen keuangan atau sekuritas jangka panjang yang bisa diperjualbelikan, baik dalam bentuk utang maupun modal sendiri

Darmadji dan Fakhruddin (2011). Salah satu instrumen yang diperjualbelikan di

pasar modal adalah obligasi.

Bursa Efek Indonesia mendefinisikan obligasi sebagai surat utang jangka menengah-panjang yang dapat dipindahtangankan yang berisi janji dari pihak yang menerbitkan untuk membayar imbalan berupa bunga pada periode tertentu dan melunasi pokok utang pada waktu yang telah ditentukan kepada pihak pembeli obligasi tersebut. Obligasi merupakan surat tanda utang dari emiten yang menerbitkan obligasi tersebut, yang berarti bahwa emiten mengakui berhutang kepada pembeli atau pemegang obligasi tersebut.

Pertumbuhan pasar obligasi di Indonesia terus mengalami peningkatan dari tahun ke tahunnya. Pefindo memprediksi bahwa penerbitan obligasi di tahun 2017 akan mencapai Rp119,6 triliun, angka tersebut meningkat dibandingkan dari tahun sebelumnya yaitu tahun 2016 sebesar Rp104,2 triliun. Diperkuat dengan Indonesia Composite Bond Index (ICBI) pada bulan Mei lalu berhasil mencetak rekor dengan posisi berada pada level 224,92. Artinya, ICBI meningkat sebesar 7% secara yea r to date (ytd) dimana sebelumnya ICBI berada pada level 208,45

(ekbis.sindonews.com).

relatif mudah dimengerti karena besarnya pembayaran sudah ditentukan dari awal dan risiko yang ditanggung dapat menjadi relatif kecil selama penerbit obligasi dapat dipercaya kemampuannya untuk membayar hutangnya. Faktor-faktor yang dapat mempengaruhi peringkat obligasi menurut Brigham dan Houston (2009:373) adalah jaminan, umur obligasi, dan berbagai macam raiso-rasio keuangan seperti debt ratio, profitability, dan current ratio. Dimana semakin baik rasio-rasio tersebut maka akan semakin tinggi rating yang didapatkan oleh perusahaan.

Menurut Manurung et al. (2008) obligasi yang diterbitkan oleh pemerintah

biasanya mendapatkan peringkat obligasi investment grade (level A) dikarenakan pemerintah dianggap mampu untuk melunasi kupon dan pokok hutang saat obligasi jatuh tempo. Sementara itu, obligasi yang diterbitkan oleh perusahaan (corporate bonds) terdapat default risk, yang bergantung pada kesehatan keuangan perusahaan emiten.

Dalam berinvestasi, seorang investor pasti mengharapkan keuntungan, namun pada kenyataannya tidak semua kegiatan investasi menguntungkan dan terdapat risiko. Investor obligasi harus berjaga-jaga terhadap risiko perusahaan yaitu default risk atau risiko gagal bayar. Risiko gagal bayar yaitu risiko perusahaan karena tidak mampu memenuhi janji yang telah ditetapkan, yaitu tidak mampu membayar kupon, atau mengembalikan pokok obligasi. Oleh karena risiko gagal bayar sangat penting, maka pembeli obligasi perlu mengetahui beberapa informasi sebelum melakukan pembelian. Informasi ini disediakan oleh badan pemeringkat kredit (Credit Rating Agent), yaitu perusahaan penasehat investasi yang memberikan peringkat atas kualitas obligasi korporat dan obligasi pemerintah dalam hal kemungkinan gagal bayar (default) Mishkin (2010).

premi yang lebih tinggi sebagai kompensasi atas risiko yang akan ditanggung oleh investor. Raharja dan Sari (2008) mengungkapkan bahwa peringkat obligasi ini penting karena peringkat tersebut memberikan pernyataan yang informatif dan memberikan sinyal tentang profitabilitas kegagalan hutang suatu perusahaan.

Agen pemeringkat adalah suatu lembaga independen yang menerbitkan peringkat serta memberikan informasi mengenai risiko kredit untuk berbagai surat hutang (bond rating atau peringkat obligasi) maupun peringkat untuk perusahaan itu sendiri (general bond rating). Dalam Surat Edaran Bank Indonesia Nomor 13/31/DPNP Tahun 2011 terdapat tiga lembaga pemeringkat yang diakui oleh Bank Indonesia, yaitu PT. Fitch Ratings Indonesia, PT. ICRA Indonesia, dan PT. Pemeringkat Efek Indonesia (Pefindo). Salah satu agen pemeringkat yang dipercaya perusahaan untuk menilai obligasinya adalah PT. Pefindo. PT Pefindo merupakan salah satu badan perseroan terbatas swasta yang didirikan atas inisiatif BAPEPAM (Badan Pengawas Pasar Modal) dan Bank Indonesia serta merupakan suatu lembaga penunjang Pasar Modal Indonesia yang bekerja secara objektif dan independen.

Tingkat peringkat obligasi bervariasi dari satu lembaga pemeringkat ke lembaga pemeringkat lainnya Tandelilin (2010). Agen pemeringkat ini menilai dan mengevaluasi sekuritas hutang perusahaan yang diperdagangkan secara umum, baik dalam bentuk peringkat maupun perubahan peringkat obligasi yang selanjutnya diumumkan dipasar modal. Dari ketiga agen pemeringkat diatas, memiliki perbedaan dalam memberikan peringkat. Namun, secara umum peringkat obligasi dikategorikan menjadi dua yaitu investment grade (AAA, AA, A, dan BBB) yang merupakan kategori bahwa perusahaan atau negara dianggap memiliki kemampuan yang cukup dalam melunasi utangnya dan kategori non-investment grade (BB, B, CCC, dan D) adalah kategori perusahaan yang dikatakan tidak layak untuk dilakukan investasi bagi para investor.

perusahaan tidak terlalu tinggi (investasi.kontan.co.id). Salah satu perusahaan sektor keuangan yang mengalami gagal bayar (default) adalah Bank Global karena sehubungan dengan dibekukannya usaha Bank Global oleh Bank Indonesia. Menurut PT. Kasnic Credit Rating Indonesia, Bank Global sudah terlihat mengalami penurunan seperti pada 8 Desember 2004, PT. Kasnic menurunkan peringkat obligasi kepada Bank Global dari A- menjadi BBB-, kemudian pada 14 Desember 2004 PT. Kasnic kembali menurunkan peringkat obligasi dari BBB- menjadi D

(finance.detik.com). Selain gagal bayar (default) risiko dari obligasi menurut

Fabozzi (2004:19) diantaranya adalah risiko tingkat suku bunga, risiko reinvestment, risiko inflasi, call risk, risiko nilai tukar, risiko likuiditas, dan risiko suku bunga.

Berikut adalah gambar perkembangan rata-rata bond rating pada sektor keuangan periode 2011-2015.

Sumber: www.pefindo.com data diolah (2017)

Gambar 1.1 Perkembangan Bond Rating Periode 2011-2015

Berdasarkan pada Gambar 1.1 diatas menjelaskan rata-rata per tahun bond rating pada sektor keuangan yang terdaftar di Bursa Efek Indonesia periode tahun 2011-2015 yang semakin tahun semakin meningkat. Pada tahun 2011 rata-rata bond rating sebesar 1,724. Pada tahun 2012 rata-ratanya naik sebesar 0,010 dari tahun sebelumnya yaitu sebesar 1,734. Pada tahun 2013 rata-rata bond rating mengalami kenaikan juga sebesar 1,753. Pada tahun 2014 rata-rata bond rating semakin naik

2011 2012 2013 2014 2015 Bond Rating 1.724 1.734 1.753 1.782 1.782

1.690 1.700 1.710 1.720 1.730 1.740 1.750 1.760 1.770 1.780 1.790

menjadi 1,782. Pada tahun 2015 rata-rata bond rating tidak mengalami kenaikan ataupun penurunan dari tahun sebelumnya, yaitu tetap sebesar 1,782.

Pada prinsipnya, semakin tinggi peringkat obligasi maka semakin rendah risiko yang dihadapi oleh investor mengingat semakin kecil kemungkinan obligasi mengalami kegagalan dalam membayar bunga dan pokok pinjamannya Hadianto

dan Wijaya (2010). Adapun faktor-faktor yang mempengerahi bond rating yang akan diteliti oleh penulis adalah CEO power, leverage, size, dan profitabilitas.

Beberapa literatur yang telah ada kebanyakan meneliti secara intensif bagaimana karakteristik perusahaan, industri, dan pasar yang dapat berpengaruh terhadap kinerja perusahaan. Tetapi pengaruh CEO power dalam membentuk hasil kinerja perusahaan ini telah diabaikan. Hal ini mengejutkan mengingat CEO dan eksekutif puncak lainnya biasanya dianggap sebagai faktor kunci dalam melakukan investasi, pembiayaan dan keputusan strategis lainnya. Menurut Liu dan Jiraporn

(2010) berpendapat bahwa CEO dapat mempengaruhi perusahaan jika mereka

memiliki pengaruh atas keputusan penting. Dampak dari CEO power atau dominasi CEO terhadap peringkat obligasi adalah peringkat obligasi akan menjadi lebih rendah untuk perusahaan yang CEO nya memiliki power yang lebih kuat. Hal ini dikarenakan CEO power yang kuat memungkinkan CEO untuk bertindak sesuai perilaku yang hanya menguntungkan dirinya sendiri dan mengabaikan pemegang saham, sehingga memperburuk konflik agensi antara pemegang saham dan manajer. Hasil penelitian Adams dkk (2005) menunjukan bahwa CEO power yang kuat meningkatkan biaya obligasi sehingga menurunkan peringkat obligasi, dengan pendapat yang sama dari hasil penelitian Bebchuk dkk (2007). Namun, berbanding terbalik dengan hasil penelitian Pathan (2009) yang menyatakan bahwa CEO power yang kuat dapat mengurangi biaya obligasi sehingga meningkatkan peringkat obligasi yang salah satunya dapat disebabkan karena masa jabatan dari CEO yang sudah lama yang mengakibatkan pemegang obligasi mengantisipasi tindakannya Anderson dkk

(2004).

Sumber: laporan keuangan data diolah (2017)

Gambar 1.2 Perkembangan CEO Power Periode 2011-2015

Berdasarkan pada Gambar 1.2 diatas menunjukan bahwa rata-rata perkembangan CEO power pada tahun 2011 berada pada nilai 9,885. Pada tahun 2012 rata-rata CEO power meningkat menjadi 9,992. Pada tahun 2013 rata-rata CEO power mengalami kenaikan juga yang menjadi sebesar 10,116. Pada tahun 2014 rata-rata CEO power meningkat yaitu sebesar 10,192. Pada tahun 2015 rata-rata CEO power tetap mengalami kenaikan hingga mencapai nilai 10,432.

Rasio leverage adalah rasio yang mengukur seberapa banyak perusahaan menggunakan dana dari hutang atau pinjaman Martono dan Agus (2010). Semakin rendah nilai leverage maka semakin kecil aktiva yang didanai dengan utang, sehingga semakin baik peringkat yang diberikan terhadap perusahaan tersebut Sari dan

Badjra (2016). Jenis-jenis rasio leverage antara lain adalah Debt to Assets Ratio, Long Term Debt to Equity Ratio, Times Interest Earned Ratio, dan Debt to Equity Ratio Kasmir (2009). Pada penelitian ini proksi yang digunakan adalah Debt to Equity Ratio (DER). DER digunakan untuk melihat seberapa besar perusahaan dibiayai oleh utang atau dibiayai oleh pihak luar perusahaan. Hasil penelitian dari

Pabintan dkk (2015) dan Maharti (2011) dan menunjukan bahwa rasio leverage

tidak berpengaruh terhadap bond rating. Berbeda dengan hasil penelitian Pertiwi

(2013) dan Subariah (2017) yang menyatakan bahwa rasio leverage berpengaruh signifikan terhadap bond rating.

2011 2012 2013 2014 2015

Gaji 9.885 9.992 10.116 10.192 10.432 9.600

9.700 9.800 9.900 10.000 10.100 10.200 10.300 10.400 10.500

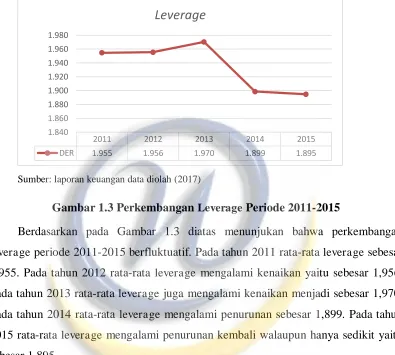

Berikut adalah gambar perkembangan rasio leverage dengan menggunakan proksi debt to equity ratio pada sektor keuangan yang terdaftar di Bursa Efek Indonesia periode 2011-2015.

Sumber: laporan keuangan data diolah (2017)

Gambar 1.3 Perkembangan Leverage Periode 2011-2015

Berdasarkan pada Gambar 1.3 diatas menunjukan bahwa perkembangan leverage periode 2011-2015 berfluktuatif. Pada tahun 2011 rata-rata leverage sebesar 1,955. Pada tahun 2012 rata-rata leverage mengalami kenaikan yaitu sebesar 1,956. Pada tahun 2013 rata-rata leverage juga mengalami kenaikan menjadi sebesar 1,970. Pada tahun 2014 rata-rata leverage mengalami penurunan sebesar 1,899. Pada tahun 2015 rata-rata leverage mengalami penurunan kembali walaupun hanya sedikit yaitu sebesar 1,895.

Ukuran perusahaan atau size merupakan alat pengukur yang menunjukan besar kecilnya perusahaan. Besar kecilnya usaha tersebut ditinjau dari lapangan usaha yang dijalankan. Pottier dan Sommer (1999) menyatakan bahwa ukuran perusahaan dapat mempengaruhi prediksi dalam bond rating. Hasil penelitian Surya dan Wuryani

(2014) dan Rukmana (2016) bahwa size berpengaruh terhadap bond rating. Namun, berbeda dengan Wijayanti dan Priyadi (2014) dan Pandutama (2012) yang beranggapan bahwa variabel size atau ukuran perusahaan tidak berpengaruh terhadap bond rating.

2011 2012 2013 2014 2015

DER 1.955 1.956 1.970 1.899 1.895 1.840

1.860 1.880 1.900 1.920 1.940 1.960 1.980

Berikut adalah gambar perkembangan rata-rata size atau ukuran perusahaan periode 2011-2015.

Sumber: laporan keuanga data diolah (2017)

Gambar 1.4 Perkembangan Size Periode 2011-2015

Berdasarkan dari Gambar 1.4 diatas menunjukan bahwa setiap tahunnya rata-rata size periode tahun 2011-2015 semakin meningkat. Pada tahun 2011 rata-rata size berada pada nilai 16,872. Pada tahun 2012 meningkat menjadi 17,045. Pada tahun 2013 rata-rata size mengalami kenaikan sebesar 17,197. Pada tahun 2014 rata-rata size masih mengalami kenaikan yaitu sebesar 17,340. Pada tahun 2015 juga mengalami kenaikan menjadi 17,449.

Rasio profitabilitas menunjukan kemampuan suatu perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri. Rasio profitabilitas digunakan untuk mengukur efektivitas manajemen secara keseluruhan yang ditujukan oleh besar kecilnya tingkat keuntungan yang diperoleh dalam hubungannya dengan penjualan maupun investasi. Menurut Fahmi (2012) semakin baik rasio profitabilitas maka semakin baik menggambarkan kemampuan tingginya perolehan keuntungan perusahaan. Hasil penelitian Magreta dan Nurmayanti

(2009) dan Yuliana (2011) bahwa variabel profitabilitas berpengaruh signifikan

terhadap bond rating. Berbanding terbalik dengan penelitian yang dilakukan oleh

2011 2012 2013 2014 2015

Total Aset 16.872 17.045 17.197 17.340 17.449 16.500

16.600 16.700 16.800 16.900 17.000 17.100 17.200 17.300 17.400 17.500

Kustiyaningrum dkk (2016) dan Mahfudhoh dan Cahyonowati (2014)

menyatakan bahwa variabel profitabilitas tidak berpengaruh terhadap bond rating. Berikut adalah gambar perkembangan rata-rata profitabilitas dengan menggunakan proksi Return On Assets (ROA) periode 2011-2015.

Sumber : laporan keuangan data diolah (2017)

Gambar 1.5 Perkembangan Profitabilitas Periode 2011-2015

Berdasarkan pada Gambar 1.5 diatas menunjuka bahwa perkembangan rata-rata profitabilitas periode 2011-2015 berfluktuatif. Pada tahun 2011 rata-rata-rata-rata profitabilitas berada pada nilai 1,038. Pada tahun 2012 rata-rata profitabilitas mengalami kenaikan menjadi 1,048. Pada tahun 2013 rata-rata profitabilitas mengalami penurunan menjadi sebesar 1,028. Pada tahun 2014 rata-rata profitabilitas mengalami penurunan kembali menjadi 0,904. Pada tahun 2015 rata-rata profitabilitas mengalami penurunan yang cukup tajam yaitu sebesar 0,729.

Berdasarkan latar belakang diatas, maka penulis tertarik untuk menguji penelitian dengan judul “PENGARUH CEO POWER, LEVERAGE, SIZE, DAN

PROFITABILITAS TERHADAP BOND RATING PADA SEKTOR

KEUANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE

2011-2015”.

2011 2012 2013 2014 2015

ROA 1.038 1.048 1.028 0.904 0.729 0.000

0.200 0.400 0.600 0.800 1.000 1.200

1.2.Identifikasi Masalah

Berdasarkan latar belakang penelitian diatas, masalah yang akan diidentifikasi dalam penelitian ini adalah sebagai berikut:

1. Apakah CEO power berpengaruh terhadap bond rating pada perusahaan sektor keuangan yang terdaftar di Bursa Efek Indonesia periode 2011-2015? 2. Apakah leverage berpengaruh terhadap bond rating pada perusahaan sektor

keuangan yang terdaftar di Bursa Efek Indonesia periode 2011-2015?

3. Apakah size berpengaruh terhadap bond rating pada perusahaan sektor keuangan yang terdaftar di Bursa Efek Indonesia periode 2011-2015?

4. Apakah profitabilitas berpengaruh terhadap bond rating pada perusahaan sektor keuangan yang terdaftar di Bursa Efek Indonesia periode 2011-2015?

1.3.Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah sebagai berikut:

1. Untuk mengetahui adanya pengaruh CEO power terhadap bond rating pada perusahaan sektor keuangan yang terdaftar di Bursa Efek Indonesia periode 2011-2015.

2. Untuk mengetahui adanya pengaruh leverage terhadap bond rating pada perusahaan sektor keuangan yang terdaftar di Bursa Efek Indonesia periode 2011-2015.

3. Untuk mengetahui adanya pengaruh size terhadap bond rating pada perusahaan sektor keuangan yang terdaftar di Bursa Efek Indonesia periode 2011-2015.

1.4.Manfaat Penelitian

Manfaat yang penulis harapkan dari hasil penelitian ini antara lain adalah sebagai berikut:

1. Bagi Penulis

Untuk menambah wawasan dan dapat mengaplikasikan ilmu yang telah dipelajari selama bangku perkuliahan. Terutama dalam memahami dalam menganalisis faktor-faktor yang mempengaruhi obligasi. Pada penelitian ini variabel yang dibahas adalah CEO power, leverage, size, dan juga profitabilitas.

2. Bagi Investor

Diharapkan dapat menjadi sumber informasi dan pertimbangan bagi para investor dalam mengambil keputusan investasi dalam bentuk obligasi.

3.

Bagi PerusahaanDiharapkan penelitian ini dapat memberikan gambaran dan manfaat bagi perusahaan dalam meningkatkan kinerja keuangan dan memperhatikan nilai perusahaan sehingga dapat meningkatkan bond rating pada setiap perusahaan.

4.

Bagi Peneliti SelanjutnyaPenelitian ini diharapkan dapat menjadi bahan referensi untuk peneliti selanjutnya, sehingga dapat memperluas sampel pengamatan dan memperpanjang periode pengamatan sehingga hasil penelitian dapat lebih akurat.

1.5.Sistematika Penulisan

Pembahasan dalam penelitian ini akan terbagi menjadi 5 bab, yaitu: 1. Bab I, Pendahuluan

2. Bab II, Landasan Teori

Pada bagian ini akan membahas mengenai teori-teori yang melandasi penelitian dan menjadi acuan dasar teori yang relevan untuk menganalisis penelitian. Bagian ini terdiri dari landasan teori, kajian penelitian sebelumnya, kerangka pemikiran, dan hipotesis.

3. Bab III, Metode Penelitian

Pada bagian ini akan menjelaskan mengenai objek yang ada akan diteliti, unit analisis, jenis dan sumber data yang digunakan, teknik pengumpulan data, operasional variabel, serta metode analisis data.

4. Bab IV, Hasil Penelitian dan Pembahasan

Pada bagian ini akan menjelaskan mengenai hasil dan analisis dari penelitian yang telah dilakukan terhadap variabel CEO power, leverage, size, dan profitabilitas yang mempengaruhi bond rating pada sektor keuangan yang terdaftar di Bursa Efek Indonesia periode 2011-2015.

5. Bab V, Kesimpulan dan Saran