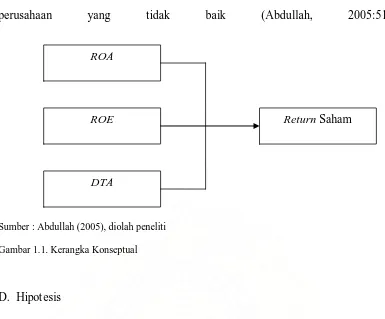

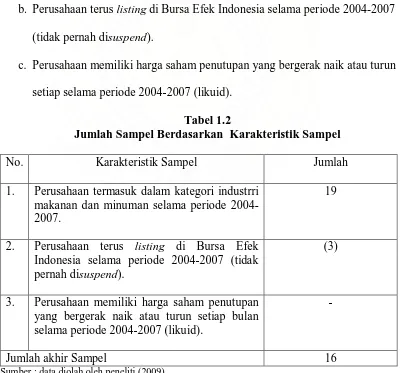

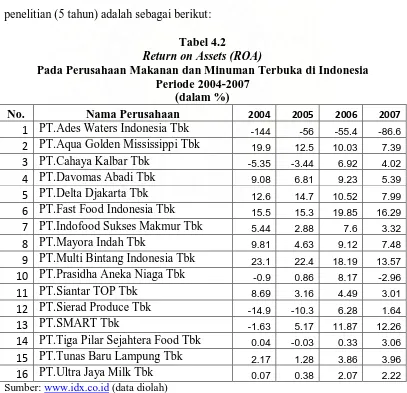

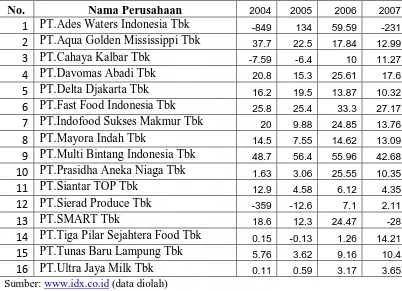

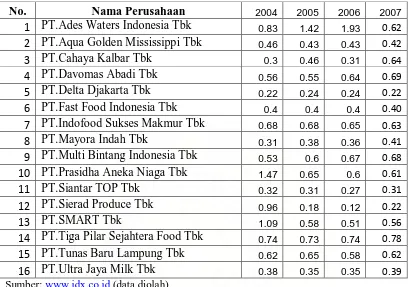

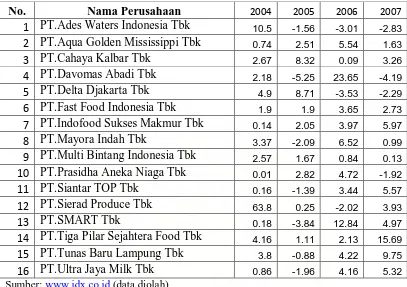

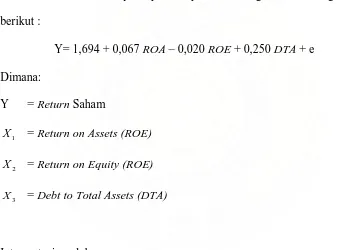

Pengaruh Profitabilitas Dan Rasio Leverage Keuangan Terhadap Return Saham Pada Perusahaan Makanan Dan Minuman Terbuka Di Indonesia

Teks penuh

Gambar

Dokumen terkait

[r]

Pembangunan di sektor perbankan dapat mengurangi hambatan terhadap akses perbankan sehingga akses terhadap perbankan lebih mudah terutama bagi masyarakat miskin

Berdasar pada analisis tersebut, area tangkapan mata air Sanglor 2 adalah merupakan area yang paling kompleks dengan didasarkan pada parameter TWI,

promosi ini dilakukan apabila ada produk baru yang dimiliki oleh BMT Al-hidaya dan dengan cara sistem jemput bola karena hal ini merupakan langkah awal yang akan

Berdasarkan penelitian yang dilakukan di Jogoyudan RW 9 Gowongan, Jetis, Yogyakarta, dapat disimpulkan bahwa Tidak ada hubungan antara umur orang tua dengan

PEMBANGUNAN DI ERA DESENTRALISASI Studi Kritis Realitas Pembangunan Dan Kelembagaan Di Kabupaten Blitar Ahmad Imron Rozuli... ADLN Perpustakaan

Penulis sudah menyelesaikan Kuliah Lapang dengan judul “Manajemen Pasokan. Dan Pemasaran Buah Pada Pedagang Pengecer ( Studi Kasus Pada Kk

Hum, selaku Dekan Fakultas Seni Pertunjukan Institut Seni Indonesia Surakarta yang telah memberikan fasilitas dan kemudahan bagi penyusun selama menempuh pendidikan