PENGARUH EFISIENSI MODAL KERJA TERHADAP

PROFITABILITAS PADA INDUSTRI MAKANAN DAN MINUMAN

YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

Diajukan Untuk Memenuhi Syarat Penulisan Skripsi Pada Jurusan Manajemen Fakultas Ekonomi

Universitas Tadulako

Disusun oleh:

SITI KHUMAIRAH KHAIRUNNISAH

NIM: C 201 12 073

JURUSAN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS TADULAKO

PENGARUH EFISIENSI MODAL KERJA TERHADAP

PROFITABILITAS PADA INDUSTRI MAKANAN DAN

MINUMAN YANG TERDAFTAR DI BURSA EFEK

INDONESIA (BEI)

Diajukan oleh:

SITI KHUMAIRAH KHAIRUNNISAH NIM: C 201 12 073

Disetujui oleh:

Pembimbing I

NIP:

Pembimbing II

NIP:

HALAMAN JUDUL ... i

1.3 Tujuan Penelitian dan Kegunaan Penelitian ... 8

1.3.1 Tujuan Penelitian ... 8

2.2.3 Komponen Modal Kerja ... 18

2.2.4 Jenis Modal Kerja ... 19

2.2.5 Pentingnya Modal Kerja... 21

2.2.6 Tujuan Modal Kerja ... 26

2.2.7 Sumber Modal Kerja... 29 2.2.8 Penggunaan Modal Kerja...

2.4 Hipotesis ... 35

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 37

3.2 Jenis dan Sumber Data ... 38

3.3 Metode Pengumpulan Data ... 39

3.4 Populasi dan Sampel ... 40

3.5 Operasional Variabel... 42

3.6 Defenisi Operasional Variabel ... 43

3.6.1 Cash Turnover (X1) ... 43

3.6.2 Receivable Turnover (X2) ... 46

3.6.3 Inventory Turnover (X3)... 47

3.6.4 Return on Investment (Y)... 3.7 Metode Analisis Data... 48

3.7.1 Analisis Deskriptif ... 48

3.7.2 Uji Asumsi Klasik ... 48

3.8 Uji Asumsi Klasik ... 49

3.8.1 Uji Normalitas Residual Data ... 49

3.8.2 Uji Multikolinieritas ... 50

3.8.3 Uji Heterokedastisitas ... 51

3.9 Metode Analisis ... 51

3.9.1 Penguji Hipotesis Pertama (Uji-F) ... 53

3.9.2 Penguji Hipotesis Kedua (Uji-T) ... 54

DAFTAR PUSTAKA

1.1 Jumlah Penjualan kamera DSLR merek Canon di Kota Palu

4

2.1 Penelitian Terdahulu

1.1 Market Share Kamera DSLR di Indonesia Periode 2009-2013

3

2.1 Model Perilaku Konsumen

24

2.2 Model Lima Tahap Proses Pembelian Konsumen

26

2.3 Kerangka Pemikiran

30

1.1 Latar Belakang

Dewasa ini pertumbuhan jumlah penduduk di Indonesia semakin meningkat.

Hal ini menyebabkan meningkatkan pula kebutuhan masyarakat terhadap makanan

dan minuman. Perusahaan food and bavarages merupakan perusahaan yang sangat

dibutuhkan masyarakat karena bergerak di bidang industri makanan dan minuman.

Keadaan positif seperti ini menjadikan sektor industri makanan dan minuman

di Indonesia sebagai sektor bisnis yang cukup menguntungkan. Ini disebabkan

peluang yang dimiliki oleh perusahaan makanan dan minuman sangat besar dan

potensi pasar terus berkembang dari tahun ke tahun. Oleh karena itu sektor industri

makanan dan minuman ini memiliki persaingan yang ketat antara sesama perusahaan

food and bavarages di Indonesia.

Persaingan ketat di sektor industri makanan dan minuman mendorong

perusahaan food and bavarages memaksimalkan sumber daya yang dimiliki agar

perusahaan dapat beroperasi secara optimal dan memperoleh laba yang optimal pula.

Untuk dapat beroperasi secara optimal, maka perusahaan harus mampu memastikan

tersedianya modal kerja yang cukup guna untuk melakukan kegiatan operasional

perusahaan.

Modal kerja merupakan investasi perusahaan pada aktiva lancar. Dengan

modal kerja yang baik dan efektif, maka kegiatan operasional perusahaan dapat

meningkatkan laba perusahaan. Selain itu, modal kerja dapat digunakan untuk

membiayai pembelian bahan baku, pembayaran upah, pembayaran gaji karyawan dan

biaya operasional perusahaan lainnya. Menurut John Fred Weston dan Thomas G.

Copeland (1991:327), Modal kerja merupakan investasi perusahaan dalam bentuk

uang tunai, surat berharga, piutang dan persediaan dikurangi dengan kewajiban lancar

yang digunakan untuk membiayai aktiva lancar.

Adanya modal kerja yang cukup sangat penting bagi suatu perusahaan karena

dengan modal kerja yang cukup itu memungkinkan bagi perusahaan untuk beroperasi

dengan seekonomis mungkin dan perusahaan tidak mengalami kesulitan atau

menghadapi bahaya-bahaya yang mungkin timbul karena adanya krisis atau

kekacauan keuangan. Menurut Kasmir (2012:252) investasi dalam aktiva lancar

seringkali mengalami perubahan dan cenderung labil, sedangkan aktiva lancar adalah

modal kerja perusahaan, artinya perubahan tersebut akan berpengaruh terhadap modal

kerja. Adannya modal kerja yang berlebihan menunjukkan adanya dana yang tidak

produktif, dan hal ini akan menimbulkan kerugian bagi perusahaan karena adanya

kesempatan untuk memperoleh keuntungan telah disia-siakan. Sebaliknya adanya

ketidak-cukupan maupun mis management dalam modal kerja merupakan sebab

utama kegagalan suatu perusahaan.

Efiesiensi modal kerja dapat terlihat dari tingkat perputaran

komponen-komponen modal kerja yang terdiri dari kas, piutang, dan persediaan. Semakin cepat

atau semakin tinggi tingkat perputaran komponen-komponen modal kerja tersebut,

rendah. Hal ini dikarenakan waktu terikatnya dana pada masing-masing komponen

modal kerja tersebut semakin pendek, sehingga kemungkinan perusahaan

memperoleh keuntungan semakin besar.

Efisiensi modal kerja pada perusahaan dapat diukur dengan menggunakan

rasio keuangan yaitu rasio efisiensi (Rasio aktivitas). Rasio efisiensi merupakan rasio

yang digunakan untuk mengukur tingkat efisiensi dari pemanfaatan sumber daya

perusahaan atau rasio untuk menilai kemampuan perusahaan dalam melakasanakan

aktivitasnya sehari-hari. Rasio efisiensi yang dapat digunakan untuk mengukur

tingkat efisiensi modal kerja adalah Cash Turnover (Perputaran Kas), Receivable

Turnover (Perputaran Piutang) dan Inventory Turnover (Perputaran Persediaan). Hasil

pengukuran rasio-rasio ini akan memperlihatkan keadaan perusajaan apakah sudah

efisien atau belum dalam menggunakan modal kerja maka perusahaan akan dapat

memaksimalkan kemampuannya dalam menghasilkan profitabilitas (Kasmir

2010:211).

Profitabilitas merupakan kemampuan perusahaan memperoleh laba dalam

hubungannyadengan penjualan, total aktiva, maupun modal sendiri. Return On

Invesment (ROI) dapat dijadikan tolak ukur perusahaan dalam memperoleh

profitabilitas karena ROI menunjukkan kemampuan perusahaan dalam menghasilkan

laba dari aktiva yang digunakan, Sartono (2012:123)

Tabel 1.1

Perkembangan Modal Kerja Industri Makanan & Minuman di BEI Desember 2011-2013

(Dalam Jutaan Rupiah)

No. Nama Perusahaan Modal Kerja

2011 2012 2013

1. PT. Tiga Pilar Sejahtera Tbk 814.745 327.943 1.048.280 2. PT. Delta Djakarta Tbk 481.515 511.414 589.120 3. PT. Indofood Sukses Makmur Tbk 11.938.400 13.430.800 12.993.200 4. PT. Mayora Indah Tbk 2.249.507 3.389.166 3.753.173 5. PT. Tunas Baru Lampung Tbk 516.900 858.400 273.300 6. PT. Ultrajaya Milk Industri Tbk 291.584 603.604 929.716 7. PT. Davomas Abadi Tbk 996.546.47 356.356.79 441.036.14 8. PT. Prashida Aneka Niaga Tbk 97.372 143.580 153.663 9. PT. Akasha Wira Internasional Tbk 53.441 92.865 88.025 10. PT. Multi Bintang Indonesia Tbk 191.2 394.595 76.677

Rata-rata 2.055.433 2.194.707 2.211.684

Sumber: Laporan keuangan perusahaan 2011-2013, BEI data diolah

Berdasarkatn Tabel 1.1 dapat diketahui bahwa modal kerja pada industri

makanan dan minuman di BEI cenderung berfluktuasi setiap tahunnya. Ada beberapa

perusahaan yang mengalami peningkatan modal kerja dari tahun ke tahun, ada juga

yang mengalami penurunan modal kerja. Modal kerja tertinggi dicapai oleh

perusahaan PT. Indofood Sukses Makmur Tbk tahun 2012 yaitu Rp. 13.430.800.000.

Investasi modal kerja terendah dicapai oleh perusahaan PT. Akasha Wira

Internasional Tbk tahun 2011 sebesar Rp 53.441.000. Menurut Sartono (2012:386)

besar kecilnya kebutuhan modal kerja pada suatu perusahaan dipengaruhi oleh

berbagai faktor di antaranya jenis produk yang dibuat, jangka waktu siklus operasi,

jauh efisiensi manajemen aktiva lancar. Untuk itu, perusahaan harus berhati-hati

dalam menentukan kebijakan mengenai efisiensi modal kerja dan pengaruhnya

terhadap profitabilitas perusahaan.

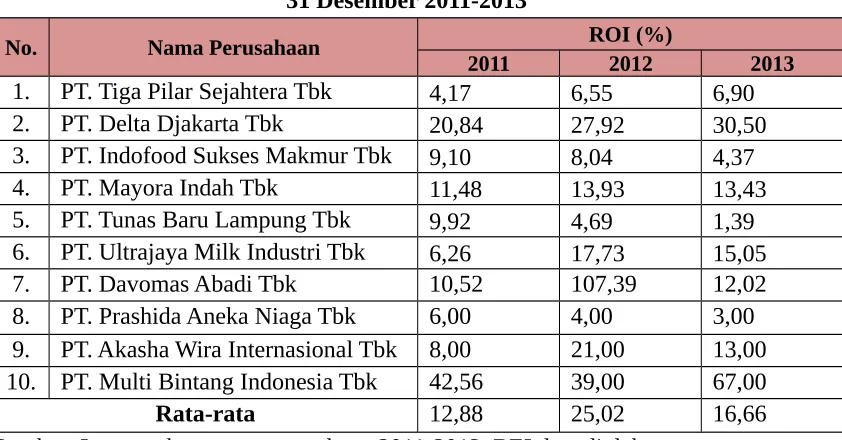

Tabel 1.2

Perkembangan Return On Investment (ROI) Industri Makanan & Minuman di BEI

31 Desember 2011-2013

No. Nama Perusahaan ROI (%)

2011 2012 2013

1. PT. Tiga Pilar Sejahtera Tbk 4,17 6,55 6,90 2. PT. Delta Djakarta Tbk 20,84 27,92 30,50 3. PT. Indofood Sukses Makmur Tbk 9,10 8,04 4,37 4. PT. Mayora Indah Tbk 11,48 13,93 13,43 5. PT. Tunas Baru Lampung Tbk 9,92 4,69 1,39 6. PT. Ultrajaya Milk Industri Tbk 6,26 17,73 15,05 7. PT. Davomas Abadi Tbk 10,52 107,39 12,02 8. PT. Prashida Aneka Niaga Tbk 6,00 4,00 3,00 9. PT. Akasha Wira Internasional Tbk 8,00 21,00 13,00 10. PT. Multi Bintang Indonesia Tbk 42,56 39,00 67,00

Rata-rata 12,88 25,02 16,66

Sumber: Laporan keuangan perusahaan 2011-2013, BEI data diolah

Berdasarkan Tabel 1.2 dapat diketahui bahwa ROI pada industri makanan dan

minuman cenderung berfluktuasi setiap tahunnya. ROI tertinggi dicapai oleh

perusahaan PT.Davomas Abadi Tbk tahun 2012 yaitu sebesar 107,39%. Ini

menunjukkan bahwa setiap Rp. 1,- dana yang tertanam dalam perusahaan akan

mampu menghasilkan laba bersih sebesar Rp. 1,0739. Return on Investment (ROI)

terendah dicapai oleh PT. Tunas Baru Lampung pada tahun 2013 yaitu sebesar 1,39%.

menghasilkan laba bersih sebesar Rp. 0,0139. Peningkatan dan penurunan nilai ROI

pada perusahaan dipengaruh oleh laba yang dihasilkan dan aktiva yang digunakan

(Sartono, 2012:123).

Perkembangan hubungan antara modal kerja dan ROI pada industri makanan

dan minuman pada tahun 2011 sampai 2013 terlihat pada tabel 1.1 dan tabel 1.2.

Kedua tabel tersebut menunjukkan bahwa peningkatan modal kerja dapat

mengakibatkan ROI meningkat atau menurun. Pada tahun 2011-2012 rata-rata modal

kerja mengalami peningkatan dari Rp. 2.055.433 menjadi Rp. 2.194.707 dan pada

tahun 2012-2013 rata-rata modal kerja juga mengalami peningkatan dari Rp.

2.194.707 menjadi Rp. 2.211.684. Peningkatan Modal jumlah modal kerja tersebut

berdampak positif terhadap ROI di mana rata-rata ROI juga mengalami peningkatan

yaitu 12,88% pada tahun 2011 menjadi 25,02% pada tahun 2012 dan pada tahun

2012-2013 dari 25,02% turun menjadi 16,66%. Peningkatan modal kerja yang sejalan

dengan peningkatan ROI pda tahun 2011-2012 dan 2012-2013 disebabkan adanya

tambahan investasi pada aktiva lancar perusahaan. Tambahan dana tersebut

digunakan untuk kegiatan operasional dalam rangka meningkatkan penjualan untuk

menghasilkan laba.

Menurut Van Horne & Wachowicz (2005-311) peningkatan aktiva lancar

mengakibatkan semakin besar tingkat likuiditas perusahaan dan juga semakin besar

biaya yang ditimbulkan dari adanya aktiva lancar tersebut maka tingkat profitabilitas

dan minuman pada tahun 2011-2012 dan 2012-2013 adalah peningkatan modal kerja

mengakibatkan peningkatan ROI. Hal ini dikarenakan tambahan keuntungan yang

timbul dari adanya aktiva lancar lebih besar dari tambahan biaya investasi pada aktiva

lancar tersebut.

Pada tahun 2012-2013 rata-rata modal kerja mengalami peningkatan dari Rp.

2.194.707 menjadi Rp. 2.211.684 dan rata-rata ROI mengalami penurunan dari

25,02% menjadi 16,66%. Hal ini dikarenakan peningkatan modal kerja

mengakibatkan biaya yang ditimbulkan dari adanya modal kerja tersebut semakin

besar sehingga tingkat ROI yang diharapkan mengalami penurunan. Oleh karena itu,

setiap perusahaan selalu berusaha untuk memenuhi kebutuhan modal kerjanya agar

perusahaan dapat memaksimalkan perolehan laba. Berdasarkan uraian mengenai

modal kerja dan tingkat ROI pada industri makanan dan minuman masih perlu

dianalisis lebih lanjut, apakah sudah efisiensi dalam penggunaan modal kerjanya atau

belum. Efisiensi baru dapat diketahui dengan membandingkan laba yang diperoleh

dengan aktiva yang digunakan untuk menghasilkan laba tersebut. Oleh karena itu,

peneliti tertarik untuk melakukan penelitian dengan judul “Pengaruh Efisiensi

Modal Kerja Terhadap Profitabilitas Pada Industri Makanan dan Minuman

yang Terdaftar di Bursa Efek Indonesia (BEI)”.

1.2 Rumusan Masalah

Berdasarkan uraian latar belakang tersebut, maka rumusan permasalahan pada

a. Bagaimanakah pengaruh efisiensi modal kerja yang terdiri dari cash turnover,

receivable turnover dan inventory turnover terhadap profitabilitas (ROI) pada

industri makanan dan minuman di BEI?

b. Bagaimanakah pengaruh cash turnover terhadap profitabilitas (ROI) pada

industri makanan dan minuman di BEI?

c. Bagaimanakah pengaruh receivable turnover terhadap profitabilitas (ROI)

pada industri makanan dan minuman di BEI?

d. Bagaimanakah pengaruh inventory turnover terhadap profitabilitas (ROI) pada

industri makanan dan minuman di BEI?

1.3 Tujuan dan Kegunaan Penelitian

1.3.1 Tujuan Penelitian

Berdasarkan rumusan masalah tersebut, maka tujuan dari penelitian ini

adalah:

a. Untuk mengetahui pengaruh efisiensi modal kerja yang terdiri dari cash

turnover, receivable turnover dan inventory turnover terhadap profitabilitas

(ROI) pada industri makanan dan minuman di BEI.

b. Untuk mengetahui pengaruh cash turnover terhadap profitabilitas (ROI) an

pada industri makann dan minuman di BEI.

c. Untuk mengetahui pengaruh receivable turnover terhadap profitabilitas (ROI)

pada industri makanan dan minumanan di BEI.

d. Untuk mengetahui pengaruh inventory turnover terhadap profitabilitas (ROI)

1.3.2 Kegunaan Penelitian

Penelitian ini diharapkan dapat berguna bagi semua pihak yang

berkepentingan. Adapun kegunaan penelitian ini adalah:

1. Kegunaan Teoritis

Bagi penulias, diharapkan dapat memperoleh pemahaman lebih

mendalam mengenai konsep efisiensi modal kerja dan hubungannya dengan

profitabilitas perusahaan.

Bagi ilmu pengetahuan, penelitian ini diharapkan dapat menjadi bahan

kajian lebih lanjut bagi penelitian dan pengembangan ilmu yang berhubungan

dengan manajemen keuangan khususnya mengenai efisiensi modal kerja dan

profitabilitas perusahaan.

2. Kegunaan Praktis

Bagi investor, diharapkan dapat berguna sebagai bahan masukan

dalam pengambilan keputusan berkaitan dengan keputusan investasi pada

industri makanan dan minuman di BEI.

Bagi perusahaan, diharapkan dapat dijadikan bahan masukan dalam

melakukan perbaikan dalam merumuskan kebijakan serta tindakan-tindakan

selanjutnya sehubungan dengan efisiensi modal kerja dan profitabilitas

perusahaan.

Di dalam proses penulisan penelitian ini, Adapun sistematika penulisan yang

direncanakan sebagai berikut:

Bab I, merupakan pendahuluan yang akan menguraikan tentang latar

belakang, rumusan masalah, tujuan dan kegunaan penelitian serta sistematika

penulisan.

Bab II, merupakan tinjauan teori yang memuat penelitian terdahulu dan

beberapa pengertian maupun teori yang berhubungan dengan penelitian ini,

selanjutnya dari konsep tersebut akan dirumuskan hipotesis dan akhirnya terbentuk

suatu kerangka pemikiran yang melandasi penelitian ini.

Bab III, merupakan metode penelitian yang mengemukakan tentang tipe

penelitian, objek penelitian, jenis dan sumber data, populasi dan metode penarikan

sampel, metode pengumpulan data, variabel penelitian dan definisi operasianal serta

pengujian instrumen penelitian.

Bab IV, merupakan hasil pembahasan, berisi tentang hasil penelitian secara

sistematis kemudian dianalisis dengan teknik analisis yang ditetapkan dan selanjutnya

dilakukan pembahasan tentang hasil analisis tersebut.

Bab V, merupakan penutup yang berisi tentang kesimpulan atas hasil

2.1 Penelitian Terdahulu

Nur Indah Pratiwi (2012), mengkaji tentang “Pengaruh Perputaran Modal

Kerja pada Perum Pegadaian Cabang Palu”. Variabel independen (X) yang digunakan

dalam penelitian ini adalah laba perputaran modal kerja dan veriabel dependen (Y)

yang digunakan adalah laba. Alat analisis yang digunakan adalah regresi linear

sederhana. Penelitian tersebut menghasilkan bahwa perputaran modal kerja

berpengaruh signifikan terhadap pencapaian laba pada Perum Pegadaian Cabang

Palu.

Persamaan penelitian sekarang dengan penelitian terdahulu yaitu sama-sama

melakukan melakukan penelitian mengenai modal kerja. Perbedaannya yaitu pada

penelitian sekarang adalah alat analisis yang digunakan adalah regresi linear berganda

dan objek yang diteliti adalah industri makanan dan minuman yang terdaftar di Bursa

Efek Indonesia.

Aulia Rahma (2011), melakukan penelitian tentang “Analisis Pengaruh

Manajemen Modal Kerja terhadap Profitabilitas Perusahaan (Studi pada Perusahaan

Manufaktur PMA dam PDMN yang Terdaftar di BEI Periode 2004-2008)”. Tujuan

penelitian ini adalah untuk menganalisis pengaruh perputaran modal kerja, perputaran

kas, perputaran persediaan, perputaran piutang dan status perusahaan terhadap Return

On Investment (ROI) perusahaan manufaktur. Metode analisis yang digunakan adalah

analisis linear berganda dengan variabel dummy. Berdasarkan hasil dari uji-t,

perputaran kas dan status perusahaan berhubungan positif dan signifikan terhadap

ROI. Sedangkan perputaran modal kerja berpengaruh negatif dan signifikan terhadap

ROI. Perputaran persediaan tidak berpengaruh signifikan terhadap ROI. Hasil secara

simultan dengan uji-f menunjukkan bahwa semua variabel independen berpengaruh

signifikan terhadap ROI.

Persamaan penelitian sekarang dengan penelitian terdahulu adalah sama-sama

meneliti mengenai modal kerja dan pengarugnya terhadap profitabilitas (ROI)

perusahaan. Perbedaannya pada penelitian sekarang yaitu menggunakan tiga variabel

independen yaitu cash turnover (X1) receivable turnover (X2) dan inventory turnover

(X3), dan tidak menggunakan variabel dummy serta objek yang diteliti adalah industri

makanan dan minuman yang terdaftar di Bursa Efek Indonesia.

Faurani (2004), melakukan penelitian tentang “Analisis Pengaruh Modal

Kerja terhadap Profitabilitas pada Koperasi Dharma Wanita “Mandalika” Mataram

Nusa Tenggara Barat”. Penelitian ini menggunakan rasio-rasio profitabilitas (profit

margin on sales ratio), modal kerja (profit margin ratio). Metode analisis data yang

digunkan adalah metode statistik deskriptif, metode analisa korelasi. Penelitian ini

menunjukkan bahwa modal kerja tidak begitu berpengaruh terhadap profitabilitas

pada Koperasi Mandalika akan tetapi dapat juga dipengaruhi oleh faktor-faktor lain.

Persamaan penelitian sekarang dengan penelitian terdahulu yaitu sam-sama

yaitu objek yang diteliti adalah industri makanan dan minuman yang terdaftar di

Bursa Efek Indonesia.

2.2 Landasan Teori

2.2.1 Efisiensi

Menurut Sartono (2012:118) salah satu tujuan manajer keuangan adalah

menentukan seberapa besar efisiensi investasi pada berbagai aktiva. Efisiensi pada

suatu perusahaan sangat penting untuk menjaga kelangsungan hidup perusahaan.

Efisiensi dapat diartikan sebagai hubungan antara input dan output, atau berapa besar

input yang digunakan untuk menghasilkan output tertentu. Efisiensi pada suatu

perusahaan dapat diketahui dengan melihat perputaran (turnover). Semakin cepat atau

semakin tinggi tingkat perputarannya, maka perusahaan dikatakan semakin efisien

dalam menggunakan aktivanya.

Untuk mengetahui standar dari tingkat efisiensi modal kerja agar dikatakan

efisien (ukuran efisien), diperlukan alat pembanding dan rasio dalam industri sebagai

keseluruhan yang sejenis di mana perusahaan yang menjadi anggotanya dapat

digunakan sebagai alat pembanding dari angka rasio tersebut. Angka rasio dari

industri sebagai keseluruhan ini disebut standar rasio (rasio rata-rata) Munawir,

(2012:65).

Tingkat efisiensi pada perusahaan dapat diukur dengan menggunakan rasio

keuangan yaitu dengan rasio efisiensi atau rasio aktivitas. Rasio efisiensi merupakan

rasio yang digunakan untuk mengukur efektivitas perusahaan dalam menggunakan

dari pemanfaatan sumber daya yang tersedia pada perusahaan. Adapun jenis-jenis

rasio efisiensi yang dirangkum dari beberapa ahli keuangan Kasmir (2012:175),

terdiri dari:

1. Cash turnover (Perputaran Kas)

Kas merupakan komponen modal kerja yang selalu dalam keadaan

berputar. Efiiensi penggunaan kas dapat diketahui melalui tingkat perputaran

kasnya. Perputaran kas merupakan periode berputarnya kas dimulai pada saat

kas itu diinvestasikan dalam modal kerja sampai menjadi kas kembali.

Menurut James O. Gill dalam Kasmir (2012:140) rasio perputaran kas

(Cash Turnover) berfungsi untuk mengukur tingkat kecukupan modal kerja

perusahaan yang dibutuhkan untuk membayar tagihan dan membiayai

penjualan. Artinya, rasio ini digunakan untuk mengukur tingkat ketersediaan

kas untuk membayar tagihan (utang) dan biaya-biaya yang berkaitan dengan

penjualan. Perputaran kas dapat dihitung dengan membandingkan sales

(penjualan) dengan jumlah rata-rata kas.

2. Receivable Turnover (Perputaran Piutang)

Receivable turnover (perputaran piutang) merupakan rasio yang

digunakan untuk mengukur berapa lama penagihan piutang selama satu

periode, atau berapa kali dana yang diinvestasikan pada piutang berputar

dalam satu periode. Tingkat perputaran piutang merupakan periode terkaitnya Penjualan

Penjualan Kredit Rata-rata Piutang

Penjualan Rata-rata Piutang

Piutang Rata-rata x 360 Jumlah Hari dlm 1 Thn

Atau

Penjualan Kredit Perputaran Piutang

modal kerja dalam piutang. Semakin cepat periode berputarnya piutang

menunjukkan semakin cepat penjualan kredit dapat kembali menjadi kas.

Perputaran piutang dapat dihitung dengan membandingkan penjualan kredit

dengan rata-rata piutang.

Apabila data mengenai penjualan kredit tidak ditemukan maka dapat

digunakan angka pada penjualan (Kasmir, 2012:177).

3. Days of Receivable (Hari Rata-rata Penagihan Piutang)

Days of Receivable (hari rata-rata penagihan utang) merupakan rasio

yang menunjukkan perbandingan antara piutang rata-rata dikali dengan

jumlah hari dalam satu tahun dengan penjualan kredit, atau perbandingan

antara jumlah hari dalam satu tahun dengan perputaran piutang (Kasmir,

Harga Pokok Penjualan 4. Inventory Turnover (Perputaran Persediaan)

Untuk mengetahui efisiensi pengelolaan persediaan dapat dilihat dari

tingkat perputarannya. Perputaran persediaan merupakan rasio yang

digunakan untuk mengukur berapa kali data yang diinvestasikan dalam

persediaan ini berputar dalam satu periode.

Atau

5. Working Capital Turnover (Perputaran Modal Kerja)

Working capital turnover (perputaran modal kerja) merupakan salah

satu rasio untuk mengukur atau menilai keefektifan modal kerja perusahaan

selama periode tertentu. Rasio ini menunjukkan perbandingan antara

penjualan dengan modal kerja atau modal kerja rata-rata.

6. Fixed Assets Turnover (Perputaran Aktiva Tetap)

Fixed assets turnover (perputaran aktiva tetap) merupakan rasio yang

digunakan untuk mengukur berapa kali dana yang diinvestasikan dalam aktiva

tetap berputar dalam satu periode. Rasio ini menunjukkan perbandingan

Penjualan Total Aktiva 7. Total Assets Turnover (Perputaran Aktiva)

Total assets turnover (perputaran aktiva) merupakan rasio yang

digunakan untuk mengukur perputaran semua aktiva yang dimiliki perusahaan

dan mengukur berapa jumlah penjualan yang diperoleh dari setiap rupiah

aktiva yang digunakan.

2.2.2 Modal Kerja

Menurut J.C Van Horne & J.M Wachowicz (2005:308), mengungkapkan

bahwa :

Terdapat dua konsep utama modal kerja, yaitu modal kerja bersih dan modal kerja kotor. Modal kerja bersih (net working captal) merupakan perbedaan nilai uang antara aktiva lancar dan kewajiban jangka pendek atau aktiva lancar dikurangi kewajiban jangka pendek. Modal kerja kotor (gross working capital) adalah investasi perusahaan pada aktiva jangka pendek seperti kas, sekuritas yang dapat diperjual belikan, piutang dan persediaan.

Menurut E.F Brigham & J.F Houston (2006:131) Modal kerja, atau

kadang-kadang disebut juga modal kotor, sebenarnya adalah aktiva lancar yang digunakan

dalam operasi. Modal kerja bersih didefinisikan sebagai aktiva lancar dikurangi

Menurut Raharjaputra (2011:156), modal kerja adalah investasi perusahaan

dalam jangka pendek atau disebut juga sebagai aset lancar (current assets); di

antaranya adalah kas/bank, persediaan, piutang, investasi jangka pendek dan biaya

dibayar di muka.

Pengertian modal kerja secara mendalam dapat dikemukakan dalam

beberapa konsep Riyanto, (2013:57-58) yaitu :

1. Konsep Kuantitatif

Konsep kuantitatif didasarkan pada kuantitas dari dana yang

diinvestasikan pada aktiva lancar. Modal kerja menurut konsep ini adalah

keseluruhan dari jumlah aktiva lancar. Konsep ini sering disebut dengan

modal kerja kotor (gross working capital).

2. Konsep Kualittatif

Konsep kualitatif merupakan konsep yang menitikberatkan kepada

kualitas modal kerja. Modal kerja menurut konsep ini adalah kelebihan dari

aktiva lancar di atas hutang lancarnya atau selisih antara aktiva lancar dengan

kewajiban lancar. Konsep ini sering disebut dengan modal kerja bersih (net

working capital).

3. Konsep Fungsional

Konsep fungsional menekankan pada fungsi dana yang dimiliki

perusahaan dalam menghasilkan pendapatan (income), artinya setiap dana

yang digunakan dalam perusahaan dimaksudkan untuk menghasilkan

seharusnya dapat meningkatkan perolehan laba. Demikian pula sebaliknya,

jika dana yang digunakan semakin sedikit,maka laba akan menurun. Akan

tetapi, kenyataanya tidak selalu demikian.

Berdasarkan beberapa pengertian di atas, maka dapat disimpulkan

bahwa modal kerja merupakan investasi yang dilakukan perusahaan pada

aktiva jangka pendek atau aktiva jangka pendek dikurangi dengan kewajiban

jangka oendek yang digunakan untuk membiayai kegiatan operasional

perusahaan sehari-hari.

2.2.3 Komponen Modal Kerja

1. Kas

Setiap perusahaan dalam menjalankan kegiatan usahanya selalu

membutuhkan kas. Kas sangat dibutuhkan untuk membayar berbagai

kebutuhan yang diperlukan oleh perusahaan. Kas adalah seluruh uang tunai

yang tersedia pada perusahaan maupun yang disimpan di bank.

Kas yang tersedia di perusahaan jumlahya harus mencukupi kebutuhan

perusahaan . perusahaan yang tingkat likuiditasnya tinggi karena adanya kas

dalam jumlah besar, berarti tingkat perputaran kasnya rendah. Hal ini

mengindikasikan adanya over investment dalam kas yang berarti perusahaan

kurang efektif dalam mengelola kas. Munawir, (2012:158). Jumlah kas yang

relatif kecil menyebabkan tingkat perputaran kas tinggi sehingga

kenutungannya yang diperoleh akan lebih besar.

Piutang (receivable) merupakan tagihan perusahaan pada pihak

lainnya yang memiliki jangka waktu kurang dari satu tahun Kasmir,

(2012:41), sedangkan piutang dagang merupakan tagihan yang

disebabkan oleh penjualan barang kepada para pelanggan. Piutang ini

terjadi karena perusahan menjual barang atau jasa kepada para pelanggan

secara kredit.

Penjualan kredit dimaksudkan untu memperbesar volome

penjualan pada perusahaan Riyanto, (2013:85). Penjualan kredit tidak

segera menghasilkan penerimaan kas, tetapi menimbulkan piutang

dagang. Piutang dagang akan diubah menjadi kas apabila piutang telah

jatuh tempo sehingga terjadi aliran kas masuk yang berasal dari

pengumpulan piutang. Dengan demikian, maka piutang merupakan

elemen modal kerja yang selalu dalam keadaan berputar secara

terus-menerus dalam rantai perputaran modal kerja.

3. Persediaan

Persediaan (Inventory) merupakan elemen dari modal kerja yang

selalu dalam keadaan berputar dan secara terus-menerus mengalami

perubahan. Menurut Kasmir (2012:41) Persediaan merupakan sejumlah

barang yang disimpan oleh perusahaan dalam satu tempat (gudang).

Persediaan juga merupakan cadangan perusahaan untuk proses produksi

Bagi industri manufaktur, persediaan menjadi begitu penting

karena kesalahan dalam investasi persediaan akan mengganggu kelancaran

operasi perusahaan dan akan mempengaruhi keuntungan perusahaan.

Investasi dana dalam persediaan yang terlalu besar dibandingkan dengan

kebutuhan akan memperbesar beban bunga, memperbesar biaya

penyimpanan dan pemeliharaan gudang, memperbesar kemungkinan

kerugian karena kerusakan, turunnya kualitas, keusangan, yang pada

akhirnya akan memperkecil keuntungan perusahaan (Bmbang Riyanto,

2013:69). Investasi dana dalam persediaan yang terlalu kecil akan

menyebabkan perusahaan tidak optimal dalam kegiatan operasinya.

2.2.4 Jenis Modal Kerja

Modal kerja menurut jenisnya dapat dibedakan menjadi dua golongan yaitu :

1. Modal kerja permanen, yaitu jumlah modal kerja minimal yang harus

tetap ada dalam perusahaan untuk dapat melaksanakan operasinya,

atau sejumlah modal kerja yang secara terus=menerus diperlukan

untuk kelancaran usaha. Modal kerja permanen dibedakan atas :

a. Modal kerja primer, yaitu jumlah modal kerja minimum yang

harus ada pada perusaahan untuk menjamin kontinuitas usahanya. b. Modal kerja normal, yaitu jumlah modal kerja yang diperlukan

2. Modal kerja variabel, yaitu modal kerja yang jumlahnya berubah

tergantung pada perubahan keadaan. Modal kerja variabel ini

dibedakan menjadi :

a. Modal kerja musiman yaitu modal kerja yan jumlahnya

berubah-ubah disebabkan oleh fluktuasi msim.

b. Modal kerja siklis yaitu modal kerja yang jumlahnya

berubah-ubah disebabkan fluktuasi kongjungtur.

c. Modal kerja darurat yaitu modal kerja yang jumlahnya

berubah-ubah karena adanya keadaan darurat atau mendadak tidak

diketahui atau tidak dapat diramalkan terlebih dahulu Riyanto,

dalam Jumingan, (2011:71-72).

2.2.5 Pentingnya Modal Kerja

Modal kerja memiliki arti yang sangat penting bagi operasional satu

perusahaan. Setiap perusahaan berusaha untuk memenuhi kebutuhan modal kerja agar

dapat meningkatkan likuiditasnya, kemudian dengan terpenuhinya modal kerja

tersebut, maka perusahaan dapat memaksimalkan perolehan labanya. Modal kerja

yang cukup akan menguntungkan perusahaan karena memungkinkan

perusahaanuntuk beroperasi secara efisien, dan dapat menghindarkan perusahaan dari

kesulitan keuangan.

Pentingnya modal kerja bagi perusahaan, terutama bagi kesehatan keuangan

1. Kegiatan seorang manajer keuangan lebih banyak dihabiskan dalam

kegiatan operasional perusahaan dari waktu- ke waktu.

2. Modal kerja perlu mendapat perhatian yang sungguh-sungguh dari

manajer keuangan karena investasi dalam aktiva lancar sering kali

mengalami perubahan.

3. Seringkali bahwa separuh dari total aktiva merupakan bagian dari aktiva

lancar, yang merupakan modal kerja perusahaan.

4. Bagi perusahaan yang relatif kecil, fungsi modal kerja amat penting

karena perusahaan kecil relatif terbatas untuk memasuki pasar dengan

modal besar dan jangka panjang.

5. Terdapat hubungan yang sangat erat antara pertumbuhan penjualan dengan

kebutuhan modal kerja.

2.2.6 Tujuan Modal Kerja

Menurut Kasmir (2012:253) tujuan manajemen modal kerja bagi

perusahaan adalah:

1. Untuk memenuhi likuiditas perusahaan

2. Modal kerja yang cukup memungkinkan perusahaan untuk memenuhi

kewajibannya dengan tepat waktu.

3. Memungkinkan perusahaan untuk memiliki persediaan yang cukup dalam

rangka untuk memenuhi kebutuhan para pelanggannya.

4. Memungkinkan perusahaan untuk memperoleh tambahan dana dari para

5. Memnugkinkan perusahaan memberikan syarat kredit yang menarik

minat pelanggan dengan kemampuan yang dimilikinya.

6. Untuk memaksimalkan penggunaan aktiva lancar dalam rangka

3. Penjualan aktiva tidak lancar, dan 4. Penjualan saham dan obligasi.

Berdasarkan uraian mengenai sumber-sumber modal kerja tersebut

dapat disimpulkan bahwa modal kerja akan bertambah apabila :

1. Adanya kenaikan sektor modal baik yang berasal dari laba, maupun

adanya pengeluaran modal saham atau tambahan investasi dari pemilik

perusahaan.

2. Adanya penurunan atau pengurangan aktiva tetap yang diimbangi denga

bertambahnya aktiva lancar karena adanya penjualan aktiva tetap maupun

melalui proses depresiasi.

3. Adanya penambahan hutang jangka pangjang yang diimbangi dengan

bertambahnya aktiva lancar.

Modal kerja akan bertambah apabila aktiva lancar yang dimiliki perusahaan

juga bertambah, yang diimbangi dengan sektor tidak lancar (non current asset).

Menurut Munawir (2004:124) Penggunaan modal kerja akan menyebabkan

perubahan bahkan penurunan jumlah aktiva lancar yang dimiliki perusahaan. Akan

tetapi, penggunaan aktiva lancar tidak selalu menyebabkan perubahan dan turunnya

jumlah modal kerja yang dimiliki perusahaa. Hal ini dikarenakan penurunan jumlah

aktiva lancardiimbangi dengan penurunan hutang lancar dengan jumlah yang sama.

Penggunaan-penggunaan aktiva lancar yang menyebabkan turunnya modal

kerja adalah:

1. Pembayaran biaya atau ongkos-ongkos operasi perusahaan, yang meliputi

pembayaran upah, gaji, pembelian bahan atau barang dagang, dan

pembayaran biaya-biaya lainnya.

2. Kerugian yang diakibatkan oleh penjualan efek atau surat berharga maupun

kerugian insidentil lainnya.

3. Adanya pembentukkan dana atau pemisahan aktiva lancar untuk tujuan

tertentu dalam jangka panjang, misalnya dana pelunasan obligasi, dana

pensiunan pegawai, ataupun dana-dana lainnya. Adanya pembentukkan dana

berarti terjadi perubahan bentuk aktiva dari aktiva lancar menjadi aktiva tetap. 4. Adanya penambahan atau pembelian aktiva tetap.

5. Pembayaran hutang-hutang jangka panjgang.

6. Pengambilan uang atau barang dagang oleh pemilik perusahaan untuk

kepentingan pribadinya.

2.2.9 Profitabilitas

Setiap perusahaan selalu berusaha untuk dapat meningkatkan

dikatakan bahwa perusahaan tersebut mampu mengelola sumber daya yang

dimilikinya secara efektif dan efisien sehingga mampu menghasilkan laba yang

tinggi. Sebaliknya, sebuah perusahaan memiliki profitabilitas rendah menunjukkan

bahwa perusahaan tersebut tidak mampu mengelola sumber daya yang dimilikinya

dengan baik, sehingga tidak mampu menghasilkan laba yang tinggi. Untuk mengukur

tingkat laba atau keuntungan suatu perusahaan dapat menggunakan rasio

profitabilitas,

Menurut Kasmir (2012:196) rasio profitabilitas merupakan rasio untuk

menilai kemampuan perusahaan dalam mencari keuntungan. Rasio ini juga

memberikan ukuran tingkat efektifitas manajemen suatu perusahaan. Hal ini dapat

ditunjukkan oleh laba yang dihasilkan dari penjualan dan pendapatan investasi.

Intinya adalah penggunaan rasio ini menujukkan efisiensi perusahaan. Penggunaan

rasio profitabilitas pada perusahaan mempunyai tujuan yaitu :

1. Untuk mengukur atau menghitung laba yang diperoleh perusahaan dalam

satu periode tertentu.

2. Untuk menilai posisi laba perusahaan tahun sekarang dengan tahun

sebelumnya.

3. Untuk menilai perkembangan laba perusahaan dari waktu ke waktu, dan

Penjualan bersih – Harga Pokok penjualan Sales

Earning After Interest and Tax (EAIT) Sales

Sesuai dengan tujuan yang hendak dicapai perusahaan, terdapat beberapa

jenis rasio profitabilitas yang dapat digunakan. Jenis-jenis rasio tersebut adalah

sebagai berikut:

1. Profit Margin on Sales

Profit margin on sales atau rasio profit margin merupakan salah satu

rasio yang dugunakan untuk mengukur margin laba atas penjualan. Cara

pengukuran rasio ini adalah dengan membandingkan laba bersih setelah pajak

dengan penjualan bersih. Terdapat dua rumus untuk mencari profit margin

yaitu:

a. Untuk margin laba kotor dapat menggunakan rumus :

Margin laba kotor menunjukkan laba yang relatif terhadap perusahaan,

dengan cara penjualan bersih dikurangi harga pokok penjualan. Semakin besar

rasio ini maka semakin baik perusahaan dalam memperoleh laba kotor

(Husain Umar 2000:297).

b. Untuk margin laba bersih (net profit margin) dapat menggunakan

Earning After Interest and Tax Total Assets

Earning After Interest and Tax Equity

Rasio ini menunjukkan berapa besar keuntungan bersih yang dihasilkan untuk

setiap penjualan. Semakin besar rasio ini maka semakin efisien (Husain Umar,

2000:298).

2. Return on Investment (ROI)

Return on Investment (ROI) merupakan rasio yang menunjukkan hasil

(return) atas jumlah aktiva yang digunakan dalam perusahaan. ROI

merupakan suatu ukuran efektivitas manajemen dalam mengelola

investasinya. Semakin rendah rasio ini maka semakin kurang baik bagi

perusahaan, demikian pula sebaliknya. Rasio ini digunakan utnuk mengukur

efektivitas dari keseluruhan operasi perusahaan. Rumus yang dapat digunakan

untuk mencari ROI yaitu:

Atau

3. Return on Equity (ROE)

Return on Equity (ROE) merupakan rasio untuk mengukur tingkat laba

bersih sesudah pajak dengan modal sendiri. Rasio ini menunjukkan efisiensi

penggunan modal sendiri. Rumus yang dapat digunakan untuk mencari ROE

yaitu :

Laba saham Biasa Saham biasa yang beredar

4. Laba per Lembar Saham

Laba per lembar saham atau rasio nilai buku merupakan rasio untuk

mengukur keberhasilan manajemen dalam mencapai keuntungan bagi

pemegang saham. Rumus yang dapat digunakan untuk mencari rasio laba per

lembar saham yaitu:

2.2.10 Hubungan Efisiensi Modal Kerja dengan Profitabilitas

Efisiensi modal kerja multlak diperulkan untuk menjamin kecukupan modal

kerja. Modal kerja yang cukup akan menguntungkan bagi perusahaan karena

memungkinkan perusahaan untuk beroperasi secara efisien dan menghindarkan

perusahaan dari kesulitan keuangan. Menurut Kasmir (2010:211) dengan

terpenuhinya kebutuhan modal kerja pada perusahaan maka perusahaan akan dapat

memaksimalkan laba.

Jumlah modal kerja yang berlebihan menunjukkan bahwa perusahaan tidak

bisa menggunakan dana dengan baik, sehingga dana tersebut menjadi tidak produktif

dan akan berdampak pada tingkat pengembalian modal perusahaan atau profitabilitas.

Begitu juga sebaliknya kekurangan modal kerja akan menghambat kegiatan

operasional perusahaan sehari-hari sehingga dapat menurunkan tingkat profitabilitas

perusahaan. Menurut Kasmir (2010:213) kekurangan modal kerja menyebabkan

Perusahaan dalam menentukan jumlah modal kerja yang efisien dapat

menggunakan rasio efisiensi yang mewakili elemen-elemen modal kerja yang terdiri

dari kas, piutang, dan persediaan, di mana semua elemen modal kerja tersebut

dihitung perputarannya. Semakin cepat tingkat perputara masing-masing elemen

modal kerja, maka modal kerja dapat dikatakan efisien. Tetapi, jika perputarannya

semakin lambat, maka penggunaan modal kerja dalam perusahaan kurang efisien.

Perputaran pada elemen-elemen modal kerja dapat diukur dengan menggunakan rasio

Cash Turnover (perputaran kas), Receivable Turnover (perputaran piutang) dan

Inventory Turnover (perputaran persediaan).

1. Hubungan Cash Turnover (Perputaran Kas) dengan Profitabilitas

Kas merupakan komponen modal kerja yang selalu dalam keadaan berputar.

Menurut H.G Guthman dalam Bambang Riyanto (2013:95) menyatakan bahwa

jumlah kas yang ada dalam perusahaan hendaknya tidak kurang dari 5% sampai 10%

dari jumlah aktiva lancar. Jumlah kas dapat pula dihubungkan dengan jumlah

penjualannya. Perbandingan antara penjualan dengan jumlah rata-rata kas

menggambarkan tingkat perputaran kas (cash turnover).

Cash turnover atau perputaran kas merupakan perbandingan antara penjualan

dengan jumlah rata-rata kas pada perusahaan (Bambang Riyanto, 2013:95).

Perputaran kas menunjukkan berapa kali uang kas berputar dalam satu periode.

Perputaran kas perlu dikelola secara optimal agar dapat memberikan keuntungan bagi

perusahaan. Perputaran kas yang optimal mengindikasikan kebutuhan akan kas dalam

kegiatan operasional perusahaan menjadi sedikit. Semakin cepat rasio perputaran kas

sehingga perusahaan semakin efisien dalam menggunakan kas. Kas yang berputar

dengan cepat dalam satu periode disebabkan oleh tingkat penjualan yang meningkat,

hal ini berarti akan mendapatkan keuntungan yang lebih besar dan profitabilitas

perusahaan pun akan semakin baik.

2. Hubungan Receivable Turnover (Perputaran Piutang) dengan

Profitabilitas

Usaha yang dapat dilakukan perusahaan untuk memperbesar volume

penjualannya adalah dengan menjual produknya secara kredit. Penjualan kredit tidak

segera menghasilkan penerimaan kas tetapi menimbulkan piutang. Piutang

merupakan elemen dari modal kerja yang selalu dalam keadaan berputar. Menurut

Raharjaputra (2009:204) Perputaran piutang merupakan rasio yang digunakan untuk

memperkirakan berapa kali dalam satu periode tertentu, jumlah arus kas masuk yang

diperoleh dari piutang.

Semakin tinggi tingkat perputaran piutang berarti semakin cepat dana yang

diinvestasikan pada piutang dagang dapat ditagih menjadi uang tunai atau

menunjukkan modal kerja yang ditanam dalam piutang rendah sehinnga dapat

mengurangi biaya modal dan akhirnya dapat meningkatkan profitabilitas. Menurut

Kasmir (2010:114) semakin tinggi perputaran piutang, maka modal kerja yang

ditanamkan pada putang makin rendah dan kondisi ini pada perusahaan dianggap

baik. Apabila tingkat perputaran piutang rendah berarti membuthukan waktu yang

menunjukkan modal kerja yang ditanamkan dalam piutang besar sehingga dapat

menambah biaya modal dan akhirnya dapat mempengarui profitabilitas perusahaan.

3. Hubungan Inventory Turnover (Perputaran Persediaan) dengan

Profitabilitas

Persediaan pada perusahaan perlu dikelola secara optimal agar tidak

menimbulkan kekurangan atau kelebihan, sehingga perusahaan dapat menggunakan

persediaannya secara efisien dalam rangka untuk menigkatkan profitabilitasnya.

Apabila persediaan jumlahnya terlalu kecil maka besar kemungkinan kegiatan operasi

perusahaan mengalami penundaaan atau perusahaan beroperasi pada kapasitas yang

rendah. Sebaliknya, investasi dalam persediaan yang terlalu besar jika dibandingkan

dengan kebutuhan perusahaan akan memperbesar beban bunga, memperbesar biaya

penyimpanan dan pemeliharaan di gudang, memperbesar kemungkinan kerugian

karena kerusakan, turunya kualitas, sehingga semuanya ini akan memperkecil

keuntungan perusahaan, persediaan yang terlalu besar juga mengakibatkan perputaran

persediaan rendah sehingga profitabilitas perusahaan menurun (Sartono, 2012:444).

Tingkat perputaran persediaan (inventory turnover), menunjukkan berapa kali

persediaan tersebut diganti dalam arti dibeli dan dijual kembali. Inventory turnover

yang tinggi menunjukkan kemampuan perusahaan dalam mengelola persediaannya

secara efisien. Efisiensi persediaan dapat meminimalisir resiko akibat perubahan

harga dan selera konsumen yang terjadi dan dapat menghemat biaya penyimpanan

2.3 Kerangka Pemikiran

Perusahaan memiliki modal kerja dengan maksud untuk menjaga kegiatan

operasionalnya agar terus berjalan. Modal kerja melibatkan sejumlah besar aset yang

dimiliki perusahaan. Untuk itu, moal kerja membutuhkan penanganan dan perhatian

setiap saat dari manajer keuangan.

E.F Brigham & J.F Houston (2006:131) Modal kerja atau kadang-kadang

disebut juga modal kotor, sebenarnya adalah aktiva lancar yang digunakan dalam

operasi. Modal kerja bersih didefinisikan sebagai aktiva lancar dikurangi dengan

kewajiban lancar.

Salah satu konsep dari manajemen modal kerja adalah mngelola modal kerja

tersebut dengan efektif dan efisien. Efisiensi modal kerja sangat penting bagi

perusahaan karena akan menjamin kecukupan modal yang tersedia pada perusahaan.

Efisiensi modal kerja dapat diukur dengan menggunakan rasio keuangan. Adapun

rasio keuangan yang dipergunakan untuk mengukur efisiensi modal kerja pada

penelitian ini adalah cash turnover, receivable turnover dan inventory turnover.

Efisiensi modal kerja bertujuan untuk memaksimalkan penggunaan aktiva lancar

guna meningkatkan penjualan dan laba perusahaan.

Seperti diketahui bahwa salah satu nilai penting dari profitabilitas adlah

memperoleh laba semaksimal mungkin. Profitablilitas perusahaan dapat diukur

Keterangan:

: Pengaruh secara simultan

: Pengaruh secara parsial

adalah Return On Investment. Menurut Kasmir (2010:115), Return On Investment

(ROI) merupakan rasio yang menunjukkan hasil (return) atas jumlah aktiva yang

digunakan perusahaan.

Berdasarkan uraian di atas, cash turnover, receivable turnover dan inventory

turnover mempunyai hubungan yang erat terhadap ROI pada perusahaan. Apabila

penjualan meningkat, maka akan terjadi tambahan dana pada kas, piutang dan

persediaan. Dengan demikian, peningkatan penjualan akan mempengaruhi

profitabilitas dalam hal ini laba perusahaan. Maka pengaruh dari variabel-variabel

tersebut terhadap ROI dapat ditunjukkan dalam kerangka pemikiran teoritis berikut:

Gambar 2.1 Kerangka Pemikiran

2.2 Hipotesis

Hipotesis adalah dugaan sementara yang mungkin benar atau mungin salah.

Hipotesis pada dasarnya merupakan suatu pernyataan atau jawaban sementara dari

suatu penelitian dan kebenarannya masih harus dibuktikan terlebih dahulu melalui

hasil penelitian. Adapun hipotesis yang diajukan pada penelitian ini adalah:

H1 = Efisiensi modal kerja yang terdiri dari cash turnover, receivable turnover dan inventory turnover berpengaruh signifikan terhadap profitabilitas pada

industri makanan dan minuman.

H2 = Cash turnover berpengaruh seignifikan terhadap profitabilitas pada industri

makanan dan minuman.

H3 = Receivable turnover berpengarub signifikan terhadap profitabilitas pada

industri makanan dan minuman.

H4 = Inventory turnover berpengaruh signifikan terhadap profitablilitas pada

3.1 Jenis Penelitian

Jenis penelitian ini merupakan penelitian penelitian eksplonatori

(eksplonatory). Jenis penelitian ini bermaksud menjelaskan kedudukan

variabel-variabel yang diteliti serta hubungan anatara efisiensi modal kerja dengan

profitabilitas pada industri makanan dan minuman yang terdaftar di Bursa Efek

Indonesia.

3.2 Jenis dan Sumber data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif dan

kualitatif. Data kuantitatif yaitu suatu data yang dapat diukur dengan angka-angka

yang bersumber dari Bursa Efek Indonesia tahun 2009 sampai 2013 yang berupa

laporan keuangan perusahaan. Sedangkan data kualitatif pada penelitian ini berupa

ringkasan kinerja dan sejarah singkat dari perusahaan.

Sumber data yang digunakan dalam penelitian ini berupa data sekunder, yaitu

data yang diperoleh dari objek penelitian yang dilakukan dengan mengumpulkan

dokumen-dokumen atau laporan-laporan yang berkaitan dengan permasalahan yang

diteliti yang meliputi laporan keuangan perusahaan (neraca, laporan laba rugi,

ringkasan kinerja dan sejarah singkat dari perusahaan, yang telah melalui hasil

pengelolaan pihak perusahaan ataupun pihak lain pada industri makanan dan

minuman yang terdaftar di Bursa Efek Indonesia tahun 2009-2013. Data tersebut

diperoleh melalui media internet dengan mengakses website Bursa Efek Indonesia

(www.idx.co.id)

3.3 Metode Pengumpulan data

Metode yang digunakan untuk mengumpulkan data dalam penelitian ini

adalah metode dokumentasi, yaitu dengan cara mengumpulkan, mencatat, dan

mengkaji data sekunder yang berupa laporan keuangan pada industri Makanan dan

Minuman dari tahun 2011 sampai tahun 2013 yang dipublikasikan oleh Bursa Efek

Indonesia. Selain itu, pengumpulan data pada penelitian ini juga menggunakan

metode studi kepustakaan yang merupakan teknik pengumpulan data yang dilakukan

dengan cara mengumpulkan dan mempelajari buku, artikel, serta literatur lainnya

melalui situs BEI dan karya tulis ilmiah yang berkaitan dengan penelitian ini.

3.4 Populasi dan Sampel

Populasi merupakan jumlah keseluruhan dari objek penelitian. Populasi dalam

penelitian ini adalah industri makanan dan minuman yang terdaftara di Bursa Efek

Indonesia dari tahun 2011 sampai pada tahun 2013 yang bejumlah 18 (delapan belas)

perusahaan.

Sampel adalah sebagian dari populasi yang akan diteliti. Sampel dalam

penelitian ini ditentukan dengan menggunakan purposive sampling, yaitu teknik

penentuan sampel berdasarkan kriteria dan pertimbangan tertentu. Adapun

1. Perusahaan-perusahaan pada industri makanan dan minuman di Bursa Efek

Indonesia dari tahun 2011-2013.

2. Perusahaan pada industri makanan dan minuman yang menerbitkan atau

mengumumkan laporan keuangan tahunan secara lengkap per 31 Desember

dari tahun 2011 sampai tahun 2013.

3. Perusahaan pada industri makanan dan minuman yang memperoleh laba

(ROI) positif dari tahun 2011 sampai tahun 2013.

Berdasarkan kriteria di atas, terdapat 10 (sepuluh) perusahaan yang akan

memenuhi kriteria sampel yaitu :

Tabel 3.1

Sampel Perusahaan pada Industri Makanan dan Minuman

No. Nama Perusahaan Kode

1. PT. Tiga Pilar Sejahtera Tbk AISA 2. PT. Delta Djakarta Tbk DLTA 3. PT. Indofood Sukses Makmur Tbk INDF 4. PT. Mayora Indah Tbk MYOR 5. PT. Tunas Baru Lampung Tbk TBLA 6. PT. Ultrajaya Milk Industri Tbk ULTJ 7. PT. Davomas Abadi Tbk DAVO 8. PT. Prashida Aneka Niaga Tbk PSDN 9. PT. Akasha Wira Internasional Tbk ADES 10. PT. Multi Bintang Indonesia Tbk MLBI Sumber : www.idx.co.id

3.5 Operasional Variabel

Operasional variabel merupakan suatu cara untuk mengukur konsep dari

saling mempengaruhi dan dipengaruhi, yaitu variabel yang dapat menyebabkan

masalah dan variabel yang situasi dan kondisinya tergantung oleh variabel lain.

Adapun penulis menggunakan beberapa variabel pengujian yang dikelompokkan

menjadi :

1. Variabel independen

Variabel independen atau variabel pengaruh yaitu variabel yang

mempengaruhi variabel lain yang tidak bebas. Variabel bebas adalah variabel

yang keberadaannya tidak dipengaruhi oleh variabel lain dan merupakan

faktor penyebab yang dapat mempengaruhi variabel tidak bebas (variabel

independen). Dalam hubungannya dengan judul yang telah ditetapkan, yang

menjadi variabel independen (X) adalah :

Variabel Independen : (X1) = Cash Turnover

(X2) = Receivable Turnover

(X3) = Inventory Turnover

2. Variabel Dependen

Variabel dependen atau variabel tergantung merupakan variabel yang

dipengaruhi variabel lain. Dalam kaitannya dengan variabel yang diteliti,

maka yang akan menjadi variabel dependen adalah ROI industri makanan dan

minuman di Bursa Efek Indonesia. Adapun variabel dependen yang terdapat

pada penelitian ini adalah :

Penjualan

Perbandingan antara penjualan dengan jumlah rata-rata kas menggambarkan

tingkat perputaran kas (cash turnover). Cash turnover merupakan kemampuan kas

dalam menghasilkan pendapatan sehingga dapat dilihat berapa kali uang kas berputar

dalam satu periode tertentu. Cash turnover dapat dihitung dengan menggunakan

memperkirakan berapa kali dalam satu periode tertentu, jumlah arus kas masuk ke

perusahaan yang diperoleh dari piutang. Rasio ini dapat diukur dengan menggunakan

rumus :

3.6.3 Inventory Turnover

Inventory turnover atau rasio perputaran persediaan merupakan rasio untuk

mengukur berapa kali dana yang ditanamkan pada persediaan ini berputar dalam satu

Laba Bersih Total Aktiva

kerja yang dibutuhkan perusahaan untuk diinvestasikan di perusahaan. Rasio ini dapat

diukur dengan menggunakan rumus :

3.6.4 Return on Investment

Return on Investment (ROI) merupakan rasio yang menunjukkan hasil (return)

atau jumlah aktiva yang digunakan perusahaan. Rasio ini dapat diukur dengan

menggunakan rumus :

Tabel 3.2

Definisi Operasional Variabel

Variabel Konsep Indikator

Modal Kerja

Modal kerja terdiri dari modal kerja kotor dan modal kerja bersih. Modal kerja kotor adalah aktiva lancar yang digunakan dalam operasi. Modal kerja bersih adalah aktiva lancar dikurangi dengan kewajiban lancar.

Efisiensi Modal Kerja (X):

Cash Turnover(X1)

Cash turnover merupakan perbandingan antara penjualan dan jumlah rata-rata kas. Cash turnover digunakan untuk mengukur efisiensi penggunaan kas pada perusahaan yang dilihat dari tingkat

Receivable Turnover merupakan perbandingan antara penjualan kredit (penjualan) dengan jumlah rata-rata piutang. Rasio ini digunakan untuk

Inventory Turnover merupakan perbandinga antara harga pokok penjualan dengan rata-rata persediaan. Rasio ini digunakan untuk mengukur tingkat

ROI merupakan perbandingan antara laba bersih dengan total aktiva. Rasio yang menunjukkan hasil (return) atas jumlah aktiva yang digunakan perusahaan.

nilai maksimum, dan nilai rata-rata dari data tersebut. Pengujian ini dilakukan untuk

mempermudah dalam memahami variabel-variabel yang digunakan dalam penelitian.

3.7.2 Uji Asumsi Klasik

3.7.2.1 Uji Normalitas

Pengujian ini bertujuan untuk menguji apakah dalam model regresi, variabel

dependen dan variabel independen keduanya mempunyai distribusi normal atau tidak.

Dasar pengambilan keputusan dalam deteksi normalitas (Ghazali 2001:74) dalam

Nurdiana (2011) yaitu :

a. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal

maka model regresi memenui asumsi normalitas.

b. Jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti arah

garis diagonal maka model regresi tidak memenuhi asumsi uji normalitas.

3.7.2.2 Uji Multikolinieritas

Uji ini bertujuan untuk menguji apakah model regresi ditemukan adanya

korelasi antara variabel bebas (independen). Model regresi yang baik seharusnya

bebas multikolinearitas atau tidak terjadi korelasi di antara variabel independen. Uji

multikolinearitas dapat dilihat dari :

2) Variance inflation factor (VIF). Jika nilai tolerance lebih besar dari 0,1 atau

nilai VIF lebih kecil dari 10, maka dapat disimpulkan tidak terjadi

multikolinearitas pada data (Ghozali 2001:57 dalam Nurdiana 2011).

3.7.2.3 Uji Heterokedastisitas

Masalah-masalah dalam pengujian model regresi dalam penelitian ini dapat

diatasi dengan

3.7.2.4 Uji Autokorelasi

Normalitas residual data bertujuan menguji apakah dalam sebuah model

regresi, variabel

3.7.3 Analisis Regresi Linear Berganda

Istilah multikolinieritas untuk menunjukan adanya hubungan linear di antara

variabel-variabel bebas

3.7.3.1 Analisis Koefisien Determinasi (R2)

Salah satu asumsi klasik dalam analisis regresi linear berganda adalah

distribusi pengukurannya.

3.7.3.2 Uji Simultan (Uji-F)

Untuk menjawab permasalahan dan menguji hipotesis dalam penelitian ini

digunakan

Untuk menguji keberartian dari koefisien regresi secara serempak digunakan

Profitabilitas Perusahaan (Studi Pada Perusahaan Manufaktur PMA dan

PMDN Yng Terdaftar di BEI periode 2004 – 2008). Skripsi Fakultas

Ekonomi Universitas Diponegoro Semarang. Diunduh melalui

http://eprints.undip.ac.id/18102/pada tanggal 10 November 2014.

Brealey , Myers & Marcus, 2008. Dasar-dasar Manajemen Keuangan Perusahaan .

Jilid 2 edisi ke lima. Jakarta:Erlangga.

Brigham, F.E & Houston , F.J, 2006. Dasar-dasar Manajemen Keuangan. Buku 2 edisi

10. Jakarta:Salemba Empat.

Faurani I Santi Singangerda, 2004. Analisis Pengaruh Modal Kerja Terhadap

Profitabilitas dan Rentabilitas pada Koperasi Dharma Wanita Mandalika

Mataram, Nusa Tenggara. Jurnal manajemen keuangan, volume 2 No. 1 ,

2004.

Hilmawati, 2012. Analisis Modal Kerja Terhadap Rentabilitas Perusahaan pada

Industri Manufaktur di Bursa Efek Indonesia (BEI). Skripsi Fakultas

Ekonomi Universitas Tadulako.

Ita Mahfudliyah, 2010. Analisis Pengaruh Efisiensi Modal Kerja Terhadap tingkat

Likuiditas Perusahaan Manufaktur yang Terdaftar di BEI. STIE Perbanas,

Universitas Maritim Raja li Haji, Tanjung Pinang. Diunduh melalui

http://jurnal.unmrab.ac.id/wpcontent/uploads/2013/08/zulkarnain090462201

175.pdf pada 10 November 2014.

Jumingan, 2011.Analisis Laporan Keuangan. Jakarta:PT.Bumi Aksara.