DE FACTO DOLLARIZATION : ANALISIS RUNTUN WAKTU MENGGUNAKAN MODEL ARIMA (p,d,q) SERTA PERKEMBANGAN

SISTEM NILAI TUKAR DI INDONESIA

(Untuk peramalan nilai tukar mata uang rupiah terhadap dolar dalam periode tahun berikutnya)

PAPER

Diajukan untuk memenuhi salah satu tugas Keanksentralan

Oleh :

RIZKY BAI SAPUTRA 5553120425/6A Kosentrasi: MONETER

JURUSAN ILMU EKONOMI PEMBANGUNAN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SULTAN AGENG TIRTAYASA

I. PENDAHULUAN 1.1 Latar belakang masalah

Dalam perkembangannya, arus liberalisasi dan globalisasi dunia dewasa ini telah menyebabkan kekawatiran tersendiri bagi setiap negara. Untuk mensikapi dinamika yang terjadi, setiap negara merumuskan suatu kerangka kerjasama multisektor. Salah satu dampak dari adanya liberalisasi dan globalisasi tersebut adalah semakin transparannya perekonomian setiap negara. Melalui interaksi ekonomi yang ada, setiap negara mampu melaksanakan kegiatan ekonominya sesuai dengan endowment factor yang dimilikinya. Kemampuan suatu negara dalam memberdayakan endowment factor tersebut akan berdampak pada kemampuannya dalam meningkatkan kapasitas perekonomiannya.

Pada sisi lain juga dapat dijelaskan bahwa liberalisasi dan globalisasi yang ada membawa konsekuensi pada fundamental perekonomian masing-masing negara. Ketidakmampuan negara dalam menjaga fundamental perekonomian ini dapat berdampak pada kestabilan ekonomi makro. Salah satu indikator ekonomi makro yang sensitif terhadap gejolak perekonomian eksternal adalah nilai tukar mata uang (kurs mata uang). Dalam hal ini nilai tukar mata uang mencerminkan kekuatan perekonomian sebagai akibat dari penetrasi dan efek dari perekonomian global. Semakin stabil nilai tukar mata uang suatu negara terhadap mata uang negara lain, semakin menunjukkan kekuatan fundamental perekonomian negara tersebut. Dengan kata lain, pemerintah (otoritas moneter) mampu melakukan kebijakan moneter dan dari nilai tukar mata uang yang dapat mendorong peningkatan daya saing perekonomian suatu negara.

menggunakan kebijakan moneter melalui instrumen keuangannya.

Jika transaksi di suatu Negara tidak menggunakan mata uang domestik melainkan menggunakan mata uang negara lain atau sering disebut sebagai dolarisasi (dollarization), maka tentu akan memberikan masalah terhadap bank sentral untuk melakukan perannya dalam mempengaruhi perekonomian melalui kebijakan moneter karena adanya peredaran mata uang asing untuk kegiatan transaksi diatur oleh bank sentral luar negeri yang mengeluarkan uang tersebut, walaupun begitu dibeberapa negara (seperti zimbawe) dolarisasi diterapkan sebagai salah satu strategi untuk mengatasi serangan hyperinflasi yang terjadi di negaranya.

Dollarization (dolarisasi) adalah situasi dimana masyarakat pada sebuah negara secara resmi maupun tidak resmi menggunakan mata uang negara lain sebagai alat tukar yang sah dalam melakukan transaksi. Alasan utama dilakukannya adalah karena mata uang negara tersebut lebih stabil dibanding mata uang negara sendiri.

dollar), Macau dan China selatan (Hong Kong dollar), Belarus (Russian ruble).

Sementara di Indonesia kondisi dolarisasi yang terjadi adalah kondisi penggunaan mata uang asing secara tidak resmi (Unofficial dollarization /de facto) hal tersebut tercermin dari banyaknya transaksi menggunakan dollar. Dolar digunakan di berbagai tempat, seperti di Pelabuhan Tanjung Priok untuk pembayaran Container Handling Charge(CHC) dan Terminal Handling Charge(THC).

Dolar juga digunakan dalam perdagangan batu bara, produk kimia, alat-alat berat, mesin tekstil, sewa-menyewa ruko di pusat perbelanjaan, ruang perkantoran, pembelian properti, dan pembayaran hotel. Hal ini terjadi di berbagai daerah perbatasan, seperti NTT, Kalimantan, Papua, dan Batam. di wilayah Jakarta, salah satu lokasi yang masih menggunakan Dolar adalah Pasar baru Bandung, Glodok, Tanah Abang. Selain itu Dolar juga digunakan untuk pembayaran paket umrah di salah satu perusahaan travel. Di daerah-daerah lainnya penggunaan Dolar juga masih marak dilakukan.

2001 2003 2005 2007 2009 2011 20134200

Sumber : International Financial Statistics dari IMF, Worldbank dan Bank Indonesia, 2014

krisis ekonomi tersebut sistem nilai tukar menganut sistem mengambang bebas (free floating exchange rate system). Dampak dari naik turunnya nila tukar tersebut dapat menyebabkan perekonomian mengalami fluktuasi output yang dihasilkannya. Selain itu pula fluktuasi yang terjadi tersebut mengharuskan otoritas moneter untuk melakukan intervensi pasar yang ditujukan untuk menjaga nilai tukar mata uang Rp/US$ agar tidak keluar dari interval kurs yang telah ditetapkannya. Berdasarkan pada uraian di atas, maka penelitian ini bertujuan:

1. untuk mengetahui prediksi nilai tukar rupiah terhadap dolar dalam periode selanjutnya, guna mempersiapkan kebijakan dan sistem nilai tukar apa yang harus di gunakan oleh pemerintah dalam menghadapi dampak perkembangan nilai tukar yang akan terjadi dan mencegah dolarisasi di indonesia.

1.2 Gap Penelitian a. Edgar L. Feige

Indikator-indikator dolarisasi terbaru memungkinkan para peneliti untuk meneliti penyebab proses dolarisasi dan kecenderungan untuk menyebabkan berbaliknya (hysteresis). Selain itu, substitusi mata uang dan substitusi aset indeks menjelaskan konsekuensi dinamis proses ini untuk efektivitas kebijakan moneter. Akhirnya, perkiraan baru memungkinkan pengukuran yang efektif rasio mata uang / deposit yang dapat digunakan untuk mengembangkan perkiraan baru dari ukuran dan pertumbuhan ekonomi bawah tanah dalam transisi negara.

b. Mohamed Ibrahim Nor

bahwa dolarisasi ekonomi di somalia membawa kekacauan yang parah terhadap perekonomian, termasuk kegagalan mutlak dalam mencapai kestabilan harga jual di pasaran setempat. Selain itu kebijakan ini menghambat sistem manajemen keuangan di negara tersebut.

Dampak negatif De-euroization (Dollarisasi de facto), yang pertama : uang yang beredar berupa euro yang digunakan untuk transaksi sehari-hari, sehingga kebijakan moneter tidak mampu mencapai tujuannya. Kedua, pada perbankan simpanan (deposito) dan pinjaman berupa mata uang euro, sehingga jika membayar pinjaman nilai uang tergantung pada tren di pasar valuta asing.

1.3 Output dari penelitian sebelumnya

a. Edgar L. Feige

Dolarisasi facto adalah hasil dari kedua substitusi mata uang dan aset substitusi. Mata Uang dan substitusi aset biasanya disebabkan oleh inflasi masa lalu, devaluasi, penyitaan mata uang dan pertumbuhan ekonomi bawah tanah. ketika dolarisasi de facto tersebar luas, jumlah uang beredar yang efektif adalah jauh lebih besar daripada pasokan uang domestik dan, apalagi, kurang mudah dikendalikan oleh otoritas moneter karena kecenderungan masyarakat untuk menggantikan asing untuk mata uang domestik

b. Ivan Milenković dan Milivoje Davidović (2013)

Penelitian yang dilakukannya menggunakan keterkaitan antara literatur dengan keadaan yang terjadi di Serbia dimana hasil penelitiannya menjelaskan bahwa

depresiasi yang terjadi di serbia mengakibatkan

timbulnya peningkatan utang. Terjadi situasi yang sama di sektor perbankan, karena depresiasi menandai

mata uang substitusi tingkat yang wajar (15-20%). hal ini menunjukkan bahwa agen ekonomi kehilangan kepercayaan dengan cepat, tetapi penahanan faktor-faktor psikologis yang negatif dan memulihkan

kepercayaan dalam mata uang domestik adalah sebuah proses sulit

c. Mohamed Ibrahim Nor (2012)

pada penelitiannya mendefinisikan bahwa Dolarisasi terjadi disomalia diikuti oleh kegagalan bank sentral somalia. Dolar AS digunakan sebagai media transaksi di pasar dalam bentuk fisik maupun nilai selama satu dekade penyebab dari permasalahntersebut ditenggarai oleh adanya devaluasi somali shilling dan kekacauan ekonomi secara umum akan kepercayan pengguanaan dollar AS di pasar somalia yang mengakibatkan

depresiasi dollar secara universal.

II. KAJIAN PUSTAKA

2.1. Nilai Tukar

2.1.1. Definisi Nilai Tukar

dikemukakan oleh Abimanyu4 adalah harga mata uang suatu negara relatif terhadap mata uang negara lain. Karena nilai tukar ini mencakup dua mata uang, maka titik keseimbangannya ditentukan oleh sisi penawaran dan permintaan dari kedua mata uang tersebut.

Pengertian lain dari nilai tukar ditulis oleh Olivier Blanchard dalam

bukunya ”Macroeconomics” adalah :

”Nominal exchange rate as the price of the domestic currency in term of foreign currency”

Frank J. Fabozzi dan Franco Modigliani (1992:664) memberikan defenisi mengenai nilai tukar sebagai berikut:

”An exchange rate is defined as the amount of one currency that can be exchanged per unit of another currency, or the price of one currency in terms of another currency”

Dapat disimpulkan dari beberapa definisi diatas bahwa nilai tukar adalah sejumlah uang dari suatu mata uang tertentu yang dapat dipertukarkan dengan satu unit mata uang negara lain.

2.1.2. Cara Menyatakan Nilai Tukar

Menurut Abimanyu, ada dua cara untuk menyatakan nilai tukar, yaitu:

a. Model Eropa (Indirect quote)

Model tersebut adalah cara yang paling umum dipakai dalam perdagangan valuta asing antar bank seluruh dunia. Nilai tukarnya ditetapkan dengan menghitung berapa unit uang asing yang dibutuhkan untuk membeli satu unit mata uang dalam negeri.

(direct quote)

Model tersebut didefinisikan sebagai harga mata uang asing dalam mata uang domestik, atau berapa besar nilai rupiah yang digunakan untuk membeli satu mata uang asing. Metode tersebut dipakai di Indonesia.

2.1.3. Bentuk Sistem Nilai Tukar

Sistem nilai tukar sangat tergantung pada kebijakan moneter suatu negara. Bentuk sistem nilai tukar dapat dibagi dalam dua bentuk (Berlianta, 2004), yaitu :

1. Fixed Exchange Rate System

Merupakan suatu sistem nilai tukar dimana nilai suatu mata uang yang dipertahankan pada tingkat tertentu terhadap mata uang asing. Dan bila tingkat nilai tukar tersebut bergerak terlalu besar maka pemerintah melakukan intervensi untuk mengembalikannya. Sistem ini mulai diterapkan pada pasca perang dunia kedua yang ditandai dengan digelarnya konferensi mengenai sistem nilai tukar yang diadakan di Bretton Woods, New Hampshire pada tahun 1944.

2. Floating Exchange Rate System

Setelah runtuhnya Fixed Exchange Rate System maka timbul konsep baru yaitu Floating Exchange Rate System. Dalam konsep ini nilai tukar valuta dibiarkan bergerak bebas. Nilai tukar valuta ditentukan oleh kekuatan permintaan dan penawaran valuta tersebut di pasar uang.

besarnya intervensi dan candangan devisa yang dimiliki bank sentral suatu negara yang dipakai oleh banyak negara di dunia antara lain:

1. Sistem Nilai Tukar Tetap (fixed exchange rate)

Dalam sistem ini otoritas moneter selalu mengintervensi pasar untuk mempertahankan nilai tukar mata uang sendiri terhadap satu mata uang asing tertentu. Intervensi tersebut memerlukan cadangan devisa yang relatif besar. Tekanan terhadap nilai tukar valuta asing, yang biasanya bersumber dari defisit neraca perdagangan, cenderung menghasilkan kebijakan devaluasi.

2. Sistem Nilai Mengambang Bebas (free floating exchange rate)

Sistem ini berada pada kutub yang bertentangan dengan sistem fixed. Dalam sistem ini, otoritas moneter secara teoritis tidak perlu mengintervensi pasar sehingga sistem ini tidak memerlukan cadangan devisa yang besar. Sistem ini berlaku di Indonesia saat ini.

3. Sistem Wider Band

Pada sistem tersebut nilai tukar dibiarkan mengambang atau berfluktuasi diantara dua titik, tertinggi dan terendah. Apabila keadaan perekonomian mengakibatkan nilai tukar bergerak melampaui batas tertinggi dan terendah tersebut, maka otoritas moneter akan melaksanakan intervensi dengan cara membeli atau menjual rupiah sehingga nilai tukar rupiah berada diantara kedua titik yang telah ditentukan.

4. Sistem Mengambang Terkendali (Managed Float)

tertentu, misalnya cadangan devisa yang menipis. Untuk mendorong ekspor, otoritas moneter akan melakukan intervensi agar nilai mata uang menguat.

5. Sistem Crawling Peg

Otoritas moneter dalam sistem ini mengaitkan mata uang domestik dengan beberapa mata uang asing. Nilai tukar tersebut secara periodik dirubah secara berangsur-angsur dalam persentase yang kecil. Sistem ini dipakai di Indonesia pada periode 1988-1995.

6. Sistem Adjustable Peg

Dalam sistem ini, otoritas moneter selain berkomitmen untuk mempertahankan nilai tukar juga berhak untuk merubah nilai tukar apabila terjadi perubahan dalam kebijakan ekonomi.

2.2. Perkembangan Sistem Nilai Tukar di Indonesia

Dalam sejarah perekonomian Indonesia sistem nilai tukar di Indonesia pada intinya dikelompokkan menjadi empat bagian. Penetapan sistem nilai tukar oleh Bank Indonesia didasarkan pada berbagai pertimbangan, khususnya yang berkaitan dengan kondisi ekonomi pada saat itu. Perry dan Solikin (2003)7 memaparkan sistem nilai tukar yang berlaku di Indonesia sebagai berikut:

2.2.1. Sistem Nilai Tukar Bertingkat (Multiple Exchange Rate System) Sistem ini dimulai sejak Oktober 1966 hingga Juli 1971. Penggunaan sistem ini dilakukan dalam rangka menghadapi berfluktuasinya nilai rupiah serta untuk mempertahankan dan meningkatkan daya saing yang hilang karena adanya inflasi dua digit selama periode tersebut.

Sistem yang berlaku mulai Agustus 1971 hingga Oktober 1978 ini mengaitkan secara langsung nilai tukar rupiah dengan dollar Amerika Serikat yaitu tarif US$1 =Rp415,00. Pemberlakuan sistem ini dilandasi oleh kuatnya posisi neraca pembayaran pada kurun waktu 1971-1978. Neraca pembayaran tersebut kuat karena sektor migas mempunyai peran besar dalam penerimaan devisa ekspor yang didukung oleh peningkatan harga minyak mentah (masa keemasan minyak).

2.2.3. Sistem Nilai Tukar Mengambang Terkendali (Managed Floating Exchange Rate)

Sistem ini belaku sejak November 1978 sampai Agustus 1997. Pada masa ini nilai rupiah tidak lagi semata-mata dikaitkan dengan dolar Amerika Serikat akan tetapi terhadap sekeranjang mata uang asing (basket currency). Pada periode ini telah terjadi tiga kali devaluasi yaitu pada bulan November 1978, Maret 1983, dan September 1986. Setelah devaluasi tahun 1986, nilai nominal rupiah diperbolehka terdepresiasi sebesar 3-5% per tahun untuk mempertahankan nilai tukar riil yang lebih baik. Pada sistem ini, nilai tukar dibagi dalam tiga periode yaitu:

a. Managed Floating I (1978-1986)

terjadi fluktuasi nilai tukar yang tidak terlalu besar dengan nilai kurs berkisar antara Rp625,38 hingga Rp1.644,10. Periode tersebut lebih didominasi oleh ketidakpastian manajemen dari Bank Indonesia dibandingkan ketidakpastian floating karena situasi perekonomian pada saat tersebut belum berkembang. Hal ini dapat dilihat oleh adanya pergerakan nilai tukar nominal yang relatif tetap dan perubahan relatif baru terjadi pada tahun-tahun dimana Indonesia melakukan devaluasi rupiah.

b. Managed Floating II (1987-1992).

besar dengan nilai kurs antara Rp1.644,10 hingga Rp2.053,40. Namun pada periode ini, unsur floating lebih dominan dibandingkan ketidakpastian manajemen. Artinya, peran Bank Indonesia dalam melakukan intervensi pada pasar uang lebih sedikit dibandingkan pergerakan kurs yang ditentukan oleh pasar uang itu sendiri. Pemilihan strategi ini dalam rangka menjaga daya saing produk ekspor melalui pergerakan mata uang dalam kisaran sempit.

c. Managed Floating dengan Crawling Band Sistem (September 1992-Agustus

1997), terjadi depresiasi nilai tukar yang kisarannya antara Rp2.053,40 hingga Rp2.791,30. Pada periode ini unsur floating semakin diperlakukan dengan kisaran yang semakin lebar. Pada 1 September 1992, Bank Indonesia menetapkan rentang intervensi Rp10 dengan batas bawah Rp2.035 dan batas atas Rp2.045. Kemudian pada tanggal 11 Juli 1997 (akhir periode), Bank Indonesia akhirnya memperlebar rentang intervensi menjadi Rp304 dengan batas bawah Rp2.378 dan batas atas Rp2.682. Dengan demikian Bank Indonesia secara berkesinambungan melakukan pelebaran band intervention secara bertahap dan akhirnya band intervension dihapus sehingga rupiah lebih floating dibandingkan periode sebelumnya.

2.2.4. Sistem Mengambang Bebas (Free Floating Exchange Rate System)

per dolar pada penutupan hari sebelumnya. Banyak faktor yang menyebabkan nilai tukar rupiah terus merosot, mulai dari aksi ambil untung (profit taking) oleh pelaku pasar, tingginya permintaan perusahaan domestik terhadap dolar untuk pembayaran hutang luar negeri yang jatuh tempo, memburuknya perkembangan perbankan nasional, maupun oleh sebab-sebab lain. Dalam rangka menyelesaikan persoalan tersebut, pada bulan November 1997, International Monetary Fund (IMF) masuk ke Indonesia. Dengan kondisi dalam negeri yang bergejolak, terutama situasi sosial politik, program pemulihan ekonomi yang dilakukan bersama-sama dengan IMF tidak dengan segera membuahkan hasil. Sampai akhir Desember 1997, nilai tukar rupiah ditutup pada kisaran Rp5.000 per dolar, tetapi pergerakan nilai tukar rupiah semakin tak terkendali hingga mencapai puncaknya pada 22 Januari 1998 dimana kurs mencapai Rp16.000 per dolar.

2.3 Pengertian Dolarisasi

Dolarisasi yaitu penerapan mata uang yang sehat, seperti dolar AS, sebagai uang negara. (Mishkin, 175). Dolariasasi telah ditetapkan sebagai strategi kebijakan moneter negara-negara yang pasarnya berkembang. Dolariasi sepenuhnya mencegah kemungkinan serangan spekualasi terhadap mata uang domestik (karena tidak ada mata uang domestik). 176 Dollarisasi tidak hanya mengarah pada U.S Dollar, tetapi dollarisasi bisa terjadi dengan mata uang asing lainnya.

Jenis-jenis Dolarisasi

domestik, maka mata uang tersebut memiliki peranan kedua setelah mata uang asing.

2. Semi-dollarization atau bisa disebut juga dengan bimonetary system terjadi ketika mata uang asing dapat digunakan sebagai legal tender bersamaan dengan mata uang asing. Pada semi-dollarization, mata uang domestik masih memiliki peran utama dalam transaksi yang terjadi di negara tersebut.

3. Unofficial dollarization (de facto) adalah keadaan dimana mata uang asing digunakan disamping mata uang domestik negara tersebut sebagai exchange rate (tujuan transaksi) atau untuk menyimpan dalam bentuk hard currency (contoh: asset) tapi bukan merupakan legal tender. Unofficial dollarization ini terjadi ketika pemerintah dari negara tersebut tidak mempunyai kontrol terhadap masyarakat yang memiliki asset atau mata uang asing.

III. METODE ANALISIS

3.1 Prinsip Dasar dan Tujuan Analisis dengan menggunakan Model ARIMA

3.1.1 Prinsip Dasar

ARIMA sangat baik ketepatannya untuk peramalan jangka pendek, sedangkan untuk peramalan jangka panjang ketepatan peramalannya kurang baik. Biasanya akan cenderung flat (mendatar/konstan) untuk periode yang cukup panjang. Model Autoregresif Integrated Moving Average (ARIMA) adalah model yang secara penuh mengabaikan independen variabel dalam membuat peramalan. ARIMA menggunakan nilai masa lalu dan sekarang dari variabel dependen untuk menghasilkan peramalan jangka pendek yang akurat. ARIMA cocok jika observasi dari deret waktu (time series) secara statistik berhubungan satu sama lain (dependent).

3.1.2 Tujuan Analisis

Tujuan model ini adalah untuk menentukan hubungan statistik yang baik antar variabel yang diramal dengan nilai historis variabel tersebut sehingga peramalan dapat dilakukan dengan model tersebut.

3.1.3 Format Data Dasar dan Program Komputer yang Digunakan

ARIMA hanya menggunakan suatu variabel (univariate) deret waktu. Misalnya: variabel IHSG. Program komputer yang dapat digunakan adalah EViews, Minitab, SPSS, dll.

3.1.4 Model Matematis dan Algoritma Pokok Analisi

3.1.5 Stasioneritas dan Nonstasioneritas

Suatu deret waktu yang tidak stasioner harus diubah menjadi data stasioner dengan melakukan differencing. Yang dimaksud dengan differencing adalah menghitung perubahan atau selisih nilai observasi. Nilai selisih yang diperoleh dicek lagi apakah stasioner atau tidak. Jika belum stasioner maka dilakukan differencing lagi. Jika varians tidak stasioner, maka dilakukan transformasi logaritma

3.1.6 Klasifikasi model ARIMA

Model Box-Jenkins (ARIMA) dibagi kedalam 3 kelompok, yaitu: model autoregressive (AR), moving average (MA), dan model campuran ARIMA (autoregresive moving average) yang mempunyai karakteristik dari dua model pertama.

1) Autoregressive Model (AR)

Bentuk umum model autoregressive dengan ordo p (AR(p)) atau model

ARIMA (p,0,0) dinyatakan sebagai berikut:

X t '1 X t 1 2 X t 2 ... p X t p et [0]

dimana:

' = suatu konstanta

p = parameter autoregresif ke-p et = nilai kesalahan pada saat t

2) Moving Average Model (MA)

Bentuk umum model moving average ordo q (MA(q)) atau ARIMA (0,0,q) dinyatakan sebagai berikut:

' = suatu konstanta

1 sampai q adalah parameter-parameter moving average et-k = nilai kesalahan pada saat t – k

3) Model campuran

a. Proses ARMA

Model umum untuk campuran proses AR(1) murni dan MA(1) murni, misal

ARIMA (1,0,1) dinyatakan sebagai berikut:

X t '1 X t 1 et 1et 1

atau

(1 1 B) X t '(1 1 B)et

AR(1) MA(1)

b. Proses ARIMA

Apabila nonstasioneritas ditambahkan pada campuran proses ARMA, maka model umum ARIMA (p,d,q) terpenuhi. Persamaan untuk kasus sederhana

ARIMA (1,1,1) adalah sebagai berikut:

3.2 Musiman dan Model ARIMA

Musiman didefinisikan sebagai suatu pola yang berulang-ulang dalam selang waktu yang tetap. Untuk data yang stasioner, faktor musiman dapat ditentukan dengan mengidentifikasi koefisien autokorelasi pada dua atau tiga time-lag yang berbeda nyata dari nol. Autokorelasi yang secara signifikan berbeda dari nol menyatakan adanya suatu pola dalam data. Untuk mengenali adanya faktor musiman, seseorang harus melihat pada autokorelasi yang tinggi.

Untuk menangani musiman, notasi umum yang singkat adalah:

ARIMA (p,d,q) (P,D,Q)S

Dimana (p,d,q) = bagian yang tidak musiman dari model

(P,D,Q) = bagian musiman dari model

S = jumlah periode per musim

3.2.1 Identifikasi

Proses identifikasi dari model musiman tergantung pada alat-alat statistik berupa autokorelasi dan parsial autokorelasi, serta pengetahuan terhadap sistem (atau proses) yang dipelajari.

3.3 Penaksiran Parameter

Ada dua cara yang mendasar untuk mendapatkan parameter-parameter tersebut:

a. Dengan cara mencoba-coba (trial and error), menguji beberapa nilai yang berbeda dan memilih satu nilai tersebut (atau sekumpulan nilai, apabila terdapat lebih dari satu parameter yang akan ditaksir) yang meminimumkan jumlah kuadrat nilai sisa (sum of squared residual). b. Perbaikan secara iteratif, memilih taksiran awal dan kemudian

iteratif.

3.3.1 Pengujian Parameter Model

1. Pengujian masing-masing parameter model secara parsial (t-test) 2. Pengujian model secara keseluruhan (Overall F test)

Model dikatakan baik jika nilai error bersifat random, artinya sudah tidak mempunyai pola tertentu lagi. Dengan kata lain model yang diperoleh dapat menangkap dengan baik pola data yang ada. Untuk melihat kerandoman nilai error dilakukan pengujian terhadap nilai koefisien autokorelasi dari error, dengan menggunakan salah satu dari dua statistik berikut:

1) Uji Q Box dan Pierce:

2) Uji Ljung-Box:

Menyebar secara Khi Kuadrat ( 2 ) dengan derajat bebas (db)=(k-p-q-P-Q) dimana:

n’ = n-(d+SD)

d = ordo pembedaan bukan faktor musiman

D = ordo pembedaan faktor musiman

rk = autokorelasi untuk time lag 1, 2, 3, 4,..., k Kriteria pengujian:

Jika Q ≤ 2 ( ,db ) , berarti: nilai error bersifat random (model dapat diterima). Jika Q 2 ( ,db ) , berarti: nilai error tidak bersifat random (model tidak dapat diterima).

3.4Pemilihan Model Terbaik

Untuk menentukan model yang terbaik dapat digunakan standard error estimate berikut:

dimana:

Yt = nilai sebenarnya pada waktu ke-t

^y t = nilai dugaan pada waktu ke-t

Model terbaik adalah model yang memiliki nilai standard error estimate (S) yang paling kecil.

dimana:

T = banyaknya periode peramalan/dugaan.

3.5Peramalan Dengan Model ARIMA

Notasi yang digunakan dalam ARIMA adalah notasi yang mudah dan umum. Misalkan model ARIMA (0,1,1)(0,1,1)12 dijabarkan sebagai berikut:

Tetapi untuk menggunakannya dalam peramalan mengharuskan dilakukan suatu penjabaran dari persamaan tersebut dan menjadikannya sebuah persamaan regresi yang lebih umum. untuk model diatas bentuknya adalah:

Untuk meramalkan satu periode ke depan, yaitu Xt+1 maka seperti pada persamaan berikut:

secara empiris (seperti yang diperoleh setelah iterasi terakhir algoritma Marquardt). Tentu saja bila kita meramalkan jauh ke depan, tidak akan kita peroleh nilai empiris untuk “e” sesudah beberapa waktu, dan oleh sebab itu nilai harapan mereka akan seluruhnya nol. Untuk nilai X, pada awal proses peramalan, kita akan mengetahui nilai Xt, Xt-11, Xt-12. Akan tetapi sesudah beberapa saat, nilai X akan berupa nilai ramalan (forecasted value), bukan nilai-nilai masa lalu yang telah diketahui.

3.6Struktur Informasi Pokok Hasil Analisis (Cara Interpretasi)

1. Indentifikasi

a. Berdasarkan plot data aktual dapat diketahui apakah data sudah stasioner. Jika belum stasioner maka data harus distasionerkan terlebih dahulu.

b. Tentukan kombinasi model ARIMA yang mungkin. Dari plot autokorelasi tentukan ordo MA (q), dari plot autokorelasi parsial tentukan orde AR (p).

2. Estimasi dan pengujian model ARIMA yang mungkin serta pemilihan model terbaik.

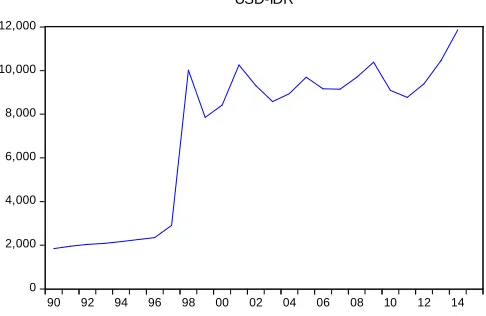

IV. PEMBAHASAN 4.1 Plot Data

Langkah pertama yang harus dilakukan adalah membuat plot data. Dalam hal ini adalah membuat plot data nilai tukar rupiah terhadap dolar, untuk melihat apakah sudah stasioner dalam mean maupun variansi.

0 2,000 4,000 6,000 8,000 10,000 12,000

90 92 94 96 98 00 02 04 06 08 10 12 14 USD-IDR

Pada plot data hasil diatas, didapat bahwa data sudah cenderung stasioner. Meskipun belum benar-benar stasioner. Selanjutnya akan dilakukan analisis runtun waktu dengan permodelan ARIMA.

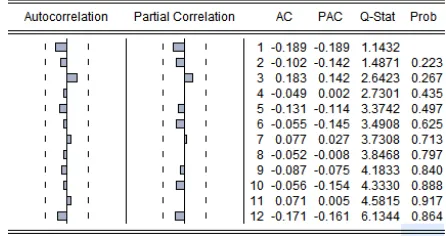

4.2 Identifikasi Model ARIMA

Apabila data sudah stasioner dalam mean dan variansi maka asumsi metode ARIMA telah terpenuhi. Langkah selanjutnya adalah membuat plot ACF (autocorrelation function) dan PACF (partial autocorrelation function) untuk mengidentifikasi model ARIMA yang cocok untuk diguakan.

dari plot autokorelasi(ACF) dan plot autokorelasi parsial(PACF), terlihat bahwa kedua gambar mengalami cutoff(turun drastis) pada baris pertama jika cutoff pada ACF dan PACF maka kemungkinan pertama p=1 dan q=0 kemudian kemungkinan kedua p=0 dan q=1. sehingga jika digabung dengan d yang sudah diketahui nilainya. maka kemungkinan ARIMA(p,d,f) adalah ARIMA(1,0,0) bisa disingkat AR(1) atau model ARIMA(0,0,1) bisa disingkat MA(1).

4.3 Estimasi Model ARIMA

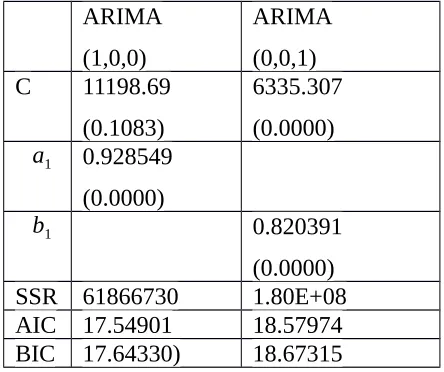

4.3.1 Model 1: AR(1) (1,0,0)

Dependent Variable: USD_IDR Method: Least Squares

Date: 05/30/15 Time: 19:33 Sample (adjusted): 1986 2014

Included observations: 29 after adjustments Convergence achieved after 5 iterations

Variable Coefficient Std. Error t-Statistic Prob.

C 11198.69 6743.322 1.660709 0.1083

AR(1) 0.928549 0.075397 12.31547 0.0000

R-squared 0.848884 Mean dependent var 6379.304

Adjusted R-squared 0.843287 S.D. dependent var 3823.794

S.E. of regression 1513.724 Akaike info criterion 17.54901

Sum squared resid 61866730 Schwarz criterion 17.64330

Log likelihood -252.4606 Hannan-Quinn criter. 17.57854

F-statistic 151.6708 Durbin-Watson stat 2.342999

Prob(F-statistic) 0.000000

Hasil Output di atas bahwa

Nilai koefisien c sebesar 11198.69, Namun nilai statistik t-nya sudah signifikan, dengan nilai probabilitas sebesar 0,1083 > 0,05 artinya Ho di terima

Nilai koefisien AR(1) sebesar 0,928549, Nilai statistik t-nya sudah signifikan, dengan nilai probabilitas 0,0000 signifikan

Persamaan Model Arima (1,0,0) dari hasil estimasi di atas adalah:

Usd_idrt = 11198.69 + 0,928548 USD_IDRt-1 + et

Berdasarkan analisis di atas di ketahui bahwa parameter konstan tidak signifikan dalam model sedangkan parameter AR(1) siginifikan dalam model. Maka model tersebut tidak dapat dimasukan ke dalam model ARIMA (1,0,0) sehingga ARIMA (1,0,0) tidak layak untuk digunakan pada model yang mungkin.

4.3.2 Model 2: ARIMA (0,0,1)

Dependent Variable: USD_IDR Method: Least Squares Date: 05/30/15 Time: 19:23 Sample: 1985 2014

Included observations: 30

Convergence achieved after 7 iterations MA Backcast: 1984

Variable Coefficient Std. Error t-Statistic Prob.

C 6335.307 840.9992 7.533071 0.0000

MA(1) 0.820391 0.096874 8.468631 0.0000

R-squared 0.586859 Mean dependent var 6203.680 Adjusted R-squared 0.572104 S.D. dependent var 3878.470 S.E. of regression 2537.054 Akaike info criterion 18.57974 Sum squared resid 1.80E+08 Schwarz criterion 18.67315 Log likelihood -276.6960 Hannan-Quinn criter. 18.60962 F-statistic 39.77343 Durbin-Watson stat 1.041256 Prob(F-statistic) 0.000001

Inverted MA Roots -.82

Hasil Output di atas bahwa

Nilai koefisien MA(1) sebesar 0.820391, Nilai statistik t-nya sudah signifikan, dengan nilai probabilitas 0,0000 artinya signifikan

Persamaan Model Arima (0,0,1) dari hasil estimasi di atas adalah: USD_IDRt = 6335.307+ 0.820391USD_IDRt-1 + et

Berdasarkan analisis di atas di ketahui bahwa parameter konstan dan parameter AR(1) siginifikan dalam model. Maka model tersebut dapat dimasukan ke dalam model ARIMA (0,0,1) sehingga ARIMA (0,0,1) layak untuk digunakan pada model yang mungkin

4.4 Uji Asumsi Residual (diagnostic checking)

Selanjutnya akan dilakukan uji asumsi residual untuk model yang terpilih yaitu:

Model ARIMA (1,0,0)

1. Uji Non-autokorelasi

Uji non-autokorelasi ini bertujuan untuk menguji apakah antara data residual terdapat korelasi ataukah tidak. Suatu model yang baik mempuyai nilai-nilai residualnya tidak saling berkorelasi satu dengan lainya. Hasil pengujiannya adalah sebagai berikut:

Berdasarkan correlogram di atas, terlihat, bahwa nilai prob > tingkat signifikan a=0.05 sehingga nilai Ho ditolak yang artinya bahwa residual data tidak mengandung autokrelasi. Hal ini diperkuat dengan plot ACF dan PACF, dimana lag-lag secara signifikan berada di dalam batas interval konfidensi. Sehingga dapat disimpulkan bahwa plot data di atas menunjukan tidak terdapat autokorelasi pada residual.

2. Uji Homoskedastisitas

Uji homokedastisitas adalah uji kesamaan variansi residual. Jika residualnya mempunyai variansi yang konstan, maka model tersebut bisa dikatakan baik. Output yang didapatkan setelah dilakukan pengujian adalah sebagai berikut:

Tabel. 4.3 Output Correlogram Squared Residuals ARIMA (1,0,0)

Berdasarkan corrlogram di atas, terlihat bahwa semua nilai prob > tingkat signifikan a=0.05 dan tidak ada time lag yang keluar dari batas signifikan berarti homoskedastisitas pada residual terpenuhi.

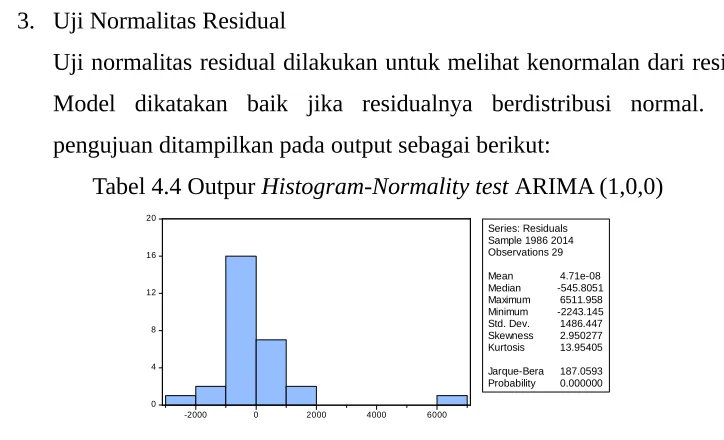

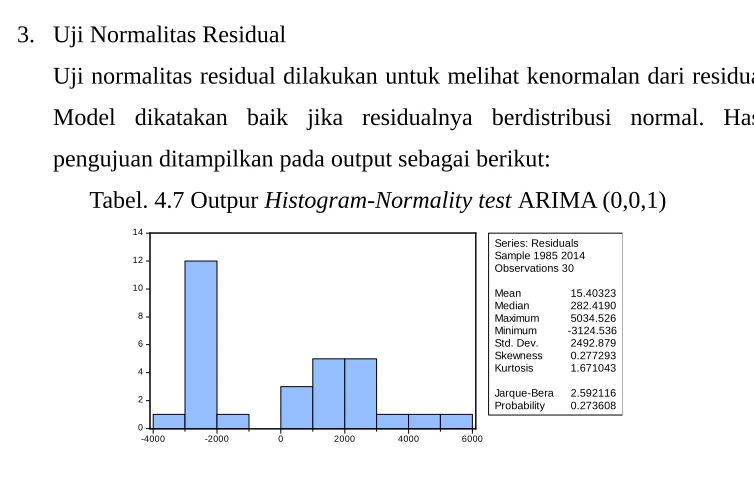

3. Uji Normalitas Residual

Uji normalitas residual dilakukan untuk melihat kenormalan dari residual. Model dikatakan baik jika residualnya berdistribusi normal. Hasil pengujuan ditampilkan pada output sebagai berikut:

Tabel 4.4 Outpur Histogram-Normality test ARIMA (1,0,0)

Untuk menguji normalitas residula akan dilakukan pengujiaan Jarque-berra, sebagai berikut:

Uji Hipotesis

Ho: Residual berdistribusi normal H1: Residual tidak berdistribusi normal

Tingkat signifikan a=0.05

Statistik uji: Probability= 0.00000, daerah kritis: Ho ditolak jika Probability < a

Kesimpulan: karena nilai Probability= 0.00000 < 0.05 maka Ho ditolak artinya bahwa residual tidak berdistribusi normal

Model ARIMA (0,0,1)

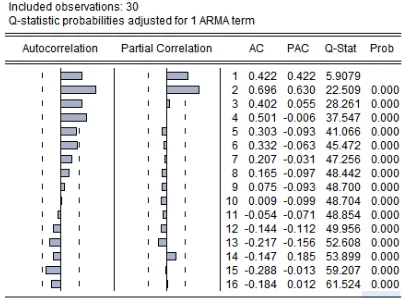

1. Uji Non-autokorelasi

Uji non-autokorelasi ini bertujuan untuk menguji apakah antara data residual terdapat korelasi ataukah tidak. Suatu model yang baik mempuyai nilai-nilai residualnya tidak saling berkorelasi satu dengan lainya. Hasil pengujiannya adalah sebagai berikut:

Tabel. 4.5 Output Correlogram-Q-statistic ARIMA (0,0,1)

yang lebih kecil dari tingkat signifikan a=0.05 dan terdapat time lag yang melebihi batas signifikan. Segingga dapat disimpulkan terdapat autokorelasi pada residual artinya non autokorelasi residual tidak terpeuhi 2. Uji Homoskedastisitas

Uji homokedastisitas adalah uji kesamaan variansi residual. Jika residualnya mempunyai variansi yang konstan, maka model tersebut bisa dikatakan baik. Output yang didapatkan setelah dilakukan pengujian adalah sebagai berikut:

Tabel. 4.6 Output Correlogram Squared Residuals ARIMA (0,0,1)

Berdasarkan correlogram di atas, residual kuadrat di atas lag-lag awal secara signifikan berada di dalam batas interval konfidensi, sehingga dapat disimpulkan residual bersifat homoskedastisitas

3. Uji Normalitas Residual

Uji normalitas residual dilakukan untuk melihat kenormalan dari residual. Model dikatakan baik jika residualnya berdistribusi normal. Hasil pengujuan ditampilkan pada output sebagai berikut:

Tabel. 4.7 Outpur Histogram-Normality test ARIMA (0,0,1)

0

-4000 -2000 0 2000 4000 6000

Untuk menguji normalitas residula akan dilakukan pengujiaan Jarque-berra, sebagai berikut:

Uji Hipotesis

Ho: Residual berdistribusi normal H1: Residual tidak berdistribusi normal

Tingkat signifikan a=0.05

Statistik uji: Probability= 0.273608, daerah kritis: Ho ditolak jika Probability < a

Kesimpulan: karena nilai Probability= 0.273608 > 0.05 maka Ho diterima artinya bahwa residual berdistribusi normal

4.5 Pemilihan Model Terbaik.

Setelah melakukan estimasi parameter untuk masing-masing model maka kita dapat melakukan pemilihan model terbaik dari semua kemungkinan model dengan cara melihat ukuran-ukuran standar ketepatan peramalan. Tabel perbandingan ARIMA adalah sebagai berikut:

Tabel. 4.8 Perbandingan nilai berdasarkan model ARIMA

Tabel. 4.9 Perbandingan model berdasarkan asumsi

ARIMA (1,0,0) -

-ARIMA (0,0,1) -

Berdasarkan tabel di atas, didapatkan analisis berikut:

Model ARIMA (1,0,0)

Untuk model ini terlihat dari uji koefisien model signifikan, tetapi uji residual menunjukan terdapat korelasi serial dalam data. Sehingga model ini tidak dapat dipertimbangkan sebagai model untuk data diatas.

Model ARIMA (0,0,1)

Untuk model ini terlihat dari model uji t koefisien dari model signifikan dan uji residual menunjukan sudah tidak terdapat korelasi serial dalam data. Sehingga model ini dapat dipertimbangkan sebagai model untuk data di atas. Dengan kata lain, model terbaik untuk data indonesia adalah ARIMA(0,0,1)

4.6 Peramalan (Forecasting)

Dari grafik diatas dapat dilihat bahwa secara deskriptif nilai tukar terhadap dolar utuk tahun 2015 mengalami penurunan. Di samping itu terdapat pula nilai-nilai kesalahan peramalan seperti MSE =24 09 MAE= 21 80 MAPE = 49.76 Kemudian hasil peramalan untuk periode tahun 2015 sebagai berikut:

Tabel. 4. 10

Tahun Peramalan

2015 Rp. 9018.3036 V. PENUTUP

5.1 Kesimpulan

Berdasakan hasil penelitian yang dilakukan penulis tentang DE FACTO DOLLARIZATION : ANALISIS RUNTUN WAKTU MENGGUNAKAN MODEL ARIMA (p,d,q) SERTA PERKEMBANGAN SISTEM NILAI TUKAR DI INDONESIA (Untuk peramalan nilai tukar mata uang rupiah terhadap dolar dalam periode tahun berikutnya) maka dapat diambil kesimpulan:

3. ARIMA (autoregressive integrated moving average) merupakan salah satu model analisis data time series. Proses permodelan dapat menggunakan pendekatan Box-Jeknis yang terdiri dari: tahap identifikasi, tahap penaksiran parameter dan pengujian serta penerapan.

4. Model runtun waktu yang terbaik berdasarkan nilai kebaikan model dan terpenuhinya asumsi-asumsi untuk digunakan adalah ARIMA(0,0,1) dengan persamaan sebagai berikut:

USD_IDRt = 6335.307+ 0.820391USD_IDRt-1 + et

5. Hasil peramalan nilai tukar rupiah untuk periode tahun 2015 mendatang adalah:

Tahun Peramalan

2015 Rp. 9018.3036

5.2 Saran-saran

1. Model yang sudah didapatkan dalam pembahasan dalam paper ini, peneliti mengharapkan dapat menjadi bahan pertimbangan bagi para otoritas moneter dalam membuat kebijakan.

2. Hasil suatu peramalan (forecasting) bukanlah suatu nilai yang pasti akan terjadi diperiode mendatang. Mengingat banyak faktor-faktor di lapangan yang kadang memberikan pengaruh yang cukup signifikan pada hasil akhirnya.

3. Permodelan data runtun waktu dapat dilakukan dengan ARIMA, SARIMA dan ARIMAX. Oleh karena itu, peneliti lain dapat mempelajari lebih lanjut tentang permodelan runtun waktu dengan menggunakan SARIMA dan ARIMAX yang belum dibahas dalam paper ini.

DAFTAR PUSTAKA

Arga, W, 1984. Analisis Runtun Waktu Teori & Aplikasi. Yogyakarta: BPFE Yogyakarta

Kustituanto, B, 1984. Statistik Analisis Runtun Waktu dan Regresi-Korelasi. Yogyakarta: BPFE-Yogyakarta

Subagyo, P, 1986. Forecasting Konsep dan Aplikasi. Yogyakarta: BPFE-Yogyakarta.

Abimayu, Yoopi, 2004. Memahami Kurs Valuta Asing, FE-UI, Jakarta. Blanchard, Olivier, 1995 Macroeconomics Fourth Edition, Prentice Hall,

New Jersey.

Frank j, Fabrozzi dan Modigliani, Fanco, 1995 Capital Markets, Prentice Hall, New Jersey, dalam Tge Fei Ming, 2002 Day Tranding Valuta Asing, Gramediam, Jakarta.

Warjiyo Perry dan Solikin, 2003. Seri Kebanksentralan No. 6: Kebijakan Moneter di Indonesia, PPSK-BI, Jakarta

Buku 2. Jakarta : Salemba Empat

Milenkovic, Ivan and Milivoje Davidovic. 2012. Determinants Of Currency

Subtitiution/Dollarization-The Case Of The Republic Of, dalam Journal of

Central Banking Theory and Practice, 2013, 1, pp.139-155 Nor, Ibrahim Mohammed, 2012. The Effect Of Dollarization On Debeloping

Economis: Lessons From Somalia’s Indormal, dalam

Academic Research