124

JURNAL ILMIAH RANGGAGADING

Volume 9 No. 2, Oktober 2009 : 124 – 136

PERANAN MODAL KERJA DALAM MENINGKATKAN

KINERJA KEUANGAN

Studi Kasus PT Kalbe Farma Tbk.

Oleh

* Lukman Hidayat dan Dira Muttaqien

* Dosen Tetap Sekolah Tinggi Ilmu Ekonomi Kesatuan

ABSTRACT

The research goal is to find out correlation analysis and the influenceof work capital in increasing company’s performanc. The analysis was done to find out if work capital sum has correlation and influence to the increase of financial performance viewed from liquidity side and conpany’s profitability. Resaearch was done at PT Kalbe Farma, Tbk.

The research yield by work capital ratio, liquidity raton, and profitability ration shows that in five periods, namely 2003-2007, PT Kalbe Farma, Tbk. has not been albe to manage well yet. It can be proved that work capital circulation of the company decreased and thereby its profitability decreased as will. But if viewed from liquidity, the increase at the sum of net work capital affords to increase the company’s liquidility.

Correlation and influence in every year are always significant. It show that up and down of work capital and work capital circulation wall have aifluence to liquidity and profitability. If work capital increases, so financial performance of the company will increase, likewise on the contrary if woek capital circilation decreases, then financial performance of the company will decrease as well. That is why work capital sum at PT Kalbe Farma, Tbk. should be managed efficiently and the financial performance of company will increase.

Key words: Work capital; Liquidity; profitabiliity

PENDAHULUAN

Pembangunan sector ekonomi

merupakan prioritas utama yang menjadi topic sentral dalam bidang pembangunan sehingga pemerintah memberikan kesempatan yang lebih lapang kepada pihak pengusaha untuk dapat mengembangkan usahanya. Dengan melihat perkembangan dunia usaha yang penuh dengan tantangan dewasa ini sehingga banyak perusahaan yang terhenti operasinya, sudah tentu memerlukan analisa untuk memecahkan permasalahan tersebut.

Sudah menjadi pendapat umum bahwa

setiap perusahaan dalam rangka

mengembangkan usahanya tidak terlepas dari sasaran dan tujuan perusahaan yaitu mencapai laba yang optimal dengan cara meningkatkan kinerja keuangan dan menggunakan sumber daya ekonomi yang dimiliki seperti modal kerja, tenaga kerja, dll.

Modal kerja sangat dibutuhkan dalam menjalankan kegiatan suatu perusahaan, dan modal kerja sangat penting dalam menunjang

125 sehingga perusahaan dapat berjalan dengan

baik secara berkesinambungan. Modal kerja harus tersedia sehingga mampu membiayai berbagai pengeluaran perusahaan sehari-hari.

Kebutuhan modal kerja setiap

perusahaan berbeda-beda tergantung pada besar kecilnya perusahaan tersebut. Pada awalnya, kebutuhan modal kerja suatu perusahaan dapat dipenuhi dari pemilik perusahaan tersebut ataupun dari pinjaman. Dengan modal kerja tersebut, perusahaan harus beroperasi secara efisien dalam arti perusahaan harus menggunakan modal kerja sesuai dengan kebutuhan, agar tidak terjadi kelebihan modal kerja yang menganggur sehingga tidak produktif dan mempengaruhi profitabilitas perusahaan. Untuk mengetahui kinerja keuangan perusahaan ada 3 aspek yang perlu dilihat yaitu likuiditas, solvabilitas dan profitabilitas. Tetapi dalam penelitian ini penulis hanya membahas dari segi likuiditas dan profitabilitas.

Likuiditas menggambarkan kemampuan perusahaan untuk menyelesaikan kewajiban jangka pendeknya, baik itu saat periode berjalan maupun sampai jatuh tempo. Hal-hal yang dimaksud dengan likuiditas disini adalah seberapa besar perusahaan memiliki sumber dana yang cukup untuk membayar kreditur saat kewajiban itu jatuh tempo. Aktiva-aktiva perusahaan yang mana saja yang relatif likuid sifatnya dan seberapa cepat aktiva perusahaan yang likuid dapat diubah menjadi kas. Selain likuiditas, profitabilitas tidak kalah pentingnya terutama bagi kreditur karena profitabilitas ini merupakan jaminan utama bagi kreditur tersebut tanpa mengabaikan faktor-faktor lainnya. Para investor dan kreditur sangat

berkepentingan dalam mengevaluasi

kemampuan perusahaan menghasilkan laba

saat ini maupun di masa mendatang. Dengan penggunaan modal kerja yang efisien, berapa pun jumlah modal kerja yang tersedia perusahaan harus mengelola dengan baik. Untuk itu, perusahaan harus mengevaluasi efisiensi modal kerja untuk meningkatkan kinerja keuangan khususnya ditinjau dari

profitabilitas dan likuiditas perusahaan

tersebut.

METODOLOGI PENELITIAN

Metode yang digunakan dalam penelitian ini adalah metode deskriptif komparatif, yaitu suatu metode penelitian yang dilakukan dengan cara mencari data dan menganalisis data dan informasi yang diperoleh sesuai dengan persoalan yang akan dipecahkan, sehingga studi deskripsi digunakan penulis dalam penelitian ini untuk menggambarkan dan menguraikan sifat atau karakteristik dari suatu peristiwa yang terjadi pada saat riset dilakukan, kemudian memeriksa sebab-sebab dari suatu gejala tertentu.

HASIL DAN PEMBAHASAN

Hubungan Modal Kerja dan Likuiditas

Likuiditas adalah kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya, likuiditas mempunyai kaitan terhadap modal kerja. Perputaran modal kerja dapat dikatakan memiliki hubungan dan pengaruh yang positif jika perputaran modal kerja meningkat maka likuiditas pun meningkat, dan sebaliknya. Namun jika perputaran modal kerja meningkat dan likuiditasnya menurun maka hal tersebut menunjukkan bahwa antara perputaran modal kerja dengan likuiditas memiliki pengaruh dan hubungan yang negatif.

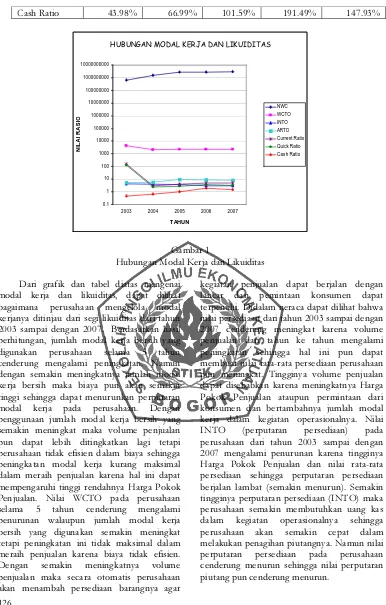

Tabel 1

Hubungan Modal Kerja dengan Likuiditas

Keterangan Tahun

2003 2004 2005 2006 2007

ARTO 5.47x 5.86x 9.4x 8.72x 8.3x

INTO 4.26x 3.9x 3.72x 3.01x 2.99x

NWC 659.652.412 1.572.863.558 2.656.320.206 2.662.518.650 3.005.378.512

WCTO 4379,89x 2169,99x 2210,18x 2280,38x 2330x

Current Ratio 156.80% 300.98% 394% 504.17% 498.26%

126

Cash Ratio 43.98% 66.99% 101.59% 191.49% 147.93%

HUBUNGAN MODAL KERJA DAN LIKUIDITAS

0.1

2003 2004 2005 2006 2007 TAHUN

Hubungan Modal Kerja dan Likuiditas

Dari grafik dan tabel diatas mengenai modal kerja dan likuiditas, dapat dilihat bagaimana perusahaan mengelola modal kerjanya ditinjau dari segi likuiditas dari tahun 2003 sampai dengan 2007. Berdasarkan hasil perhitungan, jumlah modal kerja bersih yang digunakan perusahaan selama 5 tahun cenderung mengalami peningkatan. Namun dengan semakin meningkatnya jumlah modal kerja bersih maka biaya pun akan semakin tinggi sehingga dapat menurunkan perputaran modal kerja pada perusahaan. Dengan penggunaan jumlah modal kerja bersih yang semakin meningkat maka volume penjualan pun dapat lebih ditingkatkan lagi tetapi perusahaan tidak efisien dalam biaya sehingga peningkatan modal kerja kurang maksimal dalam meraih penjualan karena hal ini dapat mempengaruhi tinggi rendahnya Harga Pokok Penjualan. Nilai WCTO pada perusahaan

selama 5 tahun cenderung mengalami

penurunan walaupun jumlah modal kerja bersih yang digunakan semakin meningkat tetapi peningkatan ini tidak maksimal dalam meraih penjualan karena biaya tidak efisien.

Dengan semakin meningkatnya volume

penjualan maka secara otomatis perusahaan akan menambah persediaan barangnya agar

kegiatan penjualan dapat berjalan dengan lancar dan pemintaan konsumen dapat terpenuhi. Didalam neraca dapat dilihat bahwa nilai persediaan dari tahun 2003 sampai dengan 2007 cenderung meningkat karena volume penjualan dari tahun ke tahun mengalami peningkatan sehingga hal ini pun dapat membuat nilai rata-rata persediaan perusahaan pun meningkat. Tingginya volume penjualan dapat disebabkan karena meningkatnya Harga Pokok Penjualan ataupun permintaan dari konsumen dan bertambahnya jumlah modal kerja dalam kegiatan operasionalnya. Nilai

INTO (perputaran persediaan) pada

perusahaan dari tahun 2003 sampai dengan 2007 mengalami penurunan karena tingginya Harga Pokok Penjualan dan nilai rata-rata persediaan sehingga perputaran persediaan berjalan lambat (semakin menurun). Semakin tingginya perputaran persediaan (INTO) maka perusahaan semakin membutuhkan uang kas

dalam kegiatan operasionalnya sehingga

perusahaan akan semakin cepat dalam melakukan penagihan piutangnya. Namun nilai

perputaran persediaan pada perusahaan

127 Nilai ARTO yang paling tinggi berada

pada tahun 2005 dan ini menunjukkan bahwa ditahun tersebut perusahaan lebih banyak menciptakan uang cash karena nilai perputaran persediaannya pun tinggi sehingga dapat melancarkan kegiatan operasionalnya. Semakin tinggi volume penjualan dan semakin rendah nilai rata-rata piutang maka ARTO akan semakin besar, yang berarti perputaran penagihan piutang perusahaan dilakukan dengan cepat. Dari rasio-rasio modal kerja yang cenderung mengalami penurunan, akan mempengaruhi likuiditas perusahaan. Semakin tinggi Net Working Capital (NWC) maka

semakin tinggi pula tingkat likuiditas

perusahaan. Tetapi sebailknya jika nilai NWC

semakin menurun maka likuiditas perusahaan pun akan menurun. Pada tabel dan grafik menunjukkan bahwa besarnya modal kerja bersih pada perusahaan naik sehingga hal ini membuat tingkat likuiditas perusahaan pun naik. Dengan jumlah modal kerja yang semakin meningkat maka likuiditas atau kemampuan perusahaan dalam membayar hutang jangka pendeknya pun bisa ditutupi. Dengan demikian dapat dikatakan bahwa selama 5 tahun antara modal kerja terutama modal kerja bersih memilki pengaruh dan hubungan yang positif terhadap tingkat likuiditas perusahaan. Hal ini terbukti dengan semakin naiknya modal kerja (NWC) maka likuiditas perusahaan pun naik.

Hubungan Net Working Capital (NWC) dengan Current Ratio

Tabel 2. Hubungan NWC dengan Current Ratio

Rasio Tahun

2003 2004 2005 2006 2007

NWC 659.652.412 1.572.863.558 2.656.320.206 2.662.518.650 3.005.378.512

128

HUBUNGAN NWC DENGAN CURRENT RATIO

1 10 100 1000 10000 100000 1000000 10000000 100000000 1000000000 10000000000

2003 2004 2005 2006 2007

TAHUN

N

IL

A

I

R

A

S

IO

Net Working Capital Current Ratio

Grafik 2

Hubungan NWC dan Current Ratio

Dari tabel dan grafik diatas dapat diketahui mengenai hubungan modal kerja

bersih/Net Working Capital (NWC) dan

kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya dengan membagi aktiva lancar dengan kewajiban lancar (current ratio) dari tahun 2003 sampai dengan tahun 2007. Nilai NWC selama 5 tahun berturut-turut mengalami kenaikan yamg cukup besar. Hal ini disebabkan karena aktiva lancarnya lebih besar dari kewajiban lancarnya dari tahun ketahun sehingga modal kerja bersihnya pun semakin meningkat. Sedangkan nilai Current Ratio selama 5 tahun meningkat pula, artinya

penggunaan kewajiban lancar perusahaan dapat ditutupi oleh aktiva lancar perusahaannya sehingga perusahaan dapat dikatakan likuid. NWC merupakan alat ukur yang digunakan

dalam perhitungan rasio modal kerja

sedangkan Current Ratio merupakan alat ukur yang digunakan dalam perhitungan likuiditas. Dari hasil perhitungan menunjukkan bahwa NWC dan Current Ratio pada perusahaan memiliki hubungan yang positif karena nilai NWC mengalami kenaikan dari tahun ketahun diikuti dengan kenaikan pula pada perhitungan current ratio.

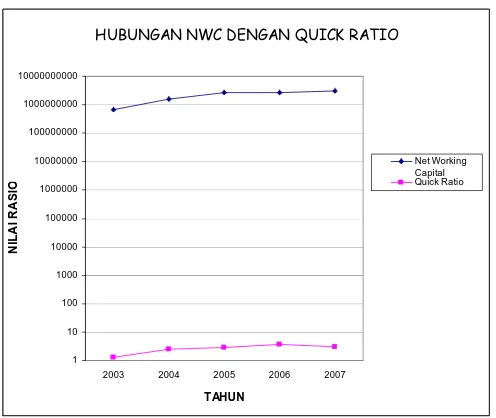

Hubungan Net Working Capital (NWC) dengan Quick Ratio

Tabel 3

Hubungan NWC dengan Quick Ratio

Rasio Tahun

2003 2004 2005 2006 2007

NWC 659.652.412 1.572.863.558 2.656.320.206 2.662.518.650 3.005.378.512

129 HUBUNGAN NWC DENGAN QUICK RATIO

1

2003 2004 2005 2006 2007

TAHUN

Hubungan NWC dan Quick Ratio

Dari tabel dan grafik diatas dapat diketahui mengenai hubungan modal kerja

bersih/Net Working Capital (NWC) dan

kemampuan perusahaan untuk memenuhi

kewajiban jangka pendeknya dengan

menggunakan perhitungan quick ratio atau rasio cepat dari tahun 2003 sampai dengan tahun 2007. Nilai NWC selama 5 tahun berturut-turut mengalami kenaikan yang cukup besar. Hal ini disebabkan karena aktiva lancarnya lebih besar dari kewajiban lancarnya dari tahun ketahun sehingga modal kerja bersihnya pun semakin meningkat. Sedangkan Pada PT. Kalbe Farma Tbk nilai rasio cepatnya semua diatas 1, artinya perusahaan dapat menutupi kewajiban lancarnya dengan tidak mengandalkan hanya pada persediaan saja. Rasio cepat perusahaan ini juga mengalami peningkatan dari tahun ke tahunnya. Pada

tahun 2003 rasio cepatnya lebih rendah dibanding tahun lainnya karena jumlah aktiva lancarnya lebih kecil diantara jumlah aktiva lancar di tahun lain, sehingga setelah persediaan dihilangkan jumlah aktiva lancarnya

menjadi semakin berkurang artinya

penggunaan kewajiban lancar perusahaan dapat ditutupi oleh aktiva lancar perusahaannya sehingga perusahaan dapat dikatakan likuid. NWC merupakan alat ukur yang digunakan

dalam perhitungan rasio modal kerja

sedangkan Quick Ratio merupakan alat ukur yang digunakan dalam perhitungan likuiditas. Dari hasil perhitungan menunjukkan bahwa NWC dan Current Ratio pada perusahaan memiliki hubungan yang positif karena nilai NWC mengalami kenaikan dari tahun ketahun diikuti dengan kenaikan pula pada perhitungan current ratio.

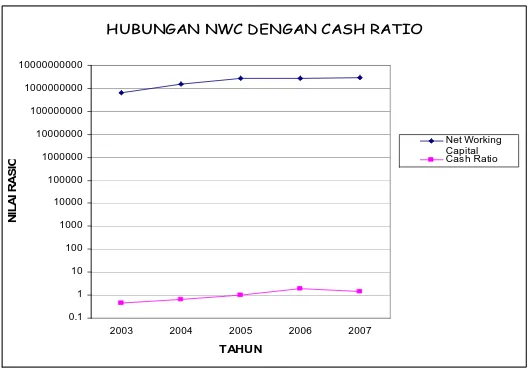

Hubungan Net Working Capital (NWC) dengan Cash Ratio

Tabel 4

Hubungan NWC dengan Cash Ratio

Rasio Tahun

2003 2004 2005 2006 2007

NWC 659.652.412 1.572.863.558 2.656.320.206 2.662.518.650 3.005.378.512

130

HUBUNGAN NWC DENGAN CASH RATIO

0.1

2003 2004 2005 2006 2007

TAHUN

Hubungan NWC dan Cash Ratio

Dari tabel dan grafik diatas dapat diketahui mengenai hubungan modal kerja

bersih/Net Working Capital (NWC) dan

kemampuan perusahaan untuk memenuhi

kewajiban jangka pendeknya dengan

menggunakan perhitungan cash ratio atau rasio kas dari tahun 2003 sampai dengan tahun 2007. Nilai NWC selama 5 tahun cenderung mengalami kenaikan yang cukup besar. Hal ini disebabkan karena aktiva lancarnya lebih besar dari kewajiban lancarnya dari tahun ketahun sehingga modal kerja bersihnya pun semakin

meningkat. Sedangkan pada rasio kas

perusahaan pada tahun 2003 merupakan tahun dengan rasio kas yang paling rendah sedangkan tahun 2006 merupakan tahun dengan rasio kas yang paling tinggi diantara tahun lainnya yang termasuk dalam periode penelitian. Pada tahun 2003 rasio kas rendah, karena jumlah kas dan setara kasnya paling rendah diantara tahun lainnya yakni sebesar Rp 510.758.804.929 artinya perusahaan tidak hanya mengandalkan pada pos kas dan setara kas saja, ada pos lainnya yang ikut berperan untuk menutupi kewajiban lancar perusahaan. Pada tahun ini perusahaan dapat dikatakan kurang likuid, karena bagian modal kerja yang paling likuid itu kas dan setara kas. Kas dan setara kas

diperlukan untuk pembayaran kegiatan

operasional perusahaan sehari-hari dan

membayar kewajiban yang sudah jatuh tempo.

Pada tahun 2006 rasio kas perusahaan paling tinggi karena pada tahun ini jumlah pos kas dan setara kasnya sangat tinggi, sehingga tanpa dibantu pos-pos aktiva lancar lain, kas dan setara kas dapat menutupi kewajiban lancar perusahaan dengan hanya menggunakan pos ini saja. Pada PT. Kalbe Farma Tbk hanya memperbaiki kinerjanya dari tahun ke tahun dengan mengefektifkan pos aktiva lancar yang relatif likuid seperti kas. Dari hasil perhitungan menunjukkan bahwa NWC dan Cash Ratio pada perusahaan memilki hubungan yang positif karena kenaikan yang terjadi pada nilai NWC diikuti pula dengan nilai Cash Ratio dari tahun 2003 sampai dengan 2007.

Hubungan Modal Kerja dan Profitabilitas

Profitabilitas atau rentabilitas dapat pula dikatakan kemampulabaan perusahaan yang berati daya tahan perusahaan terhadap kondisi yang mempengaruhi perusahaan. Profitabilitas erat kaitannya terhadap perputaran modal kerja

atau Working Capital Turnover (WCTO).

131 jika perputaran modal kerja meningkat maka

profitabilitas pun meningkat, dan sebaliknya. Namun jika perputaran modal kerja meningkat dan profitabilitasnya menurun maka hal

tersebut menunjukkan bahwa antara

perputaran modal kerja dengan perofitabilitas memiliki pengaruh dan hubungan yang negatif.

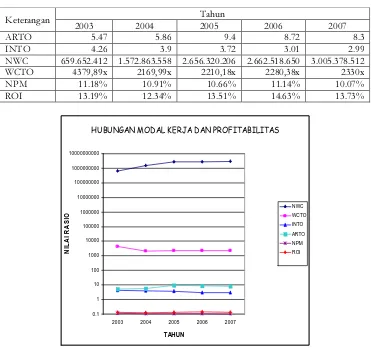

Tabel 5

Hubungan Modal Kerja dengan Profitabilitas

Keterangan Tahun

2003 2004 2005 2006 2007

ARTO 5.47 5.86 9.4 8.72 8.3

INTO 4.26 3.9 3.72 3.01 2.99

NWC 659.652.412 1.572.863.558 2.656.320.206 2.662.518.650 3.005.378.512

WCTO 4379,89x 2169,99x 2210,18x 2280,38x 2330x

NPM 11.18% 10.91% 10.66% 11.14% 10.07%

ROI 13.19% 12.34% 13.51% 14.63% 13.73%

HUBUNGAN MODAL KERJA DAN PROFITABILITAS

0.1 1 10 100 1000 10000 100000 1000000 10000000 100000000 1000000000 10000000000

2003 2004 2005 2006 2007

TAHUN

N

IL

A

I

R

A

S

IO

NWC

WCTO INTO

ARTO

NPM ROI

Grafik 5

Hubungan Modal Kerja dengan Profitabilitas

Dari grafik dan tabel diatas mengenai modal kerja dan profitabilitas, dapat dilihat bagaimana perusahaan mengelola modal

kerjanya ditinjau dari segi laba dan

profitabilitas dari tahun 2003 sampai dengan 2007. Berdasarkan hasil perhitungan, jumlah modal kerja bersih yang digunakan perusahaan

selama 5 tahun cenderung mengalami

peningkatan. Namun dengan semakin

meningkatnya jumlah modal kerja bersih maka

biaya pun akan semakin tinggi sehingga dapat menurunkan perputaran modal kerja pada perusahaan. Dengan penggunaan jumlah modal kerja bersih yang semakin meningkat maka volume penjualan pun dapat lebih

ditingkatkan lagi, dengan semakin

meningkatnya volume penjualan maka secara

otomatis perusahaan akan menambah

132

konsumen dapat terpenuhi. Tingginya volume

penjualan dapat disebabkan karena

meningkatnya Harga Pokok Penjualan ataupun permintaan dari konsumen dan bertambahnya

jumlah modal kerja dalam kegiatan

operasionalnya. Nilai WCTO pada perusahaan

selama 5 tahun cenderung mengalami

penurunan walaupun jumlah modal kerja bersih yang digunakan semakin meningkat tetapi peningkatan ini tidak maksimal dalam meraih penjualan karena biaya tidak efisien. Didalam neraca dapat dilihat bahwa nilai persediaan dari tahun 2003 sampai dengan 2007 cenderung meningkat karena volume penjualan dari tahun ke tahun mengalami peningkatan sehingga hal ini pun dapat membuat nilai rata-rata persediaan perusahaan pun meningkat. Nilai INTO (perputaran persediaan) pada perusahaan dari tahun 2003 sampai dengan 2007 mengalami penurunan karena tingginya Harga Pokok Penjualan dan nilai rata-rata persediaan sehingga perputaran persediaan berjalan lambat. Semakin tingginya

perputaran persediaan (INTO) maka

perusahaan semakin membutuhkan uang kas

dalam kegiatan operasionalnya sehingga

berpengaruh kepada NWC yang semakin meningkat setiap tahunnya. Dalam 5 tahun ini ARTO pada perusahaan cenderung meningkat, nilai ARTO yang paling tinggi berada pada tahun 2005 karena semakin tinggi volume penjualan dan semakin rendah nilai rata-rata piutang maka ARTO akan semakin besar yang

berarti perputaran penagihan piutang

perusahaan dilakukan dengan cepat dan efisien. Dari rasio-rasio modal kerja yang cenderung mengalami penurunan, akan mempengaruhi profitabilitas perusahaan. Semakin tinggi

perputaran modal kerja (WCTO) maka semakin tinggi pula tingkat profitabilitas perusahaan. Tetapi sebailknya jika nilai WCTO

semakin menurun maka profitabilitas

perusahaan pun akan menurun. Pada tabel dan

grafik menunjukkan bahwa besarnya

perputaran modal kerja pada perusahaan cenderung menurun sehingga hal ini membuat tingkat profitabilitas perusahaan pun menurun. Dengan jumlah modal kerja yang semakin

meningkat maka laba yang diperoleh

perusahaan pun selama 5 tahun cenderung meningkat tetapi peningkatan jumlah modal kerja ini pun tidak maksimal dalam meraih volume penjualan sehingga menurunkan tingkat perputaran modal kerja perusahaan. Nilai NPM pada perusahaan cenderung mengalami penurunan karena peningkatan yang terjadi antara penjualan dan laba tidak seimbang. Artinya peningkatan pada volume penjualan kurang maksimal dalam meraih laba. Sedangkan untuk nilai ROI selama 5 tahun pada perusahaan cenderung konstan karena besarnya penggunaan total aktiva dalam meraih laba pun tidak maksimal. Hal ini menunjukkan bahwa dengan peningkatan yang cukup besar pada total aktiva, laba yang diperoleh hanya mengalami sedikit kenaikan saja dari tahun sebelumnya.

Dengan demikian dapat dikatakan bahwa selama 5 tahun antara modal kerja terutama perputaran modal kerja memilki pengaruh dan hubungan yang positif terhadap tingkat profitabilitas. Hal ini terbukti dengan semakin menurunnya perputaran modal kerja (WCTO) maka profitabilitas perusahaan pun semakin menurun.

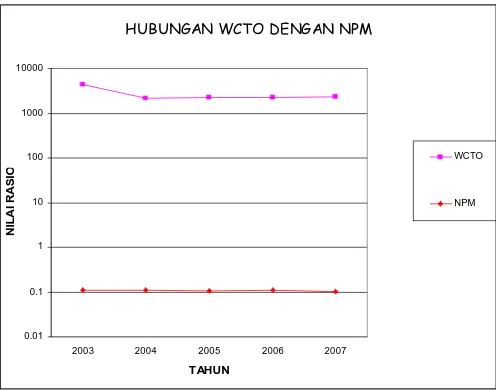

Hubungan WCTO dengan NPM

Tabel 6

Hubungan WCTO dengan NPM

Rasio Tahun

2003 2004 2005 2006 2007

WCTO 4379,89x 2169,99x 2210,18x 2280,38x 2330,79x

133

HUBUNGAN WCTO DENGAN NPM

0.01 0.1 1 10 100 1000 10000

2003 2004 2005 2006 2007

TAHUN

N

IL

A

I

R

A

S

IO

WCTO

NPM

Grafik 6

Hubungan WCTO dengan NPM

Dari tabel dan grafik diatas dapat diketahui mengenai hubungan perputaran modal kerja/Working Capital Turnover (WCTO) dan Margin Laba/Net Profit Margin (NPM) dari tahun 2003 sampai dengan tahun 2007. Nilai WCTO selama 5 tahun cenderung mengalami penurunan. Hal ini disebabkan karena volume penjualan yang diperoleh tidak berimbang dengan besarnya jumlah modal kerja yang digunakan perusahaan. Artinya penggunaan besarnya jumlah modal kerja tidak maksimal dalam meraih penjualan. Begitupula dengan nilai NPM selama 5 tahun mengalami penurunan karena kenaikan yang terjadi pada

volume penjualan tidak maksimal dalam meraih laba sehingga peningkatan pada volume penjualan tidak seimbang dengan jumlah laba yang diperoleh. WCTO merupakan alat ukur yang digunakan dalam perhitungan rasio modal kerja sedangkan NPM merupakan alat ukur

yang digunakan dalam perhitungan

profitabilitas (kemampulabaan). Dari hasil perhitungan menunjukkan bahwa WCTO dan NPM pada perusahaan memilki hubungan yang positif karena penurunan yang terjadi pada nilai WCTO diikuti pula dengan nilai NPM dari tahun 2003 sampai dengan 2007.

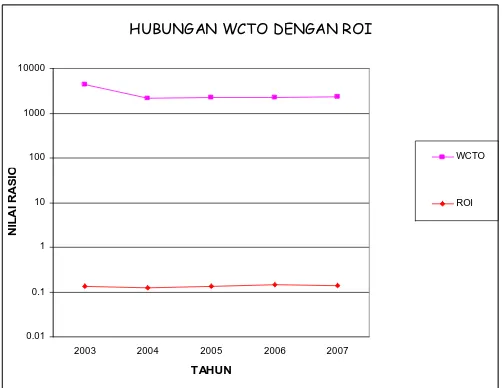

Hubungan WCTO dengan ROI

Tabel 7

Hubungan WCTO dengan NPM

Rasio Tahun

2003 2004 2005 2006 2007

WCTO 4379,89x 2169,99x 2210,18x 2280,38x 2330,79x

134

2003 2004 2005 2006 2007

TAHUN

Hubungan WCTO dengan ROI

Dari tabel dan grafik diatas dapat diketahui mengenai hubungan perputaran modal kerja/Working Capital Turnover (WCTO) dan hasil pengembalian atas aktiva/Return On Investment (ROI) dari tahun 2003 sampai dengan tahun 2007. Nilai WCTO selama 5 tahun berturut-turut cenderung mengalami penurunan. Hal ini disebabkan karena volume penjualan yang diperoleh tidak berimbang dengan besarnya jumlah modal kerja yang digunakan perusahaan. Artinya penggunaan besarnya jumlah modal kerja tidak maksimal dalam meraih penjualan. Sedangkan nilai ROI selama 5 tahun cenderung konstan karena kenaikan total aktiva diikuti pula dengan kenaikan dari laba yang diperoleh perusahaan. Tetapi kenaikan yang terjadi antara total aktiva

dengan laba tidak seimbang, artinya

penggunaan besarnya total aktiva yang semakin meningkat tidak maksimal dalam meraih laba sehingga hal ini dapat mempengaruhi nilai ROI perusahaan. WCTO merupakan alat ukur yang digunakan dalam perhitungan rasio modal kerja sedangkan ROI merupakan alat ukur

yang digunakan dalam perhitungan

profitabilitas (kemampulabaan). Dari hasil perhitungan menunjukkan bahwa WCTO dan ROI pada perusahaan memilki hubungan yang positif karena walaupun WCTO menurun tetapi tetap saja nilai ROI konstant. Artinya dengan penurunan atau kenaikan yang terjadi

pada nilai ROI selama 5 tahun hanya berbeda sedikit saja dari tahun sebelumnya.

KESIMPULAN

Setelah melakukan penelitian dan

pengamatan berdasarkan data-data yang

diperoleh dari PT. Kalbe Farma, Tbk maka penulis mengambil beberapa simpulan sebagai berikut :

1. Pengelolaan modal kerja yang ada pada PT. Kalbe Farma, Tbk sudah baik karena dari tahun ke tahun jumlah modal kerja pada perusahaan mengalami peningkatan. Tetapi

untuk tingkat perputaran modal

kerja/Working Capital Turnover (WCTO) mengalami penurunan sehingga tingkat profitabilitas perusahaan pun menurun. 2. Pada PT. Kalbe Farma, Tbk modal kerja

bersih pada perusahaan naik sehingga hal ini membuat tingkat likuiditas perusahaan pun naik. Dengan jumlah modal kerja yang semakin meningkat maka likuiditas atau kemampuan perusahaan dalam membayar hutang jangka pendeknya pun bisa ditutupi.

3. Dalam PT. Kalbe Farma, Tbk modal kerja

135 5 tahun dan dengan semakin meningkatnya

modal kerja maka laba yang diperoleh pun meningkat. Tetapi pada PT. Kalbe Farma,

Tbk kenaikkan labanya lebih kecil

dibandingkan biaya sehingga

profitabilitasnya menurun atau kenaikkan biaya lebih besar dibandingkan laba.

DAFTAR PUSTAKA

Brigham, Eugene F. dan Joel F. Houston.

2006. Dasar-dasar Manajemen

Keuangan. Edisi 10, Salemba Empat. Jakarta.

Fraser, Lyn M. 2004. Memahami Laporan

Keuangan. Alih bahasa: Sam Setyautama. PT Indeks : Jakarta.

G. Sugiarso, dan F. Winarni. 2005. Manajemen Keuangan, Media Pressindo: Yogyakarta.

Halim, Abdul. 2004. Manajemen Keuangan

(Dasar- Dasar Pembelanjaan Perusahaan ).

BPFE- Yogyakarta: Jakarta.

Harahap, Sofyan Safri. 2006. Analisis Kritis Laporan Keuangan, PT. Raja Grafindo Persada, Jakarta.

Horne. Van James C., dan John M Wachowicz Jr. 2005. Fundamental of Financial Management (Prinsip-prinsip Manajemen Keuangan); Buku 1 Edisi 12, Salemba 4, Jakarta.

Jumingan. 2006. Analisis Laporan Keuangan. PT Bumi Aksara: Jakarta.

Martono dan D. Agus Harjito. 2003. Manajemen Keuangan. Ekonosia: Yogyakarta.

Munawir. 2004. Analisa Laporan Keuangan. Edisi Keempat. Liberty: Yogyakarta

Noor Ahmad. 2007. Analisis Laporan keuangan. Bogor: STIE Kesatuan Bogor. (Diktat Kuliah)

Keown, Arthur J; Alih bahasa, Haryandini. 2004. Manajemen Keuangan; Prinsip-prinsip dan Aplikasi, PT. Indeks Kelompok Gramedia, Jakarta.

Said M. Amril. 2002. Analisa Pembuktian Laporan Keuangan atas Penyajian Laporan Keuangan. Djambatan: Jakarta.

Sofyan Syafri Harahap. 2006. Analisis Kritis Atas Laporan Keuangan. PT. RajaGrafindo, Jakarta.

Suad Husnan., dan Enny Pudjiastuti. 2004.

Dasar-dasar Manajemen Keuangan. Edisi 4, Yogyakarta: UPP AMP YKPN.

Sugiarso, G., dan F Winarni. 2006. Manajemen Keuangan; Pemahaman Laporan Keuangan, Pengelolaan Aktiva, Kewajiban dan Modal, serta Pengukuran Kinerja Perusahaan, Media Pressindo, Yogyakarta.