ANALISIS KINERJA KEUANGAN MENGENAI

TINGKAT KESEHATAN BANK DENGAN

MENGGUNAKAN METODE CAMEL ”(STUDI KASUS

PADA PT. BANK NEGARA INDONESIA (PERSERO)

Tbk DAN PT. BANK BUKOPIN Tbk PERIODE

2006-2008)

Sri Pujiyanti

Dr. Ir. E. Susi Suhendra, MS

Universitas Gunadarma

Abstraksi

Salah satu diantara lembaga-lembaga keuangan tersebut yang nampaknya

paling besar peranannya dalam perekonomian adalah lembaga keuangan bank, yang

lazimnya disebut bank. Salah satu unsur yang sangat diperhatikan oleh bank ialah

kinerja bank tersebut, dengan kata lain yaitu masalah tingkat kesehatannya. Tingkat

kesehatan suatu bank dapat dinilai dari sisi keuangannya. Suatu bank dapat dikatakan

sehat apabila bank tersebut dapat memenuhi ketentuan yang ditetapkan oleh peraturan

yang dikeluarkan oleh Bank Sentral.

Dalam melakukan penelitian ini, objek yang penulis analisis yaitu PT. Bank

Negara Indonesia (Persero) Tbk dan PT. Bank Bukopin Tbk, dimana data yang

digunakan yaitu data sekunder periode 2006-2008 yang didapat dari BI, Internet dan

situs-situs yang berhubungan dengan penelitian ini.

Berdasarkan perhitungan dan analisis dengan menggunakan rasio CAMEL

yang sudah dilakukan penulis, dapat diambil kesimpulan bahwa PT. Bank Negara

Indonesia (Persero) Tbk dan PT. Bank Bukopin Tbk dapat dikatakan sebagai bank

yang sehat. Walaupun kedua bank tersebut tergolong sebagai bank yang sehat, tetapi

Bukopin Tbk lebih sehat dibandingkan dengan PT. Bank Negara Indonesia (Persero)

Tbk. Hal ini dapat dilihat dari aspek Asset, Management, Earning, dan Liquidity yang

dimiliki oleh PT. Bank Bukopin Tbk lebih baik daripada yang dimiliki oleh PT. Bank

Negara Indonesia (Persero) Tbk.

Kata Kunci: Tingkat Kesehatan Bank

LATAR BELAKANG MASALAH

Pada waktu sekarang dalam perekonomian tumbuh dan berkembang berbagai

macam lembaga keuangan. Salah satu diantara lembaga-lembaga keuangan tersebut

yang nampaknya paling besar peranannya dalam perekonomian adalah lembaga

keuangan bank, yang lazimnya disebut bank. Bank merupakan lembaga keuangan

yang menjadi tempat bagi perusahaan, badan-badan pemerintah dan swasta, maupun

perorangan menyimpan dana-dananya. Melalui kegiatan perkreditan dan berbagai

jasa yang diberikan, bank melayani kebutuhan pembiayaan serta melancarkan

mekanisme sistem pembayaran bagi semua sektor perekonomian.

Di Indonesia ini banyak kita jumpai bank, baik bank milik negara, swasta,

pemerintah, atau yang lainnya. Salah satu unsur yang sangat diperhatikan oleh bank

adalah kinerja bank tersebut, dengan kata lain yaitu masalah tingkat kesehatannya.

Banyak para pemegang rekening giro, deposito ataupun tabungan ingin mengetahui

tingkat kesehatan suatu bank dimana ia menanamkan dananya. Untuk menilai tingkat

kesehatan bank dapat dinilai dari beberapa indikator. Salah satu indikator utama yang

dijadikan dasar penilaian adalah laporan keuangan bank yang bersangkutan.

Berdasarkan laporan keuangan akan dapat dihitung sejumlah rasio keuangan

yang lazim dijadikan dasar penilaian tingkat kesehatan bank. Analisis rasio keuangan

memungkinkan manajemen untuk mengidentifikasikan perubahan - perubahan pokok

pada trend jumlah, dan hubungan serta alasan perubahan tersebut. Hasil analisis

laporan keuangan akan membantu mengintepretasikan berbagai hubungan serta

keberhasilan perusahaan dimasa mendatang. Untuk menilai kinerja perusahaan

perbankan umumnya digunakan aspek penilaian, yaitu: Capital, Assets, Management,

Earnings, dan Liquidity yang biasa disebut CAMEL. Aspek-aspek tersebut

menggunakan rasio keuangan. Hal ini menunjukan bahwa rasio keuangan dapat

digunakan untuk menilai tingkat kesehatan bank.

KERANGKA PEMIKIRAN

Untuk memberikan gambaran yang yang jelas dan sistematis, maka gambar

berikut ini menyajikan kerangka berpikir penelitian dan menjadi pedoman dalam

keseluruhan penelitian yang dilakukan.

Bank

Laporan Keuangan

Rasio keuangan

CAR KAP NPM ROA BOPO LDR

Metode CAMEL

Hasil & Analisa

Berdasarkan gambar kerangka pemikiran diatas, maka dapat

ditarik suatu proposisi sebagai berikut :

1. Dengan menganalisis laporan keuangan pada PT. Bank Negara

Indonesia (persero) Tbk dan PT. Bank Bukopin Tbk yang berupa Laporan

Neraca, Laporan Rugi/ Laba, Laporan Kualitas Aktiva Produktif (KAP), dan

Laporan Kewajiban Penyediaan Modal Minimum (KPMM) maka dapat

diketahui tingkat kesehatan bank melalui perhitungan Capital, Asset,

Management, Earning, Liquidity.

2. Dari hasil analisis tersebut dapat menunjukan perkembangan dan kinerja

perusahaan lalu dari hasil penilaian akhir berdasarkan peringkat komposit

dari setiap komponen diatas yang dapat dilihat pada tabel di bawah ini :

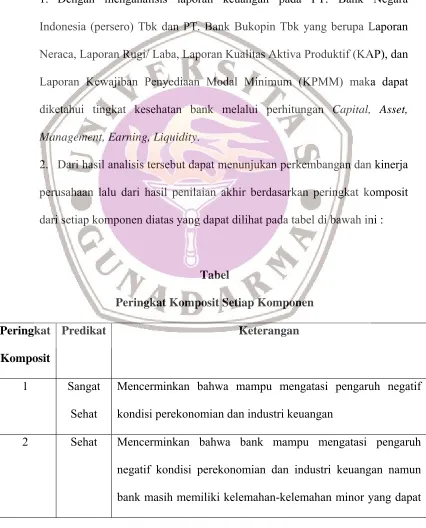

Tabel

Peringkat Komposit Setiap Komponen

Peringkat

Komposit

Predikat Keterangan

1 Sangat

Sehat

Mencerminkan bahwa mampu mengatasi pengaruh negatif

kondisi perekonomian dan industri keuangan

2 Sehat Mencerminkan bahwa bank mampu mengatasi pengaruh

negatif kondisi perekonomian dan industri keuangan namun

segera diatasi oleh tindakan rutin

3 Cukup

Sehat

Mencerminkan bahwa bank terdapat beberapa kelemahan yang

dapat menyebabkan peringkat kompositnya memburuk apabila

bank tidak segera melakukan tindakan korektif

4 Kurang

Sehat

Mencerminkan bahwa bank sensitive pengaruh negatif kondisi

perekonomian dan industri keuangan atau bank memiliki

kelemahan keuangan yang serius atau kombinasi dari kondisi

beberapa faktor yang tidak memuaskan yang apabila tidak

dilakukan tindakan korektif yang efektif berpotensi mengalami

kesulitan yang membahayakan kelangsungan usahanya

5 Tidak

Sehat

Mencerminkan bahwa bank sangat sensitif terhadap pengaruh

negatif kondisi perekonomian dan industri keuangan serta

mengalami kesulitan yang membahayakan kelangsungan

usahanya.

LANDASAN TEORI

Bank dalam menjalankan usahanya menghimpun dana dari masyarakat dan

menyalurkannya kembali dalam berbagai alternatif investasi. Sehubungan dengan

fungsi penghimpunan dana ini, bank sering pula disebut lembaga kepercayaan.

Sejalan dengan karakteristik usahanya tersebut, maka bank merupakan suatu segmen

usaha yang kegiatannya banyak diatur oleh pemerintah. Pengaturan secara ketat oleh

pelaksanaan kebijakan moneter. Bank dapat mempengaruhi jumlah uang beredar

yang merupakan salah satu sasaran pengaturan oleh penguasa moneter dengan

menggunakan berbagai piranti kebijakan moneter.

Sumber-sumber dana bank dapat dihimpun dari berbagai sumber antara lain:

dana yang bersumber dari modal sendiri berupa setoran dari pemegang saham, laba

bank yang belum dibagi, cadangan-cadangan lain. Dana lain yang berasal dari

lembaga lain berupa Bantuan Likuiditas Bank Indonesia (BLBI), pinjaman antar bank

(call money), Surat Berharga Pasar Uang (SBPU), dan pinjaman dari bank-bank luar

negeri. Sedangkan dana dari masyarakat dapat berbentuk simpanan giro, simpanan

deposito, dan tabungan (Martono, 2002:32).

Kesehatan bank dapat diartikan sebagai kemampuan suatu bank untuk

melakukan kegiatan operasional perbankan secara normal dan mampu memenuhi

semua kewajibannya dengan baik dengan cara-cara yang sesuai dengan peraturan

perbankan yang berlaku (Sigit triandaru dan Totok Budisantoso, 2006:51). Menyadari

arti pentingnya kesehatan suatu bank bagi pembentukan kepercayaan dalam dunia

perbankan serta untuk melaksanakan prinsip kehati-hatian (prudential banking)

dalam dunia perbankan, maka Bank Indonesia merasa perlu untuk menerapkan aturan

tentang kesehatan bank. Dengan adanya aturan tentang kesehatan bank ini, perbankan

diharapkan selalu dalam kondisi sehat, sehingga tidak akan merugikan masyarakat

yang berhubungan dengan perbankan. Bank yang beroperasi dan berhubungan

dengan masyarakat diharapkan hanya bank yang betul-betul sehat. Aturan tentang

kesehatan bank yang diterapkan oleh Bank Indonesia mencakup berbagai aspek

dalam kegiatan bank, mulai dari penghimpunan dana sampai dengan penggunaan dan

penyaluran dana.

Dalam rangka menjaga agar bank-bank lebih melaksanakan fungsi prudential

banking (prinsip kehati-hatian) dalam menjalankan bisnis perbankan, maka Bank

Indonesia menetapkan ketentuan tentang penilaian tingkat kesehatan bank dengan

Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004 dan peraturan

Sistem Penilaian Tingkat Kesehatan Bank Umum, bank wajib melakukan penilaian

tingkat kesehatan bank secara triwulan untuk posisi bulan Maret, Juni, September,

dan Desember.

Apabila diperlukan Bank Indonesia meminta hasil penilaian tingkat kesehatan

bank tersebut secara berkala atau sewaktu-waktu untuk posisi penilaian tersebut

terutama untuk menguji ketepatan dan kecukupan hasil analisis bank. Penilaian

tingkat kesehatan bank dimaksud diselesaikan selambat-lambatnya 1 (satu) bulan

setelah posisi penilaian atau dalam jangka waktu yang ditetapkan oleh pengawas bank

terkait. penilaian tingkat kesehatan bank diatas dikenal dengan metode CAMEL.

Maka berdasarkan ketentuan diatas akan sangat bermanfaat bagi bank untuk

melaksanakan prinsip prudential banking dalam menjalankan bisnisnya, hal ini juga

ditambah ketentuan Bank Indonesia yang menyatakan adalah perlu dan penting bagi

bank untuk meningkatkan diri dan berupaya secara bersama-sama dalam mewujudkan

bank yang sehat. Oleh karena itu, tingkat kesehatan bank dimaksudkan untuk dapat

dipergunakan sebagai :

1. Tolak ukur bagi manajemen bank untuk menilai apakah pengelolaan bank telah

dilakukan sejalan dengan asas-asas perbankan yang sehat dan sesuai dengan

ketentuan yang berlaku.

2. Tolak ukur untuk menetapkan arah pembinaan dan pengembangan bank baik

secara individual maupun industri perbankan secara keseluruhan.

Analisa rasio CAMEL yaitu suatu analisis keuangan bank dan alat

pengukuran kinerja bank yang ditetapkan oleh Bank Indonesia untuk mengetahui

tentang tingkat kesehatan bank yang bersangkutan dari berbagai aspek yang

berpengaruh terhadap kondisi dan perkembangan suatu bank dengan menilai

faktor-faktor penilaian tingkat kesehatan bank (Kasmir, 1999:52). Berikut ini adalah

1. Capital (Modal)

Penilaian didasarkan kepada capital atau struktur permodalan dengan metode

CAR (Capital Adequancy Ratio) yaitu dengan membandingkan modal terhadap

Aktiva Tertimbang Menurut Resiko (ATMR).

2. Asset (Aktiva)

Penilaian didasarkan pada kualitas aktiva yang dimiliki bank. Rasio yang

diukur ada dua macam yaitu rasio aktiva produktif dan rasio penyisihan penghapusan

aktiva produktif.

3. Management (Manajemen)

Penilaian didasarkan pada manajemen permodalan, aktiva, rentabilitas,

likuiditas, dan umum.

4. Earning (Rentabilitas)

Pada aspek rentabilitas ini yang dilihat adalah kemampuan bank dalam

meningkatkan laba dan efisiensi usaha yang dicapai. Penilaian dalam unsur ini yaitu

Rasio laba terhadap total asset (Return on Asset), rasio beban operasional terhadap

pendapatan operasional (BOPO)

5. Liquidity (Likuiditas)

Penilaian dalam unsur ini yaitu jumlah kewajiban bersih call money terhadap

aktiva lancar dan rasio antara kredit terhadap dana yang diterima oleh bank.

Tolak Ukur Tingkat Kesehatan Bank

Berdasarkan Peraturan Bank Indonesia No.6/10/PBI/2004 tanggal 12 April

2004 perihal Sistem Penilaian Tingkat Bank Umum dan Surat Edaran Bank Indonesia

No.6/23/DPNP tanggal 31 Mei 2004 perihal Tatacara Penilaian Tingkat Kesehatan

Bank Umum. Adapun tolak ukur untuk menentukan tingkat kesehatan suatu bank

setelah dilakukan penilaian terhadap masing-masing variabel, yaitu dengan

menentukan hasil penilaian yang digolongkan menjadi peringkat komposit kesehatan

bank. Pengertian dari Peringkat Komposit adalah peringkat akhir hasil penilaian

tingkat kesehatan bank.

METODOLOGI PENELITIAN

Data Penelitian

Data yang digunakan adalah data kuantitatif, yaitu data yang diukur dalam

suatu skala numerik (angka). Dalam penelitian ini menggunakan data sekunder yaitu

data yang telah dikumpulkan oleh lembaga pengumpul data dan dipublikasikan

kepada masyarakat pengguna data. Data sekunder berupa laporan laporan keuangan

PT. Bank Negara Indonesia (persero) Tbk dan PT. Bank Bukopin dari tahun 2006

sampai dengan 2008 yaitu berupa : Neraca, Laporan Rugi/ Laba, Laporan Kualitas

Aktiva Produktif, dan Laporan Kewajiban Penyediaan Modal Minimum.

Objek Penelitian

Objek penelitian yang akan diteliti pada penelitian ini adalah PT. Bank

Negara Indonesia (Persero) Tbk dan PT. Bank Bukopin Penulis menganalisis kedua

bank tersebut, karena menurut penulis kedua bank tersebut sudah lebih maju dalam

mengembangkan produk dan jasa yang diberikan kepada masyarakat dibandingkan

dengan bank lainnya serta data yang diperoleh penulis lebih mudah dan lebih lengkap

dibandingkan dengan bank yang lainnya.

Definisi Variabel dan Alat Analisis

Alat analisis yang digunakan dalam menganalisis tingkat kesehatan kedua

bank tersebut diatas yaitu dengan menggunakan suatu teknik yang disebut dengan

teknik analisa CAMEL. Melakukan penilaian hanya berdasarkan pendekatan

kuantitatif. Hal ini dikarenakan terbatasnya data yang diperoleh penulis.

Adapun aspek-aspek yang di analisis penulis hanya dilihat dari aspek C

(Capital), A (Asset), M (Managemen), E (Earning) , dan L (Liquidity). Adapun

penilaian dari masing-masing aspek tersebut meliputi :

1. Capital (Permodalan)

Pada aspek permodalan ini yang dinilai adalah permodalan yang di dasarkan

kepada kewajiban penyediaan modal minimum bank. Penilaian tersebut di dasarkan

CAR = Total Modal x 100 %

Aktiva Tertimbang Menurut Resiko (ATMR)

2. Asset (Aktiva)

Asset (aktiva) suatu bank akan dinilai berdasarkan kualitas aktiva produktif

(KAP) yang diklasifikasikan adalah aktiva produktif, baik yang sudah maupun yang

mengandung potensi tidak memberikan penghasilan atau menimbulkan kerugian yang

besarnya ditetapkan sebagai berikut :

a. 25 % dari kredit yang digolongkan Dalam Perhatian Khusus (DPK)

b. 50 % dari kredit yang digolongkan Kurang Lancar (KL)

c. 75 % dari kredit yang digolongkan Diragukan (D)

d. 100 % dari kredit yang digolongkan Macet (M)

KAP = Aktiva Produktif Yang diklasifikasikan x 100 %

Aktiva Produktif

3. Management (Manajemen)

Aspek manajemen pada penilaian kinerja bank dalam penelitian ini tidak

dapat menggunakan pola yang ditetapkan BI tetapi sesuai dengan data yang tersedia

diproyeksikan dengan Net Profit Margin.

Net Profit Margin = Laba Bersih x 100 %

Pendapatan Operasional

4. Earning (Rentabilitas)

Rentabilitas suatu bank dalam analisa CAMEL ini adalah meliputi besarnya

rasio laba sebelum pajak diperoleh terhadap total asset (ROA), dan rasio beban

operasional terhadap pendapatan operasional bank (BOPO).

a. ROA = Laba Sebelum Pajak x 100 %

Total Aktiva

b. BOPO = Biaya Operasional x 100 %

5. Liquidity (Likuiditas)

Adapun faktor likuiditas yang dinilai dalam analisa CAMEL ini adalah rasio

kredit terhadap dana pihak ketiga (LDR).

LDR = Kredit x 100 %

Dana Pihak Ketiga

Data Perhitungan Laporan Keuangan Bank BNI

Untuk mempermudah dalam melakukan perhitungan masing-masing rasio,

penulis membuat rangkuman informasi laporan keuagan yang berkaitan dengan rasio

yang akan digunakan yaitu, seperti yang tampak pada tabel di bawah ini.

TABEL

Rangkuman Informasi laporan Keuangan

Bank BNI

2. Total DPK Aktiva Produktif

Total KL Aktiva Produktif

3. Laba Bersih 1.982.674 897.928 1.222.485

4. Laba Sebelum Pajak

Total Aktiva

Biaya Operasional

Pendapatan Operasional

5. Kredit Yang Diberikan

Sumber : KPMM, KAP, Neraca, dan Laba Rugi Bank BNI tahun 2006-2008

TABEL

Rangkuman Informasi laporan Keuangan

Bank BUKOPIN

( Dalam Jutaan Rupiah )

Des-2006 Des-2007 Des-2008

1. Total Modal

2. Total DPK Aktiva Produktif

Total KL Aktiva Produktif

4. Laba Sebelum Pajak

Total Aktiva

Biaya Operasional

Pendapatan Operasional

462.100

5. Kredit Yang Diberikan

Total Dana Pihak Ketiga

Sumber : KPMM, KAP, Neraca, dan Laba Rugi Bank BUKOPIN tahun 2006-2008

Tabel

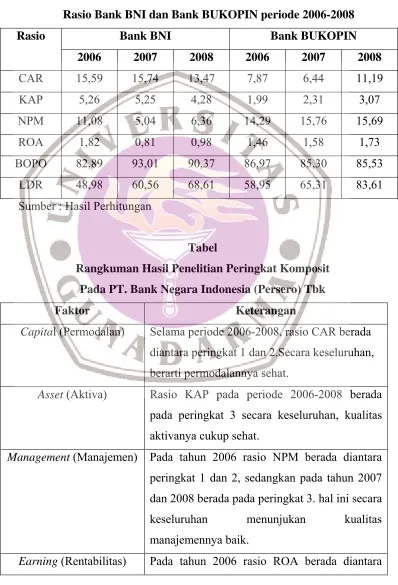

Rasio Bank BNI dan Bank BUKOPIN periode 2006-2008

Bank BNI Bank BUKOPIN

Rasio

2006 2007 2008 2006 2007 2008

CAR 15,59 15,74 13,47 7,87 6,44 11,19

KAP 5,26 5,25 4,28 1,99 2,31 3,07

NPM 11,08 5,04 6,36 14,29 15,76 15,69

ROA 1,82 0,81 0,98 1,46 1,58 1,73

BOPO 82,89 93,01 90,37 86,97 85,30 85,53

LDR 48,98 60,56 68,61 58,95 65,31 83,61

Sumber : Hasil Perhitungan

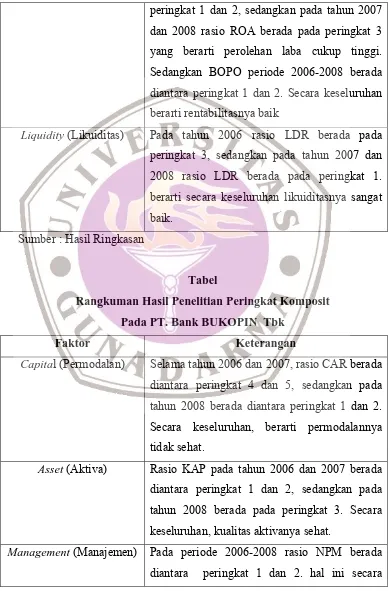

Tabel

Rangkuman Hasil Penelitian Peringkat Komposit

Pada PT. Bank Negara Indonesia (Persero) Tbk

Faktor Keterangan

Capital (Permodalan) Selama periode 2006-2008, rasio CAR berada

diantara peringkat 1 dan 2.Secara keseluruhan,

berarti permodalannya sehat.

Asset (Aktiva) Rasio KAP pada periode 2006-2008 berada

pada peringkat 3 secara keseluruhan, kualitas

aktivanya cukup sehat.

Management (Manajemen) Pada tahun 2006 rasio NPM berada diantara

peringkat 1 dan 2, sedangkan pada tahun 2007

dan 2008 berada pada peringkat 3. hal ini secara

keseluruhan menunjukan kualitas

manajemennya baik.

peringkat 1 dan 2, sedangkan pada tahun 2007

dan 2008 rasio ROA berada pada peringkat 3

yang berarti perolehan laba cukup tinggi.

Sedangkan BOPO periode 2006-2008 berada

diantara peringkat 1 dan 2. Secara keseluruhan

berarti rentabilitasnya baik

Liquidity(Likuiditas) Pada tahun 2006 rasio LDR berada pada

peringkat 3, sedangkan pada tahun 2007 dan

2008 rasio LDR berada pada peringkat 1.

berarti secara keseluruhan likuiditasnya sangat

baik.

Sumber : Hasil Ringkasan

Tabel

Rangkuman Hasil Penelitian Peringkat Komposit

Pada PT. Bank BUKOPIN Tbk

Faktor Keterangan

Capital (Permodalan) Selama tahun 2006 dan 2007, rasio CAR berada

diantara peringkat 4 dan 5, sedangkan pada

tahun 2008 berada diantara peringkat 1 dan 2.

Secara keseluruhan, berarti permodalannya

tidak sehat.

Asset (Aktiva) Rasio KAP pada tahun 2006 dan 2007 berada

diantara peringkat 1 dan 2, sedangkan pada

tahun 2008 berada pada peringkat 3. Secara

keseluruhan, kualitas aktivanya sehat.

Management (Manajemen) Pada periode 2006-2008 rasio NPM berada

keseluruhan menunjukan kualitas

manajemennya baik.

Earning (Rentabilitas) Pada periode 2006-2008 rasio ROA berada

diantara peringkat 1 dan 2. Sedangkan rasio

BOPO periode 2006-2008 berada diantara

peringkat 1 dan 2. Secara keseluruhan berarti

rentabilitasnya baik

Liquidity (Likuiditas) Pada tahun 2006 dan 2007 rasio LDR berada

pada peringkat 1, sedangkan pada tahun 2008

rasio LDR berada pada peringkat 2. Berarti

secara keseluruhan likuiditasnya baik.

Sumber : Hasil Ringkasan

KESIMPULAN DAN SARAN

Kesimpulan

Setelah melakukan perhitungan dan analisa pada masing-masing aspek

Capital, Asset, Management, Earning, dan Liquidity, maka secara keseluruhan dapat

ditarik kesimpulan sebagai berikut :

1. Pada PT. Bank Negara Indonesia (Persero) Tbk pada aspek permodalan selama

periode 2006-2008, rasio CAR berada diantara peringkat 1 dan 2, pada aspek

aktiva rasio KAP pada periode 2006-2008 berada pada peringkat 3, pada aspek

manajemen tahun 2006 rasio NPM berada diantara peringkat 1 dan 2, sedangkan

pada tahun 2007 dan 2008 berada pada peringkat 3, pada aspek rentabilitas pada

tahun 2006 rasio ROA berada diantara peringkat 1 dan 2, sedangkan pada tahun

2007 dan 2008 rasio ROA berada pada peringkat 3 dan BOPO periode 2006-2008

berada diantara peringkat 1 dan 2, pada aspek likuiditas pada tahun 2006 rasio

LDR berada pada peringkat 3, sedangkan pada tahun 2007 dan 2008 rasio LDR

Tbk selama periode 2006-2008, secara keseluruhan rata-rata berada diantara

peringkat komposit 1 dan peringkat komposit 2. Hal ini berarti secara keseluruhan

dapat dikatakan dalam keadaan sehat.

2. Pada PT. Bank Bukopin Tbk pada aspek permodalan selama tahun 2006 dan

2007 rasio CAR berada diantara peringkat 4 dan 5, sedangkan pada tahun 2008

berada diantara peringkat 1 dan 2, pada aspek aktiva rasio KAP pada tahun 2006

dan 2007 berada diantara peringkat 1 dan 2, sedangkan pada tahun 2008 berada

pada peringkat 3, pada aspek manajemen pada periode 2006-2008 rasio NPM

berada diantara peringkat 1 dan 2, pada aspek rentabilitas Pada periode

2006-2008 rasio ROA berada diantara peringkat 1 dan 2 dan BOPO periode 2006-2006-2008

berada diantara peringkat 1 dan 2, pada aspek likuiditas pada tahun 2006 dan

2007 rasio LDR berada pada peringkat 1, sedangkan pada tahun 2008 rasio LDR

berada pada peringkat 2. Tingkat kesehatan PT. Bank Bukopin (Persero) Tbk

selama periode 2006-2008, secara keseluruhan rata-rata berada diantara peringkat

komposit 1 dan peringkat komposit 2. Hal ini berarti secara keseluruhan dapat

dikatakan dalam keadaan sehat.

3. Dengan dilakukannya perbandingan antara kedua bank tersebut, secara

keseluruhan dapat diketahui bahwa PT. Bank Bukopin Tbk lebih sehat

dibandingkan dengan PT. Bank Negara Indonesia (Persero) Tbk. Hal ini dapat

dilihat dari aspek Asset, Management, Earning, dan Liquidity, yang dimiliki oleh

PT. Bank Bukopin Tbk lebih baik daripada yang dimiliki oleh PT. Bank Negara

Indonesia (Persero) Tbk.

Saran

Dari hasil pembahasan pada penulisan skripsi ini, maka penulis memberikan

beberapa saran yang bermanfaat bagi bank dalam melaksanakan kegiatan usahanya di

masa yang akan datang yaitu :

1. Kepada PT. Bank Negara Indonesia (Persero) Tbk sebaiknya lebih meningkatkan

tinggi. Karena semakin tinggi rasio ini, semakin besar pula potensi untuk tidak

memberikan penghasilan. Dari segi manajemen sebaiknya Bank BNI lebih

meningkatkan NPM karena, semakin besar rasio ini menunjukkan bahwa

kemampuan manajemen dalam memperoleh laba semakin meningkat. Dari segi

rentabilitasnya Bank BNI harus bisa menurunkan rasio BOPO agar jangan terlalu

tinggi, karena semakin besar rasio BOPO maka akan semakin besar pula biaya

operasional yang dikeluarkan bank. Untuk menghemat biaya, mungkin

kantor-kantor cabang yang letaknya berjauhan, sebaiknya didekatkan agar biaya

operasional yang dikeluarkan tidak terlalu banyak. Pada segi Likuiditasnya

sebaiknya PT. Bank Negara Indonesia (Persero) Tbk harus lebih memperhatikan

aspek Likuiditasnya. Hal ini dapat dilihat pada rasio LDR. Bank harus

meningkatkan rasio LDR agar jangan ≤ 50 % (pada tahun 2006 sebesar 48,98 %).

Karena jika ≤ 50 % berarti tingkat pengembalian dana dari masyarakat kepada

bank tersebut masih rendah, dengan kata lain kemampuan suatu bank membayar

kembali penarikan yang dilakukan nasabah deposan masih kurang kuat.

2. Kepada PT. Bank Bukopin Tbk pada aspek permodalan sebaiknya lebih

ditingkatkan karena modal merupakan faktor penting dalam upaya

mengembangkan usaha bank. Fungsi modal yang bank yang paling pokok adalah

memberikan perlindungan terhadap setiap nasabah atas kemungkinan terjadinya

kerugian yang melebihi jumlah yang diperkirakan. Oleh karena itu, penyediaan

modal yang cukup memungkinkan bank meneruskan operasinya tanpa terganggu

khususnya dalam periode ekonomi yang sulit sampai mencapai tingkat

keuntungan yang normal kembali.

REFERENSI:

Ahmad Faisol. “Analisis Kinerja Keuangan Bank pada PT. Bank Muamalat

Indonesia Tbk”. Jurnal Ilmiah Berkala Empat Bulanan Volume 3 No.2. 2007.

Bank Indonesia, Peraturan Bank Indonesia Nomor 6/10/PBI/2004 tanggal 12 April

Bank Indonesia, Surat Edaran Nomor 6/23/DPNP tanggal 31 Mei 2004. perihal Tatacara Penilaian Kesehatan Bank Umum.

Bank Indonesia, Surat Edaran Nomor 7/2/PBI/2005 tanggal 20 Januari 2005 perihal

Penilaian Kualitas Aktiva Bank Umum.

Dendawijaya, Lukman. Manajemen Perbankan. Ghalia Indonesia. Jakarta, 2005.

Eka Mulyasari. Analisis Laporan Keuangan pada PT. Bank Syariah Muamalat

Indonesia Tbk. Skripsi Penelitian Mahasiswi. Fakultas Ekonomi Universitas

Gunadarma, 2006.

Heni Suryani. Analisis Indikator Kesehatan Bank yang Mempengaruhi Kinerja Bank

Umum Swasta Nasional Devisa. Skripsi Penelitian Mahasiswa. Fakultas

Ekonomi Universitas Gunadarma, 2006.

Irmayanto, Juli. Roso, Tjipto at all. Bank dan Lembaga Keuangan. Universitas Trisakti. Jakarta, 2002.

Kasmir, Bank dan Lembaga Keuangan Lainnya. PT. Raja Grafindo Persada. Jakarta,

1999.

Kasmir. Manajemen Perbankan. Edisi 1, Cetakan ke-3. PT. Raja Grafindo Persada.

Jakarta, 2002.

Luciana S. Almilia & Winny Herdiningtyas. “Analisis Rasio CAMEL terhadap Prediksi

Kondisi Bermasalah pada Lembaga Perbankan Perioda 2000-2002”, Jurnal

Akuntansi dan Keuangan Volume 7 No.2. STIE PERBANAS. Surabaya, 2005.

Muljono, Teguh Pudjo. Aplikasi Akuntansi Manajemen dalam Praktek Perbankan.

Edisi 1. BPFE. Yogyakarta, 1990.

Muljono, Teguh Pudjo. Analisa Laporan Keuangan untuk Perbankan. Djambatan,

1995.

Peni Sawitri. “Prediksi Tingkat Kesehatan Perusahaan Asuransi Jiwa Termasuk

Kebangkrutannya dengan Rasio-rasio Keuangan”. Jurnal Ekonomi dan Bisnis

No.2 Jilid 7. Fakultas Ekonomi Universitas Gunadarma. Jakarta, 2002.

Reksoprajitno, Soedijono. Pengantar Manajemen Bank Umum. Universitas

Gunadarma. Jakarta, 1993.

Siamat, Dahlan. Manajemen Lembaga Keuangan. Edisi. ke-4. Fakultas Ekonomi

Universitas Indonesia, 2004.

Triandaru, Sigit dan Budisantoso Totok. Bank dan Lembaga Keuangan Lain. Edisi

ke-2. Salemba Empat. Yogyakarta, 2006. Website at http://www.bi.go.id

Website at http://www.bni.co.id Website at http://www.bukopin.co.id