R A N G K U M A N S K R I P S I

Oleh :

EVI EMILIA WATI

2007310455

SEKOLAH TINGGI ILMU EKONOMI PERBANAS

SURABAYA

Nama : Evi Emilia Wati

Tempat, Tanggal Lahir : Blitar, 15 Juni 1990

N.I.M : 2007310455

Jurusan : Akuntansi

Program Pendidikan : Strata 1

Konsentrasi : Akuntansi Keuangan

Judul : Persepsi Para Pelaku UKM (Usaha Kecil dan

Menengah) Terhadap Penerapan Akuntansi.

Disetujui dan diterima baik oleh :

Dosen Pembimbing, Tanggal : 25 – 02 – 2011

Supriyati, SE., Ak., M.Si

Co. dosen Pembimbing Tanggal : 25 – 02 – 2011

Dr. Drs. Djuwari, M.Hum.

Ketua Jurusan Akuntansi, Tanggal : 25 – 02 – 2011

1

Indonesia merupakan salah satu penggerak perekonomian rakyat yang tangguh.

Hal ini karena kebanyakan para pengusaha kecil dan menengah berangkat dari

industri keluarga/ rumahan. Dengan demikian, konsumennya pun berasal dari

kalangan menengah ke bawah. Selain itu, peranan UKM terutama sejak krisis

moneter tahun 1998 dapat dipandang sebagai katup penyelamat dalam proses

pemulihan ekonomi nasional, baik dalam mendorong laju pertumbuhan ekonomi

maupun penyerapan tenaga kerja.

Peranan UKM dalam perekonomian Indonesia dapat dilihat dari

kedudukannya pada saat ini dalam dunia usaha. Wulan dan Nindita (2009)

membagi kedudukan UKM sebagai berikut (1) Kedudukan UKM sebagai pemain

utama dalam kegiatan ekonomi di berbagai sektor, (2) Penyedia Lapangan kerja

terbesar, (3) Pemain penting dalam pengembangan kegiatan ekonomi daerah dan

pemberdayaan masyarakat, (4) Pencipta pasar baru dan inovasi, (4) Untuk UKM

yang sudah go internasional UKM memberikan sumbangan dalam menjaga neraca

pembayaran melalui sumbangannya dalam menghasilkan ekspor.

Kinerja UKM dalam beberapa tahun terakhir menunjukkan peningkatan.

Data Badan Pusat Statistik (BPS) menunjukkan besaran Produk Domestik Bruto

yang diciptakan UKM dalam tahun 2008 mencapai nilai Rp 1.013,5 triliun (56,7

persen dari PDB). Jumlah unit usaha UKM pada tahun 2008 mencapai 42,4 juta,

sedangkan jumlah tenaga kerja yang bekerja di sektor ini tercatat 79,0 juta

daripada total PDB, yang sumbangan pertumbuhannya lebih besar dibandingkan

dengan Usaha Besar (Purnomo Setyawan, 2009).

Perkembangan sektor UKM yang demikian pesat memperlihatkan bahwa

terdapat potensi yang besar jika hal ini dapat dikelola dan dikembangkan dengan

baik yang tentunya akan dapat mewujudkan usaha menengah yang tangguh.

Sementara itu, di sisi yang lain UKM juga masih dihadapkan pada masalah yang

terletak pada proses administrasi. Masalah utama dalam pengembangan UKM

yaitu mengenai pengelolaan keuangan dalam usahanya tersebut, karena

pengelolaan yang baik memerlukan keterampilan akuntansi yang baik pula oleh

pelaku bisnis UKM. Pemerintah sudah mencoba membantu mengatasi kendala

yang dihadapi oleh sebagian besar UKM, seperti melakukan pembinaan dan

pemberian kredit lunak. Selain itu, apabila UKM berkeinginan memperoleh

tambahan modal juga dituntut menyertakan laporan keuangan sebagai syarat

mengajukan pinjaman kepada pihak bank. Pihak perbankan sendiri tidak ingin

mengambil resiko dalam penyaluran kredit bagi UKM dikarenakan perbankan

tidak mengetahui perkembangan usaha tersebut. Sementara hampir semua UKM

tidak memiliki laporan kinerja usaha dan keuangan yang baik sebagai syarat untuk

memperoleh kredit. Hal ini terjadi karena UKM tidak dibiasakan untuk

melakukan pencatatan dan penyusunan laporan keuangan sebagai gambaran

kegiatan usaha dan posisi keuangan perusahaan. Padahal dengan adanya laporan

keuangan akan memungkinkan pemilik memperoleh data dan informasi yang

tersusun secara sistematis. Laporan keuangan berguna bagi pemilik untuk dapat

modal yang dicapai dan juga dapat mengetahui bagaimana keseimbangan hak dan

kewajiban yang dimiliki sehingga setiap keputusan yang diambil oleh pemilik

dalam mengembangkan usahanya akan didasarkan pada kondisi konkret keuangan

yang dilaporkan secara lengkap bukan hanya didasarkan pada asumsi semata.

Kebanyakan dari UKM hanya mencatat jumlah uang yang diterima dan

dikeluarkan, jumlah barang yang dibeli dan dijual, dan jumlah piutang / utang.

Namun, pencatatan itu hanya sebatas pengingat saja dan tidak dengan format yang

diinginkan oleh pihak perbankan. Meskipun tidak dapat dipungkiri mereka dapat

mengetahui jumlah modal akhir mereka setiap tahun yang hampir sama jumlahnya

jika kita mencatat dengan sistem akuntansi (H. Jati, Beatus B., Otniel N., 2004).

Akuntansi merupakan indikator kunci kinerja usaha, informasi akuntansi

berguna bagi pengambilan keputusan sehingga dapat meningkatkan pengelolaan

perusahaan. Hal ini memungkinkan para pelaku UKM dapat mengidentifikasi dan

memprediksi area-area permasalahan yang mungkin timbul, kemudian mengambil

tindakan koreksi tepat waktu. Para pelaku UKM tidak hanya dapat menghitung

untung atau rugi, tetapi yang terpenting untuk dapat memahami makna untung

atau rugi bagi usahanya (Wulan dan Nindita, 2009).

Laporan keuangan yang merupakan bagian dari akuntansi menjadi salah

satu komponen yang mutlak harus dimiliki oleh UKM jika mereka ingin

mengembangkan usaha dengan mengajukan modal kepada para kreditur yang

dalam hal ini adalah pihak perbankan. Untuk itu, kebiasaan untuk mencatat setiap

kegiatan usaha yang terjadi dan menyusun laporan keuangan harus ditumbuhkan

Hingga saat ini pemerintah Indonesia belum mengatur secara khusus

kewajiban UKM menyusun laporan keuangan. Namun demikian, Undang-undang

Republik Indonesia No. 40 tahun 2007 tentang Perseroan Terbatas secara tidak

langsung telah mengisyaratkannya melalui pasal 66 yang berbunyi

“Direksi menyampaikan laporan tahunan kepada RUPS setelah ditelaah oleh Dewan Komisaris dalam jangka waktu paling lambat 6 (enam) bulan setelah tahun buku Perseroan berakhir. Laporan keuangan yang dimaksud disusun berdasarkan standar akuntansi keuangan. Dengan demikian, bagi suatu perusahaan yang berbadan hukum Perseroan Terbatas, tidak terkecuali usaha kecil ataupun menengah, diwajibkan menyusun laporan keuangan”.

Praktek akuntansi, khususnya akuntansi keuangan pada UKM di Indonesia

masih rendah dan memiliki banyak kelemahan (Wahdini & Suhairi, 2006).

Kelemahan itu, antara lain disebabkan rendahnya pendidikan, kurangnya

pemahaman terhadap Standar Akuntansi Keuangan (SAK) dari manajer pemilik

dan karena tidak adanya peraturan yang mewajibkan penyusunan laporan

keuangan bagi UKM. Sudarini (1992) dalam Wahdini & Suhairi (2006) juga

membuktikan bahwa perusahaan kecil di Indonesia cenderung untuk memilih

normal perhitungan (tanpa menyusun laporan keuangan) sebagai dasar

perhitungan pajak. Karena, biaya yang dikeluarkan untuk menyusun laporan

keuangan jauh lebih besar daripada kelebihan pajak yang harus dibayar.

Standar akuntansi keuangan yang dijadikan pedoman dalam penyusunan

laporan keuangan harus diterapkan secara konsisten. Namun, karena UKM

memiliki berbagai keterbatasan, kewajiban seperti itu diduga dapat menimbulkan

biaya yang lebih besar bagi UKM dibandingkan dengan manfaat yang dapat

samping itu, tersedianya informasi yang lebih akurat melalui informasi akuntansi

yang dihasilkan diduga tidak mempengaruhi keputusan atas masalah yang

dihadapi manajemen (relevance).

Studi terhadap penerapan SAK memberikan bukti bahwa Standar Akuntansi

yang dijadikan pedoman dalam penyusunan laporan keuangan overload

(memberatkan) bagi UKM (Wahdini & Suhairi, 2006). Dalam penelitian Wahdini

dan Suhairi (2006:3) studi yang sama juga pernah dilakukan di beberapa negara,

dan menyimpulkan bahwa Standar Akuntansi yang dijadikan pedoman dalam

penyusunan laporan keuangan overload (memberatkan) bagi UKM (Williams,

Chen, & Tearney, 1989; Knutson & Hendry, 1985; Nair & Rittenberg 1983;

Wishon 1985). Hal ini telah mendorong komite Standar Akuntansi Internasional

(The International Accounting Standards Board) untuk menyusun Standar

Akuntansi Keuangan yang khusus bagi UKM. Saat ini telah diterbitkan SAK baru

khusus untuk ETAP (Entitas Tanpa Akuntabilitas Publik) dalam rangka

pengembangan standar akuntansi bagi UKM.

Sekalipun memberatkan, penelitian tentang jenis informasi akuntansi yang

disajikan dan digunakan oleh perusahaan kecil di Australia mengungkapkan

bahwa informasi akuntansi utama yang banyak disiapkan dan digunakan

perusahaan kecil adalah informasi yang diharuskan menurut undang-undang

(statutory), yaitu Neraca, Laporan Laba Rugi, Laporan Perubahan Ekuitas, dan

Laporan Arus Kas (Homes & Nicholls, 1989). Dalam penelitian ini juga

terungkap bahwa sebahagian besar UKM yang menjadi responden tidak mampu

meminta jasa Akuntan Publik (Homes & Nicholls, 1989).

Dari hal-hal yang telah dijelaskan tersebut juga riset-riset yang ada, maka

penelitian ini bertujuan untuk menganalisis lebih lanjut mengenai penerapan

akuntansi pada usaha kecil dan menengah. Hal inilah yang mendorong peneliti

untuk menguji hipotesis mengenai persepsi para pelaku UKM terhadap penerapan

akuntansi. Berdasarkan uraian tersebut, maka penelitian ini akan mengambil topik

“PERSEPSI PARA PELAKU UKM (USAHA KECIL DAN MENENGAH)

TERHADAP PENERAPAN AKUNTANSI”.

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, permasalahan

penelitian ini dapat dirumuskan sebagai berikut:

1. Apakah ada perbedaan penerapan akuntansi dilihat dari kategori jenis

kelamin, tingkat pendidikan pemilik/manajer UKM, pengalaman usaha

pemilik/manajer UKM, umur perusahaan, jenis usaha, jumlah karyawan,

dan omzet perusahaan ?

2. Apakah penerapan akuntansi berpengaruh terhadap kinerja perusahaan ?

1.3 Tujuan Penelitian

Sesuai dengan permasalahan yang telah dikemukakan di atas maka tujuan

penelitian ini adalah:

1. Untuk mengetahui apakah ada perbedaan penerapan akuntansi dilihat

pengalaman usaha pemilik/manajer UKM, umur perusahaan, jenis

usaha, jumlah karyawan, dan omzet perusahaan.

2. Untuk mengetahui pengaruh penerapan akuntansi terhadap kinerja

perusahaan.

1.4 Hipotesis Penelitian

H1 : Ada perbedaan penerapan akuntansi dilihat dari kategori jenis

kelamin, tingkat pendidikan pemilik/manajer UKM, pengalaman

usaha pemilik/manajer UKM, umur perusahaan, jenis usaha,

jumlah karyawan, dan omzet perusahaan.

H2 : Penerapan akuntansi berpengaruh terhadap kinerja perusahaan.

METODE PENELITIAN

1.5 Identifikasi Variabel

Variabel adalah objek penelitian atau apa yang menjadi titik perhatian suatu

penelitian (Arikunto, 2002 : 96). Variabel yang dimaksud dalam penelitian

dibedakan menjadi 2 kelompok, yaitu :

1. Variabel Independen (bebas)

Variabel Independen (bebas) adalah faktor yang menjadi pokok

permasalahan yang ingin diteliti atau penyebab utama suatu gejala (Arikunto,

Variabel bebas dalam penelitian ini terdiri dari :

H1 : GENDER, EDU, EXPR, AGE, IND, LABOUR, REVN

H2 : PAK

2. Variabel Dependen (terikat)

Variabel Dependen (terikat) adalah variabel yang besarnya tergantung

dari variabel bebas yang diberikan dan diukur untuk menentukan ada

tidaknya pengaruh (kriteria) dari variabel bebas (Arikunto, 2002 : 102).

Variabel terikat dalam penelitian ini terdiri dari :

H1 : PAK

H2 : KPU

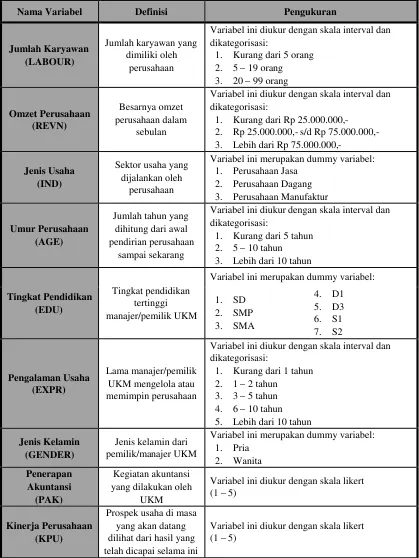

1.6 Definisi Operasional dan Pengukuran Variabel

Menurut Sugiyono dalam penelitian Amilia (2008), variabel penelitian pada

dasarnya adalah sesuatu hal yang berbentuk apa saja yang ditetapkan oleh peneliti

untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian

ditarik kesimpulannya. Dalam setiap kegiatan penelitian penentuan variabel –

variabel penelitian menjadi sangat penting, mengingat variabel merupakan alat

dan sarana melakukan pengukuran. Oleh sebab itu didalam setiap kegiatan

penelitian menentukan variabel penelitian menjadi kunci keberhasilan penelitian.

Setiap konsep harus ditentukan ukuran-ukuran yang lebih jelas dan tegas.

Operasionalisasi variabel yang digunakan dalam penelitian ini dapat dilihat pada

Tabel 1

DEFINISI OPERASIONAL DAN PENGUKURAN VARIABEL

Nama Variabel Definisi Pengukuran

Jumlah Karyawan (LABOUR)

Jumlah karyawan yang dimiliki oleh

perusahaan

Variabel ini diukur dengan skala interval dan dikategorisasi:

1. Kurang dari 5 orang 2. 5 – 19 orang

Variabel ini diukur dengan skala interval dan dikategorisasi:

1. Kurang dari Rp 25.000.000,-2. Rp 25.000.000,- s/d Rp 75.000.000,-3. Lebih dari Rp

75.000.000,-Jenis Usaha (IND)

Sektor usaha yang dijalankan oleh

perusahaan

Variabel ini merupakan dummy variabel: 1. Perusahaan Jasa

Variabel ini diukur dengan skala interval dan dikategorisasi:

1. Kurang dari 5 tahun 2. 5 – 10 tahun 3. Lebih dari 10 tahun

Tingkat Pendidikan (EDU)

Tingkat pendidikan tertinggi manajer/pemilik UKM

Variabel ini merupakan dummy variabel:

1. SD

Variabel ini diukur dengan skala interval dan dikategorisasi:

1. Kurang dari 1 tahun 2. 1 – 2 tahun

3. 3 – 5 tahun 4. 6 – 10 tahun 5. Lebih dari 10 tahun

Jenis Kelamin (GENDER)

Jenis kelamin dari pemilik/manajer UKM

Variabel ini merupakan dummy variabel: 1. Pria

Variabel ini diukur dengan skala likert (1 – 5)

Kinerja Perusahaan (KPU)

Prospek usaha di masa yang akan datang dilihat dari hasil yang telah dicapai selama ini

Variabel ini diukur dengan skala likert (1 – 5)

1.7 Teknik Analisis Data

Setelah dilakukan uji validitas dan reliabilitas, kemudian dilakukan analisis

data dengan menggunakan analisis deskriptif dan analisis kuantitatif.

1.7.1 Analisis Deskriptif

Analisis deskriptif yaitu analisis tentang karakteristik dari suatu keadaan

dari objek yang diteliti. Analisis ini mengemukakan data-data responden seperti

karakteristik responden yang meliputi: jumlah karyawan, besarnya omzet

perusahaan dalam sebulan, jenis usaha yang dijalankan, umur perusahaan, tingkat

pendidikan tertinggi manajer/pemilik UKM, dan pengalaman usaha

manajer/pemilik UKM.

1.7.2 Uji Asumsi Klasik

1. Normalitas

Uji ini dimaksudkan untuk menguji apakah dalam model regresi, variabel

pengganggu atau residual memiliki distribusi normal atau tidak berdistribusi

normal. Seperti diketahui bahwa uji F dan t mengasumsikan bahwa nilai residual

mengikuti distribusi normal. Sehingga asumsi ini tidak boleh dilanggar agar uji

statistik menjadi valid (Ghozali, 2006 : 110).

Uji normalitas dilakukan dengan dua cara, yaitu dengan analisis grafik dan

2. Multikolinearitas

Uji multikolinearitas dimaksudkan untuk mengukur keeratan hubungan

antar variabel bebas melalui besaran koefisien korelasi (r). Dikatakan terjadi

multikolinearitas apabila koefisien korelasi antar variabel bebas lebih besar dari

0.6. Dengan cara lain uji ada tidaknya multikolinearitas ini dapat dilakukan

dengan mengukur berapa besar nilai tolerance (α) dan nilai variancenya (VIF). Apabila α hitung < α dan VIF hitung > VIF, terjadi multikolinearitas

(Ghozali, 2006 : 91 – 92).

Untuk mengetahui ada tidaknya multikolinearitas, dapat dilakukan dengan

melakukan uji F antar variabel independen. Dimana satu diantara variabel

independen diregresikan dengan variabel-variabel independen yang lain, yang

dapat dihitung koefisien determinasi ganda dari hasil regresi tersebut. Lihat nilai

tolerancenya apakah lebih kecil dari 0.10, apabila lebih kecil berarti

multikolinearitas terjadi. Lihat juga nilaivariancenya apakah lebih besar dari 10,

apabila lebih besar berarti terjadi multikolonieritas.

3. Heteroskedastisitas

Uji heteroskedatisitas dimaksudkan untuk mengukur sama atau tidaknya

varians dari residual observasi yang satu dengan yang lain. Jika residualnya

memiliki varians yang sama disebut terjadi homokedastisitas dan jika variansnya

tidak sama berarti terjadi heterokedastis. Konsekuensi bila terjadi heteroskedastis

adalah penaksir yang diperoleh tidak efisien, baik dalam sampel kecil maupun

Analisisnya dilakukan dengan menggunakan SPSS melalui grafik

scatterplotantara Z prediction yang merupakan variabel bebas dan nilai residual

SREID merupakan variabel terikat. Heteroskedastiritas terjadi jika pada

scatterplot titik-titiknya mempunyai pola yang teratur baik menyempit, melebar

maupun bergelombang.

1.7.3 Pengujian Hipotesis

Hipotesis dapat diartikan sebagai kesimpulan sementara terhadap masalah

yang diajukan. Uji hipotesis dilakukan untuk menguji pengaruh masing-masing

variabel independen terhadap variabel dependen baik secara langsung maupun

tidak langsung.

Adapun langkah – langkah pengujiannya sebagai berikut.

i. Merumuskan hipotesis

ii. Menentukan level of signifikant atau signifikansi tetapan (α) sebesar 0,05

atau 0,1

iii. Menghitung nilai uji

iv. Menentukan daerah penerimaan dan penolakan Ho

v. Melakukan interprestasi hasil pengujian

vi. Membuat kesimpulan berdasarkan interprestasi hasil pengujian.

Dalam penelitian ini terdapat dua hipotesis, yakni:

H1 : Ada perbedaan penerapan akuntansi dilihat dari kategori jenis

usaha pemilik/manajer UKM, umur perusahaan, jenis usaha, jumlah

karyawan, dan omzet perusahaan.

H2 : Penerapan akuntansi berpengaruh terhadap kinerja perusahaan.

1. Pengujian terhadap Analisis of Variance (ANOVA)

Untuk pengujian terhadap H1 peneliti akan menggunakan analisis of

Variance (ANOVA) untuk membandingkan nilai rata-rata tiga atau lebih sampel

yang tidak berhubungan, secara rumus sebagai berikut :

Between groups estimated variance (mean-squares) F =

Within groups estimated variance (mean-squares

Jika nilai F mempunyai signifikansi atau probabilitas lebih kecil dari 0,05

(ρ < 0,05) maka hipotesis Ho akan ditolak, berarti bahwa grop memiliki variance

yang berbeda dan sebaliknya. ANOVA digunakan untuk menguji hubungan antara

satu variabel dependen (skala metrik) dengan satu atau lebih variabel independen

(skala nonmetrik atau kategorikal dengan kategori lebih dari dua). ANOVA juga

melakukan Post Hoc Test untuk melihat besarnya perbedaan variabel dependen

antar kategori variabel independen, yaitu dengan melihat hasil Turkey test dan

Bonferoni test (Ghozali, 2006 : 58 – 61).

Adapun langkah – langkah pengujiannya sebagai berikut.

Ho1 : Tidak ada perbedaan penerapan akuntansi dilihat dari kategori jenis

kelamin, tingkat pendidikan pemilik/manajer UKM, pengalaman

usaha pemilik/manajer UKM, umur perusahaan, jenis usaha, jumlah

karyawan, dan omzet perusahaan.

Ha1 : Ada perbedaan penerapan akuntansi dilihat dari kategori jenis

kelamin, tingkat pendidikan pemilik/manajer UKM, pengalaman

usaha pemilik/manajer UKM, umur perusahaan, jenis usaha, jumlah

karyawan, dan omzet perusahaan.

ii. Menentukanlevel of signifikant(α), dalam penelitian ini sebesar 0,05

iii. Menghitung nilai uji beda

iv. Menentukan daerah penerimaan dan penolakan Ho

Ho diterima jikap-value hasil uji beda> 0,05

Ho ditolak jikap-value hasil uji beda< 0,05

v. Melakukan interprestasi hasil pengujian

vi. Membuat kesimpulan berdasarkan interprestasi hasil pengujian.

2. Pengujian Terhadap Koefisien Determinasi

Untuk pengujian terhadap H2 akan menggunakan model regresi linier

berganda dengan bantuan paket program SPSS. Regresi linier berganda di

gunakan untuk mendeteksi beberapa variabel yang berelasi dengan variabel yang

pengaruh antara variabel independen dengan variabel dependennya yang di

tunjukan oleh besarnya koefisien determinasi (R2) yang dihitung menggunakan

bantuan komputer (Ghozali, 2006 : 83).

Model regresi linear berganda yang digunakan untuk pengujian

hipotesis yang kedua (H2) adalah sebagai berikut:

KPU = b0 + b1 PAK

Keterangan:

PAK : Penerapan Akuntansi

KPU : Kinerja Perusahaan

3. Uji Signifikansi Simultan (Uji Statistik F)

Tes untuk menerima atau menolak hipotesis kedua adalah dengan

menggunakan uji signifikansi simultan (Uji Statistik F). Uji statistik F akan

menolak Ho dengan tingkat signifikansi lebih kecil dari 0,05 ( ρ < 0,05 ).

Pengujian dengan cara seperti ini dipergunakan untuk menunjukan apakah semua

variabel independen atau bebas yang dimasukan dalam model mempunyai

pengaruh secara bersama- sama terhadap variabel dependen/terikat. Bila

probabilitas signifikansi F-hitung lebih kecil dari 0,05 maka Ho dapat ditolak dan

sebaliknya. Apabila kita menolak Ho, berarti kita menerima hipotesis alternatif

yang menyatakan bahwa semua variabel independen secara bersama-sama

mempengaruhi variabel dependen. (Ghozali, 2006 : 84).

i. Merumuskan hipotesis

Ho2: Penerapan akuntansi tidak berpengaruh terhadap kinerja perusahaan.

Ha2 : Penerapan akuntansi berpengaruh terhadap kinerja perusahaan.

ii. Menentukanlevel of signifikant(α), dalam penelitian ini sebesar 0,05

iii. Menghitung nilai F

iv. Menentukan daerah penerimaan dan penolakan Ho

Ho diterima jika probabilitas signifikansi F-hitung > 0,05

Ho ditolak jika probabilitas signifikansi F-hitung < 0,05

v. Melakukan interprestasi hasil pengujian

vi. Membuat kesimpulan berdasarkan interprestasi hasil pengujian.

4. Uji Signifikansi Parameter Individual (Uji Statistik t)

Untuk menguji pengaruh masing-masing variabel (parsial) pada

hipotesis kedua dan ketiga digunakan uji t. Pengujian ini dimaksudkan untuk

mengetahui pengaruh masing-masing variabel independen (bebas) secara

individual terhadap variabel dependen (terikat). Uji t ini dilakukan dengan

membandingkan nilai t-hitung dan nilai t-tabel dengan tingkat signifikansi lebih

kecil dari 0,05 ( ρ < 0,05 ). Bila probabilitas signifikansi t-hitung lebih kecil dari

0,05 maka Ho dapat ditolak dan sebaliknya. Apabila kita menolak Ho, berarti kita

menerima hipotesis alternatif yang menyatakan bahwa suatu variabel independen

Adapun langkah – langkah pengujiannya sebagai berikut.

1. Merumuskan hipotesis

Ho2: Penerapan akuntansi tidak berpengaruh terhadap kinerja perusahaan.

Ha2 : Penerapan akuntansi berpengaruh terhadap kinerja perusahaan.

2. Menentukanlevel of signifikant(α), dalam penelitian ini sebesar 0,05 3. Menghitung nilai t

4. Menentukan daerah penerimaan dan penolakan Ho

Ho diterima jika probabilitas signifikansi t-hitung > 0,05

Ho ditolak jika probabilitas signifikansi t-hitung < 0,05

5. Melakukan interprestasi hasil pengujian

6. Membuat kesimpulan berdasarkan interprestasi hasil pengujian.

1.8 Pembahasan Hasil Penelitian

Penelitian ini menguji tiga hipotesis yaitu perbedaan penerapan akuntansi

dilihat dari kategori kelompok responden, pengaruh masing – masing kelompok

responden terhadap penerapan akuntansi, dan pengaruh penerapan akuntansi

terhadap kinerja perusahaan. Dalam penelitian ini ditemukan bukti bahwa semua

data residual berdistribusi normal, sehingga untuk hipotesis pertama alat uji yang

digunakan adalah Analysis of Variance (ANOVA). Sedangkan untuk hipotesis

1.8.1 Hipotesis 1

Pengujian ini bertujuan untuk menguji lebih dalam tentang perbedaan

penerapan akuntansi dengan cara menguji per kelompok responden berdasarkan

jenis kelamin, tingkat pendidikan pemilik/manajer UKM, pengalaman usaha

pemilik/manajer UKM, umur perusahaan, jenis usaha, jumlah karyawan, dan

omzet perusahaan.

Hasil pengujian hipotesis pertama pada sampel yang diteliti ditemukan

bukti bahwa jenis kelamin, tingkat pendidikan manajer/pemilik UKM,

pengalaman usaha manajer/pemilik UKM, umur perusahaan, jenis usaha, dan

jumlah karyawanmemiliki nilai p-value jauh > 0,05 yang berarti tidak signifikan.

Itu berarti bahwa tidak ada pengaruh jenis kelamin, tingkat pendidikan

manajer/pemilik UKM, pengalaman usaha manajer/pemilik UKM, umur

perusahaan, jenis usaha, dan jumlah karyawan terhadap penerapan akuntansi

sehingga tidak ada perbedaan penerapan akuntansi dilihat dari kategori jenis

kelamin, tingkat pendidikan manajer/pemilik UKM, pengalaman usaha

manajer/pemilik UKM, umur perusahaan, jenis usaha, dan jumlah karyawan.

Sedangkan untuk variabel omzet perusahaan ditemukan bukti bahwa omzet

perusahaan memiliki nilai p-value < 0.05 yang berarti signifikan. Itu berarti

bahwa ada pengaruh omzet perusahaan dengan penerapan akuntansi sehingga ada

perbedaan penerapan akuntansi dilihat dari kategori omzet perusahaan.

Hasil pengujian ini sesuai dengan penelitian terdahulu Wahyudi (2009)

bahwa omzet perusahaan berpengaruh terhadap penerapan akuntansi. Begitu juga

dengan penelitian Wahyudi (2009) bahwa pengalaman usaha manajer/pemilik

UKM dan umur perusahaan tidak berpengaruh terhadap penerapan akuntansi.

Penerapan akuntansi pada UKM dipengaruhi oleh omzet perusahaan

karena semakin tinggi omzet perusahaan berarti semakin kompleks pengelolaan

keuangan yang harus dilakukan oleh perusahaan tersebut. Oleh karena itu,

perusahaan membutuhkan bantuan suatu sistem yang dapat memudahkan

pengelolaan keuangan perusahaan, maka dari itu perusahaan menerapkan

akuntansi. Adapun, perusahaan yang omzetnya masih kecil banyak yang belum

menerapkan akuntansi karena dirasa masih belum perlu melakukan pengelolaan

keuangan dengan rinci, cukup perhitungan manual saja. Selain itu, dengan omzet

perusahaan yang masih kecil perusahaan merasa harus menanggung beban yang

lebih besar daripada pendapatannya apabila menerapkan akuntansi. Karena UKM

dengan omzet kecil menganggap akuntansi terlalu rumit dan membutuhkan

banyak waktu.

Berdasarkan hasil pengujian yang terkait dengan perbedaan penerapan

akuntansi, ditemukan bukti bahwa ternyata memang ada perbedaan penerapan

akuntansi pada tiap responden, namun perbedaan yang ada hanya disebabkan oleh

salah satu karakteristik responden, yaitu adanya perbedaan penerapan akuntansi

antar kategori omzet perusahaan.

Perbedaan penerapan akuntansi antar kategori omzet perusahaan dapat

dijelaskan sebagai berikut. Penerapan akuntansi pada UKM dengan omzet kurang

dari Rp 25.000.000,- dan penerapan akuntansi pada UKM dengan omzet Rp

statistik tidak berbeda signifikan. Begitu pula antara penerapan akuntansi pada

UKM dengan omzet Rp 25.000.000,- sampai dengan Rp 75.000.000,- dan

penerapan akuntansi dengan omzet lebih dari Rp 75.000.000,- tidak jauh berbeda

karena secara statistik tidak berbeda signifikan. Namun, antara penerapan

akuntansi pada UKM dengan omzet kurang dari Rp 25.000.000,- dan penerapan

akuntansi pada UKM dengan omzet lebih dari Rp 75.000.000,- sangat berbeda

karena secara statistik berbeda signifikan. Jadi, dapat disimpulkan bahwa semakin

tinggi omzet perusahaan, maka perusahaan akan cenderung menerapkan

akuntansi.

Hal tersebut dikarenakan UKM yang memiliki omzet lebih dari Rp

75.000.000,- dalam sebulan cenderung memiliki aktivitas operasional yang padat,

jenis transaksi yang bervariasi, dan frekuensi yang sering. Oleh karena itu, UKM

yang memiliki omzet lebih dari Rp 75.000.000,- tidak hanya membutuhkan

catatan ringan seperti UKM pada umumnya, melainkan memerlukan pencatatan

akuntansi yang lengkap. Pencatatan akuntansi yang lengkap dilakukan tidak hanya

untuk mengetahui laba atau rugi selama satu periode, tetapi juga untuk

mengetahui informasi – informasi penting yang mungkin diperlukan untuk tujuan

lain. Seperti misalnya, pemilik/manajer UKM ingin memperluas area pemasaran

atau mengajukan tambahan modal ke pihak bank, maka pemilik/manajer UKM

membutuhkan lebih dari sekedar catatan akuntansi harian yang biasa dibuat UKM

melainkan catatan akuntansi rinci seperti yang disyaratkan oleh ETAP, yaitu

Adapun, UKM yang memiliki omzet Rp 25.000.000,- sampai dengan Rp

75.000.000 cenderung membuat pencatatan akuntansi sederhana, biasanya hanya

untuk mencatat pendapatan dan utang – piutang. Hal tersebut dikarenakan

aktivitas operasionalnya belum banyak, jenis transaksinya pun belum terlalu

beragam, dan frekuensinya masih jarang. Selain itu, cenderung tidak

membutuhkan informasi khusus mengenai keuangan sehingga dirasa cukup

membuat pencatatan akuntansi sederhana, yang penting bisa mengetahui laba atau

rugi setiap periode. Untuk tambahan modal biasanya pemilik/manajer UKM

cenderung mengandalkan modal keluarga atau memimjam pada sanak saudara.

UKM yang memiliki omzet kurang dari Rp 25.000.000,- yang aktivitas

operasionalnya masih jarang, jenis transaksinya tidak bervariasi, dan frekuensinya

yang sangat jarang cenderung tidak melakukan pencatatan akuntansi, termasuk

pencatatan akuntansi yang sederhana. Karena UKM yang omzetnya masih kecil

cenderung tidak membutuhkan informasi yang detil mengenai kondisi

keuangannya, sehingga cukup menggunakan sistem mengingat untuk mengetahui

jumlah utang – piutangnya, jumlah pendapatannya, dan laba atau ruginya. Yang

paling penting bagi pemilik/manajer UKM dengan omzet kecil adalah bukan

bagaimana kinerja perusahaan mereka, melainkan bagaimana usaha mereka tetap

bisa berjalan.

1.8.2 Hipotesis 2

Hasil pengujian hipotesis kedua pada sampel yang diteliti ditemukan bukti

bahwa ada pengaruh penerapan akuntansi terhadap kinerja perusahaan. Penerapan

akuntansi berpengaruh terhadap kinerja perusahaan karena dengan akuntansi kita

dapat melihat secara nyata kinerja perusahaan, yaitu melalui laporan keuangan.

Dengan menerapkan akuntansi, UKM dapat mengukur kinerja perusahaannya,

sehingga pemilik/manajer dapat mengambil keputusan dengan tepat terkait

dengan pengembangan usahanya. Penerapan akuntansi tidah hanya perlu

dilakukan di perusahaan besar, usaha kecil dan menengah juga perlu menerapkan

akuntansi agar dapat berkembang dan mampu bersaing dengan perusahaan besar.

Di Indonesia juga telah ditetapkan suatu standar khusus untuk akuntansi pada

UKM, yaitu ETAP. Standar tersebut sengaja dibuat agar usaha kecil dan

menengah tidak merasa diberatkan dengan beban penerapan akuntansi.

Berdasarkan hasil pengujian yang dilakukan, mengidentifikasikan bahwa

akuntansi sangat penting dan perlu diterapkan di semua perusahaan termasuk

usaha kecil dan menengah (UKM) untuk meningkatkan kinerja perusahaan agar

dapat bersaing dengan perusahan – perusahaan asing. Hal ini terbukti dengan

berbagai hasil yang diperoleh pada pengujian yang dilakukan, ketika akuntansi

diterapkan, perusahaan menghasilkan kinerja yang lebih baik daripada sebelum

menerapkan akuntansi.

1.9 Kesimpulan

Penelitian ini bertujuan untuk mengetahui persepsi para pelaku UKM

terhadap penerapan akuntansi. Sampel penelitian ini adalah UKM yang berlokasi

UKM Wilayah Jawa Timur . Pengujian dilakukan dengan uji ANOVA dan

Regresi Linear. Uji ANOVA digunakan untuk melakukan uji beda. Uji Regresi

Linear digunakan untuk melakukan uji pengaruh. Berdasarkan hasil pengujian

diperoleh simpulan sebagaimana tercantum dalam sub bab berikut:

1. Dari hasil analisis yang telah dikemukakan, ternyata tingkat penerapan

akuntansi pada UKM di wilayah Surabaya dan Sidoarjo sudah cukup baik.

Hal ini dapat dibuktikan dengan melihat rata-rata dari jawaban responden

yang sebagian besar menjawab netral, setuju, dan sangat setuju pada setiap

variabel.

2. Berdasarkan hasil analisis terhadap hipotesis pertama dapat disimpulkan

bahwa jenis kelamin, tingkat pendidikan pemilik/manajer UKM, pengalaman

usaha pemilik/manajer UKM, umur perusahaan, jenis usaha, dan jumlah

karyawan tidak memiliki pengaruh terhadap penerapan akuntansi sehingga

tidak ada perbedaan penerapan akuntansi dilihat dari kategori jenis kelamin,

tingkat pendidikan pemilik/manajer UKM, pengalaman usaha

pemilik/manajer UKM, umur perusahaan, jenis usaha, dan jumlah karyawan.

Namun, omzet perusahaan memiliki pengaruh secara signifikan terhadap

penerapan akuntansi. Hasil tersebut membuktikan bahwa hanya omzet

perusahaan yang memiliki pengaruh terhadap penerapan akuntansi. Terbukti

hasil penelitian ini sejalan dengan apa yang dikemukakan oleh Muhamad

Wahyudi bahwa omzet perusahaan mempengaruhi persepsi pelaku UKM

mengenai penerapan akuntansi. Oleh karena ada pengaruh omzet perusahaan

secara signifikan dilihat dari kategori omzet perusahaan. Semakin tinggi

omzet perusahaan, maka perusahaan akan cenderung menerapkan akuntansi.

Hal tersebut dibuktikan dengan responden dengan omzet lebih dari

Rp 75.000.000,- yaitu sebanyak 13 responden, seluruhnya menerapkan

akuntansi. Adapun sebagian besar responden dengan omzet kurang dari Rp

25.000.000,- dan responden dengan omzet Rp 25.000.000,- sampai dengan

Rp 75.000.000,- tidak menerapkan akuntansi. Hal tersebut dikarenakan UKM

yang memiliki omzet lebih dari Rp 75.000.000,- dalam sebulan cenderung

memiliki aktivitas operasional yang padat, jenis transaksi yang bervariasi, dan

frekuensi yang sering dibandingkan UKM yang memiliki omzet

Rp 25.000.000,- sampai dengan Rp 75.000.000,- dan UKM yang memiliki

omzet kurang dari Rp 25.000.000,-. Oleh karena itu, UKM yang memiliki

omzet lebih dari Rp 75.000.000,- membutuhkan lebih dari sekedar catatan

akuntansi harian yang biasa dibuat UKM melainkan catatan akuntansi rinci

seperti yang disyaratkan oleh ETAP, yaitu laporan keuangan.

3. Hasil pengujian terhadap kinerja perusahaan pada hipotesis kedua ditemukan

bukti bahwa penerapan akuntansi memiliki pengaruh secara signifikan

terhadap kinerja perusahaan. Hasil tersebut dapat membuktikan hipotesis

kedua yang menyatakan, “Ada pengaruh penerapan akuntansi terhadap

kinerja perusahaan”. Penelitian ini diharapkan dapat menyadarkan dan

meletakkan tanggung jawab para pelaku UKM akan arti pentingnya

penerapan akuntansi terhadap keberhasilan usaha mereka, sehingga mereka

1.10 Saran

Berdasarkan penelitian yang telah dikemukakan sebelumnya ada beberapa

hal yang dapat disarankan oleh peneliti antara lain:

1. Penulis menyarankan kepada peneliti-peneliti berikutnya untuk menambah

jumlah sampel penelitian dan tidak hanya pada UKM yang berlokasi di

wilayah Surabaya dan Sidoarjo. Hal ini dikarenakan dengan menambah

sampel penelitian, penelitian yang dilakukan akan lebih mendukung.

2. Peneliti-peneliti berikutnya sebaiknya memperhatikan untuk memperluas

sampel penelitian pada subjek lain yang terkait dengan usaha kecil dan

menengah, seperti pemerintah.

3. Penelitian selanjutnya disarankan untuk menyertakan wawancara dengan

orang – orang di sekitar lingkungan responden guna memperoleh data yang

lebih akurat. Selain itu untuk mencegah terjadinya suatu kondisi dimana

responden bosan dan malas dalam mengisi kuesioner, dapat dibuat suatu

pertanyaan yang menarik, dan dengan kata-kata yang sederhana.

4. Jumlah sampel yang kecil dan keterbatasan data dalam penelitian ini,

penelitian selanjutnya perlu dilaksanakan dengan memperluas sampel

penelitian. Dengan jumlah sampel yang lebih besar dan sebaran sampel yang

lebih besar agar hasil yang diperoleh bisa mewakili populasi, sehingga data

26

Amilia Septi Wulansari. 2008. Studi Persepsi Mahasiswa Akuntansi Terhadap Profesionalisme Dosen Akuntansi Perguruan Tinggi di Daerah Istimewa Yogyakarta. Skripsi Sarjana dipublikasikan, Universitas Islam Indonesia Yogyakarta.

Cicilia Nanik Suzana. 2006. Investigasi Faktor – Faktor yang Mempengaruhi Penyiapan dan Penggunaan Informasi Akuntansi pada Perusahaan Kecil dan Menengah. Skripsi Sarjana tidak dipublikasikan, STIE Perbanas Surabaya.

Departemen Koperasi dan Pembinaan Pengusaha Kecil. 1995. Undang – Undang Republik Indonesia Nomor 9 Tahun 1995 tentang Usaha Kecil.Jakarta : Departemen Perindustrian dan Perdagangan.

Departemen Perindustrian dan Perdagangan Republik Indonesia. 2007.Undang – Undang Republik Indonesia Nomor 40 Tahun 2007 tentang Perseroan Terbatas.Jakarta : Departemen Perindustrian dan Perdagangan.

Duc Son, Dang, et al. 2006. Users’ Perceptions and Uses of Financial Reports of Small and Medium Companies (SMCs) in Traditional Economies : Qualitative Evidence From Vietnam. Journal of Qualitative Research in Accounting & Management, III. Pp 218 – 235.

Erna Wahyu Kristanti. 2007. Studi Terhadap Standar Pelaporan Keuangan Usaha Kecil dan Menengah di Wilayah Depok. Skripsi Sarjana dipublikasikan, Universitas Negeri Jakarta.

Hadiyahfitriyah. 2006. Analisis Faktor – Faktor yang Mempengaruhi Penggunaan Informasi Akuntansi Pada Usaha Kecil dan Menengah. Skripsi Sarjana dipublikasikan, Universitas Negeri Jakarta. Tesis Magister dipublikasikan.

Holmes, Scott, dan Des Nicholls. 1989. Modelling the Accounting Information Requirements of Small Businesses.Acoounting and Business Research,

Ikatan Akuntansi Indonesia. 2009. Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik. Jakarta: Penerbit Salemba Empat.

Imam Ghozali. 2006. Aplikasi Analisis Multivariate dengan SPSS Edisi 4. Semarang : Badan Penerbit – Universitas Diponegoro.

Jati, Hironnymus, Bala, Beatus, dan Otnil Nisnoni. 2004. Menumbuhkan Kebiasaan Usaha Kecil Menyusun Laporan Keuangan. Jurnal Bisnis dan Usahawan, II No. 8 : 210 – 218.

Kieso, Donald E., et al. 2002. Akuntansi Intermediate Edisi Kesepuluh.

Diterjemahkan oleh Emil Salim. Jakarta : Penerbit Erlangga.

Menteri Keuangan Republik Indonesia. 2003. Keputusan Menteri Keuangan Nomor 40 Tahun 2003 tentang Pendanaan Kredit Usaha Mikro dan Kecil. Jakarta : Menteri Keuangan.

Menteri Lingkungan Hidup. 2010. Beberapa Batasan/Kriteria Usaha Kecil dan Menengah, (Online). (http://www.menlh.go.id/usaha-kecil/top/kriteria.htm, diakses 29 Juli 2010).

Mohan, Isaac. 2006. Financial Record-Keeping as a Tool For Small Business

Success: A Case Study Of Free State Province, South Africa.

Muhamad Wahyudi. 2009. Analisis Faktor-faktor yang Mempengaruhi Penggunaan Informasi Akuntansi Pada Usaha Kecil dan Menengah (UKM) di Yogyakarta. Tesis Magister dipublikasikan, Universitas Diponegoro Semarang.

Mulyadi. 1995. Akuntansi Manajemen : Konsep, Manfaat, dan Rekayasa. Yogyakarta : Penerbit STIE YKPN.

Purnomo Setyawan. 2009. Menumbuhkan Kebiasaan Menyusun Laporan Keuangan pada Usaha Kecil dan Menengah. Jurnal Bisnis dan Usahawan, II No. 7 : 181 – 184.

Riahi-Belkaoui, Ahmed. 2000. Teori Akuntansi (Accounting Theory).

Diterjemahkan oleh Marwata, Harjanti, dan Heni. Jakarta : Penerbit Salemba Empat.

Sofyan Syafri Harahap. 2007.Teori Akuntansi. Jakarta : PT Rajagrafindo Perkasa.

Suharsini Arikunto. 2002.Metode Statistika.Jakarta : Penerbit Salemba Empat.

Wahdini dan Suhairi. 2006. Persepsi Akuntan Terhadap Overload Standar Akuntansi Keuangan (SAK) Bagi Usaha Kecil Dan Menengah. SNA IX – Padang.

Wulan dan Nindita. ([email protected]). 30 Agustus 2010. Artikel untuk PKMI,