v Universitas Kristen Maranatha

ABSTRACT

The purpose of this research is to know the best result of some property company performance in Indonesia which are included in LQ45 2010. The company performance is analyzed with four financial ratio: likuidity ratio, activity ratio, solvability ratio, and profitability ratio. The sample are property companies included in the LQ45 2010. Sampling method used in research is purposive sampling. The result shows that the performance of BSDE is better than other companies. In average, only the ratio of the company activities have unoptimal result. The result of three other ratio can be deemed good.

vi Universitas Kristen Maranatha

ABSTRAK

Penelitian ini bertujuan untuk mengetahui hasil terbaik serta menganalisis baik buruknya kinerja perusahaan properti di Indonesia yang masuk dalam LQ45 tahun 2010. Kinerja perusahaan diukur dengan menggunakan empat jenis rasio keuangan yaitu: rasio likuiditas, aktivitas, solvabilitas, dan profitabilitas. Sampel yang diambil adalah perusahaan properti yang terdapat dalam LQ45 tahun 2010. Metode sampling penelitian adalah purposive sampling. Hasil penelitian ini menunjukan bahwa kinerja dari BSDE lebih baik dibandingkan dengan perusahaan lain. Secara keseluruhan, hanya rasio aktivitas perusahaan yang dinyatakan kurang baik. Ketiga rasio lainnya masih dapat dikatakan baik.

vii Universitas Kristen Maranatha

BAB II KAJIAN PUSTAKA, RERANGKA TEORITIS, DAN

RERANGKA PEMIKIRAN ... 5

2.1 Laporan Keuangan ... 5

2.1.1 Definisi Laporan Keuangan ... 6

2.1.2 Sifat Laporan Keuangan ... 6

2.1.3 Penyajian Laporan Keuangan ... 7

2.1.4 Karakteristik Kualitatif Laporan Keuangan ... 8

2.1.5 Tujuan Laporan Keuangan ... 9

2.2 Analisis Laporan Keuangan ... 10

2.2.1 Manfaat Analisis Laporan Keuangan ... 12

2.2.2 Jenis-jenis Analisis Laporan Keuangan ... 12

2.3 Analisis Laporan Keuangan Bentuk Vertikal ... 14

2.4 Teknik-teknik Analisis Yang Digunakan Dalam Analisis Vertikal ... 14

viii Universitas Kristen Maranatha

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 29

4.1 Perolehan Data yang Akan Diteliti ... 29

4.2 Rasio Likuiditas ... 31

4.3 Rasio Aktivitas ... 33

4.4 Rasio Solvabilitas ... 36

4.5 Rasio Profitabilitas ... 39

BAB V SIMPULAN DAN SARAN ... 44

5.1 Simpulan ... 44

5.2 Saran ... 46

DAFTAR PUSTAKA ... 48 LAMPIRAN

ix Universitas Kristen Maranatha

DAFTAR GAMBAR

x Universitas Kristen Maranatha

DAFTAR TABEL

xi Universitas Kristen Maranatha

DAFTAR LAMPIRAN

Lampiran A Laporan Keuangan LPKR

Lampiran B Laporan Keuangan BSDE

Lampiran C Laporan Keuangan ELTY

BAB 1 Pendahuluan

1 Universitas Kristen Maranatha

BAB I

PENDAHULUAN

1.1 Latar Belakang

Pertengahan tahun 2010, kondisi perekonomian properti di Indonesia terlihat mulai

mengalami peningkatan. Hal tersebut terlihat dari peningkatan daya beli masyarakat

pada usaha properti di tahun 2010. Menurut Nilai Indeks Tendensi Konsumen (NITK)

Jabodetabek pada triwulan III (2010) menyatakan bahwa angka NITK kuartal III sebesar

110,67, lebih tinggi daripada angka NITK kuartal II yang baru 105,32. Selain itu, Indeks

Tendensi Bisnis (ITB) pada kuartal III 2010 juga mencapai 107,29 meningkat

dibandingkan ITB kuartal II 2010 yang hanya sebesar 104,23.

Awal tahun 2011, terjadi peningkatan pada seluruh subsektor perekonomian

properti di Indonesia berupa kenaikan jumlah permintaan rumah, harga rumah, serta

pada biaya sewa rumah. Panangian (2011) menyatakan bahwa harga tanah diperkirakan

akan terus meningkat dengan nilai rata-rata tumbuh sekitar 10 persen hingga 15 persen.

Dengan adanya kenaikan pada harga tanah ini, maka harga-harga dari properti juga

meningkat dari 7 persen hingga 20 persen.

Alasan utama terjadinya peningkatan perekonomian properti pada tahun 2010

hingga 2011 adalah karena rendahnya bunga perkreditan yang diberikan oleh bank untuk

melakukan Kredit Pemilikan Rumah (KPR), serta meningkatnya permintaan konsumen

terhadap kebutuhan rumah yang tidak hanya digunakan sebagai tempat tinggal saja

tetapi sebagai sarana investasi juga. Thaib (2010) menyatakan bahwa selain faktor

BAB 1 Pendahuluan

2 Universitas Kristen Maranatha dinilai masih lebih murah dibandingkan dengan negara lain serta imbal hasil yang tinggi

dari investasi secara langsung pada properti di Indonesia.

Peningkatan perekonomian properti yang terjadi di Indonesia pada tahun 2010

hingga 2011, menyebabkan peningkatan harga saham pada perusahaan-perusahaan

properti di Indonesia. Industri tersebut menjadi sangat diminati di Indonesia. Akan tetapi,

dengan mengingat terjadinya krisis industri perumahan yang terjadi di Amerika Serikat

tahun 2008. Investor maupun calon investor yang akan menanamkan modalnya di

industri properti Indonesia, sebaiknya lebih berhati-hati dalam mengambil keputusan

investasinya. Seharusnya pada saat industri properti diminati konsumen, sebelum

memutuskan untuk membeli saham properti, investor dapat menganalisis terlebih dahulu

dari laporan keuangan perusahaan tersebut. Apakah penjualan tersebut dilakukan secara

tunai oleh para konsumen atau lebih banyak melalui KPR. Bila investor mengetahui

kondisi keuangan perusahaan sebelum menanamkan modalnya pada perusahaan tersebut,

maka investor dapat lebih tepat dalam mengambil keputusan. Bila penghasilan yang

dimiliki oleh perusahaan properti sebagian besar berasal dari piutang atau KPR, maka

risiko terjadinya kredit macet akan lebih besar dari pada perusahaan properti yang

sebagian besar menjual propertinya secara tunai.

Penelitian ini dibuat dengan tujuan meminimalkan terjadinya kesalahan dalam

pengambilan keputusan investasi pada perusahaan properti, serta untuk mengukur baik

buruknya, berisiko atau tidaknya kinerja suatu perusahaan tanpa melihat kondisi

kecenderungan pasar pada saat itu. Peneliti berusaha meneliti dengan membandingkan

BAB 1 Pendahuluan

3 Universitas Kristen Maranatha keuangan perusahaan lain yang memiliki industri sejenis agar dapat diketahui

perusahaan mana yang layak untuk dijadikan sebagai sarana investasi.

Berdasarkan latar belakang tersebut, maka peneliti tertarik untuk melakukan

penelitian yang berjudul “Analisis Laporan Keuangan Perusahaan Properti yang Masuk

dalam LQ45 secara Vertikal Pada Tahun 2010”

1.2 Identifikasi Masalah

Menghadapi kondisi perekonomian industri properti saat ini yang sedang berkembang di

Indonesia, investor harus lebih berhati-hati dalam memilih perusahaan. Hal tersebut

harus dilakukan agar krisis perumahan yang terjadi di Amerika Serikat pada tahun 2008,

tidak terjadi kembali di Indonesia. Oleh karena itu, untuk menghindari terjadinya

kesalahan dalam pengambilan keputusan bagi investor, peneliti akan membahas

beberapa permasalahan berikut secara lebih lanjut.

1. Bagaimana perbandingan kinerja masing-masing perusahaan properti yang berada di

dalam LQ45 jika dilihat dari rasio likuiditas pada tahun 2010?

2. Bagaimana perbandingan kinerja masing-masing perusahaan properti yang berada di

dalam LQ45 jika dilihat dari rasio aktivitas pada tahun 2010?

3. Bagaimana perbandingan kinerja masing-masing perusahaan properti yang berada di

dalam LQ45 jika dilihat dari rasio solvabilitas pada tahun 2010?

4. Bagaimana perbandingan kinerja masing-masing perusahaan properti yang berada di

BAB 1 Pendahuluan

4 Universitas Kristen Maranatha 1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah agar para investor dapat membandingkan, mengukur,

serta memutuskan secara tepat apakah perusahaan-perusahaan dalam industri properti di

Indonesia masih layak untuk dijadikan sebagai obyek investasi di masa depan.

1.4 Kegunaan Penelitian

Hasil penelitian ini diharapkan dapat menjadi bahan informasi yang bermanfaat, bagi

beberapa pihak sebagai berikut.

1 Bagi peneliti dan akademisi lain

Untuk memperoleh pemahaman yang lebih baik tentang cara menganalisis laporan

keuangan perusahaan dengan menggunakan metode analisis laporan keuangan

secara vertikal (analisis rasio). Selain itu, penelitian ini diharapkan dapat

menambah informasi dan pengetahuan sebagai bahan referensi bagi pihak-pihak

yang membutuhkan.

2 Bagi investor

Penelitian ini dapat membantu investor dalam pengambilan keputusan untuk

melakukan investasi pada suatu perusahaan yang layak yang bergerak dalam suatu

BAB 5 Simpulan dan Saran

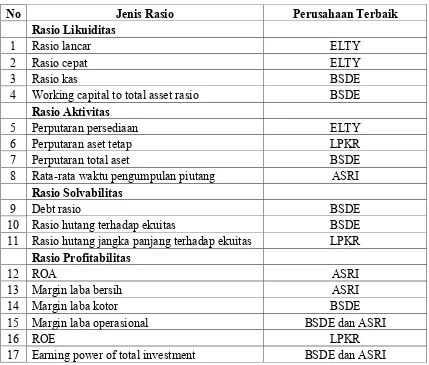

Perusahaan Properti Terbaik untuk Tiap Rasio di Tahun 2010 No Jenis Rasio Perusahaan Terbaik

Rasio Likuiditas

1 Rasio lancar ELTY

2 Rasio cepat ELTY

3 Rasio kas BSDE

4 Working capital to total asset rasio BSDE Rasio Aktivitas

5 Perputaran persediaan ELTY 6 Perputaran aset tetap LPKR 7 Perputaran total aset BSDE 8 Rata-rata waktu pengumpulan piutang ASRI

Rasio Solvabilitas

9 Debt rasio BSDE

10 Rasio hutang terhadap ekuitas BSDE 11 Rasio hutang jangka panjang terhadap ekuitas LPKR

Rasio Profitabilitas

12 ROA ASRI

13 Margin laba bersih ASRI 14 Margin laba kotor BSDE 15 Margin laba operasional BSDE dan ASRI

16 ROE LPKR

BAB 5 Simpulan dan Saran

45 Universitas Kristen Maranatha

Hasil dari simpulan Tabel II memperlihatkan bahwa perusahaan properti yang memiliki kinerja terbaik paling banyak adalah BSDE. Secara keseluruhan, kinerja keuangan BSDE di tahun 2010 jika dilihat dari kemampuan dalam membayar hutang masih lebih baik dibandingkan terhadap tiga perusahaan properti yang masuk ke dalam LQ45 lainnya. Dari rasio profitabilitas, BSDE juga merupakan perusahaan yang mempunyai kinerja cukup baik walaupun hasil yang terbaik pada rasio profitabilitas adalah ASRI.

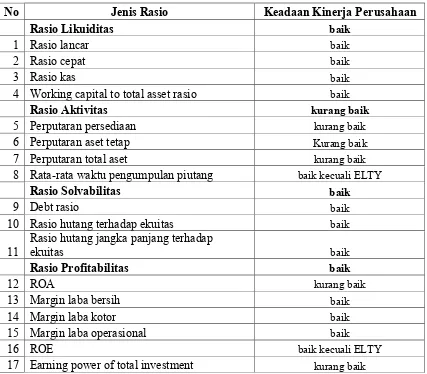

Tabel III

Kondisi Rata-rata Kinerja Perusahaan Properti Tahun 2010

No Jenis Rasio Keadaan Kinerja Perusahaan

Rasio Likuiditas baik

1 Rasio lancar baik

2 Rasio cepat baik

3 Rasio kas baik

4 Working capital to total asset rasio baik Rasio Aktivitas kurang baik

5 Perputaran persediaan kurang baik 6 Perputaran aset tetap Kurang baik 7 Perputaran total aset kurang baik 8 Rata-rata waktu pengumpulan piutang baik kecuali ELTY Rasio Solvabilitas baik

9 Debt rasio baik

10 Rasio hutang terhadap ekuitas baik 11 15 Margin laba operasional baik

16 ROE baik kecuali ELTY

BAB 5 Simpulan dan Saran

46 Universitas Kristen Maranatha

Dengan melihat pada Tabel III kita dapat mengetahui bahwa secara keseluruhan, kinerja keuangan pada perusahaan properti yang masuk ke dalam LQ45 pada tahun 2010 masih dapat dikatakan baik terutama jika dilihat dari kemampuan perusahaan dalam membayar hutang serta kemampuan perusahaan dalam perolehan laba.

Akan tetapi, pada Tabel III juga dapat kita lihat bahwa rasio aktivitas perusahaan properti dikatakan kurang baik. Dari hasil tersebut memperlihatkan bahwa pemanfaatan sumber daya untuk memperoleh laba bagi perusahaan properti di dalam LQ45 masih tidah efisien terutama bagi perusahaan ELTY. Pada perusahaan ELTY, rata-rata waktu pengumpulan piutang masih kurang baik. Hal tersebut memperlihatkan bahwa risiko kemungkinan terjadinya piutang tidak tertagih menjadi sangat besar karena rata-rata waktu pengumpulan piutang perusahaan ELTY sangat lambat.

Berdasarkan hasil simpulan yang diperoleh peneliti, investor masih dapat menanamkan modalnya pada perusahaan properti di Indonesia. Tetapi sebaiknya investor berhati-hati jika ingin menanamkan modalnya pada perusahaan ELTY. Risiko kemungkinan terjadinya piutang tak tertagih pada perusahaan ELTY cukup besar karena waktu pengumpulan piutang yang sangat lama, serta tingkat pengembalian terhadap ekuitas perusahaan juga cukup rendah.

5.2 Saran

BAB 5 Simpulan dan Saran

47 Universitas Kristen Maranatha

48 Universitas Kristen Maranatha

DAFTAR PUSTAKA

Epung Saepudin. 2011. Daya Beli Meningkat, Properti Mengkilat.

http://proyeksi.kontan.co.id/v2/read/industri/60/Daya-Beli-Meningkat-Properti-Mengkilat pada tanggal 5 Januari 2011. Rabu, 05 Januari 2011.

Gitman, Lawrence J. 2009. Principles Of Managerial Finance. Pearson International Edition.

Hanafi, Mamduh M. 2004. Manajemen Keuangan. Edisi 2004/2005. BPFE: Yogyakarta.

Harahap, Sofyan Syafri. 1998. Analisis Laporan Keuangan. Liberty: Yogyakarta.

Munawir S. 2004. Analisis Laporan Keuangan. Edisi Keempat. Liberty: Yogyakarta.

Panangian. 2011. penjualan properti berpotensi tumbuh hingga 15%.

http://lifestyle.kontan.co.id/v2/read/1302441778/64479/2011-penjualan-properti-berpotensi-tumbuh-hingga-15. 10 April 2011.

Pokok-Pokok dalam PSAK No.1 revisi 2009. Penyajian Laporan Keuangan

Riyanto, Bambang. 2001. Dasar-dasar Pembelanjaan Perusahaan. Cetakan ketujuh. Edisi keempat. BPFE: Yogyakarta.

Rustendi, Tedy. 2008. Analisis Laporan Keuangan. Docstoc.

http://www.docstoc.com/docs/87402186/Rasio-Profit-on-Sales.

Simamora, Henry. 1999. Akuntansi Manajemen. Salemba Empat: Jakarta.

Suliyanto. 2006. Metode Riset Bisnis. ANDI: Yogyakarta.

Sundjaja, Ridwan dan Inge Barlian. 2001. Manajemen Keuangan Satu. Edisi keempat. PT Prenhallindo: Jakarta.

Susan, Irawati. 2006. Manajemen Keuangan. Pustaka: Bandung.

Van Horne, James. 1995. Financial Management and Policy. Edisi kesepuluh.

Warsono. 2003. Manajemen Keuangan Perusahaan. Jilid satu. Edisi ketiga. Bayumedia Publishing: Malang.