6 BAB II

TINJAUAN PUSTAKA DAN PERUMUSAN HIPOTESIS

A. Review Penelitian Terdahulu

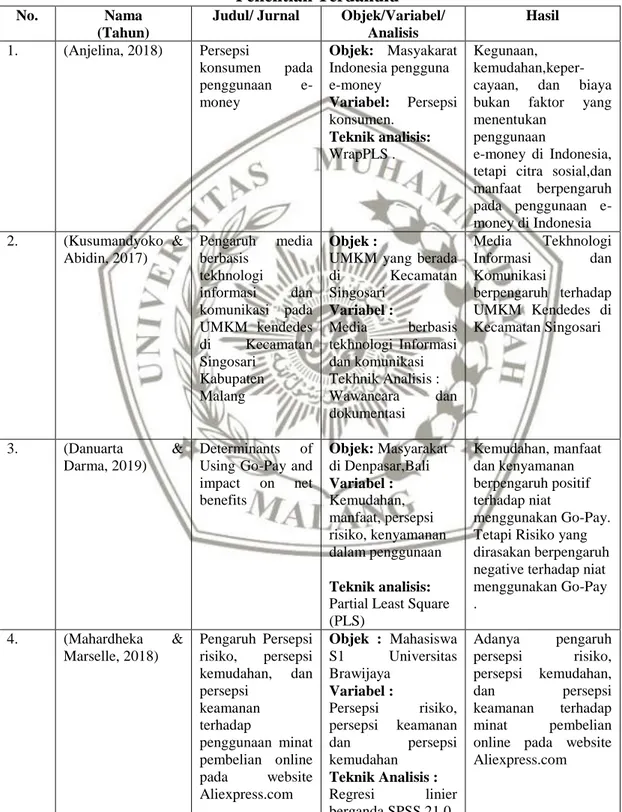

Tabel 2.1 Penelitian Terdahulu

No. Nama

(Tahun)

Judul/ Jurnal Objek/Variabel/

Analisis

Hasil 1. 1. (Anjelina, 2018) Persepsi

konsumen pada penggunaan e- money

Objek: Masyakarat Indonesia pengguna e-money

Variabel: Persepsi konsumen.

Teknik analisis:

WrapPLS .

Kegunaan, kemudahan,keper- cayaan, dan biaya bukan faktor yang menentukan

penggunaan

e-money di Indonesia, tetapi citra sosial,dan manfaat berpengaruh pada penggunaan e- money di Indonesia 2. 2. (Kusumandyoko &

Abidin, 2017)

Pengaruh media berbasis

tekhnologi informasi dan komunikasi pada UMKM kendedes di Kecamatan Singosari

Kabupaten Malang

Objek :

UMKM yang berada di Kecamatan Singosari

Variabel :

Media berbasis tekhnologi Informasi dan komunikasi Tekhnik Analisis : Wawancara dan dokumentasi

Media Tekhnologi Informasi dan Komunikasi

berpengaruh terhadap UMKM Kendedes di Kecamatan Singosari

3. 3. (Danuarta &

Darma, 2019)

Determinants of Using Go-Pay and impact on net benefits

Objek: Masyarakat di Denpasar,Bali Variabel : Kemudahan, manfaat, persepsi risiko, kenyamanan dalam penggunaan Teknik analisis:

Partial Least Square (PLS)

Kemudahan, manfaat dan kenyamanan berpengaruh positif terhadap niat

menggunakan Go-Pay.

Tetapi Risiko yang dirasakan berpengaruh negative terhadap niat menggunakan Go-Pay .

4. 4. (Mahardheka &

Marselle, 2018)

Pengaruh Persepsi risiko, persepsi kemudahan, dan persepsi

keamanan terhadap

penggunaan minat pembelian online pada website Aliexpress.com

Objek : Mahasiswa S1 Universitas Brawijaya

Variabel :

Persepsi risiko, persepsi keamanan dan persepsi kemudahan

Teknik Analisis : Regresi linier berganda SPSS 21.0

Adanya pengaruh persepsi risiko, persepsi kemudahan,

dan persepsi

keamanan terhadap minat pembelian online pada website Aliexpress.com

B. Tinjauan Teori

1. Technology Acceptence Model (TAM)

Technology Acceptence Model (TAM) adalah suatu model teori yang dibangun

untuk menganalisis dan memahami faktor Yang mempengruhi diterimanya pengguna tekhnologi computer . TAM diperkenalkan pertama kali oleh Fred Davis pada tahun 1986 . Model TAM diadopsi dari model The Theory of Reasoned Action (TRA), yaitu teori tindakan yang beralasan yang dikembangkan oleh Fishben dan Ajzen (1975), dengan suatu premis bahwa reaksi dan persepsi seseorang terhadap suatu hal akan menentukan sikap dan perilaku orang tersebut. TAM bertujuan untuk menjelaskan dan memperkirakan penerimaan pengguna terhadap suatu sistem informasi. (Malik &

Mudrifah, 2020)

TAM menjelaskan hubungan sebab akibat antara keyakinan antar manfaat suatu sistem informasi maupun kemudahan penggunanya dan perilaku, tujuan/keperluan dan penggunaan actual dari pengguna/ user suatu sistem Informasi

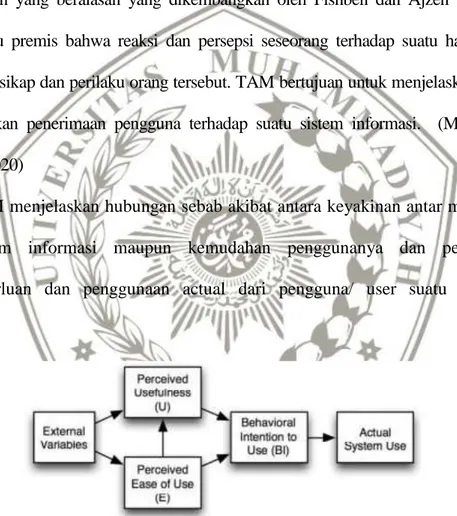

Gambar 2. 1 Model TAM (1989)

Pada gambar diatas menggambarkan bahwa model TAM (1989) merupakan satu kesatuan model untuk mengukur tingkat penerimaan dan penggunaan pengguna dalam menggunakan suatu sistem yang kemudian di pengaruhi oleh variabel eksternal dalam menerima dan menggunakan sistem tersebut. Pada variabel perceived usefulness

dan perceived ease of use yang merupakan dua variabel yang diajukan oleh Davis (1989) dan menggambarkan bahwa perceived usefulness dipengaruhi oleh perceived ease of use yang kemudian mempunyai pengaruh terhadap sikap pengguna (attitude toward behavioral) yang artinya pengguna akan menggunakan sistem tersebut walaupun sistem tersebut mudah digunakan ataupun tidak mudah digunakan .

Sistem sesulit apapun dalam penggunaannya akan tetap digunakan oleh pengguna karena merasa bahwa sistem tersebut berguna. Kemudian hal tersebut pun berpengaruh terhadap sikap pengguna dalam menggunakan suatu sistem, yang artinya pengguna akan bersikap dan bertindak positif jika merasa bahwa sistem yang digunakan oleh pengguna memiliki manfaat dan mudah digunakan.

2. Fintech Payment

Layanan pembayaran Financial technology yang memungkinkan pengguna untuk menggunakan layanan pembayaran khusus yang independen yang tidak tergantung pada layanan pembayaran lembaga keuangan, tetapi disesuaikan dengan kenyamanan pengguna. (Kang, 2018)

(Dorfleitner, Hornuf, Schmitt, & Weber, 2017) menyebutkan bahwa dalam penelitian ini, penggunaan Fintech berkelanjutan niatnya hanya terfokus pada Fintech pembayaran yang termasuk dalam pembayaran alternative sebsegmen metode . Istilah pembayaran didefinisikan sebagai berbagai fungsi yang diadakan melalui tekhnologi untuk melakukan pembayaran antara dua individu secara real time.

Menurut (Danuarta & Darma, 2019) 5 Aplikasi Fintech untuk prmbayaran secara Online yang marak digunakan seperti Fintech Payment Go-Pay, OVO, Doku Wallet, Link Aja, Dana

3. Financial Technology (FinTech)

Financial Technology merupakan bagian sebuah commerce yang berhubungan

dengan transaksi keuangan menggunakan smartphone. . Fintech merupakan penggabungan layanan keuangan dengan tekhnologi informasi. Fintech tidak terbatas pada sektor spesifik seperti pembiayaan tetapi mencakup seluruh bisnis dibidang jasa keuanagan dan simpan pinjam yang disediakan oleh lembaga keuangan. .Financial terchnology memberikan kemudahan layananFinancial atau kegiatan bertransaksi hanya dengan menggunakan smartphone. Adapun jenis jenis Fintech adalah sebagai berikut :

a. Peer to peer landing (P2P)\

Peer to peer landing atau yang biasa disebut dengan pinjaman langsung (Pinjaman tanpa menggunakan perantara jasa perbankan) Peer to peer landing menghubungkan pemberi pinjaman (Investor) dengan peminjam secara online.

Ryu (2018) mengatakan bahwa peer to peer landing adalah sebuah proses yang menjalankan peminjaman berupa uang melalui platform online antara dua individu yang secara langsung tidak bersangkutan,tanpa campur tangan dari perantara keuangan yang tradisional, misalnya Bank. Macam macam aplikasi peer to peer landing yang sering digunakan masyarakat :

1) Kredivo

Kredivo adalah layanan pinjaman atau lembaga perkreditan online dengan memberikan pelayanan beli sekarang dan bayar nanti dalam 30 Hari tanpa Bungan atau dengan cicilan 3 bulan, 6 bulan, 12 bulan (bunga 2,6% perbulan )

2) Koin work

Koin work merupakan market place produk financial yang telah terdaftar di OJK. Koin work adalah sebuah aplikasi yang digunakan untuk mendapatkan solusi bagi kebutuhan bisnis ataupun kebutuhan pribadi. Koinwork ini hadir dengan tujuan untuk mempertemukan kreditur dengan debitur secara online melalui suatu platform.

3) Danamas

Danamas adalah suatu platform layanan keuangan (peminjaman dana) yang berbasis tekhnologi informasi . Danamas merupakan produk dari PT. Pasar Dana Pinjaman yang berdiri dibawah naungan Sinarmas Financial Service dan telah terdaftar di OJK pada 6 juli 2017

4) Risk and Invesment Management

Risk and Invesment management adalah fintech yang menyediakan layanan berupa perencanaan atau penasehat keuangan platform,perdagangan online serta asuransi .

5) Market aggregator

Market aggregator adalah fintech yang berfungsi mengumpulkan berbagai informasi pasar yang bisa dimanfaatkan konsumen sesuai dengan kebutuhan. Fintech jenis ini memberikan perbandingan produk milai harga,fitur, hingga manfaat .

b. Payment gateway

Payment gateway adalah fintech yang memberikan layanan sistem pembayaran secara online melalui dompet elektronik . Terdapat tiga indikator penggunaan payment gateway yaitu :

1. Penggunaan kartu pembayaran (Payment card) dalam melakukan transaksi keuangan .

2. Penggunaan uang elektronik (Elektronic money) dalam melakukan transaksi keuangan .

3. Penggunaan uang digital (digital money) dalam melakukan transaksi keuangan

Macam macam aplikasi payment gateway yang sering di gunakan oleh masyarakat adalah sebagai berikut :

1. OVO

Dikutip dari Analisis.id OVO adalah salah satu aplikasi layanan pembayaran online atau yang biasa disebut sebagai dompet digital yang memberikan berbagai macam jenis pembayaran dengan mitra yang sudah menjalin kerja sama dengan OVO .

2. DANA

Dana adalah layanan uang elektronik atau platform pembayaran online yang menerapkan sisrem yang terintegrasi dengan aplikasi lain atau yang bisa disebut open platform. DANA merupakan platform pembayaran elektronik yang diciptakan oleh PT. Elang Mahkota Tekhnologi Tbk (Emtek) yang melakukan joint venture dengan Ant Financial (Alipay)

3. Link Aja

Link Aja adalah layanan pembayaran online yang berbasis aplikasi, Link Aja merupakan hasil dari join venture beberapa BUMN diantaranya adalah Bank BTN, Bank Mandiri, Bnak BRI,Bank BNI,

Pertamina dan Telkom. Link Aja menerapkan metode QR Code dalam platform pembayaran digitalnya.

4. GO-PAY

Gopay adalah layanan pembayaran online yang diluncurkan oleh perusahaan induknya yaitu Gojek. Gopay ini adalah salah satu fitur yang ada didalam aplikasi Gojek yang berfungsi untuk melakukan transaksi online, jadi untuk bisa menggunakannya harus melalui aplikasi Gojek terlebih dahulu .

5. Shopeepay

Shopeepay adalah layanan uang dan dompet digital yang digunakan untuk melakukan pembayaran, menyimpan, dan pengembalian dana.

Sama seperti Gopay,Shopeepay merupakan fitur yang ada didalam aplikasi Shopee.

4. UMKM

Menurut Undang Undang Nomor 20 Tahun 2008 tentang Usaha Mikro, Kecil dan Menengah, UMKM adalah usaha produktif milik ekonomi produktif yang dimiliki oleh orang atau perseorangan atau suatu badan usaha dan beridi sendiri bukan merupakan perusahaan atau bukan cabang perusahaan yang dimilki, dikuasai atau menjadi bagian langsung atau tidak langsung dari usaha yang memenihi kriteria sebagaimana yang telah diatur dalam undang undang ini.

5. Alat pembayaran non tunai

Alat pembayaran non tunai adalah alat pembayaran yang digunakan untuk membeli barang atau jasa berupa uang yang tidak dibayarkan secara tunai .

Dengan perkembangan tekhnologi yang semakin canggih, terdapat program Gerakan Nasional Non Tunai (GNNT) atau yang dikenal Cash Less Society yang dicanangkan oleh Bank Indonesia.

6. Kepercayaan

Dalam penelitian Lee and Kotler (2019) persepsi kepercayan sebagai keyakinan percaya yang berarti seseorang percaya pada pihak lain yang memiliki manfaat karakteristik dan menyiratkan persepsi menguntungkan tentang pertukaran informasi bahwa mitra tersebut jujur,baik hati, dan kompeten.

Kepercayaan dapat diwujudkan apabila sebuah produk telah memenuhi harapan dan kebutuhan konsumen, dimana mereka akan puas terhadap produk tersebut.

Kepercayaan akan timbul apabila konsumen telah merasakan kepuasan karena telah mengkonsumsi atau menggunakan produk dengan merk tertentu. Konsumen yang merasa nyaman dan percaya karena sebuah produk, tidak akan mudah meninggalkan atau mengganti produk tersebut dengan produk merk lain.

7. Manfaat

Suatu kepercayaan seseorang tentang proses pengambilan keputusan. Jika seseorang merasa percaya bahwa suatu sistem tersebut bermanfaat maka dia akan menggunakannya. Sebaliknya, jika seseorang percaya bahwa sistem tersebut kurang bermanfaat maka dia tidak akan menggunakannya.

8. Persepsi Risiko

Persepsi Risiko diartikan sebagai pemikiran konsumen tentang potensi ketidak pastian negatif yang mungkin diterima atas pembelian suatu produk atau

jasa. Sementara itu, persepsi risiko menjadi salah satu komponen penting dalam pemrosesan informasi yang dilakukan oleh konsumen. Konsumen semakin terdorong untuk mencari tambahan informasi ketika dihadapkan pada pembelian produk dengan risiko tinggi. Ketika persepsi risiko tinggi, ada motivasi apakah akan menghindari menggunakan produk/jasa atau meminimumkan risiko melalui pencarian dan evaluasi alternative pra-pembelian dalam tahap pengambilan keputusan. Jadi persepsi risiko adalah suatu cara konsumen mempersepsikan kemungkingkinan kerugian yang akan diperoleh dari keputusannya dikarenakan ketidakpastian dari hal yang diputuskan tersebut. (Lee & Kotler, 2019)

C. Perumusan Hipotesis

1. Pengaruh Kepercayaan terhadap penggunaan Financial Technology Kepercayaan merupakan keyakinan percaya, yang berarti seseorang percaya pada pihak lain yang memberikan dan menyiratkan persepsi keuntungan tentang pertukaran informasi tentang mitra tersebut bahwa jujur,baik hati, dan kompeten.

(Lee & Kotler, 2019) . Menurut penelitian Anjelina (2018) mendapatkan hasil penelitian bahwa kemudahan,manfaat dan kenyamanan berpengaruh positif terhadap niat menggunakan Go-Pay . Tetapi risiko yang dirasakan tidak berpengaruh terhadap niat menggunakan Go-Pay.

Hasil penelitian tersebut sesuai dengan landasan teori kepercayaan bahwa kepercayaan akan timbul apabila konsumen telah merasakan kepuasan karena telah menggunakan produk dengan merk tertentu. Kepercayaan konsumen terhadap suatu produk menggambarkan persepsi diri konsumen, sehingga tingkat kepercayaan konsumen tidak sama ada yang lebih tinggi dan ada yang lebih rendah . Sebagai akibatnya, perlu adanya saling percaya anatara penjual dan pembeli

Sehingga semakin seseorang percaya kepada Financial Technology maka semakin tinggi pula tingkat penggunaan Financial Technology . Berdasarkan penjelasan tersebut, hipotesis dapat dirumuskan:

Hipotesis 1 : Kepercayaan berpengaruh terhadap penggunaan Financial Technology

D. Pengaruh Manfaat terhadap penggunaan Financial Technology

Penelitian yang dilakukan (Danuarta & Darma, 2019) menunjukkan hasil bahwa kemudahan,manfaat dan kenyamanan berpengaruh positif terhadap niat menggunakan Go-Pay, tetapi risiko yang dirasakan tidak berpengaruh terhadap niat menggunakan Go-Pay .

Manfaat adalah sejauh amna seseorang percaya bahwa menggunakan tekhnologi informasi merupakan manfaat yang diharapkan oleh pengguna tekhnologi informasi dalam melaksanakan tugas. Individu akan menggunakan tekhnologi informasi jika orang tersebut mengetahui manfaat atau kegunaan positif atas penggunaanya.

Sehingga berdasarkan hasil penelitian dan teori manfaat tersebut dapat disimpulkan bahwa seamkin tinggi tingkat manfaat yang dirasakan oleh pengguna maka semakin tinggi pula tinggat penggunaan Financial Technology. Berdasarkan pembahasan tersebut, maka hipotesis dirumuskan:

Hipotesis 2 : Manfaat berpengaruh terhadap penggunaan Financial Technology .

E. Pengaruh Persepsi Risiko terhadap penggunaan Financial Technology Menurut penelitian Lee and Kotler (2019) persepsi risiko diartikan sebagai pemikiran oleh konsumen tentang potensi ketidakpastian negative dari transaksi yang telah dilakukan. Menurut hasil penelitian Haryosasongko (2015) bahwa persepsi risiko memilki pengaruh signifikan terhadap minat pembelian online.

persepsi kemudahan dan persepsi manfaat terhadap minat pembelian online pada website Lazada.co.id di kota malang dan menurut penelitian Mahardheka and Marselle (2018) menyatakan bahwa Persepsi risiko, persepsi keamanan dan persepsi kemudahan berpengaruh terhadap niat pembelian online melalui website Aliexpress.com

Persepsi risiko adalah suatu cara konsumen mempersiapkan kemungkinan kerugian yang akan diperoleh dari keputusannya dikarenakan dari hal yang diputuskan tersebut. Persepsi risiko menjadi salah satu komponen penting dalam pemrosesan informasi yang dilakukan oleh konsumen .

Sehingga semakin tinggi persepsi risiko yang dilakukan oleh konsumen atau pengguna maka semakin tinggi pula tingkat penggunaan Financial technology. Dari penjelasan tersebut hipotesis dapat dirumuskan: Hipotesis 3 : Persepsi Risiko berpengaruh terhadap penggunaan Financial Technology.

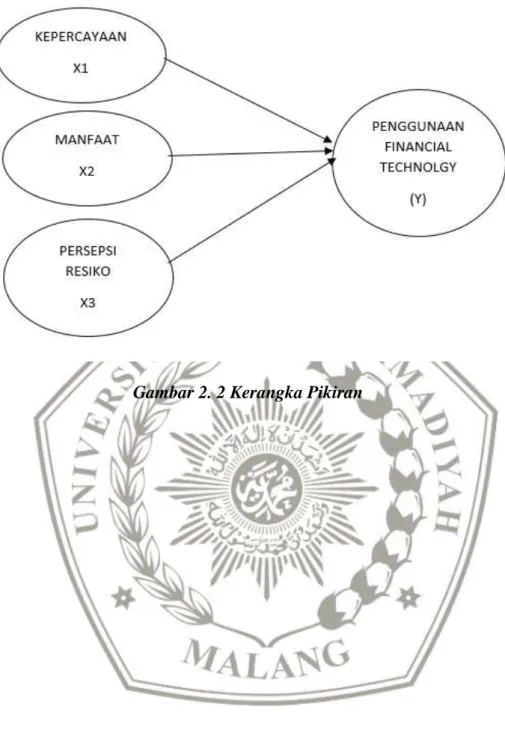

F. Kerangka Pemikiran Teoritis

Kerangka pemikiran adalah sebuah diagram atau bagan yang menjelaskan mengeni alur dari suatu penelitian, Dari Uraian-uraian yang telah dijabarkan diatas maka dapat digambarkan kerangka pemikiran dari penelitian ini adalah sebagai berikut :

Gambar 2. 2 Kerangka Pikiran