i

FAKTOR-FAKTOR YANG MEMPENGARUHI MINAT PELAKU USAHA MIKRO KECIL MENENGAH ATAS

PENGADAAN PEMBUKUAN (Studi pada UMKM di Kota Salatiga)

Oleh:

Anggita Filadelfia NIM: 232011243

KERTAS KERJA

Diajukan kepada Fakultas Ekonomika dan Bisnis Guna Memenuhi Sebagian dari

Persyaratan-Persyaratan untuk Mencapai Gelar Sarjana Ekonomi

FAKULTAS : EKONOMIKA DAN BISNIS PROGRAM STUDI : AKUNTANSI

FAKULTAS EKONOMIKA DAN BISNIS UNIVERSITAS KRISTEN SATYA WACANA

SALATIGA 2015

ii

iv MOTTO

Jangalah hendaknya kamu kuatir tentang apa pun juga, tetapi nyatakanlah dalam segala hal keinginanmu kepada Allah dalam doa dan permohonan dengan ucapan syukur. Damai sejahtera Allah, yang

melampaui segala akal, akan memelihara hati dan pikiranmu dalam Kristus Yesus.

(Filipi 4:6-7)

Ganjaran kerendahan hati dan takut akan Tuhan adalah kekayaan, kehormatan dan kehidupan.

(Amsal 22:4)

Barangsiapa setia dalam perkara-perkara kecil, ia setia juga dalam perkara-perkara besar.

(Lukas 16:10)

v

KATA PENGANTAR

Usaha Mikro Kecil dan Menengah (UMKM) terbukti memberikan peran yang strategis dan memberikan kontribusi bagi perekonomian Indonesia.

UMKM memiliki potensi besar yang patut dikembangkan dan ditingkatkan lagi, yaitu dengan cara melakukan pengadaan pembukuan yang bermanfaat untuk penilaian kinerja usaha, pengambilan keputusaan, dan mengajukan permohonan pembiayaan kepada bank.

Penelitian ini bermaksud untuk mengetahui faktor-faktor yang mempengaruhi minat pelaku UMKM atas pengadaan pembukuan karena terdapat penelitian-penelitian yang menyatakan bahwa sebagian besar UMKM belum memiliki kesadaran untuk melakukan pengadaan pembukuan. Melalui penelitian ini diharapkan dapat memberikan gambaran mengenai variabel yang mempengaruhi minat pelaku UMKM atas pengadaan pembukuan.

Penulis menyadari masih adanya kekurangan dan keterbatasan dalam penulisan kertas kerja ini. Penulis berharap penelitian ini dapat bermanfaat bagi pembaca dan penulis lain. Akhirnya, penulis mengharapkan segenap saran dan kritik yang akan menyempurnakan karya ini dan akan berguna untuk penelitian selanjutnya.

Salatiga, 9 Februari 2015

Penulis

vi

UCAPAN TERIMA KASIH

Puji syukur kepada Tuhan Yesus Kristus atas berkat, penyertaan dan hikmatNya sehingga penulis dapat menyelesaikan kertas kerja ini dengan baik.

Penulis menyadari bahwa keberhasilan penulis raih tidak lepas dari dukungan dan pertolongan dari banyak pihak. Oleh karena itu, pada kesempatan ini penulis ingin mengucapkan terimakasih kepada:

1. Keluarga yang saya kasihi, Ayahku Bambang Tohari, Ibuku Riswidowati, dan Kakakku Abdiel Bramantyo yang telah mendukung dalam doa dan memberikan inspirasi kepada penulis.

2. Bapak Prof. Supramono, SE, MBA, DBA selaku pembimbing yang telah meluangkan waktu, tenaga, dan pikiran untuk memberikan masukan, bimbingan dan saran-saran maupun kritik yang bermanfaat memberikan pengetahuan bagi penulis sehingga penulisan skripsi ini dapat terselesaikan.

3. Seluruh pihak dari UMKM yang ada di Kelurahan Salatiga Kota Salatiga yang telah yang bersedia meluangkan waktu membantu dalam pengisian kuisioner sehingga penulis memperoleh data dan informasi untuk mengerjakan skripsi.

4. Bapak Marwata, S.E., Akt. M.Si., Ph.D. selaku wali studi dan dosen yang telah memberikan arahannya selama perkuliahan.

5. Seluruh staf pengajar FEB-UKSW yang telah memberikan ilmu dan pengetahuan kepada penulis selama menempuh studi.

6. Saudaraku, kakak sepupuku Daniel Widi yang telah membantu meluangkan waktu dan tenaga dalam membantu penyebaran kuesioner.

7. Sahabatku, Navika Amanda Dewi, Agnes Arwanda Puri, Gabriella Sita Devi, Ripta Agata Natalia, Novita Kristanti, dan Cornelia Yusnia Astrid Dheandri. Terimakasih sahabat-sahabatku yang telah menghibur dan mendukung dalam menyelesaikan skripsi ini

vii

8. Fajar, Brikarisa, Nana, Mas Ervan, Mas Dwi dan semua teman- teman angkatan 2011 senasib seperjuangan. Terima kasih untuk kebersamaannya, dan dukungannya selama ini.

Pihak-pihak lain yang tidak dapat penulis sebutkan satu-persatu, terima kasih telah memberikan dukungan bagi penulis dalam penulisan kertas kerja ini.

Semoga Tuhan Yesus Kristus senantiasa selalu melimpahkan berkat serta pertolonganNya kepada semua pihak yang telah membantu penulis dalam menyelesaikan penulisan skripsi ini.

Salatiga, 9 Februari 2015

Penulis

viii Daftar Isi

Halaman

Halaman Judul ... i

Halaman Keaslian Karya Tulis ... ii

Halaman Pengesahan ... iii

Halaman Motto ... iv

Halaman Kata Pengantar ... v

Halaman Ucapan Terima Kasih ... vi

Daftar Isi ... vii

Daftar Tabel ... xi

Daftar Gambar ... xii

Daftar Lampiran ... xiii

ix

PENDAHULUAN ... 1

1.1. Latar Belakang Masalah ... 1

1.2. Rumusan Masalah ... 3

1.3. Tujuan Penelitian ... 3

1.4. Manfaat Penelitian ... 4

KAJIAN PUSTAKA ... 5

2.1. Theory of Planned Behavior ... 5

2.2. Pentingnya Minat atas Pengadaan Pembukuan bagi UMKM ... 7

2.3. Perumusan Hipotesis ... 8

METODE PENELITIAN ... 13

3.1. Populasi dan Sampel ... 13

3.2. Jenis Data dan Metode Pengumpulan Data ... 14

3.3. Definisi Operasional dan Pengukuran Variabel ... 15

3.4. Uji Kualitas Instrumen ... 17

3.4.1. Uji Validitas ... 17

3.4.2. Uji Reabilitas ... 17

3.5. Teknik Analisis statistik Deskriptif ... 18

3.6. Uji Asumsi-asumsi Structural Equation Model ... 19

3.6.1. Normalitas ... 19

3.6.2. Outliers ... 19

3.7. Teknik Analisis Structural Equation Model ... 19

3.7.1. Penilaian Kriteria Goodness of Fit Indices Full Structural Model ... 20

3.8. Uji Kausalitas Model ... 20

ANALISIS DATA DAN PEMBAHASAN ... 22

4.1. Karakteristik Responden ... 22

4.2. Uji Kualitas Instrumen ... 24

x

4.2.1. Uji Validitas ... 24

4.2.2. Uji Reabilitas ... 26

4.3. Analisis Statistik Deskriptif ... 27

4.4. Uji Asumsi-Asumsi Structural Equation Model ... 29

4.4.1. Uji Normalitas ... 29

4.4.2. Uji Outliers ... 30

4.5. Penilaian Kriteria Goodness of Fit Indices Full Structural Model ... 30

4.6. Uji Kausalitas Model ... 33

4.7. Pembahasan ... 35

PENUTUP ... 37

5.1. Simpulan dan Saran ... 37

5.2. Implikasi ... 37

5.3. Keterbatasan ... 37

DAFTAR PUSTAKA ... 38

xi Daftar Tabel

Halaman

Tabel 3.1. Variabel Operasional... 16

Tabel 3.2. Interval Kategori Jawaban ... 18

Tabel 3.3. Kriteria Goodness of Fit ... 20

Tabel 4.1. Deskripsi Karakteristik Pelaku Usaha... 22

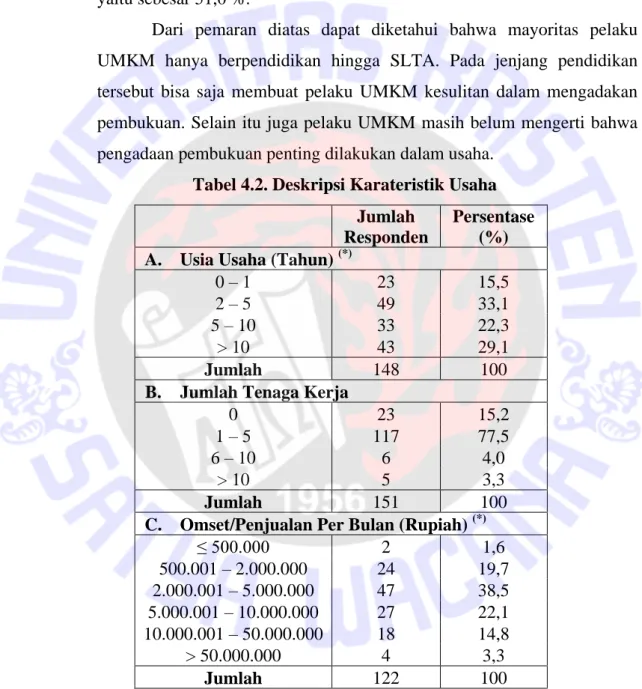

Tabel 4.2. Deskripsi Karakteristik Usaha ... 23

Tabel 4.3. Hasil Uji Validitas Data ... 25

Tabel 4.4. Hasil Uji Validitas Data Setelah 5 Item Dibuang ... 26

Tabel 4.5. Hasil Uji Reabilitas Data... 26

Tabel 4.6. Statistik Deskriptif Variabel ... 27

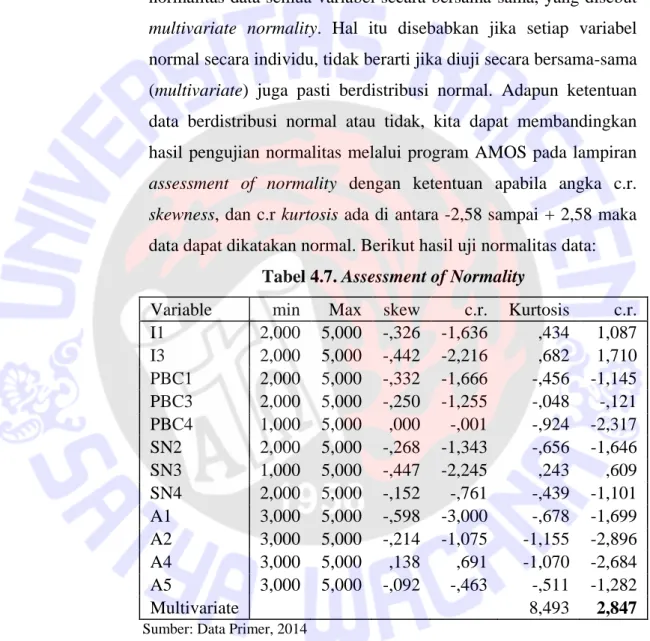

Tabel 4.7. Assesment of Normality ... 29

Tabel 4.8. Hasil Goodness of Fit Model Pengukuran ... 31

Tabel 4.9. Hasil Goodness of Fit Model Pengukuran Setelah Dimodifikasi ... 33

Tabel 4.10. Evaluasi Bobot Regresi Uji Kausalitas ... 34

Tabel 4.11. Evaluasi Kovarians Uji Kausalitas ... 34

xii

Daftar Gambar

Halaman Gambar 2.1. The Theory of Planned Behavior ... 6 Gambar 4.1. Model Lengkap Persamaan Struktural (SEM) ... 31 Gambar 4.2. Model Lengkap Persamaan Struktural (SEM) Setelah Dimodofokasi ... 32

xiii

Daftar Lampiran

Lampiran 1. Kuesioner Penelitian

Lampiran 2. Data untuk SEM (Structural Equation Model) Lampiran 3. Output Reabilitas

Lampiran 4. Output Normalitas Lampiran 5. Output Outlier

Lampiran 6. Model Lengkap (Sebelum Modifikasi) Lampiran 7. Model Lengkap (Setelah Modifikasi) Lampiran 8. Estimasi dan Fit Model

1 PENDAHULUAN

1.1. Latar Belakang

Usaha Mikro Kecil dan Menengah (UMKM) terbukti memberikan peran yang strategis dan memberikan kontribusi bagi perekonomian Indonesia. Pada tahun 2012, jumlah UMKM yang tersebar di Indonesia adalah 56.534.592 unit dan memiliki proposisi sebesar 99,99% dari total pelaku usaha di Indonesia yang berjumlah 56.539.560 unit (www.depkop.go.id, diunduh 1 Februari 2014).

UMKM terbukti berkontribusi sebesar 57,48% dari total Produk Domestik Bruto (PDB) Indonesia atau setara dengan Rp1.451.460,2 Triliun. UMKM membantu mengurangi permasalahan pengangguran dengan menyerap tenaga kerja (menyerap 107.657.509 orang atau 97,16% dari total angkatan kerja yang bekerja). UMKM juga berkontribusi cukup besar terhadap investasi di Indonesia yaitu sebesar Rp300.175,7 Triliun (51,45% dari total investasi pada tahun 2012) serta mulai berkontribusi dalam bidang ekspor terkhusus ekspor non-migas sebesar 166.626,5 Miliyar (14,06% dari total ekspor non migas pada tahun 2012).

Dari perannya yang strategis dan kontribusinya pada perekonomian Indonesia, UMKM memiliki potensi besar yang patut dikembangkan dan ditingkatkan lagi. Dengan melihat sejarah dari perekonomian Indonesia, UMKM mempunyai kekuatan bertahan dari goncangan krisis ekonomi pada tahun 1997- 1998 dan krisis ekonomi global pada tahun 2008. Hal ini disebabkan karena hampir seluruh faktor usaha diperoleh dan diproses langsung di tempat tersebut (Hartoko, 2010). Terkecuali jenis-jenis usaha yang bahan baku utamanya harus diimpor dari negara lain.

Permasalahan umum yang dihadapi oleh UMKM adalah rendahnya minat atas pengadaan pembukuan. Sebenarnya pelaku usaha kecil rata-rata sudah tahu bahwa pentingnya menerapkan akuntansi dengan serius, setidaknya pembukuan (www.jurnalakuntansikeuangan.com). Tetapi, pelaku usaha kecil menggunakan mindset bahwa pembukuan dan akuntansi lebih banyak merepotkan dan membebani daripada membantu. Tidak banyak pengusaha kecil yang tahu persis

2

berapa keuntungan yang diperoleh atau kerugian yang diderita setiap bulannya.

Lebih memperhatinkannya mayoritas dari pelaku usaha kecil bahkan tidak tahu persis apakah usahanya sedang laba atau rugi (www.

Jurnalakuntansikeuangan.com). Pelaku usaha kecil memakai sense dari ketersediaan kas. Jika kas melimpah, berarti laba. Sedangkan jika kas sedikit, berarti rugi. Pelaku usaha jarang mengarahkan perhatian pada hal-hal yang detail, apalagi angka-angka kecil, lebih memilih mencurahkan perhatian pada hal-hal yang lebih besar, khususnya business strategy (menarik pelanggan, memenangkan kompetisi, mencari supplier bagus, cari pinjaman modal kerja, dan sejenisnya).

Kendala tersebut dapat mempengaruhi kontribusi UMKM terhadap perekonomian Indonesia. Fokus UMKM hanya tepusat pada kegiatan operasional dan kerap mengabaikan pencatatan dan pelaporan. Sehingga diperlukan penerapan manajemen professional, agar UMKM tidah hanya fokus pada kegiatan operasional saja, tetapi juga paham pentingnya pembukuan agar dapat menilai kinerja UMKM dengan handal.

Perilaku pelaku UMKM berpengaruh pada eksistensi suatu UMKM.

Theory of Planned Behavior (TPB) menjelaskan faktor-faktor yang mempengaruhi perilaku seorang individu, dimana seorang individu akan melakukan suatu tindakan berdasarkan faktor-faktor yang mempengaruhinya.

Theory Of Planned Behavior dapat menjelaskan bahwa perilaku seseorang (behavior) dipengaruhi oleh niat berperilaku (intention to behavior), sedangkan niat berperilaku dipengaruhi oleh sikap terhadap perilaku (attitude toward behavior), norma subjektif (subjective norm), dan kontrol perilaku persepsian (perceived behavior control).

Munculnya minat berperilaku ditentukan oleh tiga faktor penentu, yaitu:

sikap terhadap perilaku, norma subjektif, dan kontrol perilaku persepsian (Ajzen, 1991). Beberapa penelitian mengenai minat telah banyak dilakukan berdasarkan Theory of Planned Behavior (TPB). Nuary (2009) dalam penelitian menguji implementasi TPB dalam adopsi e-commerce pada UKM yang berada di Kota

3

Surakarta. Penelitian mengenai minat pemanfaatan sistem informasi dan pengunaan sistem informasi berdasarkan TPB telah diteliti oleh beberapa peneliti (Handayani, 2007; Sumistar, 2011; Sekarini, 2013). Kinanti dan Baridwan (2013) menganalisis determinan sistem informasi e-ticketing berdasarkan pendekatan TPB di Bandara Udara Internasional Juanda Surabaya.

Masih jarang penelitian mengenai minat pelaku UMKM dalam pengadaan pembukuan. Beberapa penelitian sebelumnya mengenai minat dengan pendekatan TPB lebih banyak meneliti minat dalam pengadaan sistem informasi berbasis teknologi. Oleh sebab itu, fenomena ini sangat menarik untuk diteliti. Penelitian ini akan menguji faktor-faktor apa saja yang mempengaruhi minat pelaku UMKM atas pengadaan pembukuan dengan menggunakan TPB.

1.2. Rumusan Masalah

Berdasarkan latar belakang tersebut, maka permasalahan penting yang akan dikaji dalam penelitian ini adalah pengaruh dari faktor – faktor yang mendasari minat pelaku UMKM atas pengadaan pembukuan, maka yang akan menjadi permasalahannya yaitu :

1. Apakah sikap (attitude) berpengaruh terhadap minat (intention) atas pengadaan pembukuan?

2. Apakah norma subjektif (subjective norm) berpengaruh terhadap minat (intention) atas pengadaan pembukuan?

3. Apakah kontrol perilaku persepsian (perceived behavior control) berpengaruh terhadap minat (intention) atas pengadaan pembukuan?

4. Apakah sikap (attitude), norma subjektif (subjective norm), dan kontrol perilaku persepsian (perceived behavior control) saling berpengaruh?

1.3. Tujuan Penelitian

Penelitian ini bertujuan untuk mengkaji faktor-faktor yang mempengaruhi minat pelaku UMKM atas pengadaan pembukuan, dengan tujuan untuk mengetahui faktor – faktor yang bisa dimaksimalkan agar pelaku UMKM semakin

4

berminat atas pengadaan pembukuan sehingga mampu menunjang UMKM dalam mencapai tujuannya.

1.4. Manfaat Penelitian

Manfaat dari penelitian ini terbagi dalam dua bagian yaitu: Pertama, manfaat akademisi. Manfaat akademisi penelitian ini diharapkan mampu menambah wawasan para akademisi tentang TPB yang digunakan untuk mengetahui faktor-faktor yang mempengaruhi minat pelaku UMKM atas pengadaan pembukuan, dan menjadi inspirasi untuk pengembangan UMKM sebagai bagian dari aktivitas mahasiswa dalam membantu masyarakat yang memiliki UMKM, serta dapat menambah pengetahuan bagi semua pihak yang berkepentingan, terutama bagi disiplin ilmu akuntansi. Kedua, manfaat teori.

Manfaat teori penelitian ini adalah menjadi studi yang memiliki keunikan yang dapat memberikan prespektif yang berbeda dalam studi - studi tentang pendekatan TPB terhadap minat atas pengadaan pembukuan .

5 KAJIAN PUSTAKA

2.1. Theory of Planned Behavior

Setiap orang mempunyai perilaku unik masing – masing. Ajzen menyempurnakan Theory Of Reasoned Action (TRA) dengan menambahkan Perceived Behavior Control sebagai Antecedent dari niat melakukan suatu sikap dan menjadi suatu kerangka baru yang disebut Theory of Planned Behavior (Dharmmesta, 1998).

Theory of Planned Behavior adalah teori yang meramalkan pertimbangan perilaku karena perilaku dapat dipertimbangkan dan direncanakan. Kemudian teori ini dikembangkan lagi oleh beberapa peneliti (misal: Kruggerand Carsrud, 1993; Ajzen, 1991; Stavroc, 1991;

Sharma et. al. 2003). Peach et. al. (2006) dan Wellington et. al. (2006) menyatakan bahwa Theory of Planned Behavior memiliki keunggulan dibandingkan teori keperilakuan yang lain, karena Theory of Planned Behavior merupakan teori perilaku yang dapat mengidentifikasikan keyakinan seseorang terhadap pengendalian atas sesuatu yang akan terjadi dari hasil perilaku, sehingga membedakan antara perilaku seseorang yang berkehendak dan yang tidak berkehendak.

Dengan kata lain, Theory Of Planned Behavior merupakan teori pengembangan dari Theory Of Reasoned Action. Sejalan dengan hal tersebut, Ajzen, (1991) menyebutkan bahwa Theory Of Planned Behavior diturunkan dari Theory Of Reasoned Action, dengan perbedaannya yaitu ditambahkannya variabel Perceived Behavior Control pada kerangka penelitian.

6

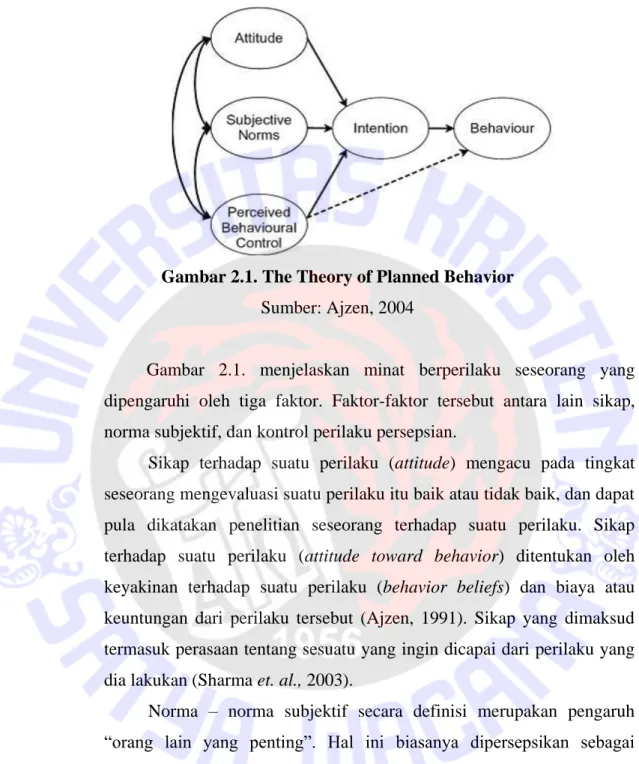

Gambar 2.1. The Theory of Planned Behavior Sumber: Ajzen, 2004

Gambar 2.1. menjelaskan minat berperilaku seseorang yang dipengaruhi oleh tiga faktor. Faktor-faktor tersebut antara lain sikap, norma subjektif, dan kontrol perilaku persepsian.

Sikap terhadap suatu perilaku (attitude) mengacu pada tingkat seseorang mengevaluasi suatu perilaku itu baik atau tidak baik, dan dapat pula dikatakan penelitian seseorang terhadap suatu perilaku. Sikap terhadap suatu perilaku (attitude toward behavior) ditentukan oleh keyakinan terhadap suatu perilaku (behavior beliefs) dan biaya atau keuntungan dari perilaku tersebut (Ajzen, 1991). Sikap yang dimaksud termasuk perasaan tentang sesuatu yang ingin dicapai dari perilaku yang dia lakukan (Sharma et. al., 2003).

Norma – norma subjektif secara definisi merupakan pengaruh

“orang lain yang penting”. Hal ini biasanya dipersepsikan sebagai sesuatu yang dipikirkan ”orang lain yang penting” (important person) yang harus dilakukan oleh orang – orang tersebut dengan perilaku tertentu (Engel et. al., 1994). Sejalan dengan hal itu, Dharmmesta (1998) menyatakan bahwa norma subjektif adalah tekanan sosial yang dirasakan seseorang untuk melakukan atau tidak melakukan tindakan atau perilaku.

Kontrol perilaku persepsian merupakan kondisi pada saat orang percaya bahwa suatu tindakan itu mudah atau sulit dilakukan

7

(Dharmmesta, 1998). Grizzell (2003) menyebutkan bahwa Perceived Behavior Control hampir sama dengan konsep self efficiency, yaitu persepsi orang untuk kemampuannya pada saat melakukan tindakan atau perilaku.

Dalam teori perilaku terencana (Theory Of Planned Behavior), faktor utama dari suatu perilaku yang ditampilkan individu adalah intensi untuk menampilkan perilaku tertentu (Ajzen, 1991). Intensi diasumsikan sebagai faktor motivasional yang mempengaruhi perilaku. Intensi merupakan indikasi seberapa keras seseorang berusaha atau seberapa banyak usaha yang dilakukan untuk menampilkan suatu perilaku.

Sebagai aturan umum, semakin keras intensi seseorang untuk terlibat dalam suatu perilaku, semakin besar kecenderungan ia untuk benar-benar melakukan perilaku tersebut. Intensi untuk berperilaku dapat menjadi perilaku sebenarnya hanya jika perilaku tersebut ada di bawah kontrol individu yang bersangkutan. Individu memiliki pilihan untuk memutuskan perilaku tertentu atau tidak sama sekali.

2.2. Pentingnya Minat atas Pengadaan Pembukuan bagi UMKM

Pembukuan adalah suatu proses pencatatan yang dilakukan secara teratur untuk mengumpulkan data dan informasi keuangan yang meliputi harta, kewajiban, modal, penghasilan dan biaya, serta jumlah harga perolehan dan penyerahan Barang atau Jasa, yang ditutup dengan menyusun laporan keuangan berupa neraca dan laporan laba rugi pada setiap Tahun Pajak berakhir (UU No 16 Tahun 2000 tentang KUP pasal 1 angka 26).

Salah satu permasalahan yang sering dijumpai di UMKM adalah kurangnya kesadaran menerapkan manajemen keuangan, salah satunya pembuatan pembukuan yang teratur (Sudarsono dan Prihandoko, 2007).

Banyak pengelola UMKM yang tidak menyadari betapa pentingnya pembukuan usaha. Tidak jarang ditemukan, keuangan usaha bercampur dengan keuangan pribadi.

8

Sudarsono dan Prihandoko (2007) menjelaskan bahwa ada banyak manfaat dan keputusan usaha yang dapat dijalankan berdasarkan pembukuan dan laporan akuntansi, yaitu penilaian kinerja usaha dan sebagai bahan evaluasi untuk yang akan datang. Berguna sebagai dasar pertimbangan pembelian bahan baku untuk produksi dan alat-alat produksi. Membatu dalam pembuatan keputusan mengenai harga, misalnya penentuan harga jual, banting harga, kenaikan harga barang / jasa, dan lain-lain. Mengajukan permohonan pembiayaan kepada bank untuk pengembangan usaha dan membantu dalam pembuatan keputusan untuk membuka atau menutup cabang. Penambahan dan pengembangan sumber daya manusia, meningkatkan penghasilan karyawan dan pemberian bonus kepada karyawan. Penyusunan anggaran untuk periode berikutnya, penambahan aset usaha dan melakukan promosi usaha.

2.3. Perumusan Hipotesis

Sikap adalah tingkat dimana individu memiliki evaluasi yang positif/negatif terhadap suatu perilaku tertentu (Ajzen, 1991). Pelaku UMKM beranggapan bahwa pembukuan tidak penting karena usaha yang dijalankan merupakan usaha keluarga dan tidak begitu besar maka tidak diperlukan pembukuan (Sudarsono dan Prihandoko, 2007).

Dengan sikap negatif dari pelaku UMKM menyebabkan pelaku UMKM tidak berminat untuk mengadakan pembukuan.

Sebaliknya, jika pelaku UMKM beranggapan bahwa pembukuan tidak hanya diterapkan oleh korporasi besar tetapi juga seharusnya diterapkan oleh UMKM, maka akan terbentuk sikap positif dari pelaku UMKM, sehingga pelaku UMKM akan berminat untuk mengadakan pembukuan.

Penelitian sebelumnya yang dilakukan oleh Ajzen (1991) menyatakan bahwa minat (intention) dipengaruhi oleh variabel sikap

9

(attitude). Berdasarkan uraian di atas maka dapat dibuat hipotesis sebagai berikut:

H1 : Sikap (attitude) berpengaruh signifikan terhadap minat (intention) atas pengadaan pembukuan.

Norma Subjektif adalah pertimbangan seseorang sehubungan dengan apakah orang lain beranggapan bahwa dia perlu melakukan hal tersebut atau tidak (Ajzen, 1991). Norma subjektif pelaku UMKM atas pengadaan pembukuan terbentuk dari lingkungan sekitar. Ketika UMKM lain pada usaha yang sejenis tidak mengadakan pembukuan dan usahanya masih bisa berjalan maka terbentuk norma subjektif yang membuat pelaku UMKM tidak berminat mengadakan pembukuan.

Sebaliknya, apabila UMKM lain pada usaha yang sejenis mengadakan pembukuan dan usahanya berjalan dengan baik maka terbentuk norma subjektif yang membuat pelaku UMKM berminat untuk mengadakan pembukuan.

Penelitian sebelumnya yang dilakukan oleh Nuary (2009) menyatakan bahwa minat (intention) dipengaruhi oleh variabel norma subjektif (subjective norm). Berdasarkan uraian di atas maka dapat dibuat hipotesis sebagai berikut:

H2 : Norma subjektif (subjective norm) berpengaruh signifikan terhadap minat (intention) atas pengadaan pembukuan.

Kontrol perilaku persepsian adalah suatu kondisi dimana individu percaya bahwa suatu tindakan itu mudah atau sulit dilakukan di bawah kontrol individu (Ajzen, 1991). Sebenarnya pelaku UMKM mengetahui bahwa pengadaan pembukuan adalah penting. Namun dalam praktiknya, pelaku UMKM mengalami kesulitan atas pengadaan pembukuan. Salah satu penyebabnya adalah biaya (www.jurnalakuntansikeuangan.com). Proses pembukuan dan akuntansi

10

adalah pekerjaan teknikal. Tidak semua pelaku UMKM bisa mengunakan pembukuan. Maka dari itu, pelaku UMKM perlu melalui proses pembelajaran khusus (workshop, kursus, atau mengambil jurusan akuntansi di bangku kuliah). Pelaku UMKM yang tidak bisa mengadakan pembukuan terpaksa merekrut dan menggaji pegawai pembukuan/accounting atau menggunakan jasa pembukuan/akuntansi dari pihak ketiga (konsultan). Sehingga menjadi beban (biaya) serius bagi para pelaku UMKM.

Penyebab lain pelaku UMKM kesulitan atas pengadaan pembukuan adalah waktu (www.jurnalakuntansikeuangan.com). Pelaku UMKM yang memiliki latar belakang pendidikan akuntansi tidak perlu merekrut dan menggaji pegawai accounting atau memakai konsultan.

Pelaku UMKM dapat mengadakan pembukuan secara mandiri, tetapi proses pengadaan pembukuan tetaplah mengkonsumsi waktu. Dengan kondisi seperti itu, membuat pelaku UMKM memiliki kontrol perilaku persepsian yang beranggapan bahwa pembukuan sulit untuk dilakukan sehingga pelaku UMKM tidak berminat mengadakan pembukuan.

Sebaliknya, apabila pelaku UMKM memiliki ketersediaan dana yang memadai untuk membayar proses pembelajaran khusus atau menggaji pegawai pembukuan bahkan dapat menyewa jasa konsultan maka akan mempermudah pelaku UMKM atas pengadaan pembukuan.

Selain itu, jika pelaku UMKM memiliki waktu yang cukup maka akan mempermudah pelaku UMKM atas pengadaan pembukuan. Dengan kondisi seperti itu, pelaku UMKM memiliki kontrol perilaku persepsian yang beranggapan bahwa pembukuan mudah untuk dilakukan sehingga pelaku UMKM berminat mengadakan pembukuan.

Penelitian sebelumnya yang dilakukan oleh Kinanti dan Baridwan (2013) menyatakan bahwa minat (intention) dipengaruhi oleh

11

kontrol perilaku persepsian (perceived behavior control). Berdasarkan uraian di atas maka dapat dibuat hipotesis sebagai berikut:

H3 : Kontrol perilaku persepsian (perceived behavior control) berpengaruh signifikan terhadap minat (intention) atas pengadaan pembukuan.

Sikap (attitude), norma subjektif (subjective norm), dan kontrol perilaku persepsian (perceived behavior control) saling berhubungan satu dengan lainnya (Ajzen, 1991). Sikap positif yang dimiliki oleh pelaku UMKM terhadap pengadaan pembukuan mempengaruhi faktor lingkungan sekitar yaitu UMKM sejenis untuk melakukan pengadaan pembukuan dan juga sebaliknya. Begitu juga dengan faktor lingkungan sekitar yaitu UMKM sejenis yang sudah banyak mengadakan pembukuan mempengaruhi kondisi dimana pelaku UMKM percaya bahwa pengadaan pembukuan mudah dilakukan dan juga sebaliknya.

Hal ini juga berlaku bahwa sikap positif yang dimiliki oleh pelaku UMKM terhadap pengadaan pembukuan mempengaruhi kondisi dimana pelaku UMKM percaya bahwa pengadaan pembukuan mudah dilakukan dan juga sebaliknya.

Sebaliknya, sikap positif yang dimiliki oleh pelaku UMKM terhadap pengadaan pembukuan tidak mempengaruhi faktor lingkungan sekitar yaitu UMKM sejenis untuk melakukan pengadaan pembukuan dan juga sebaliknya. Begitu juga dengan faktor lingkungan sekitar yaitu UMKM sejenis yang sudah banyak mengadakan pembukuan tidak mempengaruhi kondisi dimana pelaku UMKM percaya bahwa pengadaan pembukuan mudah dilakukan dan sebaliknya. Hal ini juga berlaku bahwa sikap positif yang dimiliki oleh pelaku UMKM terhadap pengadaan pembukuan tidak mempengaruhi kondisi dimana pelaku UMKM percaya bahwa pengadaan pembukuan mudah dilakukan dan sebaliknya.

12

H4 : Sikap (attitude), norma subjektif (subjective norm), dan kontrol perilaku persepsian (perceived behavior control) saling berpengaruh signifikan.

13 METODE PENELITIAN

3.1. Populasi dan Sampel

Populasi adalah pelaku UMKM bidang jasa di kota Salatiga, khususnya kelurahan Salatiga. Peneliti memilih populasi UMKM pada bidang jasa karena Kota Salatiga dikenal sebagai kota pendidikan, dimana Universitas Kriten Satya Wacana (UKSW) sebagai universitas terbesar di Kota Salatiga memberikan kontribusi timbal balik pada UMKM bidang jasa. Peneliti memilih lokasi penelitian di Kelurahan Salatiga karena UKSW berlokasi di Kelurahan Salatiga sehingga UMKM bidang jasa di Kelurahan Salatiga banyak berkembang.

UU No. 20 Tahun 2008 tentang Usaha Mikro, Kecil, dan Menengah. Definisi UMKM yang disampaikan oleh UU ini juga berbeda dengan definisi di atas. Menurut UU No 20 Tahun 2008 ini, yang disebut dengan Usaha Mikro adalah usaha yang memiliki kekayaan bersih paling banyak Rp. 50.000.000,00 (lima puluh juta rupiah) tidak termasuk tanah dan bangunan tempat usaha atau memiliki hasil penjualan tahunan paling banyak Rp. 300.000.000,00 (tiga ratus juta rupiah). Kemudian yang disebut dengan Usaha Kecil adalah entitas yang memiliki kriteria sebagai berikut : (1) kekayaan bersih lebih dari Rp. 50.000.000,00 (lima puluh juta rupiah) sampai dengan paling banyak Rp. 500.000.000,00 (lima ratus juta rupiah) tidak termasuk tanah dan bangunan tempat usaha; dan (2) memiliki hasil penjualan tahunan lebih dari Rp. 300.000.000,00 (tiga ratus juta rupiah) sampai dengan paling banyak Rp. 2.500.000.000,00 (dua miliar lima ratus juta rupiah). Sementara itu, yang disebut dengan Usaha Menengah adalah entitas usaha yang memiliki kriteria sebagai berikut: (1) kekayaan bersih lebih dari Rp. 500.000.000,00 (lima ratus juta rupiah) sampai dengan paling banyak Rp. 10.000.000.000,00 (sepuluh miliar rupiah) tidak termasuk tanah dan bangunan tempat usaha;

dan (2) memiliki hasil penjualan tahunan lebih dari Rp. 2.500.000.000,00

14

(dua miliar lima ratus juta rupiah) sampai dengan paling banyak Rp.

50.000.000.000,00 (lima puluh miliar rupiah).

Penentuan sampel dalam penelitian ini dilakukan dengan teknik Convenience Sampling yaitu sampel yang dipilih dengan pertimbangan kemudahan. Peneliti mendatangi satu persatu responden dan yang dijadikan sampel adalah responden yang bersedia untuk mengikuti penelitian.

3.2. Jenis dan Metode Pengumpulan Data

Sumber data yang digunakan dalam penelitian ini adalah data primer, yakni data yang diperoleh langsung dari penelitian lapangan dan diolah sendiri. Selanjutnya metode pengumpulan data yang digunakan dalam penelitian ini adalah metode survei dengan cara menyebarkan kuesioner secara personal untuk mengetahui pendapat atau persepsi responden yang menjawab pertanyaan-pertanyaan terkait dengan variabel- variabel yang diteliti (Supramono & Utami, 2004). Kuesioner terdiri dari tiga bagian, yaitu bagian pertama berupa identitas responden, identitas usaha, dan pertanyaan yang berkaitan dengan variabel penelitian.

Untuk memperoleh data yang diperlukan dalam penelitian ini, kuesioner penelitian didistribusikan langsung ke pelaku UMKM yang berlokasi di Kelurahan Salatiga. Total keseluruhan kuesioner yang terdistribusikan berjumlah 200 kuesioner. Ada pelaku usaha atau responden yang langsung bersedia mengisi dan sebagian besar meminta agar kuesioner tersebut ditinggal. Bagi kuesioner yang ditinggal, peneliti membuat perjanjian kepada responden kapan kuesioner tersebut dapat diambil. Selanjutnya proses pengumpulan kuesioner mulai dilakukan sejak tanggal 8 Desember 2014 hingga 9 Januari 2015. Dari 200 kuesioner yang didistribusikan, kuesioner yang terkumpul kembali dan dapat digunakan berjumlah 151. Sedangkan sisanya tidak kembali karena ketidaksediaan responden untuk mengisi kuesioner setelah melewati batas perjanjian yang telah disepakati dengan peneliti.

15

3.3. Definisi Operasional dan Pengukuran Variabel

Variabel yang terdapat pada penelitian ini adalah variabel terikat (dependen) dan variabel bebas (independen). Variabel terikat atau dependen pada penelitian ini adalah minat (intention) atas pengadaan pembukuan. Selain itu, sikap (attitude), norma subjektif (subjective norm), kontrol perilaku persepsian (perceived behavior control) adalah variabel bebas atau independen.

Pengukuran variabel adalah pemberian nilai properti dari suatu objek. Pengukuran dalam penelitian ini menggunakan skala interval mendekati 5 point Likert (Jogiyanto, 2004). Alternatif jawaban adalah : 1. Poin 5 untuk jawaban sangat setuju (SS)

2. Poin 4 untuk jawaban setuju (S) 3. Poin 3 untuk jawaban netral (N) 4. Poin 2 untuk jawaban tidak setuju (TS)

5. Poin 1 untuk jawaban sangat tidak setuju (STS) Tabel 3.1. Variabel Operasional

NO VARIABEL DEFINISI INDIKATOR

1 Attitude (A)

Evaluasi kepercayaan (belief) atau perasaan positif atau negatif dari seseorang jika harus melakukan perilaku yang akan ditentukan.

( Ajzen, 1991)

1. Pengadaan pembukuan memiliki manfaat untuk mengetahui kondisi keuangan usaha.

2. Pengadaan pembukuan perlu dilakukan untuk mengembangkan usaha.

3. Saya beranggapan bahwa melakukan pengadaan

pembukuan hanya

menghabiskan waktu.

4. Dengan mengadakan pembukuan dengan baik dapat menghindari tercampurnya keuangan usaha dengan keuangan pribadi.

5. Dengan melakukan pengadaan pembukuan, saya dapat mengambil

16

keputusan lebih baik untuk pengembangan usaha.

2 Subyektive Norm (SN)

Persepsi atau pandangan seseorang terhadap kepercayaan- kepercayaan orang lain yang akan

mempengaruhi minat untuk melakukan atau tidak melakukan perilaku yang sedang

dipertimbangkan.

( Ajzen, 1991)

1. Di lingkungan sekitar, UMKM lain pada bidang usaha sejenis sudah banyak mengadakan pembukuan.

2. Pemerintah mengeluarkan aturan pajak sehingga

mendorong UMKM

mengadakan pembukuan usaha secara tertib.

3. Usaha lain mengadaan pembukuan, usahanya lebih maju.

4. Usaha lain yang sudah melakukan pengadaan pembukuan dengan benar ternyata lebih mudah mendapakatkan pinjaman ke bank.

3 Perceived behavior control (PBC)

Kemudahan atau kesulitan

persepsian untuk melakukan perilaku. (Ajzen, 1991)

1. Saya memiliki uang yang memadai untuk melakukan pengadaan pembukuan.

2. Saya tidak terkendala waktu jika melakukan pengadaan pembukuan.

3. Saya memiliki

pengetahuan untuk melakukan pengadaan pembukuan.

4. Saya dapat merekrut dan

menggaji pegawai

pembukuan untuk

mengadakan pembukuan.

5. Saya dapat menyewa jasa dari pihak ketiga untuk mengadakan pembukuan.

4 Intention (I)

minat yang dimiliki

oleh seseorang untuk

cenderung

1. Saya berminat untuk melakukan pengadaan pembukuan

2. Saya bermaksud

mengerjakan sendiri atau

17 mengadopsi suatu perilaku (Ajzen,1991)

dengan jasa orang lain

untuk mengadakan

pembukuan.

3. Saya berencana

mengadakan pembukuan untuk kepentingan usaha.

Sumber: Data Primer, 2014

3.4. Uji Kualitas Instrumen

Menurut Hair et al., (2006) kualitas instrumen penelitian dapat dievaluasi melalui uji validitas dan reabilitas. Uji ini dimaksudkan untuk mengetahui konsistensi dan akurasi data yang dikumpulkan dari penggunaan instrumen.

3.4.1. Uji Validitas

Uji validitas bertujuan mengetahui ketepatan dan kecermatan suatu alat ukur dalam melakukan fungsi ukurnya (Sekaran, 2006). Suatu kuesioner dikatakan valid apabila pertanyaan pada kuesioner mampu mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut (Ghozali, 2004).

3.4.2. Uji Reabilitas

Suatu kuesioner dikatakan reliabel atau handal jika jawaban seseorang terhadap pernyataan adalah konsisten atau stabil dari waktu ke waktu (Ghozali, 2005). Uji reabilitas dilakukan dengan menghitung nilai cronbach alpha. Indikator pengukuran reliabilitas menurut Sekaran (2006) yang membagi tingkatan reliabilitas dengan kriteria sebagai berikut, jika nilai cronbach alpha :

1.) 0,8 - 1,0 = Reliabilitas baik

2.) 0,6 - 0,799 = Reliabilitas diterima secara moderat 3.) < 0,6 = Reliabilitas kurang baik

3.5. Teknik Analisis Statistik Deskriptif

18

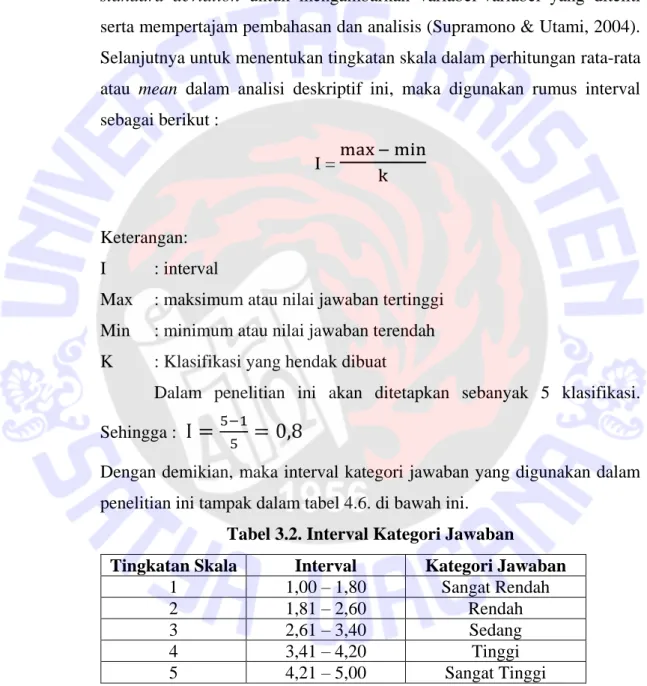

Meskipun penelitian ini merupakan penelitian eksplanansi, yakni jenis penelitian yang melihat pengaruh antara beberapa variabel untuk menguji suatu teori atau hipotesis, namun perlu dilakukan analisis statistik deskriptif yang mencangkup nilai minimum, maximum, mean, dan standard deviation untuk mengambarkan variabel-variabel yang diteliti serta mempertajam pembahasan dan analisis (Supramono & Utami, 2004).

Selanjutnya untuk menentukan tingkatan skala dalam perhitungan rata-rata atau mean dalam analisi deskriptif ini, maka digunakan rumus interval sebagai berikut :

I =

Keterangan:

I : interval

Max : maksimum atau nilai jawaban tertinggi Min : minimum atau nilai jawaban terendah K : Klasifikasi yang hendak dibuat

Dalam penelitian ini akan ditetapkan sebanyak 5 klasifikasi.

Sehingga :

Dengan demikian, maka interval kategori jawaban yang digunakan dalam penelitian ini tampak dalam tabel 4.6. di bawah ini.

Tabel 3.2. Interval Kategori Jawaban

Tingkatan Skala Interval Kategori Jawaban

1 1,00 – 1,80 Sangat Rendah

2 1,81 – 2,60 Rendah

3 2,61 – 3,40 Sedang

4 3,41 – 4,20 Tinggi

5 4,21 – 5,00 Sangat Tinggi

Sumber: Data Primer, 2014

3.6. Uji Asumsi-Asumsi Strctural Equation Model 3.6.1. Normalitas

19

Strctural Equation Model (SEM), terutama bila diestimasi dengan menggunakan Maximum Likelihood Estimation Technique, mempersyaratkan dipenuhinya asumsi normalitas. Uji normalitas dilakukan dengan menggunakan Amos versi 21.0 terhadap data yang digunakan dalam analisis model awal secara keseluruhan, yakni dengan melihat kriteria critical ratio skewness value sebesar

± 2,58 pada tingkat signifikansi 0,01 atau 1 % (Ghozali, 2004).

3.6.2. Outliers

Uji outliers adalah data yang memiliki hasil-hasil observasi yang menunjukkan nilai-nilai ekstrim dalam distribusinya. Menurut Hair et.al. (1998) outliers terjadi karena adanya kombinasi unik dan nilai-nilai yang dihasilkan dari observasi tersebut sangat berbeda dari observasi-observasi lainnya. Outliers dalam bentuk ekstrim dapat muncul dalam suatu variabel tunggal (univariate outlier) maupun dalam kombinasi beberapa variabel (multivariate outlier). Uji outliers dilakukan dengan kriteria Jarak Mahalanobis pada tingkat p<0,001 (Ghozali, 2005). Jarak Mahalanobis (Mahalanobis Distance) ini dievaluasi dengan menggunakan pada derajat bebas sebesar jumlah indikator variabel yang digunakan dalam penelitian.

3.7. Teknik Analisis Structural Equation Model

Analisis data dalam penelitian menggunakan analisis model persamaan struktural atau structural equation models (SEM) dibantu dengan program AMOS versi 21.0 dan SPSS versi 16.

3.7.1. Penilaian Kriteria Goodness of Fit Indices Full Structural Model

20

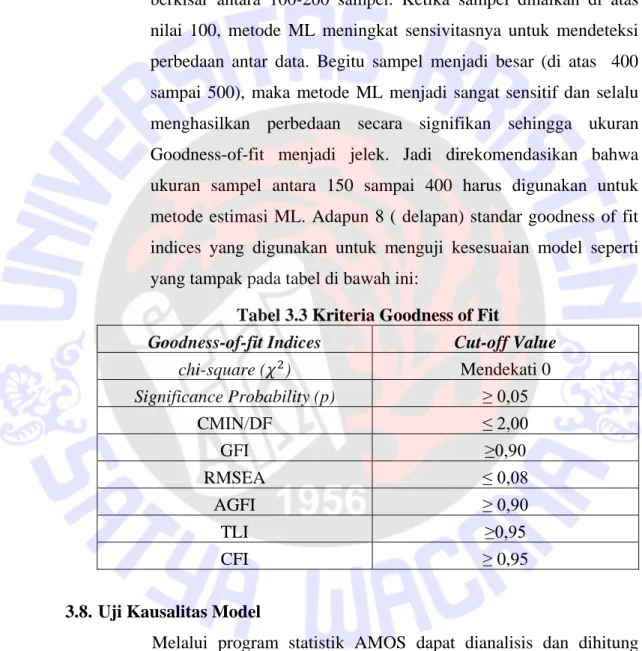

Ukuran sampel sangat penting dalam analisis SEM.

Menurut Sekaran (2003) analisis SEM membutuhkan sampel paling sedikit 5 kali jumlah variabel indikator yang digunakan.

Teknik maximum likelihood estimation (ML) membutuhkan sampel berkisar antara 100-200 sampel. Ketika sampel dinaikan di atas nilai 100, metode ML meningkat sensivitasnya untuk mendeteksi perbedaan antar data. Begitu sampel menjadi besar (di atas 400 sampai 500), maka metode ML menjadi sangat sensitif dan selalu menghasilkan perbedaan secara signifikan sehingga ukuran Goodness-of-fit menjadi jelek. Jadi direkomendasikan bahwa ukuran sampel antara 150 sampai 400 harus digunakan untuk metode estimasi ML. Adapun 8 ( delapan) standar goodness of fit indices yang digunakan untuk menguji kesesuaian model seperti yang tampak pada tabel di bawah ini:

Tabel 3.3 Kriteria Goodness of Fit

Goodness-of-fit Indices Cut-off Value

chi-square ( ) Mendekati 0

Significance Probability (p) ≥ 0,05

CMIN/DF ≤ 2,00

GFI ≥0,90

RMSEA ≤ 0,08

AGFI ≥ 0,90

TLI ≥0,95

CFI ≥ 0,95

3.8. Uji Kausalitas Model

Melalui program statistik AMOS dapat dianalisis dan dihitung hasil bobot regresi antarvariabel laten yang sering disebut sebagai estimasi loading factors atau lambda value. Selain itu derajat bebas atau degree of freedom (df), nilai C.R atau t-hitung juga dapat diketahui berdasarkan signifikansi C.R atau t-hitung ≥ 1,96 dengan nilai probabilitas (p) ≤ 0,05

21 ANALISIS DATA DAN PEMBAHASAN

4.1. Karakteristik Responden

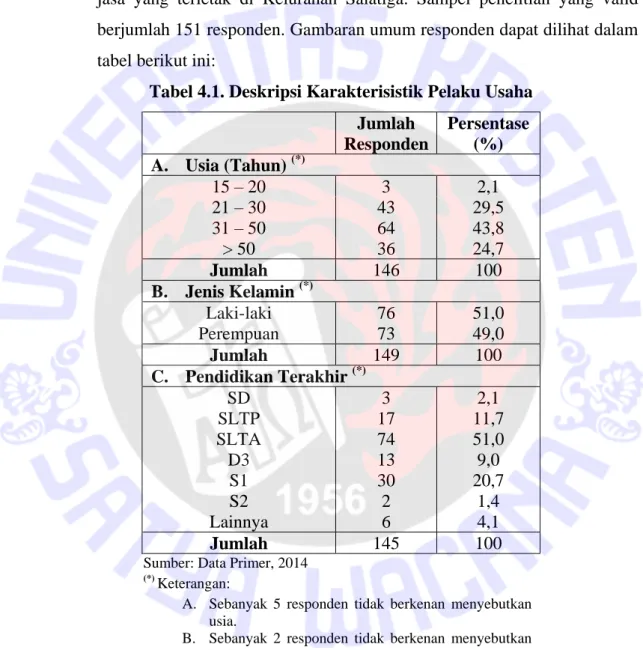

Populasi dalam penelitian ini adalah seluruh pelaku UMKM bidang jasa yang terletak di Kelurahan Salatiga. Sampel penelitian yang valid berjumlah 151 responden. Gambaran umum responden dapat dilihat dalam tabel berikut ini:

Tabel 4.1. Deskripsi Karakterisistik Pelaku Usaha Jumlah

Responden

Persentase (%) A. Usia (Tahun) (*)

15 – 20 3 2,1

21 – 30 43 29,5

31 – 50 64 43,8

> 50 36 24,7

Jumlah 146 100

B. Jenis Kelamin (*)

Laki-laki 76 51,0

Perempuan 73 49,0

Jumlah 149 100

C. Pendidikan Terakhir (*)

SD 3 2,1

SLTP 17 11,7

SLTA 74 51,0

D3 13 9,0

S1 30 20,7

S2 2 1,4

Lainnya 6 4,1

Jumlah 145 100

Sumber: Data Primer, 2014

(*) Keterangan:

A. Sebanyak 5 responden tidak berkenan menyebutkan usia.

B. Sebanyak 2 responden tidak berkenan menyebutkan jenis kelamin.

C. Sebanyak 6 responden tidak berkenan menyebutkan pendidikan terakhir.

Berdasarkan tabel 4.1. dapat diketahui dari 146 responden yang berkenan menyebutkan usia, tampak bahwa responden paling banyak berusia diantara 31-50 tahun, yaitu sebesar 43,8 %. Kemudian dari 149

22

responden yang berkenan menyebutkan jenis kelamin, tampak bahwa responden didominasi oleh laki-laki, yaitu sebesar 51,0 %. Lalu dari 145 responden yang berkenan menyebutkan pendidikan terakhir, tampak bahwa mayoritas responden menempuh pendidikan terakhir hingga SLTA, yaitu sebesar 51,0 %.

Dari pemaran diatas dapat diketahui bahwa mayoritas pelaku UMKM hanya berpendidikan hingga SLTA. Pada jenjang pendidikan tersebut bisa saja membuat pelaku UMKM kesulitan dalam mengadakan pembukuan. Selain itu juga pelaku UMKM masih belum mengerti bahwa pengadaan pembukuan penting dilakukan dalam usaha.

Tabel 4.2. Deskripsi Karateristik Usaha

Jumlah Responden

Persentase (%) A. Usia Usaha (Tahun) (*)

0 – 1 23 15,5

2 – 5 49 33,1

5 – 10 33 22,3

> 10 43 29,1

Jumlah 148 100

B. Jumlah Tenaga Kerja

0 23 15,2

1 – 5 117 77,5

6 – 10 6 4,0

> 10 5 3,3

Jumlah 151 100

C. Omset/Penjualan Per Bulan (Rupiah) (*)

≤ 500.000 2 1,6

500.001 – 2.000.000 24 19,7

2.000.001 – 5.000.000 47 38,5

5.000.001 – 10.000.000 27 22,1

10.000.001 – 50.000.000 18 14,8

> 50.000.000 4 3,3

Jumlah 122 100

Sumber:Data Primer, 2014

(*) Keterangan:

A. Sebanyak 3 responden tidak berkenan menyebutkan usia usaha.

C. Sebanyak 29 responden tidak berkenan menyebutkan omset/penjualan per bulan.

23

Berdasarkan tabel 4.2. dapat diketahui dari 148 responden yang berkenan menyebutkan usia usaha, tampak bahwa sebagian besar responden usahanya telah berdiri diantara 2 hingga 5 tahun, yaitu sebesar 33,1 %. Kemudian dari 151 responden, tampak bahwa responden dominan memiliki tenaga kerja berjumlah antara 1 hingga 5 orang, yaitu sebesar 77,5 %. Lalu dari 122 responden yang berkenan menyebutkan omset/penjualan per bulan, tampak bahwa mayoritas responden dapat

menghasilkan omset/penjualan jasa dari usahanya sejumlah Rp. 2.000.001,00 hingga Rp. 5.000.000,00, yaitu sebesar 38,5 %.

Dari pemaparan di atas dapat diketahui bahwa mayoritas UMKM masih relatif baru karena usia usaha ≤ 5 tahun, contohnya laundry, rental mobil dan motor, kos-kosan, dan salon dalam kurung waktu 5 tahun berkembang dengan pesat. Selain itu UMKM memiliki tenaga kerja dan omset/penjualan jasa yang relatif kecil karena mayoritas tenaga kerja tidak lebih dari 5 dan omset/penjualan jasa yang kurang dari Rp. 5.000.000,00.

Oleh karena itu, pelaku UMKM beranggapan bahwa pembukuan tidak penting karena usaha yang dijalankan tidak begitu besar maka tidak diperlukan pengadaan pembukuan.

4.2. Uji Kualitas Instrumen 4.2.1. Uji Validitas

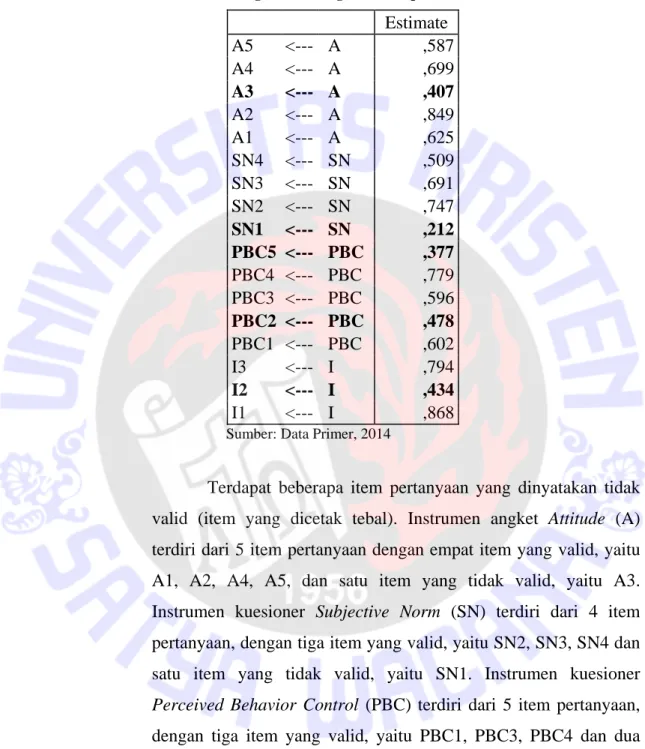

Data dengan sampel sebesar 151 responden dilakukan uji validas terlebih dahulu. Pengujian validitas dilakukan menggunakana confirmatory factor analysis (CFA). Menurut Hair et. al. (1998), factor loading ≥ 0,50 dianggap signifikan. Hasil uji validitas sebagai berikut:

24

Tabel 4.3. Hasil Uji Validitas Data

Standardized Regression Weights: (Group number 1 - Default model)

Estimate A5 <--- A ,587 A4 <--- A ,699 A3 <--- A ,407 A2 <--- A ,849 A1 <--- A ,625 SN4 <--- SN ,509 SN3 <--- SN ,691 SN2 <--- SN ,747 SN1 <--- SN ,212 PBC5 <--- PBC ,377 PBC4 <--- PBC ,779 PBC3 <--- PBC ,596 PBC2 <--- PBC ,478 PBC1 <--- PBC ,602 I3 <--- I ,794 I2 <--- I ,434 I1 <--- I ,868

Sumber: Data Primer, 2014

Terdapat beberapa item pertanyaan yang dinyatakan tidak valid (item yang dicetak tebal). Instrumen angket Attitude (A) terdiri dari 5 item pertanyaan dengan empat item yang valid, yaitu A1, A2, A4, A5, dan satu item yang tidak valid, yaitu A3.

Instrumen kuesioner Subjective Norm (SN) terdiri dari 4 item pertanyaan, dengan tiga item yang valid, yaitu SN2, SN3, SN4 dan satu item yang tidak valid, yaitu SN1. Instrumen kuesioner Perceived Behavior Control (PBC) terdiri dari 5 item pertanyaan, dengan tiga item yang valid, yaitu PBC1, PBC3, PBC4 dan dua item yang tidak valid, yaitu PBC2, PBC5. Instrumen kuesioner Intention (I) terdiri dari 3 item pertanyaan dengan dua item yang valid, yaitu I1, I3, dan satu item yang tidak valid, yaitu I2. Setiap item pertanyaan memiliki nilai loading factor < 0,5 sehingga kelima item tersebut direduksi (dibuang).

25

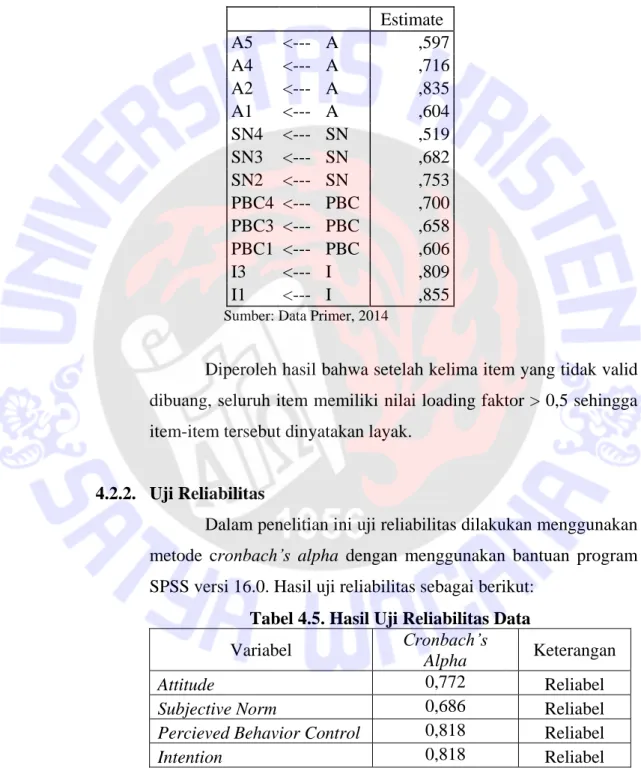

Hasil selengkapnya setelah item dibuang dapat dilihat pada tabel sebagai berikut:

Tabel 4.4. Uji Validitas Data Setelah Lima Item Dibuang

Standardized Regression Weights: (Group number 1 - Default model)

Estimate A5 <--- A ,597 A4 <--- A ,716 A2 <--- A ,835 A1 <--- A ,604 SN4 <--- SN ,519 SN3 <--- SN ,682 SN2 <--- SN ,753 PBC4 <--- PBC ,700 PBC3 <--- PBC ,658 PBC1 <--- PBC ,606 I3 <--- I ,809 I1 <--- I ,855

Sumber: Data Primer, 2014

Diperoleh hasil bahwa setelah kelima item yang tidak valid dibuang, seluruh item memiliki nilai loading faktor > 0,5 sehingga item-item tersebut dinyatakan layak.

4.2.2. Uji Reliabilitas

Dalam penelitian ini uji reliabilitas dilakukan menggunakan metode cronbach’s alpha dengan menggunakan bantuan program SPSS versi 16.0. Hasil uji reliabilitas sebagai berikut:

Tabel 4.5. Hasil Uji Reliabilitas Data

Variabel Cronbach’s

Alpha Keterangan

Attitude 0,772 Reliabel

Subjective Norm 0,686 Reliabel

Percieved Behavior Control 0,818 Reliabel

Intention 0,818 Reliabel

Sumber: Data Primer, 2014

26

Masing-masing faktor dalam penelitian ini reliabel karena memiliki Alpha lebih besar dari 0,6. Menurut Nunnaly (1981) nilai koefisien reabilitas yang dianjurkan minimal 0,6.

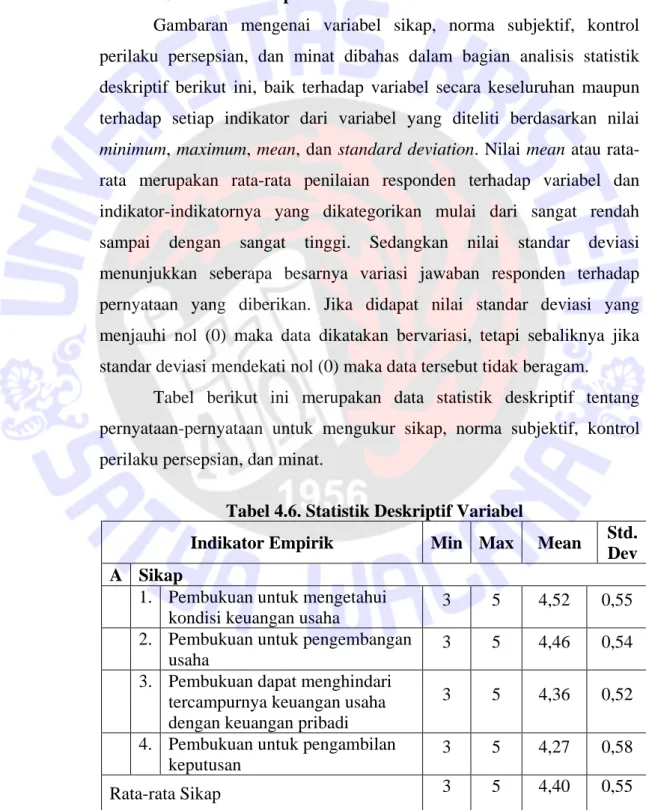

4.3. Analisis Statistik Deskriptif

Gambaran mengenai variabel sikap, norma subjektif, kontrol perilaku persepsian, dan minat dibahas dalam bagian analisis statistik deskriptif berikut ini, baik terhadap variabel secara keseluruhan maupun terhadap setiap indikator dari variabel yang diteliti berdasarkan nilai minimum, maximum, mean, dan standard deviation. Nilai mean atau rata- rata merupakan rata-rata penilaian responden terhadap variabel dan indikator-indikatornya yang dikategorikan mulai dari sangat rendah sampai dengan sangat tinggi. Sedangkan nilai standar deviasi menunjukkan seberapa besarnya variasi jawaban responden terhadap pernyataan yang diberikan. Jika didapat nilai standar deviasi yang menjauhi nol (0) maka data dikatakan bervariasi, tetapi sebaliknya jika standar deviasi mendekati nol (0) maka data tersebut tidak beragam.

Tabel berikut ini merupakan data statistik deskriptif tentang pernyataan-pernyataan untuk mengukur sikap, norma subjektif, kontrol perilaku persepsian, dan minat.

Tabel 4.6. Statistik Deskriptif Variabel

Indikator Empirik Min Max Mean Std.

Dev A Sikap

1. Pembukuan untuk mengetahui kondisi keuangan usaha

3 5 4,52 0,55

2. Pembukuan untuk pengembangan usaha

3 5 4,46 0,54

3. Pembukuan dapat menghindari tercampurnya keuangan usaha dengan keuangan pribadi

3 5 4,36 0,52

4. Pembukuan untuk pengambilan keputusan

3 5 4,27 0,58

Rata-rata Sikap 3 5 4,40 0,55

27 B Norma Subjektif

1. Peraturan pajak oleh pemerintah 2 5 3,74 0,89 2. Usaha lain yang usahanya lebih

maju

1 5 3,73 0,90

3. Usaha lain yang lebih mudah mendapatkan pinjaman ke bank

2 5 3,86 0,75

Rata-rata Norma Subjektif 1,67 5 3,78 0,85

C Kontrol perilaku persepsian

1. Tidak terkendala waktu 2 5 3,59 0,83 2. Dapat merekrut dan mengaji

pegawai pembukuan

2 5 3,80 0,71

3. Dapat menyewa jasa dari pihak ketiga

1 5 3,27 1,07

Rata-rata Kontrol perilaku persepsian 1,67 5 3,55 0,87 D Minat

1. Berminat untuk mengadakan pembukuan

2 5 4,03 0,63

2. Berencana untuk mengadakan pembukuan

2 5 4,15 0,64

Rata-rata Minat 2 5 4,09 0,63

Sumber: Data Primer, 2014

Data statistik deskriptif pada tabel 4.6. menunjukkan nilai mean atau rata-rata keseluruhan variabel sikap adalah sebesar 4,40. Angka ini terletak pada interval jawaban 4,21 – 5,00 yang berarti para responden memiliki tingkat sikap yang sangat tinggi. Sedangkan nilai mean atau rata- rata keseluruhan variabel normal subjektif sebesar 3,78, kontrol perilaku persepsian sebesar 3,55, dan minat sebesar 4,09. Angka ini terletak pada interval jawaban 3,41 – 4,20 yang berarti para responden memiliki tingkat norma subjektif, kontrol perilaku persepsian , dan minat yang tinggi.

Namun perlu diberikan catatan yang perlu diperhatikan, yaitu rata- rata keseluruhan variabel paling rendah adalah variabel kontrol perilaku persepsian, khususnya dapat menyewa jasa dari pihak ketiga karena rata- rata variabel sebesar 3,27. Angka ini terletak pada interval jawaban 2,61 – 3,40 yang berarti menurut responden masih kategori sedang.

4.4. Uji Asumsi-Asumsi Structural Equation Model

28 4.4.1. Uji Normalitas

Uji normalitas yang dilakukan pada SEM mempunyai dua tahapan. Pertama adalah pengujian normalitas untuk setiap variabel (univariate normality), sedangkan tahap kedua adalah pengujian normalitas data semua variabel secara bersama-sama, yang disebut multivariate normality. Hal itu disebabkan jika setiap variabel normal secara individu, tidak berarti jika diuji secara bersama-sama (multivariate) juga pasti berdistribusi normal. Adapun ketentuan data berdistribusi normal atau tidak, kita dapat membandingkan hasil pengujian normalitas melalui program AMOS pada lampiran assessment of normality dengan ketentuan apabila angka c.r.

skewness, dan c.r kurtosis ada di antara -2,58 sampai + 2,58 maka data dapat dikatakan normal. Berikut hasil uji normalitas data:

Tabel 4.7. Assessment of Normality

Variable min Max skew c.r. Kurtosis c.r.

I1 2,000 5,000 -,326 -1,636 ,434 1,087 I3 2,000 5,000 -,442 -2,216 ,682 1,710 PBC1 2,000 5,000 -,332 -1,666 -,456 -1,145 PBC3 2,000 5,000 -,250 -1,255 -,048 -,121 PBC4 1,000 5,000 ,000 -,001 -,924 -2,317 SN2 2,000 5,000 -,268 -1,343 -,656 -1,646 SN3 1,000 5,000 -,447 -2,245 ,243 ,609 SN4 2,000 5,000 -,152 -,761 -,439 -1,101 A1 3,000 5,000 -,598 -3,000 -,678 -1,699 A2 3,000 5,000 -,214 -1,075 -1,155 -2,896 A4 3,000 5,000 ,138 ,691 -1,070 -2,684 A5 3,000 5,000 -,092 -,463 -,511 -1,282

Multivariate 8,493 2,847

Sumber: Data Primer, 2014

Berdasarkan hasil analisis diketahui bahwa terdapat beberapa angka c.r skewness, dan c.r kurtosis yang memiliki nilai di luar -2,58 sampai + 2,58 yang berarti data tersebut dalam penelitian ini tidak berdistribusi normal secara univariate. Nilai cr kurtosis pada multivariate sebesar 2,847 berada di atas batas +2,58,

29

maka secara multivariare (bersama-sama) sebaran data pada variabel masih dikatakan berdistribusi tidak normal. Singgih Santoso(2007: 81)

4.4.2. Uji Outliers

Seperti telah diketahui bahwa sebaran data beberapa indikator tidak menghasilkan distribusi normal baik secara univariate maupun secara multivariate, sehingga pengujian outlier harus dilakukan untuk mengetahui apakah nilai observasi mengalami outlier atau tidak sehingga perlu dilakukan uji data outlier yaitu p1 dan p2 <0,05 (Lampiran 6).

Hasil uji oulier menunjukkan tidak ada data yang outlier karena seluruh variabel tidak ada yang memiliki nilai p1 dan p2 <

0,05, walaupun terdapat sembilan nilai observasi pada p1 yang memiliki nilai < 0,05 akan tetapi nilai p2 jauh lebih besar dari 0,05 (p2>0,05). Ditemukan juga, terdapat satu nilai observasi pada p2 yang memiliki nilai < 0,05 akan tetapi nilai p1 jauh lebih besar dari 0,05 (p1>0,05).

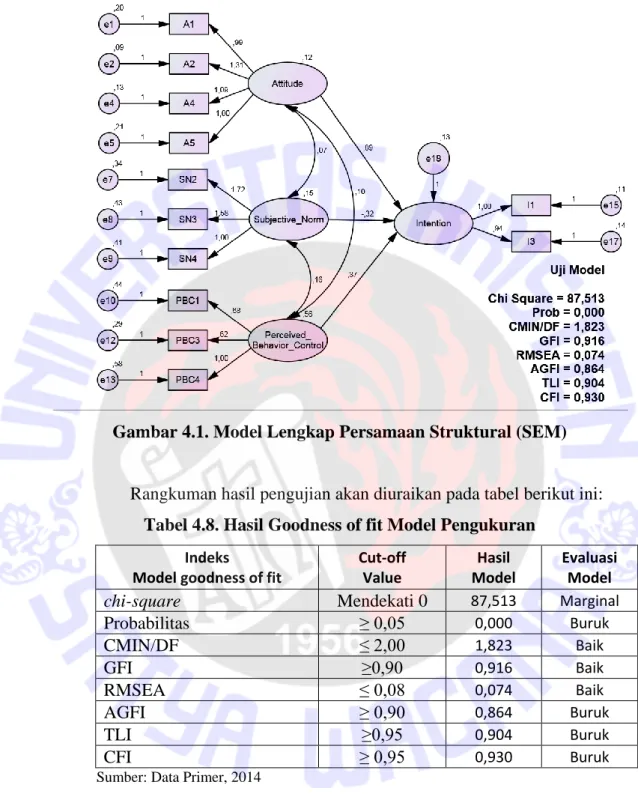

4.5. Penilaian Kriteria Goodness of Fit Indices Full Structural Model Penilaian kriteria Goodness of Fit Indices Full Structural Model dilakukan untuk menguji kesesuaian struktur model sehingga penelitian ini sah dilakukan karena modelnya telah sesuai dengan kriteria yang ditentukan dalam validitas model SEM (Structural Equation Model).

Hasil uji kesesuian model dalam penelitian ini secara lengkap sebagai berikut:

30

Gambar 4.1. Model Lengkap Persamaan Struktural (SEM)

Rangkuman hasil pengujian akan diuraikan pada tabel berikut ini:

Tabel 4.8. Hasil Goodness of fit Model Pengukuran Indeks

Model goodness of fit

Cut-off Value

Hasil Model

Evaluasi Model

chi-square Mendekati 0 87,513 Marginal

Probabilitas ≥ 0,05 0,000 Buruk

CMIN/DF ≤ 2,00 1,823 Baik

GFI ≥0,90 0,916 Baik

RMSEA ≤ 0,08 0,074 Baik

AGFI ≥ 0,90 0,864 Buruk

TLI ≥0,95 0,904 Buruk

CFI ≥ 0,95 0,930 Buruk

Sumber: Data Primer, 2014

Tabel 4.8. menunjukkan bahwa model yang direncanakan fit secara marginal, karena setelah diuji kecocokannya nilai probabilitas, AGFI, TLI, dan CFI dibandingkan dengan nilai acuan persamaan model struktural, hasilnya buruk. Hanya CMIN/DF, GFI, dan RMSEA yang setelah

31

dibandingkan dengan nilai acuan persamaan model struktural, hasilnya baik. Model tersebut kemudian dimodifikasi mengikuti modification indices dengan menghubungkan error pengukuran dari e1 (variabel dari attitude) dengan error pengukuran dari e2 (variabel dari attitude), kemudian menghubungkan error pengukuran dari e1 (variabel dari attitude) dengan error pengukuran dari e10 (variabel dari perceived behavior control), serta menghubungkan error pengukuran dari e2 (variabel dari attitude) dengan error pengukuran dari e17 (variabel dari Intention). Hasil modifikasi model sebagai berikut:

Gambar 4.2. Model Lengkap Persamaan Struktural (SEM) Setelah Dimodifikasi

32

Rangkuman hasil pengujian akan diuraikan pada tabel berikut ini:

Tabel 4.9. Hasil Goodness of fit Model Pengukuran Setelah Dimodifikasi Indeks

Model goodness of fit

Cut-off Value

Hasil Model

Evaluasi Model

chi-square Mendekati 0 57,112 Marginal

Probabilitas ≥ 0,05 0,106 Baik

CMIN/DF ≤ 2,00 1,269 Baik

GFI ≥0,90 0,944 Baik

RMSEA ≤ 0,08 0,042 Baik

AGFI ≥ 0,90 0,902 Baik

TLI ≥0,95 0,968 Baik

CFI ≥ 0,95 0,979 Baik

Sumber: Data Primer, 2014

Tabel 4.9. menujukkan bahwa model yang direncanakan fit secara baik, karena setelah diuji kecocokannya nilai probabilitas, CMIN/DF, GFI, RMSEA, AGFI, TLI, dan GFI dibandingkan dengan nilai acuan persamaan model struktural hasilnya baik. Hasil uji model modifikasi lebih baik dibandingkan model awal.

4.6. Uji Kausalitas Model

Analisis kausalitas dilakukan guna mengetahui hubungan antar variabel secara langsung. Pada penelitian ini diharapan dengan adanya pengujian kausalitas dapat mengetahui pengaruh yang terjadi dari Attitude, Subjective Norm, dan Perceived Behavior Control terhadap Intention.

Selanjutnya dilakukan pengujian kausalitas untuk mengetahui apakah Attitude, Subjective Norm, dan Perceived Behavior Control saling berpengaruh. Adapun hasil perhitungannya disajikan dalam tabel sebagai berikut:

33

Tabel 4.10. Evaluasi Bobot Regresi Uji Kausalitas

Regression Weights: (Group number 1 - Default model)

Variabel Estimate S.E. C.R. P

Intention <--- Attitude 0,872 0,211 4,135 ***

Intention <--- Subjective_Norm -0,37 0,219 -1,688 0,091 Intention <--- Perceived__Behavior_Control 0,38 0,112 3,385 ***

Sumber: Data Primer, 2014

Tabel 4.11. Evaluasi Kovarians Uji Kausalitas

Covariances: (Group number 1 - Default model)

Variabel Estimate S.E. C.R. P

Attitude <--> Subjective_Norm ,080 ,023 3,426 ***

Subjective_Norm <--> Perceived__Behavior_Control ,159 ,045 3,529 ***

Attitude <--> Perceived__Behavior_Control ,124 ,036 3,435 ***

Sumber: Data Primer,2014

Pada tabel 4.10. dan tabel 4.11. uji statistik dilakukan dengan mengamati tingkat signifikansi hubungan antar variabel yang ditunjukkan oleh C.R yang identik dengan uji-t dalam regresi dan nilai probabilitasnya (P). Hubungan yang signifikan ditandai dengan nilai C.R yang lebih besar dari 1,96 dan nilai P lebih kecil dari 0,05. Penjelasan lebih lanjut analisis evaluasi bobot regresi tersebut dapat diuraikan dan dijelaskan sebagai berikut ini:

a. Variabel attitude mempengaruhi secara signifikan intention karena signifikansi C.R > 1,96 dan nilai probabilitas < 0,05. Maka hipotesis pertama H1 : Sikap (attitude) berpengaruh signifikan terhadap minat (intention) atas pengadaan pembukuan dalam penelitian ini diterima.

b. Variabel subjective norm tidak mempengaruhi secara signifikan intention karena signifikansi C.R < dari 1,96 dan nilai probabilitas >

0,05. Maka hipotesis kedua H2 : Norma subjektif (subjective norm) berpengaruh signifikan terhadap minat (intention) atas pengadaan pembukuan dalam penelitian ini ditolak.

c. Variabel perceived behavior control mempengaruhi positif secara signifikan intention karena signifikansi C.R > 1,96 dan nilai

34

probabilitas < 0,05. Maka hipotesis ketiga H3 yang menyatakan : Kontrol perilaku persepsian (perceived behavior control) berpengaruh signifikan terhadap minat (intention) atas pengadaan pembukuan diterima.

d. Variabel Attitude, Subjective Norm, dan Perceived Behavior Control saling berpengaruh secara signifikan karena signifikansi masing- masing C.R > 1,96 dan nilai masing-masing probabilitas < 0,05. Maka hipotesis keempat H4 yang menyatakan : Sikap (attitude), norma subjektif (subjective norm), dan kontrol perilaku persepsian (perceived behavior control) saling berpengaruh signifikan diterima.

4.7. Pembahasan

Minat (intention) atas penggadaan pembukuan sesuai model dasar theory of planned behavior dibentuk oleh sikap (attitude), norma subjektif (subjective norm), dan kontrol perilaku persepsian (perceived behavior control). Sikap (attitude) berpengaruh signifikan terhadap minat (intention) atas pengadaan pembukuan menunjukkan bahwa pelaku UMKM memiliki sikap yang positif terhadap pengadaan pembukuan, sehingga berminat atas pengadaan pembukuan. Hasil tersebut mendukung penelitian sebelumnya yang dilakukan oleh Ajzen (1991) yang menyatakan bahwa variabel yang mempengaruhi minat individu (intention) adalah variabel attitude, subjective norm, dan perceived behavior control.

Hubungan norma subjektif (subjective norm) terhadap minat (intention) atas pengadaan pembukuan tidak berpengaruh secara signifikan menunjukkan bahwa lingkungan sekitar, yaitu UMKM lain pada usaha yang sejenis tidak mempengaruhi minat atas pengadaan pembukuan.

Hasil ini tidak konsisten dengan penelitian yang dilakukan oleh Ajzen (1991) dan Karami (2006), namun konsisten dengan penelitian yang dilakukan oleh Lin (2005) yang menyatakan bahwa norma subjektif tidak

35

berpengaruh signifikan terhadap minat belanja secara online. Peneliti menduga ketidakonsistenan hasil penelitian ini dapat disebabkan karena pelaku UMKM kurang memahami dengan baik tentang peraturan pajak yang dikeluarkan oleh pemerintah sehingga pelaku UMKM tidak terdorong untuk mengadakan pembukuan. Pelaku UMKM juga kurang peduli dengan lingkungan sekitar, yaitu UMKM sejenis sudah melakukan pengadaan pembukuan atau belum melakukan pengadaan pembukuan.

Akibatnya, pelaku UMKM tidak bergantung pada pertimbangan dari pemerintah dan UMKM lain yang sejenis sehubungan dengan minat atas pengadaan pembukuan.

Sedangkan, kontrol perilaku persepsian (perceived behavior control) berpengaruh terhadap minat (intention) atas pengadaan pembukuan menunjukkan bahwa pelaku UMKM memiliki kontrol perilaku persepsian yang beranggapan bahwa pembukuan mudah untuk dilakukan sehingga pelaku UMKM berminat mengadakan pembukuan.

Hasil ini sesuai dengan penelitian Ajzen (2004) yang menyatakan bahwa perceived behavior control berpengaruh kuat pada minat (intention to use).

Antara sikap (attitude), norma subjektif (subjective norm), dan kontrol perilaku persepsian (perceived behavior control) saling berpengaruh signifian. Hal ini menujukkan bahwa sikap yang positif yang dimiliki pelaku UMKM terhadap pengadaan pembukuan, dukungan dari lingkungan sekitar, yaitu UMKM lain yang sejenis yang sudah banyak melakukan pengadaan pembukuan, dan kondisi dimana pelaku UMKM percaya bahwa pengadaan pembukuan mudah dilakukan saling mempengaruhi satu sama lain. Hasil ini sesuai dengan penelitian Ajzen (1991) yang menyatakan bahwa sikap (attitude), norma subjektif (subjective norm), dan kontrol perilaku persepsian (perceived behavior control) saling berpengaruh.

36 PENUTUP

5.1. Simpulan dan Saran

Sesuai model penelitian, sikap (attitude) dan kontrol perilaku persepsian (perceived behavior control) berpengaruh signifikan terhadap minat (intention) atas pengadaan pembukuan. Sedangkan Norma subjektif (subjective norm) tidak berpengaruh signifikan terhadap minat (intention) atas pengadaan pembukuan. Hasil lainnya menunjukkan sikap (attitude), norma subjektif (subjective norm), dan kontrol perilaku persepsian (perceived behavior control) saling berpengaruh signifikan.

Mengingat hasil temuan yang menunjukkan kemampuan untuk menyewa jasa pihak ketiga untuk pembukuan relatif terbatas di kalangan umum maka hendaknya lembaga pendidikan mau membantu dalam rangka pengabdian masyarakat.

5.2. Implikasi

Hasil penelitian memperlihatkan bahwa sikap dan kontrol perilaku persepsian berpengaruh signifikan terhadap minat atas pengadaan pembukuan. Sehubungan dengan itu, sikap yang positif atas pengadaan pembukuan dan kontrol perilaku persepsian yang beranggapan bahwa pembukuan mudah untuk dilakukan perlu dipertahankan karena dua hal tersebut dapat meningkatkan minat atas pengadaan pembukuan.

5.3. Keterbatasan

Adapun keterbatasan dalam peneletian ini, yaitu peneliti luput untuk meneliti hubungan antara kontrol perilaku persepsian (perceived behavior control) dengan perilaku dalam hal pengadaan pembukuan dan hubungan antara minat (intention) dengan perilaku dalam hal pengadaan pembukuan. Saran untuk penelitian selanjutnya dapat melengkapi kekurangan dari penelitian ini agar model TPB lebih lengkap.