STUDI EFISIENSI BANK UMUM DI INDONESIA TAHUN 2002

–

2013

(Komparasi Faktor-Faktor Penjelas Efisiensi Antara Bank Umum Konvensional DenganBank Umum Syariah)

DISERTASI

diajukan untuk memenuhi sebagian syarat untuk memperoleh gelar Doktor Manajemen Program Studi Doktor Ilmu Manajemen

Oleh: Jaelani NIM 1201560

PROGRAM STUDI DOKTOR ILMU MANAJEMEN

SEKOLAH PASCASARJANA

STUDI EFISIENSI BANK UMUM DI INDONESIA TAHUN 2002 – 2013 (Komparasi Faktor-Faktor Penjelas Efisiensi Antara Bank Umum Konvensional Dengan

Bank Umum Syariah)

disetujui dan disahkan oleh panitia disertasi:

Promotor

Prof. Dr. H. Eeng Ahman, MSi. NIP. 196110221986031002

Kopromotor

Dr. H. Nugraha, SE.,M,Si.,Akt.,CA. NIP. 196112661990011002

Anggota

Prof. Dr. H. Dadang Sadeli, MSi.

NIP. 194701251975011001

Mengetahui

Ketua Program Studi Doktor Ilmu Manajemen

PERNYATAAN

Dengan ini saya menyatakan bahwa Disertasi yang berjudul “STUDI EFISIENSI BANK

UMUM DI INDONESIA TAHUN 2002 – 2013 (Komparasi Faktor-Faktor Penjelas Efisiensi

Antara Bank Umum Konvensional Dengan Bank Umum Syariah)“ ini beserta seluruh isinya

adalah benar-benar karya saya sendiri. Saya tidak melakukan penjiplakan atau pengutipan

dengan cara-cara yang tidak sesuai dengan etika ilmu yang berlaku dalam masyarakat keilmuan.

Atas pernyataan tersebut, saya siap menanggung risiko/sanksi apabila dikemudian hari

ditemukan adanya pelanggaran terhadap etika keilmuan atau ada klaim dari pihak lain terhadap

keaslian karya saya ini.

Bandung, Oktober 2015

Yang membut pernyataan,

Meterai Rp.6.000,-

Jaelani

jaelani, 2015

studi efesiensi bank umum di indonesia tahun 2002-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

KATA PENGANTAR

Segala puji syukur dipanjatkan kehadirat Allah Swt, atas limpahan hidayahNya, disertasi yang berjudul “Studi Efisiensi Bank Umum Di Indonesia Tahun 2002 – 2013 (Komparasi Faktor-Faktor Penjelas Efisiensi Antara Bank Umum Konvensional Dengan Bank Umum Syariah)”, dapat diselesaikan.

Efisiensi perbankan menarik perhatian, karena perbankan semakin

efisien dalam menyediakan layanannya, maka lebih produktif

perekonomian. Perbankan memiliki peran strategis dalam perekonomian

nasional, karena sektor perbankan di Indonesia sangat dominan

menguasai pangsa pasar keuangan. Masalah rendahnya efisiensi

perbankan nasional, merupakan kesenjangan yang cukup serius, karena

bertentangan dengan teori intermediasi dan teori bank. Walaupun

berdasarkan teori agensi, bank sebagai perusahaan pontensial

menghadapi masalah agensi, yakni konflik antara lender dengan borrower.

Hal diatas menjadi motivasi dalam penelitian ini, dengan tujuan

untuk menganalisis efisiensi Bank umum di Indonesia dan faktor-faktor

penjelas yang mempengaruhinya, dengan menggunakan pendekatan

kuantitatif, dilakukan tiga tahap. Pertama, mengukur efisiensi Bank

menggunakan metode DEA, tahap kedua dan ketiga, menggunakan

regresi model Tobit, untuk melakukan analisis faktor-faktor penjelas

tingkat efisiensi Bank Umum. Tiga model penelitian yang dikembangkan:

Model 1 Bank Umum, Model 2 Bank Umum Konvensional (BUK), dan Model 3

Bank Umum Syariah (BUS).

Kami menyadari bahwa disertasi ini masih belum sempurna, oleh

karena itu saran dan masukan untuk perbaikan disertasi ini sangat kami

hargai. Akhirnya, kami mengucapkan terima kasih kepada segenap pihak

yang telah membantu terwujudnya disertasi ini.

ii

jaelani, 2015

studi efesiensi bank umum di indonesia tahun 2002-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Jaelani / NIM 1201560

UCAPAN TERIMA KASIH

Segala puji syukur dipanjatkan kehadirat Allah Swt, atas limpahan

anugerah dan hidayahNya yang memungkinkan dapat diselesaikan disertasi ini

sebagai bagian untuk memenuhi sebagian dari syarat untuk memperoleh Gelar

Doktor Manajemen Program Studi Doktor Ilmu Manajemen Sekolah Pascasarjana

Universitas Pendidikan Indonesia. Kesabaran, dan ketekunan serta kesiapan fisik

merupakan tuntutan dan tantangan tersendiri dalam menyelesaikan program studi

doktoral, namun berkat rakhmatNya dan duk ungan dari berbagai pihak, walaupun

penulis sedang kondisi keterbatasan mobilitas dapat menyelesaikan disertasi ini.

Oleh karena itu penulis haturkan ucapan terima kasih kepada yang

terhormat: Prof. H. Furqon, Ph.D., selaku Rektor Universitas Pendidikan

Indonesia, Prof. Dr. Didi Suryadi, M.Ed., selaku Direktur Sekolah Pascasarjana

Universitas Pendidikan Indonesia, dan Prof. Dr. H. Eeng Ahman, MSi. selaku

Ketua Program Studi Doktor Ilmu Manajemen Sekolah Pascasarjana Universitas

Pendidikan Indonesia sekaligus selaku Promotor merangkap ketua beserta jajaran

yang telah mendukung penulis, sehingga studi program doktor ini dapat

diselesaikan dengan baik.

Ucapan terima kasih disampaikan juga kepada: Dr. H. Nugraha,

SE.,M,Si.,Akt.,CA. selaku Kopromotor merangkap sekretaris dan Prof. Dr. H.

Dadang Sadeli, MSi. selaku Anggota yang secara bersama-sama beserta Prof. Dr.

H. Eeng Ahman, MSi. selaku Promotor telah memberikan bimbingan dengan tulus

mulai dari awal pendampingan akademik persiapan disertasi, penulisan proposal

sampai dengan akhir penyelesaian disertasi ini. Saran-saran dan

masukan-masukan yang membangun dan dorongan terus menerus disertai dukungan yang

sangat berharga telah memotivasi penulis untuk menyelesaikan disertasi ini.

Kepada beliau bertiga, secara tulus dan penuh hormat penulis sampaikan ucapan

jaelani, 2015

studi efesiensi bank umum di indonesia tahun 2002-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

kebaikan-kebaikannya selama membimbing penulis mendapatkan pahala dari

Allah Swt.

Ucapan terima kasih disampaikan kepada Prof. Dr. Tjutju Yuniarsih, S.E.,

M.Pd., MM, Prof. Dr. H. Disman, MS, dan Dr.Lili Adi Wibowo, S.Sos., S.Pd.

sebagai Komisi Pascasarjana Sekolah Pascasarjana Universitas Pendidikan

Indonesia, yang telah meriviu dan memberikan masukan untuk penyempurnaan

disertasi ini. Tidak lupa, penulis juga mengucapkan terima kasih kepada Penguji

Ahli, Dr. H. Asikum Wirataatmadja, SE., MM., Ak., CA.,CFrA dengan masukan

dan koreksinya dalam meningkatkan kualitas dan kesempurnaan disertasi ini.

Demikian pula ucapan terima kasih disampaikan kepada Bapak dan Ibu

dosen di lingkungan Program Studi Doktor Ilmu Manajemen Sekolah

Pascasarjana Universitas Pendidikan Indonesia, yang telah membimbing selama

perkuliahan.

Selanjutnya, penulis juga menyadari bahwa disertasi ini tidak mungkin

dapat diselesaikan dengan baik tanpa dukungan, dorongan, doa restu, dan

keikhlasan dari segenap anggota keluarga. Untuk itu, pada kesempatan ini penulis

mengucapkan terima kasih yang tiada terhingga kepada Ibunda Hj. Asih, yang terus menerus berdo’a untuk kesehatan penulis menyelesaikan program doktor ini. Ucapan bahagia kepada istriku Dra. Hj. Ayi Setiawati, Hj. Ati Triatna Sulastri,

serta putra-putriku Alkautsar, Annisa Trishafarina, S.Pd, Averus Zulfikar Akbar,

Ihsan Kurnia Ghazali, S.I.K., Nurulbaity, dan Nazmi Al-Farabi, atas pengertian,

kesabaran, ketulusan dan dukungan serta pengorbanan yang tidak ternilai selama

penulis menempuh program doktor.

Teman-teman mahasiwa program DIM UPI dan pihak-pihak yang tidak

dapat penulis sebutkan satu persatu. Akhirnya penulis berharap semoga disertasi

ini memberikan banyak kemanfaatan bagi berbagai pihak, khususnya bagi

perkembangan ilmu manajemen dan riset-riset keuangan. Amin

Bandung, Oktober 2015

iv

jaelani, 2015

studi efesiensi bank umum di indonesia tahun 2002-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

ABSTRACT

Jaelani, NIM: 1201560, STUDY OF EFFICIENCY OF COMMERCIAL

BANKS IN INDONESIA, 2002 – 2013 (Comparison of Explanatory Factors of Efficiency Between Conventional Commercial Banks and Islamic Banks)

Promotor: Prof. Dr. H. Eeng Ahman, MSi., Copromotor: Dr. H. Nugraha,

SE.,M,Si.,Akt.,CA, Member of Promotor: Prof. Dr. H. Dadang Sadeli, MSi.

This study is aimed to analyze the efficiency of commercial banks in Indonesia and the factors that explain in efficiency levels, which is based on the intermediary and the agency theory, this is in line with the phenomenon of the low efficiency of banks in Indonesia, which is shown by the value of BOPO and NIM are still high and likely to rise, it is a serious gap. This research uses a quantitative approach, with three stages. Firstly, it measures technical efficiency of commercial banks using Data Envelopment Analysis /DEA (Casu and Molyneux, 2000). Secondly, it uses Tobit regression models (Stavárek, 2003) to examine the factors that explain in efficiency levels of commercial banks. And lastly, it analyzes the of Conventional Bank (BUK) and the Islamic Banks (BUS) separately. Input-output variables are selected with the intermediation approach. The input variables include DPK, Cost of Fixed Assets, and Labor Costs, while the output variables include Productive Assets, Interest Income, and Feebased Income. Meanwhile variable as CAR, LDR / FDR, NPL / NPF, NIM / NOM, ROA, ROE, inflation, GDP, and GWM are used as the factors that explain in efficiency levels.

jaelani, 2015

studi efesiensi bank umum di indonesia tahun 2002-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Keywords: Efficiency of Banks, Input-Output, the Explanatory Factors of

Banks Efficiency

ABSTRAK

Jaelani, NIM: 1201560, STUDI EFISIENSI BANK UMUM DI

INDONESIA TAHUN 2002 – 2013 (Komparasi Faktor-Faktor Penjelas Efisiensi Antara Bank Umum Konvensional Dengan Bank Umum Syariah)

Promotor: Prof. Dr. H. Eeng Ahman, MSi., Kopromotor: Dr. H. Nugraha, SE.,M,Si.,Akt.,CA., Anggota promotor: Prof. Dr. H. Dadang Sadeli, MSi.

Studi ini bertujuan untuk menganalisis efisiensi Bank umum di Indonesia dan faktor-faktor penjelas yang mempengaruhinya, berdasarkan teori intermediasi

(intermediary theory) dan teori keagenan, hal ini sejalan dengan fenomena

rendahnya efisiensi bank di Indonesia yang ditunjukan oleh nilai BOPO dan NIM yang masih tinggi dan dan cenderung naik, merupakan gap yang serius.

Penelitian ini menggunakan pendekatan kuantitatif, dengan dilakukan tiga

tahap. Pertama, mengukur efisiensi Bank menggunakan metode Data

Envelopment Analysis/DEA (Casu and Molyneux, 2000), Kedua,

vi

jaelani, 2015

studi efesiensi bank umum di indonesia tahun 2002-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

menunjukkan ada perbedaan antara BUK dengan BUS, karena keduanya memiliki prinsip yang berbeda terkait dengan bunga.

Kata kunci: Efisiensi Bank, Input-Outpt, Faktor-faktor Penjelas Efisiensi

Bank.

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

2.1.Kajian Pustaka

2.1.1. Teori Intermediasi Keuangan

2.1.2. Teori Agensi

2.1.3. Teori Asimetri Informasi

jaelani, 2015

studi efesiensi bank umum di indonesia tahun 2002-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 2.1.5. Teori Efesiensi Bank

2.1.5.1. Pendekatan Penentuan Input – Output

2.1.5.2. Pengukuran Efisiensi

2.1.5.3. Faktor-faktor Penjelas Terhadap Efesiensi

2.2.Penelitian Sebelumnya

3.6.1.Model Data Envelopment Analysis (DEA)

3.6.2.Regresi Model Tobit

3.6.3.Model Penelitian

BAB IV TEMUAN DAN PEMBAHASAN

4.1. Temuan Penelitian

4.1.1.Temuan Estimasi Tingkat Efesiensi Bank Umum

4.1.2.Temuan Pengujian Faktor-faktor Penjelas Efisiensi Bank Umum

4.2. Pembahasan Efesiensi Bank Umum

4.3. Pembahasan Faktor-faktor Penjelas Efisiensi Bank Umum

4.4. Komparasi Faktor-faktor Penjelas Efisiensi Bank Umum Konvensional dan

viii

jaelani, 2015

studi efesiensi bank umum di indonesia tahun 2002-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 5.3. Rekomendasi untuk Penelitian Selanjutnya (Further Research)

Dalil

Daftar Pustaka

Lampiran

183

185

186

193

jaelani, 2015

studi efesiensi bank umum di indonesia tahun 2002-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Tabel 1.1 Kegiatan Usaha Bank Umum Konvensional Indonesia

Tabel 1.2 Kinerja Keuangan Bank Umum Konvensional Indonesia

Tabel 1.3 Kegiatan Usaha Bank Umum Syariah Indonesia

Tabel 1.4 Kinerja Keuangan Bak Umum Syariah Indonesia

Tabel 1.5 Perkembangan BOPO BUK dan BUS

Tabel 2.1 Penggunaan Pendekatan Intermediasi

Tabel 2.2 Frequency Penggunaan Variabel Input dan Output

Tabel 2.3 Hasil Penelitian Sebelumnya

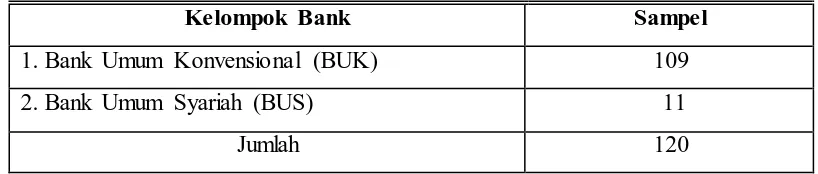

Tabel 3.1 Data Jumlah Bank Umum

Tabel 3.2 Jumlah Sampel

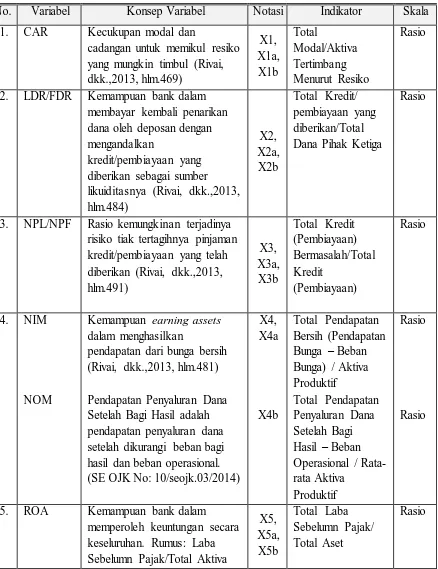

Tabel 3.3 Operasionalisasi Variabel Input-Output

Tabel 3.4 Operasionalisasi Variabel Faktor-faktor Penjelas

Tabel 3.5 Penggunaan Teknik Estimasi Efisiensi

Tabel 4.1 Ringkasan Statistik Deskriptif Input-Output Bank Umum di

Indonesia

Tabel 4.2 Ringkasan Statistik Deskriptif Variabel Faktor-faktor Penjelas

Efesiensi Bank Umum di Indonesia

Tabel 4.3 Ringkasan Hasil Estimasi Tingkat Efisiensi Bank Umum Di

Indonesia Berdasarkan Gabungan (Pooled)

Tabel 4.4 Ringkasan Hasil Estimasi Tingkat Efisiensi Bank Umum Di

Indonesia Berdasarkan Tahunan

Tabel 4.5 Pengaruh Variabel Faktor-faktor Penjelas Terhadap Tingkat

Efisiensi Bank Umum

Tabel 4.6 Pengaruh Variabel Faktor-faktor Penjelas Terhadap Tingkat Efisiensi

Kelompok BUK

Tabel 4.7 Pengaruh Variabel Faktor-faktor Penjelas Terhadap Tingkat

Efisiensi Kelompok BUS

Tabel 4.8 Estimasi Tingkat Efisiensi Bank Umum Di Indonesia

Berdasarkan Kelompok Bank

Tabel 4.9 Estimasi Tingkat Efisiensi Bank Umum Di Indonesia Bank

Dominan Berdasarkan Aset

x

jaelani, 2015

studi efesiensi bank umum di indonesia tahun 2002-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Tabel 4.10 Ikhtisar Return-To-Scale (RTS) Bank Umum Di Indonesia

Tabel 4.11Rasio Feebased Income dan Tingkat Efisiensi Bank Umum Di

Indonesia

Tabel 4.12 Total Potential Improvement Perbaikan Tingkat Efisiensi Bank

Umum Di Indonesia

Tabel 4.13 Ikhtisar Pengaruh Variabel Faktor-faktor Penjelas Terhadap

Tingkat Efisiensi Bank Umum

Tabel 4.14 Ikhtisar Pengaruh Variabel Faktor-faktor Penjelas Terhadap

Tingkat Efisiensi Bank Umum Kelompok Bank Umum

Konvensional (BUK)

Tabel 4.15 Ikhtisar Pengaruh Variabel Faktor-faktor Penjelas Terhadap Tingkat

Efisiensi Bank Umum Kelompok Bank Umum Syariah (BUS)

Tabel 4.16 Aset, Modal, dan ROE Bank Umum Syariah (BUS)

Tabel 4.17 Pembiayaan dan Bagi Hasil Bank Umum Syariah (BUS)

Tabel 4.18 Ikhtisar Komparasi Faktor-faktor Penjelas Terhadap Efisiensi

BUK dengan BUS

140

145

146

152

158

159

161

162

jaelani, 2015

studi efesiensi bank umum di indonesia tahun 2002-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR GAMBAR

Gambar 2.1 Skema Perbankan Indonesia

Gambar 2.2 Perbandingan Harga Monopoli dan Kompetitif

Gambar 2.3 Kerangka Kerja Penilaian Kinerja

Gambar 2.4 Pengukuran Berdasarkan Input dan Output Oriented

Gambar 2.5 Kerangka Pemikiran Penelitian

Gambar 3.1 Categorisation of frontier techniques

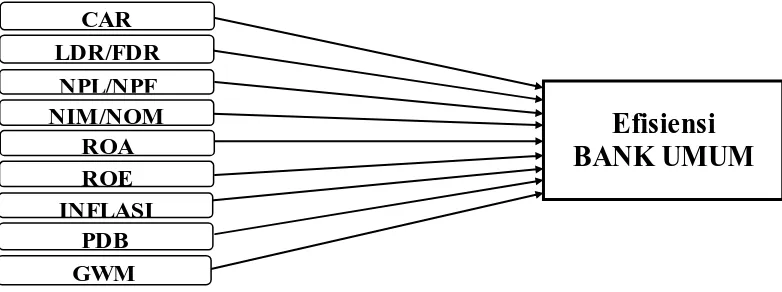

Gambar 3.2 Model Efisiensi Bank Umum

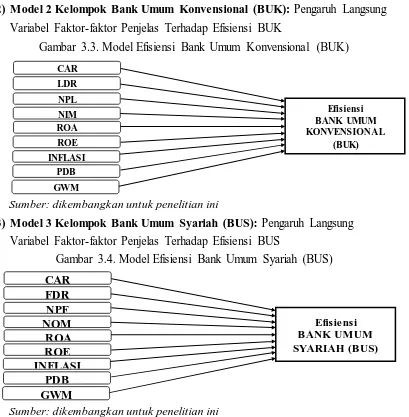

Gambar 3.3 Model Efisiensi Bank Umum Konvensional (BUK)

Gambar 3.4 Model Efisiensi Bank Umum Syariah (BUS)

Gambar 4.1 Total Potential Improvement PerbaikanTingkat Efisieni Bank Umum

Gambar 4.4 Diagram Pengaruh Langsung Faktor-faktor Penjelas Terhadap

Efisiensi Bank Umum

Gambar 4.5 Diagram Pengaruh Langsung Faktor-faktor Penjelas Terhadap

Efisiensi BUK

Gambar 4.6 Diagram Pengaruh Langsung Faktor-faktor Penjelas Terhadap

Efisiensi Bank Umum Syariah (BUS)

27

33

38

46

98

109

121

121

121

147

152

158

xii

jaelani, 2015

studi efesiensi bank umum di indonesia tahun 2002-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR LAMPIRAN

Lampiran 1 Data Variabel Input dan Output dari Bank Umum di Indonesia

Model Data Envelopment Analysis (DEA) Data Gabungan

(Pooled)

Lampiran 2 Data Variabel Faktor-Faktor Penjelas dari Bank Umum di

Indonesia Dalam Regresi Model Tobit

Lampiran 3 Hasil DEA Output BCCC : Skor dan Potential Improvements

Input - output Efisiensi Bank Umum Berdasarkan Gabungan

Lampiran 4 Skor dan Potential Improvements Input - output Efisiensi dan

Rasio Feebased Income Bank Umum

Lampiran 5a Hasil DEA Output BCCC : Skor dan Potential Improvements

Input - output Efisiensi Bank Umum Berdasarkan Tahunan

Tahun 2013 (2002 s/d 2013)

Lampiran 5b Hasil DEA Output BCCC : Skor dan Potential Improvements

Input - output Efisiensi Bank Umum Berdasarkan Tahunan

Tahun 2012 (2002 s/d 2013)

Lampiran 5c Hasil DEA Output BCCC : Skor dan Potential Improvements

Input - output Efisiensi Bank Umum Berdasarkan Tahunan

Tahun 2011 (2002 s/d 2013)

Lampiran 5d Hasil DEA Output BCCC : Skor dan Potential Improvements

Input - output Efisiensi Bank Umum Berdasarkan Tahunan

Tahun 2010 (2002 s/d 2013)

Lampiran 5e Hasil DEA Output BCCC : Skor dan Potential Improvements

Input - output Efisiensi Bank Umum Berdasarkan Tahunan

Tahun 2009 (2002 s/d 2013)

Lampiran 5f Hasil DEA Output BCCC : Skor dan Potential Improvements

Input - output Efisiensi Bank Umum Berdasarkan Tahunan

Tahun 2008 (2002 s/d 2013)

Lampiran 5g Hasil DEA Output BCCC : Skor dan Potential Improvements

jaelani, 2015

studi efesiensi bank umum di indonesia tahun 2002-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Tahun 2007 (2002 s/d 2013)

Lampiran 5h Hasil DEA Output BCCC : Skor dan Potential Improvements

Input - output Efisiensi Bank Umum Berdasarkan Tahunan

Tahun 2006 (2002 s/d 2013)

Lampiran 5i Hasil DEA Output BCCC : Skor dan Potential Improvements

Input - output Efisiensi Bank Umum Berdasarkan Tahunan

Tahun 2005 (2002 s/d 2013)

Lampiran 5j Hasil DEA Output BCCC : Skor dan Potential Improvements

Input - output Efisiensi Bank Umum Berdasarkan Tahunan

Tahun 2004 (2002 s/d 2013)

Lampiran 5k Hasil DEA Output BCCC : Skor dan Potential Improvements

Input - output Efisiensi Bank Umum Berdasarkan Tahunan

Tahun 2003 (2002 s/d 2013)

Lampiran 5l Hasil DEA Output BCCC : Skor dan Potential Improvements

Input - output Efisiensi Bank Umum Berdasarkan Tahunan

Tahun 2002 (2002 s/d 2013)

Lampiran 6a Hasil Regresi Tobit: Pengaruh Variabel Faktor-faktor

Penjelas Terhadap Tingkat Efisiensi Bank Umum

Lampiran 6b Hasil Regresi Tobit: Pengaruh Variabel Faktor-faktor

Penjelas Terhadap Tingkat Efisiensi BUK

Lampiran 6c Hasil Regresi Tobit: Pengaruh Variabel Faktor-faktor

Penjelas Terhadap Tingkat Efisiensi BUS

240

245

250

255

260

265

270

271

i

jaelani, 2015

studi efesiensi bank umum di indonesia tahun 2002-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR ISI

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

2.1.Kajian Pustaka

2.1.1. Teori Intermediasi Keuangan

2.1.2. Teori Agensi

2.1.3. Teori Asimetri Informasi

2.1.4. Teori Bank

2.1.5. Teori Efesiensi Bank

2.1.5.1. Pendekatan Penentuan Input – Output

2.1.5.2. Pengukuran Efisiensi

2.1.5.3. Faktor-faktor Penjelas Terhadap Efesiensi

jaelani, 2015

studi efesiensi bank umum di indonesia tahun 2002-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB III METODE PENELITIAN

3.6.1.Model Data Envelopment Analysis (DEA)

3.6.2.Regresi Model Tobit

BAB IV TEMUAN DAN PEMBAHASAN

4.1. Temuan Penelitian

4.1.1.Temuan Dan Pembahasan Hasil Estimasi Tingkat Efesiensi Bank Umum

4.1.2.Temuan Dan Pembahasan Hasil Pengujian Faktor-faktor Penjelas

Efisiensi Bank Umum

4.2. Komparasi Faktor-faktor Penjelas Efisiensi Bank Umum Konvensional dan

Bank Umum Syariah

BAB V KESIMPULAN DAN REKOMENDASI

5.1. Kesimpulan

5.2. Rekomendasi

5.3. Rekomendasi untuk Penelitian Selanjutnya (Further Research)

jaelani, 2015

studi efesiensi bank umum di indonesia tahun 2002-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB I

PENDAHULUAN

1.1. Latar Bekalang Penelitian

Efisiensi sektor perbankan merupakan masalah ekonomi yang paling

menarik bagi banyak pihak, karena bank sebagai lembaga keuangan yang

bergerak dalam pasar keuangan diharapkan beroperasi secara efisien. Menurut

Bhuia, (2012, hlm. 3), dalam beberapa tahun terakhir masalah pengukuran kinerja

untuk lembaga keuangan telah menarik banyak perhatian, karena struktur industri

jasa keuangan berubah dengan cepat, itu cukup menarik untuk mengukur efisiensi

dan menjelaskan variasi inefisiensi lembaga keuangan. Selanjutnya menurut

Megginson (1996, hlm. 388), semakin efisien pasar keuangan menyediakan

layanannya, maka lebih produktif perekonomian dan akan semakin tinggi dan

pengembalian bersih untuk peminjam dan penabung. Hal diatas sejalan dengan

pembangunan ekonomi yang membutuhkan pembiayaan dengan mengembangkan

metode yang efisien dalam menyalurkan tabungan (saving) terhadap investasi

produktif sebagai sumber pembiayaan.

Perbankan sebagai lembaga keuangan memiliki peran yang strategis dalam

perekonomian nasional, data Bank Indonesia (BI) menunjukkan sektor perbankan

di Indonesia menguasai pangsa pasar 78,8% dari sistem keuangan pada akhir

tahun 2013 (sumber: bisnis.com,20.05.2014). Saat ini dapat dikatakan mustahil

perekonomian nasional tanpa bank. Bank merupakan badan usaha yang

menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya

kepada masyarakat dalam bentuk kredit dan bentuk-bentuk lain yang tujuannya

dalam rangka meningkatkan taraf hidup rakyat banyak (UU Nomor 10 Tahun

1998 tentang perubahan UU Nomor 7 Tahun 1992 tentang perbankan dan UU

Nomor 21 Tahun 2008 tentang perbankan syariah).

Dengan demikian fungsi bank umum sangat strategis dalam perekonomian.

Fungsi bank umum yang paling strategis menurut Reed dan Gill, (1995, hlm. 1)

kegiatan meberikan kredit, investasi dan kerjasama dengan bank sentral. Bank

sebagai lembaga financial intermediary menghimpun dana dari masyarakat

(surplus unit) dalam bentuk simpanan dan menyalurkannya kepada masyarakat

(defisit unit) dalam bentuk kredit untuk kegiatan produktif. Selanjutnya menurut

Reed dan Gill, (1995, hlm. 1), kemampuan bank umum melahirkan sisitem kredit

yang elastis diperlukan bagi kemajuan perekonomian dengan laju pertumbuhan

yang mantap, jika kredit tidak tersedia maka perluasan produksi dalam banyak hal

tidak mungkin dilakukan dan harus ditunda samapai dana tersebut dapat

terkumpul dari laba atau sumber lain.

Bank menurut Freixas dan Rochet, (2008, hlm. 1), adalah lembaga adalah

lembaga yang kegiatan usahanya saat ini terdiri dalam pemberian pinjaman dan

menerima deposito dari masyarakat. Jika tanpa bank ada kesulitan bagi unit

surplus dana, karena harus mencari unit deficit sendiri yang tentunya informas i

asimetris tinggi, demikian pula jika unit deficit harus mencari unit- unit surplus

dana mengakibatkan biaya transaksi menjadi tinggi, dengan adanya bank yang

berfungsi sebagai intermediasi masalah biaya transaksi dan informasi asimetris

menjadi rendah. Menurut Allen dan Santomero (1996, hlm. 1483) bahwa teori

standar intermediasi berdasarkan biaya transaksi dan informasi asimetris yang

sulit untuk berdamai dengan perubahan yang telah terjadi. Kemudian Scholtens

dan Wensveen (2003, hlm. 1), teori intermediasi keuangan saat ini didasarkan

pada gagasan bahwa perantara keuangan berfungsi untuk mengurangi biaya

transaksi dan asimetri informasi. Sehingga ANDRIEŞ, (2009, hlm. 254) mengatakan bahwa teori intermediasi keuangan didasarkan pada teori keagenan

(Agency Theory) dan teori asimetri informasi.

Selanjutnya Agency Theory menurut Jensen dan Meckling, (1976, hlm. 5),

merupakan hubungan keagenan sebagai sebuah kontrak di mana satu orang atau

lebih (principal) melibatkan orang lain (agent) untuk melakukan beberapa layanan

atas nama mereka yang melibatkan pendelegasian beberapa wewenang

pengambilan keputusan kepada agent. Demikian juga hubungan principals-agents

dalam perbankan yang utama adalah hubungan deposan (depositor) – debitur

(borrower), keduanya memiliki kepentingan rasional yang sangat berpotensi

3

Studi Efisiensi Bank Um um Di Indonesia Tahun 2002 – 2013 Doktor Ilm u Manajem en SPs UPI Bandung

Wensveen (2003, hlm. 15), Asimetri informasi ini dapat bersifat ex ante,

menghasilkan adverse selection, moral hazard, dan dari ex post, audit atau

verifikasi yang mahal dan penegakan hukum. Jadi masalah agency dan asimetri

informasi berpotensi menimbulkan biaya.

Bank komersial (Commercial Banking) adalah salah satu model bisnis

bank yang paling umum dan banyak ditemui baik di Indonesia maupun di

berbagai Negara (BI, 2012, hlm. 16), dan Bank komersial dikenal juga sebutan

bank umum. Selanjutnya menurut Megginson, (1996, hlm. 23), Bank komersial

khususnya, tampaknya memiliki keunggulan kompetitif yang jelas atas pasar

modal. Secara operasional peranan bank umum dikaitkan dengan efisiensi seperti

dikatakan oleh Diamond dan Dybvig, (1986, hlm. 58), bank adalah model layanan

aset yang fokus pada peran bank dalam pengumpulan informasi untuk proses

pemberian kredit. Kegiatan pengumpulan informasi perlu biaya, maka efisiensi

penting bagi bank yang mencerminkan kemampuan manajemen mengelola

operasional banknya.

Melihat fungsinya yang begitu besar sebagai lembaga intermediasi

keuangan dalam perekonomian nasional, maka bank umum harus didorong lebih

efisien. Bahkan pertimbangan BI dalam menerbitkan Peraturan Bank Indonesia

(PBI) Nomor 14/26/PBI/2012 tentang Kegiatan Usaha dan Jaringan Kantor

Berdasarkan Modal Inti Bank, menyebutkan bahwa seiring dengan rencana

integrasi sektor keuangan ASEAN pada tahun 2020 (Masyarakat Ekonomi

ASEAN/MEA dimulai pada tahun 2015) yang memungkinkan bank-bank dengan

kualifikasi tertentu (Qualified ASEAN Banks – QAB) bebas beroperasi di kawasan ASEAN, maka perbankan nasional perlu meningkatkan ketahanan, daya

saing dan efisiensi. Untuk memiliki daya saing yang tinggi, maka masalah

efisiensi mendapat perhatian serius dalam rangka mendorong pengembangan

industri perbankan agar dapat menghasilkan kinerja yang terbaik.

Bahkan dalam PBI tersebut BI mematok ketentuan bahwa dalam perijinan

bagi bank yang akan memperluas jaringan usaha, BI mempertimbangkan

pencapaian tingkat efisiensi Bank dalam menyetujui jumlah Jaringan Kantor yang

direncanakan dibuka oleh Bank sesuai Renc ana Bisnis Bank (RBB). Selanjutnya

Operasional terhadap Pendapatan Operasional (BOPO) dan rasio Net Interest

Margin (NIM) atau rasio Net Operating Margin (NOM). Rasio BOPO dan NIM

merupakan teknik pengukuran efisiensi berdasarkan rasio keuangan. Sedangkan

teknik lainnya dengan regresi dan pendekatan frontier seperti model Data

Envelopment Analysis (DEA). Teknik dalam mengestimasi efisiensi perbankan

menurut Rahman, (2012, hlm. 101), terdapat tiga teknik yang paling banyak

digunakan untuk menghitung efisiensi relatif adalah teknik regresi, analisis rasio

keuangan atau financial ratio analysis (FRA) dan model DEA yang merupakan

pendekatan frontier. Efisiensi secara umum berdasarkan pendekatan frontier

produksi merupakan hubungan sedemikian rupa antara input dengan output,

sehingga menurut Ajlouni, dkk., (2011, hlm. 38), efisiensi fokus dengan

hubungan antara input dan output. Sedagkan pendekatan rasio keuangan yang

digunakan oleh BI adalah rasio BOPO dan NIM yang berguna untuk memberikan

gambaran umum mengenai efisiensi perbankan.

Untuk memberikan gambaran umum kondisi efisiensi dan kinerja

perbankan di Indonesia, akan disajikan statistik perbankan Indonesia, yakni

perkembangan Kegiatan Usaha Bank Umum Konvensional (BUK) Indonesia

selama tahun 12 tahun periode 2002 – 2013 sebagaimana tabel berikut. Tabel 1.1. Kegiatan Usaha Bank Umum Konvensional Indonesia

Tahun 2002 - 2013

Tahun Penyaluran Dana

Dana Pihak Ketiga (DPK)

Jumlah Aset

Jumlah Bank

2002 698,885 967,444 1,039,855 141

5

Studi Efisiensi Bank Um um Di Indonesia Tahun 2002 – 2013 Doktor Ilm u Manajem en SPs UPI Bandung

Selanjutnya kinerja keuangan Bank Umum Konvensional (BUK) selama

tahun 2002 – 2013 tercermin dari rasio keuangan sebagaimana dalam tabel berikut. Tabel 1.2 . Kinerja Keuangan Bank Umum Konvensional Indonesia

Tahun 2002 – 2013

CAR= Capital Adequacy Ratio; ROA= Return on assets;NIM= Net Interest

Margin; NPL= Non Performing Loan; BOPO= Biaya Operasional terhadap

Pendapatan Operasional; dan LDR= Loan to Deposit Ratio

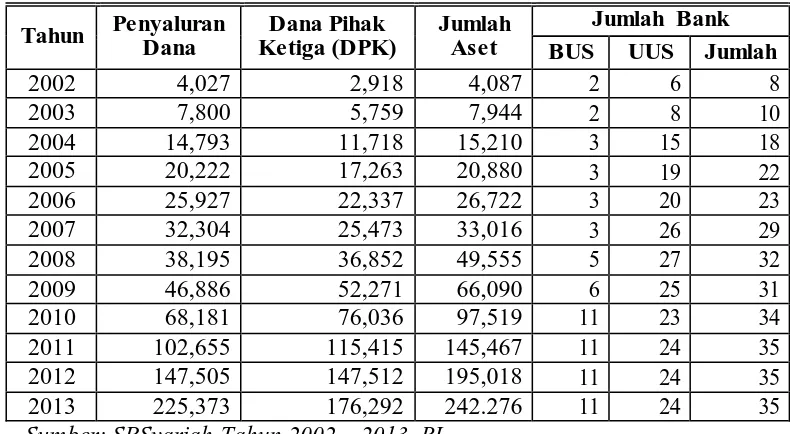

Adapun perkembangan Kegiatan Usaha Bank Umum Syariah (BUS)

termasuk Unit Usaha Syariah (UUS) periode 2002 - 2013 sebagaimana tabel:

Tabel 1.3. Kegiatan Usaha Bank Umum Syariah Indonesia

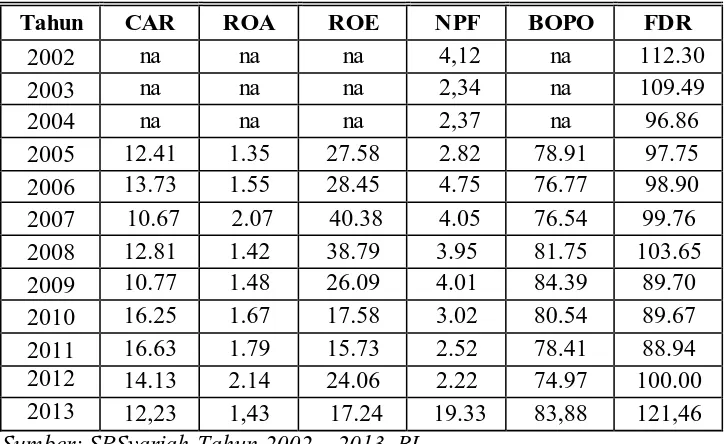

Sedangkan Kinerja Keuangan Bak Umum Syariah (BUS) Indonesia

selama tahun 2002 – 2013 tercermin dari rasio-rasio keuangan sebagaimana dalam tabel berikut.

Tabel 1.4 Kinerja Keuangan Bak Umum Syariah Indonesia Tahun 2002 - 2013

Tahun CAR ROA ROE NPF BOPO FDR

2002 na na na 4,12 na 112.30

2003 na na na 2,34 na 109.49

2004 na na na 2,37 na 96.86

2005 12.41 1.35 27.58 2.82 78.91 97.75 2006 13.73 1.55 28.45 4.75 76.77 98.90 2007 10.67 2.07 40.38 4.05 76.54 99.76 2008 12.81 1.42 38.79 3.95 81.75 103.65 2009 10.77 1.48 26.09 4.01 84.39 89.70 2010 16.25 1.67 17.58 3.02 80.54 89.67 2011 16.63 1.79 15.73 2.52 78.41 88.94 2012 14.13 2.14 24.06 2.22 74.97 100.00 2013 12,23 1,43 17.24 19.33 83,88 121,46

Sumber: SPSyariah Tahun 2002 – 2013, BI

Keterangan:

CAR= Capital Adequacy Ratio; ROA= Return on assets; ROE= Return on

equity; NPF= Non Performing Financing; BOPO= Biaya Operasional terhadap

Pendapatan Operasional; dan FDR= Financing to Deposit Ratio

Indikator bank umum efesien secara operasional berdasarkan rasio

keuangan dapat dilihat dari besarnya rasio beban operasional terhadap pendapatan

operasional (BOPO) dan Net Interest Margin (NIM) untuk BUK atau Net

Operational Income (NOM) untuk BUS. Berdasarkan pendekatan rasio BOPO,

maka kinerja perbankan dapat dikatakan efisien apabila rasio BOPO mengalami

penurunan. Adapun perkembangan BOPO Bank Umum, menunjukkan angka

fluktuatif yang dapat dikatakan adanya inkonsistensi bank umum sebagai

intermediasi keuangan dalam mengelola kegiatan operasionalnya selama periode

7

Studi Efisiensi Bank Um um Di Indonesia Tahun 2002 – 2013 Doktor Ilm u Manajem en SPs UPI Bandung

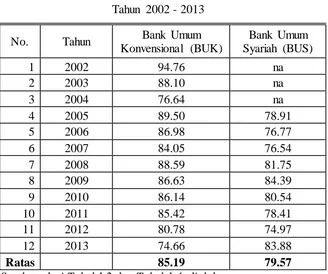

Tabel 1.5. Perkembangan BOPO BUK dan BUS

Tahun 2002 - 2013

No. Tahun Bank Umum

Konvensional (BUK)

Bank Umum Syariah (BUS)

1 2002 94.76 na

2 2003 88.10 na

3 2004 76.64 na

4 2005 89.50 78.91

5 2006 86.98 76.77

6 2007 84.05 76.54

7 2008 88.59 81.75

8 2009 86.63 84.39

9 2010 86.14 80.54

10 2011 85.42 78.41

11 2012 80.78 74.97

12 2013 74.66 83.88

Ratas 85.19 79.57

Sumber: dari Tabel 1.2 dan Tabel 1.4, diolah

Berdasarkan tabel diatas, rasio BOPO rata-rata selama tahun 2002 – 2013 untuk bank umum konvensional sebesar 85,19% dan bank umum syariah sebesar

79,57%. Adapun rasio BOPO rata-rata perbankan nasional selama 12 tahun dari

tahun 2002 - 2013 sebesar 82,38%. Secara umum dapat dikatakan rasio BOPO

pada tahun 2002 - 2013 perbankan nasional cenderung mengalami kenaikan baik

bank umum konvensional maupun bank umum syariah. Meningkatnya angka rasio

BOPO menunjukkan bahwa semakin tinggi biaya operasional yang ditanggung

oleh bank umum sehingga mengakibatkan operasional bank semakin tidak efisien.

BOPO perbankan nasional tersebut jika dibandingkan dengan BOPO bank-bank di

4 negara ASEAN lainnya yakni Malaysia, Singapura, Thailand dan Filipina, maka

BOPO bank-bank Indonesia kalah efisien dibanding negara-negara ASEAN

tersebut, BOPO Filipina yang hanya 74%, Thailand 54,3%, Singapura 42%, dan

Malaysia 40%. (Sumber: InvestorDaily, Kamis, 15 Maret 2012).

Pendekatan rasio keuangan selain BOPO yaitu NIM, menurut Paul

Sutaryono, BI justru akan menekan NIM bank nasional supaya semakin rendah

2-3%. Namun sampai Desember 2012, NIM rata-rata perbankan nasional 5,49%.

Bahkan NIM justru memiliki kecenderungan semakin naik. Berarti perbankan

nasional berdasarkan rasio NIM semakin tidak efisien (Sumber: Koran SINDO,

Rabu, 20 Februari 2013). Demikian juga berdasarkan riset BI, perbankan di

Indonesia sesungguhnya belum menerapkan efisiensi terbaiknya, riset Desember

2011 hingga Juni 2012 menunjukkan efisiensi bank-bank di dalam negeri cukup

tertinggal dibandingkan bank-bank Asia Tenggara, khususnya Thailand. Riset BI

menunjukkan efisiensi Bank Buku 1 ada di level 85-87%. Efisiensi Bank Buku 2

sekitar 75%. Efisiensi Bank Buku 3 sekitar 70-75%. Terakhir, efisiensi Bank

Buku 4 sekitar 65-67%. Sedangkan efisiensi Bank di Thailand, posisi efisiensinya

sudah mencapai 52% (Sumber: Koran republika, 13/02/07).

Padahal perbankan nasional kepemilikan asing cukup dominan, porsi

kepemilikan asing di sektor perbankan pada Juni 2008 mencapai 47,02% terus

bertambah sampai Maret 2011 mencapai Rp.1.551 triliun dari total aset perbankan

senilai Rp.3.065 triliun atau 50,6%, sedangkan Pemerintah pada 4 BUMN hanya

memiliki aset sebesar Rp.691,538 triliun atau sikitar 22,56%, sisanya 26,84%

dikuasai oleh investor domestik (Nugraha dan Marino, 2013), padahal menurut

Havrylchyk, (2006, hlm. 2), literatur mengenai keberadaan bank asing

menunjukkan sejumlah manfaat dan biaya. Bank asing memiliki keuntungan dari

kualitas output yang lebih baik, mereka tidak memiliki beban kredit macet dan

dimiliki lebih maju teknologi skrining dan pemantauan, terutama relatif terhadap

pasar negara berkembang. Selanjutnya hasil penelitian Nugraha dan Marino,

(2013), membuktikan lain bahwa kepemilikan asing pada sektor perbankan tidak

membuat kinerja bank menjadi lebih baik dibandingkan kinerja bank yang

dimiliki Pemerintah maupun swasta domestik. Bahkan kinerja bank dominasi

asing dan bank asing dalam hal efisiensi masih kalah apabila dibandingkan bank

dominasi domistik selama periode penelitian.

Penelitian yang dilakukan oleh Barry, dkk., (2010, hlm. 24), pada

perbankan di 6 negara di Asia Tenggara dan Asia Timur (Hong Kong, Indonesia,

Korea Selatan, Malaysia, Filipina dan Thailand), periode pasca - krisis 1999-2004,

dengan menggunakan metode Data Envelopment Analysis (DEA) dan test for

9

Studi Efisiensi Bank Um um Di Indonesia Tahun 2002 – 2013 Doktor Ilm u Manajem en SPs UPI Bandung

untuk Korea Selatan dan relatif rendah untuk Filipina dan Indonesia. Demikian

pula penelitian oleh Tahir, dkk., (2012, hlm. 72), penelitian afisiensi bank di 6

negara ASEAN, yakni Indonesia, Malaysia, Singapura, Thailand, Filipina dan

Vietnam, menggunakan metode Stochastic Frontier Analysis (SFA) dan Tobit

regression analysis, menunjukkan harga bunga bank-bank di Indonesia yang

paling mahal, dalam hal harga tenaga kerja dan harga modal, menunjukkan bahwa

bank-bank di Indonesia relatif lebih tinggi daripada rekan-rekan mereka ASEAN,

namun efisiensi bank di Indonesia pada urutan yang ketiga setelah Bank-bank di

Singapura dan Filipina.

Identifikasi masalah terhadap rendahnya efisiensi perbankan nasional, baik

pendekatan rasio keuangan yaitu BOPO dan NIM maupun dengan pendekatan

frontair seperti penelitian yang dilakukan oleh Barry, dkk., (2010) dan Tahir, dkk.,

(2012), merupakan kesenjangan yang cukup serius, karena selain sektor

perbankan sangat dominan dalam perekonomian nasional, juga bertentangan

dengan teori intermediasi (intermediary theory) dan teori bank (bank theory) itu

sendiri. Dasar umum teori efisiensi bank adalah teori intermediasi, maka

keberadaan bank sebagai intermediasi keuangan seharusnya untuk menghindari

ketidak efisienan yang terjadi dibandingkan jika para pihak melakukan transaksi

secara langsung tanpa melalui intermediasi bank.

Namun disisi lain bank sebagai perusahaan, berdasarkan teori Agensi

(Agency Theory), menurut Jensen dan Meckling, (1976, hlm. 5), merupakan

hubungan keagenan sebagai sebuah kontrak di mana satu orang atau lebih

(principal) melibatkan orang lain (agent) untuk melakukan beberapa layanan atas

nama mereka yang melibatkan pendelegasian beberapa wewenang pengambilan

keputusan kepada agent berpontensi konflik baik antara principal dengan agent.

Pada bank, konflik yang terjadi dapat mencakup konflik antara lender dengan

borrower, selanjutnya kondisi tersebut berpotensi menimbulkan masalah

informasi asimetri (asymmetric information), maka dalam menghindari konflik

tersebut dibutuhkan biaya yang dapat menjadi in-efisiensi bank. Menurut Allen

dan Santomero (1996, hlm. 1483) bahwa teori standar intermediasi berdasarkan

biaya transaksi dan informasi asimetris yang sulit untuk berdamai dengan

1), kemampuan bank untuk memperbaiki asimetri informasi antara peminjam dan

pemberi pinjaman dan kemampuan mereka untuk mengelola risiko adalah inti dari

produksi perbankan. Selanjutnya Hughes dan Mester, (2008, hlm. 1), bahwa

apakah yang menentukan bank beroperasi secara efisien? dengan skrining dan

pemantauan peminjam, dapat memecahkan masalah potensi moral hazard dan

adverse selection yang disebabkan oleh informasi yang tidak sempurna antara

peminjam dan pemberi pinjaman.

Dalam teori efisiensi bank adanya pandangan yang berbeda terhadap Net

Interest Margin (NIM) pengaruhnya terhadap efisiensi bank. Pendapat pertama

NIM diharapkan memiliki efek positif pada efisiensi bank, seperti Demirgüç-Kunt,

dkk., (2003, hlm. 8), dapat menafsirkan NIM yang lebih besa r sebagai

mencerminkan antara inefisiensi operasional atau kekuatan pasar. Paul, dkk.,

(2009, hlm. 21), NIM diharapkan memiliki efek positif pada efisiensi, yaitu,

semakin tinggi NIM, bank-bank lebih efisien. Berbeda pandangan diatas pendapat

kedua NIM diharapkan memiliki efek negatif pada efisiensi bank, sebagaimana

pendapat Sensarma dan Ghosh (2004, hlm. 41), sebuah sistem perbankan yang

kompetitif diharapkan untuk mendorong efisiensi yang lebih besar yang harus

mendapatkan tercermin dalam NIM yang lebih rendah. Selanjutnya NIM dapat

dianggap sebagai indikator kinerja dan efisiensi bank. Selanjutnya studi di

Amerika Serikat, bank diasumsikan lebih efisien jika mereka menetapkan harga

yang lebih menguntungkan bagi pelanggan (suku bunga deposito yang lebih tinggi,

dan suku bunga pinjaman yang lebih rendah); dengan kata lain jika memiliki

ex-ante marjin rendah.

Fenomena ketidak efisienan perbankan nasional yang telah dibahas diatas,

menjadi topik utama dalam penelitian ini. Penelitian efisiensi bank telah banyak

dilakukan, mengingat efisiensi bank bergerak dinamis sejalan dengan linkungan

bisnis, maka penelitian efisiensi bank akan terus menarik. Namun dalam

mengestimasi efisiensi perbankan terdapat ketidak sepakatan baik dalam

menentukan variabel input-output maupun dalam mengukur efisiensi. Misalnya

pendekatan produksi (Sherman, 1983, hlm. 7), memberlakukan deposito sebagai

variabel output sementara disisi lain pendekatan intermediasi (Sealey dan Lindley

1977, Berger dan Humphrey, 1997), diperlakukan sebaga input. Demikian juga

11

Studi Efisiensi Bank Um um Di Indonesia Tahun 2002 – 2013 Doktor Ilm u Manajem en SPs UPI Bandung

frontair baik model parametrik maupun non-parametrik. Sehingga penelitian

efisiensi perbankan cukup menarik dan dinamis, sebagaimana dinyatakan oleh

Singh dan Gupta, (2013, hlm. 87), meskipun penelitian tentang efisiensi bukanlah

sebuah fenomena baru, masih ada kekosongan yang ada dalam hal mengukur

efisiensi bagi perusahaan keuangan dan non keuangan. Tetapi sebelum gap

penelitian yang ada dari topik saat ini, itu akan menjadi penting untuk melihat

pada pertumbuhan dan pengembangan langkah-langkah efisiensi selama periode

waktu.

Sebagaimana telah disebutkan diatas, bahwa teknik yang paling banyak

digunakan untuk menghitung efisiensi relatif adalah teknik re gresi, analisis rasio

keuangan dan pendekatan frontier terutama model Data Envelopment Analysis

(DEA). Analisis Rasio Keuangan yakni BOPO dan NIM/NOM dipergunakan oleh

BI untuk mengukur efisiensi perbankan nasional. Namun dalam penelitian ini

dipergunakan pendekatan frontier (DEA) dan regresi model Tobit untuk menguji

faktor- faktor penjelas efisiensi bank. Penggunaan frontier (DEA) dalam rangka

mengisi kekosongan dan kelemahan yang ada dalam mengukur efisiensi yang

belum dipergunakan oleh otoritas bank. Sebagaimana pendapat Sherman, (1983,

hlm. 1), teknik lain yang mengkompensasi kelemahan dalam rasio akuntansi yang

diperlukan untuk mencapai evaluasi yang lebih komprehensif dari kinerja

perusahaan adalah DEA. Sejalan dengan pendapat itu, Piyu, (1992, hlm. 39),

bahwa DEA memiliki potensi untuk memberikan informasi penting tentang

kondisi keuangan bank dan kinerja manajemen untuk kepentingan regulator bank,

manajer dan investor saham perbankan. Dalam rangka menjelaskan variasi nilai

efisiensi hasil estimasi dengan model DEA, dipergunakan regresi model Tobit

untuk mengobati skor efisiensi, menurut Casu dan Molyneux, (2000, hlm. 6),

bahwa model dasar DEA akan diperpanjang untuk memperhitungkan variabel

account-environmental, dalam konteks ini, istilah lingkungan digunakan untuk

menjelaskan faktor- faktor yang dapat mempengaruhi efisiensi dari sebuah

perusahaan. Sejalan dengan penggunaan regresi model Tobit menurut Sharma,

dkk., (2012, hlm. 83), kebutuhan regresi model Tobit muncul karena sifat dari

Pendekatan dalam mengukur efisiensi bank yang dapat dipergunakan

dalam penelitian terutama dalam menentukan variabel input dan output akan

tergantung kepada preferensinya. Menurut Casu dan Molyneux, (2000, hlm. 12),

bahwa tidak ada teori yang mencakup segala perusahaan perbankan dan tidak ada

kesepakatan tentang definisi eksplisit dan pengukuran input dan output bank.

Masalah yang paling diperdebatkan menganggap peran deposito (untuk perbankan

di Indonesia: Dana Pihak Ketiga/DPK), di satu sisi, berpendapat bahwa mereka

adalah masukan untuk proses produksi (pendekatan intermediasi dan aset), di sisi

lain, disarankan agar deposito sebagai output (pendekatan produksi), melibatkan

penciptaan nilai tambah, dan untuk itu pelanggan dikenakan biaya oportuniti

(pendekatan nilai tambah, dan pendekatan biaya pengguna). Menurut Paul, dkk.,

(2009, hlm. 9), mengatakan dalam literatur, ditemukan tiga pendekatan yang

berbeda untuk memilih input dan output: pendekatan produksi, pe ndekatan

intermediasi, dan pendekatan nilai tambah. Sedangkan menurut Dong, (2009, hlm.

130), ada dua pendekatan utama dalam teori perbankan tentang pilihan bagaimana

mengukur aliran jasa bank: pendekatan produksi dan pendekatan intermediasi.

Dalam penelitian ini untuk memilih input dan output dipergunakan

pendekatan intermediasi karena sesuai dengan fungsi bank sebagai perantara

keuangan dan mengukur efisiensi bank secara keseluruhan termasuk cabang dan

unit lainnya, sehingga peran deposito yang paling diperdebatkan diperlakukan

sebagai variabel input. Maka variabel input dan output dalam penelitian ini, yakni

variabel input menggunakan: Dana Pihak Ketiga/DPK (dana yang dipercayakan

oleh masyarakat kepada bank berdasarkan perjanjian penyimpanan dana dalam

bentuk giro, deposito, sertifikat deposito, tabungan, dan atau bentuk lainnya yang

dipersamakan dengan itu); Biaya Aktiva Tetap dan Biaya Tenaga Kerja.

Sedangkan untuk variabel output: Aktiva Produktif (kredit dan investasi),

Pendapatan bunga, dan feebased income. Penggunaan sedikit berbeda dengan

penelitian sebelumnya, karena penggunaan variabel output feebased income.

Penggunaan variabel feebased income sejalan dengan pendekatan intermediasi

yang bergerak dari pendekatan tradisional kearah yang lebih jauh dari bisnis bank

sebagai perantara keuangan, dapat dilihat feebased income mulai digali oleh

13

Studi Efisiensi Bank Um um Di Indonesia Tahun 2002 – 2013 Doktor Ilm u Manajem en SPs UPI Bandung

keuntungan dari transaksi dalam jasa-jasa bank. Keuntungan dari jasa bank dari

tahun ke tahun semakin meningkat, disebabkan keuntungan dari spread based

semakin kecil. Penelitian yang dilakukan oleh Gamra dan Plihon, (2011, hlm. 2),

negara Asia Timur dan Amerika Latin bahwa telah menyusutnya porsi dana

intermediasi, lembaga bank yang terkemuka untuk pindah ke strategi bisnis baru

sebagai investment banking dan kegiatan yang menghasilkan feebased income.

Dalam penelitian ini menggunakan prosedur "Tiga Tahap" berbeda dengan

penelitian- penelitian sebelumnya. Prosedur tahap pertama, mengestimasi skor

efisiensi bank dengan menggunakan teknik model DEA. Selanjutnya tahap kedua

menguji faktor- faktor penjelas efisiensi bank, dengan menggunakan regresi

model Tobit. Kemudian dilakukan prosedur tahap ketiga, dianalisis secara terpisah

antara kelompok BUK dengan kelompok BUS, karena diasumsikan faktor- faktor

penjelas efisiensi antara BUK dengan BUS tidak sama. BUS memiliki prinsip

yang berbeda dengan BUK terutama berhubungan dengan bunga dan bagi hasil,

namun keduanya masuk bank umum dalam sistim perbankan nasional.

Faktor-faktor penjelas efisiensi bank menggunakan variabel rasio

keuangan, kondisi ekonomi dan peraturan. Pennggunaan variabel kinerja

keuangan untuk memberikan gambaran umum mengenai efisiensi perbankan,

sebagaimana menurut Hadad, dkk.., (2003, hlm. 5), kinerja keuangan dapat

direpresentasikan secara terbaik melalui rasio Capital adequacy, Asset quality,

Management, Earnings dan Liquidity, kemudian disingkat menjadi CAMEL.

Beberapa penelitian yang menggunakan variabel rasio keuangan sebagai

faktor-faktor penjelas efisiensi bank, antara lain Casu dan Molyneux, (2000, hlm. 13),

menggunakan rasio Equity/Total Assets (E/TA) dan Return on Average Equity

(ROAE), Hassan, (2003, hlm. 16), rasio ROA, ROE) dan rasio pinjaman. Kumar

dan Gulati, (2008, hlm. 48), rasio profitabilitas dan kualitas aset. Paul, dkk., (2009,

hlm. 20), LTA, dan LTD/LDR, NIETA, ROE, NIM. Subandi dan Ghozali, (2010,

hlm. 126), variabel NPL, CAR, LDR, Cost, NIM. Kablan, (2010, hlm. 12), ROE

dan NPL. Ajlouni, dkk., (2011, hlm. 48), variabel CAR. Sharma, dkk., (2012,

hlm. 85), loan, deposits, profitability, diversification (non-interest income to

LNTA, dan LDR. Dalam penelitian ini faktor- faktor penjelas efisiensi bank dari

rasio kinerja keuangan dipergunakan variabel CAR, LDR/FDR, NPL/NPF,

NIM/NOM, ROA, dan ROE, yaitu pendekatan CAMEL minus BOPO. Tidak

dipergunakannya Rasio BOPO, karena dalam BOPO terdapat komponen yang

bersumber dari cadangan Penyisihan Penghapusan Aktiva Produktif (PPAP) yang

bersifat prediktif.

Sedangkan penelitian yang menggunakan variabel kondisi ekonomi

sebagai faktor penjelas efisiensi bank antara lain penelitian oleh Akmal dan

Saleem, (2008, hlm. 67), tingkat inflasi, pendapatan per-kapita, stock kapitalisasi,

PDB. Pančurová dan Lyócsa, (2013, hlm. 160), kepemilikan, GDP, ΔGDP, inflasi, indeks kebebasan finansial (IFF), dan indeks Hirschman Herfindahl (HHI).

Kemudian penelitian yang dilakukan Frimpong, dkk., (2014, hlm. 74), variabel

tingkat inflasi dan tingkat PDB, suku bunga, pangsa pasar dan konsentrasi

perbankan. Dalam penelitian ini, variabel kondisi ekonomi dan peraturan otoritas

bank sebagai faktor penjelas efisiensi bank yang dipergunakan adalah variabel

Inflasi, Produk Domistik Bruto (PDB), dan Giro Wajib Minimum (GWM).

Efisiensi perbankan ini sangat berguna bukan saja deposan, debitur,

pemilik, calon investor, manajer bank dan regulator. Menurut Hassan, (2003, hlm.

18), informasi yang diperoleh dari studi efisiensi dapat digunakan untuk

membantu manajer bank, pemerintah dan investor. Kinerja manajerial dapat

ditingkatkan dengan mengidentifikasi "praktek terbaik" dan "praktek terburuk"

yang terkait dengan efisiensi tinggi dan rendah. Menurut Paul, dkk., (2009, hlm.

2), pengukuran efisiensi industri perbankan adalah: 1) efisiensi merupakan faktor

penting agar bisnis berhasil, mengingat persaingan yang meningkat di pasar

keuangan. 2) pasar keuangan cepat berubah dan lebih global. 3) efisiensi untuk

membedakan bank-bank yang memiliki kemampuan untuk bertahan hidup dan

berkembang dari bank-bank yang mungkin memiliki masalah dengan daya saing.

Berdasarkan uraian latar belakang, topik penelitian ini fokus pada tingkat

efisiensi bank dan faktor-faktor penjelas, dengan judul disertasi: Studi Efisiensi

15

Studi Efisiensi Bank Um um Di Indonesia Tahun 2002 – 2013 Doktor Ilm u Manajem en SPs UPI Bandung 1.2. Rumusan Masalah

Berdasarkan latar belakang di atas, maka rumusan masalah dalam

penelitian ini adalah:

1. Bagaimana tingkat efisiensi Bank Umum di Indonesia tahun 2002-2013

ditentukan oleh variabel-variabel input dan output yang telah dipilih?

2. Bagaimana faktor-faktor penjelas (CAR, LDR/FDR, NPL/NPF, NIM/NOM,

ROA, ROE, Inflasi, PDB, dan GWM) mempengaruhi efisiensi bank umum di

Indonesia tahun 2002-2013?

3. Bagaimana faktor- faktor penjelas (CAR, LDR, NPL, NIM, ROA, ROE, Inflasi,

PDB, dan GWM) mempengaruhi efisiensi bank umum konvensional di

Indonesia tahun 2002-2013?

4. Bagaimana faktor- faktor penjelas (CAR, FDR, NPF, NOM, ROA, ROE, Inflasi,

PDB, dan GWM) mempengaruhi efisiensi bank umum syariah di Indonesia

tahun 2002-2013?

1.3. Tujuan Penelitian

Tujuan penelitian ini, menganalisis variasi tingkat efisiensi Bank umum di

Indonesia dan faktor-faktor penjelas yang mempengaruhinya, dengan cara:

1. Melakukan pengukuran dan menganalisis tingkat efisiensi Bank Umum di

Indonesia tahun 2002-2013 berdasarkan variabel- variabel input dan output

yang telah dipilih

2. Memberikan bukti empiris bahwa variabel- variabel faktor- faktor penjelas

(CAR, LDR/FDR, NPL/NPF, NIM/NOM, ROA, ROE, Inflasi, PDB, dan

GWM) berpengaruh terhadap efisiensi bank umum di Indonesia tahun

2002-2013

3. Memberikan bukti empiris bahwa variabel- variabel faktor- faktor penjelas

(CAR, LDR, NPL, NIM, ROA, ROE, Inflasi, PDB, dan GWM) berpengaruh

terhadap efisiensi bank umum konvensional di Indonesia tahun 2002-2013

4. Memberikan bukti empiris bahwa variabel- variabel faktor- faktor penjelas

(CAR, FDR, NPF, NOM, ROA, ROE, Inflasi, PDB, dan GWM) berpengaruh

1.4. Kegunaan Penelitian

Penelitian ini dapat memberikan manfaat bagi pengembangan ilmu

manajemen dan stakeholder maupun shareholder Bank umum.

1. Kegunaan Akademik

1) Pemilihan variabel input dan output dalam mengestimasi efisiensi

perbankan banyak pendekatan, yang cukup terkenal pendekatan produksi,

intermediasi, dan value added. Demikian pula variabel faktor- faktor

penjelas terhadap efisiensi bank umum. Belum adanya kesepakatan dalam

penentuan variabel input dan output, dan variabel faktor-faktor penjelas

terhadap efisiensi bank umum. Maka penentuan dan pemilihan

variabel-variabel dalam penelitian ini diharapkan mampu menambah khasanah

dalam pengembangan ilmu manajemen keuangan terutama tingkat

efisiensi perbankan.

2) Dalam penelitian ini menggunakan penedekatan frontier dengan metode

data envelopment analysis (DEA) dan rgegresi model Tobit serta

menggunakan software Frontier Analysis dari Banxia Software yang

merupakan aplikasi teknologi informasi. Hal tersebut diharapkan

meningkatkan studi tingkat efisiensi bank, karena metode dan aplikasi

tersebut berkembang secara dinamis sesuai dengan perkembangan

lingkungan bisnis yang menuntut bisnis perbankan yang semakin efisien

sebagai lembaga intermediasi.

3) Bagi akademisi atau peneliti diharapkan penelitian ini dapat dijadikan

referensi untuk studi selanjutnya yang berkaitan variabel input-output dan

variabel faktor-faktor penjelas efisiensi bank umum.

2. Kegunaan Praktis

1) Manajemen dan Pemilik (Calon Investor)

a) Pengelolaan bank dalam kondisi persaingan yang semakin tajam,

diperlukan upaya-upaya yang jitu dari pihak manajemen, itu perlu

informasi gambaran mengenai kondisi bank yang dikelolanya terutama

tingkat efisiensi dibandingkan dengan bank-bank lainnya, dan

faktor-faktor penjelas tingkat efisiensi banknya, sebagai bahan pengambilan

keputusan khsusnya untuk menyusun kebijakan usahanya dalam

17

Studi Efisiensi Bank Um um Di Indonesia Tahun 2002 – 2013 Doktor Ilm u Manajem en SPs UPI Bandung

b) Hasil penelitian tingkat efisiensi bank akan memberikan informasi

kepada pemilik mengenai pengelolaan usaha banknya, sehingga dapat

menjadi bahan evaluasi terhadap kinerja manajemen bank. Bagi calon

investor sebagai sinyal sebagai dasar keputusan untuk mengelola

portfolio investasinya, karena investor prinsipnya mencari perusahaan

(bank) yang memiliki kinerja keuangan dan prospek yang baik, berarti

efisiensi bank sebagai sumber data selain di pasar modal.

2) Bank Indonesia (BI) dan Otoritas Jasa Keuangan (OJK)

a) BI dalam menjalankan tugas pokoknya, menetapkan dan

melaksanakan kebijakan moneter; mengatur dan menjaga kelancaran

sistem pembayaran, dibutuhkan dukungan perbankan yang sehat dan

efisien. Jika kondisi moneter yang stabil dan sistem pembayaran yang

lancar memberikan kondisi yang kondusif bagi perbankan. BI

memiliki otoritas menentukan GWM, jika GWM diturunkan akan

mengurangi cost loanable fund tentu menguntungkan bank dan

nasabah. Sehingga penelitian efisiensi bank dapat memberikan

kontribusi dalam mengatur GWM.

b) Informasi tingkat efisiensi bank dapat memberikan bahan masukan

bagi OJK dalam melaksanakan tugasnya membina dan mengawasi

perbankan. Bank-bank belum efisien harus mendapat pembinaan dan

pengawasan khusus agar menjadi efisien, sedangkan bank telah efisien

dibina untuk dapat bersaing secara regional (ASEAN) dan global.

3) Masyarakat pengguna jasa bank

a) Masyarakat pengguna jasa bank secara umum dengan mengetahui

efisiensi bank-bank, dapat dijadikan bahan untuk pengambilan

keputusan dalam bertransaksi dengan memilih bank yang efisiensi,

karena lebih diuntungkan dengan biaya transaksi lebih rendah.

b) Deposan akan merasa lebih aman dengan bank yang efisien karena

bank tersebut akan suistanable, demikian juga debitur akan

jaelani, 2015

studi efesiensi bank umum di indonesia tahun 2002-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB III

METODE PENELITIAN

3.1. Desain Penelitian

Dalam bab metode penelitian membahas tentang bagaimana mekanisme

dalam melaksanakan penelitian ini, sebagaimana menurut Pedoman Penulisan

Karya Ilmiah UPI, bagian ini merupakan bagian yang bersifat prosedural,

bagaimana alur penelitian dirancang mulai dari pendekatan penelitian yang

ditetapkan, intrumen yang digunakan, tahapan pengumpulan data yang dilakukan,

hingga langkah- langkah analisis data yang dijalankan (UPI, 2004, hlm.28).

Penelitian ini menggunakan pendekatan kuantitatif, selanjutnya dalam metode

penelitian mencakup: desain penelitian, partisipan, populasi dan sampel,

instrumen penelitian, prosuder penelitian, dan analisis data.

Desain penelitian dalam rangka memberikan arah penelitian dengan

prosedur untuk mendapatkan hasil yang optimal. Menurut Jogiyanto (2010,

hlm.53) bahwa rancangan riset atau disain riset adalah rencana dari struktur riset

yang mengarahkan proses dan hasil riset sedapat mungkin menjadi valid, obyektif,

efisien, dan efektif. Selanjutnya desain penelitian adalah rencana atau program

yang memandu peneliti dalam memutuskan kapan bagaimana mengumpulkan data,

apa data yang dikumpulkan, dari siapa data dikumpulkan, dan bagaimana

mengumpulkan, menganalisis dan menginterprestasinya (Silalahi, 2012, hlm.16).

Penelitian ini merupakan pendekatan ilmu manajemen keuangan yang

memfokuskan kepada kinerja lembaga keuangan yakni tingkat efisiensi perbankan

di Indonesia tahun 2002 - 2013. Oleh karena itu desain penelitian ini mencakup:

jenis penelitian pengujian hipotesis (hypothesis testing) dengan kategori hubungan

kausal (causal), menggunakan data panel, menggunakan studi statistik, teknik

pengumpulan data dengan studi arsip/dokumen, unit analisisnya adalah bank

umum, dan model empiris yang dibangun.

Pengujian hipotesis berkenan dengan evaluasi penjelasan

penelitian ini difokuskan pada pengujian secara empiris bangunan

model yang dikembangkan berdasarkan kerangka pemikiran. Identifikasi

terhadap variabel faktor- faktor penjelas yang mempengaruhi tingkat efisiensi

Bank Umum ke dalam pengujian hipotesis-hipotesis penelitian

dilakukan melalui bangunan tiga model penelitian empiris untuk menjawab

tiga pertanyaan penelitian pada perumusan masalah.

3.2. Partisipan

Menentukan Partisipan (participants) atau sebagai subyek penelitian

sangat penting, karena sebagai unit analis (unit of analysis) tempat melekatnya

apa yang akan dipelajari. Sejalan dengan itu menurut Silalahi, (2012, hlm.250),

subyek penelitian memiliki kedudukan sentral dalam penelitian karena data

tentang gejala atau variabel atau masalah yang diteliti berada pada subyek

penelitian.

Partisipan yang terlibat dalam penelitian ini adalah Bank Umum di Indonesia sebagai sumber data. Bank Umum sebagai unit analisis disebut Unit

Pengambilan Keputusan (Decision Making Unit/DMU), dalam kerangka model

DEA yang digunakan dalam mengestimasi tingkat efisiensi perbankan di

Indonesia tahun 2002 – 2013. Menurut Tanjung dan Devi (2013, hlm.328), pada

umumnya DMU dapat berupa entitas (jenis organisasi) apapun yang mampu

merubah input (sumber daya) menjadi output (hasil). Demikian pula menurut

Cooper dkk. (2001, hlm.220) istilah "Decision Making Unit" yang disingkat

"DMU" mengacu pada entitas (sekolah, rumah sakit, perusahaan bisnis, dll) yang

dianggap sebagai bertanggung jawab untuk mengubah input menjadi output.

Bank Umum atau Bank komersial (Commercial Banking), di Indonesia

baik dengan sistem kovensional maupun sistem syariah. Bank umum merupakan

badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk

lainnya dalam rangka meningkatkan taraf hidup orang banyak. Bank Indonesia,

102

adalah semua orang atau entitas yang membutuhkan layanan perbankan mulai dari

tabungan, pinjaman, jasa-jasa pembayaran dan perdagangan luar negeri serta

layanan- layanan yang lain (layanan perbankan secara umum). Fungsi layanan

bank komersial: 1) Primary Banking: Fungsi pendanaan dan pembiayaan, yakni

menghimpun dana dari masyarakat dalam bentuk simpanan berupa giro, deposito

berjangka, sertifikat deposito, tabungan, dan/atau bentuk lainnya yang

dipersamakan dengan itu; menyalurkan pinjaman; dan 2) Secondary Banking:

Fungsi agency, yakni pendapatan bank diperoleh dari feebased income.

Uraian karakteristik bank umum sebagai unit analisis sebagaimana

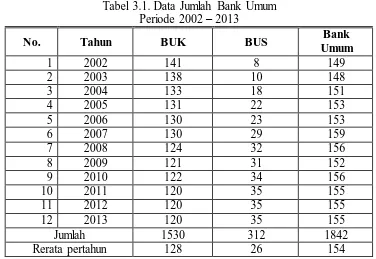

dijelaskan diatas, berikut ini ditampilkan jumlah bank umum setiap tahun

sebagaimana berikut.

Tabel 3.1. Data Jumlah Bank Umum Periode 2002 – 2013

No. Tahun BUK BUS Bank

Umum

1 2002 141 8 149

2 2003 138 10 148

3 2004 133 18 151

4 2005 131 22 153

5 2006 130 23 153

6 2007 130 29 159

7 2008 124 32 156

8 2009 121 31 152

9 2010 122 34 156

10 2011 120 35 155

11 2012 120 35 155

12 2013 120 35 155

Jumlah 1530 312 1842

Rerata pertahun 128 26 154

Sumber: Statistik Perbankan Indonesia dan Statistik Perbankan Syariah, BI, diolah

Berdasarkan tabel diatas ditetapkan jumlah unit analisis atau partipisan,

selanjutnya penetapan partipisan menurut Pedoman Penulisan Karya Ilmiah UPI,

bahwa pemilihan atau penentuan partisipan pada dasarnya dilalui dengan cara

penentuan sampel dari populasi (UPI, 2004, hlm.28).