1

PENGARUH FINANCIAL KNOWLEDGE, FINANCIAL ATTITUDE,

DAN LIFESTYLE PATTERN TERHADAP MANAGEMENT

FINANCIAL BEHAVIOR

(Studi Kasus pada : Mahasiswa Pelita Bangsa FEBIS Angkatan 2016)

Yayuk Yuliana1, Nani Hartati., S.E., M.M.2 Prodi Manajemen, Universitas Pelita Bangsa

E-mail: [email protected]; [email protected]2

ABSTRAK

Penelitian ini bertujuan untuk menganalisa dan menguji seberapa besar pengaruh Financial Knowledge, Financial Attitude, dan Lifestyle Pattern terhadap Management Financial Behavior. Variabel independen pada penelitian ini adalah Financial Knowledge, Financial Attitude, dan Lifestyle Pattern, sedangkan variabel dependen dari penelitian ini adalah variabel Management Financial Behavior. Populasi yang digunakan dalam penelitian ini adalah mahasiswa Universitas Pelita Bangsa fakulltas FEBIS angkatan 2016.

Teknik yang digunakan dalam menentukan sample pada penelitian ini adalah proportionate stratified random sampling. Pengumpulan data dilakukan dengan menyebar kuesioner langsung kepada responden dan diperoleh 90 responden. Metode yang digunakan dalam pengujian adalah uji deskripsi setiap variabel, uji validitas dan rentabilitas, uji asumsi klasik, uji analisis regresi linier berganda dengan hipotesis diuji menggunakan uji t dengan taraf signifikansi 5%.

Hasil penelitian ini menunjukan bahwa financial knowledge berpengaruh signifikan terhadap management financial behavior. Financial attitude berpengaruh signifikan terhadap management financial behavior. Lifestyle pattern berpengaruh signifikan terhadap management financial behavior.

Kata kunci: financial attitude, financial knowledge, lifestyle pattern, management financial behavior.

PENDAHULUAN

Perilaku pengelolaan keuangan atau yang sering disebut sebagai Management financial behavior sering kali masyarakat mengkaitkan perilaku ini dengan tindakan konsumtif yang dilakukan masyarakat Indonesia pada umumnya. “…perilaku konsumen adalah sebagai studi tentang proses pengambilan keputusan oleh konsumen dalam memilih, membeli, memakai serta memanfaatkan produk, jasa, gagasan atau pengalaman dalam rangka memuaskan kebutuhan dan hasrat konsumen” (Kristianti, 2014 : 293). Perilaku konsumen memang erat kaitanya dengan gaya hidup masyarakat, kondisi tingkat pendapatan atau gaji maupun

lingkungan sekitar masyarakat itu sendiri. tingkat kebutuhan masyarakat biasanya akan menyesuaikan oleh tingkat pendapatan atau gaji yang didapatkan setiap individu.

Perilaku keuangan masyarakat dapat terjadi pada beberapa kalangan baik orang tua maupun anak muda. Seperti yang dikatakan oleh Ruiz dan Pergelova (2015:550), bahwa dengan landasan konseptual pada teori pemberdayaan, selain pengetahuan keuangan elemen-elemen lain seperti intrapersonal (locus of control dan motivasi) dan elemen interaksional (pelajaran dan perilaku keuangan orang tua) berdampak pada perilaku keuangan kaum remaja. Perilaku konsumtif ini bila terus dilakukan akan berdampak

2 kurang baik, kita perlu mengantisipasi dengan cara melakukan manajement financial behavior.

Mengatur perilaku keuangan (manajement financial behavior) bukanlah diperlukan adanya suatu pengetahuan keuangan dalam pengelolaanya, adanya edukasi merupakan suatu upaya untuk meningkatkan pengetahuan masyarakat akan pentingnya pengetahuan keuangan. Edukasi ini dapat berupa edukasi secara demografis maupun secara kognitif. Menurut O’Cornor (2019:34) mengatakan bahwa “ “pengaruh gaya kognitif pada pengetahuan subjek dan objek konsumen memiliki ukuran yang sama dengan efek prediktor demografis yang diperiksa secara klasik dari pengetahuan keuangan”.

Tujuan akan pengetahuan keuangan tidak lain adalah agar masyarakat dapat mempergunakan atau membelanjakan uangnya dengan lebih hati-hati dan bijaksana. Masyarakat yang memliki pengetahuan keuangan akan memahani cara agar bisa mengembangkan pengetahuanya menjadi sebuah skill yang berguna baik untuk diri sendiri ataupun dalan instansi tempat manusia bekerja. Setiawati (2017:735) menyatakan bahwa “… pengetahuan keuangan dapat menentukan sikap mereka dalam menentukan keputusan keuanganya”

Membangun pemahaman mengenai keuangan pada masyarakat diperlukan adanya cara yang tepat agar sesuai dengan perkiraan atau ekspektasi. Knoll dan Houts (2012:408) menyimpulkan “pengenalan skala pengetahuan keuangan yang sehat secara psikomerik merupakan langkah awal, tetapi penting, dalam menggerakan penelitian literasi keuangan ke praktik yang lebih ketat dan berbasis empiris”.

Sikap keuangan atau Financial attitude menjadi satu dari sekian banyak variabel yang menjadi tolak ukur untuk mengambil keputusan yang dipertimbangkan oleh masyarakat dalam hal menginvestasikan dananya. Sikap keuangan dan pengetahuan keuangan yang dimiliki oleh individu dapat mempengaruhi perilaku keuangan individu tersebut, sebesar apapun pengetahuan yang

dimiliki akan mempengaruhi bagaimana perilaku keuanganya. Pengetahuan keuangan ini akan mempengaruhi bagaimana individu masyarakat dalam memilih barang atau jasa yang ditawarkan oleh suatu instansi tertentu. Seperti yang telah disimpulkan oleh Ameliawati dan Setiyani (2018:828) bahwa “sikap keuangan berpengaruh pisitif terhadap perilaku keuangan…”

Motif finansial, literasi keuangan, dan sikap keuangan, memengaruhi perilaku finansial seorang individu dan dapat dipilih sebagai variabel untuk mensegmentasi pasar produk financial. Sikap keuangan ini meliputi pemikiran seseorang dalam menyikapi keuangan, pendapat mengenai hal yang harus dilakukan ataupun tidak dilakukan, serta menilai apakah sikap yang telah diambil individu tersebut sudah benar dan tepat dengan kondisi yang dialaminya.

Sikap keuangan individu biasanya dipengaruhi oleh beberapa hal diantaranya keluarga, teman, pendidikan yang ditempuh ataupun pengalaman yang telah dimiliki individu tersebut. Ameliawati dan Setiyani (2018:815) menyatakan “pengalaman finansial sebagai perilaku belajar seseorang dalam mengelola keuangan pribadi, sehingga seseorang memiliki pengalaman keuangan yang cukup dapat berperilaku lebih bijaksana dalam mengelola keuanganya daripada orang lain”.

Pengalaman tersebut dapat didapat melalui pendidikan formal yang diajarkan oleh guru maupun organisasi perusahaan tempat individu tersebut bekerja. Disamping sikap keuangan seorang individu terdapat hal yang lain yang mempengaruhi perilaku keuangan seseorang yaitu gaya hidup seseorang gaya hidup tersebut mencakup kehidupan sehari-hari yang telah dilalui seorang individu dalam menyikapi keuanganya.

Gaya hidup menjadi sesuatu yang tak bisa terpisahkan dari kehidupan seseorang. Gaya hidup berkembang seiring dengan perkembangan zaman, seorang individu dituntut untuk bisa mengelola keuangan dengan baik agar tidak terjerumus dalam era ini. Dalam praktiknya seringkali gaya hidup

3 dikaitkan dengan perilaku konsumtif seseorang. Menurut Fitria (2015:125) menyatakan bahwa “gaya hidup konsumtif merupakan perilaku individu yang cenderung membeli barang atau mengkonsumsi barang yang sebenarnya kurang diperlukan”.

Perkembangan teknologi komunikasi yang semakin maju menjadi suatu kemudahan dalam memeluhi gaya hidup yang diinginkan individu misalnya saja adanya marketplace, onlineshop dan lain sebagainya yang bisa diakses dengan mudah dengan internet oleh semua kalangan. “Adanya perkembangan modernisasi ini menyebabkan munculnya sikap hedonisme atau hedonis” (Nadsir & Ingarianti 2015: 582). Setiap masyarakat atau individu menganggap bahwa mencari kesenangan dengan berperilaku boros atau hedonis akan membuat mereka bahagia.

Nadsir & Ingarianti (2015: 582) menyatakan “salah satu sebab yang mempengaruhi hedonisme sesuai kondisi masyarakat atau individu dalam menggunakan uang yang dimilikinya atau bisa disebut psychological meaning of money”. Untuk menghindari perilaku konsumtif ini maka diperlukan adanya pengetahuan mengenai perilaku keuangan.

Melihat penelitian yang dijadikan acuhan, peneliti memdapatkan adanya beberapa perbedaan hasil kesimpulan penelitian misalnya penelitian dari Rizkiawati dan Asandimitra (2018) menyatakan “perilaku keuangan tidak dipengaruhi oleh adanya pendapatan masyarakat, jenis kelamin dan usia masyarakat, pengetahuan keuangan dan sikap keuangan”. Perilaku keuangan penelitian yang dilakukan disini dipengaruhi oleh adanya variabel locus of control dan financial self-efficacy. Sedangkan penelitian Amanah et al. (2016) menyatakan bahwa “1) secara parsial sikap keuangan berpengaruh terhadap personal perilaku keuangan, 2) secara parsial pengetahuan keuangan berpengaruh terhadap personal perilaku keuangan, 3) secara parsial external locus of control tidak signifikan terhadap personal perilaku keuangan, 4) secara silmutan perilaku keuangan dipengaruhi secara parsial

oleh variabel pengetahuan keuangan, sikap keuangan dan external locus of control”.

Peneliti melakukan penelitian pada mahasisiwa Universitas Pelita Bangsa FEBIS angkatan 2016 karena dirasa pada angkatan ini sudah memperolah pendidikan yang cukup dalam hal mengelola keuangan baik pendidikan yang didapat secara formal maupun informal. Tetapi dalam prakteknya penulis melihat ada beberapa dari mereka yang masih belum bisa mengelola keuangan dengan terperinci dan sistematis. Dan dari pengamatan yang dilakukan oleh penulis tak jarang dari mereka yang belum memahami cara investasi yang aman.

Uraian diatas dijadikan alasan untuk penulis melakukan penelitian yang membahas permasalahan tersebut melalui penelitian yang berjudul “Pengaruh Financial Knowledge, Financial Attitude, dan Lifestyle Pattern terhadap Management Financial Behavior” (Studi Kasus pada Mahasiswa Pelita Bangsa FEBIS Angkatan 2016) ini untuk dijadikan pengetahuan bagi para pembacanya.

TINJAUAN PUSTAKA DAN HIPOTESIS

Perilaku Pengelolaan Keuangan (Financial Management Behavior)

Perilaku pengelolaan keuangan sebagai bentuk dari dampak yang ditimbulkan oleh hasrat yang dimiliki seseorang untuk memenuhi kebutuhan diri yang disesuaikan oleh pendapatan yang diterimanya. Kholillah dan Iramani (2013:70) mengatakan bahwa, “perilaku pengelolaan keuangan dapat diartikan sebagai kemampuan setiap individu atau masyarakat dalam melakukan perencanaan keuangan, penganggaran, pemeriksaan, pengelolaan, pengendalian, pencarian dan penyimpanan dana keuangan sehari-hari”.

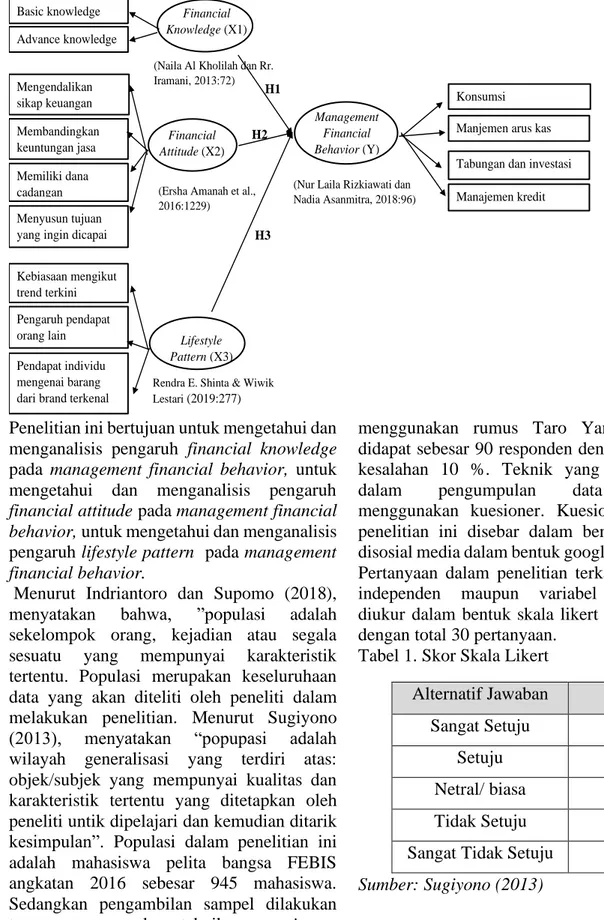

“Tolak ukur yang digunakan dalam mengukur variabel perilaku pengelolaan keuangan dalam penelitian ini ada 4 hal yaitu konsumsi, manajemen arus kas, tabungan dan investasi (saving and investment), dan manajemen kredit” (Rizkiawati dan Asanmitra, 2018:96)

4 Konsumsi merupakan suatu keinginan seseorang untuk menggunakan suatu produk atau memanfaatkanya untuk keperluan pribadi maupun untuk keperluan suatu instansi. Konsumsi ini berkaitan dengan menggunakan suatu produk barang dan jasa layanan yang ditawarkan suatu perusahaan.

Manajemen arus kas merupakan pengaturan arus keuangan baik arus pengeluaran ataupun pendapatan. Manajeman arus kas sendiri merupakan pengelolaan keuangan yang berkaitan dengan pengeluaran maupun penerimaan kas pada suatu instansi. Pengaturan ini dilakukan untuk meminimalisir adanya pengeluaran berlebihan jika dibandingkan dengan pendapatan atau gaji yang diterima setiap masyarakat atau individu.

Tabungan dan investasi (saving and investment), menurut Achar (2012:265) menyatakan bahwa “saving merupakan tindakan menahan diri dari membelanjakan pendapatan seseorang untuk konsumsi”.

Achar (2012:268) menyatakan bahwa “investment merupakan tindakan menyalurkan tabungan ke jalan yang menghasilkan pengembalian”. Yang dimaksud tindakan pengembalian disini merupakan suatu keuntungan yang diterima dari kegiatan investasi tersebut.

Menurut Rifangga (2015) dalam Umar & Nazariah (2019) menyatakan, “Manajeman kredit merupakan sistem pengelolaan kredit yang dilaksanakan mulai dari perencanaan kredit, penentuan suku bunga kredit, prosedur pemberian kredit, analisis pemberian kredit, sampai kepada pengawasan kredit”.

Variabel perilaku pengelolaan keuangan (financial management behavior) dipengaruhi oleh adanya tingkat pengetahuan yang dimiliki oleh seorang individu (financial knowledge), sikap yang dimiliki seorang individu dalam menyikapi keuangan (financial attitude), dan gaya hidup yang dilakukan individu dalam memenuhi kebutuhan hidupnya (lifestyle pattern). Pengetahuan Keuangan (Financial

Knowledge)

Menurut Ida dan Dwinta (2010:135), menyatakan bahwa “Pengetahuan keuangan (financial knowledge) merupakan suatu hal yang mendasari pengambilan keputusan yang dilakukan seorang individu untuk mendapatkan tujuan yang telah ditetapkan”. Secara prakteknya pengetahuan keuangan membutuhkan pelatihan dan pembelajaran mengenai aktivitas keluar masuknya uang secara lebih spesifik pembelajaran ini dapat berupa melakukan pencatatan keluar masuknya uang melakukan anggaran keuangan, melakukan simpan pinjam, penghitungan dan pembayaran pajak, melakukan investasi dan lain sebagainya.

Menurut Ida dan Dwinta (2010:135), menyatakan bahwa “Untuk memiliki financial knowledge maka perlu adanya pengembangan financial skill dan belajar untuk menggunakan financial tools”. Financial skill atau ketrampilan keuangan disini meliputi ketrampilan keras maupun lunak yang digunakan untuk bekerja di industri keuangan misalnya analitical thinking, bugeting, ploblem solving, decision making dan lain sebagainya. Sedangkan financial tools biasanya mengarah pada mesin atau alat yang digumakan untuk menunjang pembuatan keputusan mengenai financial management behavior misalnya kartu kredit.

Financial Knowledge merupakan salah satu variabel penting untuk mengelola perilaku pengelolaan keuangan, memiliki pengetahuan keuangan yang luas akan memudahkan seseorang dalam mengelola keuangannya secara bijak agar uang tersebut dapat memberikan manfaat ekonomis untuk hidupnya. Pengetahuan keuangan ini bisa didapatkan seseorang melalui beberapa pelatihan, pendidikan, seminar ataupun melalui sumber-sumber lainya. “Semakin baik pengetahuan tentang keuangan semakin baik pula dalam mengelola keuangan” (Kholilah dan Iramani, 2013:72). Beberapa indikator pengukuran pengetahuan keuangan dalam penelitian ini adalah: yang pertama basic knowledge, seberapa besarkah pengetahuan dasar para responden dalam memahami pengetahuan keuangan. Yang kedua advance knowledge, pengetahuan

5 tambahan mengenai investasi yang dimiliki responden.

Sikap Keuangan (Financial Attitude)

“Financial Attitude dapat diartikan sebagai keadaan pikiran, pendapat dan penilaian seseorang terhadap keuangan pribadinya yang diaplikasikan kedalam sikap” (Amanah et al., 2016:1229). Mengacu pada penelitian Furham dalam Herdjiono dan Damanik (2016:229) ada enam konsep yang mencerminkan financial attitude, diantaranya yaitu:

1. Obsesion, mengarah pada pola fikir individu yang menginginkan sesuatu secara berlebihan.

2. Power, yaitu seseorang memiliki pemikiran bahwa uang selalu bisa menyelesaikan masalah dan dapat membeli apapun termasuk untuk mengendalikan orang lain.

3. Effort, seorang individu berpikir bahwa uang hanya dapat dimiliki oleh orang yang selalu berupaya.

4. Inadequacy, individu yang selalu tidak pernah puas dengan uang yang dimilikinya

5. Retention, seseorang yang cenderung tidak ingin menghabiskan uang yang dimilikinya.

6. Security, mengarah pada individu yang memiliki pemikiran bahwa uang hanya untuk disimpan saja tidak untuk investasi.

Beberapa tolak ukur yang dijadikan dasar pengukuran sikap keuangan oleh penulis kepada responden adalah:

a. Mengendalikan sikap keunagan

b. Melakukan perbandingan keuntungan jasa keuangan

c. Adanya dana cadangan

d. Adanya tujuan yang ingin dicapai Pola Gaya Hidup (Lifestyle Pattern)

Beberapa individu atau masyarakat memiliki suatu kebiasaan atau pola gaya hidup untuk menghabiskan waktu, uang, dan tenaga untuk mendapatkan kebahagian hidup, ataupun hanya sekedar meraih tujuan tertentu. Menurut Shinta dan Lestari (2019:277) ada 3 tolak ukur yang digunakan sebagai acuhan dalam mengukur tingkat pola

gaya hidup terhadap seseorang, diantaranya adalah sebagai berikut:

a. Kebiasaan seseorang dalam mengikut trend terkini

b. Pengaruh pendapat orang lain

c. Pendapat individu mengenai barang dari brand terkenal

Pola gaya hidup berulang yang ditunjukan dengan mengikuti trend dan mode terbaru baik dalam hal fashion maupun berupa barang ini biasanya dipengaruhi oleh kemajuan teknologi komunikasi, hal ini bisa dilihat karena banyaknya industri yang melakukan promosi yang bisa menarik para konsumenya untuk mengikuti perkembangan industri itu sendiri. Selain adanya trend dan mode terbaru pandangan orang lain menjadi salah satu faktor pemicu seseorang mengikuti gaya hidup orang lain. Adanya anggapan bahwa memiliki barang yang bermerek adalah suatu yang bagus juaga merupakan pemicu seseorang mengikuti gaya hidup orang lain. Keadaan seperti ini jika tidak dibarengi dengan pengetahuan yang baik akan menimbulkan gaya hidup konsumtif yang cenderung hedonis mengarah pada hal yang tidak baik.

“Gaya hidup hedonis adalah pola hidup yang mengarah pada aktivitasnya untuk mencari kesenangan hidup, sehingga bentuk perilaku yang dimunculkan dalam perilaku hedonis biasanya lebih banyak menghabiskan waktu diluar rumah untuk bersenang-senang, senang membeli barang yang tikdak diperlukan dan selalu ingin menjadi perhatian dilingkungan sekitarya” (Nadsir dan Ingarianti, 2015:586).

Hipotesis Penelitian

Hipotesis pertama: Pengetahuan Keuangan atau Financial Knowledge memiliki pengaruh positif dan signifikan terhadap Perilaku Pengelolaan Keuangan atau financial management behavio.

Hipotesis kedua: Perilaku Keuangan atau Financial Attitude memiliki pengarih positif dan signifikan terhadap Perilaku Pengelolaan Keuangan atau financial management behavior.

6 Hipotesis ketiga: Pola gaya hidup atau Lifestyle Pattern memiliki pengaruh positif dan signifikan terhadap Perilaku Pengelolaan

Keuangan atau financial management behavior.

Gambar 1. Model Penelitian

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh financial knowledge pada management financial behavior, untuk mengetahui dan menganalisis pengaruh financial attitude pada management financial behavior, untuk mengetahui dan menganalisis pengaruh lifestyle pattern pada management financial behavior.

Menurut Indriantoro dan Supomo (2018), menyatakan bahwa, ”populasi adalah sekelompok orang, kejadian atau segala sesuatu yang mempunyai karakteristik tertentu. Populasi merupakan keseluruhaan data yang akan diteliti oleh peneliti dalam melakukan penelitian. Menurut Sugiyono (2013), menyatakan “popupasi adalah wilayah generalisasi yang terdiri atas: objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untik dipelajari dan kemudian ditarik kesimpulan”. Populasi dalam penelitian ini adalah mahasiswa pelita bangsa FEBIS angkatan 2016 sebesar 945 mahasiswa. Sedangkan pengambilan sampel dilakukan tengan menggunakan teknik proportionate

stratified random sampling, denagn

menggunakan rumus Taro Yamane, dan didapat sebesar 90 responden dengan tingkat kesalahan 10 %. Teknik yang digunakan dalam pengumpulan data adalah menggunakan kuesioner. Kuesioner dalam penelitian ini disebar dalam bentuk online disosial media dalam bentuk google doc form. Pertanyaan dalam penelitian terkait variabel independen maupun variabel dependen diukur dalam bentuk skala likert 1 sampai 5 dengan total 30 pertanyaan.

Tabel 1. Skor Skala Likert

Sumber: Sugiyono (2013)

Alternatif Jawaban Skor Sangat Setuju 5

Setuju 4

Netral/ biasa 3 Tidak Setuju 2 Sangat Tidak Setuju 1 Financial Knowledge (X1) bb Management Financial Behavior (Y) Lifestyle Pattern (X3) Financial Attitude (X2) bb Basic knowledge Advance knowledge Membandingkan keuntungan jasa Mengendalikan sikap keuangan Memiliki dana cadangan Kebiasaan mengikut trend terkini Menyusun tujuan yang ingin dicapai

Pendapat individu mengenai barang dari brand terkenal Pengaruh pendapat orang lain

Manjemen arus kas Konsumsi

Tabungan dan investasi Manajemen kredit

(Nur Laila Rizkiawati dan Nadia Asanmitra, 2018:96) (Ersha Amanah et al.,

2016:1229)

Rendra E. Shinta & Wiwik Lestari (2019:277)

(Naila Al Kholilah dan Rr. Iramani, 2013:72)

H1

H2

7 Analisis reliabilitas mengukur konsistensi item pertaanyaan penelitian dalam bentuk skala dan stabilitas pengukuran dari setiap dimensi. Menurut Hair et.al., (2010:92) dalam Arif dan Santoso (2016) menyatakan bahwa “Cronbach’s Alpha digunakan untuk mengukur keandalan atau kekosistensi suatu data dengan kisaran nol sampai satu. Suatu variabel dikatakan reliabel apabila nilai cronbanch alpha > 0,70”. Hasil uji reliabilitas menunjukkan angka di atas 0,6 pada setiap variabel penelitian sehingga dapat dipastikan pertanyaan penelitian reliabel.

Analisis validitas bertujuan menguji apakah pertanyaan penelitia memberikan hasil yang tepat sesuai tujuan. “Suatu variabel atau pertanyaan dikatakan valid bila skor variabel atau pertanyaan tersebut berkolerasi secara signifikan dengan skor total”, (Janti, 2014). Menurut Yusuf (2017), menyatakan “apabila nilai r hitung setelah dibandingkan dengan r tabel menyatakan hasil lebih besar atau nilai r hitung > r tabel maka butir pertanyaan/instrumen valid atau sejajar dengan kriteria, sedangkan jika r hitung < r tabel butir pertanyaan tidak valid atau tidak sejajar dengan kriteria”.

Metode penelitian ini menggunakan analisis regresi linier berganda. Metode ini dipilih karena jumlah variabel independen yang diteliti oleh penulis lebih dari satu. Sedangkan alat yang digunakan untuk menganaisis data adalah dengan menggunakan aplikasi SPSS versi 24.

UJI Asumsi Klasik 1. Uji Normalitas

Menurut pendapat Ghozali (2016), menyatakan “uji normalitas digunakan untuk menguji apakah model regresi suatu variabel bebas dan variabel terikat atau kedua-duanya mempunyai distribusi normal atau tidak normal”. Uji normalitas bertujuan untuk mengetahui apakah data dan variabel dapat terdistribusi dengan normal atau tidak. Menurut teori Kolmogorov Smirnov uji normalitas merupakan uji yang bertujuan untuk membandingkan antara data distribusi yang sedang diuji dengan data normal baku.

Model regresi yang baik adalah yang memiliki distribusi data normal atau mendekati normal. Ghozali (2016), menyatakan “dasar pengambilan keputusanya adalah jika nilai signifikansi > 0,05 maka nilali residual berdistribusi normal dan jika nilai signifikansi < 0,05 maka nilai residu tidak berdistribusi normal”.

2. Uji Heteroskedastisitas

Menurut Ghozali (2016), menyatakan bahwa, “Uji asumsi heteroskedastisitas bertujuan untuk mengetahui apakah dalam model regresi terjadi ketidaksamaan variance dan residual satu pengamatan ke pengamatan yang lain dalam model regresi”. Dengan kata lain uji heteroskedastisitas bertujuan untuk mengetahui penyimpangan asumsi regresi. Model regresi yang baik adalah yang terbebas dari gangguan asumsi heteroskedastisitas. “Model regresi yang baik adalah jika variance dari residu satu pengamatan ke pengamatan yang lain tetap homoskedastisitas dan tidak mengalami heterroskedastisitas” (Besri, 2018).

Dasar analisis grafik plot antara nilai prediksi variabel (ZPRED) dan nilai residual (SRESID), Ghozali (2016) sebagai berikut:

• Jika ada pola tertentu , seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

• Jika tidak ada pola yang jelas, serta titik-titik menyebar diatas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas

Dasar pengambilan keputusan dalam uji heteroskedastisitas menggunakan uji glejser adalah sebagai berikut:

• Tidak terjadi heteroskedastisitas, jika nilai t hitung lebih kecil dari t tabel dan nilai signifikansi lebih besar dari 0,05. • Terjadi heteroskedastisitas, jika nilai t

hitung lebih besar dari t tabel dan nilai signifikansi lebih kecil dari 0,05.

8 Menurut Ghozali (2016), “Uji multikolinearitas dilakukan untuk memastikan tidak terjadinya multikolinearitas yang menunjukan variabel bebas satu dengan yang lain setara (variabel independen)”. Artinya jika variabel bebas saling berkolerasi, maka variabel ini tidak ortogonal (nilai korelasi antar variabel bebas lain sama dengan nol), atau bisa dikatakan tujuan dari uji multikolinearitas adalah untuk menguji apakah model regresi ditemukan adanya korelasi anta variabel independen.

Berdasarkan rumus tersebut maka pengambilan keputusan menurut Ghozali (2016) adalah sebagai berikut:

• Apabila nilai VIF > 10 atau jika toleransi value < 0.1 maka terjadi multikolinearitas.

• Apabila nilai VIF < 10 atau jika toleransi value > 0.1 maka tidak terjadi multikolinearitas.

Pada model regresi yang baik seharusnya tidak terjadi kolerasi diantara variabel bebas atau tidak terjadi multikolinearitas.

Uji Linier Berganda

Penelitian yang menggunakan analisis regresi linier berganda diwajibkan untuk memenuhi syarat uji asumsi klasik. Ghozali (2016:167) menyatakan bahwa data yang memenuhi semua uji asumsi klasik dalam hal ini, data berdistribusi normal, tidak terdapat multikolinearitas, serta tidak terjadi heteroskedastisitas, maka akan memberikan hasil yang Best Linear Unbiased Estimator (BLUE).

Persamaan untuk analisis ini adalah : Y= α + β2X1 + β2X2 + β2X3 + e Keterangan:

Y = financial management behavior α = konstanta X1 = financial Knowledge X2 = financial attitude X3 = lifestyle pattern β = koefisien regresi E = error

Uji Signifikansi Parsial (Uji T)

Menurut Ghozali (2016) menyartakan “Uji T bertujuan untuk memperlihatkan seberapa

jauh satu variabel dependen secara individual mempengaruhi dan dalam menjelaskan variabel dependen”. Uji T dilakukan dengan membandingkan antara T hitung dan T tabel, tingkat signifikan yang digunakan adalah α = 0,05.

Dasar pengambilan keputusan uji T parsial menurut (Ghozali, 2016:96-97) adalah sebagai berikut:

• Jika nilai signifikansi (sig.) < probabilitas 0,05 maka ada pengaruh variabel X terhadap variabel Y (hipotesis diterima). • Jika nilai signifikansi (sig) > probabilitas 0,05 maka ada pengaruh variabel X terhadap variabel Y (hipotesis ditolak). Koefisien Determinan (R2)

“Koefisien determinan digunakan untuk melihat seberapa besar pengaruhnya antar variabel independen dengan variabel dependen”, (Rizkiawati dan Asandimitra, 2018). Koefisiensi determinan disimbolkan dengan R2 atau R square.

Nilai besarnya pengaruh variabel independen terhadap variabel dependen ini desebut juga dengan nilai error (e). nilai error ini deketahui dengan cara e = 1 – R2. Pada umumnya sebuah penelitian akan menghasilkan nilai koefisien determinan kurang dari angka 1. Namun jika ada suatu penelitian yang nilai R2 minus maka artinya variabel independen tidak memiliki pengaruh terhadap variabel dependen yang artinya pengaruh variabel independen terhadap variabel dependen semakin lemah, sedangkan jika R Square mendekati angka 1 maka pengaruh antara variabel indepanden terhadap variabel dependen semakin kuat.

HASIL DAN PEMBAHASAN

Penentuan karakteristik responden dilakukan peneliti dengan tujuan agar responden penelitian tidak menyimpang terhadap data veriabel yang hendak diteliti oleh peneliti sehingga memudahkan dalam olah data nantinya. Data deskripsi yang menggambarkan kondisi responden memberikan informasi tambahan kepada peneliti untuk memahami dalam olah data

9 penelitianya. Karakteristik responden dalam penelitian ini diantaranya adalah sebagai berikut:

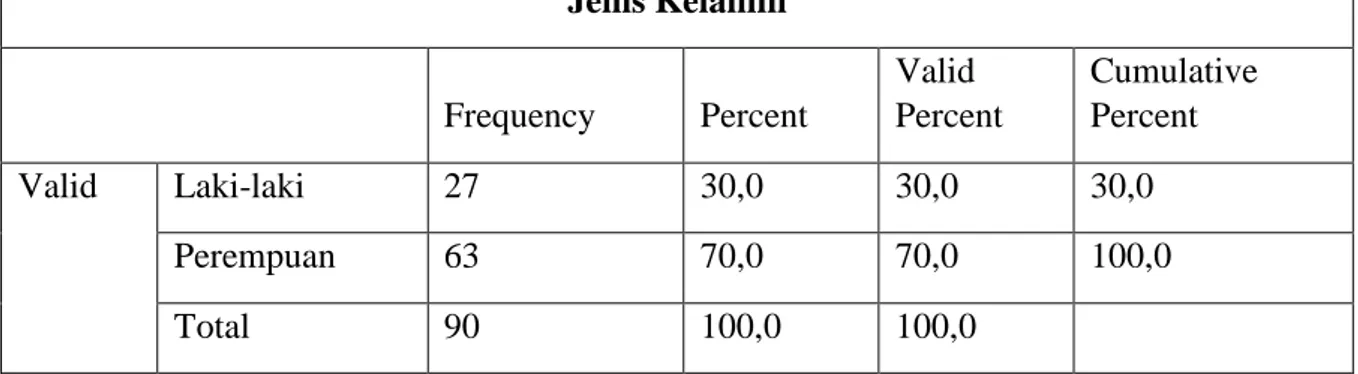

Tabel 2. Karakteristik Responden Berdasarkan Gender Jenis Kelamin Frequency Percent Valid Percent Cumulative Percent Valid Laki-laki 27 30,0 30,0 30,0 Perempuan 63 70,0 70,0 100,0 Total 90 100,0 100,0

Sumber: output SPSS 24, diolah 2020 Berdasarkan keterangan pada tabel 2 diatas,

dapat diketahui tentang gender responden mahasiswa Universitas Pelita Bangsa, yang menunjukan sebagian besar responden adalah

perempuan yaitu sebanyak 63 orang, sedangkan sisanya adalah responden laki-laki yaitu sebanyak 27 orang.

Tabel 3. Karakteristik Responden Berdasarkan Usia Umur Frequency Percent Valid Percent Cumulative Percent Valid 21-30 tahun 86 95,6 95,6 95,6 31-40 tahun 4 4,4 4,4 100,0 Total 90 100,0 100,0

Sumber: output SPSS 24, diolah 2020 Berdasarkan tabel diatas mayoritas responden

Mahasiswa pelita bangsa adalah pada rentang usia 21-30 tahun yaitu sebanyak 86 orang atau sekitar 95,6%, dan untuk responden yang berusia 31-40 tahun terdapat 5 orang dengan persentase 4,4%, sedangkan responden yang untuk responden yang usianya <20 adalah 0, dan untuk responden dengan usia >40 tahun adalah 0.

Uji Validitas

Uji validitas digunakan sebagai alat ukur untuk mengukur sah atau tidaknya suatu data atau instrumen. Suatu variabel atau pertanyaan dikatakan valid bila skor variabel

atau pertanyaan tersebut berkolerasi secara signifikan dengan skor total” (Janti, 2014). Uji validitas digunakan sebagai alat ukur untuk mengukur sah atau tidaknya suatu data atau instrumen. Suatu variabel atau pertanyaan dikatakan valid bila skor variabel atau pertanyaan tersebut berkolerasi secara signifikan dengan skor total” (Janti, 2014). Jika R hitung > R tabel maka data dinyatakan sah atau valid, sebaliknya jika nilai R hitung < R tabel maka data dinyatakan tidak valid. Penelitian ini menggunakan jumlah data sebanyak 90 responden untuk itu jumlah N pada R tabel adalah N = 90 dan persentase signifikasinya adalah 5%.

10 a. Uji Validitas Variabel Financial

Knowledge (X1)

Hasil dari pengujian Validitas Variabel Financial Knowledge (X1) dapat dilihat pada tabel berikut ini:

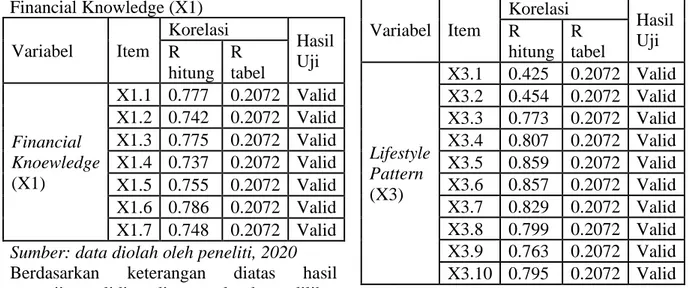

Tabel 4. Keterangan Uji Validitas Variabel Financial Knowledge (X1) Variabel Item Korelasi Hasil Uji R hitung R tabel Financial Knoewledge (X1) X1.1 0.777 0.2072 Valid X1.2 0.742 0.2072 Valid X1.3 0.775 0.2072 Valid X1.4 0.737 0.2072 Valid X1.5 0.755 0.2072 Valid X1.6 0.786 0.2072 Valid X1.7 0.748 0.2072 Valid Sumber: data diolah oleh peneliti, 2020 Berdasarkan keterangan diatas hasil pengujian validitas diatas maka dapat dilihat bahwa seluruh pertanyaan yang berjumlah 7 pertanyaan untuk variabel financial knowledge (X1) dinyatakan valid karena nilai R hitung > R tabel.

b. Uji Validitas Variabel Financial Attitude (X2)

Hasil pengujian untuk variabel persepsi nilai variabel Financial Attitude (X2) dapat dilihat pada tabel sebagai berikut:

Tabel 5. Keterangan Uji Validitas Variabel Financial Attitude (X2) Variabel Item Korelasi Hasil Uji R hitung R tabel Financial Attitude (X2) X2.1 0.702 0.2072 Valid X2.2 0.680 0.2072 Valid X2.3 0.713 0.2072 Valid X2.4 0.683 0.2072 Valid X2.5 0.756 0.2072 Valid X2.6 0.736 0.2072 Valid X2.7 0.718 0.2072 Valid Sumber: data diolah oleh peneliti, 2020 Berdasarkan keterangan diatas hasil pengujian validitas diatas maka dapat dilihat bahwa seluruh pertanyaan yang berjumlah 7 pertanyaan untuk variabel financial attitude (X2) dinyatakan valid karena nilai R hitung > R tabel.

c. Uji Validitas Variabel Lifestyle Pattern (X3)

Hasil pengujian variabel Lifestyle Pattern (X3) dapat dilihat dalam tabel berikut ini : Tabel 6. Keterangan Uji Validitas Variabel Lifestyle Pattern (X3) Variabel Item Korelasi Hasil Uji R hitung R tabel Lifestyle Pattern (X3) X3.1 0.425 0.2072 Valid X3.2 0.454 0.2072 Valid X3.3 0.773 0.2072 Valid X3.4 0.807 0.2072 Valid X3.5 0.859 0.2072 Valid X3.6 0.857 0.2072 Valid X3.7 0.829 0.2072 Valid X3.8 0.799 0.2072 Valid X3.9 0.763 0.2072 Valid X3.10 0.795 0.2072 Valid Sumber: data diolah oleh peneliti, 2020 Berdasarkan keterangan diatas hasil pengujian validitas diatas maka dapat dilihat bahwa seluruh pertanyaan yang berjumlah 10 pertanyaan untuk variabel lifestyle pattern (X3) dinyatakan valid karena nilai R hitung > R tabel.

d. Uji Validitas Variabel Management Financial Behavior (Y) Berikut ini adalah tabel hasil pengukuran variabel Management Financial Behavior (Y) sebagai berikut:

Tabel 7. Keterangan Uji Validitas Variabel Management Financial Behavior (Y)

Variabel Item Korelasi Hasil Uji R hitung R tabel Management Financial Behavior (Y) Y1 0.718 0.2072 Valid Y2 0.739 0.2072 Valid Y3 0.863 0.2072 Valid Y4 0.775 0.2072 Valid Y5 0.620 0.2072 Valid Y6 0.745 0.2072 Valid Sumber: data diolah oleh peneliti, 2020 Berdasarkan keterangan diatas hasil pengujian validitas diatas maka dapat dilihat bahwa seluruh pertanyaan yang berjumlah 6 pertanyaan untuk variabel Management

11 Financial Behavior (Y) dinyatakan valid karena nilai R hitung > R tabel.

Uji Reabilitas

Menurut Siregar (2014), menyatakan bahwa” uji reabilitas adalah uji untuk mengetahui sejauh mana suatu hasil pengukuran relatif konsisten apabila pengukuran dilakukan dua kali atau lebih terhadap gejala yang sama dengan menggunakan alat ukur yang sama juga.

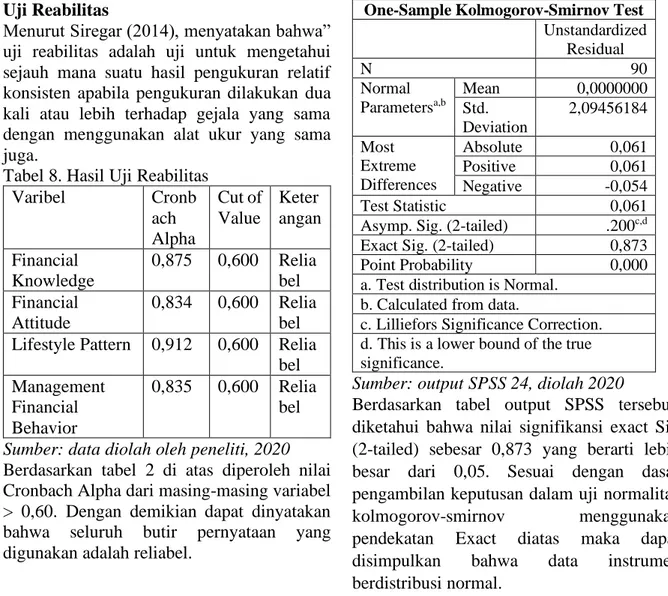

Tabel 8. Hasil Uji Reabilitas

Varibel Cronb ach Alpha Cut of Value Keter angan Financial Knowledge 0,875 0,600 Relia bel Financial Attitude 0,834 0,600 Relia bel Lifestyle Pattern 0,912 0,600 Relia

bel Management Financial Behavior 0,835 0,600 Relia bel Sumber: data diolah oleh peneliti, 2020 Berdasarkan tabel 2 di atas diperoleh nilai Cronbach Alpha dari masing-masing variabel > 0,60. Dengan demikian dapat dinyatakan bahwa seluruh butir pernyataan yang digunakan adalah reliabel.

Uji Asumsi Klasik 1. Uji Normalitas Tabel 9. Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual N 90 Normal Parametersa,b Mean 0,0000000 Std. Deviation 2,09456184 Most Extreme Differences Absolute 0,061 Positive 0,061 Negative -0,054 Test Statistic 0,061

Asymp. Sig. (2-tailed) .200c,d Exact Sig. (2-tailed) 0,873

Point Probability 0,000

a. Test distribution is Normal. b. Calculated from data.

c. Lilliefors Significance Correction. d. This is a lower bound of the true significance.

Sumber: output SPSS 24, diolah 2020

Berdasarkan tabel output SPSS tersebut, diketahui bahwa nilai signifikansi exact Sig (2-tailed) sebesar 0,873 yang berarti lebih besar dari 0,05. Sesuai dengan dasar pengambilan keputusan dalam uji normalitas kolmogorov-smirnov menggunakan pendekatan Exact diatas maka dapat disimpulkan bahwa data instrumen berdistribusi normal.

2. Uji Heteroskedastisitas Tabel 10. Uji Heteroskedastisitas

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 3,166 1,104 2,869 0,005 Financial Knowledge -0,022 0,051 -0,067 -0,429 0,669 Financial Attitude -0,021 0,054 -0,063 -0,388 0,699 Lifestyle Pattern -0,007 0,022 -0,040 -0,327 0,745 a. Dependent Variable: abs_res

Sumber:output SPSS 24, diolah 2020 Berdasarkan tabel hasil uji heterokedastisitas

diatas maka variabel independen yaitu financial knowledge (X1), financial attitude (X2), dan lifestyle pattern (X3) menghasilkan

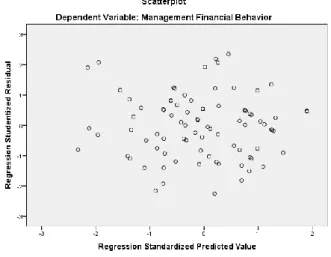

nilai signifikansi > dari 0,05 sehingga dapat ditarik kesimpulan bahwa tidak terjadi gejala heterokedastisitas pada setiap variabelnya. Atau bisa dilihat pada grafik dibawah ini:

12

Gambar 2. Hasil Uji Heterokedastisitas

Sumber: output SPSS 24, diolah 2020

Berdasarkan pola yang ditunjukan pada gambar diatas menunjukan titik-titik menyebar diatas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Uji Regresi Linier Berganda

Tabel 11. Uji Linier Berganda

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 1,940 1,884 1,029 0,306 Financial knowledge 0,242 0,086 0,274 2,808 0,006 Financial attitude 0,482 0,091 0,529 5,280 0,000 Lifestyle pattern 0,035 0,038 0,070 0,920 0,360

a. Dependent Variable: Management financial behavior

Sumber: output SPSS 24, diolah 2020 Berdasarkan hasil uji regresi linier berganda

yang dilakukan menggunakan applikasi SPSS diatas maka diperoleh persamaan regresi sebagai berikut:

Y = α + β2X1 + β2X2 + β2X3 + e

Y = 1,940 + 0,242 X1 + 0,482 X2 + 0,035 X3 + e

Persamaan regresi diatas memperlihatkan hubungan antara variabel independen dengan variabel dependen secara parsial, dari persamaan tersebut dapat ditarik kesimpulan bahwa:

a. Nilai constant adalah 1,940, artinya jika tidak terjadi perubahan variabel financial knowledge, financial attitude, dan lifestyle pattern (nilai X1, X2, dan

X3 adalh 0) maka management financial behavior adalah 1,940.

b. Nilai koefisiensi regresi financial knowledge adalah 0,242, maka artinya jika variabel financial knowledge (X1) meningkat sebesar 1% dengan asumsi variabel financial attitude (X2), lifestyle pattern (X3) dan konstanta (α) adalah 0 (nol), maka management financial behavior (Y) akan meningkat sebesar 0,242%. Hal tersebut menunjukan bahwa variabel financial knowledge (X1), bersifat positif terhadap variabel management financial behavior (Y).

c. Nilai koefisiensi regresi financial attitude adalah 0,482, maka artinya jika

13 variabel financial attitude (X2) meningkat sebesar 1% dengan asumsi variabel financial knowledge (X1), lifestyle pattern (X3) dan konstanta (α) adalah 0 (nol), maka management financial behavior (Y) akan meningkat sebesar 0,482%. Hal tersebut menunjukan bahwa variabel financial attitude (X2), bersifat positif terhadap variabel management financial behavior (Y).

d. Nilai koefisiensi regresi lifestyle pattern adalah 0,035, maka artinya jika variabel lifestyle pattern (X3) meningkat sebesar 1% dengan asumsi variabel financial knowledge (X1), financial attitude (X2) dan konstanta (α) adalah 0 (nol), maka management financial behavior (Y) akan meningkat sebesar 0,035%. Hal tersebut menunjukan bahwa variabel lifestyle pattern (X3), bersifat positif terhadap variabel management financial behavior (Y).

Uji Signifikansi Parsial (Uji T) Tabel 12. Uji Signifansi Parsial (Uji T)

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 1,940 1,884 1,029 0,306 Financial knowledge 0,242 0,086 0,274 2,808 0,006 Financial attitude 0,482 0,091 0,529 5,280 0,000 Lifestyle pattern 0,035 0,038 0,070 0,920 0,360

a. Dependent Variable: Management financial behavior

Sumber: output SPSS 24, diolah 2020 a. Pengujian Hipotesis Pertama (H1)

H1: “Pengetahuan Keuangan atau Financial Knowledge memiliki pengaruh positif dan signifikan terhadap Perilaku Pengelolaan Keuangan atau financial management behavior”.

Berdasarkan tabel coefficients output SPSS diatas dapat di lihat bahwa nilai signifikansi (sig) variabel financial knowledge (X1) adalah 0,006 < probabilitas 0,05. Maka dapat disimpulkan bahwa H1 atau hipotesis pertama diterima. Artinya financial knowledge (X1) berpengaruh positif (signifikan) terhadap management financial behavior (Y).

b. Pengujian Hipotesis Kedua (H2)

H2: “Perilaku Keuangan atau Financial Attitude memiliki pengarih positif dan signifikan terhadap Perilaku Pengelolaan Keuangan atau financial management behavior”.Berdasarkan tabel coefficients output SPSS diatas dapat di lihat bahwa

nilai signifikansi (sig) variabel financial attitude (X2) adalah 0,000 < probabilitas 0,05. Maka dapat disimpulkan bahwa H2 atau hipotesis pertama diterima. Artinya financial attitude (X2) berpengaruh positif (signifikan) terhadap management financial behavior (Y).

c. Pengujian Hipotesis Ketiga (H3)

H3: “Pola gaya hidup atau Lifestyle Pattern memiliki pengaruh positif dan signifikan terhadap Perilaku Pengelolaan Keuangan atau financial management behavior”.

Berdasarkan tabel coefficients output SPSS diatas dapat di lihat bahwa nilai signifikansi (sig) variabel Lifestyle Pattern (X3) adalah 0,360 > probabilitas 0,05. Maka dapat disimpulkan bahwa H2 atau hipotesis pertama ditolak. Artinya Lifestyle Pattern (X3) berpengaruh negatif (tidak signifikan) terhadap variabel management financial behavior (Y).

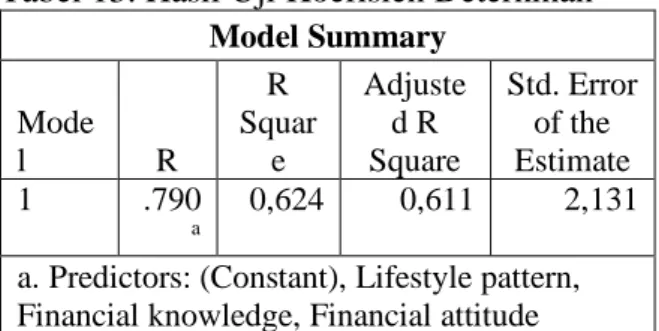

14 Uji Koeffisien Determinan (R2)

Tabel 13. Hasil Uji Koefisien Deterninan

Model Summary Mode l R R Squar e Adjuste d R Square Std. Error of the Estimate 1 .790 a 0,624 0,611 2,131 a. Predictors: (Constant), Lifestyle pattern, Financial knowledge, Financial attitude Sumber: output SPSS 24, diolah 2020

Berdasarkan tabel output SPSS diatas, diketahui nilai koefisiensi determinan (R2) adalah 0,624. Nilai R2 0,624 sama dengan 62,4%. Angka ini mengandung arti bahwa variabel financial knowledge (X1), financial attitude (X2), lifestyle pattern (X3) secara silmutan berpengaruh dengan variabel dependen management financial behavior (Y) sebesar 62,4%. Sedangkan sisanya (100% - 62,4% = 37,6%) dipengaruhi oleh variabel lain diluar variabel yang diteliti.

KESIMPULAN

Berdasarkan hasil penelitian yang dilakukan peneliti mengenai pengaruh financial knowledge, financial attitude, dan lifestyle pattern terhadap management financial behavior, maka peneliti dapat menyimpulkan sebagai berikut:

1. Berdasarkan hasil analisis data penelitian dan perhitungan yang telah dilakukan peneliti, maka dapat disimpulkan bahwa terdapat pengaruh yang signifikan antara variabel finanacial knowledge terhadap management financial behavior dengan perhitungan menggunakan analisis regresi linier berganda, berdasarkan pengujian uji t output SPSS menyatakan financial knowledge (X1) berpengaruh positif atau signifikan terhadap management financial behavior (Y), dengan demikian maka dapat diartikan bahwa hipotesis diterima.

2. Merujuk pada hasil analisis data yang telah dilakukan oleh peneliti maka dapat disimpulkan, terdapat pengaruh yang signifikan antara variabel finanacial attitude terhadap management financial

behavior dari hasil pengujian uji t output SPSS menyatakan financial attitude (X2) berpengaruh positif atau signifikan terhadap management financial behavior (Y), dengan demikian maka dapat diartikan bahwa hipotesis diterima. 3. Berdasarkan hasil analisis data penelitian

dan perhitungan yang telah dilakukan peneliti, maka dapat disimpulkan bahwa tidak terdapat pengaruh yang signifikan antara variabel lifestyle pattern terhadap management financial behavior. Dari hasil pengujian uji t output SPSS menyatakan Lifestyle Pattern (X3) berpengaruh negatif atau tidak signifikan terhadap management financial behavior (Y), dengan demikian maka dapat diartikan bahwa hipotesis ditolak.

DAFTAR PUSTAKA

Achar, Ananthapadhmanabha. (2012). Saving and Investment Behavior of Teachers - An empirical study. International Journal of Physical and Social Sciences.

Ahmad, Awais & Butt, Bushra Sohail. (2019). Drivers Influencing Financial Behavior Among Management Students In Narowal. Human Resource Management Academic Research Society.

Ahmad, Jumal. (2018). Desain Penelitian Analisis Isi (Content Analysis). (https://www.researchgate.net/publicatio n/325965331, diakses tanggal 18 Januari 2021).

Akbary, Ahmad. (2017). Pengaruh Jumlah Kunjungan Wisatawan dan Jumlah Hotel terhadap Pendapatan Asli Daerah (PAD) di Kabupaten/Kota Provinsi Jawa Barat tahun 2012-2016. Universitas Pendidikan Indonesia. perpustakaan.upi.edu.

Al Quran Kharim

Amanah, Ersha. (2016). Pengaruh Financial Knowledge, Financial Attitude dan External Locus Of Control terhadap Personal Financial Management Behavior pada Mahasiswa S1 Universitas

15 Telkom. E-Proceeding of Management, Vol. 3, No. 2.

Ameliawati, Meli & Setiyani, Rediana. (2018). The Influence of Financial Attitude, Financial Socialization, and Financial Experience to Financial Management Behavior with Financial Literacy as the Mediation Variable. ICE-BEES 2018. International Conference on Economics, Business and Economic Education 2018, Volume 2018.

Aminatuzzahra’. (2014). Persepsi Pengaruh Pengetahuan Keuangan, Sikap Keuangan, Sosial Demografi terhadap Perilaku Keuangan dalam Pengambilan Keputusan Investasi Individu. Jurnal Bisnis Strategi, Vol. 23, No. 2 Desember. Arif, Ikhwan dan Santoso, Budhi. (2016). Analisis Usabilitas Sistem Informasi Perpustakaan (Sipus) Integrasi UGM. Berkala Ilmu Perpustakaan dan Informasi, Volume XII Nomor 2.

Arikunto, Suharsimi. 2010. Prosedur Metodologi Penelitian: Suatu Pendekatan Praktis. Jakarta : Rhineka Cipta.

Asandimitra, Nadia & Kautsar, Achmad. (2019). The Inflience of Financial Information, Financial Self Efficacy, and Emotional Intellegence to Financial Management Behavior of Female Lecturer. Humanities & Social Sciences Review, Vol. 7, No. 6.

Besri, Almaidah Ana Oktavia. (2018). Pengaruh Financial Attitude, Financial Knowledge, dan Locus of Control terhadap Management Behavior Mahasiswa S1 Fakultas Ekonomi Universitas Islam Indonesia Yogyakarta. (www.googlescholar.com, diakses 17 Januari 2021). Yogyakarta: Program Strata 1 Universitas Islam Indonesia. Etikan, Ilker. et. al. (2015). Comparison of

Convenience Sampling and Purposive Sampling. American Journal of Theoretical and Applied Statistics. SciencePG.

Fitria, Eva Melita. (2015). Dampak Onlineshop di Instagram dalam Perubahan Gaya Hidup Konsumtif Perempuan Shopaholic di Samarinda.

eJournal lmu Komunikasi, Volume 3, Nomor 1, 2015: 117-128.

Ghozali, I. (2016). Aplikasi Analisis Multivariate Dengan Program IBM SPSS 23 (8th ed.). Semarang: Badan Penerbit Universitas Diponegoro.

Herjiono, Irene & Damanik, Lady Angela. (2016). Pengaruh Financial Attitude, Financial Knowledge, Parental Income terhadap Financial Manajemen Behaviour. Jurnal Manajemen Teori dan Terapan Tahun 9. No. 3 Desember. Humaira, Iklima & Sagoro, Endra M.

(2018). Pengaruh Pengetahuan Keuangan, Sikap Keuangan dan Kepribadian terhadap Perilaku Manajemen Keuangan pada Pelaku Keuangan UMKM Sentra Kerajinan Batik Kabupaten Bantul. Jurnal Nominal, Vol. 7, No. 1.

Ida dan Chinthia. (2010). Pengaruh Locus of Control, Financial Knowledge, Income terhadap Financial Management Behavior. Jurnal Bisnis dan Akuntansi Indrianto, Nur & Supomo, Bambang.

(2018). Metodologi Penelitian Bisnis. Yogyakarta: Penelrbit Andi.

Janti, Suhar. (2014). Analisis Validitas dan Rentabilitas dengan Skala Likert terhadap Pengembangan SI/TI dalam Penentuan Pengambilan Keputusan Penerapan Strategi Planning pada Industri Garmen. Yogyakarta : Prosiding Seminar Nasional Aplikasi Sains & Teknologi.

Jibran, Muhammad Ali & Khemta, Muhammad Asif Nadeem. (2016). How Knowledge and Financial Self-Efficacy Moderate the Relationship between Money Attitudes and Personal Financial Management Behavior. European Online Journal of Natural and Social Sciences. Kholilah, Naila Al & Iramani, Rr. (2013).

Studi Financial Management Behavior Pada Masyarakat Surabaya. Journal of Business and Banking, Volume 3, No. 1, May 2013, pages 69 – 80.

Knoll, Melissa A. Z. dan Houts, Carrie R. (2012). The Financial Knowledge Scale: An Application of Item Response Theory

16 to the Assessment of Financial Literacy. The Journal of Consumer Affairs, Volume 46, Number 3.

Kristianti, Dewi Sukma. (2014). Kartu Kredit Syariah Dan Perilaku Konsumtif Masyarakat. Ahkam: Vol. XIV, No. 2, Juli 2014.

Kurniawan, Agung Widhi. (2016). Metode Penelitian Kuantitatif. Yogyakarta : Pandiva Buku.

Mehta, Cyrus R dan Patel, Nitin R. (2013). IBM SPSS Exact Tests. Cambridge, Massachusetts : Cytel Software Corporation and Harvard School of Public Health.

Nadzir, Misbahun & Ingarianti, Tri Muji. (2015). Psychological Meaning of Money oengan Gaya Hidup Hedonis Remaja oi Kota Malang. Seminar Psikologi & Kemenusiaan.

Nusron, Lulu Amalia. et.al. (2018). Antecedent Factors of Financial Management Behavior: An Empirical Research Based on Education. International Conference on Economics, Business and Economic Education: Knowledge E.

O’Connor, Genevieve E. (2018). Exploring the Interplay of Cognitive Style and Demographics in Consumers’ Financial Knowledge. Journal of Consumer Affairs. doi:10.1111/joca.12195.

Oktafikasari, Eva & Mahmud, Amir. (2017). Konformitas Hedonis dan Literasi Ekonomi terhadap Perilaku Konsumtif melalui Gaya Hidup Konsumtif. Economic Education Analysis Journal. Potrich, et.al. (2014). Development of a

financial literacy model for university students. Management Research Review: Emeraid

Pradiningtyas, Tiffani E. & Lukiastuti, Fikri. (2019). Pengaruh Pengetahuan Keuangan dan Sikap Keuangan terhadap Locus of Control dan Perilaku Pengelolaan Keuangan Mahasiswa Ekonomi. Jurnal Minds. Vol. 6, No.1 Januari.

Putri, Mega Kusumah. (2016). Faktor-Faktor Internal Yang Mempengaruhi Mahasiswa Pendidikan Teknologi

Agroindustri dalam Pemilihan Karir. repository.upi.edu,

perpustakaan.upi.edu.

Rizkiawati, Nur Laili & Asandrimita, Nadia. (2018). Pengaruh Demografi, Financial Knowledge, Financial Attitude, Locus of Control dan Financial Self-Effacy terhadap Financial Management Behavior Masyarakat Surabaya. Jurnal Ilmu Manajemen, Vol. 6, No.3.

Rothwell, David W. dan Wu, Shiyou (2019). Exploring the Relatonship between Financial Education and Financial Knowledge and Effacy: Evidence from The Canadian Financial Survey. The Journal of Costemmer Affair.

Ruiz, Fernando Angulo dan Pergelova, Albena. (2015). An Empowerment Model of Youth Financial Behavior. The Journal of Consumer Affairs, Fall 2015: 550–575.

Setiawati, Ahmad Nurkhin. (2017). Pengujian Dimensi Konstruk Literasi Keuangan Mahasiswa. Economic Education Analysis Journal.

Shinta, Clasa. (2019). Pengaruh Pengetahuan Keuangan, Sikap Keuangan, dan Pendapatan terhadap Perencanaan Keuangan Keluarga di Distrik Manokwari Barat. Seminar Nasional Manajemen Ekonomi dan Akuntansi (SENMEA) IV.

Shinta, Rendra Elvira & Lestari, Wiwik. (2019). Pengaruh financial knowledge, Life Style Pattern pada Perilaku Manajemen Keuangan Wanita Karir dengan Locus of Control sebagai Variabel Moderasi, Volume 8, No. 2 November.

Siregar, Syofian. (2014). Metode Penelitian Kuantitatif. Jakarta : Kencana

Stockemer, Daniel. (2019). Quantitative Methods for the Social Sciences A Practical Introduction with Examples in SPSS and Stata. Switzerland : Spinger international publising.

Sudindra & Naidru, J. Gajendra. (2018). Knowledge, Behaviour And Attitude: Financial Decisions And Working Women. Jetir, Vol. 5 No. 2.

17 Sugiyono. (2013). Metode Penelitian

Kuantittatif, Kuallitatif,dan R&D. Bandung : CV.Alfabeta.

Sugiyono. (2014). Metode Penelitian Kuantitatif, Kualitatif, dan Kombinasi (Mixed Methods). Bandung : CV.Alfabeta.

Tinungki, Georgina M. (2016). Metodse Pendeteksian Autokorelasi Murni dan Autokorelasi Tidak Murni. Jurnal Matematika, Statistika, & Komputasi. Umar, Nyak dan Nazariah. (2019). Analisis

Manajemen Kredit Untuk Meminimalisir Kredit Bermasalah (Studi Kasus Pada Lembaga Keuangan Mikro (LKM) di Kota Banda Aceh). Jurnal Sains Riset, Volume 9, Nomor 3, September 2019. www.googlescholar.com

www.ojk.go.id

www.pelitabangsa.ac.id www.spssstatistik.com www.statistikian.com

Yusuf, Muri. (2017). Metode Penelitian: Kuantitatif, Kualitatif, dan Penelitian Gabungan. Jakarta : PT Fajar Interpratama Mandiri.

Zainiati, Nia. (2017). Pengaruh Locus of Control dan Sikap Keuangan yang Dimediasi oleh Niat terhadap Perilaku Pengelolaan Keuangan Keluarga. Eprints.perbanas.ac.id.