SOSIAL SAINS

Jh'

Jend'Gator Subroro Km'4,5 Terp.(061) 30r06060 po.BOX.r0gg Medan.Email : adm in le,? rr n ^, h

Dosen pembimbins

II

Nama Mahasiswa Jurusan / program Studi No.

Stambuk/NpM

Jenjang pendidikan Judul Proposalffi.

Al '

Ibp-^t,^^€.i

tb(''ylh""L

4

u "**-<- &---

M;r*w-

31I'?

o:y"q,retui.uio.teh

:fr.-v;.*; "L

Wta- 'z,-gfro- L--.

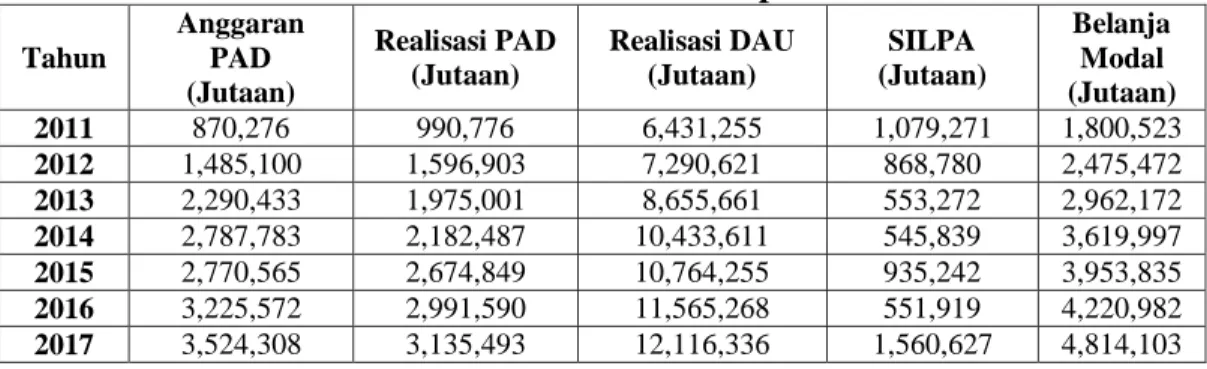

ANALISIS PENI}APATAN ASLI DABRAH (PAD), I}AI{A ALOKAST UMtrM (DAU) DAN SISA LEBII{ PERIIITUI\GAN AI'TGGARAI{

(srLPA) PADA BELANJA MODAL IIE]TGAN pERTUMBtirrAl\{

EKONOMI SEBAGAI PEMODERASI PA}A KOTA I}A1T

KABUPATEN DI SUMATE&{ T]T,{RA

SKRIPSI

Diajukan Untuk Memenuhi

PersyaratanUjixr

Mernpsrcleh Gelar Sarjana Ekonomi Pada Fakultas

Sosial SaiasUniversitas

PembangunanPanca Budi

Oieh:

JERI'JT JI..RITA BR \.{8.{B{\

l\PlI I;{15100056

PROGRAh{ STUDI AKL]NTAI{ST FAKIII.TAS SOSIAL SAIftiS

TJNIVERSTTAS PEMBA}{GLII{AF{ PAI\ICA BT]DI

MEDAiI{

2019

6rsl rtzffi;?

Ff, 0[ EBJI y.tDtnurH(

/1y

ANALISIS PENIIAPATAN ASLI DAERAII G,Afl), flaNA ALOKASI flMfIM (DAtr) IIAN SISA LEBtrI PERIIITUNGAI\ ANGGARAII{

(SILPA} PADA BELANJA MOI}AL DENGAN PERTTTMBUHAN BKONOMI SEBACAI PEM*}ERASI PA*A K*?A }AlY

KATUTATE'N DI SUMATERA i]TARA

SKRIPSI

Diairrkan

tInfrtk

lVfe-r-nenrrhiPersyaratan

{ Ij.ianN,Ieinperoleh

Gelar Sarjana Ekonorni Pada Fakultas

Sosial Sains L-nirersitas

PembangunanPanca Budi

Oleh

:JEBJI -[--RITA BR \.!B.{B-{}.

\Tat \a ia t+l-'ruurr..ut {13!t!nnE/.

D[lr-tr-I} t \,! s-l-l;nI r I.--! \T t\SI

i i-r\iLriA--r:ii u'r i- rzi . rlLL ' r r r lr iut

FAKULTAS SOSiAL SAEFiS

UT{IVERSTTAS PEMBA}IGUNAN PANCA BUDI

[t t- n a \r

.ti X. rt .{ rt 1{}1 0

'V LJ

%,-'ffd

nl.

l,/,rrtllllltrrNt

,{-.r*Pnor-E.ifxru8lrtrJ(