PENGARUH DIVIDEN PAYOUT RATIO TERHADAP

PERTUMBUHAN HARGA SAHAM PADA

PT. TELKOM (PERSERO) TBK

DI MAKASSAR

JAYANTI EKA SAPUTRI

10573 02701 11

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

i

PERTUMBUHAN HARGA SAHAM PADA

PT. TELKOM (PERSERO) TBK

DI MAKASSAR

SKRIPSI

JAYANTI EKA SAPUTRI

10573 02701 11

Diajukan kepada Fakultas Ekonomi dan Bisnis

Universitas Muhammadyah Makassar untuk Memenuhi Sebagian Persyaratan guna Memperoleh Gelar Sarjana Ekonomi

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

iv

JAYANTI EKA SAPUTRI, 2015. Pengaruh Dividen Payout Ratio Terhadap

Pertumbuhan Harga Saham pada PT. Telkom (Persero) Tbk di Makassar. Skripsi. Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Penelitian ini bertujuan untuk mengetahui berapa besar pengaruh dividen

payout ratio terhadap pertumbuhan harga saham pada PT. Telkom (Persero) Tbk di

Makassar. Populasi dalam penelitian ini yaitu seluruh data keuangan yang memuat besarnya dividen payout ratio dan Harga Saham sedangkan sampel yang digunakan yaitu data keuangan yang memuat tentang besarnya dividen payout ratio dan harga saham pada PT. Telkom (Persero) Tbk di Makassar selama kurun waktu lima tahun terakhir (2009 – 2013). Teknik pengumpulan data dilakukan secara observasi, dokumentasi dan wawancara, selanjutnya teknik analisis yang digunakan adalah teknik regresi sederhana dan korelasi product moment.

Hasil penelitian ini menunjukkan bahwa ada hubungan yang cukup kuat antara dividen payout ratio pada PT. Telkom (Persero) Tbk di Kota Makassar dengan nilai (r = 0,521) dan pengaruh dividen payout ratio terhadap pertubuhan harga saham adalah sebesar 52,1 % dan sisanya 47,9 % dipengaruhi oleh faktor lain ini berarti dividen payout ratio berpengaruh terhadap pertumbuhan harga saham PT. Telkom (Persero) di Kota Makassar.

Pengaruh dividen payout ratio terhadap pertubuhan harga saham adalah signifikan. Nilai t tabel lebih kecil dari t hitung yaitu 0,997 < 1,807 maka hipotesis yang dinyatakan bahwa “diduga ada pengaruh yang signifikan antara dividen payout

ratio terhadap pertubuhan harga saham pada PT. Telkom (Persero) Tbk di Kota

v

“Assalamu Alaikum Warahmatullahi Wabarakatuh”

Puji syukur kami panjatkan kehadirat Allah SWT atas segala berkah dan hidayah-Nya, sehingga skripsi yang berjudul “Pengaruh Dividen Payout Ratio terhadap Pertumbuhan Harga Saham pada PT. Telkom (Persero) Tbk di Kota Makassar” dapat terselesaikan sebagai salah satu tugas dan tanggung jawab akademik untuk memperoleh gelar “Sarjana Ekonomi” pada Jurusan Ekonomi Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Skripsi ini terdiri atas lima bab yaitu : Bab I Pendahuluan terdiri dari Latar Belakang, Rumusan Masalah, Tujuan Penelitian dan Manfaat Hasil Penelitian. Bab II Tinjauan Pustaka dan Kerangka Pikir. Bab III Metode Penelitian yang memuat Variabel dan Desain Penelitian, Definisi Operasional Variabel dan Pengukuran Variabel, Populasi dan Sampel, Teknik Pengumpulan Data dan Teknik Analisis Data. Bab IV Gambaran Umum Perusahaan, Bab V Pembahasan Hasil Penelitian, dan Bab VI meliputi Kesimpulan dan Saran- saran.

Kami menyadari betapapun kecilnya keberadaan skripsi ini tetapi merupakan simbol keberhasilan yang melibatkan tenaga, pikiran bantuan moril dan materiil dari berbagai pihak. Oleh karena itu pada kesempatan ini kami menyampaikan ucapan terima kasih dan pernyataan penghargaan yang sebesar-besarnya kepada Ibunda

vi

kupersembahkan sebagai ungkapan rasa syukur yang teramat dalam atas seluruh pengorbanan yang telah beliau berikan.

Penyusunan dan penyelesaian skripsi ini tidak akan dapat penulis kerjakan tanpa adanya bantuan dari berbagai pihak, olehnya itu kami menghaturkan terima kasih yang sedalam-dalamnya terutama kepada :

1. Bapak Dr. H. Irwan Akib, M.Pd., Rektor Universitas Muhammadiyah Makassar. 2. Bapak Dr. H. Mahmud Nuhung, S.E, M.A, Dekan Fakultas Ekonomi dan Bisnis

dan Bapak Pembantu Dekan I, Pembantu Dekan II, dan Pembantu Dekan III yang telah memberikan fasilitas dan kemudahan dalam rangka penyusunan skripsi ini. 3. Bapak Ismail Badollahi, SE, M.Si, AK, CA sebagai Ketua Jurusan Ekonomi yang

telah memberikan kemudahan, bantuan dan petunjuk dalam penulisan skripsi ini. 4. Bapak Drs. H. Sultan Sarda, MM pembimbing I dan Ibu Mukminati Ridwan, SE,

M.Si, pembimbing II yang senantiasa meluangkan waktunya untuk memberikan bimbingan, arahan, saran-saran dan petunjuk bagi kami dalam penyusunan skripsi ini.

5. Para dosen di lingkungan FEBIS khususnya di Jurusan Ekonomi Program Studi Akuntansi, yang telah dengan tulus membimbing dan mengajarkan ilmunya kepada penulis selama dibangku kuliah, dan staf akademik di lingkungan FEBIS Universitas Muhammadiyah Makassar.

6. Bapak Mustafa Dewa, selaku bagian sekretariat Telkom Makassar yang telah memberikan izin untuk penelitian di Telkom.

vii

angkatan 2011, dan teman-teman lain yang telah bersama-sama penulis berjuang dari awal pendidikan sampai penyelesaian studi ini. Semoga cepat berhasil dan sukses untuk dapat berbakti pada agama, keluarga dan masyarakat serta bangsa dan negara.

8. Terkhusus sahabat-sahabatku Vira, Siti, Kiki, Asni, Anti, Inna, dkk yang telah memberi motifasi san semangat untuk saya.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, karena kesempurnaan hanyalah milik Allah SWT, dan manusia itu tidak luput dari segala kekhilafan. Untuk itulah segala khilaf yang terdapat dalam penulisan skripsi ini kami mohon dimaafkan dan kritik serta saran akan sangat diharapkan untuk perbaikan di masa datang.

Akhirnya semoga Allah SWT akan memberikan balasan yang setimpal atas segala budi baik yang tulus dan ikhlas dari segala pihak yang tersebut di atas. Amiin

Wassalamu Alaikum Wr. Wb.

Makassar,12 Oktober 2015

viii

Halaman

HALAMAN JUDUL ... i

PERSETUJUAN PEMBIMBING ... ii

LEMBAR PENGESAHAN SKRIPSI... iii

ABSTRAK... iv

KATA PENGANTAR ... v

DAFTAR ISI ... ... viii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 4

C. Tujuan Penelitian dan Manfaat Penelitian ... 4

1. Tujuan Penelitian ... 4

2. Manfaat Penelitian ………... 4

BAB II TINJAUAN PUSTAKA………... 6

A. Pengertian Dividen... 6

B. Definisi Dividen Payout Ratio... 15

ix

E. Hipotesis………. 34

BAB III METODE PENELITIAN... 35

A. Lokasi Dan Waktu Penelitian... 35

B. Metode Pengumpulan Data………... 35

C. Jenis Dan Sumber Data... 38

D. Populasi Dan Sampel……... 38

E. Metode Analisis Data... 39

BAB IV GAMBARAN UMUM PERUSAHAAN……... 43

A. Sejarah Singkat Perusahaan…... 43

B. Struktur Organisasi…………... 46

C. Kegiatan Usaha……… 49

D. Anak Perusahaan Dan Perusahaan Afiliasi………. 51

E. Bentuk Kerja Sama Telkom Dengan Pihak Lain………. 54

BAB V PEMBAHASAN DAN HASIL PENELITIAN……… 57

A. Laporan Keuangan Perusahaan……… 57

B. Analisis Kebijakan Dividen………. 58

C. Analisis Harga Saham……….. 62

D. Analisis Pengaruh D P R Terhadap Pertumbuhan Harga Saham………... 64

x A. Kesimpulan... 70 B. Saran... 71 DAFTAR PUSTAKA... 72 LAPIRAN……… 73 RIWAYAT HIDUP………. 74

xi

No Judul Halaman 1. Interpretasi nilai r...…………...………. 42 2. Rasio Pembayaran Dividen Payout Ratio PT. Telkom Tbk

dalam Bentuk Persentase... 60 3. Analisis Perubahan Harga Saham PT. Telkom (Persero) Tbk... 62 4. Pengaruh Dividen Payout Ratio terhadap Pertumbuhan Harga Saham

PT. Telkom (Persero) Tahun 2009 – 2013... 65 5. Jumlah Variabel Dividen Payout Ratio (X) dan Jumlah Harga Saham (Y)

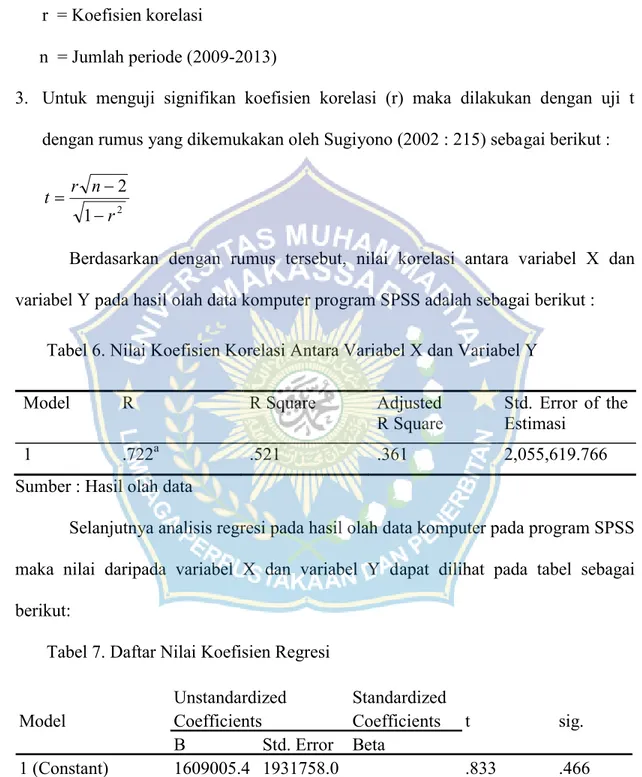

pada PT. Telkom (Persero) Tahun 2009 – 2013... 65 6. Nilai Koefisien Korelasi Antara Variabel X dan Variabel Y... 67 7. Daftar Nilai Koefisien Regresi………. 67

xii

No. Judul Halaman 1. Skema Kerangka Pikir... 34 2. Skema Desain Penelitian... 37 3. Struktur Organisasi PT. Telkom (Persero) Tbk Makassar... 48

FAKULTAS EKONOMI DAN BISNIS

PERSETUJUAN PEMBIMBING

Judul : PENGARUH DIVIDEN PAYOUT RATIO TERHADAP PERTUMBUHAN HARGA SAHAM PADA PT. TELKOM (PERSERO) TBK DI MAKASSAR

Mahasiswa yang bersangkutan:

Nama Mahasiswa : JAYANTI EKA SAPUTRI

Nim : 10573 02701 11

Jurusan : AKUNTANSI

Fakultas : EKONOMI DAN BISNIS

Skripsi ini telah diseminarkan pada tanggal 07 Juli 2015 dan layak untuk di ujikan.

Makassar, 12 Agustus 2015 Disetujui Oleh

Pembimbing I, Pembimbing II

Sultan Sarda ,MM Mukminati Ridwan SE. M.Si

Diketahui:

Dekan Fakultas Ekonomi Dan Bisnis Ketua Jurusan Akuntansi Unismuh Makassar

Dr. H. Mahmud Nuhung, SE, MM Ismail Badollahi, SE, M.Si,Ak.CA NBM : 497794 NBM : 1073428

1

PENDAHULUAN A. Latar Belakang

Pesatnya perkembangan dunia usaha dewasa ini menyebabkan setiap negara menyusun strategi baru dalam bidang pembangunan pada umumnya dan bidang ekonomi pada khususnya. Disadari situasi dunia yang dihadapi saat ini adalah lain yang dihadapi dua puluh tahun yang lalu. Dimana sekarang dunia berubah sangat cepat termasuk di dalam aspirasi ilmu pengetahuan dan ekonomi. Perubahan-perubahan yang cepat ini menuntut manusia agar lebih kreatif dalam berkarya disegala bidang kehidupan untuk mencapai tujuan hidup.

Tuntutan manusia yang semakin kompleks dalam berbagai kehidupan, utamanya dalam bidang ekonomi sebagai tujuan integral dan salah satu pendukung keberhasilan bidang-bidang lainnya, yang mendorong bangsa Indonesia menegaskan reformasi struktural dalam upaya menciptakan pemerataan ekonomi sesuai cita-cita pembangunan nasional, yaitu menciptakan pemerataan ekonomi sesuai cita-cita pembangunan nasional, yaitu menciptakan masyaraklat adil dan makmur secara materil dan spirituil. Oleh karena itu, hasil-hasil pembangunan diarahkan kepada kemaslahatan masyarakat seluruhnya.

Salah satu wujud usaha pemenuhan kebutuhan masyarakat dalam rangka pencapaian tujuan yang dikemukakan di atas adalah munculnya berbagai bidang oleh usaha yang bergerak di bidang jasa, perdagangan maupun industri, baik yang dikelola

BUMN maupun swasta. Seperti halnya pada PT. Telkom (Persero) Tbk yang merupakan salah satu Badan Usaha Milik Negara (BUMN) sebagai penyelenggara jasa telekomunikasi. PT. Telkom pada saat ini merupakan salah satu perusahaan terbesar di Indonesia yang setiap tahunnya memperoleh laba yang sangat besar, pembagian dividen kepada pemegang saham serta banyaknya pemegang saham yang bekerjasama dengan PT. Telkom.

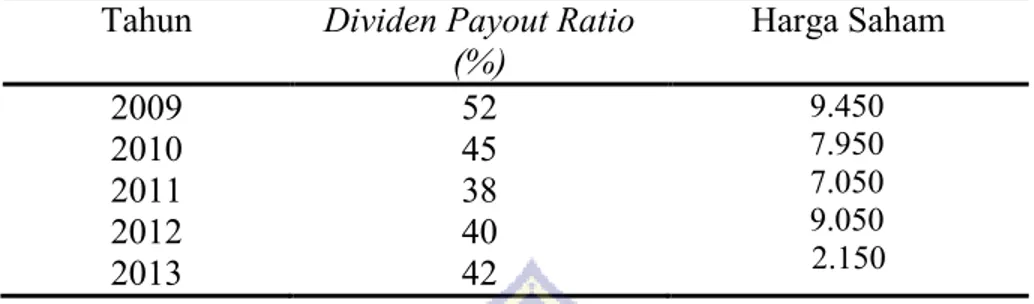

Harga saham di pasar modal sangat berfluktuasi tergantung dari jumlah permintaan dan penawaran saham tersebut. Harga saham akan cenderung naik apabila mengalami kelebihan permintaan dan akan cenderung turun apabila mengalami kelebihan penawaran, begitu juga yang terjadi pada PT. Telkom saat beraksi di pasar modal.

Harga saham juga tidak terlepas dalam menetapkan kebijakan dividen, perlu mempertimbangkan banyak hal yang dapat mempengaruhi perusahaan, karena perusahaan juga membutuhkan investasi kembali ke perusahaan sebagai tambahan modal di masa yang akan datang.

PT. Telkom (Persero) Tbk didalam memenuhi kebutuhan diperoleh dari dua sumber yaitu dana yang dibentuk atau dihasilkan sendiri didalam perusahaan yaitu dana yang berasal dari keuntungan dan dana dari depresiasi. Sedangkan dana yang diperoleh dari luar perusahaan berupa dana yang berasal dari penjualan saham

(equity financing) atau dana yang diperoleh dari hasil penjualan obligasi, kredit dari

Dividen merupakan aliran kas yang dibayarkan kepada para pemegang saham sedangkan Harga saham merupakan harga jual beli yang sedang berlaku di pasar efek yang ditentukan oleh kekuatan pasar dalam arti tergantung pada kekuatan permintaan (penawaran) dan penawaran (permintaan jual).

Setiap perusahaan selalu menginginkan adanya pertumbuhan bagi perusahaan tersebut, jadi perusahaan harus membayarkan dividen kepada para pemegang saham umtuk mendapatkan harga saham yang bervariasi, karena jika perusahaan membagikan dividen terlalu besar kepada pemegang saham hal itu juga akan mempengaruhi laba perusahaan tetapi harga saham dari permintaan calon investor akan meningkat. Hal ini yang selalu jadi pertimbangan bagi perusahaan.

Kalau perusahaan ingin menyimpan sebagian besar dari pendapatannya tetap dalam perusahaan, berarti bahwa bagian dari pendapatan yang tersedia untuk pembayaran dividen adalah semakin kecil. Presentase dari pendapatan yang akan dibayarkan kepada pemegang saham sebagai kas dividen disebut dividend payout

ratio. Dengan demikian dapatlah dikatakan bahwa semakin tingginya dividend payout ratio yang ditetapkan oleh suatu perusahaan, maka permintaan dari calon investor

juga akan men ingkat dan harga saham yang di tawarkan juga akan bervariasi.

Berdasarkan latar belakang tersebut di atas, maka kami mengangkat masalah dengan judul “Pengaruh Dividen Payout Ratio Terhadap Pertumbuhan Harga

Oleh kakrena itu Alasan penulis mengangkat judul ini, karena ingin mengetahui berapa besar dividen yang dibagikan dan bagaimana pengaruhnya terhadap pertumbuhan harga saham periode lima tahun, dan juga ingin tau lebih jauh tentang PT. Telkom (persero) Tbk. Di Makassar.

B. Rumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan di atas, maka yang menjadi masalah dalam penulisan ini adalah “Seberapa besar pengaruh dividen

payout ratio terhadap pertumbuhan harga saham pada PT. Telkom (Persero) Tbk di

Makassar”.

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Adapun tujuan yang ingin dicapai dalam penelitian ini adalah untuk mengetahui seberapa besar pengaruh dividen payout ratio terhadap pertmbuhan harga saham pada PT. Telkom Tbk (Persero) di Kota Makassar.

2. Manfaat Penelitian

Manfaat penelitian yang hendak dicapai dalam penelitian ini adalah :

1. Sebagai bahan masukan bagi pimpinan perusahaan dalam menerapkan sistem pembagian laba yang baik dalam meningkatkan profitabilitas.

2. Sebagai bahan perbandingan antara teori yang didapat dibangku kuliah dengan praktek yang ada pada PT. Telkom (persero) Tbk di kota Makassar.

6

TINJAUAN PUSTAKA A. Definisi Dividen

1. Pengertian Dividen

Dividen adalah pembagian kepada pemegang saham PT yang sebanding dengan jumlah lembar yang dimiliki. Biasanya dividen dibagikan dengan interval waktu yang tetap, tetapi kadang-kadang diadakan pembagian dividen tambahan pada waktu yang bukan biasanya. Deviden akan diterima oleh pemegang saham hanya apabila ada usaha akan menghasilkan cukup uang untuk membagi deviden tersebut dan apabila dewan direksi menganggap layak bagi perusahaan untuk mengumumkan deviden. Deviden merupakan hak pemegang saham (common stock), untuk mendapatkan bagian dari keuntungan perusahaan. Jika perusahaan memutuskan membagi keuntungan dalam bentuk deviden semua pemegang saham mendapatkan haknya yang sama. Namun pembagian deviden untuk pemegang saham preferen lebih diutamakan dari pembagian deviden pemegang saham biasa.

Pendapatan yang diharapkan oleh pemegang saham adalah pendapatan yang dihasilkan dari pembagian deviden, dimana badan usaha menyerahkan sebagian labanya, untuk kepentingan kesejahteraan pemegang saham.

Ada beberapa pengertian dividen yang dikemukakan oleh para ahli sebagai berikut: menurut Riyanto (1995:265) mengemukakan bahwa dividen adalah “aliran

kas yang dibayarkan kepada para pemegang saham atau “equity investor”. Selanjutnya, menurut Baridwan (2000:434) yang dimaksud dengan dividen adalah “pembagian kepada para pemegang saham PT yang sebanding dengan jumlah lembar yang dimiliki”.

Berdasarkan definisi di atas dapat disimpulkan bahwa dividen adalah bagian laba yang dibayarkan kepada pemegang saham. Sebagaimana kita ketahui bahwa dividen yang dibagi oleh perusahaan itu mempunyai beberapa bentuk sebagaimana yang dikemukakan oleh Baridwan (2000:434) sebagai berikut :

a) Dividen Saham

Dividen saham adalah pembagian tambahan saham, tanpa dipungut pembayaran kepada para pemegang saham, sebanding saham-saham yang dimilikinya. Dividen dapat dibagikan sebagai berikut :

1. Dividen saham berupa saham yang jenisnya sama, dividen saham biasa untuk pemegang saham biasa, atau dividen saham prioritas.

2. Dividen saham berupa saham yang jenisnya berbeda misalnya dividen saham prioritas untuk pemegang saham biasa atau dividen saham biasa untuk pemegang saham prioritas.

b) Dividen Likuidasi

Yang dimaksud dengan saham likuidasi adalah dividen yang sebagian merupakan pengambilan modal. Dividen likuidasi ini dicekal dengan mendebit rekening pengembalian modal yang dalam neraca dilaporkan sebagai pengurangan modal saham.

c) Dividen Utang (Scrip Dividends)

Dividen utang timbul apabila laba tidak dibagi itu saldonya mencukupi untuk pembagian dividen, tetapi saldo kas yang ada tidak cukup. Sehingga pimpinan perusahaan akan mengeluarkan dividen utang yaitu sanksi tertulis untuk membayar jumlah tertentu diwaktu yang akan datang.

d) Dividen Kas

Dividen yang paling umum dibagikan oleh perusahaan adalah dalam bentuk kas yang perlu diperhatikan oleh perusahaan sebelum membuat pengumuman adanya dividen kas adalah apakah jumlah uang kas yang ada mencukupi untuk pembagian dividen tersebut.

e) Dividen aktiva selain kas (Property Devidends)

Kadang-kadang dividen dibagikan dalam bentuk aktiva selain kas, dividen dalam bentuk ini disebut dividen aktiva, aktiva yang dibagikan bisa berbentuk saat berharga, barang dagangan atau aktiva lain-lain.

2. Kebijakan Deviden

Kebijakan deviden merupakan bagian yang tidak dapat dipisahan dengan keputusan pendanaan perusahaan. Secara definisi, kebijakan deviden adalah keputusan apakah laba yang diperoleh perusahaan pada akhir tahun akan dibagi kepada pemegang saham dalam bentuk deviden atau akan ditahan untuk menambah modal guna pembiayaan investasi di masa yang akan datang.

Ada beberapa pendapat tentang pengambilan keputusan atau kebijakan deviden, antara lain sebagai berikut :

a. Pendapat tentang ketidakrelevanan deviden (irrelevant theory)

Pendapat ini dikemukakan oleh Modigliani dan Miller, yang memberikan argumentasi bahwa pembagian laba dalam bentuk deviden tidak relevan dengan peningkatan kemakmuran atau kekayaan pemegang saham. Karena deviden pay out ratio hanya merupakan bagian kecil dari keputusan pendanaan perusahaan, nilai perusahaan ditentukan tersendiri oleh kemampuan aktiva perusahaan untuk menghasilkan laba atau kebijakan investasi.

b. Pendapat tentang relevansi deviden (relevant theory)

Deviden adalah relevan untuk kondisi yang tidak pasti, investor dapat dipengaruhi oleh kebijakan deviden.

Selain itu ada teori tentang kebijakan deviden yang dikemukakan oleh Brigham (1989), beliau menyatakan bahwa dalam kebijakan deviden terdapat 3 teori :

1. Deviden irrelevance theory,

Teori ini menyatakan bahwa kebijakan dividen perusahaan tidak merupakan pengaruh terhadap nilai perusahaan maupun biaya modalnya. Pendukung utama teori ketidakrelevanan dividen (dividends irrelevance theory) ini adalah Merton Miller dan Franco Modigliani (2001). Mereka berpendapat bahwa nilai suatu perusahaan hanya ditentukan oleh kemampuan dasarnya untuk menghasilkan laba dan risiko bisnisnya.

Dengan kata lain, nilai perusahaan tergantung hanya pada pendapatan yang dihasilkan oleh aktivanya, bukan pada bagaimana pendapatan tersebut dibagi antara dividen dan laba yang ditahan. Keon et. al (2000) menyatakan bahwa pada teori ketidakrelevanan dividen, tak ada hubungan antara kebijakan dividen dan nilai saham. Satu kebijakan dividen sama bagusnya dengan lainnya. Secara agregat investor hanya mementingkan pengembalian total keputusan investasi, tak peduli apakah pengembalian berasal dari perolehan modal atau pendapatan dividen.

2. Teori Bird in The Hand

Kebanyakan pemilik saham lebih menyukai pembayaran dividen saat ini daripada menundanya untuk direalisir dalam bentuk “capital gain” nanti. Tarif pajak untuk “capital gain” memang sering lebih rendah daripada untuk dividen, namun para pemilik saham banyak yang lebih menyukai dividen saat ini, karena dengan pembayaran dividen sekarang maka penerimaan uang tersebut sudah pasti, sedangkan apabila ditunda ada kemungkinan bahwa apa yang diharapkan meleset. Teori ini dianut oleh Myron Bordon dan John Lintner (Husnan, 1993).

3. Tax preference theory

Suatu teori yang menyatakan bahwa karena adanya pajak terhadap deviden dan capital gains maka para investor lebih menyukai capital gains karena dapat menunda pembayaran pajak dengan alasan :

a) Keuntungan modal dikenakan tarif pajak yang lebih rendah daripada untuk pembagian dividen, karena itu investor yang kaya mungkin lebih suka perusahaan menahan dan menanamkan kembali laba di dalam perusahaan. b) Pajak atas keuntungan tidak dibayarkan sampai saham terjual, karena

adanya nilai efek waktu, satu dolar pajak yang dibayarkan di masa mendatang mempunyai biaya efektif yang lebih rendah daripada satu dolar yang dibayarkan hari ini.

c) Jika selembar saham dimiliki oleh seseorang sampai ia meninggal, sama sekali tidak ada pajak keuntungan modal yang terutang, ahli waris dapat terhindar dari pajak keuntungan modal.

Berdasarkan ketiga konsep teori tersebut, perusahaan dapat melakukan hal-hal sebagai berikut :

a) Jika manajemen percaya bahwa deviden irrelevence theori dari modigliani dan Miller ( M-M) itu benar maka perusahaan tidak perlu memperhatikan besarnya deviden yang harus dibagikan.

b) Jika perusahaan menganut Bird In The Hand Theory, maka perusahaan harus membagi selurus EAT ( Earning After Tax ), dalam bentuk deviden.

c) Sedangkan jika perusahaan lebih cenderung mempercayai Tax Preference

3. Faktor-Faktor Yang Mempengaruhi Kebijakan Dividen

Menurut Martono, dkk (2003:255) faktor-faktor yang mempengaruhi kebijakan suatu perusahaan antara lain sebagai berikut :

1. Kebutuhan dana dari perusahaan.

Semakin besar kebutuhan dana perusahaan berarti semakin kecil kemampuan untuk membayar deviden. Penghasilan perusahaan akan digunakan terlebih dahulu untuk memenuhi kebutuhan dananya (semua proyek investasi yang menguntungkan) baru sisanya untuk pembayaran deviden.

2. Likuidasi perusahaan

Likuiditas perusahaan merupakan salah satu pertimbangan utama dalam kebijakan deviden. Karena deviden merupakan arus kas keluar, maka semakin besar jumlah kas yang tersedia dan likuiditas perusahaan, semakin besar pula kemampuan perusahaan untuk membayar deviden. Apabila manajemen ingin memelihara likuiditas dalam mengantisipasi adanya ketidakpastian dan agar mempunyai fleksibilitas keuangan, kemungkinan perusahaan tidak akan membayar deviden dalam jumlah yang besar.

3. Kemampuan untuk meminjam

Apabila perusahaan mempunyai kemampuan yang tinggi untuk mendapatkan pinjaman, hal ini juga merupakan fleksibilitas keuangan yang tinggi sehingga kemampuan untuk membayar dividen juga tinggi. Jika perusahaan memerlukan pendanaan melalui hutang, manajemen tidak perlu mengkhawatirkan pengaruh dividen kas terhadap likuiditas perusahaan.

4. Pembatasan-pembatasan dalam persendian hutang

Pembatasan digunakan oleh para kreditur untuk menjaga kemampuan perusahaan tersebut membayar hutangnya.

5. Pengendalian perusahaan.

Apabila suatu perusahaan membayar deviden yang sangat besar, maka perusahaan mungkin menaikkan modal di waktu yang akan datang melalui penjualan sahamnya untuk membiayai kesempatan investasi yang menguntungkan. Dengan bertambahnya jumlah saham yang beredar, ada kemungkinan kelompok pemegang saham tertentu tidak lagi dapat mengendalikan perusahaan karena jumlah saham yang mereka kuasai menjadi berkurang dari seluruh jumlah saham yang beredar.

4. Bentuk Pembayaran Dividen

Menurut Halim (2003:89) ada tiga bentuk pembayaran dividen yaitu sebagai berikut:

1). Dividen Dalam Jumlah Rupiah Stabil

Banyak perusahaan yang menjalankan pembayaran dividen yang stabil artinya jumlah dividen per lembar yang dibayarkan setiap tahunnya relatif tetap selama jangka waktu tertentu meskipun pendapatan perlembar setoran pertahunnya berfluktuasi. Dengan adanya pembayaran deviden yang stabil ini dapat memberikan adanya pembayaran dividen yang stabil ini dapat memberikan kesan kepada para

investor bahwa perusahaan tersebut mempunyai prospek yang baik dimasa yang akan datang.

2). Dividen dalam rasio pembayaran konstan.

Beberapa perusahaan melakukan pembayaran dividen berdasarkan presentase tertentu dari laba, karena laba berfluktuasi maka menjalankan kebijaksanaan ini akan berakibat jumlah dividen dalam rupiah akan berfluktuasi, kebijakan ini tidak akan memaksimalkan nilai satuan perusahaan karena pasar tidak dapat mengandalkan kebijakan ini untuk memberi informasi tentang perusahaan dimasa mendatang.

3) Dividen tetap yang rendah ditambah ekstra

Pembayaran dividen ini hanyalah merupakan modifikasi dari cara 1 dan 2 diatas kebijakan ini memberikan fleksibilitas pada perusahaan tetapi tetapi mengakibatkan penanaman modal sedikit ragu-ragu tentang berapa besarnya dividen mereka, apabila laba perusahaan sangat fluktuasi, kebijakan ini akan merupakan pilihan terbaik.

Perusahaan harus memutuskan berapa besarnya keuntungan yang ditahan dan berapa besarnya yang akan dibagikan kepada pemegang saham sebagai dividen. Keputusan ini penting karena menyangkut tanggung jawab terhadap pemegang saham yang telah menanamkan dananya dan juga terhadap pertumbuhan perusahaan.

B. Deskripsi Tentang Dividen Payout Ratio 1. Pengertian Dividen Payout Ratio

Setiap perusahaan selalu menginginkan adanya pertumbuhan bagi perusahaannya, dengan demikian dapat dikatakan bahwa semakin tinggi dividen

payout ratio yang diterapkan oleh suatu perusahaan, semakin kecil dana yang tersedia

untuk ditanamkan kembali di dalam perusahaan yang ini berarti akan menghambat pertumbuhan perusahaan. Salah satu fungsi yang terpenting dari finansial manajer adalah menetapkan alokasi keuntungan atau pendapatan untuk pembayaran dividen disatu pihak dan untuk laba ditahan dilain pihak, dimana keputusan tersebut mempunyai pengaruh yang menentukan terhadap nilai dari perusahaan.

Adapun mengenai pengertian dividen payout ratio dikemukakan oleh para ahli sebagai berikut : menurut Riyanto (1999:266), mengemukakan bahwa Dividen

Payout Ratio adalah “presentase dari pendapatan yang akan dibayarkan kepada para

pemegang saham”. Selanjutnya, menurut Hanafi, dkk (2000:86) dividen payout ratio adalah “bagian earning (pendapatan) yang dibayarkan sebagai dividen kepada investor”.

Kemudian menurut Martono, dkk (2003:253) dividen payout ratio adalah “rasio yang menunjukan presentase laba perusahaan yang dibayarkan kepada pemegang saham biasa perusahaan berupa dividen kas”. Dari defenisi tersebut dapat disimpulkan bahwa dividen payout ratio adalah presentase untuk mengukur porsi penghasilan yang dapat dibayarkan dalam dividen.

Pembayaran dividen pada hakikatnya merupakan komunikasi secara tidak langsung kepada para pemegang saham tentang tingkat profitabilitas yang dicapai perusahaan menurut Van Horne dalam Halim (2003:88)

Mengemukakan bahwa dividen digunakan investor sebagai alat penduga mengenai prestasi perusahaan dimana yang akan datang, disamping itu dividen juga menyampaikan pengharapan-pengharapan manajemen mengenai masa depan. Dengan demikian manajer keuangan sebagai orang dalam yang mempunyai jalur informasi metapolitis tentang cash flow perusahaan, sebaiknya memilih untuk menciptakan isyarat komunikasi yang jelas mengenai masa depan perusahaan apabila mereka mempunyai dorongan yang tepat untuk melakukannya.

2. Pertimbangan Dalam Menentukan Deviden Payout Ratio

Dividend payout ratio adalah persentase dari pendapatan yang akan

dibayarkan kepada pemegang saham sebagai “cash dividend”. Dividend payout ratio merupakan perbandingan antara dividend per share dengan earning per share pada periode yang bersangkutan Di dalam komponen dividend per share terkandung unsur dividen, sehingga jika semakin besar. dividend yang dibagikan maka semakin besar pula dividend payout rationya. Pembagian dividen yang besar bukanya tidak diinginkan oleh investor, tetapi jika dividend payout ratio lebih besar dari 25% dikuatirkan akan terjadi kesulitan likuiditas keuangan perusahaan dimasa yang akan datang.

Banyak perusahaan berusaha untuk mempertahankan dividend payout ratio, pendapatan yang diinginkan untuk suatu periode yang panjang, artinya terdapat target dividend payout ratio untuk jangka panjang atau mempertahankan pendapatan. Hasilnya, dividen biasanya dipertahankan pada jumlah konstan dan dinaikkan hanya

jika manajer yakin bahwa relatif mudah untuk mempertahankan kenaikan pembayaran tersebut di masa depan.

Dalam pembayaran dividen oleh emiten, maka emitan selalu akan mengumumkan secara resmi jadwal pelaksanaan pembayaran deviden. Tanggal-tanggal yang perlu diperhatikan dalam pembayaran dividen adalah sebagai berikut :

1. Tanggal Pengumuman (Declaration Date)

Yaitu tanggal pada saat direksi perusahaan mengeluarkan pernyataan berisi pengumuman pembagian divisi.

2. Tanggal Cum Dividen (Cum Dividend Date)

Merupakan tanggal hari terakhir perdagangan saham yang masih melekat hak untuk mendapatkan dividen baik dividen tunai maupun dividen saham.

3. Tanggal Pencatatan Dalam Daftar Pemegang Saham (Date of Record)

Tanggal dimana seorang investor harus terdaftar sebagai pemegang saham perusahaan publik atau emiten sehingga ia mempunyai hak yang diperuntukkan bagi pemegang saham.

4. Tanggal ex. Dividen (Ex. Dividend Date)

Tanggal pada saat hak atas dividen periode berjalan tidak lagi menyertai saham tersebut, jangka waktunya adalah 4 hari kerja sebelum tanggal pencatatan pemegang saham.

5. Tanggal Pembayaran (Payment Date)

Tanggal dimana pemegang saham dapat mengambil dividen sesuai dengan dividen yang diumumkan oleh emiten.

3. Faktor Yang Mempengaruhi Kebijakan Dividen Payout Ratio

Ada beberapa faktor-faktor yang memepengaruhi kebijakan devident payout

rasio(DPR). pada perusahaan manufaktur yang telah go public. . Yaitu arus kas, profitabilitas, growt ( pertumbuhan perusahaan ) dan size ( ukuran perusahaan ).

1. Arus Kas

Arus kas adalah arus masuk dan arus keluar kas atau setara kas. Kas yang dimaksud terdiri dari saldo kas dan rekening giro. Dengan demikian laporan arus kas merupakan catatan yang melaporkan sumber- sumber utama penerimaan kas perusahaan serta penggunaan (pengeluaran) utama pembayaran kasnya untuk satu periode. Laporan arus kas harus disusun perusahaan sesuai persyaratan dalam pernyataan dan harus menyajikan laporan tersebut sebagai bagian yang tidak

terpisahkan (integral) dari laporan keuangan setiap dalam pernyataan dan harus menyajikan laporan tersebut sebagai bagian yang tidak terpisahkan (integral) dari laporan keuangan untuk setiap periode penyajian laporan keuangan.

Pada dasarnya perusahaan memerlukan kas dengan alasan yang sama meskipun terdapat perbedaan dalam aktivitas penghasil pendapatan utama (revenue

producing activities). Perusahaan membutuhkan kas untuk melaksanakan usaha,

melunasi kewajiban dan untuk membagikan deviden kepada para investor.

Hubungan Arus Kas Terhadap Deviden Payout Ratio.

CP adalah cash position atau posisi kas yang merupakan rasio kas akhir tahun dengan earning after tax. Bagi emiten yang memiliki posisi kas yang semakin kuat akan semakin besar kemampuannya untuk membayar deviden. Faktor ini merupakan faktor internal yang dapat dikendalikan oleh manajemen sehingga pengaruhnya dapat dirasakan secara langsung bagi kebijakan deviden. Deviden merupakan cash out flow dengan demikian makin kuatnya posisi kas perusahaan akan makin besar kemampuannya untuk membayar deviden.

Arus kas adalah pergerakan ataupun aliran kas atau yang setara dengan kas, baik aliran kas masuk maupun aliran kas keluar dari suatu perusahaan dan mencakup transaksi kas yang dimasukan dalam penentuan laba bersih (Manurung, 1998). Laporan arus kas dinilai banyak memberikan informasi tentang kemampuan emiten dalam mendapatkan laba dan likuiditas dimasa yang akan datang. Laporan aruskas memberikan informasi yang relevan tentang penerimaan dan pengeluaran kas dari

suatu emiten pada suatu periode tertentu, dengan mengklasifikasikan transaksi berdasarkan pada kegiatan operasi pembiayaan dan investasi.

PSAK No. 2 menyatakan bahwa tujuan arus kas adalah memberikan informasi tentang arus kas suatu emiten berguna bagi para pemakai laporan keuangan sebagai dasar untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas dan menilai kebutuhan emiten untuk menggunakan arus kas tersebut. Sri Sudarsih (2002) menyatakan bahwa arus kas mempunyai pengaruh positif yang signifikan terhadap Deviden Payout Ratio.

Ha1 : Arus kas mempunyai pengaruh positif yang signifikan terhadap Deviden Payout

Ratio.

2. Profitabilitas

Profitabilitas adalah tingkat keuntungan bersih yang mampu diraih oleh perusahaan pada saat menjalankan operasinya. Profitabilitas mencerminkan kemampuan perusahaan dalam menghasilkan laba atas pengelolaan asset perusahaan yang merupakan perbandingan antara earning after tax dengan Total assets. profitabilitas dapat digunakan untuk mengukur efektivitas perusahaan didalam menghasilkan profit untuk setiap assets yang ditanam.

Hubungan Profitabilitas Terhadap Deviden Payout Ratio.

Profitabilitas mencerminkan kemampuan perusahaan dalam menghasilkan laba atas pengelolaan asset perusahaan yang merupakan perbandingan antara earning

after tax dengan Total Assets. Profitabilitas adalah tingkat keuntungan bersih yang

mampu diraih oleh perusahaan pada saat menjalankan operasinya. Faktor ini juga memiliki pengaruh terhadap kebijakan deviden. Deviden adalah laba bersih yang diperoleh perusahaan, oleh karena itu deviden akan dibagikan apabila perusahaan memperoleh keuntungan. Keuntungan yang layak dibagikan kepada pemegang saham adalah keuntungan setelah perusahaan memenuhi kewajiban - kewajiban tetapnya yaitu bunga dan pajak. Oleh karena itu deviden yang diambilkan dari keuntungan bersih akan mempenengaruhi deviden payout ratio. Perusahaan yang semakin besarkeuntungannya akan membayar porsi pendapatan yang semakin besar sebagai deviden. Dengan kata lain semakin besar keuntungannya yang diperoleh maka akan semakin besar kemampuannya bagi perusahaan untuk membayar deviden.

Laba adalah kenaikan manfaat ekonomi selama satu periode akuntansi dalam bentuk pemasukan atau penambahan aktiva atau penurunan kewajiban yang mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanaman modal.

Tujuan utama pelaporan laba adalah untuk memberikan informasi yang berguna bagi mereka yang berkepentingan dengan.

laporan keuangan. Tujuan yang lebih khusus meliputi penggunaan laba sebagai pengukuran efisiensi manajemen, penggunaan angka, laba historis untuk membantu meramalkan keadaan sebagai pengukuran keberhasilan serta pedoman pengambilan keputusan manajerial di masa yang akan datang.

a) Indikator efisiensi penggunaan dana yang tertanam dalam perusahaan yang diwujudkan dalam tingkat kembalian.

b) Pengukur prestasi manajemen

c) Dasar penentuan besarnya pengenaan pajak

d) Alat pengendalian alokasi sumber daya ekonomi suatu negara e) Dasar kompensasi dan pembagian bonus

f) Alat motivasi manajemen dalam pengendalian perusahaan g) Dasar kenaikan kemakmuran

h) Dasar pembagian dividen

Salah satu konsep perilaku adalah kemampuan ramal. Laba bersih selama periode berguna untuk meramalkan laba operasi perusahaan yang akan datang, jika faktor-faktor lainnya ikut dipertimbangkan para investor mungkin tertarik dalam meramalkan laba atau dividen.

Fisher dan Bedford (Anis Chairiri dan Imam Ghozali, 2001) menyatakan bahwa pada dasarnya ada 3 konsep laba yang umum dibicarakan dan digunakan dalam ekonomi. Konsep laba tersebut ialah :

1. Pysical Income, yang menunjukkan konsumsi barang atau jasa yang dapat memenuhi kepuasan dan keinginan individu.

3 Real Time, yang menunjukkan kenaikkan dalam kemakmuran ekonomi yang ditunjukkan oleh kenaikan cost of living.

3 Money Income, yang menunjukkan kenaikan nilai moneter sumber ekonomi yang digunakan untuk konsumsi dengan biaya hidup (cost of living)

Laba terutama dipengaruhi oleh 3 faktor, yaitu : harga jual produk, biaya dan volume penjualan. Biaya menentukan harga jual untuk mencapai tingkat laba yang dikehendaki, harga jual mempengaruhi volume penjualan, sedangkan volume penjualan langsung mempengaruhi volume produksi dan volume produksi mempengaruhi biaya. Tiga faktor tersebut saling berkaitan satu sama lain (Mulyadi, 1993:223).

Pembayaran dividen sangat bergantung pada laba yang diperoleh perusahaan. Dividen dibayarkan kepada para pemegang saham atas daar laba yang dihasilkan oleh perusahaan. Dengan kata lain, dividen hanya dapat dibayarkan kepada para pemegang saham jika perusahaan memperoleh laba pada tahun yang bersangkutan. Kepemilikan saham minoritas baru dapat mempengaruhi kebijakan pembayaran dividen jika perusahaan tersebut memperoleh laba. Dengan demikian, pengaruh dari kepemilikan saham minoritas sangat. bergantung dengan perolehan laba perusahaan. Sutrisno (2000) menyatakan bahwa laba dan kepemilikan saham merupakan determinan dividend payout ratio, namun hasil penelitiannya menemukan bahwa laba dan kepemilikan saham yang diuji secara terpisah (bukan interaksi) dengan menggunakan structural equation modeling menunjukkan hasil yang tidak signifikan. Kepemilikan saham dapat mempengaurhi kebijakan pembayaran dividend kontinjen terhadap laba yang diperoleh perusahaan. Oleh karen aitu, interaksi antara laba yang dilaporkan dan kepemilikan saham minoritas akan mempengaruhi dividend payout ratio.

Namun hasil penelitian Sri Sudarsih (2002) menyatakan bahwa profitabilitas mempunyai pengaruh negatif yang signifikan terhadap Deviden Payout Ratio .

Ha2 : Profitabilitas mempunyai pengaruh positif yang signifikan terhadap Deviden

Payout Ratio

3. Growth

Growth menunjukan pertumbuhan asset dimana asset merupakan aktiva yang digunakan untuk aktifitas operasional perusahaan.theory free cash flow hypothesis yang disampaikan oleh Jensen (1986) menyebutkan bahwa perusahaan dengan kesempatan pertumbuhan yang tinggi memiliki free cash flow yang rendah karena sebagian dana yang ada digunakan untuk investasi pada proyek yang memiliki nilai NVP positif. Manajer dalam bisnis perusahaan dengan memperhatikan pertumbuhan lebih menyukai untuk menginvestasikan pendapatan setelah pajak dan mengharapkan kinerja yang labih baik dalam pertumbuhan perusahaan secara keseluruhan (Charitou dan Vafeas ,1998 ) menurut teori residual devidend, perusahaan akan membayar devidennya jika hanya tidak memiliki kesempatan investasi yang menguntungkan, sehingga dapat disimpulkan bahwa terdapat hubungan yang negatif antara pertumbuhan dan pembayaran deviden.

Hubungan growth terhadap deviden payout.

Growth menunjukan pertumbuhan asset, perusahaan dengan kesempatan pertumbuhan yang tinggi memiliki free cash flow yang rendah karena sebagian dana yang ada digunakan untuk investasi pada proyek yang memiliki nilai NVP positif.

sehingga dapat disimpulkan bahwa terdapat hubungan yang negatif antara pertumbuhan dan pembayaran deviden.

H3 : growth mempunyai pengaruh negatif signifikan terhadap Deviden Payout Ratio

4. Size

Size adalah simbol ukuran perusahaan. Faktor ini menjelaskan bahwa suatu perusahaan besar memiliki akses yang lebih mudah ke pasar modal, sedangkan perusahaan kecil tidak mudah. Kemudahan aksesibilitas ke pasar modal merupakan fleksibilitas dan kemampuan perusahaan untuk menciptakan hutang atau memunculkan dana yang lebih besar dengan catatan perusahaan tersebut memiliki ratio pembayaran dividen yang lebih tinggi daripada perusahaan kecil.

Hubungan Ukuran Perusahaan terhadap Deviden Payout Ratio.

Size perusahaan didefinisikan sebagai total aktiva perusahaan dan dioperasionalisasi sebagai logaritma total aktiva (LnTA). Faktor ini menjelaskan bahwa suatu perusahaan yang mapan dan bebar memiliki akses yang lebih mudah ke pasar modal, sedangkan perusahaan kecil tidak mudah. Kemudahan aksesibilitas ke pasar modal dapat diartikan adanya fleksibilitas dan kemampuan perusahaan untuk menciptakan hutang atau memunculkan dana yang lebih besar dengan catatan perusahaan tersebut memiliki rasio pembayaran dividen yang lebih tinggi daripada perusahaan kecil. Gugler dan Yurtogul (2001) menemukan bahwa dividend payout ratio dipengaruhi secara negatif oleh size perusahaan. Semakin besar ukuran

perusahaan cenderung mengurangi pembagian dividenya. Kemungkinan hal ini disebabkan karena pada perusahaan besar, manajemen mampu memanfaatkan cash flow untuk kepentingan pribadi karena pemegang saham tidak mampu mengendalikan perilaku manajemen. Selain itu juga Size adalah symbol ukuran perusahaan Proxy ini dapat ditemukan melalui log natural dari total assets (Ln TA) tiap tahun. Faktor ini menjelaskan bahwa suatu perusahaan yang mapan dan besar memiliki akses yang lebih mudah ke pasar modal, sedangkan perusahaan kecil tidak mudah. Kemudahan aksesibilitas ke pasar modal dapat diartikan adanya fleksibilitas dan kemampuan perusahaan untuk menciptakan hutang atau memunculkan dana yang lebih besar dengan catatan perusahaan tersebut memiliki rasio pembayaran deviden yang lebih tinggi daripada perusahaan kecil.Ukuran perusahaan diwakili oleh Log Natural (LN) dari total assets tiap tahun. Sri Sudarsih (2002) menyatakan bahwa

Ukuran Perusahaan mempunyai pengaruh negatif yang signifikan terhadap Deviden Payout Ratio

C. Definisi Saham Dan Harga Saham 1. Pengertian Saham

Saham adalah satuan nilai atau pembukuan dalam berbagai instrumen

finansial yang mengacu pada bagian kepemilikan sebuah perusahaan. Saham dapat didefinisikan tanda penyertaan atau kepemilikan seseorang atau badan dalam suatu perusahaan atau perseroan terbatas. Wujud saham adalah selembar kertas yang

menerangkan bahwa pemilik kertas tersebut adalah pemilik perusahaan yang menerbitkan surat berharga tersebut. Porsi kepemilikan ditentukan oleh seberapa besar penyertaan yang ditanamkan di perusahaan tersebut (Darmadji dan Fakhruddin, 2001: 5).

Menurut Darmadji dan Fakhruddin (2006:5) yang dimaksud dengan saham adalah:

“Sebagai tanda penyertaan atau pemilikan seseorang atau badan dalam suatu perusahaan atau perseorangan terbatas. Wujud saham adalah selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemilik perusahaan yang menerbitkan surat berharga tersebut. Porsi kepemilikan ditentukan oleh seberapa besar penyertaan yang ditanamkan di perusahaan tersebut.”

Menurut Sunariyah (2006: 126-127) yang dimaksud dengan saham adalah: “Surat berharga yang dikeluarkan oleh sebuah perusahaan yang berbentuk Perseroan Terbatas (PT) atau yang biasa disebut emitmen. Saham menyatakan bahwa pemilik saham tersebut adalah juga pemilik sebagian dari perusahaan tersebut.”

Sedangkan menurut Bambang Riyanto (2001:240) mengemukakan bahwa: “Saham adalah tanda bukti pengembalian bagian atau peserta dalam perseroan terbatas, bagi yang bersangkutan, yang diterima dari hasil penjualan sahamnya akan tetapi tertanam di dalam perusahaan tersebut selama hidupnya, meskipun bagi pemegang saham sendiri bukanlah merupakan peranan permanen, karena setiap waktu pemegang saham dapat menjual sahamnya.”

2. Jenis saham

Menurut Darmadji dan Fakhruddin (2006:6-7) jenis-jenis saham diklasifikasikan sebagai berikut:

a Jenis saham dilihat dari segi kemampuan dalam hak tagih atau klaim dibedakan menjadi:

1. Saham biasa: saham yang menampatkan pemiliknya paling yunior terhadap pembagian dividen, hak atas kekayaan perusahaan apabila perusahaan tersebut dilikuidasi.

2. Saham preferen: saham yang memiliki karakteristik gabungan antara obligasi dan saham biasa, karena bisa menghasilkan pendapatan tetap (seperti bunga obligasi), tetapi juga bisa tidak mendatangkan hasil seperti yang dikehendaki investor. Saham preferen dipandang sebagai surat berharga dengan pendapatan tetap.

b. Jenis saham dilihat dari segi cara peralihannya dibedakan menjadi:

1. Saham atas unjuk: pada saham tersebut tidak tertulis nama pemiliknya agar mudah dipindahtangankan dari satu investor ke investor lainnya. Secara hukum siapa yang memegang saham tersebut, maka dialah diakui sebagai pemiliknya dan berhak untuk ikut hadir dalam rapat umum pemegang saham.

2. Saham atas nama: merupakan saham yang ditulis dengan jelas siapa nama pemiliknya, dimana cara peralihannya harus melalui prosedur tertentu.

c. Jenis saham dilihat dari segi kinerja perdagangan dibedakan menjadi:

1. Blue-Chip Stock: saham biasa dari suatu perusahaan yang memiliki reputasi tinggi, sebagai leader di industri sejenis, memiliki pendapatan yang stabil dan konsisten dalam mebayar dividen.

2. Income Stock: saham dari suatu emitmen yang memiliki kemampuan membayar dividen lebih tinggi dari rata-rata dividen yang dibayarkan pada tahun sebelumnya. Emiten seperti ini biasanya mempu menciptakan pendapatan yang lebih tinggi dan secara teratur membagikan dividen tunai. Emiten ini tidak suka menelan laba dan tidak mementingkan potensi pertumbuhan harga saham.

3. Growth Stock: saham-saham dari emiten yang memilki pertumbuhan pendapatan yang tinggi, sebagai leader di industri sejenis yang mempunyai reputasi tinggi. Selain itu terdapat juga growth stocks yaitu saham dari emiten yang tidak sebagai leader dalam industri namun memiliki ciri growth stock. Umumnya saham ini berasal dari daerah dan kurang populer di kalangan emiten.

4. Speculative Stock: saham suatu perusahaan yang tidak bisa secara konsisten memperoleh penghasilan dari tahun ke tahun, akan tetapi mempunyai kemungkinan penghasilan yang tinggi di masa mendatang, meskipun belum pasti.

5. Counter Cyclical Stock: saham yang tidak terpengaruh oleh kondisi

ekonomi makro maupun situasi bisnis secara umum. Pada saat resesi ekonomi, harga saham ini tetap tinggi, di mana emitennya mampu memberikan dividen yang tinggi sebagai akibat dari kemampuan emiten dalam memperoleh penghasilan yang tinggi pada masa resesi. Emiten ini biasanya bergerak dalam produk yang sangat dan selalu dibutuhkan masyarakat seperti rokok dan consumer goods.

3. Harga Saham

Pengertian harga saham menurut Martono (2007:13) didefinisikan sebagai berikut : “Harga saham merupakan refleksi dari keputusan-keputusan investasi, pendanaan (termasuk kebijakan dividen) dan pengelolaan aset.”

Sawidji Widioatmodjo (2005:102) mendefinisikan harga saham sebagai berikut :

“Harga pasar saham adalah harga jual dari investor yang satu kepada investor yang lain setelah saham tersebut di cantumkan di bursa, baik bursa utama maupun OTC (Over the counter market)”.

Harga sham adalah harga dari suatu saham yang ditentukan pada saat pasar saham sedang berlangsung dengan berdasarkan kepada permintaan dan penawaran pada saham yang dimaksud. Harga saham yang berlaku di pasar modal biasanya ditentukan oleh para pelaku pasar yang sedang melangsungkan perdagangan sahamnya. Dengan

harga saham yang ditentukan otomatis perdagangan saham di bursa efek akan berjalan.

Harga pasar saham juga menunjukkan nilai dari perusahaan itu sendiri. Semakin tinggi niali dari harga pasar saham suatu perusahaan, maka investor akan tertarik untuk menjual sahamnya. Bursa saham merupakan salah satu indikator perekonomian suatu negara maka diperlukan suatu perhitungan tentang transaksi yang terjadi dalam bursa sepanjang periode tertentu. Perhitungan ini akan digunakan sebagai tolak ukur kondisi perekonomian suatu negara. Untuk di negara di Indonesia perhitungan tersebut adalah perhitungan Indeks Harga Saham Gabungan (IHSG).

Dengan harga yang sudah ditentukan pada perdagangan saham maka proses transaksi saham tersebut akan berjalan sesuai harga saham tersebut. Untuk perdagangan saham di Indonesia harga saham yang ditentukan adalah 1 lot / saham nya. 1 lot saham adalah 500 lembar saham.

a. Harga yang Berlaku Pada Harga Saham

Harga tersebut adalah harga Bid dan Offer. Bid dan Offer adalah seperti layaknya proses tawar menawar dalam membeli barang biasa.

1. Harga bid adalah harga saham yang ditentukan oleh para calon pembeli saham atau harga dari permintaan sang pembeli saham.

2. Harga Offer adalah harga saham yang sudah ditentukan oleh si pemegang saham, dalam hal ini si penjual saham. Penentuan harga saham dari suatu saham yang diperdagangkan saat itu yang telah melalui proses transaksi penjualan adalah harga saham yang berlaku saat itu juga.

Dalam menentukan harga saham tentunya hal ini sama saja seperti saat orang membeli suatu peralatan rumah tangga atau kebutuhan sehari-hari. Dengan sistem

ekonomi yang berlangsung harga saham bisa naik turun sesuai harga pasar. Tentunya

sang pembeli saham menginginkan harga saham yang semurah-murahnya dari sang penjual. Sementara apa yang diharapakan dari sang penjual adalah harga saham yang tinggi terhadap saham yang mereka jual di bursa saham.

b. Faktor naik turunnya harga dari suatu saham

Dalam dunia saham telah diketahui dua faktor yang sedikitnya mempengaruhi harga saham. Yaitu faktor internal dan eksternal. Berikut penjelasan dari 2 faktor tersebut :

1. Faktor internal harga saham :

Faktor ini biasanya dipengaruhi dari si penjual atau kemampuan dari suatu perusahaan tersebut dalam menangani kinerja perusahaan baik ekonomi dan manajemen finansialnya. Bagaimana perusahaan tersebut bisa memanage

modal yang ada, mengatur kegiatan dari operasioanal perusahaan tersebut, bagaimana perusahaan tersebut bisa menarik keuntungan dari operasionalnya.

2. Faktor eksternal harga saham :

Faktor eksternal biasanya dikaitkan dengan kondisi ekonomi yang terjadi di suatu negara. Misalkan di Indonesia, harga saham bisa saja dipengaruhi oleh kondisi kurs rupiah dan inflasi yang terjadi saat ini atau bulan ini. Huru hara yang terjadi di suatu negara juga kerap dapat mempengaruhi harga saham.

D. Kerangka Pikir

PT Telkom (Persero) Tbk adalah salah satu Badan Usaha Milik Negara (BUMN) yang bergerak sebagai penyelenggara jasa telekomunikasi, akan tetapi tujuannya bukanlah semata-mata untuk mencapai keuntungan sebesar-besarnya sebagaimana halnya usaha yang lain. PT. Telkom (Persero) Tbk dapat memberikan bantuan untuk peningkatan ekonomi khususnya dalam hal penyelenggaraan jasa telekomunikasi.

Untuk mengetahui pengaruh dividen payout ratio terhadap pertumbuhan harga saham pada PT. Telkom (Persero) Tbk di Makssar, maka terlebih dahulu harus diketahui penyebab adanya dividen dalam satu tahun buku yang pada akhirnya akan mempengaruhi pertumbuhan harga saham . Dividen payout ratio merupakan hal yang

penting untuk diperhatikan, karena ini akan mempengaruhi para pemegang saham untuk memberikan kredit kepada PT. Telkom (Persero) Tbk dimasa yang akan datang. Berdasaran persoalan di atas, maka skema kerangka pikir dapat dilihat pada gambar 1.

F. Hipotesis

Hipotesis adalah suatu pertanyaan yang dikemukakan yang masih lemah kebenarannya sehingga perlu dibuktikan kenyataannya.

Berdasarkan permasalahan yang telah dikemukakan sebelumnya maka dapatlah dirumuskan hipotesis penelitian ini yaitu : “ Diduga ada pengaruh dividen

payout ratio terhadap pertumbuhan harga saham pada PT. Telkom (persero) Tbk di

kota Makassar”.

Gambar 1. Skema Kerangka Pikir PT. Telkom (Persero) Tbk

Kota Makassar

Dividen Payout Ratio

35

METODE PENELITIAN

A. Lokasi dan Waktu Penelitian

Upaya memperoleh data yang di butuhkan, maka penulis memilih perusahaan

pada PT. Telkom (Persero) Tbk. Yang bertempat di Kota Makassar Sulawesi Selatan.

Waktu penelitian yang di gunakan untuk memperoleh data kurang lebih dua bulan.

B. Metode Pengumpulan Data dan Variabel Operasional 1. Metode Pengumpulan Data

Adapun metode pengumpulan data yang digunakan dalam penelitian ini adalah:

a. Penelitian pustaka (library research), yaitu pengumpulan data teoritis dengan cara menelaah berbagai buku literatur dan bahan pustaka lainnya yang berkaitan dengan masalah yang di bahas.

b. Penelitian lapangan (field research), yaitu pengumpulan data lapangan yang dilakukan untuk mendapatkan data-data dan informasi pada perusahaan yang bersangkutan, dengan cara sebagai berikut :

1. Observasi, yaitu teknik yang digunakan untuk mengumpulkan data dengan cara melihat langsung objek yang diteliti.

2. Dokumentasi, yaitu pengumpulan data melalui dokumen-dokumen perusahaan yang mempunyai kaitan erat dengan pokok masalah yang ditemukan.

3. Wawancara, yaitu melakukan komunikasi dengan pimpinan dan staf PT. Telkom cabang makassar untuk mendapatkan informasi mengenai data yang dibutuhkan dalam penelitian ini.

2. Operasional Variabel Penelitian

Operasional pada penelitian ini adalah unsur yang terkait dengan variabel dalam judul penelitian. Jadi Variabel penelitian pada dasarnya adalah merupakan obyek penelitian yang sifatnya memiliki variasi, adapun yang menjadi variabel dalam penelitian ini melibatkan dua variabel yaitu dividen payout ratio sebagai variabel bebas (X) sedangkan pertmbuhan harga saham sebagai variabel terikat (Y).

Agar tidak terjadi penafsiran yang berbeda-beda mengenai variabel yang dilibatkan dalam penelitian ini, maka setiap variabel tersebut perlu didefinisikan secara operasional sebagai berikut :

a. Dividen Payout Ratio adalah presentase dari pendapatan yang akan dibayarkan pada para pemegang saham pada PT. Telkom (persero), Tbk di kota Makassar yang diukur dengan persentase.

b. Harga sham adalah harga dari suatu saham yang ditentukan pada saat pasar saham sedang berlangsung dengan berdasarkan kepada permintaan dan penawaran pada saham yang dimaksud.

37 Selain itu dalam operasional variabel terdapat penyusunan desain penelitian yang dimaksudkan untuk mempermudah dalam melaksanakan penelitian. Selain itu diharapkan agar penelitian dapat terarah dan mencapai sasaran yang diinginkan. Dengan desain penelitian maka penelitian yang dilaksanakan akan mudah mengecek kebenarannya sehingga hasilnya akan lebih dipertanggung jawabkan dari segi keilmuan.

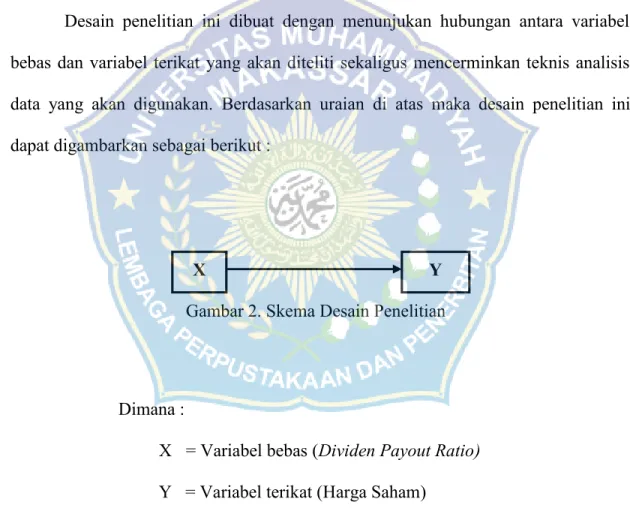

Desain penelitian ini dibuat dengan menunjukan hubungan antara variabel bebas dan variabel terikat yang akan diteliti sekaligus mencerminkan teknis analisis data yang akan digunakan. Berdasarkan uraian di atas maka desain penelitian ini dapat digambarkan sebagai berikut :

Gambar 2. Skema Desain Penelitian

Dimana :

X = Variabel bebas (Dividen Payout Ratio) Y = Variabel terikat (Harga Saham)

C. Jenis dan Sumber Data

Jenis data yang di buthkan dalam penelitian dilihat dari cara memperolehnya adalah Data Sekunder, yaitu data yang diperoleh dari dokumen perusahaan, berupa laporan tertulis yang di buat secara berkala, seperti laporan keuangan perusahaan terkait.

Jenis data menurut sumbernya, kita dapat mengklasifikasikan data atas data internal dan data eksternal:

1. Data internal merupakan data yang di dapat dari internal obyek penelitian atau data yang dikumpulkan dari dalam suatu perusahaan yang dijadikan obyek penelitian.

2. Data eksternal merupakan data yang diperoleh dari pihak lain, artinya bahwa data penelitian telah dikumpulkan oleh pihak luar perusahaan.

D. Populasi dan Sampel

yang diperlukan. Berkaitan dengan ini Ilyas (2002:209), mengemukakan bahwa “populasi adalah keseluruhan kasus yang membentuk suatu himpunan kasus.” Adapun yang menjadi populasi dalam penelitian ini adalah perusahaan manufaktur yang listed di Bursa Efek Indonesia (BEI) selama tahun 2010-2013 dan memperoleh Populasi merupakan keseluruhan informasi yang merupakan sumber data atau informasi mengenai sesuatu yang ada hubungannya dengan penelitian tentang data

seluruh data keuangan yang memuat tentang besarnya dividen payout ratio dan harga saham yang diperoleh secara keseluruhan.

Dalam menentukan sampel terdapat beberapa cara yang dapat dilakukan dan hasilnya dapat mewakili semua populasi. Adapun mengenai batas jumlahnya tidak terdapat ketentuan secara umum. Seperti dikemukakan oleh Ilyas (2002:213), bahwa sampel adalah “sejumlah data yang merupakan bagian populasi yang digunakan untuk menarik kesimpulan”. Adapun teknik pengambilan sampel yang dilakukan adalah tekhnik probability sampling, atau tanpa peluang. Dimana penarikan sampel ditentukan oleh peneliti berdasarkan kebutuhannya, sehingga dapat memenuhi keinginan dan kepentingan peneliti, oleh karena itu yang menjadi sampel dalam penelitian ini adalah data laporan keuangan PT. Telkom (persero) Tbk. dikota Makassar selama kurun waktu lima tahun terakhir yakni (2009-2013).

E. Metode Analisis Data

Metode analisis data adalah suatu alat yang digunakan untuk menjawab permasalahan dan hipotesis yang diajukan adapun metode anlisis data yang peneliti ajukan adalah sebagai berikut :

1. Untuk mengetahui berapa besar dividen yang dibayarkan kepada pemegang saham digunakan rasio pembayaran dividen (dividen payout ratio). Dividen

payout ratio dapat diitung dengan menggunakan rumus sebagaimana

Dividen

DPR =

Laba Bersih

2. Regresi Linier sederhana

Statistik model regresi linier sederhana dengan informasi sebagaimana dikemukakan oleh Sugiyono ( 2002 : 245 ) yaitu

Y = a + b X

Dimana :

X = Variabel yang dipengaruhi (terikat) yaitu Dividen Payout Ratio Y = Variabel yang mempengaruhi (bebas) yaitu Harga Saham a = Konstanta

b = Koefisien arah

Untuk mendapatkan nilai a dan b digunakan rumus sebagai berikut :

2

2 2

X X n XY X X Y a

2

2

X X n Y X XY n b3. Untuk menghitung korelasi antara variabel X dan Y maka digunakan rumus

pearson yang terkenal dengan rumus korelasi product moment, sebagaimana

2 2 2 2 X )N Y ( Y) X N Y X XY N rxy Dimana : r = Koefisien korelasi4. Untuk menguji signifikan koefisien korelasi (r) maka dilakukan dengan uji t dengan rumus yang dikemukakan oleh Sugiyono (2002 : 215) sebagai berikut :

2 1 2 r n r t

Setelah nilai t hitung diperoleh, maka dapat ditarik kesimpulan hasil penelitian dengan terlebih dahulu dikonsultasikan dengan nilai t tabel pada taraf signifikan 5%. dengan ketentuan apabila nilai t hitung > t tabel berarti ada hubungan yang signifikan, demikian pula sebaliknya.

Untuk mengetahui besarnya hubungan dengan koefisien determinasi antara kedua variabel, maka digunakan patokan interpretasi nilai r dari Sugiyono (2002:216) sebagai berikut:

Tabel 1. Interprestasi nilai r

Interval Koefisien Tingkat Hubungan 0,00 - 0,199 0,20 - 0,399 0,40 – 0,599 0,60 – 0,799 0,80 – 1,000 Sangat Rendah Rendah Sedang Kuat Sangat Kuat Sumber : Sugiyono (2002:216)

43

GAMBARAN UMUM PERUSAHAAN A. Sejarah Singkat Perusahaan

Telkom merupakan kelanjutan dari bagian suatu badan usaha bernama Post-en

Telegraafdienst yang didirikan dengan Staatsblad No. 52 tahun 1884 berdasarkan Staatsblad No. 395 tahun 1906. pemerintah Hindia Belanda mengambil alih

pemilikan harta kekayaan (aset) Post-en Telegraafdienst atau disebut juga

PPT-Dienst. Pada tahun 1931, PPT-Dienst ditetapkan sebagai Perusahaan Negara

berdasarkan Staatsblad No. 419 tahun 1927 tentang Indonesische Bedrijvenwet (I.B.W. Undang-Undang Perusahaan Negara). Selanjutnya pada tahun 1960, Perintah Republik Indonesia mengeluarkan Peraturan Pemerintah Pengganti Undang-Undang (Perpu) No. 19 tahun 1960 tentang persyaratan suatu Perusahaan Negara dan

PPT-Dienst memenuhi syarat untuk tetap menjadi suatu Perusahaan Negara (PN). Dalam

Peraturan Pemerintah No. 240 tahun 1961 tentang Pendirian Perusahaan Negara Pos dan Telekomunikasi disebutkan bahwa Perusahaan Negara sebagaimana dimaksud dalam pasal 2 I.B.W dilebur kedalam Perusahaan Negara Pos dan Telekomunikasi (PN Pos dan Telekomunikasi).

Pemerintah membagi PN Pos dan Telekomunikasi menjadi 2 (dua) Perusahaan Negara yang berdiri sendiri. Berdasarkan Peraturan Pemerintah No. 29 tahun 1965 tentang Pendirian Perusahaan Negara Pos dan Giro didirikan Perusahaan Negara Pos dan Giro (PN Ps dan Giro) dan berdasarkan Peraturan Pemerintah No. 30

tahun 1965 tentang pendirian Perusahaan Negara Telekomunikasi didirikan Perusahaan Negera Telekomunikasi (PN Telekomunikasi).

Pada tahun 1974, berdasarkan Peraturan Peemerintah No. 36 Tahun 1974 tentang Perusahaan Umum Telekomunikasi, status PN Telekomunikasi diubah menjadi Perusahaan Umum Telekomunikasi (PERUMTEL), yang merupakan badan usaha tunggal penyelenggara jasa Telekomunikasi untuk umum, baik hubungan Telekomunikasi dalam negeri maupun luar negeri.

Pada akhir tahun 1980, Pemerintah mengambil kebijakan bahwa Negara Republik Indonesia membeli seluruh salah PT. Indonesian Satellite Corporation (Indosat) dari American Cable & Radio Corporation, suatu perusahaan yang didirikan berdasarkan peraturan perundangan negara bagian Delaware, Amerika Serikat. Setelah seluruh saham American Cable & Radio Corporation dalam Indosat dibeli oleh Negara Republik Indonesia, Indosat yang semula merupakan suatu Perseroan Terbatas yang didirikan menurut dan berdasarkan peraturan perundang-undangan Repiblik Indonesia.

Selanjutnya guna lebih meningkatkan pelayanan telekomunikasi untuk umum dengan Peraturan Pemerintah No. 53 tahun 198 tentang perubahan atas Peraturan Pemerintah No. 22 tahun 1974 tentang Telekomunikasi untuk Umum, PERUMTEL ditetapkan sebagai badan usaha yang diberi wewenang untuk menyelenggarakan telekomunikasi untuk umum dalam negeri dan Indosat ditetapkan sebagai badan usaha yang diberi wewenang untuk menyelenggarakan telekomunikasi untuk umum internasional.

Untuk dapat mengantisipasi tuntutan perkembangan telekomunikasi yang semakin pesat dimana dibutuhkan manajemen yang lebih profesional, maka berdasarkan Peraturan Pemerintah No. 25 tahun 1991 tentang pengalihan bentuk Perusahaan Umum (Perum) Telekomunikasi menjadi Perusahaan Perseroan (Persero), status PERUMTEL diubah menjadi Perusahaan Perseroan (Persero) sebagaimana dimaksud dalam Undang-Undang No. 9 tahun 1969. Selanjutnya dalam Peraturan Pemerintah No. 25 tahun 1991 disebutkan bahwa dengan dialihkannya bentuk PERUMTEL menjadi Perusahaan Perseroan (Persero), PERUMTEL dinyatakan bubar pada saat pendirian Perseroan (Persero) tersebut, dengan ketentuan segala hal dan kewajiban, kekayaan serta karyawan PERUMTEL yang ada pada saat pembubarannya, beralih sepenuhnya kepada Perusahaan Perseroan (Persero) yang bersangkutan.

Pada tahun 1993, berdasarkan keputusan Rapat Umum Luar Biasa kembali dalam Akta Perubahan Anggaran Dasar Telkom No. 111 tanggal 26 Februari 1993, dibuat dihadapan Achmad Bajumi, SH., pengganti Imas Fatimah, SH., Notaris di Jakarta yang telah disetujui oleh Menteri Kehakiman RI dengan Surat Keputusan No. C2-1679.HT.01.04.Th. 1993, tanggal 7 Maret 1993 dan didaftarkan di Kantor Panitera Pengadilan Negeri Bandung dibawah No. 290 dan No. 291 tanggal 11 Juni 1993, tambahan No. 2654, telah dilakukan perubahan pada pasal 1 Anggaran Dasar Telkom sehubungan dengan perubahan tempat kedudukan Telkom dari Jakarta ke Bandung, dengan alamat Jalan Japati No. 1 Bandung 40133, Telp (022) 4521510, Fax (022) 440313.

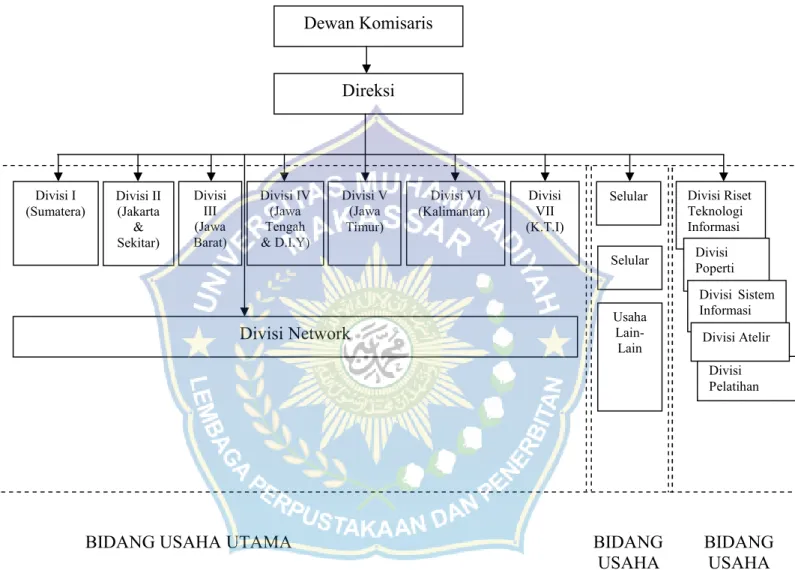

B. Struktur Organisasi

Sejak 1 Juli 995 Telkom telah menghapus struktur Wilayah Telekomunikasi (Witel) dan menggantikannya dengan struktur 7 Divisi Regional (DIVRE) dan satu Divisi Network. Bidang usaha Telkom dibagi tiga yaitu bidang usaha utama, bidang usaha terkait, dan bidang usaha pendukung.

Keterangan Struktur Organisasi PT. Telkom, Tbk

Berdasarkan Anggaran Dasar PT. Telkom, Dewan Komosaris terdiri dari sekurang-kurangnya 2 (dua) orang dan sebanyak-banyaknya 5 (lima) orang, seorang diantaranya menjabat sebagai Komisaris Utama.

Dewan Komisaris

Komisaris Utama : Bacellius Ruru

Komisaris : Agus Haryanto, Djamhari Sirat, Arif Arryman, Petrus Sartono Dewan Komosaris Tunggal :

a. Melakukan pengawasan terhadap pengelolaan perseroan yang dilakukan oleh direksi termasuk rencana pengembangan perseroan, pelaksanaan rencana kerja dan anggaran perseroan, pelaksanaan ketentuan-ketentuan anggaran dasar dan pelaksanaan keputusan Rapat Umum Pemegang Saham (RUPS).

b. Melakukan tugas, wewenang dan tanggung jawab sesuai dengan ketentuan-ketentuan dalam anggaran dasar perseroan, keputusan RUPS dan peraturan perundang-undangan yang berlaku.

Berdasarkan Anggaran Dasar Telkom, Direksi terdiri dari seorang Direktur Utama dan sebanyak-banyaknya 4 (empat) direktur.

Direksi

Direksi Utama : Kristiono

Direktur : Agus Utoyo, Guntur Siregar, Suryatin Setiawan, Garuda Sugardo.

Direksi bertanggung jawab untuk mengurus dan memimpin Telkom sesuai dengan peraturan yang berlaku. Anggaran Dasar Telkom dan keputusan Rapat Umum Pemegang Saham dan Rapat Dewan Komisaris.

Diivisi Regional (DIVRE) menyelenggarakan jasa telekomunikasi di wilayah masing-masing. Masing-masing Divisi Regional Telkom mewakili wilayah sebagai berikut : Divisi I Sumatera, Divisi II Jakarta dan sekitarnya, Divisi III jawa Barat, Divisi IV Jawa Tengah termasuk Daerah Istimewa Yogyakarta (D.I.Y) Divisi V Jawa Timur, Divisi VI Kalimantan, dan Divisi VII Kawasan Timur Indonesia.

Masing-masing Divisi dikelola oleh suatu tim manajemen yang terpisah berdasarkan prinsip desentralisasi serta bertindak sebagai pusat investasi maupun pusat keuntungan, serta mempunyai laporan keuangan internal yang terpisah. Untuk menyelenggarakan jasa-jasa informasi, perbaikan, pelatihan dan manajemen properti Telkom membentuk Divisi-Divisi jasa pendukung yaitu Divisi Properti (DIVPERTI), Divisi Sistem Informasi (DIVSISFO), Divisi Atelir (DIVAT), Divisi Pelatihan