16

2.1 Praktek New Information Economics (NIE).

Setiap perusahaan yang me-investasikan IT, mengharapkan adanya nilai dari investasi IT itu sendiri bagi kelangsungan bisnis perusahaan. Aplikasi,

hardware ataupun service berbayar yang di beli, sewa atau dibuat diharapkan

dapat memberikan nilai terhadap bisnis perusahaan. Hal ini perlu disadari bahwa keberadaan investasi IT sangat erat berhubungan terhadap kinerja bisnis perusahaan.

Metode pemaparan hubungan dan nilai IT terhadap bisnis perusahaan tidak bisa semerta menggunakan metode perhitungan Return On Investment (ROI) dimana ROI tidak dapat menggambarkan bagaimana sebenarnya IT memberikan nilai/value terhadap bisnis perusahaan. Stenzel (2007, pp 321) mengutarakan “…kalkulasi ROI konvensional tidak dirancang untuk menangkap kompleksitas yang meningkat dari kehadiran teknologi informasi saat ini dan evolusi yang cepat dari sumber daya-sumber daya teknologi informasi yang dijalankan secara strategis.”

Information Economics yang diperkenalkan oleh Marylin Parker, Robert

Benson, dibantu oleh H.E. Trainor. Mereka mendefinisikan nilai/value dari IT bagi organisasi berdasarkan kinerja bisnis yang mengalami peningkatan, dan mendefinisikan biaya berupa biaya keseluruhan organisasi, dimana kesemuanya itu mendefinisikan dampak ekonomis yang sebenarnya berasal dari teknologi informasi (Parker et al, 1988). Benson (2004a) sendiri mengembangkan metode information economics menjadi praktek-praktek dalam

memaparkan bagaiamana IS/IT dapat memberikan dampak terbaik bagi bisnis perusahaan. Menurut Benson (2004a, pp4), kemungkinan pengeluaran biaya perusahaan mempunyai ketergantungan pada tujuan berikut :

1. Tujuan pengurangan biaya

Sasarannya adalah mengurangi biaya, yaitu dengan menggunakan kerangka kerja dan lima prinsip manajemen praktis, perusahaan dapat mengurangi biaya di bidang teknologi informasi dan mempertahankan kontribusi teknologi informasi ke bottom-line, teknologi informasi dapat menghasilkan kinerja yang baik seperti sebelumnya tetapi terdapat pengurangan biaya.

2. Tujuan Biaya Stabil

Sasarannya adalah biaya yang stabil, dimana perusahaan dapat melanjutkan mengembangkan penggunaan teknologi informasi bersamaan dengan pengembangan bisnis sambil mengendalikan biaya di bidang teknologi informasi. Teknologi informasi dapat mengingkatkan dukungan terhadap bisnis perusahaan dan dampaknya pada bottom-line, tetapi dengan tingkat biaya sekarang. 3. Tujuan “Sweet Spot”

Sasarannnya adalah titik ideal “sweet spot” yaitu mencapai kombinasi pengurangan biaya dan memperbaiki dampak pada botom line. Teknologi informasi dapat mengurangi biaya dan juga meningkatkan kinerjanya dengan dampak pada bottom line.

Praktek-praktek yang dikembangkan oleh Benson ini disebut dengan praktek-praktek New Information Economics (NIE). Praktek dalam NIE pada dasarnya terdiri dari dua bagian, yaitu lima praktek dasar dan tiga praktek pendukung. Lima praktek dasar dalam NIE menciptakan alat untuk teknologi informasi dan manajer bisnis, mencakup pada proses bisnis untuk menterjemahkan strategi bisnis perusahaan ke progam dan inisiatif lainnya yang dapat diimplementasikan teknologi informasi (Benson, 2004a, pp9-10). Berikut ini adalah kelima praktek NIE tersebut :

1. Praktek NIE 1: Strategic Demand/Supply Planning

Memberikan gambaran yang jelas ke pada divisi teknologi informasi mengenai strategi bisnis perusahaan dan apa yang diharapkan perusahaan. Manajer bisnis dan teknologi informasi mendapatkan

petunjuk arah dan tujuan perusahaan dan apa yang dilakukan divisi teknologi informasi untuk mendukung hal tersebut. Informasi tersebut dapat menghasilkan agenda dan perencanaan strategi perusahaan untuk kemudian dapat diterapkan menjadi perencanaan dan tindakan di bidang teknologi informasi.

2. Praktek NIE 2: Inovasi

Perubahan pada strategi bisnis melalui kemampuan yang ada pada teknologi informasi. Teknologi informasi biasanya merespon pada kebutuhan bisnis dan tak jarang arah perubahan bisnis tergantung pada apa yang munbkin dapat didukung oleh teknologi informasi. Praktek ini secara eksplisit menggerakkan manajemen bisnis untuk membuka kesempatan bisnis yang dimungkinkan oleh teknologi informasi dan juga menyediakan cara mengubah kesempatan tersebut menjadi strategi bisnis. Hasilnya adalah kumpulan kesempatan bisnis yang lebih kompetitif dan kuat.

3. Praktek NIE 3: Prioritasisasi

Menganalisa dampak bisnis dari inisiatif teknologi informasi, memberi prioritas pada proyek, dan lebih berorientasi pada proyek bernilai tinggi. Perusahaan seharusnya menggunakan uang hanya untuk proyek yang secara langsung berhubungan dengan harapan strateginya. Praktek ini memberikan informasi kepada manajer proyek akan teknologi informasi mana yang secara kuat mendukung strategi bisnis perusahaan dan mengurutkannya berdasarkan dampak bisnis dimasa yang akan datang. Sebagai hasilnya, perusahaan bersama dengan manajer bisnis dan teknologi informasi menyetujui keputusan tersebut dan perusahaan dapat menggunakan uang dengan alasan yang tepat. 4. Praktek NIE 4: Penyelarasan/Alignment

Tidak semua kegiatan operasional yang ada pada saat ini mendukung dan kritis bagi perusahaan. Agar perusahaan dapat menentukan prioritas dan kebijaksanaan yang tepat dalam bidang teknologi informasi, maka setiap aktifitas di bidang teknologi informasi harus sejalan dengan strategi bisnis perusahaan sehingga dapat memudahkan

manajer teknologi informasi dan bisnis dalam mengambil keputusan untuk menentukan prioritas perusahaan dalam berinvestasi di bidang teknologi informasi.

5. Praktek NIE 5: Pengukuran Kinerja

Mengukur seberapa besar pengaruh teknologi informasi dalam mendukung strategi bisnis perusahaan. Pada umumnya lebih mudah dalam menghitung kinerja teknologi informasi pada tahap operasional dan taktis, tetapi sangat sulit untuk mengukur kinerja dan dampak teknologi informasi pada tahap bisnis perusahaan. Praktek ini memungkinkan teknologi informasi untuk mengetahui apa yang harus diukur, dan bagaimana mengelola teknologi informasi berdasarkan informasi tersebut.

Tiga praktek pendukung dalam NIE adalah manajemen dampak teknologi informasi, manajemen portofolio dan manajemen pengelolaan budaya.

1. Manajemen dampak teknologi informasi

Pengelolaan dampak teknologi informasi bagi perusahaan berhubungan dengan pengelolaan budaya perusahaan dan menawarkan kerangka kerja untuk menegaskan hal apa saja yang penting bagi perusahaan.

2. Manajemen portofolio

Pengelolaan portfolio memungkinkan adanya pertimbangan terhadap pengeluaran keseluruhan untuk teknologi informasi dan menyediakan kerangka kerja holistik untuk membuat prioritas dan kebutuhan pengelolaan manajemen.

3. Manajemen pengelolaan budaya

Pengelolaan budaya memungkinkan perusahaan untuk berhubungan dengan budaya yang ada di perusahaan dengan tujuan menghilangkan hambatan pada proses perubahaan manajemen.

2.2 Business Value Maturity Model™

Ketidaksinambungan antara IT dan bisnis dapat menjadi batu sandungan bagi perusahaan dalam upaya mereka mencapai nilai/value yang sebenarnya bisa dihasilkan oleh IT. Menilik pernyataan yang diutarakan oleh Ward et al (2002, pp 44) berikut ini:

“…ketidakmampuan organisasi-organisasi dalam menyadari nilai/value dari investasi IS/IT sebagian dikarenakan adanya kekurang selarasan antara bisnis dengan strategi IS/IT.”

Lutchen (2004, pp 43-44) juga menyatakan pentingnya hubungan antara IT dengan bisnis. Menurutnya dengan menyandingkan IT dengan strategi bisnis akan mendorong unit-unit bisnis dan pimpinan-pimpinan di dalam perusahaan untuk menegosiasikan investasi-investasi IT dengan tujuan mendukung lini-lini bisnis, produk-produk, atau bisnis regional dengan cara yang sama mereka menegosiasikan perihal anggaran-anggaran lainnya.

Salah satu cara untuk mengetahui bagaimana posisi IT terhadap bisnis ialah dengan melakukan assessment dengan suatu model yang dinamakan dengan Business Value Maturity Model™. Salah satu tujuan dari penggunaan

Business Value Maturity Model™ yaitu untuk membantu organisasi memahami

jurang pemisah antara kontribusi IT terhadap tujuan organisasi (Benson et al, 2004a).

Karakteristik jenjang dari Business Value Maturity Model™ dapat dilihat pada tabel berikut ini:

Gambar 2 1 Business Value Maturity ModelTM (Benson , 2004a, pp236)

Benson et al (2004a) juga mengusulkan suatu bentuk assessment yang menggunakan Business Value Maturity Model™ yang mengandung elemen- elemen praktek-praktek NIE, dan menyebutnya dengan istilah Business

Gambar 2.2 Business Value Assessment (Benson, 2004a, pp243)

2.3 IT Portofolio

Berdasarkan praktek NIE, Benson (2004a, p47) menyebutkan bahwa portfolio adalah kumpulan sumber daya. IT Portfolio adalah fondasi dari prakter-praktek NIE. IT Portfolio pada prakter-praktek NIE akan digunakan sebagai acuan dalam melakukan prioritasisasi, alignment, dan perencanaan demand/ supply. Pada metode NIE, portofolio IT memiliki 4 konsep dasar, yaitu :

1. Portfolio diaplikasikan pada seluruh sumber daya IT, mencakup anggaran operasional dan modal.

2. Sumber daya IT dibagi menjadi new investment dan lights-on. Kategori investasi baru adalah proyek yang didalamnya mencakup modal dan anggaran biaya. Sedangkan lights-on adalah aplikasi yang sudah ada. 3. Pengeluaran lights-on diklasifikasikan dari perspektif IT dan terkait pada

portofolio manajemen teknologi. Semua sumber daya pada lights-on pada IT diklasifikasikan menjadi :

a. Aplikasi b. Infrastruktur

c. Service

d. Manajemen (aktifitas proses bisnis)

4. Investasi baru juga diklasifikasikan berdasarkan perspektif bisnis (identik dengan investasi keuangan). Investasi baru terdiri dari strategic,

mandatory, new strategic dan factory. Tujuan dari pembagian ini agar

pihak manajemen dapat menyeimbangkan investasi diantara kategori investasi, terutama ditujukan pada risiko dan pengembalian investasi perusahaan pada IT .

Maizlish (2005) berdasarkan siklus hidup IT membagi portfolio IT menjadi 3 subportfolio. Pembagian ini berdasarkan fase-fase siklus hidup IT.

1. Fase IT Discovery Æ IT Discovery Portfolio : portfolio yang terdiri atas

konsep, ide, ataupun peluang yang berhubungan dengan pengembangan IT mendatang.

2. Fase IT Project Æ IT Project Portfolio : terdiri atas proyek-proyek IT

yang akan dijalankan.

3. Fase IT Asset Æ IT Asset Portfolio : terdiri atas asset-asset investasi IT

perusahaan.

2.4 IT Project Prioritization

Benson (2004a,pp 141) mengemukakan bahwa prioritasisasi yang berlandaskan bisnis ialah suatu perangkat guna mengetahui dampak bottom-line dari proyek-proyek, dan juga untuk menempatkan sumber daya ke proyek-proyek dengan nilai tertinggi. Hal ini dapat diartikan bahwa dengan pendekatan prioritasisasi adalah salah satu pendekatan sistematis dalam mengadopsi proyek proyek terhadap bisnis perusahaan. Salah satu cara untuk melakukan praktek prioritasisasi adalah dengan mencari tahu hubungan sebab-akibat dari inisiatif IT dengan strategic intention dari organisasi.

Melalui assesment pada projek-projek IT yang akan dijalankan, perbandingan antara satu proyek dengan proyek lainnya dapat diidentifikasi. Perbandingan nilai antara proyek satu dengan proyek lainnya akan dapat disusun berdasarkan nilai yang berkaitan dengan tujuan strategi bisnis.

2.5 IT Alignment

Menyelaraskan antara IT dan bisnis adalah upaya dengan tujuan agar IT dapat menghasilkan nilai-nilai yang sesuai dengan kebutuhan bisnis. Benson (2004, pp151) mengatakan, praktek alignment dibagi menjadi tiga bagian, yaitu

Strategic Alignment, Internal alignment dan Functional Alignment.

2.5.1 Strategic Alignment

Menitikberatkan pada penyelarasan kumpulan aset-aset IT terhadap

strategic intention bisnis perusahaan. Pada Gambar 2.3 Strategic Alignment:6 Pengujian, menunjukan hubungan antara portfolio yang diselaraskan.

Gambar 2. 3 Strategic Alignment : 6 Pengujian (Benson, 2004, pp 153).

2.5.2 Internal Allignment

Menitikberatkan pada konsistensi kumpulan aset IT antara satu dengan yang lain. Praktek Internal Alignment dapat terlihat seperti gambar 2.4 Internal Alignment : 6 Pengujian.

2.5.3 Functional Allignment

Benson (2004) menyebutkan bahwa alokasi sumber daya yang didedikasikan untuk aktifitas yang ada biasanya jarang ditelaah kembali untuk melihat kesinambungan terhadap kontribusi terhadap bisnis. Sementara sumber daya tersebut biasanya besarnya jauh melebihi inisiatif baru yang hendak dikerjakan. Proses Functional Allignment melakukan pengujian tersebut dengan memperhatikan pada kualitas, service level, intensitas penggunaan dan Teknologi.

2.6 Key Performance Indicator (KPI)

Key Performance Indicator adalah representasi sekumpulan pengukuran

yang fokus pada aspek performa organisasi yang paling kritis untuk pencapaian kesuksesan organisasi saat ini maupun yang akan datang (Parmenter, 2007. p. 3). Pengukuran performa akan menjadi tidak berarti terkecuali KPIs tersebut terhubung pada CSF organisasi yang berjalan. Hubungan tersebut dapat dilihat pada gambar 2.1 Perjalanan dari visi dan misi menjadi pengukuran performa (Parmenter, 2007. p. 23).

KPI merepresentasikan sekumpulan ukuran yang berfokus pada aspek- aspek dari kinerja organisasi yang sangat kritis untuk tercapainya sukses masa kini dan masa mendatang suatu organisasi. Terdapat 7 karakteristik KPI (Parmenter, 2007), yaitu:

• Pengukurannya non-finansial (tidak diekspresikan dalam bentuk Rupiah, Dollar, Yen, dan lainnya)

• Diukur secara berkala (misalkan harian atau bulanan) • Ditindaklanjuti oleh CEO dan tim manajemen senior

• Pemahaman akan pengukuran dan tindakan korektif harus dimengerti oleh semua staf

• Mengikatkan setiap tanggung jawab ke individual atau tim tertentu • Ada dampak signifikannya (misalkan mempengaruhi sebagian

besar dari CSF (Critical Success Factor) inti dan lebih dari satu perspektif Balanced Scorecard

• Ada dampak positifnya (misalkan mempengaruhi semua pengukuran kinerja lainnya secara positif).

Gambar 2.5 Perjalanan dari visi dan misi menjadi pengukuran performa (Parmenter, 2007. p. 23)

Kapabilitas organisasi IT tentunya memiliki korelasi dengan kinerja perusahaan di mana organisasi IT tersebut bernaung. Terdapat sebuah korelasi yang tinggi antara kapabilitas IT dan pertumbuhan profit bisnis. Perusahaan- perusahaan yang membangun sistem IT dengan kapabilitas tinggi ternyata bertumbuh lebih cepat daripada perusahaan yang tidak melakukannya, dan dilakukan sembari meningkatkan pendapatan dan profit mereka (Robb, 2005).

Kapabilitas IT tentunya harus bisa diukur. Ternyata pengukuran memiliki hubungan erat dengan indikator-indikator. Fiorenzo et al, (2007) menyatakan bahwa semua perusahaan, semua aktivitas, semua pekerja membutuhkan indikator-indikator. Indikator mengejawantahkan aktivitas pengukuran secara mendasar (mengevaluasi seberapa baiknya kita melakukan suatu hal), mengedukasi (karena apa yang kita ukur pastilah sesuatu yang dianggap penting; apa yang kita ukur mengindikasikan bagaimana cara kita memberikan nilai/value kepada pelanggan), dan mengarahkan (masalah-masalah potensial dikenali dengan adanya beda nilai antara indikator dengan tujuan/target).

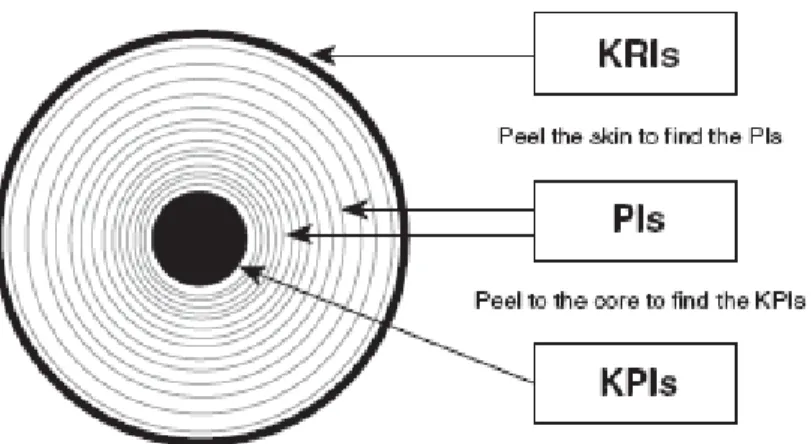

Berkaitan dengan pengukuran kinerja yang menggunakan indikator, Parmenter (2007) berpendapat bahwa terdapat 3 macam pengukuran kinerja, di antaranya:

• Key Result Indicator (KRI), yang memberitahu Anda

bagaimana pencapaian kerja Anda berdasarkan suatu perspektif tertentu.

• Performance Indicator (PI) yang memberitahu Anda apa yang harus

Anda lakukan.

• Key Performance Indicator (KPI) yang memberitahu Anda apa yang

harus Anda lakukan untuk meningkatkan kinerja secara dramatis. Hubungan antara ketiga model ini bisa diibaratkan seperti penampang irisan bawang, seperti yang digambarkan pada gambar berikut ini.

Gambar 2.6 Tiga Jenis Pengukuran Kinerja (Parmenter, 2007, pp 2)

2.7 Critical Success Factors (CSFs)

Parmenter (2007, pp29) menyebutkan Crictical Success Factor (CSF) menentukan bagaimana kemampuan dan kesehatan bisnis perusahan serta dimana perusahan dapat berjalan dengan baik. CSF berperan penting dalam membantu proses TI menuju keberhasilan pencapaian tujuannya. Ward (2002, pp208) menyebutkan CSF s adalah beberapa area dimana jika hasilnya memuaskan, maka dapat memastikan keberhasilan performa organisasi yang kompetitif. Ada beberapa area dimana “segalanya harus berjalan benar” bagi perkembangan bisnis. Maka, CSFs adalah area aktifitas yang seharusnya mendapat perhatian yang lebih dari manajemen. Status performa pada masing-masing area harus secara berkelanjutan diukur dimana informasi tersebut dapat tersedia secara luas pada perusahaan.

Benson (2004a , pp.8 ), kita dapat mengetahui bagaimana perusahaan dapat menghasilkan proyek yang lebih baik, pilihan proyek yang tepat, pengurangan biaya yang tidak perlu, peningkatan kinerja dari pengeluaran yang sudah ada, dan tindakan manajemen yang tepat dengan menganlisis apakah :

• Proses bisnis dan perencanaan IT telah terhubung secara penuh dan terintegrasi.

• Inovasi teknologi informasi berdampak pada perencanaan bisnis dan hasilnya pada strategi bisnis yang baru dan mengingkatkan cara mengimplementasikan strategi bisnis yang ada.

• Investasi IT menjadi prioritas dalam strategi bisnis.

• Pengeluaran keseluruhan IT – mencakup pengembangan, operasional, perawatan, dan layanan setara dengan strategi bisnis.

• Perencanaan dan proses manajemen berfokus pada keseluruhan investasi IT.

• Manajer IT dan bisnis berpartisipasi secara efektif pada proses manajemen ini.

2.8 Key Result Indicators (KRI)

Parmenter (2007) mengutarakan bahwa seringkali KRI disalah artikan sebagai KPI. Beberapa contoh KRI di antaranya:

• Kepuasan pelanggan • Keuntungan sebelum pajak • Profitabilitas pelanggan • Kepuasan karyawan

Terdapat karakteristik yang umum dari KRI. Kesemuanya merupakan hasil dari banyak aksi, dan dapat memberikan gambaran yang jelas apakah arah yang ditempuh sudah tepat. KRI tidak menginformasikan perihal-perihal yang harus dilakukan untuk memperbaiki/meningkatkan hasil-hasil tadi. Oleh karena itu informasi dari KRI tepat untuk para dewan direksi yang tidak terlibat dalam manajemen keseharian (Parmenter, 2007).

2.9 IT Governance

Perusahaan-perusahaan mengelola banyak aset seperti orang-orang di dalamnya, uang, gedung/fasilitas, dan hubungan dengan pelanggan mereka.

Selain hal-hal tadi, informasi dan teknologi yang mengumpulkan, menyimpan, dan menyampaikan informasi juga termasuk aset yang dikelola oleh perusahaan- perusahaan – dan bisa jadi merupakan aset-aset yang paling membingungkan. Kebutuhan bisnis terus menerus berubah, sementara sistem, setelah ditempatkan, biasanya relatif stabil/tidak berubah.

Menurut penelitian Weill et al (2004), perusahaan-perusahaan yang berkinerja sangat baik mendapatkan hasil balik dari investasi IT mereka lebih besar 40 persen dibandingkan dengan kompetitor mereka karena perusahaan- perusahaan ini meraih sukses karena mereka

mengimplementasikan IT governance yang efektif dalam mendukung strategi mereka. Weill et al (2004) mendefinisikan IT governance sebagai berikut:

“Menentukan kerangka kerja untuk hal-hak pengambilan keputusan dan akuntabilitas demi mendukung perilaku yang diharapkan dalam perihal penggunaan IT/use of IT.”

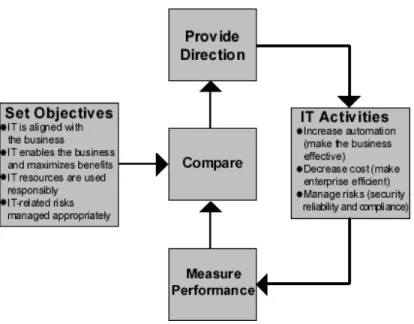

IT Governance Institute (ITGI) di situsnya menyatakan bahwa proses IT governance bermulai dari menentukan tujuan dari IT perusahaan dan

menyediakan arahan awal. Berikutnya sebuah siklus yang berkelanjutan akan dijalankan, yaitu: kinerja yang diukur dan dibandingkan dengan tujuan. Dari sini akan didapatkan hasil berupa perubahan arah dari aktivitas-aktivitas dimana diperlukan, dan perubahan tujuan jika memang harus dilakukan. Proses IT

governance ini dapat dilihat pada gambar berikut ini:

Gambar 2.7 Proses IT Governance menurut ITGI (IT Governance Institute/ITGI, 2010).

2.10 IT Profit Model

Dalam banyak organisasi, para manajer IT cenderung berfokus pada hal-hal yang bersifat detil teknis, dan sulit dipahami oleh kebanyakan senior lainnya. Pada kasus tersebut sebagian besar karena p ar a man a je r IT tidak

berbicara dalam bahasa bisnis. Sebagai akibatnya CEO dan para manajer yang lain berpaling kepada ukuran finansial dalam melakukan hubungan dengan hal-hal seputar IT (Benson et al, 2004a).

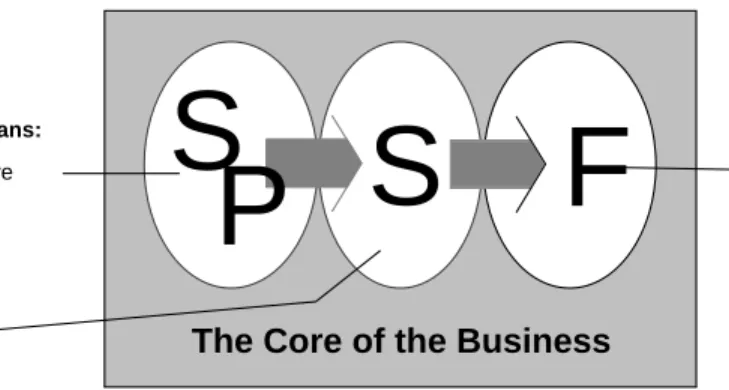

Hal-hal ini sebenarnya bisa dihindari jika para manajer bisnis mengerti akan peran IT terhadap profitabilitas, dan manajer IT mampu berbicara dengan bahasa bisnis kepada para manajer-manajer lain tersebut. Di sinilah fungsi IT Profit Model yang bisa menggambarkan hubungan antara IT dengan profitabilitas perusaahaan. Benson et al (2004b) mengusulkan empat hal yang harus dipenuhi dalam menyusun IT Profit Model, yaitu:

• Mengaplikasikan IT Profit Model yang cukup sederhana yang bisa diterima/dipahami oleh para manajer-manajer bisnis

• Menyadari bahwa IT terdiri atas beberapa hal yang berlainan, dan tidak mungkin satu IT Profit Model bisa menjelaskan kesemuanya • Bergantunglah kepada manajer-manajer bisnis dalam

pengembangan dan aplikasi IT Profit Model • Mengembangkan proyek-proyek yang tepat

Salah satu bentuk hubungan antara IT dengan profitabilitas dapat dilihat pada gambar berikut ini:

F

S

Financial Performance Management Intents to Improve Surrogate PerformanceS

P

Surrogates Performance for Financial Performance BusinessThe Core of the Business

Strategy and Plans:

Gambar 2.8 IT Profit Model (Benson et al, 2004b, pp 22)

Benson et al (2004b) juga menyatakan bahwa IT Profit Model dapat dibangun dengan memecah-mecah IT ke dalam bagian-bagian yang lebih

kecil (misalkan portfolio aplikasi, portfolio proyek, portfolio infrastruktur) dan mengaplikasikan profit model ke setiap komponen-komponen tersebut.

2.11 ERP (Enterprise Resource Planning)

Olson (2004) pada bukunya mendefinisikan bahwa sistem ERP adalah sistem berbasiskan komputer yang didesain untuk memproses transaksi organisasi dan memfasilitasi perencanaan, produksi, dan respon pelanggan secara terintegrasi dan real-time. Kata integrasi dalam konsep ERP ini berhubungan dengan interpretasi sebagai berikut (Falahah, 2007) :

• Menghubungkan antara berbagai aliran proses bisnis • Metorde dan teknik berkomunikasi

• Keselarasan dan sinkronisasi operasi bisnis • Koordinasi operasi bisnis.

Pada ERP sendiri sudah terintegrasi dengan beberapa modul-modul dasar yaitu Finance, Controling, Treasury, Sales and Distribution, Warehouse

Management, Production Planning and Controlling, Material Capacity Planning, Human Resources, Plant Maintenance, Procurement, dan Quality Management.

Implementasi sistem ERP biasanya merupakan hal sangat kritis bagi organisasi. Beberapa isu pada manajemen proyek implementasi ERP yang harus diperhatikan sebagai contoh adalah :

• Estimasi waktu, penentuan skala prioritas, fleksibilitas jadwal adalah hal yang harus dapat ditetapkan secara cermat, mengingat implementasi ERP terkait terhadap proses bisnis organisasi yang luas. • Penentuan stakeholder terkait, dibutuhkan komitmen tinggi terhadap