BURSA EFEK INDONESIA

SKRIPSI

Oleh :

BAGUS PUTRA WIJ ANARKO 0913010014/FE/AK

FAKULTAS EKONOMI

BURSA EFEK INDONESIA

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Pr ogram Studi Akuntansi

Oleh :

BAGUS PUTRA WIJ ANARKO 0913010014/FE/AK

FAKULTAS EKONOMI

PENGARUH DEBT TO EQUITY RATIO DAN PROFITABILITAS TERHADAP KETEPATAN WAKTU PENYAMPAIAN LAPORAN KEUANGAN PERUSAHAAN PERBANKAN YANG TERDAFTAR DI

BURSA EFEK INDONESIA

Yang diajukan

BAGUS PUTRA WIJ ANARKO 0913010014/FE/AK

Telah disetujui untuk Ujian Lisan oleh

PembimbingUtama

Dra. Ec. SARI ANDAYANI, M.Aks Tanggal :

Mengetahui,

Wakil Dekan 1 Fakultas Ekonomi

BAGUS PUTRA WIJ ANARKO 0913010014/FE/AK

Tela h diper ta ha nka n dihadapa n dan diter ima oleh Tim Penguji Skr ipsi Pr ogr am Studi Akuntansi Fakultas Ekonomi

Univer sitas Pemba nguna n Nasional “Veter a n” J awaTimur Pada tangga l : 31 J uli 2013

Pembimbing : PembimbingUtama

Dr a. Ec. Sa r i Andayani, M.Aks

Tim Penguji : Ketua

Dr . Her o Pr iono, SE, Msi, Ak Sekr etar is

Dr a. Ec. Tituk DW, M. Aks Anggota

Dr a. Ec. Sa r i Andayani, M.Aks

Mengetahui Dekan Fakultas Ekonomi

Univer sitas Pembanguna n Nasiona l “Veter a n” J awaTimur

KATA PENGANTAR

Salam Sejahtera,

Puji syukur kepada Tuhan Yesus Kristus yang telah memberikan berkat dan rahmat-Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini yang merupakan syarat untuk memperoleh gelar kesarjanaan pada Fakultas Ekonomi Jurusan Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur. Adapun skripsi ini berjudul:

“PENGARUH DEBT TO EQUITY RATIO DAN PROFITABILITAS TERHADAP KETEPATAN WAKTU PENYAMPAIAN LAPORAN KEUANGAN PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA”.

Dalam penyusunan skripsi ini, penulis menyadari bahwa apa yang telah disajikan masih jauh dari kesempurnaan. Oleh karena itu, bimbingan, saran, serta pengarahan dari semua pihak sangat penulis harapkan demi tercapainya penulisan yang lebih baik. Skripsi ini penulis persembahkan terutama untuk alm.mama tercinta berserta keluargaku. Terimakasih atas doa, dukungan, dan pengertiannya yang sangat membantu dalam penyelesaian skripsi ini.

1. Bapak Prof. Dr. Ir. H.R. Teguh Soedarto, MP selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, SE, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur. 3. Bapak Drs. Ec. H. Rahman Amrullah Suwaidi, MS, selaku Wakil Dekan

I Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Bapak Drs. Ec. Saiful Anwar, M.Si, selaku Wakil Dekan II Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur. 5. Bapak Dr. Hero Priono, M.Si, Ak, selaku Ketua Program Studi

Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur. 6. Ibu Dra. Ec. Sari Andayani, M.Aks selaku dosen pembimbing yang

membimbing penulis dalam mengerjakan skripsi.

7. Bapak dan Ibu Dosen Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur yang telah memberikan ilmu pengetahuan selama kuliah.

8. Keluarga besar dan saudara-saudaraku yang selalu memberikan doa dan semangat sehingga skripsi ini dapat terselesaikan.

9. Desi yang selalu memberi semangat sehingga penulis dapat menyelesaikan skripsi ini.

11.Bogik, Roby, dan Anas yang selalu mengingatkan penulis.

12.Semua teman-teman Akuntansi Angkatan 2009 Universitas Pembangunan Nasional “Veteran” Jawa Timur.

13.Keluarga besar UK3a yang telah memberikan banyak ilmu organisasi dan mengenalkan arti sebuah pelayanan.

14.Semua yang tidak dapat disebutkan satu persatu yang telah mendukung dalam penyelesaian skripsi ini.

Semoga Tuhan Yesus Kristus memberkati semua pihak yang telah mendukung Penulis dalam penyusunan skripsi ini.

Penulis menyadari bahwa tidak ada yang sempurna di dunia ini, untuk itu Penulis menghargai segala bentuk kritik dan saran yang bersifat membangun karena hal itu sangat membantu dalam penyempurnaan skripsi ini.

Surabaya, 13 Juli 2013

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

ABSTRAKSI ... xiii

BAB I PENDAHULUAN ... 01

1.1Latar Belakang ... 01

1.2Rumusan Masalah ... 08

1.3Tujuan Penelitian ... 08

1.4Manfaat Penelitian ... 08

BAB II TINJ AUAN PUSTAKA ... 10

2.1. Hasil Penelitian Terdahulu ... 10

2.2. Landasan Teori ... 15

2.2.1. Teori Agensi ... 15

2.2.1.1. Konsep Teori Agensi ... 17

2.2.1.2. Perbedaan Tujuan Prinsipal dan Agen ... 17

2.2.2. Laporan Keuangan ... 18

2.2.2.1. Pengertian Laporan Keuangan ... 18

2.2.2.7. Penyajian Laporan Keuangan ... 26

2.2.3. Ketentuan BAPEPAM ... 27

2.2.3.1. Penyampaian Laporan Keuangan... 27

2.2.3.2. Laporan Keuangan Tahunan ... 27

2.2.3.2.1. Jangka Waktu Penyajian Laporan Keuangan Tahunan... 27

2.2.3.2.2. Ketentuan Penyajian Laporan Keuangan Tahunan... 28

2.2.3.3. Laporan Keuangan Tengah Tahun... 29

2.2.3.3.1. Jangka Waktu Penyajian Laporan Keuangan Tengah Tahunan... 29

2.2.3.3.2. Ketentuan Penyajian Laporan Keuangan Tengah Tahunan ... 30

2.2.4. Rasio Hutang Terhadap Modal (Debt to Equity Ratio)... 31

2.2.5. Profitabilitas... ... 31

2.2.6. Ketepatan Waktu... ... 32

2.2.6.1. Latar Belakang Ketepatan Waktu... 32

2.2.6.2. Pengertian Ketepatan Waktu... . 33

Keuangan ... 34

2.2.7.2. Pengaruh Profitabilitas Terhadap Ketepatan Waktu Penyampaian Laporan Keuangan ... 35

2.2.7.2.1. Pengaruh Return On Assets (ROA) Terhadap Ketepatan Waktu Penyampaian Laporan Keuangan ... 36

2.2.7.2.2. Pengaruh Return On Assets (ROA) Terhadap Ketepatan Waktu Penyampaian Laporan Keuangan ... 38

2.3. Kerangka Pikir... 39

2.4. Hipotesis……. ... 39

BAB III METODE PENELITIAN ... 40

3.1. Definisi Operasional Variabel dan Pengukuran Variabel ... 40

3.1.1. Debt to Equity Ratio ... 41

3.1.2. Profitabilitas ... 41

3.1.3. Ketepatan Waktu Penyampaian Laporan Keuangan ... 42

3.2. Teknik Penentuan Sampel ... 43

3.2.1. Populasi ... 43

3.2.2. Sampel ... 44

3.3. Teknik Pengumpulan Data ... 46

3.4.1. Teknik Analisis ... 47

3.5. Uji Kualitas Data ... 47

3.5.1. Uji Normalitas ... 47

3.5.2. Uji Asumsi Klasik ... 48

3.5.3. Uji Hipotesis ... 51

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 54

4.1. Deskripsi Obyek Penelitian ... 54

4.1.1. PT. Bank Capital Indonesia, Tbk ... 55

4.1.2. PT. Bank Ekonomi Raharja, Tbk ... 56

4.1.3. PT. Bank Central Asia, Tbk ... 58

4.1.4. PT. Bank Bukopin, Tbk... 58

4.1.5. PT. Bank Negara Indonesia (Persero), Tbk ... 59

4.1.6. PT. Bank Nusantara Parahyangan, Tbk ... 60

4.1.7. PT. Bank Tabungan Negara (Persero), Tbk ... 61

4.1.8. PT. Bank Danamon Indonesia, Tbk ... 61

4.1.9. PT. Bank Kesawan, Tbk ... 62

4.1.10.PT. Bank Mandiri (Persero), Tbk ... 62

4.1.11.PT. Bank Bumi Arta, Tbk ... 63

4.1.12.PT. Bank CIMB Niaga, Tbk ... 64

4.1.13.PT. Swadesi, Tbk... 65

4.1.18.PT. Bank Mayapada Internasional, Tbk ... 68

4.1.19.PT. Bank Windu Kentjana, Tbk ... 69

4.1.20.PT. Bank Mega, Tbk... 69

4.1.21.PT. Bank NISP OCBC, Tbk... 70

4.1.22.PT. Bank Pan Indonesia, Tbk ... 71

4.1.23.PT. Bank Himpunan Saudara 1906, Tbk ... 71

4.2. Deskripsi Hasil Penelitian ... 72

4.2.1. Debt to Equity Ratio Perusahaan Perbankan tahun 2009-2011 ... 72

4.2.2. Profitabilitas Perusahaan Perbankan tahun 2009-2011 ... 75

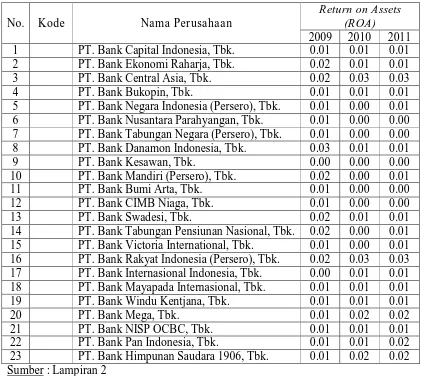

4.2.2.1. Return On Assets (ROA) ... 75

4.2.2.2. Return On Equity (ROE) ... 78

4.2.3. Ketepatan Waktu Penyampian Laporan Keuangan Perusahaan Perbankan tahun 2009-2011... 81

4.3. Hasil Uji Kualitas Data ... 84

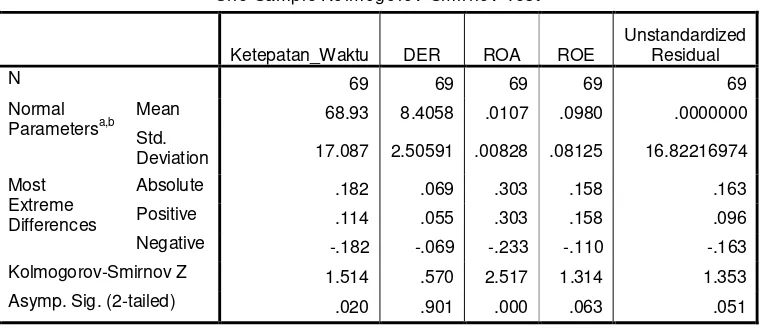

4.3.1. Hasil Uji Normalitas ... 84

4.4. Hasil Pengujian Asumsi Klasik ... 85

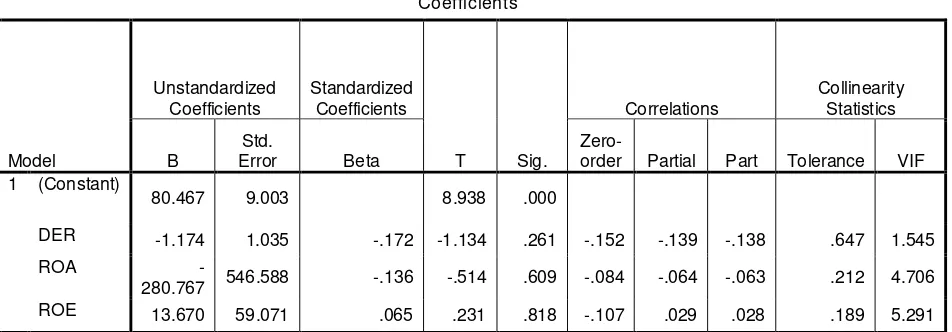

4.4.1. Hasil Uji Multikolonieritas ... 85

4.4.2. Hasil Uji Heteroskedastisitas ... 86

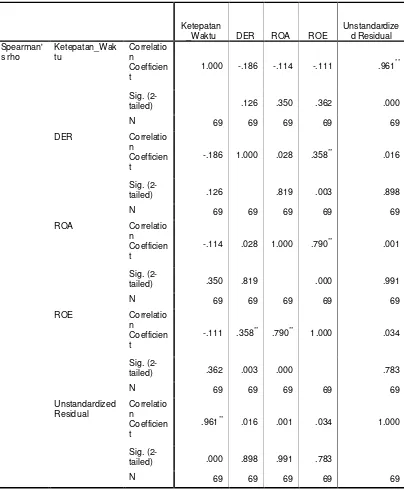

4.4.3. Hasil Uji Autokorelasi... 88

4.5.3.1. Hasil Uji F ... 93

4.5.3.2. Hasil Uji t ... 94

4.6. Pembahasan Hasil Penelitian ... 96

4.7. Perbedaan Hasil Penelitian ... 100

4.8. Keterbatasan Penelitian ... 101

BAB V KESIMPULAN DAN SARAN ... 104

5.1. Kesimpulan ... 102

5.2. Saran……. ... 103 DAFTAR PUSTAKA

BURSA EFEK INDONESIA

Oleh :

Bagus Putr a Wijana r ko

Abstr act

At the Law (UU) No. 8, 1995, stated clearly that the Issuer has become an effective registration statement or public company shall submit regular financial reports to Bapepam and announce the financial statements to the public. The financial statements submitted to Bapepam no later than the end of the third month after the date of the annual financial statements. Many people believe that the timeliness of financial reporting is an important characteristic for the financial statements.

This study used a sample of 69 financial statement data banking companies listed in Indonesia Stock Exchange in the year 2009 to 2011. Variables used in this study is the Debt to Equity Ratio (X1), Return on Assets (X2), Return on Equity (X3) and Timeliness (Y). While the data used are secondary data. Sampling technique using purposive sampling. The analytical method used is multiple linear regression.

Based on the tests performed, it can be concluded that the calculation of debt-to-equity ratio and profitability of the banking company can not affect the timeliness of financial reporting.

BURSA EFEK INDONESIA

Oleh :

Bagus Putr a Wijana r ko

Abstr ak

Pada Undang-undang (UU) No. 8 Tahun 1995, dinyatakan secara jelas bahwa Emiten yang pernyataan pendaftarannya telah menjadi efektif atau Perusahaan Publik wajib menyampaikan laporan keuangan secara berkala kepada Bapepam dan mengumumkan laporan keuangan tersebut kepada masyarakat. Laporan keuangan tersebut disampaikan kepada Bapepam selambat-lambatnya pada akhir bulan ketiga setelah tanggal laporan keuangan tahunan. Banyak pihak percaya bahwa ketepatan waktu laporan keuangan merupakan karakteristik penting bagi laporan keuangan.

Penelitian ini menggunakan sampel sebanyak 69 data laporan keuangan perusahaan perbankan yang terdaftar di Bursa Efek Indonesia pada tahun 2009 – 2011. Variabel yang digunakan dalam penelitian ini adalah Debt to Equity Ratio (X1), Return On Assets (X2), Return On Equity (X3) dan Ketepatan Waktu (Y). Sedangkan data yang digunakan adalah data sekunder. Teknik pengambilan sampel menggunakan purposive sampling. Metode analisis yang digunakan adalah regresi linier berganda.

Berdasarkan pengujian yang dilakukan, maka dapat disimpulkan bahwa hasil perhitungan debt to equity ratio dan profitabilitas perusahaan perbankan tidak dapat mempengaruhi ketepatan waktu penyampaian laporan keuangan.

1.1Latar Belakang Masa la h

Pelaporan keuangan merupakan cara lain dari laporan keuangan untuk

menyampaikan informasi-informasi dan pengukuran secara ekonomi mengenai

sumber daya yang dimiliki serta kinerja kepada berbagai pihak yang mempunyai

kepentingan atas informasi tersebut (Catrinasari, 2006: 1). Unsur utama dalam

pelaporan keuangan adalah laporan keuangan (Catrinasari, 2006: 1). Laporan

keuangan merupakan hasil tindakan pembuatan ringkasan data keuangan

perusahaan. Laporan keuangan ini disusun dan ditafsirkan untuk kepentingan

manajemen (Djarwanto, 2004: 5). Selain itu, laporan keuangan juga berfungsi

sebagai alat informasi yang berguna bagi pengambilan keputusan pihak-pihak yang

terkait dengan perusahaan. Pihak-pihak yang terkait dengan perusahaan dan

memerlukan laporan keuangan sebagai informasi untuk pengambilan keputusan

adalah: investor atau pemilik, kreditor atau pemberi pinjaman, kreditor usaha

lainnya, pelanggan, karyawan, pemerintah, dan masyarakat (Darsono dan Ashari,

Laporan keuangan disusun dan disajikan sekurang – kurangnya setahun

sekali untuk memenuhi kebutuhan sejumlah besar pengguna. Pengguna sangat

bergantung pada laporan keuangan sebagai sumber utama informasi keuangan.

(SAK, 2009:1). Menurut Standar Akuntansi Keuangan (2009: 2), pengguna laporan

keuangan meliputi investor sekarang dan investor potensial, karyawan, pemberi

pinjaman, pemasok dan kreditor usaha lainnya, pelanggan, pemerintah serta

lembaga – lembaganya, dan masyarakat.

Mereka menggunakan laporan keuangan untuk memenuhi beberapa

kebutuhan informasi yang berbeda. Investor menggunakan informasi akuntansi

untuk membantu menentukan apakah harus membeli, menahan, atau menjual

investasi yang mereka lakukan. Pemegang saham juga tertarik pada informasi yang

memungkinkan mereka untuk menilai kemampuan perusahaan untuk membayar

dividen.

Agar bermanfaat informasi harus relevan untuk memenuhi kebutuhan

pemakai dalam proses pengambilan keputusan. Ketepatan waktu (timeliness)

merupakan salah satu faktor penting dalam menyajikan suatu informasi yang

relevan. Jika informasi tidak disajikan tepat waktu maka dapat dipastikan manfaat

dari informasi laporan keuangan sangat berkurang. (Harahap, 2007: 92).

Semua perusahaan di Indonesia wajib menyampaikan laporan keuangan

tahunan kepada menteri yang bertanggung jawab yang telah ditunjuk oleh

pemerintah yaitu menteri perdagangan (PP No. 24/1998). Menurut peraturan

dapat diketahui oleh masyarakat (publik). Peraturan ini berlaku bagi perusahaan

yang berbentuk Perseroan Terbatas yang wajib menyampaikan laporan keuangan

tahunan dengan kriteria, merupakan perseroan terbuka, bidang usaha perseroan

berkaitan dengan pengerahan dana masyarakat, mengeluarkan surat pengakuan

utang, atau memiliki jumlah aktiva atau kekayaan paling sedikit 50 miliar rupiah.

Laporan keuangan tahunan tersebut juga merupakan laporan yang telah diaudit oleh

Akuntan Publik.

Pada Undang–undang (UU) No. 8 Tahun 1995, dinyatakan secara jelas

bahwa Emiten yang pernyataan pendaftarannya telah menjadi efektif atau

Perusahaan Publik wajib menyampaikan laporan secara berkala kepada Bapepam

dan mengumumkan laporan tersebut kepada masyarakat.

Banyak pihak percaya bahwa ketepatan waktu laporan (timeliness)

merupakan karakterisik penting bagi laporan keuangan. Pihak-pihak tersebut

misalnya akuntan, manajer, dan analis keuangan. Bahkan Asosiasi Profesi

Akuntansi pada tahun 1954 telah melakukan penelitian, penelitian tersebut

menyimpulkan bahwa ketepatan waktu pelaporan merupakan elemen pokok bagi

catatan laporan keuangan yang memadai (Dyer dan McHugh, 1975 dalam Bandi

dan Hananto, 2002). Informasi yang disajikan tidak tepat waktu akan mengurangi

atau bahkan menghilangkan kemampuannya sebagai alat bantu prediksi bagi

pemakainya.

Berdasarkan fenomena yang ada menunjukkan bahwa

melaporkan laporan keuangan di lihat dari tanggal pelaporan keuangan (keterlambat

atau batasan hari) dan kebanyakan perusahaan melaporkan laporan keuangan

perusahaan tidak selalu tepat waktu, namun ada juga perusahaan yang tidak

memberikan laporan keuangan perusahaannya. Berikut adalah tabel data ketepatan

waktu laporan keuangan perusahaan periode 2009 sampai dengan 2011.

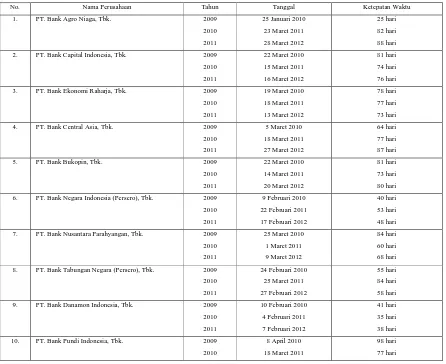

Tabel 1.1 Data Ketepa ta n Wa ktu La por an Keuangan Per usahaan

Per ba nka n yang Ter daftar di BEI

No. Nama Perusahaan Tahun Tanggal Ketepatan Waktu

1. PT. Bank Agro Niaga, Tbk. 2009

2. PT. Bank Capital Indonesia, Tbk. 2009

2010

6. PT. Bank Negara Indonesia (Persero), Tbk. 2009

2010

7. PT. Bank Nusantara Parahyangan, Tbk. 2009

2010

8. PT. Bank Tabungan Negara (Persero), Tbk. 2009

2010

9. PT. Bank Danamon Indonesia, Tbk. 2009

2011 19 Maret 2012 79 hari

16. PT. Bank Tabungan Pensiunan Nasional, Tbk. 2009

2010

17. PT. Bank Victoria International, Tbk. 2009

2010

18. PT. Bank Rakyat Indonesia (Persero), Tbk. 2009

2010

20. PT. Bank Internasional Indonesia, Tbk. 2009

2010

21. PT. Bank Mayapada Internasional, Tbk. 2009

2010

26. PT. Bank Himpunan Saudara 1906, Tbk. 2009

2010

19 Maret 2010

29 Maret 2011

78 hari

2011 26 Maret 2012 86 hari

28. PT. Bank Pembangunan Daerah Jawa Timur, Tbk. 2009

2010

32. PT. Bank Artha Graha International, Tbk. 2009

2010

Sumber: Bursa Efek Indonesia (BEI)

Berdasarkan tabel 1.1 menunjukkan bahwa laporan keuangan tahun 2009

sampai 2011 tidak selalu dilaporkan tepat waktu oleh perusahaan yang ditunjukkan

dengan rentang waktu kurang dari 90 hari. Namun, terdapat laporan yang tidak

dilaporkan secara tepat waktu yang ditunjukkan dengan rentang waktu lebih dari 90

hari, antara lain PT. Bank Pundi Indonesia, Tbk. untuk laporan tahun 2009 dan PT.

Bank Mutiara, Tbk. untuk laporan tahun 2009 sampai 2011. Selain itu, ada pula

perusahaan yang tidak memberikan laporan keuangannya pada BAPEPAM, yaitu

PT. Bank Pembangunan Daerah Jawa Timur, Tbk. untuk laporan tahun 2009

sampai 2011, PT. Bank Jabar Banten, Tbk. untuk laporan tahun 2009, PT. Bank

Sinar Mas, Tbk. untuk laporan tahun 2009, PT. Bank Permata, Tbk. untuk laporan

tahun 2011, dan PT. Bank Artha Graha International, Tbk. untuk laporan tahun

perbankan yang disampaikan kepada Bapepam, sebanyak 88,55% laporan

dinyatakan tepat waktu, 4,16% laporan dinyatakan tidak tepat waktu, dan 7,29%

laporan tidak diserahkan kepada Bapepam.

Laporan keuangan yang harus disampaikan ke Bapepam, antara lain: neraca,

laporan laba-rugi, laporan perubahan ekuitas, laporan arus kas, laporan lain serta

materi penjelasan yang merupakan bagian integral dari laporan keuangan jika

dipersyaratkan oleh instansi yang berwenang sesuai dengan jenis industrinya, dan

catatan atas laporan keuangan. Laporan keuangan tersebut disampaikan kepada

Bapepam selambat-lambatnya pada akhir bulan ketiga setelah tanggal laporan

keuangan tahunan (Herwidayatmo, 2003: IV-3). Perhitungan hari keterlambatan

dihitung sejak hari pertama setelah batas akhir waktu penyampaian laporan

keuangan. Bapepam berwenang memberikan sanksi terhadap setiap pihak yang

melanggar ketentuan peraturan tersebut (Herwidayatmo, 2003: IV-6).

Melihat hal tersebut maka penulis berminat untuk melakukan penelitian

dengan mengambil judul :

“PENGARUH DEBT TO EQUITY RATIO DAN PROFITABILITAS

TERHADAP KETEPATAN WAKTU PENYAMPAIAN LAPORAN

KEUANGAN PERUSAHAAN PERBANKAN YANG TERDAFTAR DI

1.2Rumusan Masalah

Berdasarkan uraian dalam latar belakang masalah, maka rumusan masalah

dari penelitian ini adalah sebagai berikut:

”Apakah terdapat pengaruh antara debt to equity ratio dan profitabilitas terhadap

ketepatan waktu penyampaian laporan keuangan perusahaan perbankan di Bursa

Efek Indonesia?”

1.3Tujua n Penelitian

Sehubungan dengan rumusan masalah, penelitian ini dilakukan untuk

mengetahui dan menguji secara empiris ada pengaruh antara debt to equity ratio

dan profitabilitas terhadap ketepatan waktu penyampaian laporan keuangan

perusahaan perbankan di Bursa Efek Indonesia.

1.4Manfaa t Penelitian

a. Bagi Pra ktisi

Memberikan informasi yang memungkinkan bagi para praktisi manajemen

perusahaan, analis keuangan, investor, dan kreditor mengenai pentingnya debt to

equity ratio, profitabilitas, serta ketepatan waktu penyampaian laporan keuangan,

b. Bagi Akademisi

Sebagai wacana bagi perkembangan Program Studi Akuntansi mengenai debt

to equity ratio, profitabilitas, serta ketepatan waktu dalam melaporkan keadaan

2.1 Penelitian Ter dahulu

Beberapa penelitian sebelumnya yang berkaitan dengan ketepatan waktu

dalam penyampaian laporan keuangan yang dapat dipakai sebagai bahan acuan

dalam melakukan penelitian adalah sebagai berikut:

1. Ainun Na’im (1999): “Nilai Informasi Ketepatan Waktu Penyampaian Laporan

Keuangan(Analisis Empirik Regulasi Informasi di Indonesia)”. Variabel

independen dalam penelitian ini adalah Faktor pendapat auditor, kesulitan

finansial, ukuran perusahaan, profitabilitas, dan pertumbuhan perusahaan.

Berdasarkan hasil yang diperoleh, dapat disimpulkan bahwa semua variabel

independen kecuali (return on assets) ROA tidak signifikan. Ketidakpatuhan

perusahaan di Indonesia tidak berhubungan secara signifikan dengan kesulitan

keuangan (diukur berdasar rasio hutang terhadap modal), pendapat auditor dan

ukuran perusahaan (total asset dan total penjualan). Namun, hasil tersebut

memberikan arah yang sesuai dengan prediksi. Penundaan penyampaian

informasi disebabkan oleh profitabilitas perusahaan yang dapat

2. Bandi dan Santoso Tri Hananto (2002): “Ketepatan Waktu Atas Laporan

Keuangan Perusahaan Indonesia”. Variabel independen yang digunakan adalah

Keterlambatan pelaporan perusahaan. Dari yang didapat, dapat disimpulkan

antara lain keterlambatan pelaporan, yang meliputi: keterlambatan audit,

keterlambatan pelaporan setelah audit, dan keterlambatan total berdistribusi

tidak normal, dan menunjukkan kemiringan positif. Hal ini berimplikasi bahwa

pelaporan oleh perusahaan selalu mengalami kemunduran. Keterlambatan

antara perusahaan besar dan perusahaan kecil berbeda. Ketepatan waktu

pelaporan antara pelaporan sebelum dan sesudah waktu yang diharapkan tidak

berpengaruh pada harga saham. Namun, hasil uji sensitivitas menunjukan

adanya perbedaan reaksi pasar antara pelaporan sebelum dan sesudah waktu

yang diharapkan.

3. I Made Indra Astana Giri (2006): “Pengaruh Profitabilitas, Leverage, dan

Opini Audit Terhadap Ketepatan Waktu Penyampaian Laporan Keuangan”.

Variabel yang digunakan adalah Opini audit, Tingkat leverage keuangan, dan

Profitabilitas Dari penelitian yang dilakukan terhadap 250 perusahaan yang

sahamnya terdaftar di Bursa Efek Surabaya periode 2003, sebanyak 49

perusahaan menyampaikan laporan keuangannya melewati batas waktu yang

telah ditentukan BES, yaitu tanggal 31 Maret 2004. Perusahaan pada umumnya

tidak menjelaskan sebab-sebab keterlambatan tersebut. Setelah dilakukan

pengujian statistik dengan metode regresi logistik, diketahui hanya variabel

penyampaian laporan keuangan. Maka dapat disimpulkan bahwa semakin baik

opini audit terhadap laporan keuangan maka akan mendorong perusahaan

untuk menyampaikan laporan keuangannya dengan cepat waktu.

4. Luciana Spica Almilia dan Lucas Setiady (2006): “Faktor-faktor yang

Mempengaruhi Penyelesaian Penyajian Laporan Keuangan pada Perusahaan

yang terdaftar di BEJ”. Variabel yang digunakan adalah Ukuran perusahaan,

Profitabilitas, Solvabilitas, Likuiditas, Umur perusahaan, dan extraodinary

item. Dari hasil yang diperoleh, dapat disimpulkan bahwa sebagian besar

perusahaan mengalami keterlambatan penyelesaian selama ± 3 bulan, tetapi

keterlambatan masih dalam batas regulasi, jadi perusahaan sampel dapat

dikatakan tidak mengalami keterlambatan. Variabel ukuran perusahaan (size)

dan umur perusahaan (age) mempunyai penyelesaian penyajian laporan

keuangan (log). Variabel profitabilitas, solvabilitas, likuiditas, dan extraodinary

item tidak memiliki pengaruh terhadap penyelesaian penyajian laporan

keuangan (log).

5. Renny Catrinasari (2006): “Faktor-faktor yang mempengaruhi Ketepatan

Waktu Pelaporan Keuangan Perusahaan Perbankan Go Publik di Bursa Efek

Jakarta (BEJ). Rasio gearing, return on assets, market value, tanggal listed

perusahaan di BEJ, dan struktur kepemilikan saham. Peneliti dapat mengambil

kesimpulan semakin tinggi rasio gearing maka akan semakin tinggi ketepatan

waktu pelaporan keuangan atau sebaliknya, semakin rendah rasio gearing maka

profitabilitas maka akan semakin tinggi ketepatan waktu pelaporan keuangan

atau sebaliknya, semakin rendah profitabilitas maka ketepatan waktu pelaporan

keuangan akan semakin rendah, semakin besar ukuran perusahaan maka akan

semakin rendah ketepatan waktu pelaporan keuangan atau sebaliknya, semakin

rendah ukuran perusahaan maka ketepatan waktu pelaporan keuangan akan

semakin tinggi, dan semakin tinggi umur perusahaan maka akan semakin tinggi

ketepatan waktu pelaporan keuangan atau sebaliknya, semakin rendah umur

perusahaan maka ketepatan waktu pelaporan keuangan akan semakin rendah.

Dengan melihat beberapa penelitian terdahulu mengenai ketepatan waktu

penyajian laporan keuangan, maka dapt disimpulkan perbedaan penelitian ini dengan

Tabel 2.1 Ringka san Per bedaan Penelitian ini dengan Penelitian

Ter dahulu

No. Peneliti Judul Penelitian Variable Penelitian

1. Ainun Na’im (1999) Nilai Informasi Ketepatan Waktu Penyampaian Laporan Keuangan (Analisis Empirik Regulasi Informasi di Indonesia).

X: Faktor pendapat auditor, kesulitan finansial, ukuran perusahaan,

Ketepatan Waktu Atas Laporan Keuangan Perusahaan Indonesia.

X: Keterlambatan pelaporan perusahaan Y: Reaksi pasar atas informasi 3. I Made Indra Astana Giri

(2006)

Pengaruh Profitabilitas, Leverage, dan Opini Auditor Terhadap Ketepatan Waktu Penyampaian Laporan Keuangan.

X: Opini auditor, Tingkat leverage keuangan, dan Profitabilitas Y: Ketepatan waktu penyampaian laporan keuangan

4. Luciana Spica Almilia dan Luca Setiady (2006)

Faktor-faktor yang Mempengaruhi Penyelesaian Penyajian Laporan Keuangan pada Perusahaan yang terdaftar di BEJ.

5. Renny Catrinasari (2006) Faktor-faktor yang mempengaruhi Ketepatan Waktu Pelaporan Keuangan Perusahaan Perbankan Go Publik di Bursa Efek Jakarta (BEJ).

X: Rasio gearing, return on assets,

market value, tanggal listed perusahaan

di BEJ, dan struktur kepemilikan saham Y: Ketepatan waktu penyampaian pelaporan

6. Bagus Putra Wijanarko (2013)

Pengaruh Debt to Equity Ratio dan Profitabilitas Terhadap Ketepatan Waktu Penyampaian Laporan Keuangan Perusahaan Perbankan yang terdaftar di BEI.

X: Debt to Equity Ratio dan Protabilitas (ROA dan ROE)

Y: Ketepatan Waktu Penyampaian Laporan Keuangan

2.2 Landasan Teor i

2.2.1 Teor i Agensi (Agency Theory)

Telah lama diketahui bahwa para manajer mungkin memilki

tujuan-tujuan pribadi yang bersaing dengan tujuan-tujuan memaksimalkan kekayaan

pemegang saham. Para manajer diberi kekuasaan oleh para pemilik

perusahaan, yaitu pemegang saham, untuk membuat keputusan (Brigham dan

Houston, 2006: 26). Teori agensi adalah teori yang berusaha untuk

menjelaskan faktor-faktor utama yang harus dipertimbangkan dalam

pendesaian kontrak-kontrak insentif untuk memotivasi para individu mencapai

keselarasan tujuan (Supriyono, 2000: 184).

Menurut Arfan Ikhsan Lubis (2007). Teori keagenan adalah teori yang

mendasari hubungan antara pemilik atau pemegang saham sebagai principal

dan manajemen sebagai agen. Principal mempekerjakan agen untuk melakukan

tugas untuk kepentingan principal, termasuk pendelegasian otoritas

pengambilan keputusan dari principal kepada agen. Agen dan principal

diasumsikan termotivasi oleh kepentingannya sendiri, dan sering kali

kepentingan antara keduanya berbenturan. Menurut pandangan principal,

kompensasi yang diberikan kepada agen tersebut didasarkan pada hasil.

Sementara, menurut pandangan agen, dia lebih suka jika sistem kompensasi

Teori agensi menjelaskan hubungan positif antara ukuran perusahaan

dengan ketepatan waktu. Informasi laporan keuangan yang disampaikan secara

tepat waktu akan mengurangi asimetri informasi yang erat kaitannya

dengan teori agency. Sehingga dalam hubungan keagenan, manajemen

diharapkan dalam mengambil kebijakan perusahaan terutama kebijakan

keuangan yang menguntungkan pemilik perusahaan. Bila keputusan

manajemen merugikan bagi pemilik perusahaan maka akan timbul masalah

keagenan.

Laporan akuntansi berupa laporan keuangan memang dimaksudkan

untuk digunakan oleh berbagai pihak, termasuk manajemen perusahaan sendiri.

Namun yang paling berkepentingan dengan laporan keuangan sebenarnya

adalah para pengguna eksternal (diluar manajemen). Informasi akuntansi ini

penting bagi pengguna eksternal terutama sekali karena kelompok ini berada

dalam kondisi yang paling besar ketidakpastiannya.

Para pengguna internal (para manajemen) memiliki kontak langsung

dengan entitas atau perusahaannya dan mengetahui peristiwa-peristiwa

signifikan yang terjadi, sehingga tingkat ketergantungannya terhadap informasi

akuntansi tidak sebesar pengguna eksternal. Sehingga untuk mengurangi

asimetri informasi dan mencegah terjadinya konflik keagenan, sudah menjadi

kewajiban bagi pihak manajemen untuk melaporkan laporan keuangan secara

2.2.1.1 Konsep Teor i Agensi

Hubungan agensi adalah hubungan yang timbul antara satu pihak,

disebut prinsipal yang menyewa pihak lain, disebut agen, untuk melaksanakan

sejumlah jasa, dan oleh karena itu, prinsipal juga mendelegasikan wewenang

pembuatan keputusan pada agen. Dalam perusahaan perseroan terbatas, para

pemegang saham adalah para prinsipal dan chief executive officer (CEO)

adalah agennya. Pemegang saham menyewa CEO dan mengahrapkan CEO

untuk bertindak demi kepentingan pemegang saham. Dalam tingkat bawah,

CEO adalah prinsipal dan para manajer unit bisnis adalah para agen. Hubungan

ini menimbulkan tantangan yaitu bagaimana memotivasi agen sehingga mereka

seproduktif jika mereka para pemilik (Supriyono, 2000: 184-185).

2.2.1.2 Per bedaan Tujuan Pr insipal dan Agen

Menurut Supriyono (2000: 185), teori agensi mengangap bahwa

semua tindakan individu didasarkan atas kepentingannya sendiri. Oleh

karena itu, timbul perbedaan antara tujuan prinsipal dan agen yaitu:

a. Agen dianggap menerima kepuasan tidak hanya dari kompensasi

keuangan, namun juga dari kepuasan lain yang diperolehnya dari

hubungan agensi. Di lain pihak, prinsipal (pemegang saham) dianggap

hanya tertarik pada kembalian (return) keuangan yang tumbuh dari

b. Prinsipal dan agen mempunyai perbedaan dalam preferensi risiko.

Prinsipal (pemegang saham) netral risiko, agen (para manjer) segan

risiko.

2.2.2 Lapora n Keua ngan

2.2.2.1 Penger tia n Lapor an Keuangan

Menurut Standar Akuntansi Keuangan (2009: 1-2) yaitu “Laporan

keuangan merupakan bagian dari proses pelaporan keuangan. Laporan

keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan

perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara seperti

sebagai laporan arus kas, atau laporan arus dana), catatan dan laporan

keuangan, disamping itu juga termasuk juga skedul dan informasi yang

berkaitan dengan laporan tersebut, misalnya informasi keuangan, segmen

industri dan geografis serta pengungkapan pengaruh perubahan harga”.

2.2.2.2 Tujua n Lapor an Keuangan

Menurut PSAK No. 1 dalam Standar Akuntansi Keuangan 2009

paragraf 2, laporan keuangan untuk tujuan umum adalah laporan keuangan

yang ditujukan untuk memenuhi kebutuhan bersama sebagian besar pengguna

laporan. Laporan keuangan untuk tujuan umum termasuk juga laporan

lainnya seperti laporan tahunan atau prospektus. Pernyataan ini berlaku pula

untuk laporan keuangan konsolidasian.

Selain dalam paragraf 2, dijelaskan juga dalam paragraf 5, bahwa

laporan keuangan untuk tujuan umum adalah memberikan informasi tentang

posisi keuangan, kinerja dan arus kas perusahaan yang bermanfaat bagi

sebagian besar kalangan pengguna laporan dalam rangka membuat

keputusan-keputusan ekonomi serta menunjukkan pertanggungjawaban (stewardship)

manajemen atas pengguna sumber-sumber daya yang dipercayakan kepada

mereka (SAK, 2009).

Tujuan utama laporan keuangan juga diungkapkan oleh Suta (2000:

107), yaitu untuk memberikan informasi, terutama yang bersifat keuangan,

bagi pihak-pihak yang berkepentingan dalam rangka pengambilan keputusan

ekonomi.

2.2.2.3 Kar akter istik Lapora n Keua ngan

Menurut kerangka Dasar Penyusunan dan Penyajian Laporan Keungan

Standar Akuntansi Keuangan (2009: 5-8), karakteristik kualitatif merupakan

ciri khas yang membuat informasi dalam laporan keuangan berguna bagi

pemakai. Karakteristik tersebut antara lain:

1. Dapat Dipahami

Kualitas penting informasi yang ditampung, dalam laporan keuangan

2. Relevan

Agar bermanfaat, informasi harus relevan untuk memenuhi kebutuhan

pemakai dalam proses pengambilan keputusan. Informasi memilki kualitas

relevan kalau dapat mempengaruhi keputusan ekonomi pemakai dengan

membantu mereka mengevaluasi peristiwa masa lalu, masa kini, atau masa

depan, menegaskan, atau mengoreksi hasil evaluasi mereka dimasa lalu.

3. Materialitas

Informasi dipandang material kalau kelalaian untuk mencantumkan atau

kesalahan dalam mencatat informasi tersebut dapat mempengaruhi

keputusan ekonomi pengguna yang di ambil atas dasar laporan keuangan.

4. Keandalan

Informasi juga harus andal (reliable). Informasi memiliki kualitas andal

jika bebas dari pengertian yang menyesatkan, kesalahan material, dan dapat

diandalkan penggunanya sebagai penyajian yang tulus atau jujur dari yang

seharusnya disajikan atau yang secara wajar diharapkan dapat disajikan.

5. Penyajian Jujur

Agar dapat diandalkan, informasi harus menggambarkan dengan jujur

transaksi serta peristiwa lainnya yang seharusnya disajikan atau yang

secara wajar dapat diharapkan untuk disajikan.

6. Subtansi Mengungguli Bentuk

Jika informasi dimaksudkan untuk menyajikan dengan jujur transaksi serta

dicatat dan disajikan sesuai dengan substansi dan realitas ekonomi dan

bukan hanya bentuk hukumnya.

7. Netralitas

Informasi harus diarahkan pada kebutuhan umum pengguna, dan tidak

bergantung pada kebutuhan dan keinginan pihak tertentu. Tidak bole ada

usaha untuk menyajikan informasi yang menguntungkan beberapa pihak,

sementara hal tersebut akan merugikan pihak lain yang mempunyai

kepentingan yang berlawanan.

8. Pertimbangan Sehat

Pertimbangan sehat mengandung unsur kehati-hatian pada saat melakukan

perkiraan dalam kondisi ketidakpastian sehingga aktiva atau penghasilan

tidak dinyatakan terlalu tinggi dan kewajiban atau beban tidak dinyatakan

terlalu rendah.

9. Kelengkapan

Agar dapat diandalkan, informasi dalam laporan keuangan harus lengkap

dalam batasan materialitas dan biaya.

10.Pengguna harus dapat membandingkan laporan keuangan perusahaan antar

periode untuk mengidentifikasi kecenderungan (tren) posisi dan kinerja

keuangan. Pengguna juga harus dapat membandingkan laporan keuangan

antar perusahaan untuk mengevaluasi posisi keuangan, kinerja serta

2.2.2.4 J enis-jenis Laporan Keuangan

Menurut Standar Akuntansi Keuangan 2009, jenis-jenis laporan

keuangan yang lengkap terdiri dari:

1. Neraca

Neraca adalah laporan yang secara langsung berkaitan dengan pengukuran

posisi keuangan sebuah perusahaan yang terdiri dari tiga unsur, yaitu aset,

kewajiban, dan ekuitas (SAK, 2009: 9).

2. Laporan Laba-Rugi

Laporan laba rugi adalah laporan yang berkaitan dengan pengukuran

kinerja sebuah perusahaan yang menggambarkan pendapatan dan beban

perusahaan, selama periode waktu tertentu (SAK, 2009: 9). Laporan laba

rugi minimal mencakup pos-pos pendapatan, laba rugi usaha, beban

pinjaman, beban pajak, laba atau rugi dari aktivitas normal perusahaan, pos

luar biasa, hak minoritas, dan laba atau rugi bersih untuk periode berjalan

(SAK, 2009: 1.10).

3. Laporan Perubahan Ekuitas

Laporan perubahan ekuitas adalah laporan yang menggambarkan

peningkatan atau penurunan aktiva bersih atau kekayaan selama periode

bersangkutan berdasarkan prinsip pengukuran tertentu yang dianut dan

4. Laporan Arus Kas

Laporan arus kas merupakan laporan yang berisi mengenai informasi

tentang arus kas sebuah perusahaan, dimana berguna bagi para pengguna

laporan keuangan sebagai dasar untuk menilai kemampuan perusahaan

dalam menghasilkan kas serta setara kas tersebut. Laporan arus kas

memberi informasi historis mengenai perubahan kas dan setara kas, yang

diklasifikasikan menurut aktivitas operasi, investasi, dan pendanaan selama

suatu periode akuntansi (SAK, 2009: 2.1).

5. Catatan Atas Laporan Keuangan

Dalam PSAK No. 1 halaman 13, catatan atas laporan keuangan adalah

catatan yang mengungkapkan:

a. Informasi tentang dasar penyusunan laporan keuangan dan kebijakan

akuntansi yang dipilih dan diterapkan terhadap peristiwa dan transaksi

yang penting.

b. Informasi yang diwajibkan dalam PSAK tetapi tidak disajikan di

neraca, laporan laba rugi, laporan perubahan ekuitas, dan laporan arus

kas.

c. Informasi yang tidak disajikan dalam laporan keuangan tetapi

2.2.2.5 Pengguna Lapor an Keua ngan

Menurut Belkoui (201: 96-97), kelompok-kelompok yang

berkepentingan terhadap laporan aktivitas sebuah organisasi berorientasi profit

dapat diklasifikasikan sebagai pengguna langsung (direct users) dan tidak

langsung (indirect users). Pengguna langsung meliputi:

1. Pemilik dan pemegang saham perusahaan.

2. Pemberi pinjaman (kreditor) dan pemasok.

3. Manajemen perusahaan.

4. Dinas perpajakan.

5. Organisasi pekerja.

6. Pelanggan.

Pengguna tidak langsung meliputi:

1. Analisis dan konsultan keuangan.

2. Pasar saham.

3. Pengacara.

4. Otoritas yang terkait dengan regulasi.

5. Kalangan berita keuangan dan agen-agen penyaji laporan.

6. Asosiasi dagang.

7. Serikat pekerja.

8. Competitor.

9. Masyarakat umum.

Dalam Standar Akuntansi Keuangan (2009: 2), pengguna laporan

keuangan meliputi investor sekarang dan investor lainnya, pelanggan,

pemerintah serta lembaga-lembaganya, dan masyarakat.

2.2.2.6 Manfaa t Lapora n Keuangan

Menurut Suharli (2009: 4), bagi dunia bisnis manfaat laporan keuangan

antara lain:

1. Menyediakan informasi ekonomis suatu perusahaan yang relevan untuk

pengambilan keputusan investasi dan kredit yang tepat.

2. Menjadikan media komunikasi bisnis antara manjemen dan pengguna

eksternal mengenai posisi keuangan, perubahan posisi keuangan, dan arus

kas perusahaan.

3. Memberikan potret yang dapat diandalkan mengenai kemampuan

menghasilkan laba dan arus kas perusahaan.

4. Memberikan potret yang dapat diandalkan mengenai kemampuan

menghasilkan laba dan arus kas perusahaan.

5. Menjadikan gambaran kondisi perusahaan dari satu periode ke periode

berikutnya mengenai pertumbuhan atau kemunduran, dan memungkinkan

2.2.2.7 Penyajian Lapor a n Keua ngan

Menurut BAPEPAM dalam peraturan nomor VIII.G.7, penyajian

laporan keuangan terdiri dari:

1. Neraca

Neraca merupakan laporan yang menggambarkan posisi keuangan, yang

menunjukkan aktiva, kewajiban dan ekuitas dari suatu perusahaan pada

tanggal tertentu.

2. Laporan Laba Rugi

Laporan laba rugi merupakan ringkasan aktivitas usaha perusahaan untuk

periode tertentu yang melaporkan hasil usaha bersih atau kerugian yang

timbul dari kegiatan usaha dan aktivitas lainnya.

3. Laporan Perubahan Ekuitas

Laporan perubahan ekuitas adalah laporan yang menunjukkan perubahan

ekuitas perusahaan yang menggambarkan peningkatan atau penurunan

aktiva bersih atau kekayaan selama periode pelaporan.

4. Laporan Arus Kas

Laporan ini menunjukkan penerimaan dan pengeluaran kas dalam aktivitas

perusahaan selama periode tertentu dan diklasifikasikan menurut aktivitas

5. Catatan atas Laporan Keuangan

Catatan atas laporan keuangan memberikan penjelasan mengenai gambaran

umum perusahaan, ikhtisar kebijakan akuntansi, penjelasan pos-pos laporan

keuangan dan informasi penting lainnya.

2.2.3 Ketentua n BAPEPAM

2.2.3.1 Penyampaian Lapora n Keua ngan

Menurut BAPEPAM dalam peraturan Nomor X.K.2, Lampiran

Keputusan Ketua Bapepam Nomor: KEP-36/PM/2003 tentang penyampaian

laporan keuangan yaitu laporan keuangan berkala yang terdiri dari laporan

keuangan tahunan dan laporan keuangan tengah tahunan.

2.2.3.2 Lapora n Keua ngan Tahunan

2.2.3.2.1 J angka Waktu Penya jian La por an Keuangan Tahunan

Peraturan BAPEPAM Nomor X.K.2, Lampiran Keputusan Ketua

Bapepam Nomor: KEP-36/PM/2003 menyebutkan bahwa laporan keuangan

tahunan harus disertai dengan laporan Akuntan dengan pendapat yang lazim

dan disampaikan kepada Bapepam selambat-lambatnya pada akhir bulan

2.2.3.2.2 Ketentua n Penyajia n Lapor an Keuangan Ta huna n

Dalam Peraturan BAPEPAM Nomor X.K.2, Lampiran Keputusan

Ketua Bapepam Nomor: KEP-36/PM/2003 disebutkan bahwa laporan

keuangan tahunan yang diumumkan kepada publik memiliki lima ketentuan,

antara lain:

1. Perusahaan wajib mengumumkan neraca, laporan laba rugi dan laporan

lain yang dipersyaratkan oleh instansi yang berwenang sesuai dengan

jenis industrinya dalam sekurang-kurangnya 2 (dua) surat kabar harian

berbahasa Indonesia yang satu diantaranya mempunyai peredaran

nasional dan lainnya yang terbit di tempat kedudukan Emiten atau

Perusahaan Publik, selambat-lambatnya pada akhir bulan ketiga setelah

tanggal laporan keuangan tahunan.

2. Bagi perusahaan yang dikategorikan sebagai Perusahaan Menengah atau

Kecil wajib mengumumkan neraca, laporan laba rugi dan laporan lain

yang dipersyaratkan oleh instansi yang berwenang sesuai dengan jenis

industrinya dalam sekurang-kurangnya 1 (satu) surat kabar harian

berbahasa Indonesia yang mempunyai peredaran nasional.

3. Bentuk dan isi neraca, laporan laba rugi, dan laporan lain yang

dipersyaratkan oleh instansi yang berwenang sesuai dengan jenis

industrinya yang diumumkan tersebut harus sama dengan yang disajikan

dalam laporan keuangan tahunan yang disampaikan kepada Bapepam.

5. Bukti pengumuman tersebut harus disampaikan kepada Bapepam

selambat-lambatnya 2 (dua) hari kerja setelah tenggal pengumuman.

2.2.3.3 Lapora n Keua ngan Tengah Tahunan

2.2.3.3.1 J angka Waktu Penya jian La por an Keuangan Tengah Ta huna n

Menurut peraturan BAPEPAM Nomor X.K.2, Lampiran Keputusan

Ketua Bapepam Nomor: KEP-36/PM/2003 laporan keuangan tengah tahunan

disampaikan kepada Bapepam dalam jangka waktu sebagai berikut:

1. Selambat-lambatnya pada akhir bulan pertama setelah tanggal laporan

keuangan tengah tahunan, jika tidak disertai laporan Akuntan.

2. Selambat-lambatnya pada akhir bulan kedua setelah tanggal laporan

keuangan tengah tahunan, jika disertai laporan Akuntan dalam rangka

penelaan terbatas.

3. Selambat-lambatnya pada akhir bulan ketiga setelah tanggal laporan

keuangan tengah tahunan, jika disertai laporan Akuntan yang

memberikan pendapat tentang kewajaran laporan keuangan secara

2.2.3.3.2 Ketentua n Penyajia n Lapor an Keuangan Tengah Tahunan

Dalam peraturan BAPEPAM Nomor X.K.2, Lampiran Keputusan

Ketua Bapepam Nomor: KEP-36/PM/2003 disebutkan bahwa laporan

keuangan tengah tahunan yang diumumkan kepada publik memiliki empat

ketentuan, antara lain:

1. Perusahaan wajib mengumumkan neraca, laporan laba rugi dan laporan

lain yang dipersyaratkan oleh instansi yang berwenang sesuai dengan

jenis industrinya dalam sekurang-kurangnya 1 (satu) surat kabar harian

berbahasa Indonesia yang mempunyai peredaran nasional.

2. Bentuk dan isi neraca, laporan laba rugi dan laporan lain yang

dipersyaratkan oleh instansi yang berwenang sesuai dengan jenis

industrinya yang diumumkan tersebut harus sama dengan yang disajikan

dalam laporan keuangan tengah tahunan yang disampaikan kepada

Bapepam.

3. Pengumuman tersebut di atas dilakukan selambat-lambatnya sesuai

dengan jangka waktu menurut kewajiban penyampaian laporan keuangan

tengah tahunan kepada bapepam.

4. Bukti pengumuman tersebut harus disampaikan kepada Bapepam

2.2.4 Rasio Huta ng Ter hadap Moda l (Debt to Equity Ratio)

Debt to Equity Ratio merupakan bagian dari rasio solvitabilitas

(Subramanyam dan Wild, 2010: 46). Rasio ini digunakan untuk menilai utang

dengan ekuitas. Rasio ini dicari dengan cara membandingkan antara seluruh

utang, termasuk utang lancar dengan seluruh ekuitas. Rasio ini berfungsi untuk

mengetahui setiap rupiah modal sendiri yang dijadikan untuk jaminan utang

(Kasmir, 2010: 157-158). Debt to Equity Ratio ini juga dapat memberikan

gambaran mengenai struktur modal yang dimiliki oleh perusahaan, sehingga

dapat dilihat tingkat risiko tak tertagihnya suatu utang (Prastowo dan Juliaty,

2005: 89).

2.2.5 Pr ofitabilitas

Profitabilitas merupakan efektifitas manajemen dalam menggunakan

total ativa maupun aktiva bersih seperti yang terdapat dalam neraca,

dihubungkan dengan laba bersih, dapat disimpulkan definisi profitabilitas

adalah efektifitas manajemen dalam menggunakan aktiva untuk menghasilkan

labanya (Helfert, 1996: 83). Rasio – rasio yang digunakan untuk mengukur

profitabilitas antara lain (Subramanyam dan Wild: 43-44):

1. Tingkat pengembalian atas investasi (return on investment).

Digunakan untuk menilai kompensasi keuangan kepada penyedia

atas aset (return on assets – ROA) dan tingkat pengembalian atas ekuitas

biasa (return on common equity – ROE).

2. Kinerja operasi (operating performance)

Digunakan untuk mengevaluasi margin laba dari aktivitas operasi.

3. Pemanfaatan aset (asset utilization)

Digunakan untuk menilai efektivitas dan intensitas aset dalam

menghasilkan penjualan, disebut juga perputaran (turnover).

2.2.6 Ketepatan Wa ktu

2.2.6.1 Latar Belakang Ketepa ta n Waktu

Berdasarkan Kerangka Dasar Penyusunan dan Penyajian Laporan

Keuangan Standar Akuntansi Keuangan, laporan keuangan harus memenuhi

empat karakteristik kualitatif yang merupakan ciri khas yang membuat

informasi laporan keuangan berguna bagi para pemakainya.

Keempat karakteristik tersebut yaitu dapat dipahami, relevan, andal,

dan dapat diperbandingkan (SAK, 2009: 5). Dalam menghasilkan informasi

yang relevan dan andal, terdapat beberapa kendala yang dihadapi. Salah satu

kendala informasi yang relevan dan andal tersebut adalah tepat waktu

(timeline). Jika terdapat penundaan yang tidak semestinya dalam pelaporan,

maka informasi yang dihasilkan akan kehilangan relevansinya. Untuk

menyediakan informasi yang tepat waktu, sering kali perlu melaporkan

mengurangi keandalan informasi tersebut. Sebaliknya, jika pelaporan ditunda

sampai seluruh aspek diketahui, informasi yang dihasilkan mungkin sangat

andal tetapi kurang bermanfaat bagi pengambil keputusan (SAK, 2009: 8).

Sesuai dengan peraturan ketua Badan Pengawas Pasar Modal dan

didukung oleh peraturan terbaru Bapepam, X.K.6 tertanggal 7 Desember 2006,

maka penyampaian laporan keuangan tahunan yang telah diaudit dikatakan

tepat waktu apabila diserahkan sebelum atau paling lambat pada akhir bulan

ketiga setelah tanggal laporan keuangan tahunan perusahaan publik tersebut.

2.2.6.2 Penger tia n KetepatanWaktu

Ada beberapa definisi yang menggambarkan ketepatan waktu yang

merupakan bagian dari karakteristik kualitatif informasi akuntansi yang

terdapat dalam laporan keuangan diantaranya:

Menurut SAK (2009; 1.7), ketepatan waktu menunjukkan rentang

waktu penyajian informasi yang diinginkan. Apabila informasi tersebut tidak

disampaikan dengan tepat waktu akan menyebabkan informasi tersebut

kehilangan nilai di dalam mempengaruhi kualitas keputusan. Suatu perusahaan

sebaiknya mengeluarkan laporan keuangannya paling lama 4 (empat) bulan

setelah tanggal neraca.

Menurut Hendriksen (1988: 69), ketepatan waktu adalah batasan

penting pada publikasi laporan keuangan. Akumulasi, peringkasan, dan

untuk menjamin tersedianya informasi sekarang di tangan pemakai. Ketepatan

waktu juga menunjukkan bahwa laporan keuangan harus disajikan pada kurun

waktu yang teratur untuk memperlihatkan perubahan keadaan perusahaan yang

pada gilirannya mungkin akan mempengaruhi prediksi dan keputusan pemakai.

Menurut Suwardjono (2005: 170-171), ketepatan waktu adalah

tersedianya informasi bagi pembuat keputusan pada saat dibutuhkan sebelum

informasi tersebut kehilangan kekuatan untuk mempengaruhi keputusan.

Tersedianya informasi lama setelah suatu kejadian yang memerlukan

tanggapan atau keputusan berlalu menjadikan informasi tersebut tidak punya

nilai lagi.

Menurut ketua Badan Pengawas Pasar Modal, ketepatan waktu adalah

penyampaian laporan keuangan sesuai dengan jangka waktu yang telah

ditetapkan sebagaimana telah diatur dalam peraturan kewajiban penyampaian

laporan keuangan berkala.

2.2.7 Pengar uh Debt to Equity Ratio dan Profita bilita s ter hadap Ketepatan

Waktu Penyampa ia n Laporan Keuangan

2.2.7.1 Pengar uh Debt to Equity Ratio ter ha dap Ketepatan Wa ktu Penyampaian

Lapora n Keua ngan

Debt to Equity Ratio merupakan rasio yang digunakan untuk menilai

utang dengan ekuitas. Rasio ini berguna untuk mengetahui jumlah dana yang

rasio ini berfungsi untuk mengetahui setiap rupiah modal sendiri yang

dijadikan untuk jaminan utang (Kasmir, 2010: 157-158).

Menurut teori agensi (Brigham dan Houston, 2006: 30-31), kreditor

memiliki klaim atas sebagian dari arus laba perusahaan untuk pembayaran

bunga dan pokok utang, dan mereka memiliki klaim atas aset perusahaan di

waktu terjadi kebangkrutan. Akan tetapi pemegang saham memiliki kendali

melalui manajernya atas keputusan-keputusan yang mempengaruhi

profitabilitas dan risiko perusahaan. Agar dapat memberikan jasa yang terbaik

bagi pemegang saham mereka dalam jangka panjang, manajer harus bermain

secara adil dengan kreditor-kreditornya. Jadi, menurut teori ini debt to equity

ratio berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan.

Debt to Equity Ratio yang buruk merupakan bad news bagi perusahaan

sehingga perusahaan cenderung berusaha untuk memanipulasi terlebih dahulu

sebelum laporan keuangan disajikan. Perusahaan dengan rasio hutang terhadap

modal yang tinggi akan cenderung memiliki rentang waktu penyajian laporan

keuangan yang lebih lama (Almilia dan Setiady, 2006: 7).

2.2.7.2 Pengar uh Pr ofitabilitas ter hadap Ketepa ta n Waktu Penyampaian

Lapora n Keua ngan

Menurut Mamduh (2005: 83), profitabilitas mengukur kemampuan

perusahaan menghasilkan keuntungan pada tingkat penjualan, aset, dan modal

kinerja perusahaan sehingga perusahaan akan cenderung untuk memberikan

informasi tersebut pada pihak lain yang berkepentingan (Almilia dan Setiady,

2006: 6).

Menurut Asymmentric Information Theory, Asymmetric information

adalah kondisi dimana suatu pihak memiliki informasi yang lebih banyak dari

pada pihak lain. Asymmetric information memberikan efek yang nyata pada

keputusan keuangan maupun pasar financial. Jika manajer dapat memberi

sinyal yang meyakinkan, maka publik akan terkesan dan hal ini akan terefleksi

pada harga sekuritas walaupun pihak di luar perusahaan tidak tahu kebenaran

dari informasi yang disampaikan tersebut (Kodrat dan Herdinata, 2009: 16-19).

Jadi menurut teori ini, profitabilitas tidak berpengaruh terhadap ketepatan

waktu penyampaian laporan keuangan.

2.2.7.2.1 Pengar uh Return On Assets (ROA) ter ha dap Ketepatan Waktu

Penyampaian Lapora n Keua ngan

Return On Assets (ROA) mengukur kemampuan perusahaan dalam

memanfaatkan aktivanya untuk memperoleh laba. Rasio ini mengukur

tingkat kembalian investasi yang telah dilakukan oleh perusahaan dengan

menggunakan seluruh dana (aktiva) yang dimilikinya (Prastowo dan

Juliaty, 2005: 91). Rasio yang tinggi menunjukkan efisiensi manajemen

Penelitian yang telah dilakukan sebelumnya oleh Na’im (1999),

menyatakan bahwa Return On Assets (ROA) secara marginal signifikan

terhadap perilaku (ketepatan waktu) pelaporan keuangan perusahaan

dengan tanda koefisien negatif. Hal ini menunjukkan bahwa semakin

rendah ROA, semakin tinggi probabilitas perusahaan untuk tidak patuh.

Profitabilitas yang diwakili dengan ROA dapat diinterpretasikan sebagai

berita buruk yang memotivasi manajemen untuk menunda penyampaian

informasi. Berbeda dengan hasil penelitian yang dilakukan oleh Na’im

(1999), Catrinasari (2006) membuktikan bahwa profitabilitas yang dihitung

dengan ROA berpengaruh positif dan signifikan terhadap ketepatan waktu

pelaporan keuangan. Semakin tinggi profitabilitas maka akan semakin

tinggi ketepatan waktu pelaporan keuangan atau sebaliknya, semakin

rendah profitabilitas maka ketepatan waktu pelaporan keuangan akan

semakin rendah pula.

Penelitian lainnya dilakukan oleh Giri (2006) yang menyatakan

bahwa tidak terdapat pengaruh yang signifikan antara profitabilitas

perusahaan (ROA) dengan ketepatan waktu penyampaian laporan

keuangan. Tanda positif pada nilai koefisien regresi melambangkan

hubungan yang searah antara variabel bebas dengan variabel terikat, artinya

semakin tinggi tingkat profitabilitas akan mendorong perusahaan untuk

2.2.7.2.2 Pengar uh Return On Equity (ROE) ter hadap Ketepatan Waktu

Penyampaian Lapora n Keua ngan

Salah satu alasan utama mengapa mengoperasikan perusahaan

adalah untuk menghasilkan laba yang akan bermanfaat bagi para

pemegang saham. Ukuran keberhasilan dari pencapaian alasan ini adalah

angka Return On Equity (ROE) yang berhasil dicapai. Return On Equity

(ROE) merupakan rasio yang digunakan untuk mengukur kemampuan

perusahaan menghasilkan laba berdasarkan modal tertentu.

Perusahaan yang memiliki profitabilitas (ROE) tinggi dapat

dikatakan bahwa laporan keuangan perusahaan tersebut mengandung berita

baik dan perusahaan yang mengalami berita baik akan cenderung

menyerahkan laporan keuangannya tepat waktu. Hal ini juga berlaku jika

profitabilitas (ROE) perusahaan rendah dimana hal ini mengandung berita

buruk, sehingga perusahaan cenderung tidak tepat waktu dalam

menyerahkan laporan keuangannya.

Penelitian sebelumnya dilakukan oleh Pikaso (2009), menyatakan

bahwa secara parsial profitabilitas (ROE) tidak berpengaruh terhadap

keterlambatan penyampaian laporan keuangan perusahaan. Hasil koefisien

ROE memiliki tanda positif yang artinya semakin besar nilai ROE maka

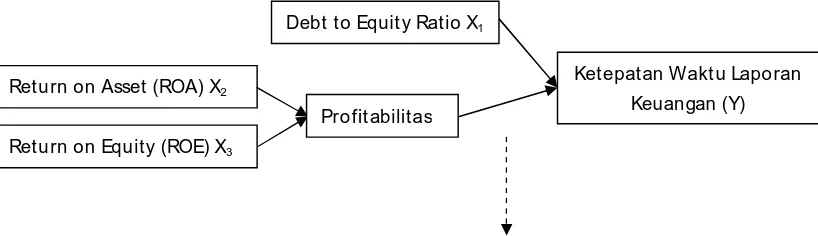

2.3 Ker angka Pikir

Kerangka pikir dari penelitian yang akan dilakukan berdasarkan

permasalahan dan tujuan yang ingin dicapai adalah:

Gambar 2.1: Diagram Kerangka Pikir

Regresi Linier Berganda

2.4 Hipotesis

Hipotesis dari penelitian yang akan dilakukan berdasarkan permasalahan

dan tujuan yang ingin dicapai diuraikan sebagai berikut:

H

:

Debt to Equity Ratio dan profitabilitas yang diukur dengan ROA dan ROEmemiliki pengaruh positif terhadap ketepatan waktu penyampaian laporan

keuangan.

Debt to Equit y Ratio X1

Ret urn on Asset (ROA) X2

Ret urn on Equity (ROE) X3

3.1 Definisi Opera siona l dan Pengukur an Va r iabel

Menurut Nazir (2009: 126), definisi operasional adalah suatu definisi yang

diberikan kepada suatu variabel atau konstrak dengan cara memberikan arti atau

menspesifikasikan kegiatan, ataupun memberikan suatu operasional yang

diperlukan untuk mengukur konstrak atau variabel tersebut. Variabel yang

digunakan sehubungan dengan perumusan masalah dan hipotesis dalam penelitian

ini terdiri dari dua variabel, yaitu:

a. Variabel bebas (X) : Debt to Equity Ratio (X) dan profitabilitas perusahaan dengan indikator ROA (X ) dan ROE (X ).

b. Variabel terikat (Y) : Ketepatan waktu penyampaian laporan keuangan

tahunan perusahaan perbankan.

Definisi operasional dan pengukuran dari masing – masing variabel yang

3.1.1 Debt to Equity Ratio ( )

Adalah perbandingan antara hutang-hutang dan ekuitas dalam

pendanaan perusahaan dan kemampuan perusahaan untuk memenuhi seluruh

kewajiban perusahaan dengan modal yang dimiliki (Subramanyam dan Wild,

2010: 46). Skala pengukuran variabel operasional adalah skala rasio dengan

satuan persentase. Menurut Subramanyam dan Wild (2010: 44), rumus yang

digunakan untuk perhitungan hutang terhadap modal (Debt to Equity Ratio):

Total utang terhadap ekuitas =

3.1.2 Pr ofitabilitas Per usahaan

Profitabilitas merupakan efektifitas manajemen dalam menggunakan

aktiva untuk menghasilkan labanya, dengan kebijakan-kebijakan yang dibuat

oleh manajemen (Helfert, 1996: 83). Rasio profitabilitas yang digunakan dalam

penelitian ini adalah:

1. Return On Assets / ROA (X ) adalah rasio yang digunakan untuk mengukur tingkat kembalian investasi yang telah dilakukan oleh perusahaan dengan

menggunakan seluruh dana (aktiva) yang dimilikinya, dinyatakan dalam

skala pengukuran variabel operasional adalah skala rasio dengan satuan

ROA =

2. Return On Equity / ROE (X ) adalah rasio yang digunakan mengukur kemampuan perusahaan menghasilkan laba berdasarkan modal saham

tertentu, dinyatakan dalam skala pengukuran variabel operasional adalah

skala rasio dengan satuan persentase. ROE dapat dihitung dengan rumus

(Mamduh, 2005: 85):

ROE =

3.1.3 Ketepatan Wa ktu Penyampaian Lapor an Keuangan (Y)

Penyelesaian penyajian laporan keuangan (Lag) diukur dengan

menggunakan rentang waktu atau keterlambatan penyelesaian penyajian

laporan keuangan, seperti dalam penelitian Almilia dan Setiady (2006).

Keterlambatan penyelesaian penyajian laporan keuangan yang dimaksud

adalah interval jumlah hari antara tanggal periode laporan keuangan (31

Desember) sampai dengan tanggal penyelesaian laporan keuangan. Tanggal

penyelesaian laporan keuangan diambil dari tanggal opini auditor.

Keterlambatan dihitung dalam satuan hari (Almilia dan Setiady, 2006: 12).

Skala pengukuran yang digunakan adalah skala rasio dengan satuan hari.

3.2 Teknik Penentuan Sampel

3.2.1 Populasi

Populasi yang digunakan dalam penelitian ini adalah data laporan

keuangan perusahaan perbankan yang telah terdaftar pada PT. Bursa Efek

Indonesia pada periode 2009-2011 sebanyak 32 perusahaan. Berikut ini adalah

nama-nama perusahaan yang dijadikan populasi dalam penelitian ini yaitu:

NO KODE

PERUSAHAAN NAM A PERUSAHAAN TANGGAL TERDAFTAR

1 AGRO Bank Rakyat Indonesia Agr oniaga Tbk 08 Agust us 2003

7 BBNI Bank Negara Inonesia (Persero) Tbk 25 November 1996

8 BBNP Bank Nusant ara Parahyangan Tb k 10 januari 2001

9 BBRI Bank Rakyat Indonesia (Persero) Tbk 10 November 2003

10 BBTN Bank Tabungan Negara (Perser o) Tbk 17 Dessemb er 209

11 BCIC Bank M ut iara Tbk 25 Juni 1997

12 BDM N Bank Danam on Indonesia Tbk 06 Desember 1989

13 BEKS Bank Pundi Indonesia Tbk 13 Juli 2001

14 BJBR Bank Pem bangunan Daerah Jaw a Barat dan Bant en Tbk

20 BNII Bank Int ernasional Indonesia Tbk 21 November 1989

21 BNLI Bank Permat a Tbk 15 Januari 1990

32 SDRA Bank Himpunan Saudara 1906 Tbk 15 Desember 2006

3.2.2 Sampel

Menurut Sumarsono (2004: 44), sampel adalah bagian dari populasi

yang mempunyai ciri dan karakteristik yang sama dengan populasi tersebut.

Kriteria sebuah sampel harus merupakan represtantif dari sebuah populasi.

Teknik pengambilan sampel yang dilakukan dalam penelitian ini adalah

purposive sampling. Purposive sampling adalah nonprobability sampling

dengan teknik penentuan sampel menggunakan pertimbangan tertentu

(Sugiyono, 2008: 85).

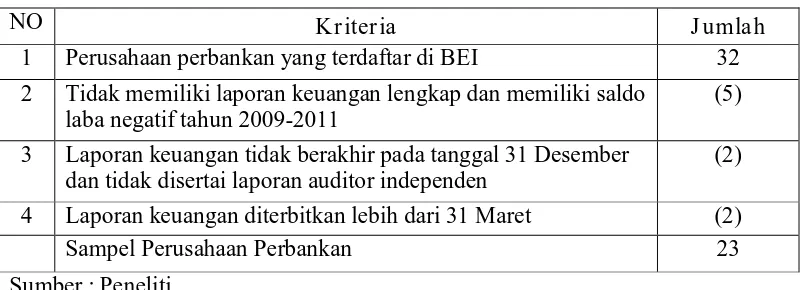

Berikut ini adalah kriteria-kriteria perusahaan yang dijadikan sampel

dalam penelitian ini:

1. Perusahaan perbankan yang terdaftar di Bursa Efek Indonesia dari tahun

2009-2011.

2. Perusahaan perbankan yang laporan keuangannya lengkap dan tidak

memiliki saldo laba negatif selama tahun 2009-2011.

3. Perusahaan perbankan yang laporan keuangannya berakhir pada tanggal 31

Desember dan disertai oleh laporan auditor independen.

4. Perusahaan perbankan yang laporan keuangannya diterbitkan paling lambat

31 Maret.

Berdasarkan kriteria diatas, maka sampel yang digunakan dalam

yang terdaftar di Bursa Efek Indonesia. Berikut ini adalah nama-nama

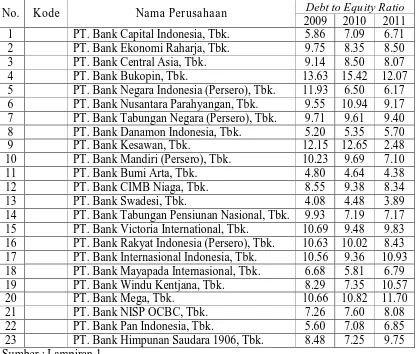

perusahaan yang dijadikan sampel dalam penelitian:

1. PT. Bank Capital Indonesia, Tbk.

2. PT. Bank Ekonomi Raharja, Tbk.

3. PT. Bank Central Asia, Tbk.

4. PT. Bank Bukopin, Tbk.

5. PT. Bank Negara Indonesia (Persero), Tbk.

6. PT. Bank Nusantara Parahyangan, Tbk.

7. PT. Bank Tabungan Negara (Persero), Tbk.

8. PT. Bank Danamon Indonesia, Tbk.

9. PT. Bank Kesawan, Tbk.

10.PT. Bank Mandiri (Persero), Tbk.

11.PT. Bank Bumi Arta, Tbk.

12.PT. Bank CIMB Niaga, Tbk.

13.PT. Bank Swadesi, Tbk.

14.PT. Bank Tabungan Pensiunan Nasional, Tbk.

15.PT. Bank Victoria International, Tbk.

16.PT. Bank Rakyat Indonesia (Persero), Tbk.

17.PT. Bank Internasional Indonesia, Tbk.

18.PT. Bank Mayapada Internasional, Tbk.

19.PT. Bank Windu Kentjana, Tbk.

20.PT. Bank Mega, Tbk.

21.PT. Bank NISP OCBC, Tbk.

22.PT. Bank Pan Indonesia, Tbk.

23.PT. Bank Himpunan Saudara 1906, Tbk.

Jadi jumlah data yang akan dianalisis (sebagai sampel) dalam penelitian

3.3Teknik Pengumpulan Data

3.3.1 J enis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder

yang berasal dari Bursa Efek Indonesia (BEI) periode 2009-2011. Ditinjau dari

sifatnya, jenis data yang digunakan dalam penelitian ini adalah data kuantitatif.

3.3.2 Sumber Da ta

Sumber data yang digunakan dalam penelitian ini diperoleh dan

dikumpulkan melalui situs resmi BEI di (www.idx.co.id) yang diolah dari

laporan keuangan perusahaan perbankan yang terdaftar di Bursa Efek

Indonesia selama periode 2009-2011.

3.3.3 Pengumpulan Data

Adapun teknik pengumpulan data yang digunakan ialah dengan teknik

dokumentasi, yaitu dengan cara melihat, mempelajari dan mengutip

catatan-catatan yang diperoleh berupa laporan keuangan khususnya debt to equity

3.4Teknik Analisis dan Uji Hipotesis

3.4.1 Teknik Analisis

Berdasarkan variabel-variabel yang telah diuraikan dimuka, maka

model regresi linier berganda dirumuskan sebagai berikut (Hasan, 2002: 117):

Y = α +

+

+

+ ε

Dimana:

Y = Ketepatan Waktu Publikasi Laporan Keuangan

X

= Debt to Equity RatioX

= Return On Assets (ROA)X

= Return On Equity (ROE)α

= Konstantaβ

,

β

,

β

= Koefisien Regresi X , X , Xe = Faktor pengganggu / variabel error

3.5Uji Kualita s Data

3.5.1 Uji Nor malitas

Uji normalitas digunakan untuk mengetahui apakah suatu data