BAB IV

Hasil Penelitian dan Pembahasan A. Analisis Deskriktif

Analisis Deskriktif digunakan untuk melihat perkembangan variabel yang digunakan dalam penelitian, variabel yang dalam penelitian ini adalah Indeks Saham Syariah Indonesia (ISSI), inflasi, nilai tukar rupiah, suku bunga (BI Rate), dan Jumlah Uang Beredar (M2).

Majelis Ulama Indonesia (MUI) mengatakan perkembangan saham syariah yang masuk Indeks Saham Syariah Indonesia (ISSI) mengalami peningkatan. Pada 2008 tercatat sebanyak 195 saham, sedangkan akhir 2012 sebanyak 302 atau 62 persen dari seluruh saham yang diperdagangkan di Bursa Efek Indonesia (BEI). Selain itu. MUI mengakui telah memberikan enam sertifikat syariah kepada produk syariah pada Juli 2011. Dewan Syariah MUI Ma'ruf Amin mengatakan, dengan banyaknya produk syariah terutama dengan adanya online trading akan memberikan kemudahan pada umat Islam khususnya, dan secara umum terhadap investasi ke pasar modal. Industri keuangan terus menunjukan tren dari tahun ke tahun terutama pada pasar modal syariah.1

Tercatat Oktober 2012 keuangan syariah mengalami pertumbuhan sebanyak 28 persen yang berasal dari syariah, sedangkan negara tumbuh 55 persen, yang terdiri dari asuransi perbankan 22 persen, sukuk 1,2 persen dan reksa dana 5,16 persen. Kinerja syariah saat ini lebih mengungguli dibandingkan dengan konvensional, sejak diluncurkan saham syariah tumbuh 17,11 persen lebih tinggi dari IHSG pada periode yang sama 12,74 persen. Namun jika dilihat

1

dari porsi masih terbilang kecil maka perlu upaya yang intensif khususnya stakeholder untuk lebih meningkatkan pasar modal syariah, salah satunya dengan sosialisasi dan edukasi.

1. Indeks Saham Syariah Indonesia (ISSI)

Gambar 5

Grafik Perkembangan Indeks Saham Syariah

Pergerakan Nilai Indeks Saham Syariah Indonesia Mei 2011 – Desember 2013

Pada priode pengamatan yaitu bulan Mei 2011 sampai Desember 2013, Indeks Saham Syariah Indonesia kecendrungan mengalami kenaikan, Indeks Saham Syariah (ISSI), ditutup pada posisi 125,35 poin di akhir tahun 2011 atau meningkat sebesar 2,17% dibandingkan pada awal diluncurkannya tanggal 12 Mei 2011 yaitu sebesar 122,692 poin. Pada periode yang sama, kapitalisasi pasar untuk saham-saham yang tergabung dalam ISSI adalah sebesar R p 1.968,09 triliun atau 55,64% dari total kapitalisasi pasar seluruh saham sebesar Rp. 3.537,29 triliun. Nilai kapitalisasi saham ISSI tersebut mengalami peningkatan sebesar 31,29% jika dibandingkan

kapitalisasi saham ISSI pada awal diluncurkannya tanggal 12 Mei 2011 yaitu Rp 1.499,07 triliun.2

Pada Desember 2012, Indeks Saham Syariah Indonesia (ISSI) ditutup pada 143,81 poin atau meningkat sebesar 14, 72% dibandingkan indeks ISSI pada akhir Desember 2011 sebesar 125,35 poin. Sementara itu, kapitalisasi pasar saham yang tergabung dalam ISSI per Desember 2012 sebesar Rp 2.431,39 triliun atau 59,41% dari total kapitalisasi pasar seluruh saham sebesar Rp 4.092,23 triliun. Kapitalisasi pasar saham ISSI pada 2012 tersebut mengalami peningkatan sebesar 23,54% jika dibandingkan kapitalisasi saham ISSI pada akhir Desember 2011 sebesar Rp 1.968,09 triliun3

Nilai kapitalisasi saham syariah di Indeks Saham Syariah Indonesia (ISSI) lebih besar dibanding kapitalisasi saham syariah di Jakarta Islamic Index (JII).Padahal, ISSI baru diluncurkan pada 12 Mei 2011. Kinerja syariah saat ini lebih unggul dibandingkan dengan konvensional, sejak diluncurkan saham syariah tumbuh 17,11 persen lebih tinggi dari IHSG pada periode yang sama 12,74 persen. Dalam sehari rata-rata transaksi saham syariah mencapai Rp3,1 triliun. Hal ini setara dengan 70 persen volume transaksi saham di BEI yang mencapai Rp5,1 triliun. Pertumbuhan pasar modal syariah khususnya saham syariah mulai tinggi dari total 483 jumlah saham di pasar modal, sudah 313 saham yang masuk kategori syariah. Ini menunjukkan jika saham syariah mulai menunjukkan perkembangannya. Saat ini jumlah saham syariah ada 313 saham dari total saham yang ada 483 jumlah saham.Pada tahun 2007, jumlahnya baru 200 saham. Itu artinya terjadi peningkatan 100 emiten lebih.4

2. Inflasi

2

http://economy.okezone.com/read/2013/01/16/278/747126/makin-diminati-investor-saham-syariah-melambung-62, diakses pada 5 Mei 2013, 13.35WIB.

3

Ibid, diakses pada 6 juni 2013, 16.00 WIB.

4

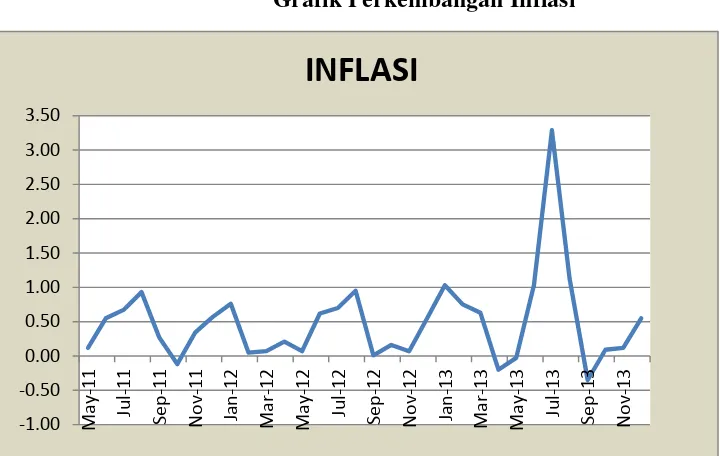

Gambar 6

Grafik Perkembangan Inflasi

Badan pusat statistik mencatat inflasi sepanjang tahun 2011 sebesar 3,79 persen atau jauh dibawah target pemerintah dalam APBNP 2011 sebesar 5,65 persen. Data badan pusat statistik juga menyebutkan inflasi Desember 2011 sebesar 0,57 persen. Awal tahun 2012, perkembangan harga-harga secara umum terkendali terkecuali harga barang pangan yang meningkat. Bila dilihat dari komponen yang membentuk inflasi komponen volatile food mencapai 7,52 persen (yoy), menurun jika dibandingkan dengan periode yang sama tahun sebelumnya sebesar 8, 57 persen (yoy). Peningkatan harga komoditas pangan didorong oleh kekhawatiran berkurangnya pasokan beras nasional dari sumber dalam negeri sebagai dampak tingginya konversi lahan pertanian ke non-pertanian. Kondisi laju inflasi berbeda dengan tahun 2012, dimana laju inflasi melambat di bulan Mei 2013, hal ini dipicu oleh turunnya beberapa harga komoditas. Berdasarkan data yang dirilis BPS, inflasi umum year on year pada Mei 2013 tercatat mencapai 5,47%, turun dibandingkan bulan Maret 2013 yang tercatat sebesar 5,57%. Perlambatan inflasi di bulan Mei 2013 tidak lepas dari kebijakan Kementrian Perdagangan melalui Peraturan Kementrian

Perdagangan Nomor 16/M-DAG/PER/4/2013 tentang Ketentuan Impor Produk Holtikultura. Inti dari peraturan tersebut adalah melonggarkan batasan-batasan untuk beberapa impor produk pertanian, termasuk bawang putih karena terjadinya kelangkaan berbagai produk holtikultura.5

Sementara itu, inflasi inti dan bergejolak secara year on year pada Mei 2013 juga mengalami perlambatan masing-masing tercatat sebesar 3,99% dan 12,06% dibandingkan dengan posisinya pada bulan April 2013 yang mencapai 4,12% untuk inflasi inti serta 12,06% untuk bergejolak. Jika dibandingkan dengan April 2013, inflasi umum pada Mei 2013 menunjukkan adanya deflasi, tercatat sebesar 0,03% atau terjadi penurunan Indeks Harga Konsumen dari 138,64 pada April 2013 menjadi 138,60 pada Mei 2013. Deflasi terjadi karena adanya penurunan harga pada kelompok bahan makanan dan kelompok sandang, masing-masing tercatat tumbuh sebesar -0,83% dan -1,22% pada Mei 2013.

Meskipun saat ini laju inflasi mengalami penurunan, dampak dari kenaikan harga BBM harus diwaspadai jika jadi dinaikkan. Sebagaimana diprediksi Bank Indonesia, laju inflasi akan bergerak menjadi 7,76% jika BBM bersubsidi jadi naik. Rencananya, harga bensin premiun naik menjadi IDR 6.500/liter, sementara solar naik menjadi IDR 5.500/liter. BPS mengumumkan inflasi Agustus 2013 mencapai 8,79% (yoy), setelah mencatat inflasi yang cukup tinggi pada bulan sebelumnya yang tercatat sebesar 8,61% (yoy). Dengan demikian, maka inflasi tahun Januari-Agustus 7,94%, telah melampaui asumsi inflasi APBN-P 2013 yang sebesar 7,2%.

Pemicu inflasi bulan Agustus 2013 terutama karena tekanan dari beberapa harga komoditas hortikultura dan berlanjutnya tekanan harga bawang merah dan daging sapi sehingga menyebabkan inflasi bergejolak (volatile) masih cukup tinggi yakni mencapai 16,52% (yoy). Sedangkan pada Agustus 2013, inflasi kelompok harga diatur pemerintah (administered price)

5

mencapai 15,4% (yoy), yang didorong kenaikan tarif angkutan selama periode Lebaran dan kenaikan tariff listrik. Sementara itu, inflasi inti mencapai 4,48% (yoy).

BPS menyebutkan inflasi Agustus 2013 terjadi karena adanya kenaikan harga di seluruh kelompok pengeluaran. Angka tertinggi penyumbang inflasi Agustus 2013 (mtm) adalah kelompok sandang 1,81%, bahan makanan 1,75%, serta kelompok pendidikan, rekreasi, dan olahraga 1,36%. Tingginya inflasi bulan Agustus 2013 tidak lepas dari dampak bulan Ramadhan dan Lebaran yang menyebabkan meningkatnya permintaan sandang dan bahan makanan. Selain itu, inflasi Agustus 2013 (mtm) juga didorong oleh kelompok makanan jadi, minuman, rokok, dan tembakau 0,68%; kelompok; kelompok perumahan, air, listrik, gas, dan bahan bakar 0,66%; kelompok sandang 1,81%; kelompok kesehatan 0,37%; dan kelompok transport, komunikasi, dan jasa keuangan 0,95%.

Untuk mencapai peningkatan kesejahteraan dan pertumbuhan ekonomi diperlukan kondisi inflasi yang relatif rendah dan stabil, tekanan inflasi yang bersumber dari faktor eksternal (kondisi ekonomi dunia, tingkat inflasi dunia) dan faktor internal diperlukan kebijakan yang dapat menjaga stabilitas ekonomi makro dan pengendalian tingkat inflasi, hal ini dapat dicapai dengan koordinasi antara kebijakan moneter, fiskal dan sektor rill baik di level pusat maupun daerah.

3. Nilai Tukar Rupiah (Kurs)

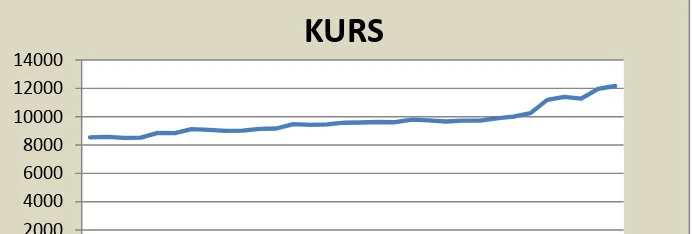

Gambar 7

Grafik Perkembangan Nilai Tukar Rupiah (Kurs)

2000 4000 6000 8000 10000 12000 14000

11 11 11 11 12 12 12 12 12 12 13 13 13 13 13 13

Tekanan yang tinggi pada pasar keuangan global ditengah melambatnya pertumbuhan ekonomi dunia telah memberikan tekanan pada kinerja perdagangan dan pasar keuangan nasional. Rencana pengurangan bertahap stimulus moneter oleh bank sentral Amerika Serikat (The Fed) terus memberikan tekanan pada pasar keuangan di berbagai negara. Penarikan modal dan meningkatnya risiko investasi menyebabkan harga saham menurun serta nilai tukar di beberapa negara emerging market melemah, termasuk Indonesia.

tersendatnya pasokan bahan pangan dan ketidakpastian kebijakan BBM bersubsidi. Investor asing melihat ketidakpastian pemerintah Indonesia dalam menaikkan harga BBM, menyebabkan rupiah kehilangan daya saingnya. Pada akhir Mei 2013 nilai tukar rupiah secara point to point melemah sebesar 0,82% (mtm) mencapai IDR 9802 per USD. Nilai Rupiah terus menurun hingga menembus level IDR 11.200 per USD pada tanggal 6 September 2013.

Tekanan terhadap nilai tukar rupiah dipengaruhi oleh prospek pemulihan ekonomi global yang masih rentan dan pasar keuangan global yang masih dalam kondisi ketidakpastian. Selain itu, ekspor tertekan di tengah impor yang masih relative kuat juga turut memengaruhi keseimbangan supply – demand valas di dalam negeri. Untuk itu, Bank Indonesia terus mencermati keseimbangan di pasar valuta asing untuk mengarahkan pergerakan nilai tukar rupiah sejalan dengan fundamentalnya6

4. Suku Bunga (BI Rate)

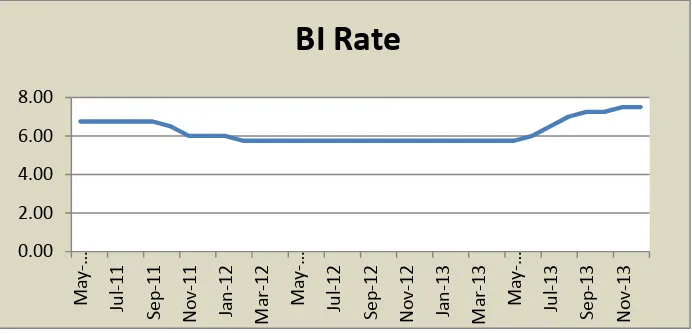

Gambar 8

Grafik Perkembangan Suku Bunga ( BI Rate)

6

Departemen Riset Ekonomi dan Kebijakan Moneter, Tinjauan Kebijakan Moneter Ekonomi Moneter, dan

Perbankan, ,(Bank Indonesia, September: 2012), h. 4.

Suku bunga digunakan Bank Indonesia sebagai alat pengendalian moneter dalam rangka mengendalikan penawaran dan permintaan uang beredar dalam perekonomian. Tercatat pada bulan Mei sampai Oktober 2011 tercatat suku bunga sebesar 6,75, kemudian pada Nopember mengalami penurunan kembali tercatat suku bunga sebesar 6 persen, penurunan suku bunga bertahan sampai bulan Mei 2013 tercatat sebesar 5,75.

Di bulan Juni 2013, bank sentral menaikkan 25 basis poin ke level 6% . Kebijakan ini diambil BI sebagai antisipasi terhadap inflasi dan respon terhadap pelemahan rupiah seiring dengan arus keluar modal asing mulai akhir Mei 2013. Menyikapi pelemahan rupiah yang terus berlangsung serta dinamika perubahan ekonomi global dan nasional, Bank Indonesia memutuskan untuk menaikkan BI rate sebesar 50 basis poin menjadi 7%. Selanjutnya, sehubungan dengan tekanan yang masih dihadapi oleh Rupiah, Bank Indonesia kembali menaikkan BI rate menjadi 7,25%. Keputusan BI menaikkan suku bunga acuan diambil untuk membantu menjaga kurs mata uang rupiah agar tidak jatuh lagi karena suku bunga dalam rupiah jadi lebih atraktif. Kebijakan ini juga sebagai bagian dari langkah bank sentral dalam menekan defisit transaksi berjalan. Selain menaikkan BI rate, Bank Sentral juga memutuskan untuk menaikkan suku bunga Lending Facility (LF) menjadi 7,25% dan suku bunga Deposit Facility (DF) menjadi 5,5%.7

Tingginya suku bunga merupakan kebijakan yang dilakukan oleh Bank Indonesia untuk mengendalikan inflasi untuk mengatasi tingginya inflasi Bank Indonesia menaikkan suku bunga, suku bunga yang tinggi akan menjadikan para pemilik modal akan mengalihkan dana yang dimilikinya untuk disimpankan di perbankan, namun demikian tingginya suku bunga memiliki beberapa dampak negatif.

7

5. Jumlah Uang Beredar (M2)

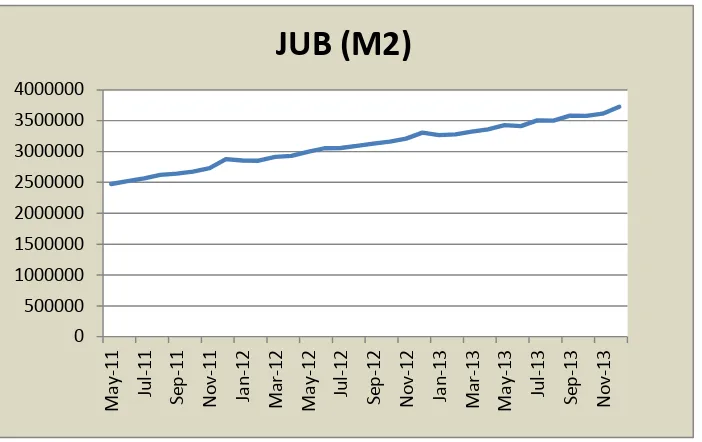

Gambar 9

Grafik Perkembangan Jumlah Uang Beredar

Pada priode pengamatan yaitu bulan Mei 2011 sampai Desember 2013, Indeks Saham Syariah Indonesia kecendrungan mengalami kenaikan, Jumlah Uang Beredar (M2) mengalami peningkatan. Secara umum, bank sentral mencatat adanya peningkatan dalam jumlah uang beredar M1 dan M2 menjadi IDR 836,51 triliun dan IDR 3.364,12 triliun pada April 2013. Jika dibandingkan dengan periode yang sama tahun sebelumnya, M1 dan M2 meningkat masing-masing sebesar 16% dan 15%.

Pada bulan Juli 2013, bank sentral mencatat jumlah uang beredar M1 dan M2 mencapai IDR 903, 29 triliun dan IDR 3.529,66 triliun. Dengan demikian, terdapat peningkatan dalam jumlah uang beredar M1 dimana pada Juli 2013 MI tumbuh 17% (yoy), naik dibandingkan dengan bulan sebelumnya yang tercatat sebesar 10,2% (yoy). Sementara itu, pertumbuhan M2

juga tercatat meningkat 15,5% (yoy) pada Juli 2013 dibandingkan bulan Juni 2013 yang tumbuh sebesar 11,9% (yoy). Tingginya pertumbuhan uang beredar di bulan Ramadhan dan Lebaran, mendorong laju inflasi bulan Agustus 2013. Berdasarkan data Bank Indonesia (BI) penarikan uang tunai oleh masyarakat pada periode 10 Juli – 2 Agustus 2013 mencapai IDR 97 triliun atau 94,1% dari estimasi kebutuhan uang tunai selama Lebaran yang mencapai IDR 103,1 triliun.

Semakin banyak jumlah uang yang beredar maka nilai tukar rupiah cenderung akan melemah dan harga-harga akan meningkat. Pertumbuhan jumlah uang beredar yang tinggi sering kali juga menjadi penyebab tingginya inflasi karena meningkatnya jumlah uang beredar akan menaikkan permintaan yang pada akhirnya jika tidak diikuti oleh pertumbuhan di sektor riil akan menyebabkan naiknya harga.

B. Pembahasan 1.Uji Asumsi Klasik

a. Normalitas

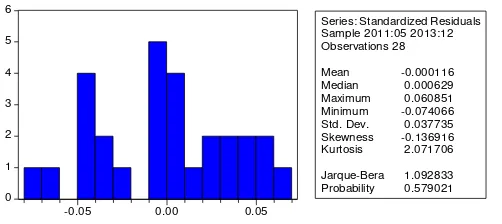

Tabel 6

Terlihat dari tabel diatas terlihat bahwa nilai Probability adalah 0,57. Oleh karena Probability > 0,05 yaitu 0,579021 maka dapat disimpulkan terdistribusi normal.

b. Multikolinearitas

Tabel 7

Hasil Output Uji Multikolinearitas

LOG(INFLASI) LOG(KURS) LOG(BIRATE) LOG(JUB)

LOG(INFLASI) 1.000000 0.032067 0.122539 0.106255

LOG(KURS) 0.032067 1.000000 0.432709 0.913485

LOG(BIRATE) 0.122539 0.432709 1.000000 0.101412

LOG(JUB) 0.106255 0.913485 0.101412 1.000000

Dalam tabel tersebut R2* regresi parsial (Auxiliary regresi) Inflasi terhadap Kurs sebesar 0.032067 hal ini menunjukkan bahwa model tersebut tidak mengandung multikolinearitas karena nilai R2 regresi parsial (Auxiliary regresi) tidak lebih besar dibandingkan dengan nilai R2 regresi utama sebesar 0.956617.

Dalam tabel tersebut R2* regresi parsial (Auxiliary regresi) Inflasi terhadap BI Rate sebesar 0.122539 hal ini menunjukkan bahwa model tersebut tidak mengandung

0 1 2 3 4 5 6

-0.05 0.00 0.05

multikolinearitas karena nilai R2* regresi parsial (Auxiliary regresi) tidak lebih besar dibandingkan dengan nilai R2 regresi utama sebesar 0.956617.

Dalam tabel tersebut R2* regresi parsial (Auxiliary regresi) Inflasi terhadap Jumlah uang beredar sebesar 0.106255 hal ini menunjukkan bahwa model tersebut tidak mengandung multikolinearitas karena nilai R2 regresi parsial (Auxiliary regresi) tidak lebih besar dibandingkan dengan nilai R2 regresi utama sebesar 0.956617.

Dalam tabel tersebut R2* regresi parsial (Auxiliary regresi) Kurs terhadap Inflasi sebesar 0.032067 hal ini menunjukkan bahwa model tersebut tidak mengandung multikolinearitas karena nilai R2 regresi parsial (Auxiliary regresi) tidak lebih besar dibandingkan dengan nilai R2 regresi utama sebesar 0.956617.

Dalam tabel tersebut R2* regresi parsial (Auxiliary regresi) Kurs terhadap BI Rate sebesar 0.432709 hal ini menunjukkan bahwa model tersebut tidak mengandung multikolinearitas karena nilai R2 regresi parsial (Auxiliary regresi) tidak lebih besar dibandingkan dengan nilai R2 regresi utama sebesar 0.956617.

Dalam tabel tersebut R2* regresi parsial (Auxiliary regresi) Kurs terhadap Jumlah uang beredar sebesar 0.913485 hal ini menunjukkan bahwa model tersebut tidak mengandung multikolinearitas karena nilai R2 regresi parsial (Auxiliary regresi) tidak lebih besar dibandingkan dengan nilai R2 regresi utama sebesar 0.956617.

multikolinearitas karena nilai R2* regresi parsial (Auxiliary regresi) tidak lebih besar dibandingkan dengan nilai R2 regresi utama sebesar 0.956617.

Dalam tabel tersebut R2* regresi parsial (Auxiliary regresi) BI Rate terhadap Kurs sebesar 0.432709 hal ini menunjukkan bahwa model tersebut tidak mengandung multikolinearitas karena nilai R2 regresi parsial (Auxiliary regresi) tidak lebih besar dibandingkan dengan nilai R2 regresi utama sebesar 0.956617.

Dalam tabel tersebut R2* regresi parsial (Auxiliary regresi) BI Rate terhadap Jumlah uang beredar sebesar 0.101412 hal ini menunjukkan bahwa model tersebut tidak mengandung multikolinearitas karena nilai R2 regresi parsial (Auxiliary regresi) tidak lebih besar dibandingkan dengan nilai R2 regresi utama sebesar 0.956617.

Dalam tabel tersebut R2* regresi parsial (Auxiliary regresi) Jumlah uang beredar terhadap Inflasi sebesar 0.106255 hal ini menunjukkan bahwa model tersebut tidak mengandung multikolinearitas karena nilai R2 regresi parsial (Auxiliary regresi) tidak lebih besar dibandingkan dengan nilai R2 regresi utama sebesar 0.956617.

Dalam tabel tersebut R2* regresi parsial (Auxiliary regresi) Jumlah uang beredar terhadap Kurs sebesar 0.913485 hal ini menunjukkan bahwa model tersebut tidak mengandung multikolinearitas karena nilai R2 regresi parsial (Auxiliary regresi) tidak lebih besar dibandingkan dengan nilai R2 regresi utama sebesar 0.956617.

c. Autokorelasi

Tabel 8

Hasil Output Uji Autokorelasi

Breusch-Godfrey Serial Correlation LM Test:

F-statistic 1.367606 Probability 0.276487

Obs*R-squared 3.309854 Probability 0.191106

Dapat dilihat dari tabel diatas, statistic uji (Obs*R-squared) memberikan nilai 0,19. Nilai p value bagi statistic ini adalah 0,000, lebih rendah dari level of significance yang biasa digunakan ( 1%, 5% dan 10% ). Dengan demikian dapat disimpulakan bahwa tidak adanya autokorelasi.

2.Uji Statistik

Tabel 9

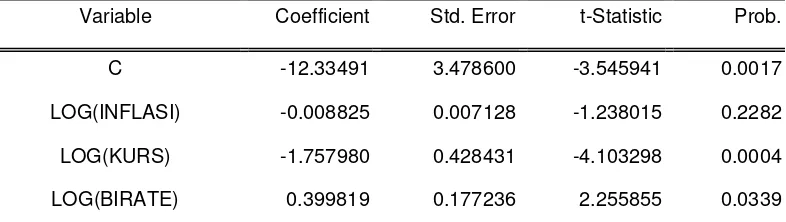

Hasil Out put Uji Regresi

Dependent Variable: LOG(ISSI)

Method: Least Squares

Date: 04/25/14 Time: 14:32

Sample: 2011:05 2013:12

Included observations: 28

Variable Coefficient Std. Error t-Statistic Prob.

C -12.33491 3.478600 -3.545941 0.0017

LOG(INFLASI) -0.008825 0.007128 -1.238015 0.2282

LOG(KURS) -1.757980 0.428431 -4.103298 0.0004

LOG(JUB) 1.932304 0.320928 6.020980 0.0000

R-squared 0.956617 Mean dependent var 11.83893

Adjusted R-squared 0.949072 S.D. dependent var 0.181169

S.E. of regression 0.040885 Akaike info criterion -3.395688

Sum squared resid 0.038446 Schwarz criterion -3.157794

Log likelihood 52.53963 F-statistic 27.37990

Durbin-Watson stat 1.439660 Prob(F-statistic) 0.000000

Dari hasil regresi di atas maka didapatkan persamaan sebagai berikut:

Y = -12.33491 - 0.008825 Inflasi - 1.757980 Kurs + 0.399819 Suku Bunga + 1.932304 Jumlah Uang Beredar

1. Koefisisien Inflasi (X1) terhadap ISSI (Y) adalah negatif dengan nilai koefisien - 0.008825, hal ini menunjukkan bahwa jika terjadi kenaikan Inflasi 1 persen (cateris paribus), maka akan menyebabkan kenaikan saham (Y) ISSI sebesar 0.008825 persen.

2. Koefisisien Kurs (X2) terhadap ISSI (Y) adalah negatif dengan nilai koefisien -1.757980, hal ini menunjukkan bahwa jika terjadi kenaikan Kurs 1 persen (cateris paribus), maka akan menyebabkan penurunan dalam (Y) ISSI sebesar 1.757980 %

3. Koefisisien Suku Bunga (X3) terhadap ISSI (Y) adalah positip dengan nilai koefisien 0.399819, hal ini menunjukkan bahwa jika terjadi kenaikan Suku Bunga 1 persen (cateris paribus), maka akan menyebabkan kenaikan daham (Y) ISSI sebesar 0.399819 persen.

persen (cateris paribus), maka akan menyebabkan kenaikan daham (Y) ISSI sebesar 1.932304 % .

a. Uji t

1. Dapat dilihat bahwa parameter Inflasi memiliki nilai statistik sebesar - 1.238015. Statistik ini memiliki p value sebesar 0.2282, oleh karena p value > 0,05, dengan demikian dapat disimpulkan bahwa tidak terdapat pengaruh yang signifikan antara Inflasi terhadap Indeks Saham Syariah Indonesia pada taraf kepercayaan 95 %.

Oleh Sebab itu (H0.1) Diterima dan Menolak (Ha.1) Tidak terdapat Pengaruh yang Signifikan Inflasi terhadap Indeks Saham Syariah Indonesia.

2. Dapat dilihat bahwa parameter Kurs memiliki nilai statistik sebesar -4.103298. Statistik ini memiliki p value sebesar 0,000, oleh karena p value < 0,05, dengan demikian dapat disimpulkan bahwa terdapat pengaruh yang signifikan antara Kurs terhadap Indeks Saham Syariah Indonesia pada taraf kepercayaan 95 %.

Oleh sebab itu (Ha.2) Diterima dan menolak (H0.2) Terdapat Pengaruh yang Signifikan Kurs terhadap Indeks Saham Syariah Indonesia.

3. Dapat dilihat bahwa parameter Suku Bunga memiliki nilai statistik sebesar 2.255855.

Statistik ini memiliki p value sebesar 0,000, oleh karena p value < 0,05, dengan demikian dapat disimpulkan bahwa terdapat pengaruh yang signifikan antara Suku Bunga terhadap Indeks Saham Syariah Indonesia pada taraf kepercayaan 95 %.

4. Dapat dilihat bahwa parameter Jumlah Uang Beredar memiliki nilai statistik sebesar 6.020980 . Statistik ini memiliki p value sebesar 0,000, oleh karena p value < 0,05, dengan demikian dapat disimpulkan bahwa terdapat pengaruh yang signifikan antara Jumlah Uang Beredar terhadap Indeks Saham Syariah Indonesia pada taraf kepercayaan 95 %.

Oleh sebab itu (Ha.4) Diterima dan menolak (H0.4) Terdapat Pengaruh yang Signifikan Jumah Uang Beredar terhadap Indeks Saham Syariah Indonesia.

b.Uji F

Statistik uji F untuk signifikansi secara umum (overall significance) adalah sebesarm 27.37990. Statistik ini dapat dibandingkan dengan nilai kritis ( lihat table F) dengan derajat bebas q = 5 (numerator) dan n-k-1 = 32 - 5 – 1 = 26 (dominator) sebesar 2,74. Oleh karena itu F hitung lebih besar dari F tabel maka dapat disimpulkan secara bersama-sama variabel Inflasi, Kurs, Suku Bunga dan Jumalh Uang Beredar berpengaruh terhadap Indeks Saham Syariah Indonesia pada taraf kepercayaan 95%. Kesimpulan serupa juga diperoleh dimana Eviews telah menghitung p value sebesar 0,000, yang jauh lebih kecil dari nilai yang biasa digunakan (1 %, 5%, dan 10 % )

c.Uji R

Nilai R2 adalah 0.956617, dengan demikian variabel Inflasi, Kurs, Suku Bunga, dan Jumlah Uang Berubah, menjelaskan 95,6617% variasi pada Indeks Saham Syariah Indonesia dan sisanya 4,3383 % dijelaskan oleh variabel lainnya tidak termasuk kedalam model.

Hasil penelitian untuk Inflasi mendukung teori yang dikemukaan oleh Hess dan Lee di dalam Ahmad Sodikin8, yaitu menunjukkan bahwa tingkat inflasi dapat berpengaruh positif dan negative terhadap return saham tergantung pada penyebab inflasi tersebut. Jika penyebab inflasi merupakan berasal pada sektor rill (supply stock) yang mencakup tingkat produktivitas dan tingkat pengangguran, maka tingkat inflasi berpengaruh negative terhadap tingkat return saham. Adapun tingkat inflasi akan berpengaruh positif apabila penyebab inflasi adalah sector moneter (monetary stock) yang mencakup pasokan uang, tingkat bunga, dan tingkat harga. Variabel inflasi merupakan satu-satunya variabel yang tidak memiliki pengaruh yang signifikan terhadap ISSI, secara teori Inflasi memberikan dampak terhadap pergerakan return saham ISSI, namun dalam penelitian ini diperoleh hasil yang berbeda dimana variabel Inflasi tidak mempengaruhi secara signifikan terhadap ISSI, hal ini disebabkan periode berdirinya ISSI masih berjalan 3 tahun, lain halnya terhadap Jakarta Islamic Index yang lebih awal muncul sebagai satu diantara indeks saham gabungan di bursa efek Indonesia. Dalam jangka panjang inflasi akan memungkinkan dapat mempengaruhi ISSI.

Hasil penelitian ini juga didukung oleh penelitian yang dilakukan oleh Rowland Pasaribu yang menyatakan inflasi mempunyai pengaruh negatif terhadap ISSI adalah benar meskipun tidak signifikan. Karena selama periode pengamatan, inflasi Indonesia tergolong stabil dan terkendali rendah, yang berarti dalam kondisi yang normal pada perekonomian negara berkembang sehingga investor tidak memandang kenaikan inflasi sebagai hambatan yang berarti.

8

Akhmat Sodikin, Variabel Makro Ekonomi Yang Mempengaruhi Return Saham Di BEJ,Jurnal

Hasil penelitian Suku Bunga mendukung teori yang dikemukakan oleh Rowland Pasaribu9, koefisien tingkat suku bunga pada hasil regresi berganda adalah positif. Artinya terdapat hubungan yang positif antara tingkat suku bunga terhadap ISSI. Hubungan yang positif antara tingkat suku bunga terhadap ISSI mengindikasikan bahwa tidak adanya hubungan substitusi antara sektor perbankan dengan pasar modal. Ini berarti pasar modal bukan merupakan substitusi dari perbankan, akan tetapi merupakan komplementer dari perbankan. Hal ini dapat terjadi karena investor menilai masing-masing sektor memiliki karakteristik sendiri, sehingga pasar modal dan perbankan dapat berjalan beriringan tanpa ada persaingan yang cukup berarti. Hubungan yang tidak signifikan terjadi karena selama periode pengamatan tingkat suku bunga Indonesia bergerak stabil dengan rata-rata tingkat suku bunga bulanan.

Hasil penelitian BI Rate ( suku bunga) bertolak belakang dengan penelitian yang dilakukan Lutfi Sirajul Maron yang menyatakan suku bunga (BI Rate) negatif secara signifikan terhadap JII.10

Hasil penelitian untuk Kurs mendukung Teori yang dikemukakan oleh Oksiana Jatiningsih.11 Apabila nilai mata uang rupiah mengalami depresiasi maka investor cenderung akan mengalihkan investasinya kedalam valas. Apabila investor saham banyak yang melakukan tindakan seperti itu maka dapat berpengaruh pada turunnya IHSG di pasar modal. Hal ini juga

9

Rowland Pasaribu, Pengaruh Variabel Makroekonomi Terhadap Indeks Saham Syariah Indonesia, Jurnal Ekonomi dan Bisnis. Voleme 7, Nomor 2, Juli 2013.

10

Luthfi Sirojal Maron Pengaruh Variabel Makroekonomi Terhadap Jakarta Islamic Index Di Bursa Efek Indonesia.

11

didukung oleh penelitian yang dilakukan oleh Murti (2005) dalam Ade Sumartini12 variabel makroekonomi inflasi, kurs dan bunga berpengaruh signifikan terhadap fultuasi harga saham.

Hasil penelitian Jumlah uang beredar (M2) mendukung teori yang dikemukakan oleh Rowland Pasaribu13. Jumlah uang beredar (M2) memiliki hubungan yang positif dan signifikan terhadap ISSI. Artinya setiap kenaikan jumlah uang beredar sebesar 1%, maka ISSI akan mengalami peningkatan Secara teori, pertumbuhan jumlah uang beredar yang stabil akan meningkatkan daya beli masyarakat sehingga berdampak pula terhadap peningkatan permintaan saham di pasar modal. Hal ini mendukung penelitian yang dilakukan oleh Zuhri14

12

Ade Sumartini, et al., Pengaruh Coincident Economic Indicator Dan Leading Economic Indicator Terhadap Return Saham, Diponegoro Journal Of Management .Volume 1, Nomor 1, tahun 2012, h. 235.

13

Rowland Pasaribu, Pengaruh Variabel Makroekonomi Terhadap Indeks Saham Syariah Indonesia, Jurnal Ekonomi dan Bisnis. Voleme 7, Nomor 2, Juli 2013.

14