ABSTRAK

ANALISIS PENGARUH ROE DAN DER TERHADAP HARGA SAHAM

Studi Kasus Pada Sektor Keuangan, Sub Sektor Lembaga Pembiayaan yang

Terdaftar di Bursa Efek Indonesia Tahun 2010 - 2014

Christinatalia Welmintje Mana Universitas Sanata Dharma

Yogyakarta 2015

Penelitian ini bertujuan untuk menganalisis pengaruh variabel ROE dan DER terhadap harga saham pada Lembaga Pembiayaan di Bursa Efek Indonesia tahun 2010-2014. Variabel independen yang digunakan dalam penelitian ini adalah ROE (Return On Equity) dan DER (Debt to Equity Ratio), dan variabel dependen adalah harga saham. Sampel dalam penelitian ini terdiri dari 8 lembaga pembiayaan di Bursa Efek Indonesia (BEI) pada periode penelitian 2010-2014 yang dipilih berdasarkan kriteria tertentu dengan menggunakan metode purposive sampling. Analisis data yang digunakan dalam penelitian ini adalah analisis regresi berganda (Uji F dan Uji T) yang diolah dengan SPSS.

Dari model regresi berganda yang digunakan dalam penelitian ini, hasil pengujian secara simultan (Uji F) menunjukkan bahwa variabel ROE dan DER secara bersama-sama berpengaruh terhadap harga saham dengan nilai signifikan sebesar 0.000, sedangkan hasil pengujian secara parsial (Uji T) menunjukkan bahwa hanya variabel ROE yang berpengaruh signifikan positif terhadap harga saham dengan nilai signifikan sebesar 0.000, sedangkan variabel DER tidak berpengaruh signifikan positif terhadap harga saham dengan nilai signifikan sebesar 0.179.

ABSTRACT

THE ANALYSIS ON THE INFLUENCE OF ROE AND DER TOWARDS THE SHARE PRICE

The case study at finance sector, financial institutions sub sector which listed in Bursa Efek Indonesia years of 2010 – 2014

Christinatalia Welmintje Mana Sanata Dharma University

Yogyakarta 2015

This research aims to analyze the influences of ROE and DER variables towards the share price at Financial Institutions in Indonesia stock exchange years of 2010-2014. The independent variables used in this research are ROE (Return on Equity), and DER (Debt to Equity Ratio). While the dependent variable is the share price. The samples of the research consist of 8 Financial Institutions in

Indonesia stock exchange (BEI, in Indonesian’s abbreviation) in the research

years of 2010-2014 which has been chosen based on certain criteria by using the purposive sampling method. The data analysis used in this research is multiple linear regression analysis (F-test and t-test which is processed through SPSS.

From the multiple linear regression model used, the research found out that ROE and DER simultaneously influence the share price with significant point on 0.000; while the result in partial test (t-test) shows that ROE is the only variable which has positive significance towards the share price with the significant point on 0.000; whereas DER variable does not influence significantly positive on the share price as the significant point on 0.179.

ANALISIS PENGARUH ROE DAN DER TERHADAP HARGA SAHAM

Studi Kasus Pada Sektor Keuangan, Sub Sektor Lembaga Pembiayaan yang

Terdaftar di Bursa Efek Indonesia Tahun 2010 - 2014

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen

Oleh:

Christinatalia Welmintje Mana

NIM: 112214095

PROGRAM STUDI MANAJEMEN JURUSAN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

ANALISIS PENGARUH ROE DAN DER TERHADAP HARGA SAHAM

Studi Kasus Pada Sektor Keuangan, Sub Sektor Lembaga Pembiayaan yang

Terdaftar di Bursa Efek Indonesia Tahun 2010 - 2014

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen

Oleh:

Christinatalia Welmintje Mana

NIM: 112214095

PROGRAM STUDI MANAJEMEN JURUSAN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

Motto:

Jangan pernah meremehkan kemampuan orang lain

All our dreams can come true, if we have the courage to pursue them

-Walter Elias Disney

Don’t let what other people think, stop you from doing the things you love

-Adolf Hitler

Whatever you are, be a good one

-Abraham Lincoln

Skripsi ini dipersembahkan kepada:

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertandatangan dibawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : Christinatalia Welmintje Mana

Nomor Mahasiswa : 112214095

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

ANALISIS PENGARUH ROE DAN DER TERHADAP HARGA SAHAM

Studi kasus pada Sektor Keuangan, Sub Sektor Lembaga Pembiayaan yang terdaftar di Bursa Efek Indonesia Tahun 2010 – 2014

Beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di Internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat sebenarnya.

Dibuat di Yogyakarta.

Pada tanggal: 30 Oktober 2015

Yang menyatakan,

Universitas Sanata Dharma

Fakultas Ekonomi

Jurusan Manajemen-Program Studi Manajemen

PERNYATAAN KEASLIAN KARYA TULIS

Saya yang bertandatangan di bawah ini, dengan ini menyatakan bahwa Skripsi dengan Judul:

ANALISIS PENGARUH ROE DAN DER TERHADAP HARGA SAHAM

Studi Kasus Pada Sektor Keuangan, Sub Sektor Lembaga Pembiayaan yang Terdaftar di Bursa Efek Indonesia Tahun 2010 – 2014

dan diajukan untuk diuji pada tanggal, 29 Oktober 2015 adalah hasil karya saya. Saya juga menyatakan bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri, dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, saya tiru, atau saya ambil dari tulisan orang lain tanpa memberikan pengakuan (disebutkan dalam referensi) pada penulis aslinya.

Bila dikemudian hari terbukti bahwa saya ternyata melakukan tindakan tersebut, maka saya bersedia menerima sanksi, yaitu skripsi ini digugurkan dan gelar akademik yang saya peroleh (S.E.) dibatalkan serta diproses sesuai dengan aturan perundang-undangan yang berlaku (UU No 20 Tahun 2003, pasal 25 dan pasal 70).

Yogyakarta, 30 Oktober 2015 Yang membuat pernyataan,

KATA PENGANTAR

Puji syukur dan terima kasih kepada Allah atas karunia dan rahmat-Nya,

sehingga penulis dapat menyelesaikan skripsi yang berjudul “Analisis Pengaruh ROE dan DER Terhadap Harga Saham: Studi Kasus Pada Sektor Keuangan, Sub

Sektor Lembaga Pembiayaan yang Terdaftar di Bursa Efek Indonesia Tahun

2010-2014”. Skripsi ini ditulis sebagai salah satu syarat untuk memperoleh gelar

Sarjana Ekonomi pada Program Studi Manajemen, Jurusan Manajemen Fakultas

Ekonomi Universitas Sanata Dharma Yogyakarta.

Penulisan skripsi ini dapat selesai dapat selesai dengan baik berkat bantuan

berbagai pihak. Untuk itu, penulis ingin mengucapkan terimakasih kepada:

1. Bapak Dr. H. Herry Maridjo, M.Si., selaku Dekan Fakultas Ekonomi

Universitas Sanata Dharma.

2. Bapak Dr. Lukas Purwoto, M.Si., selaku Ketua Program Studi

Manajemen Universitas Sanata Dharma.

3. Bapak Tiberius Handono Eko Prabowo, M.B.A., Ph.D., selaku dosen

pembimbing I, yang telah mengarahkan dan membimbing penulis

dengan kesungguhan hati.

4. Bapak A.Yudi Yuniarto, S.E., M.B.A., selaku dosen pembimbing II,

yang juga telah mengarahkan dan membimbing penulis sehingga

skripsi ini menjadi lebih sempurna.

5. Bapak Drs. Hendra Poerwanto,G., M.Si. selaku anggota tim penguji

yang telah memberi masukan yang sangat berguna.

6. Segenap dosen dan karyawan Fakultas Ekonomi Universitas Sanata

Dharma.

7. Tuhan Yesus dan Bunda Maria atas berkat dan perlindungannya.

8. Bapak dan Mama tercinta yang selalu memberikan dukungan baik

dalam bentuk materi maupun perhatian berupa nasehat, doa, dan

kesabaran yang luar biasa sehingga saya bisa semangat menyelesaikan

9. Ibu Maria Theresia Ernawati S.E., M.A. yang pernah menjadi dosen

pembimbing saya yang selalu sabar dalam membimbing dan

mendukung saya untuk menyelesaikan skripsi.

10.Kak Ian dan adek Axel yang tidak pernah lupa menyemangati dan

mendoakan saya.

11.Ibu Tutik BEI yang mengijinkan saya untuk mengambil data.

12.Kakak Domingas Soares Maia Tavares dan Luis Geronimo Madeira

Maia Lui yang selalu membantu, menyemangati, dan membimbing

saya dalam menyelesaikan skripsi ini.

13.Sahabat-sahabat terbaik yang pernah ada dalam hidup saya, Damiana

(Nong/Ndut), Agesty Chayankque (Kokom, Seti), Novita Dewi Yuda

(Blensoi), Eva Lusiana Simamora (Ecan, Epa Can***), dan Sari

Wulandari (Mbak Sari alias Ulat) yang selalu mendukung, mendoakan,

menemani saya minta tanda tangan ke dosen, mau direpotkan 1x24

Jam. I love u all so much..

14.Kelas C (waktu masih semester awal) yang tidak bisa disebutkan

satu-persatu.

15.Manajemen angkatan 2011 yang tidak bisa disebutkan satu-persatu.

16.Adek dan mbak kost yang super.

17.Seluruh karyawan CV. Bambs Brothers, mas bams, mbak jenny, lita,

mas slamet, dan toro.

18.Paduan Suara Vox Laudes.

19.Toko merah yang sudah buka pagi-pagi sehingga saya bisa membeli

kertas untuk print skripsi.

20.Semua pihak yang telah membantu dalam penyusunan skripsi ini yang

Penulis menyadari bahwa skripsi ini masih banyak kekurangan karena

keterbatasan dan pengalaman yang dimiliki penulis. Oleh karena itu, penulis

mengharapkan kritik dan saran yang membangun dari para pembaca guna

menyempurnakan skripsi ini ini. Semoga skripsi ini bermanfaat dan dapat menjadi

bahan masukan bagi rekan-rekan dalam menyusun skripsi.

Yogyakarta, 30 Oktober 2015

Penulis

Christinatalia Welmintje Mana

DAFTAR ISI

Halaman

HALAMAN JUDUL……… i

HALAMAN PERSETUJUAN PEMBIMBING……….. iii

HALAMAN PENGESAHAN………. iv

HALAMAN PERSEMBAHAN……….. v

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS………... vi

HALAMAN KATA PENGANTAR……… vii

HALAMAN DAFTAR ISI……….. xi

HALAMAN DAFTAR TABEL……….. xiii

HALAMAN DAFTAR GAMBAR………. xiv

HALAMAN DAFTAR GRAFIK……… xv

HALAMAN ABSTRAK………. xvi

BAB I PENDAHULUAN……….. 1

A. Latar Belakang Masalah……….. 1

B. Rumusan Masalah……… 6

C. Pembatasan Masalah……… 6

D. Tujuan Penelitian………. 6

E. Manfaat Penelitian……… 7

F. Sistematika Penulisan………... 7

BAB II KAJIAN PUSTAKA………. 9

A. Landasan Teori………. 9

B. Penelitian Terdahulu………. 23

C. Kerangka Konseptual………... 25

BAB III METODE PENELITIAN……… 26

A. Jenis Penelitian………. 26

B. Subyek dan Obyek Penelitian……….. 26

C. Waktu dan Lokasi Penelitian……… 26

E. Populasi dan Sampel………. 27

F. Sumber Data……….. 29

G. Teknik Pengumpulan Data……… 29

H. Teknik Analisis Data………. 29

BAB IV GAMBARAN UMUM SUBJEK PENELITIAN……… 37

A. PT. Adira Dinamika Multi Finance Tbk. ………. 37

B. PT. BFI Finance Indonesia Tbk. ……….. 38

C. PT. Batavia Prosperindo Finance Tbk. ……… 40

D. PT. Clipan Finance Indonesia Tbk. ……….. 41

E. PT. Danasupra Erapacific Tbk. ………. 43

F. PT. Mandala Multifinance Tbk. ……… 44

G. PT. Trust Finance Indonesia Tbk. ………. 45

H. PT. Verena Multi Finance Tbk. ……… 47

BAB V ANALISIS DATA DAN PEMBAHASAN……… 50

A. Analisis Rasio ROE dan DER………... 50

B. Uji Asumsi Klasik……….. 60

C. Uji Hipotesis……….. 63

D. Interpretasi Hasil Penelitian………... 68

BAB VI PENUTUP………. 70

A. Kesimpulan………... 70

B. Saran………. 71

DAFTAR PUSTAKA………... 72

DAFTAR TABEL

Tabel Judul Halaman

2. 1 Matriks Penelitian Terdahulu... ……...…… 23

3. 1 Daftar Lembaga Pembiayaan yang Menjadi Sampel Penelitian ……… 28

3. 2 Pengambilan Keputusan Ada Tidaknya Autokorelasi…… 31

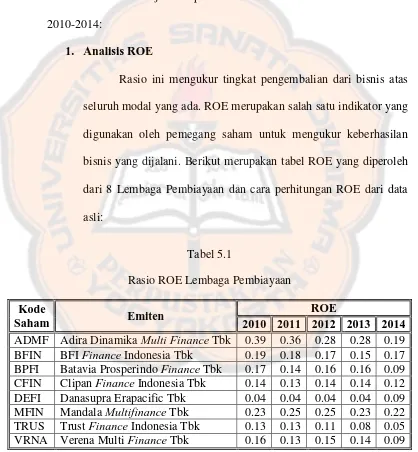

5.1 Rasio ROE Lembaga Pembiayaan……….. 50

5.2 Data Asli dan Cara Perhitungan ROE………. 51

5.3 Rasio DER Lembaga Pembiayaan……….. 54

5.4 Data Asli dan Cara Perhitungan DER………. 55

5.5 Harga Saham Lembaga Pembiayaan………... 58

5.6 Tabel Durbin Watson……… 62

5.7 Hasil Uji F………. 63

5.8 Anova……… 64

5.9 Hasil Uji T………. 65

DAFTAR GAMBAR

Gambar Judul Halaman

DAFTAR GRAFIK

Grafik Judul Halaman

5.1 Rasio ROE Lembaga Pembiayaan……….... 52

5.2 Rasio DER Lembaga Pembiayaan………. 56

ABSTRAK

ANALISIS PENGARUH ROE DAN DER TERHADAP HARGA SAHAM

Studi Kasus Pada Sektor Keuangan, Sub Sektor Lembaga Pembiayaan yang

Terdaftar di Bursa Efek Indonesia Tahun 2010 - 2014

Christinatalia Welmintje Mana Universitas Sanata Dharma

Yogyakarta 2015

Penelitian ini bertujuan untuk menganalisis pengaruh variabel ROE dan DER terhadap harga saham pada Lembaga Pembiayaan di Bursa Efek Indonesia tahun 2010-2014. Variabel independen yang digunakan dalam penelitian ini adalah ROE (Return On Equity) dan DER (Debt to Equity Ratio), dan variabel dependen adalah harga saham. Sampel dalam penelitian ini terdiri dari 8 lembaga pembiayaan di Bursa Efek Indonesia (BEI) pada periode penelitian 2010-2014 yang dipilih berdasarkan kriteria tertentu dengan menggunakan metode purposive sampling. Analisis data yang digunakan dalam penelitian ini adalah analisis regresi berganda (Uji F dan Uji T) yang diolah dengan SPSS.

Dari model regresi berganda yang digunakan dalam penelitian ini, hasil pengujian secara simultan (Uji F) menunjukkan bahwa variabel ROE dan DER secara bersama-sama berpengaruh terhadap harga saham dengan nilai signifikan sebesar 0.000, sedangkan hasil pengujian secara parsial (Uji T) menunjukkan bahwa hanya variabel ROE yang berpengaruh signifikan positif terhadap harga saham dengan nilai signifikan sebesar 0.000, sedangkan variabel DER tidak berpengaruh signifikan positif terhadap harga saham dengan nilai signifikan sebesar 0.179.

ABSTRACT

THE ANALYSIS ON THE INFLUENCE OF ROE AND DER TOWARDS THE SHARE PRICE

The case study at finance sector, financial institutions sub sector which listed in Bursa Efek Indonesia years of 2010 – 2014

Christinatalia Welmintje Mana Sanata Dharma University

Yogyakarta 2015

This research aims to analyze the influences of ROE and DER variables towards the share price at Financial Institutions in Indonesia stock exchange years of 2010-2014. The independent variables used in this research are ROE (Return on Equity), and DER (Debt to Equity Ratio). While the dependent variable is the share price. The samples of the research consist of 8 Financial Institutions in

Indonesia stock exchange (BEI, in Indonesian’s abbreviation) in the research

years of 2010-2014 which has been chosen based on certain criteria by using the purposive sampling method. The data analysis used in this research is multiple linear regression analysis (F-test and t-test which is processed through SPSS.

From the multiple linear regression model used, the research found out that ROE and DER simultaneously influence the share price with significant point on 0.000; while the result in partial test (t-test) shows that ROE is the only variable which has positive significance towards the share price with the significant point on 0.000; whereas DER variable does not influence significantly positive on the share price as the significant point on 0.179.

BAB I PENDAHULUAN

A. Latar Belakang

Pengertian pasar modal secara umum merupakan suatu tempat

bertemunya para penjual dan pembeli untuk melakukan transaksi dalam

rangka memperoleh modal. Penjual dalam pasar modal merupakan

perusahaan yang membutuhkan modal (emiten), sehingga mereka

berusaha untuk menjual efek-efek di pasar modal. Sedangkan pembeli

(investor) adalah pihak yang ingin membeli modal di perusahaan yang

menurut mereka menguntungkan (Hardanti, 2013:57).

Dengan adanya pasar modal, masyarakat memiliki sarana baru untuk

menginvestasikan uangnya. Investasi yang semula dilakukan dalam bentuk

deposito, emas, tanah, atau rumah sekarang dapat dilakukan dalam bentuk

menggerakan perekonomian suatu negara melalui kekuatan swasta dan

mengurangi beban negara. Selain itu, perusahaan berkepentingan untuk

mendapatkan dana dengan biaya yang lebih murah dan hal itu hanya bisa

diperoleh di pasar modal (Samsul, 2006:43-44).

Investasi itu sendiri berarti pembelian (dan berarti juga produksi) dari

modal barang-barang yang tidak dikonsumsi tetapi digunakan untuk

produksi yang akan datang (barang produksi). Ada dua kategori investasi

yaitu investasi pada Real Assets yakni investasi yang dilakukan pada aktiva yang berwujud seperti gedung, kendaraan, mesin, dan sebagainya.

dilakukan pada dokumen (surat-surat) klaim tidak langsung pemiliknya

terhadap aset riil pihak yang menerbitkan dokumen tersebut dan investasi

pada pasar modal merupakan jenis investasi pada Financial Assets

(Suhartono dan Qudsi, 2009: 27-28).

Perekonomian Indonesia mengalami dampak positif dari adanya pasar

modal dan hal ini dapat dilihat pada peluang dan keuntungan dari

berinvestasi di pasar modal Indonesia semakin meningkatkan daya tarik

pasar modal Indonesia di mata investor asing. Tercatat di periode Januari

hingga 29 Desember 2014 investor asing membukukan beli bersih (net

buying) yang mencapai rekor tertinggi sepanjang sejarah sebesar Rp40,102

triliun (www.rri.co.id).

Bentuk instrumen di pasar modal disebut efek, yaitu surat berharga

yang berupa saham, obligasi, bukti right, bukti waran, dan produk turunan

atau biasa disebut derivative. Saham merupakan tanda bukti memiliki perusahaan di mana pemiliknya disebut juga sebagai pemegang saham

(shareholder atau stockholder). Saham juga merupakan tanda penyertaan modal pada suatu Perseroan Terbatas (PT).

Selembar saham mempunyai nilai atau harga, Faktor-faktor yang

mempengaruhi perubahan tingkat harga saham menurut Brigham (1998),

antara lain jumlah dividen kas yang diberikan, jumlah laba yang didapat

oleh perusahaan, laba per lembar (earning per share), tingkat suku bunga, tingkat risiko dan tingkat pengembalian. Keenam hal tersebut hanya dapat

Laporan keuangan merupakan laporan yang menginformasikan tentang

posisi keuangan perusahaan yang tersusun secara rinci dan lengkap yang

meliputi Neraca, Laba Rugi, Neraca Saldo, dan sebagainya. Laporan ini

digunakan bagi pihak internal dan eksternal untuk dapat menilai suatu

perusahaan, seperti menilai keberhasilan perusahaan dalam usahanya atau

menilai perkembangan perusahaan tersebut (Priyatno, 2009:89) dan

laporan keuangan juga menunjukkan apa yang telah dilakukan manajemen

(stewardship), atau pertanggungjawaban manajemen atas sumber daya yang dipercayakan kepadanya (Ikatan Akuntan Indonesia, 2013:3).

Harmono (2009:23) menyebutkan bahwa kinerja perusahaan umumnya

diukur berdasarkan hasil penghasilan bersih (laba) atau sebagai dasar bagi

ukuran orang yang lain seperti imbalan investasi (return on investment) atau penghasilan per saham (earning per share). Unsur yang berkaitan langsung dengan pengukuran penghasilan bersih (laba) adalah penghasilan

dan beban. Pengakuan dan pengukuran penghasilan dan beban, dan

karenanya juga penghasilan bersih (laba), tergantung sebagian pada

konsep modal dan pemeliharaan modal yang digunakan perusahaan dalam

menyusun laporan keuangan.

Kinerja keuangan dapat dinilai dengan beberapa alat analisis.

Berdasarkan tekniknya, analisis keuangan dapat dibedakan menjadi 8

macam, yaitu menurut Jumingan (2006:242) dalam Agung (2012:6) yakni

analisis perbandingan laporan keuangan, analisis tren (tendensi posisi),

penggunaan modal kerja, analisis sumber dan penggunaan kas, analisis

rasio keuangan, analisis perubahan laba kotor, dan analisis break even.

Khusus untuk penelitian ini, kinerja keuangan suatu perusahaan dalam

hal ini lembaga pembiayaan dinilai menggunakan alat analisis rasio

keuangan yakni DER, maupun rasio profitabilitas yang diwakili oleh ROE.

Lembaga Pembiayaan adalah badan usaha yang melakukan kegiatan

pembiayaan dalam bentuk penyediaan dana atau barang modal dengan

tidak menarik dana secara langsung dari masyarakat (Keputusan Presiden

Republik Indonesia Nomor 61 Tahun 1988, Pasal 1 ayat 2). Selanjutnya

Keputusan Presiden RI Nomor 61 Tahun 1988 tersebut menetapkan pula

bidang usaha Lembaga Pembiayaan ini, yang meliputi antara lain

perusahaan sewa guna usaha (leasing), perusahaan jasa anjak piutang (factoring company), perusahaan pembiayaan konsumen (consumers finance company), perusahaan kartu kredit (credit card company), dan perusahaan perdagangan surat berharga (securities company).

Lembaga Pembiayaan memang sedang berkembang dan dilirik saat ini,

hal ini Nampak pada Kamar Dagang dan Industri (KADIN) yang

berencana untuk membuat lembaga pembiayaan infrastruktur independen.

Lembaga tersebut diharapkan mampu memberikan skema pembiayaan

yang lebih fleksibel guna mendorong percepatan infrastruktur.

Percepatan infrastruktur harus didukung dengan skema pembiayaan

yang lebih fleksibel. Sebab, proyek pembangunan infrastruktur

tidak dapat diperoleh dari dana perbankan karena aturan yang ketat dan

bunga kredit yang tinggi (industri.bisnis.com).

Melihat kenyataan yang ada mengenai lembaga pembiayaan maka

peneliti merasa tertarik melakukan penelitian dengan judul “ANALISIS

PENGARUH ROE DAN DER TERHADAP HARGA SAHAM: Studi

Kasus Pada Sektor Keuangan, Sub Sektor Lembaga Pembiayaan yang

B. Rumusan Masalah

Berdasarkan latar belakang permasalahan, secara sederhana dapat

dirumuskan masalah sebagai berikut :

1. Apakah ROE dan DER berpengaruh signifikan secara simultan

terhadap harga saham pada lembaga pembiayaan yang terdaftar di

BEI periode 2010 - 2014?

2. Apakah ROE dan DER berpengaruh signifikan secara parsial

terhadap harga saham pada lembaga pembiayaan yang terdaftar di

BEI periode 2010 – 2014?

C. Pembatasan Masalah

Didalam penelitian ini, peneliti berusaha untuk tetap berpedoman pada

judul penelitian dengan membatasi masalah pada pengaruh ROE dan DER

terhadap Harga Saham yang berpedoman pada data-data keuangan dan

harga saham Lembaga Pembiayaan di BEI periode 2010-2014.

D. Tujuan Penelitian

1. Untuk mengetahui bahwa ROE dan DER berpengaruh signifikan

secara simultan terhadap harga saham pada lembaga pembiayaan

yang terdaftar di BEI periode 2010 – 2014.

2. Untuk mengetahui bahwa ROE dan DER berpengaruh signifikan

secara parsial terhadap harga saham pada lembaga pembiayaan

E. Manfaat Penelitian

1. Bagi Penulis

Sebagai sarana dalam menerapkan ilmu pengetahuan yang telah

diperoleh dan dipelajari selama masa perkuliahan.

2. Bagi Universitas Sanata Dharma

Menambah informasi dan wawasan bagi mahasiswa maupun

mahasiswi dan juga dapat digunakan sebagai bahan acuan penelitian

lainnya yang sejenis.

3. Bagi Investor

Penelitian ini dapat dijadikan pedoman bagi investor dalam

mengambil keputusan untuk berinvestasi di pasar modal sehingga

mendapat keuntungan yang sebesar-besarnya.

F. Sistematika Penulisan

Pembahasan dalam skripsi ini akan disajikan dalam 6 (enam) bab

yang berurutan sebagai berikut:

Bab I : Pendahuluan

Dalam bab ini akan dijelaskan mengenai latar belakang

masalah tentang pengaruh variabel ROE dan DER terhadap

harga saham, rumusan masalah, batasan masalah, tujuan

dan manfaat penelitian, serta sistematika penulisan.

Bab II : Kajian Pustaka

Bab ini akan menguraikan teori-teori yang relevan dan

Bab III : Metode Penelitian

Dalam bab ini dijelaskan tentang jenis penelitian, populasi

dan sampel penelitian, waktu dan tempat penelitian, subyek

dan obyek penelitian, data yang diperlukan, sumber data,

teknik pengumpulan data, serta teknik analisis data.

Bab IV : Gambaran Umum Subyek Penelitian

Bab ini berisi tentang gambaran umum 8 Lembaga

Pembiayaan yang ada di BEI periode 2010-2014, deskripsi

data dan data perusahaan yang dijadikan sampel penelitian.

Bab V : Analisis Data dan Pembahasan

Dalam bab ini diuraikan bagaimana data di analisis,

pengujian hipotesis, dan pembahasan.

Bab VI : Kesimpulan, Saran, dan Keterbatasan

Bab ini menjelaskan tentang kesimpulan yang dapat ditarik,

keterbatasan-keterbatasan, serta saran-saran yang dapat

BAB II

KAJIAN PUSTAKA

A. Landasan Teori

1. Investasi

Sharpe, Alexander, dan Bailey (2005:1) menyebutkan

bahwa investasi, dalam arti luas, berarti mengorbankan dolar

sekarang untuk dolar pada masa depan. Ada dua atribut berbeda

yang melekat: waktu dan risiko. Pengorbanan terjadi saat sekarang

ini dan memiliki kepastian. Hasilnya baru akan diperoleh

kemudian dan besarnya tidak pasti. Pada beberapa kasus, elemen

waktu merupakan faktor yang mendominasi (misalnya obligasi

pemerintah). Pada kasus lain, risiko menjadi atribut yang dominan

(misalnya options call pada saham biasa). Namun bisa juga baik waktu maupun risiko menjadi faktor yang penting (misalnya

jumlah lembar saham biasa).

2. Pasar Modal

a. Definisi Pasar Modal

Pasar modal adalah kegiatan yang berkaitan dengan

penawaran umum dan perdagangan efek perusahaan publik

yang diterbitkannya serta lembaga dan profesi yang

berkaitan dengan efek. Adapun dasar hukum pasar modal

1) UU. No. 8 tahun 1995 tentang Pasar Modal

2) PP No. 12 tahun 2004 tentang Perubahan Atas

Peraturan Pemerintah No. 45 tahun 1995 tentang

Penyelenggaraan Kegiatan di Bidang Pasar

Modal

3) PP No. 46 tahun 1995 tentang Tata Cara

Pemeriksaan di Bidang Pasar Modal

4) Kepres (yang berkaitan dengan Pasar Modal)

5) Kepemen Keuangan (yang berkaitan dengan

Pasar Modal)

6) Keputusan BAPEPAM-LK

7) Keputusan Bursa Efek (BEJ & BES)

8) Keputusan Lembaga Kliring dan Penjaminan

(PT KPEI)

9) Kode Etik Profesi

Peraturan perundang-undangan lainnya yang terkait

di bidang pasar modal adalah:

1) UU No. 1 tahun 1995 tentang Perseroan

Terbatas

2) UU No. 15 Tahun 2002 tentang Tindak Pidana

Pencucian Uang diubah UU No. 25 tahun 2003

3) UU No. 24 tahun 2002 tentang Surat Utang

(Suhartono dan Qudsi, 2009: 39-40)

Pasar modal adalah pertemuan antara pihak yang

memiliki kelebihan dana dengan pihak yang membutuhkan

dana dengan cara memperjualbelikan sekuritas yang

umumnya memiliki umur lebih dari satu tahun, seperti

saham dan obligasi. Sedangkan tempat dimana terjadinya

jual-beli sekuritas disebut dengan bursa efek. Oleh karena

itu, bursa efek merupakan arti dari pasal modal secara fisik.

Untuk kasus di Indonesia terdapat satu bursa efek yaitu

Bursa Efek Indonesia (BEI) (Tandelilin, 2010:26).

b. Pasar Perdana

Pasar perdana terjadi pada saat perusahaan emiten

menjual sekuritasnya kepada investor umum untuk pertama

kalinya. Sebelum menawarkan saham di pasar perdana,

perusahaan emiten sebelumnya akan mengeluarkan

informasi mengenai perusahaan secara detail (disebut juga

prospektus).

c. Pasar Sekunder

Setelah sekuritas emiten dijual di pasar perdana,

sekuritas emiten tersebut kemudian bisa diperjualbelikan

oleh dan antar-investor di pasar sekunder. Dengan adanya

pasar sekunder, investor dapat melakukan perdagangan

d. Instrumen Pasar Modal

Instrumen pasar modal dalam konteks praktis lebih

banyak dikenal dengan sebutan sekuritas. Sekuritas

(securities), atau juga disebut efek atau surat berharga, merupakan aspek finansial (financial asset) yang menyatakan klaim keuangan.

e. Sekuritas di Pasar Ekuitas

Sekuritas yang diperdagangkan di pasar bersifat

ekuitas Indonesia adalah saham baik saham biasa maupun

saham preferen serta buktin right dan waran. Dari keempat sekuritas ekuitas ini, saham biasa merupakan sekuritas yang

terpenting dan paling dikenal oleh masyarakat Indonesia.

3. Saham

a. Definisi Saham

Pengertian saham secara sederhana adalah surat

berharga yang dapat dibeli atau dijual oleh perorangan atau

lembaga di pasar tempat surat tersebut diperjual-belikan

(Dipraja, 2011:22).

b. Jenis – jenis Saham

Menurut Darmadji, T.d. (2001) dalam Azis, Mintarti

dan Nadir (2015:78–81) bahwa ada beberapa sudut

1) Ditinjau dari segi kemampuan dalam hak tagih atau

klaim:

a) Saham Biasa (Common Stock)

Saham biasa merupakan saham yang

menempatkan pemiliknya paling akhir terhadap

pembagian dividen dan hak atas kekayaan

perusahaan apabila perusahaan tersebut dilikuidasi

(tidak memiliki hak-hak istimewa). Karakteristik

lain dari saham biasa adalah dividen dibayarkan

selama perusahaan memperoleh laba (Iman,

2008:29).

b) Saham Preferen (Preferred Stock)

Saham preferen adalah gabungan dari saham

biasa dan obligasi. Saham preferen memiliki

karakteristik saham biasa, yaitu tidak selamanya

memberikan penghasilan bagi pemegangnya. Jika

ada suatu waktu emiten mengalami kerugian, maka

pemegang dividen tidak akan menerima pembagian

dividen seperti yang dijanjikan sebelumnya. Saham

preferen juga memiliki karakteristik obligasi.

Meskipun tidak sepopuler saham biasa, namun

saham preferen cukup berkembang. Saat ini telah

preferen, yaitu adjustable rate preferred stocks dan

market auctions preferred stocks (Alam, 2007:70). 2) Ditinjau dari cara peralihan:

a) Saham Atas Unjuk (Bearer Stocks)

Pada saham tersebut tidak tertulis nama

pemiliknya agar mudah dipindahtangankan dari satu

investor ke investor yang lainnya. Secara hukum,

siapa yang memegang saham tersebut, maka dialah

diakui sebagai pemiliknya dan berhak untuk ikut

hadir dalam RUPS (Fakhruddin, 2008:175).

b) Saham Atas Nama (Registered Stock)

Merupakan saham yang ditulis dengan jelas

siapa nama pemiliknya, dimana cara peralihannya

harus melalui prosedur tertentu (Fakhruddin,

2008:337).

3) Ditinjau dari kinerja perdagangan:

a) Blue Chip Stocks

Saham biasa dari suatu perusahaan yang

memiliki reputasi tinggi, sebagai leader di industri sejenis, memiliki pendapatan yang stabil dan

b) Income Stocks

Saham dari suatu emiten yang memiliki

kemampuan membayar dividen lebih tinggi dari

rata-rata dividen yang dibayarkan pada tahun

sebelumnya.

c) Growth Stocks

Saham-saham dari emiten yang memiliki

pertumbuhan pendapatan yang tinggi, sebagai

leader di industri sejenis yang memiliki reputasi tinggi.

d) Speculative Stocks

Saham suatu perusahaan yang tidak bisa

secara konsisten memperoleh penghasilan dari

tahun ke tahun, akan tetapi mempunyai

kemungkinan penghasilan yang tinggi di masa

mendatang, meskipun belum pasti.

e) Counter Cyclical Stocks

Saham yang tidak terpengaruh oleh kondisi

ekonomi makro maupun situasi bisnis secara umum.

Pada saat resesi ekonomi, harga saham ini tetap

tinggi, dimana emitennya mampu memberikan

emiten dalam memperoleh penghasilan yang tinggi

pada masa resesi.

c. Harga Saham

Selembar saham mempunyai nilai atau harga.

Menurut Widoatmodjo (2000:13), harga saham dapat

dibedakan sebagai berikut:

1) Harga Nominal

Merupakan harga yang tercantum dalam sertifikat

saham yang ditetapkan oleh emiten untuk menilai setiap

lembar saham yang dikeluarkan.

2) Harga Perdana

Merupakan harga pada waktu saham tersebut dicatat

di bursa efek dalam rangka penawaran umum penjualan

saham perdana yang disebut dengan IPO (Initial Public Offering).

3) Harga Pasar

Harga pasar adalah harga jual dari investor yang

satu dengan investor yang lain. Harga ini terjadi setelah

saham tersebut dicatatkan di bursa efek.

Faktor-faktor yang mempengaruhi perubahan

tingkat harga saham menurut Brigham (1998), antara lain:

a) Jumlah dividen kas yang diberikan;

c) Laba per lembar (earning per share); d) Tingkat suku bunga;

e) Tingkat risiko dan tingkat pengembalian.

4. Laporan Keuangan

a. Definisi dan Tujuan

Laporan keuangan merupakan laporan yang

menunjukkan kondisi keuangan perusahaan pada saat ini

atau dalam suatu periode tertentu. Maksud laporan

keuangan yang menunjukkan kondisi perusahaan saat ini

adalah merupakan kondisi terkini. Kondisi perusahaan

terkini adalah keadaan keuangan perusahaan pada tanggal

tertentu (untuk neraca) dan periode tertentu (untuk laporan

laba rugi) (Kasmir, 2014:7).

Tujuan laporan keuangan menurut Ikatan Akuntan

Indonesia (2013:3) adalah menyediakan informasi posisi

keuangan, kinerja keuangan, dan laporan arus kas suatu

entitas yang bermanfaat bagi sejumlah besar pengguna

dalam pengambilan keputusan ekonomi oleh siapapun yang

tidak dalam posisi dapat meminta laporan keuangan khusus

untuk memenuhi kebutuhan informasi tertentu.

b. Jenis – jenis Laporan Keuangan

1) Neraca (Balance Sheet)

Neraca menunjukkan posisi kekayaan

perusahaan, kewajiban keuangan, dan modal sendiri

perusahaan pada waktu tertentu. Kekayaan disajikan

pada sisi aktiva, sedangkan kewajiban dan modal

sendiri pada sisi pasiva (Husnan dan Pudjiastuti,

2012:61).

Neraca minimal mencakup pos-pos berikut:

a) Kas dan setara kas;

b) Piutang usaha dan piutang lainnya;

c) Persediaan;

d) Properti investasi;

e) Aset tetap;

f) Aset tidak berwujud;

g) Utang usaha dan utang lainnya;

h) Aset dan kewajiban pajak;

i) Kewajiban diestimasi;

j) Ekuitas.

2) Laporan Laba Rugi (Income Statement) Robinson, Henry, Pirie, dan Broihahn

“The income statement presents

information on the financial results of a

company’s business activities over a period

of time. The income statement communicates how much revenue the company generated during a period and what costs it incurred in connection with generating that revenue.”

Laporan laba rugi minimal mencakup

pos-pos sebagai berikut:

a) Pendapatan;

b) Beban keuangan;

c) Bagian laba atau rugi dari investasi

yang menggunakan metode ekuitas;

d) Beban pajak;

e) Laba atau rugi neto.

3) Laporan Perubahan Ekuitas

Laporan perubahan ekuitas menyajikan laba

atau rugi entitas untuk suatu periode, pos

pendapatan dan beban yang diakui secara langsung

dalam ekuitas untuk periode tersebut, pengaruh

perubahan kebijakan akuntansi dan koreksi

kesalahan yang diakui dalam periode tersebut, dan

yang dipilih oleh entitas) jumlah investasi oleh, dan

dividen dan distribusi lain ke pemilik ekuitas selama

periode tersebut.

4) Laporan Arus Kas (Statement of Cash Flows)

Perusahaan memerlukan kas ketika membeli

pabrik dan mesin baru atau ketika membayar bunga

pada bank dan dividen kepada pemegang saham.

Oleh sebab itu, manajer keuangan perlu melacak kas

yang masuk dan keluar.

Laporan arus kas memperlihatkan arus kas

masuk dan keluar dari operasi serta dari investasi

dan aktivitas pendanaannya (Brealey, Myers, &

Marcus, 2008:64).

Entitas menyajikan laporan arus kas yang

melaporkan arus kas untuk suatu periode dan

mengklasifikasikan menurut aktivitas operasi,

aktivitas investasi, dan aktivitas pendanaan.

5. Analisis Rasio Keuangan

Analisis laporan keuangan penting dilakukan untuk

mengetahui kekuatan dan kelemahan suatu perusahaan. Informasi

ini juga diperlukan untuk mengevaluasi kinerja yang dicapai

pertimbangan dalam menyusun rencana perusahaan ke depan.

Salah satu cara memperoleh informasi yang bermanfaat dari

laporan keuangan perusahaan adalah dengan melakukan analisis

rasio keuangan. Rasio keuangan didesain untuk memperlihatkan

hubungan antar akun pada laporan keuangan (Sudana, 2011:20).

Hanafi dan Halim (2005:77) menyatakan bahwa rasio –

rasio keuangan pada dasarnya disusun dengan menggabung –

gabungkan angka – angka di dalam atau antara laporan rugi – laba

dan neraca. Dengan cara rasio semacam itu diharapkan pengaruh

perbedaan ukuran akan hilang.

Pada dasarnya analisis rasio bisa dikelompokkan ke dalam

lima macam kategori yaitu:

a. Rasio Likuiditas

Rasio yang mengukur kemampuan perusahaan memenuhi

kewajiban jangka pendeknya.

b. Rasio Aktivitas

Rasio yang mengukur sejauh mana efektivitas penggunaan

aset dengan melihat tingkat aktivitas aset.

c. Rasio Solvabilitas

Rasio yang mengukur sejauh mana kemampuan perusahaan

d. Rasio Profitabilitas

Rasio yang melihat kemampuan perusahaan menghasilkan

laba (profitabilitas).

e. Rasio Pasar

Rasio ini melihat perkembangan nilai perusahaan relatif

terhadap nilai buku perusahaan.

6. ROE (Return On Equity)

Rasio ini mengukur tingkat pengembalian dari bisnis atas

seluruh modal yang ada. ROE merupakan salah satu indikator yang

digunakan oleh pemegang saham untuk mengukur keberhasilan

bisnis yang dijalani. Rasio ini dapat disebut juga dengan istilah

Rentabilitas Modal Sendiri (Sugiono, 2009:81).

Rasio ini juga mengukur tingkat pengembalian atas

investasi bagi pemegang saham biasa (Margaretha, 2011:27).

7. DER (Debt to Equity Ratio)

Madura (2007:360) menyatakan bahwa salah satu ukuran

jumlah pendanaan jangka panjang yang diberikan oleh utang relatif

terhadap ekuitas disebut dengan rasio utang terhadap ekuitas ( debt-to-equity ratio). Rasio ini dinyatakan dan dihitung sebagai berikut:

B. Penelitian Sebelumnya

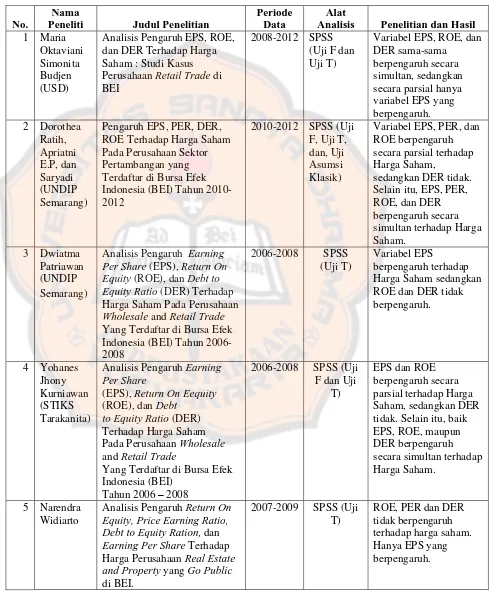

Tabel 2.1 Matriks Penelitian Terdahulu

No.

Analisis Penelitian dan Hasil

1 Maria Perusahaan Retail Trade di BEI

Analisis Pengaruh Earning Per Share (EPS), Return On Equity (ROE),dan Debt to Equity Ratio (DER)Terhadap Harga Saham Pada Perusahaan

Wholesale and Retail Trade

Yang Terdaftar di Bursa Efek Indonesia (BEI) Tahun

2006-(EPS), Return On Eequity

(ROE), dan Debt to Equity Ratio (DER) Terhadap Harga Saham Pada Perusahaan Wholesale

and Retail Trade

Yang Terdaftar di Bursa Efek Indonesia (BEI)

Analisis Pengaruh Return On Equity, Price Earning Ratio, Debt to Equity Ration, dan

Earning Per Share Terhadap Harga Perusahaan Real Estate and Property yang Go Public

Hal – hal yang membedakan penelitian “Analisis Pengaruh ROE

dan DER Terhadap Harga Saham: Studi Kasus Pada Sektor Keuangan,

Sub Sektor Lembaga Pembiayaan yang Terdaftar di Bursa Efek Indonesia

Tahun 2010 - 2014” dengan penelitian – penelitian sebelumnya adalah

penelitian dilakukan pada sub sektor lembaga pembiayaan dan periode

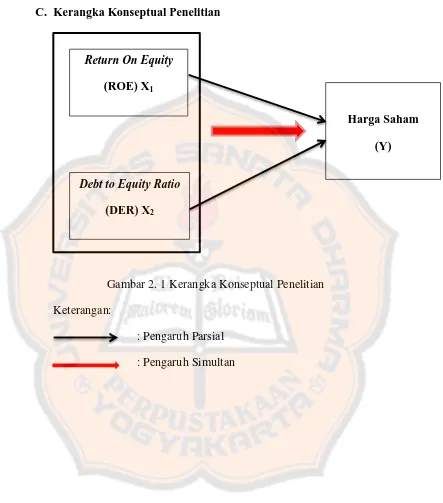

C. Kerangka Konseptual Penelitian

Gambar 2. 1 Kerangka Konseptual Penelitian

Keterangan:

: Pengaruh Parsial

: Pengaruh Simultan

Return On Equity

(ROE) X1

Debt to Equity Ratio

(DER) X2

Harga Saham

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian ini termasuk dalam penelitian eksplanatif (Explanatory Research). Menurut Gulo (2002:19-20) tipe penelitian ini bertitik tolak pada pertanyaan dasar mengapa. Kita tidak puas bila hanya mengetahui

apa yang terjadi dan bagaimana terjadinya, tetapi ingin juga mengetahui

mengapa peristiwa itu terjadi. Dengan kata lain, kita ingin menjelaskan

terjadinya suatu peristiwa. Penelitian seperti ini didasarkan pada

hipotesis-hipotesis yang datanya dikumpulkan dengan metode sampling.

B. Objek Penelitian

1. Data berupa laporan keuangan perusahaan yang terdiri dari Neraca

dan Laporan Laba Rugi periode 2010 – 2014.

2. Data keuangan lainnya yang dimiliki perusahaan seperti data rasio

biaya hutang dan biaya modal sendiri.

C. Waktu dan Lokasi Penelitian

1. Waktu Penelitian

Penelitian akan dilakukan pada bulan September 2015.

2. Lokasi Penelitian

Penelitian akan dilakukan dengan mengambil data di Pojok Bursa

D. Variabel Penelitian

Terdapat dua variabel dalam penelitian ini yakni Variabel

Bergantung (Dependent Variable) dan Variabel Bebas (Independent Variable). Variabel independen adalah variabel yang dapat mempengaruhi perubahan dalam variabel dependen dan mempunyai hubungan yang

positif ataupun yang negatif bagi variabel dependen nantinya sedangkan

variable dependen atau variabel bergantung merupakan variabel yang

dipengaruhi oleh perubahan yang terjadi pada variabel independen.

Variabel dependen dalam penelitian ini merupakan harga saham,

sedangkan variabel independen dalam penelitian ini ada 2 yaitu ROE dan

DER.

E. Populasi dan Sampel

Populasi adalah sumber data dalam penelitian tertentu yang

memiliki jumlah banyak dan luas dan populasi dalam penelitian ini adalah

semua perusahaan Lembaga Pembiayaan yang terdaftar di BEI periode

2010-2014 yaitu sebanyak 15 perusahaan. Sedangkan sampel penelitian

dalam penelitian ini diambil menggunakan teknik

Nonprobability/Nonrandom Sampling khususnya Purposive Sampling

yaitu responden yang terpilih menjadi anggota sampel atas dasar tujuan

peneliti.

Sampel yang dipilih dalam penelitian ini adalah perusahaan

Lembaga Pembiayaan yang terdaftar di BEI dengan kriteria sebagai

1. Saham perusahaan yang masih aktif di sektor keuangan,

khususnya sub sektor lembaga pembiayaan yang terdaftar di

BEI periode 2010-2014.

2. Sub sektor Lembaga Pembiayaan yang menyajikan laporan

keuangan dan rasio secara lengkap sesuai dengan variabel yang

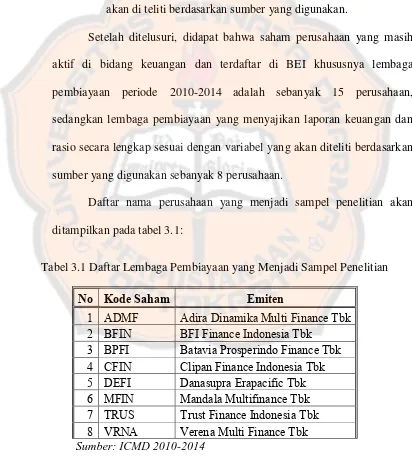

akan di teliti berdasarkan sumber yang digunakan.

Setelah ditelusuri, didapat bahwa saham perusahaan yang masih

aktif di bidang keuangan dan terdaftar di BEI khususnya lembaga

pembiayaan periode 2010-2014 adalah sebanyak 15 perusahaan,

sedangkan lembaga pembiayaan yang menyajikan laporan keuangan dan

rasio secara lengkap sesuai dengan variabel yang akan diteliti berdasarkan

sumber yang digunakan sebanyak 8 perusahaan.

Daftar nama perusahaan yang menjadi sampel penelitian akan

ditampilkan pada tabel 3.1:

Tabel 3.1 Daftar Lembaga Pembiayaan yang Menjadi Sampel Penelitian

No Kode Saham Emiten

1 ADMF Adira Dinamika Multi Finance Tbk

2 BFIN BFI Finance Indonesia Tbk

3 BPFI Batavia Prosperindo Finance Tbk

4 CFIN Clipan Finance Indonesia Tbk

5 DEFI Danasupra Erapacific Tbk

6 MFIN Mandala Multifinance Tbk

7 TRUS Trust Finance Indonesia Tbk

8 VRNA Verena Multi Finance Tbk

F. Sumber Data

Sumber data dalam penelitian ini yaitu data sekunder dengan

melakukan penelusuran terhadap dokumen terkait dengan penelitian

“Analisis Pengaruh ROE dan DER Terhadap Harga Saham” seperti

laporan keuangan, gambaran umum perusahaan, dsb yang diperoleh dari

Pojok BEI Universitas Sanata Dharma. Sedangkan jenis data dalam

penelitian ini ada 2 yaitu data kualitatif berupa gambaran umum

perusahaan dan juga data kuantitatif berupa bukti pencatatan atau laporan

keuangan yang dimiliki oleh lembaga pembiayaan yang terdaftar di Bursa

Efek Indonesia.

G. Teknik Pengumpulan Data

Metode pengumpulan data yang dilakukan melalui kepustakaan

yaitu melalui pengumpulan data sekunder yang diperoleh dari Indonesian Capital Market Directory (ICMD) dan beberapa literatur yang berkaitan dengan masalah yang diteliti.

H. Teknik Analisis Data

1. Analisis Deskriptif

Analisis deskriptif digunakan untuk mengetahui nilai

rata-rata, nilai tertinggi dan nilai terendah dari setiap variabel. Variabel

2. Uji Penyimpangan Asumsi Klasik

a.Uji Normalitas

Uji normalitas bertujuan untuk menguji tingkat

kenormalan variabel terikat dan variabel bebas. Model

regresi yang baik adalah yang memiliki distribusi data

normal atau mendekati normal. Distribusi normal akan

membentuk satu garis lurus diagonal dan ploting data

residual akan dibandingkan dengan garis diagonal. Jika

distribusi data residual normal, maka garis yang

menggambarkan data sesungguhnya akan mengikuti garis

diagonalnya. Normalitas dapat dideteksi dengan melihat

penyebaran data (titik) pada sumbu diagonal dari grafik

atau dengan melihat histogram dari residualnya. Dasar

pengambilan keputusan dari uji normalitas adalah :

1. Jika data (titik) menyebar disekitar garis diagonal dan

mengikuti arah garis diagonal atau grafik histogramnya

menunjukkan pola distribusi normal, maka model

regresi memenuhi asumsi normalitas.

2. Jika data menyebar jauh dari diagonal dan/atau tidak

mengikuti arah garis diagonal atau garfik histogram

tidak menunjukkan pola distribusi normal, maka model

b. Uji Multikolinieritas

Uji Multikolinieritas bertujuan untuk menguji ada

tidaknya korelasi antara variabel bebas. Model regresi

mensyaratkan tidak terjadinya multikolinieritas. Pada uji

multikolinearitas dapat dilakukan dengan melihat nilai VIF

dari hasil analisis regresi. Jika nilai VIF > 10 maka terdapat

uji multikolinearitas yang tinggi.

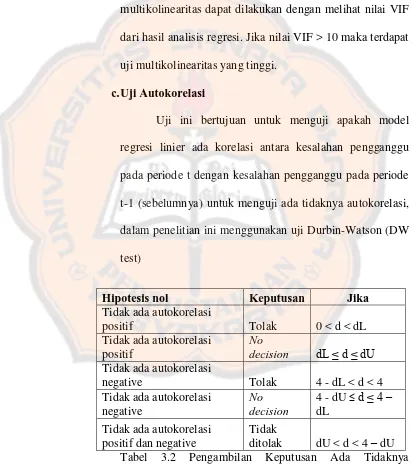

c.Uji Autokorelasi

Uji ini bertujuan untuk menguji apakah model

regresi linier ada korelasi antara kesalahan pengganggu

pada periode t dengan kesalahan pengganggu pada periode

t-1 (sebelumnya) untuk menguji ada tidaknya autokorelasi,

dalam penelitian ini menggunakan uji Durbin-Watson (DW

test)

Hipotesis nol Keputusan Jika Tidak ada autokorelasi Tabel 3.2 Pengambilan Keputusan Ada Tidaknya

d. Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk menguji

apakah dalam model regresi terjadi ketidaksamaan varian

dari residual satu pengamatan ke pengamatan lain. Model

regresi mensyaratkan tidak terjadi heteroskedastisitas.

Apabila setiap variabel bebas tidak berpengaruh signifikan

terhadap absolut residual ( α = 0,05 ) maka dalam model

regresi tidak terjadi gejala heterokedastisitas.

3. Pengujian Hipotesis

a. Regresi Linear Berganda

Pengujian hipotesis dilakukan dengan persamaan regresi

berganda, dengan rumus:

Y = a +b1X1+b2X2

Keterangan :

Y = Harga Saham

a = Konstanta

X1 = Return On Equity (ROE)

X2 = Debt to Equity Ratio (DER)

b. Uji F

Uji F dilakukan untuk melihat pengaruh yang

signifikan variabel-variabel bebas yaitu ROE dan DER

secara bersama-sama terhadap variabel terikat yaitu Harga

Rumus untuk menghitung Fhitung adalah sebagai berikut :

⁄

( ) [ ]⁄

Tahapan yang dilakukan dalam uji F yaitu :

1) Menentukan H0 = Hipotesis nol dan Ha = Hipotesis

alternatif

H0 : b1 ; b2 = 0, artinya ROE dan DER secara

bersama-sama tidak berpengaruh terhadap Harga

Saham dengan tingkat signifikansi 5%..

Ha : b1 ; b2 minimal salah satu ≠ 0, artinya

ROE dan DER secara bersama-sama berpengaruh

terhadap Harga Saham dengan tingkat signifikansi

5%.

2) Menentukan tingkat signifikansi (α) dan Ftabel

Tingkat signifikansi (α) dalam penelitian ini adalah

5% atau 0,05. Ftabel dapat dicari dengan menentukan

besar derajat kebebasan (degree of freedom) pembilang dan derajat kebebasan (degree of freedom) penyebut. Untuk derajat kebebasan (degree of freedom) pembilang menggunakan k, sedangkan derajat kebebasan (degree of freedom)penyebut menggunakan n-k-1.

Apabila Fhitung≤ Ftabel(atau Nilai Pr ≥ α = 5%); maka

H0 diterima, artinya ROE dan DER secara

bersama-sama tidak berpengaruh terhadap Harga Saham.

Apabila Fhitung > Ftabel (atau Nilai Pr < α = 5%); maka

H0 ditolak, artinya ROE dan DER secara

bersama-sama berpengaruh terhadap Harga Saham.

4) Kriteria pengujian

H0 diterima (Ha ditolak), apabila thitung < ttabel

H0 ditolak (Ha diterima), apabila thitung ≥ ttabel

c.Uji T

Uji t atau biasa dikenal dengan uji signifikansi

terhadap masing-masing koefisien regresi diperlukan untuk

mengetahui signifikansi pengaruh dari masing-masing

variabel bebas, yaitu kompensasi finansial, kompensasi non

finansial, dan lingkungan kerja terhadap variabel terikat

kinerja karyawan.

Nilai t dapat dihitung menggunakan rumus sebagai berikut :

Tahapan yang dilakukan dalam uji t, yaitu :

1) Menetukan H0 = Hipotesis nol dan Ha = Hipotesis

H0 : b1 = 0, artinya ROE tidak berpengaruh positif

terhadap Harga Saham.

Ha : b1 ≠ 0, artinya ROE berpengaruh positif terhadap

Harga Saham.

H0 : b2 = 0, artinya DER tidak berpengaruh positif

terhadap Harga Saham

Ha : b2 ≠ 0, artinya DER berpengaruh positif terhadap

Harga Saham.

2)Menentukan tingkat signifikansi (α) dan ttabel

Tingkat signifikansi (α) dalam penelitian ini adalah 5%

atau 0,05. Tabel distribusi t di cari pada α = 5% : 2 =

2,5% (uji 2 sisi) dengan derajat kebebasan (df) = n-2.

3) Pengujian Hipotesa:

Apabila :

ttabel≤ thitung≤ ttabel ; maka Ho diterima

thitung< -ttabel atau thitung> ttabel ; maka Ho ditolak

nilai Pr ≥ α = 5%; maka Ho diterima

d. Koefisien Determinasi (R2)

Koefisien determinasi (R²) digunakan untuk

mengukur seberapa besar kemampuan variabel-variabel

bebas dalam menerangkan variasi variabel terikat. Nilai

Koefisien determinasi adalah antara 0 (nol) dan 1 (satu).

Nilai R² yang kecil berarti kemampuan variabel-variabel

bebas (ROE dan DER) dalam menjelaskan variasi variabel

terikat (harga saham) amat terbatas. Begitu pula sebaliknya,

nilai yang mendekati 1 (satu) berarti variasi nilai

variabel-variabel bebas hampir sepenuhnya mampu memprediksi

BAB IV

GAMBARAN UMUM SUBYEK PENELITIAN

A. PT. Adira Dinamika Multi Finance Tbk.

PT Adira Dinamika Multi Finance Tbk (“Perseroan”) didirikan

pada tanggal 13 Nopember 1990 berdasarkan akta notaris Misahardi

Wilamarta, S.H., No.131. Akta pendirian ini telah disahkan oleh Menteri

Kehakiman Republik Indonesia dalam Surat Keputusan

No.C2-19.HT.01.01.TH.91 tanggal 8 Januari 1991 dan telah diumumkan dalam

Tambahan No. 421 pada Berita Negara Republik Indonesia No.12 tanggal

8 Pebruari1991.

Anggaran Dasar Perseroan telah mengalami beberapa kali

perubahan, perubahan terakhir dilakukan dengan akta notaris Sinta Dewi

Sudarsana, S.H., No.2 tanggal 13 Maret 2009, mengenai Perubahan

Anggaran Dasar PT Adira Dinamika Multi Finance Tbk untuk menyesuaikan dengan ketentuan Keputusan Ketua Badan Pengawas Pasar

Modal dan Lembaga Keuangan (Bapepam-LK) No. Kep-179/BL/2008

tertanggal 14 Mei 2008 tentang Pokok-Pokok Anggaran Dasar Perseroan

yang Melakukan Penawaran Umum Efek Bersifat Ekuitas dan Perusahaan

Publik. Perubahan ini diterima oleh Menteri Hukum dan Hak Asasi

Manusia Republik Indonesia dalam Surat Penerimaan Pemberitahuan No.

AHU-AH.01.10-03555 tanggal 13 April 2009 dan telah diumumkan dalam

Tambahan No. 603 pada Berita Negara Republik Indonesia No. 61 tanggal

pembiayaan dari Menteri Keuangan dalam Surat Keputusan No.

253/KMK.013/1991 tanggal 4 Maret 1991.

Berdasarkan Pasal 3 Anggaran Dasar Perseroan, ruang lingkup

kegiatan Perseroan dalam bidang perusahaan pembiayaan meliputi sewa

guna usaha, anjak piutang, pembiayaan konsumen dan usaha kartu kredit.

Pada saat ini, Perseroan terutama bergerak dalam bidang pembiayaan

konsumen. Perseroan berdomisili di Graha Adira Lantai 10-12, Jalan

Menteng Raya No. 21, Jakarta Pusat dan memiliki 550 jaringan usaha

yang terdiri dari kantor cabang, kantor perwakilan, titik pelayanan, kios

dan dealer outlet yang tersebar di seluruh wilayah Indonesia. Perseroan

memulai operasi komersialnya pada tahun 1991. Sejak Januari 2004, PT

Bank Danamon Indonesia Tbk menjadi pemegang saham pengendali

Perseroan. PT Bank Danamon Indonesia Tbk merupakan anak perusahaan

dari Asia Financial (Indonesia) Pte. Ltd., dimana pemegang saham akhir adalah Temasek Holding Pte. Ltd., sebuah perusahaan investasi yang

berkedudukan di Singapura dan sepenuhnya dimiliki oleh Pemerintah

Singapura.

B. PT. BFI Finance Indonesia Tbk.

PT BFI Finance Indonesia Tbk (Perusahaan) didirikan pada tanggal 7 April 1982 berdasarkan Akta No. 57 yang dibuat dihadapan

Kartini Muljadi, SH., Notaris di Jakarta. Akta pendirian tersebut telah

memperoleh persetujuan dari Menteri Kehakiman (sekarang Menteri

Keputusan No. C2-2091- HT.01.01.TH.82 tanggal 28 Oktober 1982 dan

telah diumumkan dalam Lembaran Berita Negara No. 102 tanggal 21

Desember 1982, Tambahan No. 1390.

Anggaran Dasar Perusahaan telah mengalami beberapa kali

perubahan, salah satunya berdasarkan Akta No. 116 yang dibuat dihadapan

Aulia Taufani, S.H., pengganti dari Sutjipto, SH., Notaris di Jakarta

tanggal 27 Juni 2001, sehubungan dengan perubahan nama Perusahaan

dari PT Bunas Finance Indonesia Tbk menjadi PT BFI Finance Indonesia Tbk. Perubahan tersebut telah memperoleh persetujuan dari Menteri

Kehakiman (sekarang Menteri Hukum dan Hak Asasi Manusia) Republik

Indonesia melalui Surat Keputusan No. C-03668.HT.01.04.TH.2001

tanggal 24 Juli 2001 dan telah diumumkan dalam Lembaran Berita Negara

No. 35 tanggal 30 April 2002, Tambahan No. 4195. Selanjutnya,

Anggaran Dasar Perusahaan seluruhnya telah diubah berdasarkan Akta

Pernyataan Keputusan Rapat Perubahan Anggaran Dasar No. 44 tanggal 7

Mei 2008, yang dibuat dihadapan Aulia Taufani S.H., pengganti dari

Sutjipto S.H., Notaris di Jakarta, mengenai perubahan Anggaran Dasar

Perusahaan yang telah disesuaikan dengan Undang-undang No. 40 tahun

2007 tentang Perseroan Terbatas dan telah memperoleh Persetujuan

Menteri Hukum dan Hak Asasi Manusia Republik Indonesia No. AHU-

31192-AH.01.02 Tahun 2008 tanggal 9 Juni 2008 serta telah diumumkan

dalam Lembaran Berita Negara No. 7 tanggal 23 Januari 2009, Tambahan

Anggaran Dasar Perusahaan kembali diubah seluruhnya

berdasarkan Akta Pernyataan Keputusan Rapat Perubahan Anggaran Dasar

No.120 tanggal 12 Juni 2009, yang dibuat di hadapan Aulia Taufani S.H.,

pengganti dari Sutjipto S.H., Notaris di Jakarta, mengenai perubahan

Anggaran Dasar Perusahaan yang telah disesuaikan dengan Peraturan

Badan Pengawas Pasar Modal dan Lembaga Keuangan (BAPEPAM-LK)

Nomor IX.J.1 tentang Pokok-pokok Anggaran Dasar Perseroan yang

melakukan Penawaran Umum Efek Bersifat Ekuitas dan Perusahaan

Publik.

C. PT. Batavia Prosperindo Finance Tbk.

PT Batavia Prosperindo Finance Tbk (“Perusahaan”), dahulu

dikenal sebagai PT Bira Multi Finance, didirikan berdasarkan Akta No. 186 tanggal 12 Desember 1994 dari Djedjem Widjaja, S.H., M.H., Notaris

di Jakarta. Akta pendirian tersebut telah disahkan oleh Menteri Kehakiman

Republik Indonesia berdasarkan Surat Keputusan No.

C2-18791.HT.01.01.TH.94 tanggal 22 Desember 1994 serta telah diumumkan

dalam Berita Negara Republik Indonesia No.12 tanggal 9 Februari 1996,

Tambahan No. 1584. Berdasarkan Rapat Umum Pemegang Saham Luar

Biasa pada tanggal 20 Oktober 1999 yang diaktakan oleh Djedjem

Widjaja, S.H., M.H., Notaris di Jakarta dengan Akta No.42 tanggal 21

Desember 1999, pemegang saham Perusahaan menyetujui perubahan

Perundang-undangan Republik Indonesia berdasarkan Surat Keputusan No.

C5143-HT.01.04.TH.2000 tanggal 6 Maret 2000. Dalam Rapat Umum Pemegang

Saham Luar Biasa yang diadakan tanggal 16 Maret 2007 dan diaktakan

oleh Sugito Tedjamulja, S.H., Notaris di Jakarta, dengan Akta No.71,

pemegang saham Perusahaan menyetujui perubahan nama Perusahaan

menjadi PT Batavia Prosperindo Finance. Perubahan tersebut telah memperoleh persetujuan dari Menteri Hukum dan Perundang-undangan

Republik Indonesia berdasarkan Surat Keputusan No.

W7-03581.HT.01.04.TH.2007 tanggal 4 April 2007 serta telah diumumkan

dalam Berita Negara Republik Indonesia No.43 tanggal 29 Mei 2007.

Anggaran dasar Perusahaan telah mengalami beberapa kali

perubahan, terakhir dengan Akta No.122 tanggal 18 Mei 2010 dari Dr.

Irawan Soerodjo, S.H., MSi., Notaris di Jakarta, mengenai perubahan

susunan komisaris dan komisaris independen Perusahaan. Perubahan

tersebut telah dilaporkan kepada dari Menteri Hukum dan Hak Asasi

Manusia Republik Indonesia berdasarkan Surat Keputusan No.

AHU-AH.01.10-16259 tanggal 30 Juni 2010.

D. PT. Clipan Finance Indonesia Tbk.

PT. Clipan Finance Indonesia Tbk (“Perusahaan”) didirikan berdasarkan akta No.47 tanggal 15 Januari 1982, yang diubah dengan akta

No.363 tanggal 29 Juni 1982, keduanya dibuat oleh Ny. Kartini Muljadi,

S.H., notaris di Jakarta. Akta tersebut telah mendapat pengesahan dari

C2-396.HT.01.01.Th.82 tanggal 2 Agustus 1982 dan telah didaftarkan pada

Kantor Pengadilan Negeri Jakarta berturut-turut No.2771 dan 2772 tanggal

10 Agustus 1982, serta diumumkan dalam Lembaran Berita Negara

Republik Indonesia No.79 tanggal 1 Oktober 1982, Tambahan No.1189.

Anggaran dasar Perusahaan telah mengalami beberapa kali

perubahan, yang terakhir dengan Akta No.14 tanggal 21 Oktober 2011

yang dibuat di hadapan Erni Rohaini S.H., MBA., notaris di Jakarta, dalam

rangka peningkatan modal ditempatkan dan disetor Perusahaan dari Rp

650.824.992 ribu menjadi Rp 943.699.124 ribu. Sesuai dengan pasal 3

anggaran dasar Perusahaan, ruang lingkup kegiatan utama Perusahaan

meliputi usaha sewa pembiayaan, pembiayaan konsumen, dan anjak

piutang. Perusahaan memperoleh izin usaha lembaga pembiayaan dari

Menteri Keuangan Republik Indonesia dengan Surat Keputusan

No.1402/KMK.013/1990 tanggal 3 Nopember 1990. Perusahaan

berkedudukan di Jakarta dengan 18 kantor cabang dan 19 kantor

pemasaran. Kantor pusat Perusahaan beralamat di Wisma Slipi lantai 6, Jl.

Letjen S. Parman Kav 12 Jakarta 11480. Perusahaan tergabung dalam

kelompok usaha (grup) Panin. Rata-rata jumlah karyawan Perusahaan pada

tahun 2013 dan 2012 masing-masing sebanyak 1.008 karyawan dan 910

E. PT. Danasupra Erapacific Tbk.

PT DANASUPRA ERAPACIFIC TBK. ("Perusahaan") didirikan

berdasarkan Akta Notaris Elliza, S.H., No.65, tanggal 11 Nopember 1994.

Akta pendirian Ini telah disahkan oleh Menteri Kehakiman Republik

Indonesia melalui Surat Keputusan No.C2-1.101.HT.01.01.Th.95 tanggal

25 Januari 1995, dan diumumkan dalam Berita Negara No.15 Tambahan

No.913, tanggal 22 Februari 2000. Akta Perusahaan terbaru adalah akta

No.339, tanggal 24 Juni 2013 oleh Notaris Rudy Siswanto, S.H., mengenai

berita acara rapat umum pemegang saham tahunan. Berdasarkan akta

notaris Refizal, SH No.12, tanggal 18 Januari 2000 dilakukan perubahan

status Perusahaan dari Perusahaan Tertutup menjadi Perusahaan Terbuka,

peningkatan modal dasar, perubahan nilai nominal saham dan penawaran

umum kepada masyarakat melalui pasar modal.

Anggaran Dasar tersebut telah disahkan oleh Menteri Hukum dan

Perundang-undangan Republik Indonesia melalui Surat Keputusan

No.C-1248.HT.01.04. Th.2000 tanggal 3 Februari 2000 dan diumumkan dalam

Berita Negara No.99 Tambahan No.7586, tanggal 12 Desember 2000.

Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan dan

yang terakhir berdasarkan Akta Notaris Marina Soewana S.H., No.53

tanggal 19 Juni 2008 tentang perubahan seluruh Anggaran Dasar untuk

disesuaikan dengan Undang-Undang Nomor 40 Tahun 2007 tentang

Perseroan Terbatas dan Peraturan BAPPEPAM-LK No.IX.J.1 tertanggal

dan tanggal yang sama. Perubahan ini telah diterima dan dicatat oleh

Menteri Hukum dan Hak Asasi Manusia Republik Indonesia berdasarkan

Surat No. AHU-33658.AH.01.02. Tahun 2009 tanggal 17 Juli 2009.

F. PT. Mandala Multifinance Tbk.

PT Mandala Multifinance Tbk (Perusahaan), didirikan dengan nama PT Vidya Cipta Leasing Corporation berdasarkan akta Notaris Joenoes Enoeng Maogiman, S.H., No. 147 tanggal 13 Agustus 1983. Akta

pendirian tersebut disahkan oleh Menteri Kehakiman Republik Indonesia

dengan Surat Keputusan No.C2-6783.HT.01.01.TH.83 tanggal 15 Oktober

1983 dan telah diumumkan dalam Lembaran Berita Negara Republik

Indonesia No.63 tanggal 8 Agustus 1989, Tambahan Berita Negara No.

1526. Pada tahun 1990, nama Perusahaan diubah menjadi PT Lautan

Berlian Leasing, yang kemudian diubah lagi menjadi PT Gracia Dinamika

Multifinance pada tahun 1996. Selanjutnya, sesuai dengan akta Notaris H.

Asmawel Amin, S.H., No.155 tanggal 31 Januari 1997, Perusahaan

melakukan perubahan nama menjadi PT Mandala Multifinance, yang telah disahkan oleh Menteri Kehakiman dan Hak Asasi Manusia Republik

Indonesia dengan Surat Keputusan No.C2-1845.HT.01.04.TH.97 tanggal

17 Maret 1997. Pada tahun 2005, Anggaran Dasar Perusahaan mengalami

perubahan dengan akta No.34 tanggal 28 April 2005 yang dibuat di

hadapan Notaris Leolin Jayayanti, S.H., sehubungan dengan rencana

penawaran umum saham Perusahaan kepada masyarakat, peningkatan