Skripsi

Diajukan untuk memenuhi salah satu syarat memperoleh gelar

Sarjana Ekonomi Program Studi Akuntansi

Oleh:

MAHARANI PRATIWI

122114060

FAKULTAS EKONOMI JURUSAN AKUNTANSI

UNIVERSITAS SANATA DHARMA

Skripsi

Diajukan untuk memenuhi salah satu syarat memperoleh gelar

Sarjana Ekonomi Program Studi Akuntansi

Oleh:

MAHARANI PRATIWI

122114060

FAKULTAS EKONOMI JURUSAN AKUNTANSI

UNIVERSITAS SANATA DHARMA

Walau hidup terasa penuh cobaan dan sangat berat untuk dijalani,

percayalah kuasa Tuhan tidak akan datang terlambat..

Walau terkadang rasa lelah menyergap tanpa memberi celah untuk semangat,

tuntaskan apa yang sudah dan akan kamu mulai.

Skripsi ini saya persembahkan untuk:

● Ibu dan Ayah

Theodora Widhyani & Budi Santoso

● Kakak-kakak

Puji syukur kepada Tuhan yang Maha Esa dan atas dukungan dan doa dari

orang-orang tercinta, akhirnya skripsi ini dapat dirampungkan dengan baik dan tepat pada

waktunya. Oleh karena itu, dengan rasa bangga dan bahagia saya haturkan keberhasilan

saya kepada:

1. Tuhan YME, karena atas izin dan karunia-Nya maka skripsi ini dapat dibuat dan

selesai pada waktunya. Puji syukur yang tak terhingga pada Tuhan yang mengabulkan

segala doa.

2. Rektor Universitas Sanata Dharma, Johanes Eka Priyatma, M.Sc., Ph.D., yang telah

memberikan kesempatan belajar dan mengembangkan kepribadian kepada penulis.

3. Albertus Yudi Yuniarto, S.E., M.B.A., selaku Dekan Fakultas Ekonomi Universitas

Sanata Dharma yang telah memberikan penulis untuk menimba ilmu di Fakultas

Ekonomi Universitas Sanata Dharma.

4. Drs. Yohanes Pembaptis Supardiyono, Ak., M.Si., selaku Kaprodi Akuntansi

Universitas Sanata Dharma yang telah memberikan kesempatan untuk

mengembangkan diri di Program Studi Akuntansi Universitas Sanata Dharma kepada

penulis.

5. Antonius Diksa Kuntara S.E., M.F.A. selaku pembimbing yeng telah membantu serta

membimbing penulis menyelesaikan skripsi.

6. Ibu dan Bapak Dosen penguji dan pengajar, yang selama ini telah tulus dan ikhlas

meluangkan waktunya untuk menuntun dan mengarahkan saya, memberikan

bimbingan dan pelajaran yang tiada ternilai harganya, agar saya menjadi lebih baik.

Serta para Staf Fakultas Ekonomi Universitas Sanata Dharma yang mendukung dalam

pembuatan skripsi.

7. Kepala Puskesmas Magelang Selatan, drg. Endah Yuliarti, Sp.Kg serta Ibu dan Bapak

karyawan Puskesmas Magelang Selatan yang telah banyak membantu dengan

tiada kata seindah lantunan doa dan tiada doa yang paling khusyuk selain doa yang

terucap dari orang tua.

9. Kakak-kakak, Almh. Anastasia Yunita Dwi Hapsari, S.Pd. M.Hum dan Yohanes

Raditya Wicaksana yang senantiasa memberikan dukungan, semangat, hiburan dan

doanya dalam penyusunan skripsi sehingga saya mendapatkan keberhasilan ini.

10. Sahabat, Veronica Anggri Puspita dan Bernarda Marcela, yang selalu memberikan

kobaran semangat dan membantu saya dalam berbagai hal serta terimakasih atas

canda, tawa, tangis, dan perjuangan yang telah kita lewati selama ini.

11. Teman-teman Akuntansi 2012, (khususnya Siska, Ira, Yemima, Ena, Mayang, Dhion,

Sari, Putri, Yoshua, Ridha) terimakasih atas kebersamaan kita selama menempuh

pendidikan di Sanata Dharma, semoga kita sukses selalu.

12. Semua pihak yang tidak dapat disebutkan satu persatu yang telah membantu dalam

penyusunan skripsi ini.

Saya menyadari bahwa skripsi ini masih jauh dari kata sempurna, maka dari itu

saya mengharapkan kritik dan saran. Semoga skripsi ini dapat bermanfaat bagi para

pembaca.

Yogyakarta, 20 Januari 2017

HALAMAN JUDUL... i

HALAMAN PENGESAHAN PEMBIMBING... ii

HALAMAN PENGESAHAN... iii

HALAMAN PERSEMBAHAN... iv

HALAMAN PERNYATAAN KEASLIAN KARYA ILMIAH... v

HALAMAN PERSETUJUAN PUBLIKASI KARYA ILMIAH... vi

HALAMAN KATA PENGANTAR... vii

HALAMAN DAFTAR ISI... ix

HALAMAN DAFTAR TABEL... xi

HALAMAN DAFTAR LAMPIRAN... xii

ABSTRAK... xiii

ABSTRACT... xiv

BAB I PENDAHULUAN... 1

A. Latar Belakang Masalah... 1

B. Rumusan Masalah... 5

C. Batasan Masalah... 5

D. Tujuan Penelitian... 5

E. Manfaat Penelitian... 6

F. Sistematika Penulisan... 7

BAB II LANDASAN TEORI... 9

A. Laporan Keuangan... 9

BAB III METODOLOGI PENELITIAN... 36

A. Jenis Penelitian... 36

B. Tempat dan Waktu Penelitian... 36

C. Subjek dan Objek Penelitian... 37

D. Data yang Dibutuhkan... 37

E. Teknik Pengumpulan Data... 38

F. Teknik Analisis Data... 39

BAB IV GAMBARAN UMUM... 43

A. Sejarah dan Perkembangan... 43

B. Tugas Pokok dan Fungsi... 44

C. Struktur Organisasi... 46

D. Kondisi Geografis dan Batas Wilayah... 47

E. Visi dan Misi... 47

BAB V ANALISIS DATA DAN PEMBAHASAN... 49

A. Sajian Data... 49

B. Analisis Penerapan Standar Akuntansi Pemerintahan PP No.71 Tahun 2010... 55

C. Pembahasan... 63

BAB VI PENUTUP... 72

A. Kesimpulan... 72

B. Saran... 73

C. Keterbatasan Penelitian... 74

DAFTAR PUSTAKA... 75

Tabel II.1 Format Laporan Realisasi Anggaran Menurut StandarAkuntansi

Pemerintahan PP No.71 Tahun 2010... 19

Tabel II.2 Format Laporan Perubahan Saldo Anggaran Lebih Menurut

StandarAkuntansi Pemerintahan PP No.71 Tahun 2010... 22

Tabel II.3 Format Neraca Menurut Standar Akuntansi Pemerintahan

PP No.71 Tahun 2010... 27

Tabel II.5 Format Laporan Arus Kas Menurut Standar Akuntansi Pemerintahan

PP No.71 Tahun 2010... 30

Tabel II.6 Format Laporan Perubahan Ekuitas Menurut Standar Akuntansi

Pemerintahan PP No.71 Tahun 2010... 33

Tabel III.1 Contoh Tabel Evaluasi Laporan Keuangan Puskesmas Magelang Selatan menurut Standar Akuntansi Pemerintahan PP No.71 Tahun 2010... .. 39

Tabel V.1 Format Laporan Realisasi Anggaran Pendapatan Dan Belanja Daerah

Puskesmas Magelang Selatan tahun 2015... 50

Tabel V.2 Format Laporan Operasional Keuangan Puskesmas Magelang

Selatan tahun 2015... 50

Tabel V.3 Format neraca Puskesmas Magelang Selatan tahun 2015...52

Tabel V.4 Evaluasi Laporan Keuangan Puskesmas Magelang Selatan menurut

EVALUASI PENYAJIAN LAPORAN KEUANGAN PUSKESMAS

MAGELANG SELATAN

Maharani Pratiwi

NIM: 122114060

Universitas Sanata Dharma

Yogyakarta

2017

Tujuan penelitian ini adalah untuk mengetahui apakah penyajian laporan keuangan Puskesmas Magelang Selatan yang beralamat di Jl. Beringin III No.2, Kecamatan Magelang Selatan, Kota Magelang, Jawa Tengah, Indonesia telah sesuai dengan Standar Akuntansi Pemerintahan PP No.71 Tahun 2010. Jenis penelitian yang dilakukan adalah studi kasus. Data diperoleh dengan melakukan wawancara, dokumentasi dan observasi. Data yang diambil adalah sejarah dan perkembangan instansi, tujuan instansi, struktur organisasi instansi, kondisi geografis dan batas wilayah, visi dan misi instansi, serta laporan keuangan Puskesmas Magelang Selatan.

Teknik analisis yang digunakan adalah teknik analisis deskriptif eksploratif. Langkah-langkah yang digunakan dalam penelitian ini adalah mengumpulkan data yang dibutuhkan, lalu membandingkan laporan keuangan Puskesmas Magelang Selatan dengan laporan keuangan yang sesuai dengan penyajian laporan keuangan berdasarkan Standar Akuntansi Pemerintahan PP No.71 Tahun 2010. Hasil penelitian menunjukkan bahwa Puskesmas Magelang Selatan sudah menerapkan sebagian Standar Akuntansi Pemerintahan PP No.71 Tahun 2010. Dapat dilihat dari dua puluh tiga paragraf yang diperbandingkan, terdapat 13 paragraf yang sudah sesuai antara laporan keuangan Puskesmas Magelang Selatan dan Standar Akuntansi Pemerintahan PP No.71 Tahun 2010. Hal tersebut dikarenakan Puskesmas Magelang Selatan beracuan pada Peraturan Menteri Dalam Negeri (Permendagri) No. 61 Tahun 2007.

AN EVALUATION OF GOVERNMENT’S FINANCIAL STATEMENT AT THE SOUTH MAGELANG HEALTH CENTER

Maharani Pratiwi

NIM: 122114060

Sanata Dharma University

Yogyakarta

2017

The purpose of this research is to assess whether presentation of financial report of South Magelang Health Center located on Beringin Street III no.2, in South Magelang, Magelang City, Central Java, Indonesia has accorded with the government accounting

standards in Government’s Regulation No.71 in year 2010.

The kind of the research is case study. Data was collected by interviewing, documentation and observation. Analysis technique used was descriptive. The steps used in this research were to collect data needed, then compare financial report of South

Magelang Health Center with the standard of financial report based on Government’s

Regulation No.71 in year 2010.

The result showed that the South Magelang Health Center have applied some of

the items at the accounting standards in Government’s Regulation No.71 in year 2010.

From twenty three paragraphs, there are 13 paragraphs followed, implying that the reports has been in line with Government’s Regulation No.71 in year 2010.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dalam rangka menciptakan tata kelola yang baik (good governance),

pemerintah Indonesia terus melakukan berbagai usaha untuk meningkatkan

transparansi dan akuntabilitas pengelolaan keuangan negara. Sebagai upaya untuk

meningkatkan transparansi dan akuntabilitas pengelolaan keuangan negara salah

satunya adalah dengan melakukan pengembangan kebijakan akuntansi pemerintah

berupa Standar Akuntansi Pemerintahan (SAP) yang bertujuan untuk memberikan

pedoman pokok dalam penyusunan dan penyajian laporan keuangan pemerintah

baik pemerintah pusat maupun pemerintah daerah.

Melalui PP 71 Tahun 2010 (Perubahan atas Peraturan Pemerintah No.24

tahun 2005), SAP kini didasarkan pada basis akrual. Peraturan Pemerintah Nomor

71 Tahun 2010 tentang Standar Akuntansi Pemerintahan terdiri dari tiga lampiran

utama, yaitu lampiran I tentang Standar Akuntansi Pemerintah Berbasis Akrual,

lampiran II tentang Standar Akuntansi Pemerintah Berbasis Kas Menuju Akrual

dan Lampiran III tentang Proses Penyusunan Standar Akuntansi Pemerintah

Berbasis Akrual. (KeuLSM:2013)

Salah satu hal yang baru dari PP Nomor 71 Tahun 2010 dibandingkan

dengan PP Nomor 24 Tahun 2005 adalah terdapat uraian mengenai entitas

Tahun 2010 adalah unit pada pemerintahan yang mengelola anggaran, kekayaan

dan kewajiban yang menyelenggarakan akuntansi dan menyajikan laporan

keuangan atas dasar akuntansi yang diselenggarakan. Entitas pelaporan adalah

unit pemerintahan yang terdiri atas satu atau lebih entitas akuntansi menurut

ketentuan peraturan perundang-undangan wajib menyampaikan laporan

pertanggungjawaban berupa laporan keuangan. (Halim dkk:2012)

Transparansi laporan pertanggungjawaban (LPJ) pada suatu instansi

dianggap sebagai hal yang sangat penting, terlebih pada instansi pemerintah. Hal

tersebut karena instansi pemerintah banyak disorot oleh masyarakat, selain

memang instansi pemerintah harus selalu melaporkan pertanggungjawaban

kepada yang pihak terkait.

Saat ini, pelayanan pengobatan gratis yang menjadi program unggulan

pemerintah sangat berdampak besar bagi masyarakat. Diimbangi dengan

perbaikan fasilitas-fasilitas dari pemerintah, mulai dari rumah sakit, puskesmas

induk maupun puskesmas pembantu. Sebagai organisasi sektor publik tipe quasi

non profit, puskesmas terus membenahi fasilitas dan pelayanannya. Organisasi

sektor publik tipe quasi non profit merupakan organisasi yang memberi pelayanan

berdasarkan pada kemampuan untuk membayar pelayanan tersebut. Pembayaran

pelayanan tersebut dimaksudkan untuk memperoleh laba untuk keberlangsungan

organisasi tersebut dapat berjalan dan dapat memberikan kontribusi bagi

pendapatan daerah. Meskipun seperti yang kita ketahui saat ini, bagi peserta

Puskesmas merupakan suatu kesatuan organisasi kesehatan fungsional

yang merupakan pusat pengembangan kesehatan masyarakat yang juga membina

peran serta masyarakat disamping memberikan pelayanan secara menyeluruh dan

terpadu kepada masyarakat di wilayah kerjanya dalam bentuk kegiatan pokok.

Wilayah kerja puskesmas meliputi satu kecamatan atau sebagian dari

kecamatan. Faktor kepadatan penduduk, luas daerah, keadaan geografi dan

keadaan infrastruktur lainnya merupakan bahan pertimbangan dalam menentukan

wilayah kerja puskesmas.

Sasaran penduduk yang dilayani oleh sebuah puskesmas rata-rata 30.000

penduduk. Untuk perluasan jangkauan pelayanan kesehatan maka puskesmas

perlu ditunjang dengan unit pelayanan kesehatan yang lebih sederhana yaitu

Puskesmas Pembantu dan Puskesmas Keliling. Pelayanan kesehatan yang

diberikan di Puskesmas adalah pelayanan kesehatan yang meliputi pelayanan

pengobatan (kuratif), upaya pencegahan (preventif), peningkatan kesehatan

(promotif) dan pemullihan kesehatan (rehabilitatif) yang ditujukan kepada semua

penduduk dan tidak dibedakan jenis kelamin dan golongan umur, sejak

pembuahan dalam kandungan sampai tutup usia.

Adapun fungsi puskesmas adalah sebagai berikut:

a. Sebagai pusat pembangunan kesehatan masyarakat di wilayah kerjanya.

b. Membina peran serta masyarakat di wilayah kerjanya dalam rangka

c. Memberikan pelayanan kesehatan secara menyeluruh dan terpadu kepada

masyarakat di wilayah kerjanya.

(puskesmasprimaryhealthcare.wordpress.com:2011)

Di Magelang sendiri terdapat cukup banyak sarana kesehatan antara lain 5

rumah sakit umum, 1 rumah sakit jiwa, 1 rumah sakit bersalin, 1 rumah sakit

khusus lainnya, 1 Badan Penyuluhan Kesehatan Masyarakat (BPKM), 5 buah

puskesmas induk dan 12 puskesmas pembantu yang tersebar di seluruh

kecamatan. (Dinas Kesehatan Kota Magelang:2015)

Puskesmas Magelang Selatan merupakan satu dari lima puskesmas induk

yang ada di Kota Magelang. Penulis memilih untuk menganalisis laporan

keuangan Puskesmas Magelang Selatan karena di puskesmas ini terdapat

pelayanan rawat inap bagi pasien bersalin. Hal ini menarik minat penulis untuk

lebih lanjut mengetahui apakah penyajian laporan keuangan yang pastinya

berbeda dengan puskesmas lain yang ada di Magelang karena di puskesmas ini

adalah puskesmas yang ditetapkan sebagai unit kerja yang menerapkan pola

pengelolaan keuangan Badan Layanan Umum Daerah (BLUD) pada tahun 2013.

Badan Layanan Umum Daerah atau disingkat BLUD adalah Satuan Kerja

Perangkat Daerah (SKPD) atau Unit Kerja pada Satuan Kerja Perangkat Daerah di

lingkungan pemerintah daerah di Indonesia yang dibentuk untuk memberikan

pelayanan kepada masyarakat berupa penyediaan barang/jasa yang dijual tanpa

mengutamakan mencari keuntungan, dan dalam melakukan kegiatannya

BLUD merupakan bagian dari perangkat pemerintah daerah, dengan status

hukum tidak terpisah dari pemerintah daerah. Berbeda dengan SKPD pada

umumnya, pola pengelolaan keuangan BLUD memberikan fleksibilitas berupa

keleluasaan untuk menerapkan praktek-praktek bisnis yang sehat untuk

meningkatkan pelayanan kepada masyarakat, seperti pengecualian dari ketentuan

pengelolaan keuangan daerah pada umumnya. Sebuah satuan kerja atau unit kerja

dapat ditingkatkan statusnya sebagai BLUD. (Fakhrurrozie:2013)

B. Rumusan Masalah

Apakah penyajian laporan keuangan Puskesmas Magelang Selatan telah sesuai

dengan Standar Akuntansi Pemerintahan?

C. Batasan Masalah

Penelitian menitikberatkan pada penyesuaian laporan keuangan

berdasarkan standar akuntansi pemerintahan khususnya dalam PP No. 71 tahun

2010 . Periode tahun yang akan diteliti hanya mencakup pada tahun 2015.

D. Tujuan Penelitian

Mengetahui apakah penyajian laporan keuangan Puskesmas Magelang Selatan

E. Manfaat Penelitian

1. Bagi Penelitian

Penelitian ini diharapkan dapat membantu Puskesmas Magelang Selatan

untuk lebih mengetahui apa saja penghambat instansi ini dalam menyusun laporan

keuangan berdasarkan Standar Akuntansi Pemerintahan.

2. Bagi Penulis

Penelitian ini merupakan pengalaman yang berharga sehingga diharapkan

berguna untuk menambah dan mengembangkan pengetahuan yang diperoleh di

bangku kuliah serta dapat digunakan sebagai sarana penerapan ilmu yang

diperoleh dengan praktik di lapangan.

3. Bagi Puskesmas Magelang Selatan

Penelitian ini akan menambah informasi dan masukan bagi instansi ini

dalam penyusunan laporan keuangan berdasarkan Standar Akuntansi

Pemerintahan.

4. Bagi Pembaca

Penelitian ini akan menambah wawasan dan pembendaharaan bacaan

ilmiah mengenai analisis laporan keuangan berdasarkan standar akuntansi

5. Bagi Universitas Sanata Dharma

Hasil penelitian ini diharapkan dapat menambah kepustakaan dan dapat

memberikan masukan bagi pihak-pihak yang berminat mempelajari analisis

laporan keuangan berdasarkan standar akuntansi pemerintah.

F. Sistematika Penulisan

Bab I. Pendahuluan

Dalam bab ini akan diuraikan tentang latar belakang masalah, rumusan

masalah, batasan masalah, tujuan penelitian, manfaat penelitian, dan sistematika

penulisan.

Bab II. Landasan Teori

Pada bab ini penulis mencoba untuk menyajikan dan membahas secara

teoritis berbagai hal yang berhubungan dengan pokok-pokok bahasan yang

diajukaan.

Bab III. Metode Penelitian

Bab ini berisi jenis penelitian, tempat dan waktu penelitian, subjek dan

objek penelitian, data yang digunakan, teknik pengumpulan data, dan teknik

Bab IV. Gambaran Umum

Bab ini menguraikan tentang sejarah dan perkembangan instansi, tujuan

instansi, struktur organisasi instansi, kondisi geografis dan batas wilayah, serta

visi dan misi instansi.

Bab V. Analisis Data dan Pembahasan

Bab ini berisi penjelasan data laporan keuangan dan pembahasan masalah

sesuai dengan data yang diperoleh.

Bab VI. Penutup

Berdasarkan data, maka pada bab ini penulis akan mencoba membuat

suatu kesimpulan, batasan penelitian dan saran yang mungkin dapat bermanfaat

BAB II

LANDASAN TEORI

A. Laporan Keuangan

Menurut Harahap (2007) laporan keuangan menggambarkan kondisi

keuangan da hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu

tertentu. Adapun jenis laporan keuangan yang lazim dikenal adalah: Neraca atau

Laporan Laba/Rugi, atau hasil usaha, Laporan Arus Kas, Laporan Perubahan

Posisi Keuangan.

APB Statement No 4 (AICPA), menggambarkan tujuan laporan keuangan

dan membaginya menjadi dua yaitu:

● Tujuan Umum

Menyajikan Laporan posisi keuangan, hasil usaha dan perubahan

posisi keuangan wajar sesuai prinsip akuntansi yang diterima.

● Tujuan Khusus

Memberikan informasi tentang kekayaan, kewajiban, kekayaan

bersih, proyeksi laba, perubahan kekayaan dan kewajiban, serta informasi

lain yang relevan.

Tujuan keuangan menurut SAK (5) adalah menyediakan informasi yang

menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu

perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan

Prinsip akuntansi di sini tidak sama dengan prinsip dalam Prinsip

Akuntansi Indonesia atau dalam GAAP. Prinsip akuntansi yang merupakan

elemen struktur teori akuntansi adalah:

“Peraturan umum yan dijabarkan dari tujuan laporan keuangan atau

konsep teoritis akuntansi yang menjadi dasar dalam pengembangan teknik

akuntansi”

Istilah ini kadang diganti dengan “Standard”. Definisi lain, prinsip ini

diartikan sebagai peraturan atau undang-undang yang bersifat umum yang

dimiliki yang dimaksudkan untuk menajdi pedoman bertindak, landasan atau

menjadi dasar untuk bertindak dan melakukan praktik.

B. Standar Akuntansi Pemerintahan

1. Pengertian Standar Akuntansi Pemerintahan

Menurut Sinaga (2005), SAP merupakan pedoman untuk menyatukan

persepsi antara penyusun, pengguna, dan auditor. Pemerintah pusat dan juga

pemerintah daerah wajib menyajikan laporan keuangan sesuai SAP. Pengguna

laporan keuangan termasuk legislatif akan menggunakan SAP untuk memahami

informasi yang disajikan dalam laporan keuangan dan eksternal auditor Badan

Pemeriksa Keuangan (BPK) akan menggunakan sebagai kriteria dalam

Menurut Wijaya (2008), Standar Akuntansi Pemerintahan (SAP)

merupakan standar akuntansi pertama di Indonesia yang mengatur mengenai

akuntansi pemerintahan Indonesia. Sehingga adanya standar ini, maka laporan

keuangan pemerintah yang merupakan hasil dari proses akuntansi diharapkan

dapat digunakan sebagai alat komunikasi antara pemerintah dengan stakeholders

sehungga tercipta pengelolaan keuangan neagara yang transparan dan akuntabel.

Dari beberapa pengertian di atas dapat dinyatakan bahwa standar akuntansi

pemerintahan merupakan acuan wajib dalam meyusun dan menyajikan laporan

keuangan dalam pemerintahan, baik itu pemerintahan pusat maupun pemerintahan

daerah dalam rangka mencapai transparansi dan akuntabilitas. Standar akuntansi

pemerintahan dapat menjadi pedoman untuk menyatukan persepsi antara

penyusun, pengguna dan auditor.

2. Pentingnya Standar Akuntansi Pemerintahan

Seiring dengan berkembangnya akuntansi di sektor komersil yang

dipelopori dengan dikeluarkannya standar akuntansi keuangan oleh Ikatan

Akuntan Indonesia (IAI), kebutuhan akan standar akuntansi pemerintahan

kembali menguat. Maka dari itu, Badan Akuntansi Keuangan Negara (BAKUN),

kementrian keuangan, mulai mengembangkan standar akuntansi.

Menurut Nordiawan (2006), beberapa upaya untuk membuat sebuah

standar yang relevan dengan praktik-praktik akuntansi di organisasi sektor publik

telah dilakukan dengan baik oleh Ikatan Akuntan Indonesia (IAI) maupun oleh

adanya kekhususan yang signifikan antara organisasi sektor publik dengan

perusahaan komersial, yang diantaranya adalah adanya kewajiban

pertanggungjawaban kepada publik yang lebih besar atas penggunaan dana-dana

yang dimiliki.

Mahsun dkk (2011:12) menyebutkan di Indonesia, berbagai organisasi

termasuk dalam cakupan sektor publik antara lain pemerintah pusat, pemerintah

daerah, sejumlah perusahaan dimana pemerintah mempunyai saham (Badan

Usaha Milik Negara dan Badan Usaha Milik Daerah), organisasi bidang

pendidikan, organisasi bidang kesehatan, dan organisasi-organisasi massa. Dari

definisi tersebut dapat disimpulkan bahwa pemerintah, baik pemerintah pusat

maupun pemerintah daerah, merupakan bagian dari organisasi sektor publik,

sehingga diperlukan juga standar akuntansi tersendiri.

Untuk memecahkan berbagai kebutuhan yang muncul dalam pelaporan

keuangan, akuntansi, dan audit di pemerintahan, baik pemerintah pusat maupun

pemerintah daerah Republik Indonesia, diperlukan sebuah standar akuntansi

pemerintahan yang kredibel yang dibentuk oleh komite SAP (Nordiawan

dkk,2007).

3. Basis Penerapan dalam Standar Akuntansi Pemerintahan (SAP)

a. SAP Berbasis Kas

Basis Akuntansi yang digunakan dengan laporan keuangan pemerintah

Laporan Realisasi Anggaran dan basis akrual untuk pengakuan asset, kewajiban

dan ekuitas dalam Neraca.

Basis kas untuk Laporan Realisasi Anggaran berarti bahwa pendapatan

diakui pada saat kas di terima di Rekening Kas Umum Negara / Daerah atau oleh

entitas pelaporan dan belanja diakui pada saat kas dikeluarkan dari Rekening Kas

Umum Negara / Daerah atau entitas pelaporan (PP No.71 tahun 2010).

b. SAP Berbasis Kas Menuju Akrual

Komite Standar Akuntansi Pemerintahan (KSAP) menyusun SAP berbasis

akrual yang mecakup PSAP berbasis kas untuk pelaporan pelaksanaan

anggaran (budgetary reports), sebagaimana di cantumkan pada PSAP 2, dan

PSAP berbasis akrual untuk pelaporan keuangan, yang pada PSAP 12

mempasilitasi pencatatan, pendapatan, dan beban dengan basis akrual.

Penerapan SAP Berbasis Akrual dilaksanakan secara bertahap dari

penerapan SAP Berbasis Kas Menuju Akrual menjadi penerapan SAP Berbasis

Akrual. SAP Berbasis Kas Menuju Akrual yaitu SAP yang mengakui

pendapatan, belanja, dan pembiayaan berbasis kas, serta mengakui aset, utang,

dan ekuitas dana berbasis akrual. Ketentuan lebih lanjut mengenai penerapan SAP

Berbasis Akrual secara bertahap pada pemerintah pusat diatur dengan Peraturan

Menteri Keuangan. Ketentuan lebih lanjut mengenai penerapan SAP Berbasis

Akrual secara bertahap pada pemerintah daerah diatur dengan Peraturan Menteri

Perbedaan mendasar SAP berbasis kas menuju akrual dengan SAP

berbasis akrual terletak pada PSAP 12 menganai laporan operasional. Entitas

melaporkan secara transparan besarnya sumber daya ekonomi yang didapatkan,

dan besarnya beban yang di tanggung untuk menjalankan kegiatan pemerintahan.

Surplus/defisit operasional merupakan penambah atau pengurang ekuitas/

kekayaan bersih entitas pemerintahan bersangkutan (PP NO 71 Tahun 2010)

c. SAP berbasis Akrual

SAP Berbasis Akrual, yaitu SAP yang

mengakui pendapatan, beban, aset, utang, dan ekuitas dalam pelaporan

finansial berbasis akrual, serta mengakui, dan pembiayaan dalam pelaporan

pelaksanaan anggaran berdasarkan basis yang ditetapkan dalam APBN/APBD.

Basis Akrual untuk neraca berarti bahwa asset, kewajiban dan ekuitas dana

diakui dan di catat pada saat terjadinya transaksi, atau pada saat kejadian atau

kondisi lingkungan berpengaruh pada keuangan pemerintah, tanpa memperhatikan

saat kas atau setara kas di terima atau di bayar (PP No.71 tahun 2010).

SAP berbasis akrual di terapkan dalam lingkungan pemerintah yaitu

pemerintah pusat, pemerintah daerah dan satuan organisasi di lingkungan

pemerintah pusat/ daerah, jika menurut peraturan perundang – undangan satuan

organisasi dimaksud wajib menyajikan laporan keuangan (PP No.71 Tahun 2010).

SAP berbasis Akrual tersebut dinyatakan dalam bentuk PSAP dan

Kerangka Konseptual Akuntansi Pemerintahan dalam rangka SAP Berbasis

Akrual dimaksud tercantum dalam Lampiran I Peraturan Pemerintah nomor 71

Tahun 2010.

Penyusunan SAP Berbasis Akrual dilakukan oleh KSAP melalui proses

baku penyusunan (due process). Proses baku penyusunan SAP tersebut

merupakan pertanggungjawaban profesional KSAP yang secara lengkap terdapat

dalam Lampiran III Peraturan Pemerintah Nomor 71 Tahun 2010.

Penerapan SAP Berbasis Akrual secara bertahap dilakukan dengan

memperhatikan urutan persiapan dan ruang lingkup laporan. SAP Berbasis Kas

Menuju Akrual dinyatakan dalam bentuk PSAP dan dilengkapi dengan Kerangka

Konseptual Akuntansi Pemerintahan. PSAP dan Kerangka Konseptual Akuntansi

Pemerintahan dalam rangka SAP Berbasis Kas Menuju Akrual tercantum dalam

Lampiran II Peraturan Pemerintah Nomor 71 Tahun 2010.

4. Tahap - tahap penyiapan SAP yaitu (Supriyanto:2005):

a) Identifikasi Topik untuk Dikembangkan Menjadi Standar

b) Pembentukan Kelompok Kerja (Pokja) di dalam Komite

c) Riset Terbatas oleh Kelompok Kerja

d) Penulisan draf SAP oleh Kelompok Kerja

e) Pembahasan Draf oleh Komite Kerja

f) Pengambilan Keputusan Draf untuk Dipublikasikan

h) Dengar Pendapat Terbatas (Limited Hearing) dan Dengar Pendapat

Publik (Public Hearings)

i) Pembahasan Tanggapan dan Masukan Terhadap Draf Publikasian

j) Finalisasi Standar

Sebelum dan setelah dilakukan public hearing, standar dibahas bersama

dengan Tim Penelaah Standar Akuntansi Pemerintahan BPK. Setelah dilakukan

pembahasan berdasarkan masukan-masukan KSAP melakukan finalisasi standar

kemudian KSAP meminta pertimbangan kepada BPK melalui Menteri Keuangan.

Namun draf SAP ini belum diterima oleh BPK karena komite belum ditetapkan

dengan Keppres. Suhubungan dengan hal tersebut, melalui Keputusan Presiden,

dibentuk Komite Standar Akuntansi Pemerintahan. Komite ini segera bekerja

untuk menyempurnakan kembali draf SAP yang pernah diajukan kepada BPK

agar dapat segera ditetapkan.

Draf SAP pun diajukan kembali kepada BPK dan mendapatkan

pertimbangan dari BPK. BPK meminta langsung kepada Presiden RI untuk segera

Menetapkan Standar Akuntansi Pemerintahan dengan Peraturan Pemerintah (PP).

Proses penetapan PP SAP pun berjalan dengan Koordinasi antara Sekretariat

Negara, Departemen Keuangan, dan Departemen Hukum dan HAM, serta pihak

C. Format Laporan Keuangan Menurut Standar Akuntansi Pemerintahan

PP No.71 Tahun 2010

Laporan keuangan pemerintah terdiri dari laporan pelaksanaan anggaran

(bugedtary reports), laporan finansial, dan Catatan atas Laporan Keuangan.

Laporan pelaksanaan terdiri atas Laporan Realisasi Anggaran dan Laporan

Perubahan Saldo Anggaran Lebih. Laporan finansian terdiri dari Necara, Laporan

Operasional, Laporan Perubahan Ekuitas dan Laporan Arus Kas. Catatan atas

Laporan Keuangan merupakan laporan yang merinci atau menjelaskan lebih lanjut

atas pos-pos laporan pelaksanaan anggaran maupun laporan finansial dan

merupakan laporan yang tidak terpisahkan dari laporan pelaksanaan anggaran

maupun laporan finansial. (Paragraf 60)

1. Laporan Realisasi Anggaran

a. Paragraf 61: Laporan Realisasi Anggaran menyajikan ikhtisar

sumber, alokasi, dan pemakaian sumber daya keuangan yang

dikelola oleh pemerintah pusat/daerah, yang menggambarkan

perbandingan antara anggaran dan realisasinya dalam satu

periode pelaporan.

b. Paragraf 62: Masing-masing unsur dapat dijelaskan sebagai

berikut:

1. Pendapatan-LRA adalah penerimaan oleh Bendahara Umum

Negara/Bendahara Umum Daerah atau oleh entitas pemerintah

oleh Laporan Realisasi Anggaran terdiri dari pendapatan-LRA,

belanja, transfer dan pembiayaan.Saldo Anggaran Lebih dalam

periode tahun anggaran yang bersangkutan yang menjadi hak

pemerintah, dan tidak perlu dibayar kembali oleh pemerintah.

2. Belanja adalah semua pengeluaran oleh Bendahara Umum

Negara/Bendahara Umum Daerah yang mengurangi Saldo

Anggaran Lebih dalam periode tahun anggaran yang

bersangkutan yang tidak akan diperoleh pembayarannya

kembali oleh pemerintah.

3. Transfer adalahpenerimaan atau pengeluaran uang oleh

suatu entitas pelaporan dari/kepada entitas pelaporan lain,

termasuk dana perimbangan dan dana bagi hasil.

4. Pembiayaan (financing) adalah setiap

penerimaan/pengeluaran yang tidak berpengaruh pada

kekayaan bersih entitas yang perlu dibayar kembali dan/atau

akan diterima kembali, baik pada tahun anggaran bersangkutan

maupun tahun-tahun anggaran berikutnya, yang dalam

penganggaran pemerintah terutama dimaksudkan untuk

menutup defisit atau memanfaatkan surplus anggaran.

Penerimaan pembiayaan antara lain dapat berasal dari

pinjaman dan hasil divestasi. Pengeluaran pembiayaan antara

pemberian pinjaman kepada entitas lain, dan penyertaan modal

oleh pemerintah.

Format tabel laporan realisasi anggaran dapat disajikan sebagai

berikut:

Pemerintah Kabupaten/Kota

Laporan Realisasi Anggaran

Per 31 Desember 20X1 dan 20X0

(Dalam Rupiah)

Pendapatan Asli Daerah Pendapatan Pajak Daerah Pendapatan Retribusi Daerah

Pendapatan Hasil Pengelolaan Kekayaan Daerah yg Dipisahkan

Lain-lain PAD yang sah

Jumlah Pendapatan Asli Daerah (3s/d6) Pendapatan Transfer

Transfer Pemerintah Pusat-Dana Perimbangan

Dana Bagi Hasil Pajak

Transfer Pemerintah Pusat-Lainnya Dana Otonomi Khusus

Dana Penyesuaian

Jumlah Pendapatan Transfer Pemerintah Pusat-Lainnya (18s/d19)

Transfer Pemerintah Provinsi Pendapatan Bagi Hasil Pajak Pendapatan Bagi Hasil Lainnya

Jumlah Transfer Pemerintah Provinsi (23s/d24) Total Pendapatan Transfer (15+20+25)

Lanjutan...

Pemerintah Kabupaten/Kota

Laporan Realisasi Anggaran

Per 31 Desember 20X1 dan 20X0

Lain-Lain Pendapatan yang Sah Pendapatan Hibah Belanja Jalan, Irigasi dan Jaringan Belanja Aset Tetap Lainnya

Transfer/Bagi Hasil Ke Desa Bagi Hasil Pajak

Lanjutan...

Pemerintah Kabupaten/Kota

Laporan Realisasi Anggaran

Per 31 Desember 20X1 dan 20X0

Penerimaan Pembiayaan

Penggunaan SILPA Pencairan Dana Cadangan

Hasil Penjualan Kekayaan Daerah yang Dipisahkan Pinjaman Dalam Negeri-Pemerintah Pusat Pinjaman Dalam Negeri-Pemerintah Daerah Lainnya

Pinjaman Dalam Negeri-Lembaga Keauangan Bank Pinjaman Dalam Negeri-Lembaga Kauangan Bukan Bank

Pinjaman Dalam Negeri-Obligasi Pinjaman Dalam Negeri-Lainnya

Penerimaan Kembali Pinjaman kepada Perusahaan Negara

Penerimaan Kembali Pinjaman kepada Perusahaan Daerah

Penerimaan Kembali Pinjaman kepada Pemerintah Daerah Lain

Jumlah Penerimaan (72s/d83)

Pengeluaran Pembiayaan Pembentukan Dana Cadangan Penyertaan Modal Pemerintah Daerah *PPPDN-Pemerintah Pusat

PPPDN-Pemerintah Daerah Lainnya PPPDN-Lembaga Keuangan Bank PPPDN-Lembaga Keuangan Bukan Bank PPPDN-Obligasi

PPPDN-Lainnya

Pemberian Pinjaman kepada Perusahaan Negara Pemberian Pinjaman kepada Perusahaan Daerah Pemberian Pinjaman kepada Perusahaan Daerah Lainnya

Jumlah Pengeluaran (87s/d97) Pembiayaan Neto (84+98)

Sisa Lebih Pembiayaan Anggaran (67+99)

xxx

Sumber: PP No.71 tahun 2010

2. Laporan Perbahan Saldo Anggaran Lebih

a. Paragraf 63: Laporan Perubahan Saldo Anggaran Lebih

menyajikan informasi kenaikan atau penurunan Saldo

Anggaran Lebih tahun pelaporan dibandingkan dengan

tahun sebelumnya.

Format tabel laporan perubahan saldo anggaran lebih dapat

disajikan sebagai berikut:

Pemerintah Pusat

Laporan Perubahan Saldo Anggaran Lebih

Per 31 Desember 20X1 dan 20X0

(Dalam Rupiah)

Saldo Anggaran Lebih Awal

Penggunaan SAL sebagai Penerimaan Pembiayaan Tahun Berjalan

Subtotal (1-2)

Sisa Lebih/Kurang Pembiayaan Anggaran (SILPA/SIKPA) Subtotal (3+4)

Koreksi Kesalahan Pembukuan Tahun Sebelumnya Lain-lain

Sumber: PP No.71 tahun 2010

3. Neraca

a. Paragraf 64: Neraca menggambarkan posisi keuangan suatu

entitas pelaporan aset, kewajiban dan ekuitas pada tanggal

b. Paragraf 65: Unsur yang dicakup oleh neraca terdiri dari aset,

kewajiban dan ekuitas. Masing-masing unsur dapat

dijelaskan sebagai berikut:

1. Aset adalah sumber daya ekonomi yang dikuasai dan/atau

dimiliki oleh pemerintah sebagai akibat dari peristiwa masa

lalu dan dari mana manfaat ekonomi dan/atau sosial di masa

depan diharapkan dapat diperoleh, baik oleh pemerintah

maupun masyarakat, serta dapat diukur dalam satuan uang,

termasuk sumber daya nonkeuangan yang diperlukan oleh

penyediaan jasa bagi masyarakat umum dan sumber-sumber

daya yang dipelihara karena alasan sejarah dan budaya.

2. Kewajiban adalah utang yang timbul dari peristiwa masa

lalu yang penyelesaiannya mengakibatkan aliran keluar

sumber daya ekonomi pemerintah.

3. Ekuitas adalah kekayaan bersih pemerintah yang

merupakan selisih antara aset dan kewajiban pemerintah.

Aset

c. Paragraf 66: Manfaat ekonomi masa depan yang terwujud

dalam aset adalah potensi aset tersebut untuk memberikan

sumbangan, baik langsung maupun tidak langsung, bagi

kegiatan operasional pemerintah, berupa aliran pendapatan

d. Paragraf 67: Aset diklasifikasikan ke dalam aset lancar dan

dimiliki untuk dipakai atau dijual dalam waktu 12 (dua

nonlancar. Suatu aset diklasifikasikan sebagai aset lancar

jika diharapkan segera untuk dapat direalisasikan atau

belas) bulan sejak tanggal pelaporan. Aset yang tidak dapat

dimasukkan dalam kriteria tersebut diklasifikasikan sebagai

aset nonlancar.

e. Paragraf 68: Aset lancar meliputi kas dan setara kas, investasi

jangka pendek, piutang dan persediaan.

f. Paragraf 69: Aset nonlancar mencakup aset yang bersifat

jangka panjang dan aset tak berwujud yang digunakan baik

langsung maupun tidak langsung untuk kegiatan pemerintah

atau yang digunakan masyarakat umum. Aset nonlancar

diklasifikasikan menjadi investasi jangka panjang, aset

tetap, dana cadangan dan aset lainnya.

g. Paragraf 70: Investasi jangka panjang merupakan investasi

yang diadakan dengan maksud untuk mendapatkan manfaat

ekonomi dan manfaat sosial dalam jangka waktu lebih dari

satu periode akuntansi. Investasi jangka panjang meliputi

investasi nonpermanen dan permanen. Investasi

nonpermanen antara lain investasi dalam Surat Utang

investasi nonpermanen lainnya. Investasi permanen antara

lain penyertaan modal pemerintah dan investasi permanen

lainnya.

h. Paragraf 71: Aset tetap meliputi tanah, peralatan dan mesin,

gedung dan bangunan, jalan, irigasi, dan jaringan, aset tetap

lainnya, dan konstruksi dalam pengerjaan.

i. Paragraf 72: Aset nonlancar lainnya diklasifikasikan sebagai

aset lainnya. Termasuk dalam aset lainnya adalah aset tak

berwujud dan aset kerja sama (kemitraan).

Kewajiban

j. Paragraf 73: Karakteristik esensial kewajiban adalah bahwa

pemerintah mempunyai kewajiban masa kini yang dalam

penyelesaiannya mengakibatkan pengorbanan sumber daya

ekonomi di masa yang akan datang.

k. Paragraf 74: Kewajiban umumnya timbul karena konsekuensi

pelaksanaan tugas atau tanggungjawab untuk bertindak di

masa lalu. Dalam konteks pemerintahan, kewajiban muncul

antara lain karena penggunaan sumber pembiayaan

pinjaman dari masyarakat, lembaga keuangan, entitas

pemerintah lain, atau lembaga internasional. Kewajiban

yang bekerja pada pemerintah atau dengan pemberi jasa

lain.

l. Paragraf 75: Setiap kewajiban dapat dipaksakan menurut

hukum sebagai konsekuensi dari kontrak yang mengikat

atau peraturan perundang-undangan.

m. Paragraf 76: Kewajiban dikelompokkan kedalam kewajiban

jangka pendek dan kewajiban jangka panjang. Kewajiban

jangka pendek merupakan kelompok kewajiban yang

diselesaikan dalam waktu kurang dari 12 (dua belas) bulan

setelah tanggal pelaporan. Kewajiban jangka panjang adalah

kelompok kewajiban yang penyelesaiannya dilakukan

setelah 12 (dua belas) bulan sejak tanggal pelaporan.

Ekuitas

n. Paragraf 77: Ekuitas adalah kekayaan bersih pemerintah yang

merupakan selisih antara aset dan kewajiban pemerintah

pada tanggal laporan. Saldo ekuitas di Neraca berasal dari

saldo akhir ekuitas pada Laporan Perubahan Ekuitas.

Pemerintah Kabupaten/Kota

Neraca

Per 31 Desember 20X1 dan 20X0

(Dalam Rupiah)

Kas di Bendahara Pengeluaran Kas di Bendahara Penerimaan Investasi Jangka Pendek Piutang Pajak

Piutang Retribusi Penyisihan Piutang Belanja Dibayar Dimuka

Bagian Lancar Pinjaman kepada Perusahaan Negara Bagian Lancar Pinjaman kepada Perusahaan Daerah Bagian Lancar Pinjaman kepada Pemerintah Pusat

Bagian Lancar Pinjaman kepada Pemerintah Daerah Lainnya Bagian Lancar Tagihan Penjualan Angsuran

Bagian Lancar Tuntutan Ganti Rugi Piutang Lainnya

Persediaan

Jumlah Aset Lancar (4s/d19)

Investasi Jangka Panjang

Investasi Nonpermanen Pinjaman Jangka Panjang

Investasi dalam Surat Utang Negara Investasi dalam Proyek Pembangunan Investasi Nonpermanen Lainnya

Jumlah Investasi Nonpermanen (24s/d27) Investasi Permanen

Penyertaan Modal Pemerintah Daerah Investasi Permanen Lainnya

Jumlah Investasi Permanen (30s/d31) Jalan, Irigasi dan Jaringan Aset Tetap Lainnya

Konstruksi dalam Pengerjaan

xxx

Lanjutan...

Pemerintah Kabupaten/Kota

Neraca

Per 31 Desember 20X1 dan 20X0

(Dalam Rupiah)

Akumulasi Penyusutan Jumlah Aset Tetap (36s/d42)

Dana Cadangan

Dana Cadangan

Jumlah Dana Cadangan (46)

Aset Lainnya

Tagihan Penjualan Angsuran Tuntutan Ganti Rugi

Kemitraan dengan Pihak Ketiga Aset Tak Berwujud

Kewajiban Jangka Pendek

Utang Perhitungan Pihak Ketiga (PFK) Utang Bunga

Bagian Lancar Utang Jangka Panjang Pendapatan Dibayar Dimuka Utang Belanja

Utang Jangka Pendek Lainnya

Jumlah Kewajiban Utang Jangka Pendek (62s/d67)

Kewajiban Jangka Panjang

Utang Dalam Negeri-Sektor Perbankan Utang Dalam Negeri-Obligasi Premium (Diskonto) Obligasi Utang Jangka Panjang Lainnya

Jumlah Kewajiban Jangka Panjang (71s/d74) Jumlah Kewajiban (68+75)

4. Laporan Operasional

a. Paragraf 78: Laporan Operasional menyajikan ikhtisar sumber

daya ekonomi yang menambah ekuitas dan penggunaannya

yang dikelola oleh pemerintah dalam satu periode pelaporan.

b. Paragraf 79: Unsur yang dicakup secara langsung oleh

Laporan Oprasional terdiri dari pendapatan-LO, beban,

transfer, dan pos-pos luar biasa. Masing-masing unsur dapat

dijelaskan sebagai berikut:

1. Pendapatan-Lo adalah hak pemerintah yang diakui sebagai

penambah nilai kekayaan bersih.

2. Beban adalah kewajiban pemerintah yang diakui sebagai

pengurang nilai kekayaan bersih.

3. Transfer adalah hak penerimaan atau kewajiban

pengeluaran uang dari/oleh suatu entitas pelaporan

dari/kepada entitas pelaporan lain, termasuk dana

perimbangan dan dana bagi hasil.

4. Pos Luar Biasa adalah pendapatan luar biasa atau beban

luar biasa yang terjadi karena kejadian atay transaksi yang

bukan merupakan operasi biasa, tidak diharapkan sering atau

rutin terjadi, dan berada diluar kendali atau pengaruh entitas

5. Laporan Arus Kas

a. Paragraf 80: Laporan Arus Kas menyajikan informasi kas

sehubungan dengan aktivitas operasi, investasi, pendanaan,

dan transitoris yang menggambarkan saldo awal, penerimaan,

pengeluaran, dan saldo akhir kas pemerintah pusat/daerah

selama periode tertentu.

b. Paragraf 81: Unsur yang dicakup dalam Laporan Arus Kas

terdiri dari penerimaan dan pengeluaran kas, yang

masing-masing dapat dijelaskan sebagai berikut:

1. Penerimaan kas adalah semua aliran kas yang masuk ke

Bendahara Umum Negara/Daerah.

2. Pengeluaran kas adalah semua aliran kas yang keluar dari

Bendahara Umum Negara/Daerah.

Format tabel laporan arus kas dapat disajikan sebagai berikut:

Pemerintah Kabupaten/Kota

Laporan Arus Kas

Per 31 Desember 20X1 dan 20X0

(Dalam Rupiah)

No. Uraian 20X1 20X0

1 2 3 4 5 6

Arus Kas dari Aktivitas Operasi Arus Masuk Kas

Penerimaan Pajak Daerah Penerimaan Retribusi Daerah

Penerimaan Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan Penerimaan Lain-lain PAD yang Sah

xxx xxx xxx xxx xxx

xxx xxx xxx xxx xxx

Lanjutan...

Pemerintah Kabupaten/Kota

Laporan Arus Kas

Per 31 Desember 20X1 dan 20X0

(Dalam Rupiah)

Penerimaan Dana Bagi Hasil Pajak

Penerimaan Dana Bagi Hasil Sumber Daya Alam Penerimaan Dana Alokasi Umum

Penerimaan Dana Alokasi Khusus Penerimaan Dana Otonomi Khusus Penerimaan Dana Penyesuaian

Penerimaan Pendapatan Bagi Hasil Pajak Penerimaan Bagi Hasil Lainnya

Penerimaan Hibah Penerimaan Dana Darurat Penerimaan Lainnya

Penerimaan dari Pendapatan Luar Biasa Jumlah Arus Masuk Kas (3s/d18)

Arus Keluar Kas

Pembayaran Pegawai Pembayaran Barang Pembayaran Bunga Pembayaran Subsidi Pembayaran Hibah Pembayaran Bantuan Sosial Pembayaran Tak Terduga Pembayaran Bagi Hasil Pajak Pembayaran Bagi Hasil Retribusi

Pembayaran Bagi Hasil Pendapatan Lainnya Pembayaran Kejadian Luar Biasa

Jumlah Arus Keluar Kas (21s/d31)

Arus Kas Bersih dari Aktivitas Operasi (19-32)

Arus Kas dari Aktivitas Investasi Arus Masuk Kas

Pencairan Dana Cadangan Penjualan atas Tanah

Penjualan atas Peralatan dan Mesin Penjualan atas Gedung dan Bangunan Penjualan atas Jalan, Irigasi dan Jaringan Penjualan Aset Tetap

Penjualan Aset Lainnya

Hasil Penjualan Kekayaan Daerah yang Dipisahkan Penerimaan Penjualan Investasi Nonpermanen Jumlah Arus Masuk Kas (36s/d44)

Arus Keluar Kas

Pembentukan Dana Cadangan Perolehan Tanah

Perolehan Peralatan dan Mesin Perolehan Gedung dan Bangunan Perolehan Jalan, Irigasi dan Jaringan

xxx

Lanjutan..

Pemerintah Kabupaten/Kota

Laporan Arus Kas

Per 31 Desember 20X1 dan 20X0

(Dalam Rupiah)

Perolehan Aset Tetap Lainnya Perolehan Aset Lainnya

Penyertaan Modal Pemerintah Daerah

Pengerluaran Pembelian Investasi Nonpermanen Jumlah Arus Keluar Kas (47s/d55)

Arus Kas Bersih dari Aktivitas Investasi (45-56)

Arus Kas dari Aktivitas Pendanaan Arus Masuk Kas

Pinjaman Dalam Negeri-Pemerintah Pusat

Pinjaman Dalam Negeri-Pemerintah Daerah Lainnya Pinjaman Dalam Negeri-Lembaga Keuangan Bank Pinjaman Dalam Negeri-Lembaga Keuangan Bukan Bank Pinjaman Dalam Negeri-Obligasi

Pinjaman Dalam Negeri-Lainnya

Penerimaan Kembali Pinjaman kepada Perusahaan Negara Penerimaan Kembali Pinjaman kepada Perusahaan Daerah Penerimaan Kembali Pinjaman kepada Pemerintah Daerah Lainnya Jumlah Arus Masuk Kas (60s/d68)

Arus Keluar Kas

*PPPDN-Pemerintah Pusat

PPPDN-Pemerintah Daerah Lainnya PPPDN-Lembaga Keuangan Bank PPPDN-Lembaga Keuangan Bukan Bank PPPDN-Obligasi

PPPDN-Lainnya

Penerimaan Kembali Pinjaman kepada Perusahaan Negara Penerimaan Kembali Pinjaman kepada Perusahaan Daerah Penerimaan Kembali Pinjaman kepada Pemerintah Daerah Lainnya Jumlah Arus Keluar Kas (71s/d79)

Arus Kas Bersih dari Aktivitas Pendanaan (69-80)

Arus Kas dari Aktivitas Transitoris Arus Masuk Kas

Penerimaan Perhitungan Fihak Ketiga (PFK) Jumlah Arus Masuk Kas (84)

Arus Keluar Kas

Pengeluaran Perhitungan Fihak Ketiga (PFK) Jumlah Arus Keluar Kas (87)

6. Laporan Perubahan Ekuitas

a. Paragraf 82: Laporan Perubahan Ekuitas menyajikan

informasi kenaikan atau penurunan ekuitas tahun pelaporan

dibandingkan dengan tahun sebelumnya.

Format tabel dari laporan perubahan ekuitas dapat disajikan

sebagai berikut:

Pemerintah Kabupaten/Kota

Laporan Perubahan Ekuitas

Per 31 Desember 20X1 dan 20X0

(Dalam Rupiah)

Dampak Kumulatif Perubahan Kebijakan/Kesalahan Mendasar: Koreksi Nilai Persediaan

Sumber: PP No.71 tahun 2010

7. Catatan Atas Laporan Keuangan

a. Paragraf 83: Catatan atas Laporan Keuangan meliputi

penjelasan naratif atau rincian dari angka yang tertera dalam

Laporan Realisasi Anggaran, Laporan Perubahan SAL,

Laporan Operasional, Laporan Perubahan Ekuitas, Neraca

dan Laporan Arus Kas. Catatan atas Laporan Keuangan juga

mencakup informasi tentang kebijakan akuntansi yang

diharuskan dan dianjurkan untuk diungkapkan di dalam

Standar Akuntansi Pemerintahan serta ungkapan-ungkapan

yang diperlukan untuk menghasilkan penyajian laporan

keuangan secara wajar. Catatan atas Laporan Keuangan

mengungkapkan/menyajikan/menyediakan hal-hal sebagai

berikut:

1. Mengungkapkan informasi Umum tentang Entitas

Pelaporan dan Entitas Akuntansi;

2. Menyajikan informasi tentang kebijakan fiskal/keuangan

dan ekonomi makro;

3. Menyajikan ikhtisal pencapaian target keuangan selama

tahun pelaporan berikut kendala dan hambatan yang dihadapi

dalam pencapaian target;

4. Menyampaikan informasi tentang dasar penyusunan

laporan keuangan dan kebijakan-kebijakan akuntansi yang

dipilih untuk diterapkan atas transaksi-transaksi dan

kejadian-kejadian penting lainnya;

5. Menyajikan rincian dan penjelasan masing-masing pos

6. Mengungkapkan informasi yang diharuskan oleh Pernyataan

Standar Akuntansi Pemerintahan yang belum disajikan dalam

lembar muka laporan keuangan;

7. Menyediakan informasi lainnya yang diperlukan untuk

penyajian yang wajar, yang tidak disajikan dalam lembar

BAB III

METODOLOGI PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah studi kasus. Studi kasus merupakan

penelitian dengan melihat masalah yang berkaitan dengan latar belakang dan

keadaan saat ini dari subjek dan objek penelitian. Kemudian peneliti

melakukan pengolahan data berupa laporan keuangan Puskesmas untuk

selanjutnya dievaluasi kesesuaiannya dengan Standar Akuntansi

Pemerintahan PP No.71 Tahun 2010.

B. Tempat dan Waktu Penelitian

1. Tempat Penelitian

Penelitian tentang analisis laporan keuangan berdasarkan Standar Akuntansi

Pemerintahan PP No.71 Tahun 2010 dilakukan di Puskesmas Magelang

Selatan, alamat: Jl. Beringin III No.2, Kecamatan Magelang Selatan.

2. Waktu Penelitian

C. Subjek dan Objek Penelitian

1. Subjek Penelitian

Dalam penelitian ini, yang menjadi subjek penelitian adalah pimpinan

Puskesmas Magelang Selatan dan bagian keuangan Puskesmas Magelang

Selatan.

2. Objek Penelitian

Dalam penelitian ini, yang menjadi objek penelitian adalah laporan

keuangan Puskesmas Magelang Selatan periode tahun 2015, karena pada tahun

2013 Puskesmas Magelang Selatan ditetapkan sebagai unit kerja yang

menerapkan pola pengelolaan keuangan Badan Layanan Umum Daerah (BLUD),

serta mengalami transisi pada tahun 2013-2014 dan tahun 2015 diasumsikan

sudah menerapkan pola pengelolaan keuangan BLUD sepenuhnya.

D. Data yang Dibutuhkan

1. Profil tentang Puskesmas Magelang Selatan

2. Struktur Organisasi Puskesmas Magelang Selatan

E. Teknik Pengumpulan Data

- Riset Lapangan

Riset lapangan adalah pengumpulan data secara langsung ke lapangan dengan

teknik pengumpulan data sebagai berikut:

A. Wawancara

Dalam penelitian ini penulis mengadakan tanya jawab langsung

kepada Kepala Puskesmas Magelang Selatan dan bagian keuangan

Puskesmas Magelang Selatan untuk mendapatkan berbagai

informasi, data dan gambaran umum tentang Puskesmas Magelang

Selatan, serta tata cara dan cara kerja bagian keuangan.

b. Dokumentasi

Penelitian mendapatkan langsung informasi yang dibutuhkan dari

sumber yaitu dari laporan keuangan Puskesmas Magelang Selatan

periode tahun 2015.

c. Observasi

Teknik pengumpulan data dengan melakukan pengamatan secara

langsung yang dilakukan oleh penulis untuk memperoleh gambaran

- Riset Pustaka

Pengertian dari riset pustaka yaitu dengan mempelajari buku-buku dan tulisan

yang berhubungan dengan masalah yang akan dibahas.

F. Teknik Analisis Data

Teknik analisis yang digunakan dalam penelitian ini adalah deskriptif

eksploratif, yaitu penggalian masalah yang terjadi dan atau untuk mendukung

hipotesis (Supranto:1997 dalam Suharso:2009). Untuk menjawab permasalahan

menggunakan cara sebagai berikut:

a. Mengumpulkan data berupa laporan keuangan Puskesmas Magelang

Selatan yang berupa laporan realisasi anggaran, laporan perubahan saldo

anggaran lebih, neraca, laporan operasional, laporan arus kas, laporan

perubahan ekuitas dan catatan atas laporan keuangan.

b. Membandingkan laporan keuangan Puskesmas Magelang Selatan dengan

Standar Akuntansi Pemerintahan PP No.71 Tahun 2010 tentang penyajian

laporan keuangan yang terdiri dari dua puluh tiga paragraf apakah sesuai

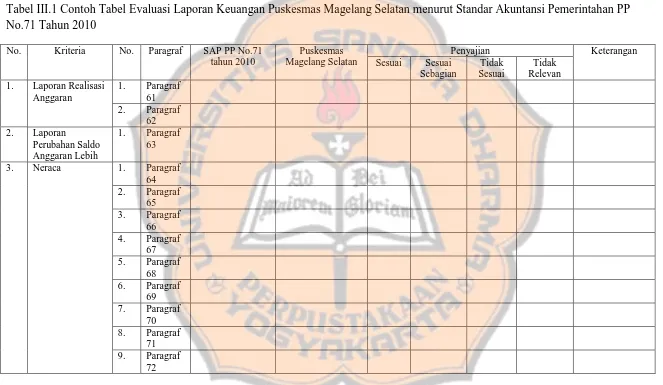

Tabel III.1 Contoh Tabel Evaluasi Laporan Keuangan Puskesmas Magelang Selatan menurut Standar Akuntansi Pemerintahan PP No.71 Tahun 2010

No. Kriteria No. Paragraf SAP PP No.71

tahun 2010

Puskesmas Magelang Selatan

Penyajian Keterangan

Sesuai Sesuai Sebagian

Tidak Sesuai

Tidak Relevan 1. Laporan Realisasi

Anggaran

1. Paragraf 61 2. Paragraf

62 2. Laporan

Perubahan Saldo Anggaran Lebih

1. Paragraf 63

3. Neraca 1. Paragraf

64 2. Paragraf

65 3. Paragraf

66 4. Paragraf

67 5. Paragraf

68 6. Paragraf

69 7. Paragraf

70 8. Paragraf

71 9. Paragraf

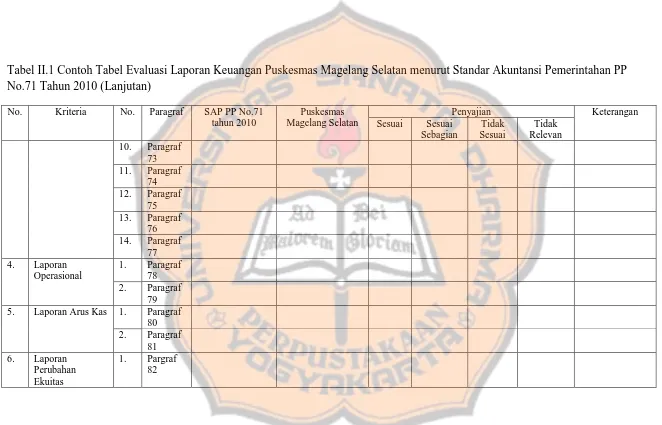

Tabel II.1 Contoh Tabel Evaluasi Laporan Keuangan Puskesmas Magelang Selatan menurut Standar Akuntansi Pemerintahan PP No.71 Tahun 2010 (Lanjutan)

No. Kriteria No. Paragraf SAP PP No.71

tahun 2010

Puskesmas Magelang Selatan

Penyajian Keterangan

Sesuai Sesuai Sebagian

Tidak Sesuai

Tidak Relevan 10. Paragraf

73 11. Paragraf

74 12. Paragraf

75 13. Paragraf

76 14. Paragraf

77 4. Laporan

Operasional

1. Paragraf 78 2. Paragraf

79 5. Laporan Arus Kas 1. Paragraf

80 2. Paragraf

81 6. Laporan

Perubahan Ekuitas

Tabel II.1 Contoh Tabel Evaluasi Laporan Keuangan Puskesmas Magelang Selatan menurut Standar Akuntansi Pemerintahan PP No.71 Tahun 2010 (Lanjutan)

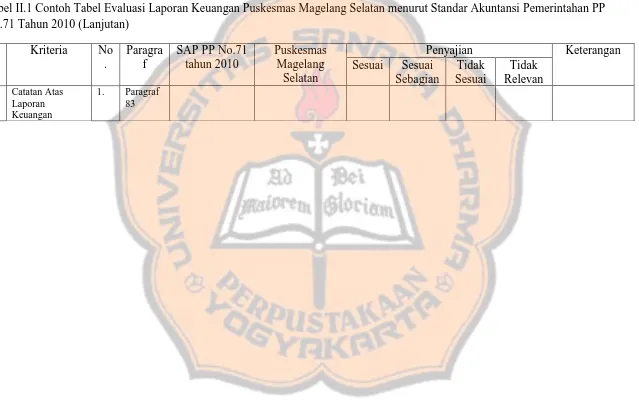

No .

Kriteria No .

Paragra f

SAP PP No.71 tahun 2010

Puskesmas Magelang

Selatan

Penyajian Keterangan Sesuai Sesuai

Sebagian

Tidak Sesuai

Tidak Relevan 7. Catatan Atas

Laporan Keuangan

BAB VI

GAMBARAN UMUM

A. Sejarah dan Perkembangan

Pusat Kesehatan Masyarakat atau yang disingkat dan lebih dikenal di

Indonesia dengan nama Puskesmas adalah Unit Pelaksana Teknis (UPT) Dinas

Kesehatan Kabupaten/Kota yang bertanggungjawab menyelenggarakan

pembangunan kesehatan di suatu wilayah kerja UPT. Sebagai unit fungsional

pelayanan kesehatan terdepan dalam unit pelaksana teknis Dinas Kesehatan

Kabupaten/Kota tugasnya adalah menyelenggarakan sebagian tugas teknis Dinas

Kesehatan. Pembangunan kesehatan maksudnya adalah sebagai penyelenggara

upaya kesehatan seperti melaksanakan upayapenyuluhan, pencegahan dan

penanganan kasus-kasus penyakit di wilayah kerjanya secara terpadu dan

terkoordinasi. Sementara pertanggungjawaban secara keseluruhan ada di Dinkes

dan sebagian ada di Puskesmas.

Pada tahun 1979 didirikan Puskesmas Magelang Selatan yang berada di

Jalan Beringin III Kota Magelang yang dulunya berada di Jalan Singosari, sejak

berdirinya Puskesmas yang sampai sekarang sudah mengalami pergantian

pimpinan sebanyak lima kali.

Dalam menerapkan upaya mutu kesehatan, Puskesmas Magelang Sealatan

2013 yang mencakup seluruh kegiatan program diantaranya Program P2P, Gizi,

KIA/KB, Kesling, Promkes, Pelayanan Medis dan Pelayanan Administrasi.

Berdasarkan Keputusan Walikota Magelang Nomor: 445.4/114/112

tanggal 4 Desember 2013 Puskesmas Magelang Sealatan ditetapkan sebagai unit

kerja yang menerapkan pola pengelolaan keuangan Badan Layanan Umum

Daerah (BLUD). (Profil Puskesmas Magelang Selatan)

B. Tugas Pokok dan Fungsi

1. Tugas Pokok

Puskesmas merupakan Unit Pelaksana Teknis Dinas (UPTD) Kesehatan

Kabupaten/Kota yang bertanggungjawab menyelenggarakan pembangunan

kesehatan di suatu wilayah. Puskesmas sebagai pusat pelayanan kesehatan strata

pertama menyelemggarakan kegiatan pelayanan kesehatan tingkat pertama secara

menyeluruh, terpadu dan berkesinambungan, yang meliputi pelayanan kesehatan

perorang (private goods) dan pelayanan kesehatan masyarakat (public goods).

Puskesmas melakukan kegiatan-kegiatan termasuk upaya kesehatan masyarakat

sebagai bentuk usaha pembangunan kesehatan.

2. Fungsi

Puskesmas adalah suatu kesatuan organisasi fungsional yang langsung

Jenis pelayanan kesehatan disesuaikan dengan kemampuan Puskesmas,

namun terdapat upaya kesehatan wajib yang harus dilaksanakan oleh Puskesmas

ditambah dengan upaya kesehatan pengembangan yang disesuaikan dengan

permasalahan yang ada serta kemampuan Puskesmas. Upaya-upaya kesehatan

wajib tersebut adalah (Basic Six):

a. Upaya promosi kesehatan

b. Upaya kesehatan lingkungan

c. Upaya kesehatan ibu dan anak serta keluarga berencana

d. Upaya perbaikan gizi masyarakat

e. Upaya pencegahan dan pemberantasan penyakit menular

f. Upaya pengobatan

Dengan adanya Puskesmas Magelang Selatan yang beralamat di Jalan

Beringin III No.2 dengan nomor kode Puskesmas P3371010201. Status

Puskesmas Magelang Sealatan saat ini yaitu BLUD. Puskesmas ini didirikan

dengan harapan bisa menciptakan sebuah kecamatan sehat 2016. (Profil

D. Kondisi Geografis dan Batas Wilayah

Kondisi Geografis

Lokasi : Jl. Beringin III No.2 Magelang

Kelurahan : Tidar Utara

Kecamatan : Magelang Selatan

Kota : Magelang

Propinsi : Jawa Tengah

Batas Wilayah

Sebelah Utara : Kelurahan Rejowinangun Utara

Sebelah Timur : Desa Mejing

Sebelah Selatan : Desa Mertoyudan

Sebelah Barat : Kelurahan Magersari

E. Visi dan Misi

1. Visi

Menjadikan Puskesmas Magelang Selatan sebagai pusat pelayanan

2. Misi

- Menggerakkan pembangunan kecamatan Magelang Selatan berwawasan

kesehatan

- Memelihara dan meningkatkan pelayanan kesehatan yang bermutu

merata dan terjangkau

- Memelihara dan meningkatkan kesehatan individu, keluarga dan

masyarakat beserta lingkungannya

- Melaksanakan sistem informasi kesehatan yang cepat dan tepat

- Menanggulangi permasalahan kesehatan

BAB V

ANALISIS DATA DAN PEMBAHASAN

A. Sajian Data

Puskesmas Magelang Selatan sebagaimana umumnya sebuah lembaga

yang melakukan kegiatan untuk kesejahteraan dan kesehatan masyarakat, dituntut

untuk bisa mempertanggungjawabkan segala kegiatan dan program kerja yang

berhubungan dengan lembaga tersebut kepada pemerintah. Bukti

pertanggungjawaban kepada pemerintah tersebut berupa laporan keuangan, yang

kemudian akan dilaporkan atau diserahkan kepada pihak terkait seperti misalnya

Dinas Kesehatan untuk ditindaklanjuti. Dengan laporan keuangan sebagai salah

satu tolok ukur bagaimana pelayanan Puskesmas Magelang Selatan kepada

masyarakat, hal tersebut dapat dilihat melalui pendapatan yang diperoleh dari

pasien umum.

Dalam melakukan kegiatan pelayanan di Puskesmas Magelang Selatan

mendapatkan dana dari APBD Kabupaten/Kota (belanja langsung BLUD dan

Belanja tidak langsung (APBD), APBD Provinsi, APBN (Dana Alokasi Khusus

(DAK), Badan Operasional Kesehatan (BOK) dan TP), BPJS, Jamkesda,

pendapatan dari pasien umum (pendapatan tindakan, pendapatan rawat jalan,

pendapatan laboratorium), pendapatan jasa layanan dan lain-lain (parkir, siswa,

bunga bank dan sisa belanja). Dokumen pendukung yang ada untuk menyusun

laporan keuangan Puskesmas Magelang Selatan antara lain adalah Surat

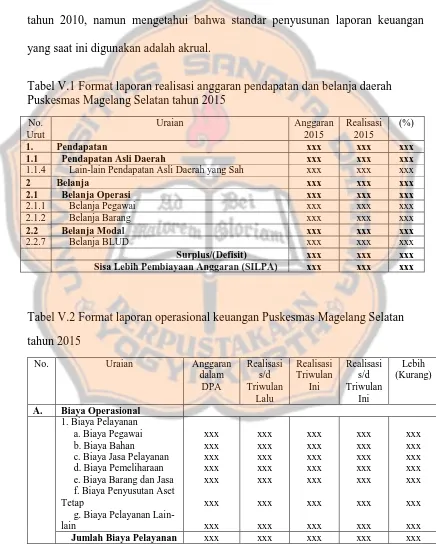

Berdasarkan pendapat dari staf keuangan, Puskesmas Magelang Selatan

belum menerapkan Standar Akuntansi Pemerintahan PP No.71 tahun 2010 karena

mengikuti Peraturan Menteri Dalam Negeri (Permendagri). Staf terlihat belum

mengetahui lebih dalam mengenai Standar Akuntansi Pemerintahan PP No.71

tahun 2010, namun mengetahui bahwa standar penyusunan laporan keuangan

yang saat ini digunakan adalah akrual.

Tabel V.1 Format laporan realisasi anggaran pendapatan dan belanja daerah Puskesmas Magelang Selatan tahun 2015

No. Urut

Uraian Anggaran

2015

Tabel V.2 Format laporan operasional keuangan Puskesmas Magelang Selatan

tahun 2015

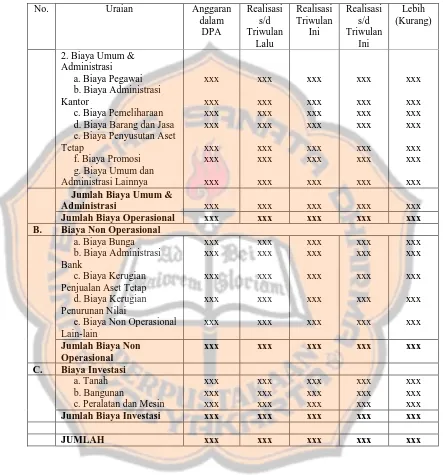

A. Biaya Operasional

Tabel V.2 Format laporan operasional keuangan Puskesmas Magelang Selatan

tahun 2015 (Lanjutan)

No. Uraian Anggaran

B. Biaya Non Operasional

a. Biaya Bunga b. Biaya Administrasi Bank

c. Biaya Kerugian Penjualan Aset Tetap d. Biaya Kerugian

Jumlah Biaya Non Operasional

xxx xxx xxx xxx xxx

C. Biaya Investasi

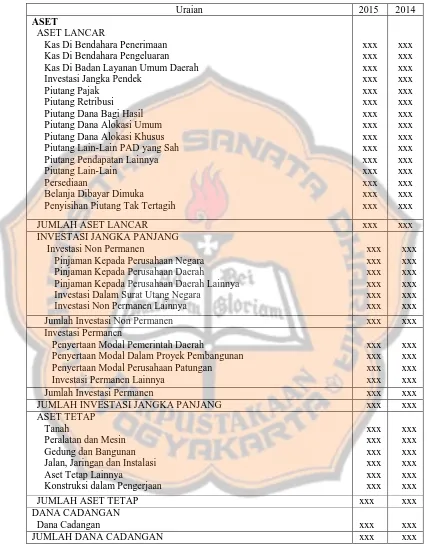

Tabel V.3 Format neraca Puskesmas Magelang Selatan tahun 2015

INVESTASI JANGKA PANJANG Investasi Non Permanen

JUMLAH INVESTASI JANGKA PANJANG xxx xxx

ASET TETAP

Tabel V.3 Format neraca Puskesmas Magelang Selatan tahun 2015 (Lanjutan)

Uraian 2015 2014

ASET LAINNYA

Tagihan Piutang Penjualan Angsuran Tagihan Tuntutan Ganti Kerugian Daerah Kemitraan dengan Pihak Ketiga

Aset Tidak Berwujud Aset Lain-lain Amortisasi

Akumulasi Penyusutan Aset Lain-lain

xxx

KEWAJIBAN JANGKA PENDEK Utang Perhitungan Fihak Ketiga (PFK) Utang Bunga

Utang Pajak

Bagian Lancar Utang Jangka Panjang-Utang Bank Bagian Lancar Utang Jangka Panjang-Utang Obligasi

Bagian Lancar Utang Jangka Panjang-Utang Pemerintah Pusat Bagian Lancar Utang Jangka Panjang-Utang Pemerintah Provinsi Bagian Lancar Utang Jangka Panjang-Utang Pemerintah Kabupaten/Kota Pendapatan Diterima Dimuka

JUMLAH KEWAJIBAN JANGKA PENDEK xxx xxx

KEWAJIBAN JANGKA PANJANG Utang Dalam Negeri-Sektor Perbankan Utang Dalam Negeri-Obligasi

Utang Pemerintah Pusat Utang Pemerintah Provinsi Utang Pemerintah Kabupaten/Kota Utang Luar Negeri-Sektor Perbankan

xxx

JUMLAH KEWAJIBAN JANGKA PANJANG xxx xxx

JUMLAH KEWAJIBAN xxx xxx

EKUITAS DANA

EKUITAS DANA LANCAR

Sisa Lebih Pembiayaan Anggaran (SILPA) Cadangan untuk Piutang

Cadangan untuk Persediaan

Dana yang Harus disediakan untuk pembayaran Utang Jangka Pendek Pendapatan yang Ditangguhkan

EKUITAS DANA INVESTASI

Diinvestasikan dalam Investasi Jangka Panjang Diinvestasikan dalam Aset Tetap

Diinvestasikan dalam Aset Lainnya (Tidak termasuk Dana Cadangan) Dana yang harus disediakan untuk pembayaran Hutang Jangka Panjang

Tabel V.3 Format neraca Puskesmas Magelang Selatan tahun 2015 (Lanjutan)

Uraian 2015 2014

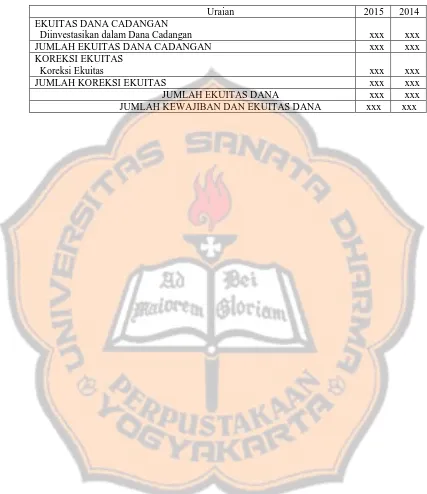

EKUITAS DANA CADANGAN

Diinvestasikan dalam Dana Cadangan xxx xxx

JUMLAH EKUITAS DANA CADANGAN xxx xxx

KOREKSI EKUITAS

Koreksi Ekuitas xxx xxx

JUMLAH KOREKSI EKUITAS xxx xxx

JUMLAH EKUITAS DANA xxx xxx

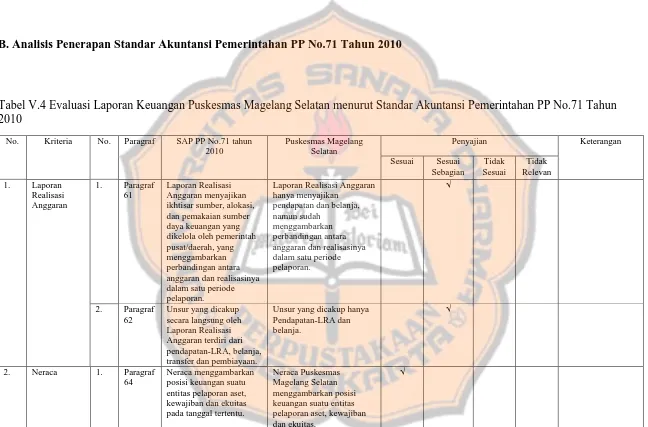

B. Analisis Penerapan Standar Akuntansi Pemerintahan PP No.71 Tahun 2010

Tabel V.4 Evaluasi Laporan Keuangan Puskesmas Magelang Selatan menurut Standar Akuntansi Pemerintahan PP No.71 Tahun 2010

No. Kriteria No. Paragraf SAP PP No.71 tahun 2010

Puskesmas Magelang Selatan

Penyajian Keterangan

Sesuai Sesuai Sebagian ikhtisar sumber, alokasi, dan pemakaian sumber daya keuangan yang dikelola oleh pemerintah pusat/daerah, yang menggambarkan perbandingan antara anggaran dan realisasinya dalam satu periode pelaporan.

Laporan Realisasi Anggaran hanya menyajikan

pendapatan dan belanja, namun sudah

menggambarkan perbandingan antara anggaran dan realisasinya dalam satu periode pelaporan.

√

2. Paragraf 62

Unsur yang dicakup secara langsung oleh Laporan Realisasi Anggaran terdiri dari pendapatan-LRA, belanja, transfer dan pembiayaan.

Unsur yang dicakup hanya Pendapatan-LRA dan posisi keuangan suatu entitas pelaporan aset, kewajiban dan ekuitas pada tanggal tertentu.

Neraca Puskesmas Magelang Selatan menggambarkan posisi keuangan suatu entitas pelaporan aset, kewajiban dan ekuitas.