commit to user

i

ANALISIS KEMAMPUAN KEMANDIRIAN KEUANGAN

DAERAH DAN PENGARUHNYA TERHADAP PERTUMBUHAN

EKONOMI KABUPATEN WONOGIRI TAHUN ANGGARAN

2000-2009

SKRIPSI

Diajukan Untuk Melengkapi Tugas-Tugas dan Memenuhi Syarat-Syarat untuk

Mencapai Gelar Sarjana Ekonomi Jurusan Ekonomi Pembangunan

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Oleh :

Ratna Sholikhah F0107078

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

commit to user

commit to user

iv

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT yang telah memberikan

rahmat, taufik dan hidayahNya sehingga penulis mampu menyelesaikan skripsi

dengan judul : “Analisis Kemampuan Kemandirian Keuangan Daerah Dan

Pengaruhnya Terhadap Pertumbuhan Ekonomi Kabupaten Wonogiri Tahun

Anggaran 2000-2009” yang diajukan guna memperoleh gelar sarjana, di Fakultas

Ekonomi jurusan Ekonomi Pembangunan, Universitas Sebelas Maret.

Penulis menyadari bahwa dalam penyusunan skripsi ini tidak lepas dari

bimbingan, dorongan dan bantuan baik materiil maupun spiritual dari berbagai pihak.

Oleh karena itu penulis mengucapan terimakasih kepada:

1. Bapak Drs. Kresno Sarosa Pribadi, M.Si selaku Ketua Jurusan Ekonomi

Pembangunan.

2. Ibu Izza Mafruhah, S.E., M.Si selaku Sekertaris Jurusan Ekonomi

Pembangunan.

3. Bapak Sumardi, SE selaku Dosen Pembimbing yang dengan penuh kesabaran

membantu, membimbing, dan meluangkan waktu bagi penulis dalam proses

penulisan skripsi.

4. Bapak Drs.Sutanto, Msi selaku Dosen Pembimbing Akademik

5. Keluarga saya tercinta; Bapak, Ibu, Mas Vai, Mas Budi, Mas Ridwan, yang

senantiasa memberikan dorongan, kasih sayang, kesabaran dan doa hingga

commit to user

v

6. Seseorang yang spesial di hidupku, Taufik Mufti, ST yang senantiasa setia

menemani dan mendengarkan keluh kesah serta memberikan perhatian,

semangat dan cinta.

7. Teman-teman Fakultas Ekonomi 2007 Yeyen, Diana, Oppie, Desta, Anind,

Fina, Rendi, Ari, Titut, Ebby, Johan, Jamus, dan teman-teman lainnya yang

tidak sempat disebutkan.

8. Penulis juga mengucapkan terimakasih kepada pihak-pihak lain yang telah

membantu penulis dalam penyusunan skripsi ini, dimana dalam kesempatan

ini tidak dapat penulis sebutkan satu-persatu

Akhirnya, penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan.

Untuk itu penulis mohon maaf yang sebesar-besarnya atas kekurangan tersebut.

Semoga karya kecil ini dapat memberikan manfaat bagi diri penulis dan pembaca

semua.

Surakarta, Marret 2011

commit to user

vi ABSTRAKSI

Analisis Kemampuan Kemandirian Keuangan Daerah Dan Pengaruhnya Terhadap Pertumbuhan Ekonomi Kabupaten Wonogiri Tahun Anggaran

2005-2009

Ratna Sholikhah F0107078

Tujuan dari penelitian ini adalah untuk mengetahui tingkat perkembangan kemampuan dan kemandirian keuangan daerah serta pengaruhnya terhadap pertumbuhan ekonomi di Kabupaten Wonogiri tahun 2000-2009. Penelitian ini mengambil lokasi di Kabupaten Wonogiri. Sedangkan data yang digunakan dalam penelitian ini adalah data keuangan APBD dan PDRB per kapita di Kabupaten Wonogiri tahun anggaran 2000-2009.

Metode analisis data pada penelitian ini ada 2 macam, yang pertama adalah rasio kemampuan keuangan daerah dan rasio kemandirian daerah. Yang kedua, untuk mengetahui pengaruh variabel independen terhadap variabel dependen digunakan alat analisis regresi linier berganda. Berdasarkan hasil analisis yang telah dilakukan diperoleh hasil sebagai berikut : rasio kemampuan keuangan daerah memiliki rata-rata 6,68 % yang tergolong rendah, sedangkan kemandirian keuangan daerah ditunjukkan dengan angka rasio rata-ratanya adalah 7,84% masih berada diantara 0% - 25% tergolong mempunyai pola hubungan instruktif. Kemampuan Keuangan Daerah berpengaruh negatif tetapi tidak signifikan terhadap Pertumbuhan ekonomi (growth), artinya semakin tinggi tingkat kemampuan keuangan daearah tidak akan mengurangi tingkat pertumbuhan ekonomi. Kemandirian Daerah berpengaruh positif dan signifikan, artinya semakin tinggi rasio kemandirian daerahnya maka akan menambah tingkat pertumbuhan ekonomi

Ini berarti bahwa tingkat kemampuan keuangan Kabupaten Wonogiri masih rendah dalam melaksanakan otonominya yang berarti kemampuan Pemerintah Kabupaten Wonogiri dalam memenuhi kebutuhan dana untuk penyelenggaraan tugas-tugas Pemerintahan, Pembangunan dan Pelayanan Sosial masyarakat masih relatif rendah meskipun dari tahun ke tahun mengalami kenaikan dan penurunan.

commit to user

vii

ABSTRACTION

Analysis of Regional Financial Independence And Its Influence On Economic Growth Fiscal Year 2005-2009 In Wonogiri

Ratna Sholikhah F0107078

The purpose of this study was to determine the level of development of local financial ability and independence as well as effects on economic growth in Wonogiri year 2000-2009. This research takes place in Wonogiri. While the data used in this research is financial data and GDP per capita budget in fiscal year 2000-2009 Wonogiri.

Methods of data analysis in this study there are 2 kinds, the first is the ratio of local financial ability and the ratio of local independence. Secondly, to investigate the influence of independent variables on the dependent variable used multiple linear regression analysis tool. According to analysis results have been obtained as follows: the ratio of local financial ability to have an average of 6.68% which is low, while the financial independence of regions indicated by the ratio of the average rate was 7.84% still be between 0% - 25 % classified as having pattern instructive relationship. Regional Financial capability but not significant negative effect on economic growth (growth), meaning that the higherlevel of financial capability daearah will not reduce the rate of economic growth . Local Self-Reliance has positive and significant, meaning the higher ratio of local self-reliance it will increase the level of economic growth.

This means that the level of financial capability is still low Wonogiri meaningful autonomy in implementing the Government's ability Wonogiri in meeting funding requirements to perform the duties of Government, Development and Social Services community is still relatively low although from year to year has increased and decreased.

commit to user

viii DAFTAR ISI

HALAMAN JUDUL... i

HALAMAN PERSETUJUAN... ii

HALAMAN PENGESAHAN... iii

KATA PENGANTAR... iv

DAFTAR ISI... vi

DAFTAR TABEL... ix

DAFTAR GAMBAR... x

ABSTRAKSI... xi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah... 1

B. Rumusan Masalah ... 6

C. Tujuan Penelitian ... 6

D. Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA ... 9

A. Kajian Teori... 9

1. Otonomi Daerah... 9

2. Tinjauan Keuangan Daerah... 10

a. Anggaran Pendapatan dan Belanja Daerah... 10

b. Pengelolaan Penerimaan Daerah... 12

c. Pengelolaan Pengeluaran Daerah... 18

commit to user

ix

d. Kemandirian Keuangan Daerah... 22

3. Pertumbuhan Ekonomi... 24

B. Penelitian Terdahulu... 25

C. Kerangka Pemikiran. ... 30

D. Hipotesis... 31

BAB III METODE PENELITIAN... 32

A. Definisi Opersional Variabel Penelitian... 32

B. Jenis dan Sumber Data... 32

C. Metode Pengumpulan Data... 33

D. Metode Analisis Data... 33

1. Rasio Kemampuan Keuangan Daerah... 33

2. Rasio Kemandirian Keuangan Daerah... 34

3. Regresi Linier Berganda Metode Ordinary Least Square (OLS) ... 35

BAB IV ANALISIS DATA DAN PEMBAHASAN... 44

A. Gambaran Umum Indonesia... 44

1. Keadaan Geografis... 44

2. Luas Wilayah... 45

3. Penduduk dan Tenaga Kerja... 47

4. Kondisi Perekonomian...,,,,,,,,,,,,.... 49

B. Hasil Analisis dan Pembahasan... 56

1. Analisis Rasio Kemampuan Keuangan Daerah... 56

commit to user

x

2. Analisis Hubungan Kemampuan Keuangan Daerah Dan

Kemandirian Daerah Terhadap Pertumbuhan Ekonomi... 61

a. Uji Statistik... 62

b. Uji Asumsi Klasik... 69

c. Interpretasi Hasil Secara Ekonomi... 72

BAB V PENUTUP... 73

A. Kesimpulan... 73

B. Saran ... 74

DAFTAR PUSTAKA... 75

commit to user

xi

DAFTAR TABEL

Tabel 2.1 Pola Hubungan Tingkat Kemampuan Keuangan Daerah... 22

Tabel 2.2 Pola Hubungan Tingkat Kemandirian Keuangan Daerah ... 24

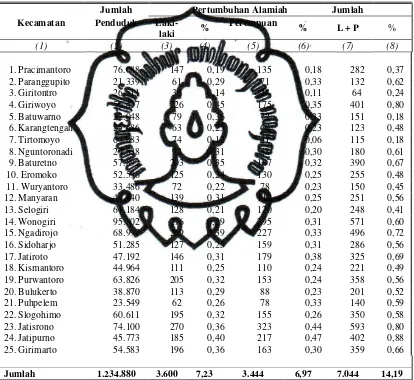

Tabel 4.1 Pertumbuhan Alamiah Penduduk dan Prosentasenya Kabupaten Wonogiri Diperinci per Kecamatan Tahun 2009 ... 48

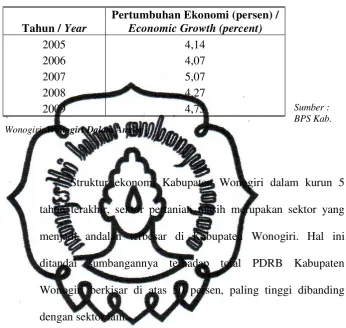

Tabel 4.2 Pertumbuhan Ekonomi Kabupaten Wonogiri Tahun 2005-2009... 52

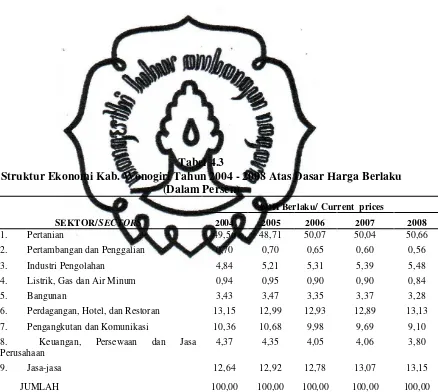

Tabel 4.3 Struktur Ekonomi Kab. Wonogiri Tahun 2004-2008 Atas Dasar Harga Berlaku (Dalam Persen... 53

Tabel 4.4 Pertumbuhan APBD Kabupaten Wonogiri (Dalam Juta Rupiah) ... 54

Tabel 4.5 PDRB Atas Harga Berlaku, PDRB Perkapita dan Pertumbuhan Ekonomi Kabupaten Wonogiri Tahun Anggaran 2000-2009 (Dalam Juta Rupiah)………... 56

Tabel 4.6 Perhitungan Rasio Kemampuan Keuangan Daerah Kabupaten Wonogiri Tahun Anggaran 2000-2009 ... 57

Tabel 4.7 Perhitungan Rasio Kemandirian Daerah Kabupaten Wonogiri Tahun Anggaran 2000-2009 (Dalam Juta Rupiah) ... 59

Tabel 4.8 Hasil Uji Ordinary Least Square... 61

Tabel 4.9 Hasil Uji T F(KKD) ... 62

Tabel 4.10 Hasil Uji T F(KMD)... 66

Tabel 4.11 Hasil Uji Pendekatan Koutsoyiannis.... 69

Tabel 4.12 Hasil Uji LM ARCH....70

commit to user

xii

DAFTAR GAMBAR

Gambar 2.1 Kerangka Pemikiran ………... 30

Gambar 3.1 Daerah Kritis Uji t ...………... 38

Gambar 3.2 Daerah Kritis Uji F ...………... 39

Gambar 4.1 Uji t Untuk Variabel Kemampuan Keuangan Daerah

(KKD) …...………….…...………….…...…………. 65

Gambar 4.2 Uji t Untuk Variabel Kemandirian Daerah (KMD) …....….. 66

commit to user

commit to user

xiv BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perubahan politik nasional yang sejalan dengan pergantian penguasa telah

memicu perubahan-perubahan penting disuatu pemerintahan, termasuk

pemerintah daerah. Perubahan yang dimaksud tertuang dalam kebijakan otonomi

daerah, khususnya dalam Undang-Undang No 32 Tahun 2004. Otonomi daerah

menyebabkan terjadinya pergeseran paradigma dari sistem pemerintahan yang

bercorak sentralisasi mengarah kepada sistem pemerintahan yang desentralisasi,

yaitu dengan memberikan keleluasaan kepada daerah dalam mewujudkan daerah

otonom yang luas dan bertanggung jawab, untuk mengatur dan mengurus

kepentingan masyarakat setempat sesuai kondisi dan potensi wilayahnya. Dengan

adanya perubahan tersebut diharapkan kesejahteraan umum dapat terwujud.

Oleh karena itu dalam rangka mensejahterakan rakyat di daerahnya,

pemerintah daerah mengadakan pembangunan melalui sarana maupun

prasarananya. Pemberian otonomi kepada daerah pada dasarnya bertujuan

meningkatkan daya guna dan hasil guna penyelenggaraan pemerintah daerah,

terutama dalam pelaksanakan pembangunan dan pelayanan terhadap masyarakat

serta untuk meningkatkan pembinaan kesatuan politik dan kesatuan bangsa

(Halim, 2001).

Berdasarkan UU No 32 Tahun 2004 tentang Pemerintahan Daerah, otonomi

commit to user

xv

tantangan. Peluang disini bagi pemerintahan daerah yang memiliki potensi

sumber daya alam yang memadai untuk mengelola sendiri potensi tersebut,

sedangkan bagi pemerintah daerah yang mempunyai sumber daya alam yang

kurang memadai justru merupakan tantangan. Masalah yang sering muncul dalam

melaksanakan otonomi daerah adalah prospek kemampuan pembiayaan

pemerintah daerah dalam rangka melaksanakan fungsinya sebagai penyelenggara

pembangunan, penyelenggara pemerintah serta melayani masyarakat setempat

sejalan dengan dinamika kehidupan masyarakat. Oleh karena itu penyelenggaraan

kegiatan pemerintahan daerah harus terus meningkat sehingga biaya yang

dibutuhkan juga akan bertambah. Peningkatan penerimaan daerah harus selalu

diupayakan secara periodik oleh setiap daerah otonom melalui penataan

administrasi pendapatan daerah yang efisien dan efektif sesuai dengan pola yang

telah ditetapkan dalam berbagai peraturan perundang-undangan dan petunjuk

pelaksanaan (Wulandari, 2001).

Tujuan otonomi daerah pada dasarnya diarahkan untuk memacu pemerataan

pembangunan dan hasil-hasilnya, meningkatkan kesejahteraan rakyat,

menggalakkan prakarsa dan peran serta masyarakat, serta meningkatkan

pendayagunaan potensi daerah secara nyata, optimal, terpadu, dan dinamis, serta

bertanggung jawab sehingga memperkuat persatuan dan kesatuan bangsa,

mengurangi beban pemerintah pusat dan campur tangan terhadap daerah dan

memberikan peluang untuk koordinasi tingkat lokal atau daerah (Bastian, 2001).

Dalam rangka memenuhi pembiayaan pembangunan dan penyelenggaraan

commit to user

xvi

dapat pula dari luar daerah. Sumber-sumber pendapatan yang dapat dilaksanakan

oleh pemerintah daerah dalam rangka peningkatan Pendapatan Asli Daerah

(PAD) adalah dengan cara meningkatkan pendapatan dari hasil Pajak Daerah,

Retribusi Daerah, hasil perusahaan milik daerah dan pengelolaan kekayaan daerah

yang dipisahkan serta lain-lain Pendapatan Asli Daerah yang sah. Upaya-upaya

peningkatan Pendapatan Asli Daerah ini tidak terlepas dari mekanisme sistem

pemerintahan daerah yaitu kerjasama antar Kepala Daerah dan Dewan Perwakilan

Rakyat Daerah (DPRD) dengan cara pendekatan terpadu dan tidak

menghilangkan identitas, tugas serta fungsi masing-masing (Fajar, 2007).

Peranan Pemerintah Kabupaten (Pemkab) Wonogiri dalam pembangunan

ekonomi daerah sangat dipertanyakan keberhasilannya. Keberhasilan otonomi

daerah merupakan salah satu faktor kunci keberhasilan masing-masing daerah

dalam mengembangkan kemajuan pemerintahan, pembangunan sektor fisik,

sektor ekonomi, dan sektor lainnya. Apabila berbicara tentang otonomi daerah

menurut UU No. 32 Tahun 2004, maka tidak dapat lepas dari kebijakan

pemerintah melalui UU No. 33 Tahun 2004 tentang Perimbangan Keuangan

antara Pusat dan Daerah, yang tentu saja memberikan peluang yang lebih luas

kepada daerah untuk meningkatkan potensinya terutama dalam bidang ekonomi.

Sebagai contoh, Pemkab Wonogiri tidak perlu lagi minta izin kepada Pemerintah

Pusat untuk berdagang, bahkan dalam bursa saham sekalipun. Hal ini terkait pula

dengan faktor dominan yang mempengaruhi pelaksanaan otonomi daerah itu

commit to user

xvii

Dalam hal ini pemerintah dituntut untuk melakukan perubahan yang

mendasar pada sistem pemerintahan yang ada. Salah satu perubahan mendasar

tersebut adalah penyelenggaraan otonomi yang luas, nyata, dan bertanggung

jawab kepada daerah. Disamping sebagai strategi untuk menghadapi era

globalisasi, otonomi daerah merupakan tuntutan masyarakat daerah sebagai reaksi

atas ketidakadilan ekonomi yang mereka terima selama ini. Pemberian otonomi

secara luas kepada pemerintah daerah diarahkan untuk mempercepat terwujudnya

kesejahteraan masyarakat melalui peningkatan, pelayanan, pemberdayaan dan

peran serta masyarakat.

Dengan memperhatikan prinsip demokrasi, pemerataan, keadilan,

keistimewaan, kekhususan, serta potensi keanekaragaman daerah, secara nyata

diharapkan bahaya disintegrasi yang selama ini mengancam kehidupan bernegara

dan bermasyarakat dapat diminimkan. Otonomi Daerah merupakan

pemberdayaan dalam pengambilan keputusan secara lebih leluasa untuk

mengelola sumber daya yang dimiliki sesuai dengan kepentingan, prioritas, dan

potensi daerahnya sendiri. Dengan adanya otonomi daerah kabupaten dan kota,

maka pengelolaan keuangan sepenuhnya berada ditangan pemerintah daerah itu

sendiri (Mardiasmo, 2000).

Di tengah upaya Pemkab Wonogiri dalam perbaikan perekonomian saat ini,

berbagai tantangan dihadapkan pada masing-masing daerah, yang mana ditandai

dengan adanya kelesuan dari pelaku pasar ekonomi, pasar modal, dan ditambah

bencana alam yang sering terjadi saat ini. Hal tersebut berdampak kepada para

commit to user

xviii

Indonesia. Mereka menilai kondisi pemerintahan Indonesia yang kian tidak stabil,

yang mana ditandai dengan perginya perusahaan atau investor asing dan beralih

ke negara lain. Akibatnya mereka lebih memilih untuk menjual sebagian

sahamnya karena dianggap tidak menguntungkan. Perubahan situasi ini salah

satunya mempengaruhi reaksi investor terhadap, pendapatan negara, dan juga

pendapatan daerah yang merupakan hasil dari investasi.

Pendapatan Asli Daerah (PAD) adalah indikator untuk mencapai

pembangunan di masing-masing daerah otonomi. Pada daerah yang tidak

memiliki sumber pendapatan, akan sangat merasakan pengaruh dari investasi

yang masuk ke daerahnya tersebut. Kabupaten Wonogiri adalah salah satu daerah

yang masih sedikit dalam memiliki PAD. Para investor mungkin belum melihat

potensi yang dimiliki oleh Kabupaten Wonogiri secara keseluruhan, atau mungkin

kurangnya informasi dari pihak Pemkab dalam menarik investor untuk masuk dan

menanamkan ivestasinya ke Kabupaten Wonogiri.

Kemampuan pemerintah daerah dalam mengelola keuangannya dituangkan

dalam Anggaran Pendapatan dan Belanja Daerah (APBD) yang menggambarkan

kemampuan pemerintah daerah dalam membiayai kegiatan pelaksanaan tugas

pembangunan serta pemerataan dan keadilan dengan mengembangkan seluruh

potensi yang dimiliki oleh masing-masing daerah. Dalam menjalankan otonomi

daerah, pemerintah daerah dituntut untuk menjalankan pemerintahan secara

efisien dan efektif, mampu mendorong peran serta masyarakat dalam

pembangunan, serta meningkatkan pemerataan dan keadilan dengan

commit to user

xix

Keberhasilan penyelenggaraan otonomi daerah tidak lepas dari kemampuan

dalam bidang keuangan yang merupakan salah satu indikator penting dalam

menghadapi otonomi daerah. Oleh karena itu penulis ingin mengkaji masalah

berdasarkan uraian di atas dengan mengambil judul “Analisis Kemampuan

Kemandirian Keuangan Daerah dan Pengaruhnya Terhadap Pertumbuhan

Ekonomi Kabupaten Wonogiri Tahun Anggaran 2000-2009.”

B. Rumusan Masalah

Dari uraian latar belakang masalah di atas, dapat diambil pokok

permasalahan sebagai berikut :

1. Bagaimanakah tingkat rasio kemampuan keuangan daerah Kabupaten

Wonogiri tahun anggaran 2000 – 2009 ?

2. Bagaimanakah tingkat rasio kemandirian daerah Kabupaten Wonogiri

tahun anggaran 2000 – 2009 ?

3. Bagaimanakah hubungan tingkat rasio kemampuan dan kemandirian

keuangan daerah dengan tingkat rasio pertumbuhan ekonomi dilihat dari

PDRB Kabupaten Wonogiri tahun anggaran 2000 – 2009 ?

C. Tujuan

Tujuan dari analisis ini adalah sebagai berikut :

1. Mengetahui tingkat rasio kemampuan keuangan daerah Kabupaten

Wonogiri tahun anggaran 2000 – 2009.

2. Mengetahui tingkat rasio kemandirian keuangan daerah Kabupaten

commit to user

xx

3. Mengetahui hubungan antara tingkat rasio kemampuan dan kemandirian

keuangan daerah dengan tingkat rasio pertumbuhan ekonomi dilihat dari

PDRB Kabupaten Wonogiri tahun anggaran 2000–2009.

D. Manfaat

Penelitian ini diharapkan dapat memberi manfaat sebagai bahan informasi

maupun bahan pertimbangan berbagai pihak, antara lain :

1. Bagi Pemerintah Daerah

Diharapkan Pemerintah Daerah mampu mengoptimalkan sumber

Pendapatan Asli Daerah (PAD) dan sebagai alternatif masukan untuk

meningkatkan pengelolaan keuangan pemerintah daerah secara ekonomis,

efisien dan efektif demi tercapainya keberhasilan pelaksanaan otonomi

daerah.

2. Bagi peneliti

Penelitian ini dapat memberikan pengalaman belajar dan tambahan

pengetahuan maupun wawasan tentang bagaimana ruang lingkup dari

pemerintahan khususnya mengenai penilaian kinerja keuangan pemerintah

daerah yang diteliti, serta untuk membandingkan teori yang didapat dari

studi kuliah dengan kenyataan yang sebenarnya.

commit to user

xxi

Dapat digunakan sebagai gambaran sejauh mana perkembangan

kinerja keuangan Pemerintah Daerah Kabupaten Wonogiri. Selain itu

penelitian ini dapat dijadikan sebagai acuan bagi penelitian selanjutnya.

BAB II

TINJAUAN PUSTAKA

A. Kajian Teori

1. Otonomi Daerah

Dalam Undang-Undang No. 33 Tahun 2004 pasal 1 ayat 5, pengertian

otonomi derah adalah hak ,wewenang, dan kewajiban daerah otonom untuk

commit to user

xxii

masyarakat setempat sesuai dengan peraturan perundang-undangan.

Sedangkan menurut Suparmoko (2002) mengartikan otonomi daerah adalah

kewenangan daerah otonom untuk mengatur dan mengurus kepentingan

masyarakat setempat menurut prakarsa sendiri berdasarkan aspirasi

masyarakat. Daerah otonomi adalah kesatuan masyarakat yang mempunyai

batas-batas wilayah yang berwenang mengatur dan mengurus urusan

pemerintahan dan kepentingan masyarakat setempat menurut prakarsa

sendiri berdasarkan aspirasi masyarakat dalam sistem Negara kesatuan

Republik Indonesia.

Berdasarkan UU No. 33 Tahun 2004 pasal 1 ayat (8), (9), (10) tentang

Pemerintah Daerah, ada 3 dasar sistem hubungan antara pusat dan daerah

yaitu ; (i) Desentralisasi yaitu penyerahan wewenang pemerintah pusat

kepada daerah otonom untuk mengatur dan mengurus urusan pemerintah

dalam sistem Negara Kesatuan Republik Indonesia; (ii) Dekonsentrasi adalah

pelimpahan wewenang pemerintah kepada Gubernur sebagai wakil

pemerintah dan atau kepada instansi vertikal di wilayah tertentu; (iii) Tugas

perbantuan adalah penugasan dari pemerintah kepada daerah dan atau desa

atau sebutan lain dengan kewajiban melaporkan dan mempertanggung

jawabkan pelaksanaannya kepada yang menugaskan.

2. Tinjauan Keuangan Daerah

commit to user

xxiii

Anggaran Pendapatan dan Belanja Daerah berlaku untuk

pemerintah provinsi dan kabupaten/kota. Pembentukan dan

pengelolaannya disesuaikan dengan tata cara yang berlaku pada

pemerintahan pusat.

Pendapatan daerah provinsi seperti yang tertulis dalam UU No

28 Tahun 2009, pajak pusat diserahkan kepada daerah pemerintah pusat,

antara lain : Pajak Rumah Tangga, Pajak Kendaraan Bermotor, Bea

Balik Nama Kendaraan Bermotor, Pajak Bahan Bakar Kendaraan

Bermotor, Pajak Air Permukaan dan Pajak Rokok. Pemerintah

kabupaten/kota mendapatkan penghasilan dari berbagai pajak daerah

antara lain Pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak Reklame,

Pajak Penerangan Jalan, Pajak Mineral Bukan Logam Dan Batuan,

Pajak Parkir, Pajak Air Tanah, Pajak Sarang Burung Walet, Pajak Bumi

Dan Bangunan Pedesaan Dan Perkotaan, dan Bea Perolehan Hak Atas

Tanah dan Bangunan.

Dalam UU No 33 Tahun 2004 pasal 1 ayat 17, menyebutkan

bahwa APBD adalah rencana keuangan tahunan Pemerintah Daerah

yang dibahas dan disetujui bersama oleh Pemerintah Daerah dan DPRD

dan ditetapkan dengan Peraturan Daerah. APBD merupakan rencana

keuangan tahunan daerah, dimana disatu sisi menggambarkan anggaran

pengeluaran guna membiayai kegiatan-kegiatan dan proyek-proyek

commit to user

xxiv

penerimaan daerah guna membiayai pengeluaran yang telah

dianggarkan.

APBD merupakan dokumen anggaran tahunan, maka seluruh

rencana penerimaan dan pengeluaran Pemerintah Daerah yang akan

dilaksanakan pada satu tahun anggaran dicatat dalam APBD. Dengan

demikian APBD dapat menjadi cerminan kinerja dan kemampuan

Pemerintah Daerah dalam membiayai dan mengelola penyelenggaraan

pemerintah dan pelaksanaan pembangunan di daerah masing-masing

pada satu tahun anggaran (Kiflimansyah,2001).

Anggaran Pendapatan dan Belanja daerah (APBD) disusun

dengan pendekatan kinerja dan ditetapkan dengan Peraturan Daerah

paling lambat 1 (satu) bulan setelah APBN ditetapkan, demikian juga

halnya dengan perubahan APBD ditetapkan dengan Peraturan Daerah

selambat-lambatnya 3 (tiga) bulan sebelum berakhirnya tahun anggaran.

Sedangkan perhitungan APBD ditetapkan paling lambat 3 (tiga) bulan

setelah berakhirnya tahun anggaran yang bersangkutan. APBD yang

disusun dengan pendekatan kinerja tersebut memuat hal-hal sebagai

berikut (Nirzawan, 2001) :

1) Sasaran yang ditetapkan menurut fungsi belanja.

2) Standar pelayanan yang diharapkan dan perkiraan biaya satuan

commit to user

xxv

3) Bagian pendapatan APBD yang membiayai belanja administrasi

umum, belanja operasi dan pemeliharaan, dan belanja modal /

pembangunan.

b. Pengelolaan Penerimaan Daerah

Menurut UU No. 32 Tahun 2004 pasal 157 dan UU No. 33 tahun

2004 pasal 6, serta Peraturan Pemerintah Nomor 58 Tahun 2005 dan UU

No.28 Tahun 2009, Total Pendapatan Daerah (TPD) diperinci sebagai

berikut :

1) Pendapatan Asli Daerah (PAD)

Sumber-sumber Pendapatan Asli Daerah merupakan sumber

keuangan yang digali dari dalam wilayah yang bersangkutan.

Sumber-sumber Pendapatan Asli Daerah terdiri dari :

a) Pajak Daerah, sesuai dengan UU No.28 Tahun 2009 tentang

pajak daerah, yang dimaksud dengan pajak daerah yang

selanjutnya disebut dengan pajak adalah iuran wajib yang

dilakukan oleh orang pribadi atau badan kepala daerah tanpa

imbalan langsung yang seimbang yang dapat dilaksakan

berdasarkan peraturan perundang-undangan yang berlaku

yang digunakan untuk membiayai penyelenggaraan

commit to user

xxvi

b) Retribusi Daerah, menurut UU No.28 Tahun 2009 tentang

retribusi daerah, yang dimaksud dengan retribisi daerah

adalah pungutan daerah sebagai pembayaran atau jasa atau

pemberian ijin tertentu yang khusus disediakan dan atau

diberikan oleh pemerintah daerah untuk kepentingan orang

pribadi atau badan.

c) Hasil Perusahaan Milik Daerah, merupakan hasil pengelolaan

kekayaan daerah yang dipisahkan. Jenis penerimaan yang

termasuk hasil pengelolaan kekayaan daerah lainnya yang

dipisahkan antara lain bagian laba, deviden dan penjualan

saham milik daerah.

d) Lain-lain Pendapatan Asli Daerah yang sah, antara lain hasil

penjualan asset negara dan jasa giro.

2) Pendapatan Transfer

Sumber-sumber pendapatan transfer atau bisa disebut juga sebagai

bantuan dari pemerintah pusat/propinsi dapat diperinci sebagai

berikut :

a) Dana Perimbangan

Dana perimbangan adalah dana yang bersumber dari

penerimaan Anggaran Pendapatan Belanja Daerah (APBD)

yang dialokasikan kepada daerah untuk membiayai

commit to user

xxvii

Dana perimbangan tersebut saling mengisi dan melengkapi.

Adapun pos-pos dana perimbangan tersebut terdiri dari :

(1) Bagian daerah dari penerimaan Pajak Bumi dan

Bangunan, Bea Perolehan Hak atas Tanah dan

Bangunan dan penerimaan dari Sumber Daya Alam

seperti : kehutanan, perikanan, pertambangan, minyak

dan gas.

(2) Dana Alokasi Umum

Dana Alokasi Umum adalah dana yang bersumber dari

pendapatan APBN yang dialokasikan dengan tujuan

pemerataan keuangan antar daerah untuk mendanai

kebutuhan daerah dalam rangka pelaksanaan

desentralisasi. (UU No.33 tahun 2004 pasal 1 ayat 21)

(3) Dana Alokasi Khusus

Dana Alokasi Khusus adalah dana yang bersumber dari

pendapatan APBN yang dialokasikan kepada daerah

tertentu dengan tujuan untuk membantu mendanai

kegiatan khusus yang merupakan urusan daerah dan

sesuai dengan prioritas nasional. (UU No. 33 tahun

2004 pasal 1 ayat 23).

b) Transfer Pemerintah Pusat lainnya yang terdiri dari dana

otonomi khusus dan dana penyesuaian.

commit to user

xxviii

Menurut Peraturan Menteri Dalam Negeri Nomor 25 Tahun

2009 Tentang Pedoman Penyusunan Anggaran Pendapatan Dan

Belanja Daerah Tahun Anggaran 2010 adalah :

a) Pemerintah Kabupaten/Kota dalam menetapkan pendapatan

bagi hasil yang diterima dari provinsi pada Tahun Anggaran

2010 agar menggunakan pagu Tahun Anggaran 2009.

Sedangkan bagian pemerintah Kabupaten/Kota yang belum

direalisasikan oleh pemerintah provinsi akibat pelampauan

target Tahun Anggaran 2009 agar ditampung dalam

perubahan APBD Tahun Anggaran 2010.

b) Dana Darurat, Dana Bencana Alam dan Sumbangan Pihak

Ketiga yang diterima oleh pemerintah daerah bilamana

belum dapat diperkirakan dan dipastikan pada saat

penyusunan APBD Tahun Anggaran 2010 agar

penganggarannya dicantumkan pada Perubahan APBD

Tahun Anggaran 2010.

Langkah-langkah yang dapat dilaksanakan agar pendapatan

daerah dapat ditingkatkan antara lain sebagai berikut (Nirzawan,

2001):

a) Intensifikasi, dilaksanakan antara lain dengan cara sebagai

commit to user

xxix

(1) Melaksanakan tertib penetapan pajak yang harus

dibayar oleh wajib pajak, tertib dalam pemungutan

kepada wajib pajak, tertib dalam administrasi serta

tertib dalam administrasi serta tertib dalam penyetoran.

(2) Melaksanakan secara optimal pemungutan pajak dan

retribusi daerah sesuai dengan potensi yang obyektif

berdasarkan peraturan yang berlaku.

(3) Melakukan pengawasan dan pengendalian secara

sistematis dan kontinyu (berkelanjutan) untuk

mengantisipasi terjadinya penyimpangan dalam

pelaksanaan pemungutan di lapangan oleh petugas.

(4) Membentuk tim satuan tugas (satgas) pada dinas terkait

yang bertugas mengawasi pemungutan di lapangan oleh

petugas.

(5) Memberikan insentif (rangsangan) secara khusus

kepada aparat pengelola PAD yang dapat melampui

penerimaan dari target yang telah ditetapkan.

(6) Mengadakan pendekatan persuasif kepada wajib pajak

agar memenuhi kewajibannya melalui kegiatan

penyuluhan.

(7) Melakukan langkah-langkah pengendalian lain guna

commit to user

xxx

pelaksanaan peraturan daerah mengenai pengelolaan

maupun penetapan pajak dan retribusi daerah.

b) Ekstensifikasi, dilaksanakan dengan cara antara lain sebagai

berikut:

(1) Menyusun program kebijakan dan strategi

pengembangan dan menggali obyek pungutan baru

yang potensial dengan lebih memprioritaskan kepada

retribusi daerah untuk ditetapkan dan dijabarkan dalam

peraturan daerah.

(2) Meninjau kembali ketentuan tarif dan pengembangan

sasaran sesuai dengan peraturan daerah yang ada dan

mengkaji ulang peraturan daerah untuk diajukan

perubahan.

(3) Mengadakan studi banding ke daerah lain guna

mendapat informasi terhadap jenis-jenis penerimaan

pajak dan retribusi lain yang memungkinkan untuk

dikembangkan.

c. Pengelolaan Pengeluaran Daerah

Dalam Peraturan Pemerintah Nomor 58 Tahun 2005 Tentang

Pengelolaan Keuangan Daerah, menyebutkan bahwa Pengeluaran

commit to user

xxxi

yang bersangkutan yang meliputi belanja langsung dan belanja tidak

langsung.

Belanja daerah disusun dengan pendekatan prestasi kerja yang

berorientasi pada pencapaian hasil dari input yang direncanakan, oleh

karena itu dalam penyusunan APBD agar Pemerintah Daerah berupaya

menetapkan target capaian baik dalam konteks daerah, satuan kerja, dan

kegiatan sejalan dengan urusan yang menjadi kewenangannya. Selain itu

diupayakan agar Belanja Langsung mendapat porsi alokasi yang lebih

besar dari Belanja Tidak Langsung, dan Belanja Modal mendapat porsi

alokasi yang lebih besar dari Belanja Pegawai atau Belanja Barang dan

Jasa.

1) Belanja Langsung

Belanja Langsung, yaitu belanja yang dipengaruhi secara

langsung oleh adanya program dan kegiatan yang direncanakan.

Jenis Belanja Langsung dapat berupa Belanja Pegawai/ Personalia,

Belanja Barang/ Jasa, Belanja Pemeliharaan dan Belanja

Perjalanan Dinas.

Keberadaan anggaran Belanja Langsung merupakan

konsekuensi karena adanya program atau kegiatan. Karakteristik

Belanja Langsung adalah bahwa input (alokasi belanja) yang

ditetapkan dapat diukur dan diperbandingkan der.gan Ouput yang

commit to user

xxxii

sebagian besar dipengaruhi oleh target kinerja atau tingkat

pencapaian program atau kegiatan yang diharapkan.

2) Belanja Tidak Langsung

Belanja Tidak Langsung yaitu belanja yang tidak dipengaruhi

secara langsung oleh adanya program atau kegiatan. Jenis Belanja

Tidak Langsung dapat berupa Belanja Pegawai/Personalia, Belanja

Barang/Jasa. Belanja Pemeliharaan dan Belanja Perjalanan Dinas.

Keberadaan Anggaran Belanja Tidak Langsung bukan

merupakan konsekuensi dan atau tiada suatu program atau

kegiatan. Belanja Tidak Langsung digunakan secara periodik

(umumnya bulanan) dalam rangka koordinasi penyelenggaraan

kewenangan pemerintah Daerah yang bersifat umum.

Belanja Tidak Langsung pada dasarnya merupakan belanja

yang digunakan secara bersama-sama (common cost) untuk

melaksanakan seluruh program atau kegiatan unit kerja. Program

atau kegiatan yang memperoleh alokasi belanja tidak langsung

adalah program atau kegiatan Non Investasi. Program atau

kegiatan investasi yang menambahkan aset daerah tidak menerima

alokasi anggaran tahunan belanja tidak langsung, karena ouput

program atau kegiatan investasi adalah merupakan aset daerah

yang dimanfaatkan lebih satu tahun anggaran. Anggaran belanja

tidak langsung hanya digunakan untuk satu tahun anggaran seperti

commit to user

xxxiii d. Kemampuan Keuangan Daerah

Kriteria penting yang lain untuk mengetahui secara nyata

kemampuan daerah dalam mengatur dan mengurus rumah tangganya

adalah kemampuan daerah dalam bidang keuangan. Dengan perkataan

lain, faktor keuangan merupakan faktor yang penting dalam mengatur

tingkat kemampuan daerah dalam melaksanakan otonomi daerah.

Dalam Peraturan Pemerintah Nomor 58 Tahun 2005, menyebutkan

bahwa keuangan daerah adalah semua hak dan kewjiban daerah dalam

rangka penyelenggaraan pemerintah daerah yang dapat dinilai dengan

uang temasuk didalamnya segala bentuk kekayaan lain yang

berhubungan dengan hak dan kewajiban daerah tersebut dalam kerangka

APBD.

Sehubungan dengan pentingnya posisi keuangan tersebut,

keuangan daerah sebagai salah satu indikator untuk mengetahui

kemampuan daerah dalam mengatur dan mengurus rumah tangganya

sendiri. Dengan dikeluarkannya undang-undang tentang Otonomi

Daerah, membawa konsekuensi bagi daerah yang akan menimbulkan

perbedaan antar daerah yang satu dengan yang lainnya, terutama dalam

hal kemampuan keuangan daerah, antara lain (Abdul Halim, 2001):

1) Daerah yang mampu melaksanakan otonomi daerah.

2) Daerah yang mendekati mampu melaksanakan otonomi daerah.

commit to user

xxxiv

4) Daerah yang kurang mampu melaksanakan urusan otonomi daerah.

Selain itu ciri utama yang menunjukkan suatu daerah mampu

melaksanakan otonomi daerah adalah sebagai berikut (Abdul Halim,

2001):

1) Kemampuan keuangan daerah, artinya daerah harus memiliki

kewenangan dan kemampuan untuk menggali sumber-sumber

keuangan, mengelola dan menggunakan keuangan sendiri yang

cukup memadai untuk membiayai penyelenggaraan

pemerintahannya.

2) Ketergantungan kepada bantuan pusat harus seminimal mungkin

agar Pendapatan Asli Daerah (PAD) harus menjadi bagian sumber

keuangan terbesar, yang didukung oleh kebijakan perimbangan

keuangan pusat dan daerah, sehingga peranan pemerintah daerah

menjadi lebih besar.

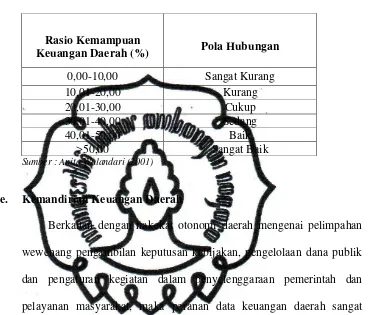

Berikut adalah rumus untuk menghitung kemampuan keuangan

daerah dan pola tingkat hubungannya :

Rasio Kemampuan Keuangan Daerah : t

PADt : Total Pendapatan Asli Daerah Tahun t

commit to user

xxxv Tabel 2.1

Pola Hubungan Tingkat Kemampuan Keuangan Daerah

Rasio Kemampuan

Keuangan Daerah (%) Pola Hubungan

0,00-10,00 Sangat Kurang

10,01-20,00 Kurang

20,01-30,00 Cukup

30,01-40,00 Sedang

40,01-50,00 Baik

>50,00 Sangat Baik

Sumber : Anita Wulandari (2001)

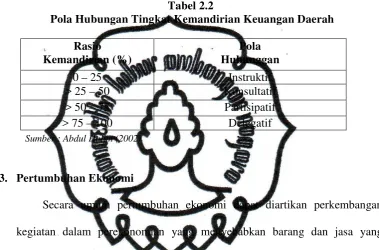

e. Kemandirian Keuangan Daerah

Berkaitan dengan hakekat otonomi daerah mengenai pelimpahan

wewenang pengambilan keputusan kebijakan, pengelolaan dana publik

dan pengaturan kegiatan dalam penyelenggaraan pemerintah dan

pelayanan masyarakat, maka peranan data keuangan daerah sangat

dibutuhkan untuk mengidentifikasi sumber-sumber pembiayaan daerah

serta jenis dan besar balanja yang harus dikeluarkan agar perencanaan

keuangan dapat dilaksanakan secara efektif dan efisien. Data keuangan

daerah yang memberikan gambaran statistik perkembangan anggaran

dan realisasi, baik penerimaan maupun pengeluaran dan analisa

terhadapnya merupakan informasi yang penting terutama untuk

membuat kebijakan dalam pengelolaan keuangan daerah untuk melihat

commit to user

xxxvi

Secara konseptual, pola hubungan antara pemerintah pusat dan

daerah harus dilakukan sesuai dengan kemandirian keuangan daerah

dalam membiayai pelaksanaan pemerintahan dan pembangunan,

walaupun pengukuran kemampuan keuangan daerah ini akan

menimbulkan perbedaan. Paul Hersey dan Kenneth Blanchard

memperkenalkan “Hubungan Situasional” dalam pelaksanaan otonomi

daerah (Abdul Halim, 2001)

1) Pola Hubungan Instruktif, peranan pemerintah puasat lebih

dominan dari pada kemandirian pemerintah daerah (daerah yang

tidak mampu melaksanakan otonomi daerah)

2) Pola Hubungan Konsultif, campur tangan pemerintah pusat sudah

mulai berkurang, karena daerah dianggap sedikit lebih mampu

melaksanakan otonomi.

3) Pola Hubungan Partisipatif, peranan pemerintah pusat semakin

berkurang, mengingat daerah yang bersangkutan tingkat

kemandiriannya mendekati mampu melaksanakan urusan otonomi.

4) Pola Hubungan Delegatif, campur tangan pemerintah pusat sudah

tidak ada karena daerah telah benar-benar mampu dan mandiri

dalam melaksanakan urusan otonomi daerah.

Bertolak dari teori tersebut, karena adanya potensi sumber daya

alam dan sumber daya manusia yang berbeda, akan terjadi pula

commit to user

xxxvii

pedoman dalam melihat pola hubungan dengan kemandirian daerah

(dari sisi keuangan) dapat dihitung dengan rumus sebagai berikut :

Rasio kemandirian : 100%

insi

Pola Hubungan Tingkat Kemandirian Keuangan Daerah

Sumber : Abdul Halim (2002)

3. Pertumbuhan Ekonomi

Secara umum pertumbuhan ekonomi dapat diartikan perkembangan

kegiatan dalam perekonomian yang menyebabkan barang dan jasa yang

diproduksi dalam masyarakat bertambah dan kemakmuran masyarakat

meningkat. Pertumbuhan ekonomi dapat juga diartikan sebagai kenaikan

Gross Domestic Product (GDP) atau Gross National Product (GNP) tanpa

memandang apakah kenaikan itu lebih besar atau lebih kecil dari tingkat

pertumbuhan penduduk atau apakah perubahan struktur ekonomi terjadi atau

tidak (Arsyad, 1999).

Dari beberapa definisi diatas dapat disimpulkan bahwa pertumbuhan

ekonomi merupakan kemampuan suatu negara dalam menyediakan kebutuhan

commit to user

xxxviii

memungkinkan untuk kenaikan standar hidup. Menurut Todaro (1997) secara

spesifik menyebutkan ada tiga faktor atau komponen utama pertumbuhan

ekonomi, yaitu akumulasi modal, pertumbuhan penduduk, dan hal-hal yang

berhubungan dengan kenaikan jumlah angkatan kerja yang dianggap secara

positif merangsang pertumbuhan ekonomi. Untuk pertumbuhan ekonomi

regional sendiri dapat diukur melalui pendapatan domestik regional bruto

(PDRB) saat ini dikurangi dengan PDRB sebelumnya dibagi dengan PDRB

saat ini.

B. Penelitian Terdahulu

1. Adhidian Fajar Sakti

Penelitian ini mengambil judul ”Analisis Perkembangan Kemampuan

Keuangan Daerah Dalam Mendukung Pelaksanaan Otonomi Daerah Di

Kabupaten Sukoharjo” dan menggunakan alat analisis Rasio Kemandirian

Keuangan Daerah, Rasio Derajat Desentralisasi Fiskal, IKR (Indeks

Kemampuan Rutin), Rasio Keserasian, dan Rasio Pertumbuhan. Dari hasil

penelitian dan hasil analisis data dapat diambil kesimpulan sebagai berikut :

1. Berdasarkan rasio kemandirian keuangan daerah yang ditunjukkan dengan

angka rasio rata-ratanya adalah 7,88 % masih berada diantara 0 %-25 %

tergolong mempunyai pola hubungan instruktif yang berarti kemampuan

Pemerintah Kabupaten Sukoharjo dalam memenuhi kebutuhan dana

untuk penyelenggaraan tugas-tugas Pemerintahan, Pembangunan, dan

commit to user

xxxix

ke tahun terus meningkat. Sedangkan tingkat ketergantungan pada

sumber pendapatan dari pihak ekstern yang masih cukup tinggi

disebabkan karena sumber-sumber keuangan potensial negara adalah

milik pemerintah pusat.

2. Berdasarkan Rasio Derajat Desentralisasi Fiskal, selama 5 (lima) tahun

Derajat Desentralisasi Fiskal adalah sangat kurang karena hanya

memiliki rata-rata 6,84 %, hal ini berarti bahwa tingkat kemandirian /

kemampuan keuangan Kabupaten Sukoharjo masih rendah dalam

melaksanakan otonominya.

3. Berdasarkan kemampuan PAD untuk membiayai pengeluaran rutin

daerah, yang sering disebut juga dengan IKR (Indeks Kemampuan

Rutin) rata-rata hanya sebesar 9,75 %, ini artinya IKR di Kabupaten

Sukoharjo sangat kurang karena masih berada dalam skala interval

antara 0,00-20,00. Hal ini berarti PAD memiliki kemampuan yang

sangat kurang untuk membiayai pengeluaran rutinnya dan pemerintah

Kabupaten Sukoharjo masih tergantung pada sumber penerimaan

keuangan dari pemerintah pusat.

4. Berdasarkan rasio Keserasian, pengeluaran belanja rutin lebih besar

dibandingkan dengan belanja pembangunan. Besarnya belanja rutin ini

dikarenakan besarnya belanja pegawai.

5. Berdasarkan Rasio Pertumbuhan, secara keseluruhan mengalami

peningkatan disetiap tahunnya yang disebabkan bertambahnya

commit to user

xl 2. A.A.N.B Dwinandra

Dalam Penelitiannya, Dwinandra mengambil judul “Efektivitas Dan

Kemandirian Keuangan Daerah Otonom Kabupaten/Kota di Propinsi Bali

Tahun 2002 – 2006” Alat analisis yang digunakan adalah dengan Rasio

Kemandirian Keuangan Daerah dan Rasio Efektivitas Keuangan Daerah.

Dengan hasil sebagai berikut :

a. Daerah otonom kabupaten/kota di Bali dalam periode tersebut masuk

dalam kategori keuangan yang cukup efektif, efektif, dan sangat efektif,

serta tidak ada yang kurang dan tidak efektif atau dengan rasio

efektivitas keuangan (EKD) berkisar dari 75,01 % sampai dengan di atas

100%.

b. Daerah otonom kabupaten/kota di Bali dalam periode dua tahun terakhir

masuk dalam kategori kemandirian keuangan yang sedang (rasio KKD

lebih dari 50% sampai dengan 75%) dan rendah (rasio KKD lebih dari

25% sampai dengan 50%) masing-masing hanya satu kabupaten/kota,

sedangkan sisanya (tujuh kabupaten) masuk kategori kemandirian

keuangan yang sangat rendah (rasio KKD 1% sampai dengan 25%).

Pada dua tahun awal, Kabupaten Badung masuk kategori kemandirian

keuangan tinggi (rasio KKD lebih dari 75% sampai dengan 100%),

tetapi menurun pada dua tahun terakhir.

c. Pada tahun 2006, dibandingkan dengan tahun 2002, trend efektivitas

commit to user

xli

walaupun masih ada yang di bawah 100%, seperti Kabupaten Gianyar,

Buleleng, dan Denpasar.

d. Trend kemandirian keuangan Jembrana arahnya sangat baik dibandingkan,

tiga kabupaten lain, yaitu Tabanan, Gianyar, dan Badung menunjukkan

trend baik, sedangkan sisanya lima kabupaten trend kemandiriannya

cenderung berkurang dibandingkan dengan tahun 2002.

3. Ardi Hamzah

Penelitian ini mengambil judul “Analisa Kinerja Keuangan Terhadap

Pertumbuhan Ekonomi, Pengangguran, dan Kemiskinan: Pendekatan Analisis

Jalur (Studi Pada 29 Kabupaten dan 9 Kota di Propinsi Jawa Timur Periode

2001 – 2006).

Variabel kinerja keuangan berupa rasio kemandirian1, rasio

kemandirian2, rasio efektifitas, dan rasio efisiensi. Rasio kemandirian1 diukur

dengan total Pendapatan Asli Daerah (PAD) dibagi dengan bantuan pusat dan

pinjaman. Rasio Kemandirian2 diukur dengan total PAD dibagi dengan total

pendapatan. Rasio efektifitas diukur dengan realisasi penerimaan PAD dengan

target penerimaan PAD. Rasio efisiensi diukur dengan realisasi pengeluaran

dibagi dengan realisasi penerimaan. Untuk pertumbuhan ekonomi diukur

pendapatan domestik regional bruto (PDRB) saat ini dikurangi dengan PDRB

sebelumnya dibagi dengan PDRB saat ini. Untuk pengangguran diukur

dengan tingkat pengangguran yang ada di daerah tersebut, sedangkan

commit to user

xlii

Kesimpulan dari penelitian ini adalah Kesenjanganan kinerja keuangan

berupa rasio kemandirian1 dan rasio kemandirian2 cukup besar, bahkan rasio

efektifitas dan efisiensi dapat dikatakan besar sekali. Pada tingkat kemiskinan

dan pengangguran juga mengalami kesenjangan yang cukup besar, sedangkan

pada pertumbuhan ekonomi kesenjangannya tidak terlalu besar. Hasil

pengujian secara langsung antara kinerja keuangan terhadap pertumbuhan

ekonomi menunjukkan rasio kemandirian1, rasio kemandirian2, dan rasio

efisiensiberpengaruh positif secara signifikan terhadap pertumbuhan ekonomi,

sedangkan rasio efektifitas tidak berpengaruh secara signifikan terhadap

pertumbuhan ekonomi. Untuk pengujian pengaruh pertumbuhan ekonomi

terhadap pengangguran menunjukkan terdapat pengaruh secara positif,

sedangkan pengaruh pertumbuhan ekonomi terhadap kemiskinan terdapat

commit to user

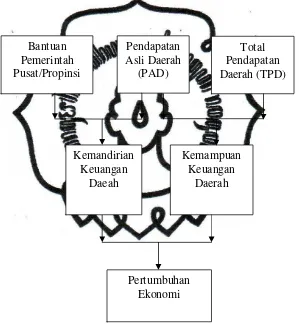

xliii C. Kerangka Pemikiran

Untuk lebih memudahkan dalam proses analisis permasalahan yang telah

dikemukakan diatas maka digunakan kerangka pemikiran sebagai berikut:

Gambar 2.1: Kerangka Pemikiran

D. Hipotesis

Kemampuan Keuangan

Daerah

Total Pendapatan Daerah (TPD)

Pertumbuhan Ekonomi Bantuan

Pemerintah Pusat/Propinsi

Pendapatan Asli Daerah

(PAD)

Kemandirian Keuangan

commit to user

xliv

Berdasarkan rumusan masalah dan tujuan penelitian maka hipotesis yang

akan diuji dalam penelitian ini adalah:

1. Variabel sumbangan dari pihak ekstern dan pendapatan asli daerah (PAD)

diduga mempunyai pola hubungan yang rendah terhadap kemandirian

keuangan daerah kabupaten Wonogiri tahun anggaran 2000-2009.

2. Variabel pendapatan Asli daerah (PAD) dan Total Pendapatan daerah (TPD)

diduga mempunyai pola hubungan yang rendah terhadap kemandirian

keuangan daerah kabupaten Wonogiri tahun anggaran 2000-2009.

3. Kemampuan dan kemandirian keuangan daerah diduga mempunyai pengaruh

terhadap pertumbuhan ekonomi Kabupaten Wonogiri tahun anggaran

commit to user

xlv BAB III

METODE PENELITIAN

A. Definisi Operasional Variabel Penelitian

Dalam penelitian ini, variabel-variabel yang akan dianalisis dapat

dijelaskan melalui definisi operasional sebagai berikut :

1. Kemampuan Keuangan Daerah (KKD) adalah kemampuan pemerintah

daerah dalam rangka meningkatkan Pendapatan Asli Daerah (PAD) guna

membiayai pembangunan daerahnya tahun 2000-2009.

2. Kemandirian Daerah (KMD) adalah kemampuan suatu daerah dalam

membiayai sendiri kegiatan pemerintahannya tahun 2000-2009.

3. Pertumbuhan Ekonomi (GRW), dinyatakan sebagai perubahan PDRB atas

dasar harga konstan di Kabupaten Wonogiri tahun 2000-2009.

B. Jenis dan Sumber Data

Jenis data dalam penelitian ini adalah data sekunder. Data sekunder

merupakan sumber data penelitian yang diperoleh peneliti secara tidak

commit to user

xlvi

Indriantoro dan Bambang Supomo,2002). Data sekunder dalam penelitian ini

meliputi :

1. Profil dan potensi Kabupaten Wonogiri. Data tersebut diperoleh dari

Badan Pusat Statistik (BPS) melalui buku Wonogiri Dalam Angka.

2. Data keuangan Anggaran Pendapatan dan Belanja Daerah (APBD) dan

PDRB Kabupaten Wonogiri tahun 2005-2009. Data tersebut diperoleh

dari beberapa instansi pemerintah terkait, dalam hal ini diperoleh dari

DPPKAD Kabupaten Wonogiri

3. Data dan informasi lainnya yang diperoleh melalui buku referensi, jurnal,

majalah, surat kabar yang berkaitan dengan penelitian ini.

C. Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini dilakukan dengan studi

kepustakaan. Studi pustaka adalah metode pengumpulan data yang dapat

dilakukan dengan cara melakukan pengamatan data dari literatur – literatur

dan buku – buku yang mendukung. Dalam penelitian ini pengumpulan data

diperoleh dari :

1. Badan Pusat Statistik (BPS)

2. Laporan Keuangan Pemerintah Kabupaten Wonogiri

3. Data atau infomasi yang diperoleh dari buku refernsi, jurnal, majalah,

surat kabar yang berkaitan dengan penelitian ini

commit to user

xlvii

1. Rasio Kemampuan Keuangan Daerah

Rasio Kemampuan Keuangan Daerah adalah kemampuan

pemerintah daerah dalam rangka meningkatkan Pendapatan Asli Daerah

(PAD) guna membiayai pembangunan. Rasio Kemampuan Keuangan

Daerah dihitung dengan cara membandingkan antara komponen

Pendapatan Asli Daerah (PAD) terhadap Total Pendapatan Daerah

(TPD), atau dengan menggunakan rumus sebagai berikut (Halim, 2002) :

Rasio Kemampuan Keuangan Daerah : t

PADt : Total Pendapatan Asli Daerah Tahun t

TPDt : Total Pendapatan Daerah Tahun t

2. Rasio Kemandirian Keuangan Daerah

Rasio Kemandirian Keuangan Daerah menunjukkan tingkat

kemampuan suatu daerah dalam membiayai sendiri kegiatan pemerintah,

pembangunan dan pelayanan kepada masyarakat yang telah membayar

pajak dan retribusi sebagai sumber pendapatan yang diperlukan daerah.

Rasio kemandirian ditunjukkan oleh besarnya pendapatan asli daerah

dibandingkan dibandingkan dengan pendapatan daerah yang berasal dari

bantuan dari pemerintah pusat/propinsi antara lain : Bagi hasil pajak,

commit to user

xlviii

Dana Alokasi Khusus, Dana Darurat dan Dana Pinjaman (Widodo,

2001).

Rumus yang digunakan adalah:

Rasio kemandirian : 100%

insi

Rasio kemandirian menggambarkan ketergantungan daerah

terhadap sumber dana ekstern. Semakin tinggi resiko kemandirian

mengandung arti bahwa tingkat ketergantungan daerah terhadap bantuan

pihak ekstern semakin rendah dan demikian pula sebaliknya. Rasio

kemandirian juga menggambarkan tingkat partisipasi masyarakat dalam

pembangunan daerah. Semakin tinggi rasio kemandirian, semakin tinggi

partisipasi masyarakat dalam membayar pajak dan retribusi daerah yang

merupakan komponen utama pendapatan asli daerah. Semakin tinggi

masyarakat membayar pajak dan retribusi daerah menggambarkan bahwa

timgkat kesejahteraan masyarakat semakin tinggi.

3. Regresi Linier Berganda Metode Ordinary Least Square (OLS)

Alat yang digunakan untuk melihat faktor-faktor yang

mempengaruhi tingkat kemiskinan adalah regresi linier berganda dengan

metode Ordinary Least Square (OLS). Adapun model yang digunakan

commit to user

GRW = Pertumbuhan Ekonomi

KKD = Kemampuan Keuangan Daerah

KMD = Kemandirian Daerah

a1-a2 = Koefisien regresi

a0 = konstanta

ei = variabel penganggu

a. Uji Statistik

Untuk memperoleh regresi yang terbaik secara statistik

disebut BLUE (Best Linier Unbiased Estimator) beberapa kriteria

untuk memenuhi kriteria BLUE adalah 1) Uji F, 2) Uji T, 3) Uji R2

(Gujarati, 2003). Kriteria digunakan untuk menguji hipotesis secara

statika didalam analisis regresi sederhana dan regresi berganda

dilakukan melalui pendekatan uji signifikan (test significant). Uji

signifikan secara umum merupakan prosedur untuk mengetahui

seberapa besar signifikansi kebenaran suatu hipotesis nol (H0) atau

untuk menentukan apakah sample yang diamati berbeda secara nyata

commit to user

l

Perhitungan statistik dikatakan signifikan secara statistik

apabila nilai uji statistiknya berada dalam daerah kritis (daerah

dimana H0 ditolak). Sebaliknya disebut tidak signifikan apabila nilai

uji statistiknya berada dalam daerah dimana H0 diterima. Dalam

pengujian hipotesis ini dapat dilakukan dengan cara-cara berikut ini:

1) Uji t

Dilakukan untuk melihat signifikasi dari pengaruh

variabel independen secara individu terhadap variabel dependen.

Uji t dilakukan dengan langkah-langkah sebagai berikut:

a) Menentukan hipotesis

H0 = β1 = 0 (variabel independen secara individu tidak

berpengaruh terhadap variabel dependen)

H0 ≠ β1 ≠ 0 (variabel independen secara individu

berpengaruh terhadap variabel dependen)

b) Menentukan nilai α

c) Melakukan perhitungan nilai t seperti berikut:

...(3.3)

Dimana: α = derajat signifikansi

N= banyaknya data yang digunakan

K=banyaknya parameter atau koefisien regresi

plus konstanta

commit to user

li

Dimana: β1 = koefisien regresi variabel ke-1

Se = standar eror

Ho ditolak Ho ditolak

Ho diterima

- t tabel t tabel

Gambar 3.1 Daerah Kritis Uji t Sumber: Gujarati (2003)

d) Kriteria Pengujian

H0 diterima apabila -tα/2 ≤ t ≤ tα/2

H0 ditolak apabila t < -tα/2 atau t > α/2

e) Kesimpulan

Jika t hitung < t tabel, maka H0 diterima Ha ditolak. Artinya

koefisien regresi variabel independen tidak mempengaruhi

variabel dependen secara signifikan.

Jika t hitung > t tabel, maka H0 ditolak Ha diterima. Artinya

koefisien regresi variabel independen mempengaruhi

variabel dependen secara signifikan.

commit to user

lii

Uji ini dimaksudkan untuk mengetahui apakah variabel

independen yang ada secara bersama-sama mempengaruhi

variabel dependennya. Langkah-langkah dalam melakukan uji F

ini adalah:

a) Menentukan hipotesis

H0 = β1 = β2 = β3 = 0 (variabel independen secara

bersama-sama tidak berpengaruh terhadap variabel dependen)

Ha ≠ β1 ≠ β2 ≠ β3≠ 0 (variabel independen secara bersama

-sama berpengaruh terhadap variabel dependen)

b) Menentukan nilai α

c) Melakukan perhitungan nilai t seperti berikut:

...(3.5)

Dimana: α = derajat signifikansi

N= banyaknya data yang digunakan

K=banyaknya parameter atau koefisien regresi

plus konstanta

...(3.6)

Dimana: R2 = koefisien determinan berganda

K= banyaknya parameter total yang dipakai

N = banyaknya observasi

commit to user

liii

H0 diterima

F tabel

Gambar 3.2 Daerah Kritis Uji F Sumber: Gujarati (2003) d) Kriteria Pengujian

H0 diterima apabila F hitung ≤ F tabel

H0 ditolak apabila F hitung > F tabel

e) Kesimpulan

Jika F hitung < F tabel, maka H0 diterima Ha ditolak.

Artinya koefisien regresi variabel independen secara

bersama-sama tidak mempengaruhi variabel dependen

secara signifikan.

Jika F hitung > F tabel, maka H0 ditolak Ha diterima.

Artinya koefisien regresi variabel independen secara

bersama-sama mempengaruhi variabel dependen secara

signifikan.

3) Koefisien Determinasi R2

Uji ini digunakkan untuk mengetahui seberapa jauh

variasi dari variabel, bebas dapat menerangkan dengan baik

variasi dari variabel terikat. Jika R2 mendekati nol, maka

variabel bebas tidak menerangkan dengan baik variasi dari

variabel terikatnya.

commit to user

liv

Dimana = R2 adalah 0 ≤ R2≤ 1

Jika R2 = 1, berarti ada kecocokan yang sempurna

Jika R2 = 0, berarti tidak ada hubungan variabel dependen

dengan variabel independen

4) Koefisien Korelasi (r)

Untuk mengetahui keeratan dependen (kuat lemahnya)

hubungan antara variabel dependen dengan variabel independen.

(1) Jika 0,7 £ r £ 1, maka hubungan antara variabel X dan Y

adalah kuat (khusus untuk 0,9 £ r £ 1 hubungan tersebut

sangat kuat)

(2) Jika 0,5 £ r £ 0,7, maka hubungan antara variabel X dan Y

dapat dikatakan sedang

(3) Jika 0,1 £ r £ 0,5, maka hubungan antara variabel X dan Y

dapat dikatakan lemah.

b. Uji Asumsi Klasik

1) Uji Multikolinieritas

Multikolinieritas adalah masalah yang timbul berkaitan

dengan adanya hubungan linier diantara variabel-variabel

penjelas. Uji multikolinieritas digunakan untuk mengetahui

terjadi tidaknya korelasi diantara variabel independen. Untuk

commit to user

lv

pengujian dengan pendekatan Koutsoyiannis, yaitu dengan cara

coba-coba memasukkan variabel bebas. Dari hasil tersebut

variabel dibedakan menjadi tiga macam, yaitu variabel berguna,

variabel tidak berguna dan variabel merusak (Siti Aisyah, 2007).

Apabila nilai R2 regresi setiap variabel bebas lebih besar

dibandingkan nilai R2 regresi utama, maka dapat disimpulkan

bahwa dalam persamaan tersebut terjadi multikolinearitas.

2) Uji Heteroskedastisitas

Heteroskedastisitas adalah kondisi dimana sebaran atau

varian faktor penganggu tidak konstan sepanjang observasi.

Heteroskedastisitas terjadi jika muncul gangguan dalam fungsi

regresi yang tidak sama sehingga penaksir OLS tidak efisien

baik dalam sampel kecil ataupun besar (tetapi masih tetap tidak

bias dan konsisten).

Salah satu cara untuk mendeteksi ada tidaknya masalah

heteroskedastisitas adalah dengan melakukan uji park yaitu

dengan meregresi residual yang dikuadratkan dengan variabel

independen. Jika regresi tersebut menghasilkan probabilitas

diatas 0,05 maka variabel bebas tersebut tidak signifikan pada

tingkat a = 5%. Dari hasil tersebut dapat dikatakan bahwa pada

tingkat a = 5% semua koefisien regresi tidak signifikan yang

commit to user

lvi 3) Uji Autokorelasi

Autokorelasi adalah keadaan dimana terdapat trend di dalam

variabel yang diteliti sehingga mengakibatkan e juga mengandung

trend. Autokorelasi muncul karena observasi yang berurutan

sepanjang waktu berkaitan satu sama lain. Autokorelasi terjadi

karena adanya korelasi yang kuat antara et dengan series et-1.

Salah satu cara yang digunakan untuk mendeteksi

autokorelasi adalah dengan uji Breusch & Godfrey Test (BG test)

(Siti Aisyah, 2007). Langkah-langkah pengujian ini adalah:

a) Estimasi persamaan regresi untuk mendapatkan nilai residual

(ut).

b) Regresi ut terhadap variabel bebas dan ut-i.... ut-p

c) Hitung (n-p)R2 – X2. Jika lebih besar dari tabel chi-square

dengan df p, menolak hipotesa bahwasetidaknya ada satu

koefisien autokorelasi yang berbeda dengan 0.

Apabila regresi dilakukan dengan menggunakan Eviews

maka dapat dilihat dari nilai probabilitasnya. Apabila nilai

probabilitasnya lebih besar dari 0,05 maka hipotesa yang

menyatakan pada model tidak terdapat autokorelasi ditolak. Berarti

commit to user

lvii BAB IV

ANALISIS DATA DAN PEMBAHASAN

A. Gambaran Umum

1. Keadaan Geografis

Kabupaten Wonogiri yang terkenal dengan sebutan Kota Gaplek,

merupakan salah satu kabupaten di Propinsi Jawa Tengah yang

pembentukannya ditetapkan dengan Undang-Undang Nomor 13 Tahun

1950 tentang Pembentukan Daerah–daerah Kabupaten dalam Lingkungan

Propinsi Jawa Tengah. Kabupaten Kabupaten Wonogiri terletak pada

garis lintang 70 32' - 80 15' Lintang Selatan dan garis bujur 1100 41' -

1110 18' Bujur Timur. Keadaan alamnya sebagian besar terdiri dari

pegunungan yang berbatu gamping, terutama di bagian Selatan, termasuk

jajaran Pegunungan Seribu yang merupakan mata air dari Bengawan

commit to user

lviii

Dengan topografi daerah yang tidak rata dan adanya perbedaan

antara satu kawasan dengan kawasan lain membuat kondisi sumber daya

alam juga saling berbeda. Di Wonogiri hampir sebagian besar tanahnya

tidak terlalu subur untuk pertanian, berbatuan dan kering. Kabupaten

Wonogiri mempunyai Waduk buatan yaitu Gajah Mungkur yang selain

menjadi sumber mata pencaharian petani nelayan dan sumber irigasi

persawahan juga merupakan aset wisata yang telah banyak dikunjungi

oleh para wisatawan domestik. Disamping itu Kabupaten Wonogiri juga

mempunyai 2 (dua) pantai yaitu Pantai Sembukan dan Pantai Nampu

yang mempunyai pasir putih yang sangat tebal dan cocok untuk

berwisata. Wonogiri beriklim Tropis, mempunyai 2 musim penghujan

dan kemarau dengan temperatur rata-rata 240 -320 C. Batas-batas

wilayah Wonogiri adalah :

a. Sebelah Selatan : Kab. Pacitan (Jawa Timur) dan Samudra

Indonesia.

b. Sebelah Utara : Kab. Sukoharjo dan Kab. Karanganyar.

c. Sebelah Timur : Kab. Karanganyar dan Kab. Ponorogo (Jawa

Timur).

d. Sebelah Barat : Daerah Istimewa Yogyakarta.

2. Luas Wilayah

Kabupaten Wonogiri mrupakan kabupaten dengan luas daerah 182

236,02 ha yang berada 32 km di sebelah selatan Kota Solo, sementara

commit to user

lix

wilayah dataran, pegunungan maupun pantai. Wilayah pegunungan

memanjang dari sisi selatan sampai ke timur yang juga wilayah yang

berbatasan dengan Provinsi Jawa Timur. Disamping itu di sisi selatan

juga memiliki wilayah pantai Samudera Indonesia.

Menurut data yang dihimpun BPS, luas wilayah Kabupaten

Wonogiri adalah 182.236,0236 Ha yang terdiri dalam 25 kecamatan dan

ke 25 Kecamatan tersebut adalah :

Kecamatan Pracimantoro dengan luas 14.214,3245 Ha, Kecamatan

Paranggupito dengan luas 6.475,4225 Ha, Kecamatan Giritontro dengan

luas 6.163,2230 Ha, Kecamatan Giriwoyo dengan luas 10.060,1306 Ha,

Kecamatan Batuwarno dengan luas 5.165,0000 Ha, Kecamatan

Karangtengah dengan luas 8.459,0000 Ha, Kecamatan Tirtomoyo

dengan luas 9.301,0885 Ha, Kecamatan Nguntoronadi dengan luas

8.040,5175 Ha, Kecamatan Baturetno dengan luas 8.910,3800 Ha,

Kecamatan Eromoko dengan luas 12.035,8598 Ha, Kecamatan

Wuryantoro dengan luas 7.260,7700 Ha, Kecamatan Manyaran dengan

luas 8.164,4365 Ha, Kecamatan Selogiri dengan luas 5.017,9805 Ha,

Kecamatan Wonogiri dengan luas 8.292,3600 Ha, Kecamatan Ngadirojo

dengan luas 9.325,5560 Ha Kecamatan Sidoharjo dengan luas 5.719,7045

Ha, dan Kecamatan Jatiroto dengan luas 6.277,3620Ha. Kecamatan

Kismantoro dengan luas 6.986,1125 Ha, Kecamatan Purwantoro dengan

luas 5.952,7837Ha, Kecamatan Bulukerto dengan luas 4.051,8455 Ha,