LAMPIRAN 1

Daftar Populasi dan Sampel

NO KABUPATEN/KOTA (POPULASI)

KRITERIA

SAMPEL

I II

1 Kab. Nias √ × -

2 Kab. Mandailing Natal √ √ Sampel 1

3 Kab. Tapanuli Selatan √ √ Sampel 2

4 Kab. Tapanuli Tengah √ √ Sampel 3

5 Kab. Tapanuli Utara √ √ Sampel 4

6 Kab. Toba Samosir √ √ Sampel 5

7 Kab. Labuhanbatu √ √ Sampel 6

8 Kab. Asahan √ √ Sampel 7

9 Kab. Simalungun √ √ Sampel 8

10 Kab. Dairi √ √ Sampel 9

11 Kab. Karo √ × -

12 Kab. Deli Serdang √ √ Sampel 10

13 Kab. Langkat √ √ Sampel 11

14 Kab. Nias Selatan √ × -

15 Kab. Humbang Hasundutan √ √ Sampel 12

16 Kab. Pakpak Barat √ × -

17 Kab. Samosir √ √ Sampel 13

18 Kab. Serdang Bedagai √ √ Sampel 14

19 Kab. Batu Bara √ × -

20 Kab. Padang Lawas Utara √ × -

21 Kab. Padang Lawas √ × -

22 Kab. Labuhanbatu Selatan √ √ Sampel 15

23 Kab. Labuhanbatu Utara √ × -

24 Kab. Nias Utara √ × -

25 Kab. Nias Barat √ × -

26 Kota Sibolga √ √ Sampel 16

27 Kota Tanjungbalai √ √ Sampel 17

28 Kota Pematang Siantar √ √ Sampel 18

29 Kota Tebing Tinggi √ √ Sampel 19

30 Kota Medan √ √ Sampel 20

31 Kota Binjai √ √ Sampel 21

32 Kota Padangsidimpuan √ √ Sampel 22

LAMPIRAN II

Tabulasi Data Penelitian

No Kabupaten/Kota

Realisasi pajak daerah dalam jutaan

Realisasi retribusi daerah dalam jutaan

Pertumbuhan ekonomi dalam persen (%)

Tingkat kemandirian daerah dalam persen (%)

2011 2012 2013 2011 2012 2013 2011 2012 2013 2011 2012 2013

1 Kab. Mandailing Natal 14.740 4.156 23.366 4.590 6.203 11.082 6,4 6,41 6,41 4,2 2,76 5,78 2 Kab. Tapanuli Selatan 13.721 11.209 9.685 4.902 6.558 8.193 5,27 5,74 5,21 9,56 8,24 9,34 3 Kab. Tapanuli Tengah 4.268 5.279 6.485 2.456 3.890 3.946 6,27 6,35 6,85 3,39 3,08 2,73 4 Kab. Tapanuli Utara 4.693 5.098 12.049 16.870 16.449 35.272 5,54 5,95 6,05 5,63 4,91 4,66 5 Kab. Toba Samosir 4.145 3.540 4.188 4.241 7.006 7.643 5,26 5,52 5,14 2,98 2,58 2,83 6 Kab. Labuhanbatu 20.644 16.769 28.480 13.420 18.017 5.399 5,72 6,13 6 8,23 8,43 6,4 7 Kab. Asahan 11.968 14.875 20.297 6.003 7.123 8.583 5,37 5,57 5,83 3,92 3,78 4,67 8 Kab. Simalungun 19.057 22.686 32.402 5.314 14.351 13.917 5,81 6,06 4,48 4,1 4,59 7,14 9 Kab. Dairi 3.388 4.798 4.793 4.189 7.555 14.114 5,28 5,44 5,46 3,32 3,53 4,34

10 Kab. Deli Serdang

155.26 4

208.44

9 253.252 39.036 6.739 52.020 6 6,06 12,7

9 15 18,6

2 18,5

7

11 Kab. Langkat 17.819. 34.630 27.682 5.546 7.100 23.954 5,84 6,05 5,97 3,21 10,3

4 4,39

12

Kab.Humbang

Hasundutan 2.549 2.252 3.080 2.856 6.096 5.299 5,94 5,99 6,03 2,85 3,35 2,88 13 Kab. Samosir 5.017 3.664 5.893 3.822 7.576 9.395 5,96 6,07 6,46 3,53 4,05 5,29 14 Kab. Serdang Bedagai 19.878 17.985 26.217 12.335 17.274 18.699 5,98 6 5,97 4,82 4,7 5,37

15

Kab.Labuhanbatu

Selatan 9.194 7.947 15.320 1.560 1.862 2.052 6,13 6,33 6,05 4,09 3,89 4,5 16 Kota Sibolga 4.748 3.956 6.602 8.155 13.644 13.480 5,09 5,35 5,8 5,94 6,94 5,83 17 Kota Pematang Siantar 16.024 19.170 27.275 18.468 20.596 21.556 6,02 5,71 5,16 8,6 8,06 9,16

18 Kota Tebing Tinggi 9.939 11.176 14.314 5.388 4.754 6.011 6,67 6,75 6,91 8,64 10,8

8 9,79

19 Kota Medan

609.37 9

891.89

7 881.347 236.695 127.84

0 188.46

0 7,69 7,63 4,3 56,7 8 61,9 9 58,5 2 20 Kota Binjai 14.997 32.801 25.579 6.666 6.854 14.617 6,56 6,61 6,48 4,78 7,51 7,42 21 Kota Padangsidimpuan 7.016 7.607 7.208 6.672 7.217 16.940 5,88 6,23 6,2 4,71 9,32 5,92

22 Kota Tanjungbalai 6.913 7.732 6.602 9.766 10.927 11.486 4,86 4,98 4,52 7,45 10,8

Tabulasi Data Penelitian Setelah Logaritma Natural (LN)

No Kabupaten/Kota LN Pajak Daerah LN Retribusi Daerah

LN Pertumbuhan Ekonomi

LN Tingkat Kemandirian Keuangan Daerah 2011 2012 2013 2011 2012 2013 2011 2012 2013 2011 2012 2013

1

Kab. Mandailing

Natal 23,41 22,14 23,87 22,24 22,54 23,12 1,85 1,85 1,85 1,43 1,01 1,75

2

Kab. Tapanuli

Selatan 23,34 23,13 22,99 22,31 22,6 22,82 1,66 1,74 1,65 2,25 2,1 2,23

3

Kab. Tapanuli

Tengah 22,17 22,38 22,59 21,62 22,08 22,09 1,83 1,84 1,92 1,22 1,12 1,00 4 Kab. Tapanuli Utara 22,26 22,35 23,21 23,54 23,52 24,28 1,71 1,78 1,8 1,72 1,59 1,53 5 Kab. Toba Samosir 22,14 21,98 22,15 22,16 22,67 22,75 1,66 1,7 1,63 1,09 0,94 1,04 6 Kab. Labuhanbatu 23,75 23,54 24,07 23,32 23,61 22,4 1,74 1,81 1,79 2,1 2,13 1,85 7 Kab. Asahan 23,2 23,42 23,73 22,51 22,68 22,87 1,68 1,71 1,76 1,36 1,32 1,54 8 Kab. Simalungun 23,67 23,84 24,2 22,39 23,38 23,35 1,75 1,8 1,49 1,41 1,52 1,96 9 Kab. Dairi 21,94 22,29 22,29 22,15 22,74 23,37 1,66 1,69 1,69 1,19 1,26 1,46 10 Kab. Deli Serdang 25,76 26,06 26,25 24,38 22,63 24,67 1,79 1,8 2,54 2,7 2,92 2,92 11 Kab. Langkat 23,6 24,26 24,04 22,43 22,68 23,89 1,76 1,8 1,78 1,16 2,33 1,47

12

Kab.Humbang

Hasundutan 21,65 21,53 21,84 21,77 22,53 22,39 1,78 1,79 1,79 1,04 1,2 1,05 13 Kab. Samosir 22,33 22,02 22,49 22,06 22,74 22,96 1,78 1,8 1,86 1,26 1,39 1,66

14

Kab. Serdang

Bedagai 23,71 23,61 23,98 23,23 23,57 23,65 1,78 1,79 1,78 1,57 1,54 1,68

15

Kab.Labuhanbatu

Selatan 22,94 22,79 16,54 21,16 21,34 21,44 1,81 1,84 1,8 1,4 1,35 1,5 16 Kota Sibolga 22,28 22,09 22,61 22,82 23,33 23,32 1,62 1,67 1,75 1,78 1,93 1,76

17

Kota Pematang

Siantar 23,49 23,67 24,02 23,63 23,74 23,79 1,79 1,74 1,64 2,15 2,08 2,21 18 Kota Tebing Tinggi 23,01 23,13 23,38 22,4 22,28 22,51 1,89 1,9 1,93 2,15 2,38 2,28 19 Kota Medan 27,13 27,51 27,5 26,19 25,57 25,96 2,03 2,03 1,45 4,03 4,12 4,06 20 Kota Binjai 23,43 24,21 23,96 22,62 22,64 23,4 1,88 1,88 1,86 1,56 2,01 2

21 Kota

LAMPIRAN III

Hasil Olah Data Menggunakan SPSS

Hasil Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

TKKD 66 ,95 4,13 1,8165 ,68374

pjk_daerah 66 16,54 27,52 23,2320 1,54949

ret_daerah 66 21,17 26,19 22,9890 ,95132

pert_eko 66 1,46 2,55 1,7817 ,14545

Valid N (listwise) 66

Hasil Uji Normalitas Data

Normal Probability Plot

Hasil Uji Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 66

Normal Parametersa,b Mean ,0000000

Std. Deviation ,41575647

Most Extreme

Differences

Absolute ,110

Positive ,110

Negative -,065

Kolmogorov-Smirnov Z ,894

Asymp. Sig. (2-tailed) ,401

a. Test distribution is Normal.

Hasil Nilai Tolerance dan VIF

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

T Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

(Constant) -9,829 1,392 -7,062 ,000

pjk_daerah ,193 ,049 ,438 3,958 ,000 ,488 2,050

ret_daerah ,299 ,077 ,416 3,864 ,000 ,514 1,947

pert_eko ,158 ,377 ,034 ,419 ,677 ,929 1,076

a. Dependent Variable: TKKD

Hasil Scatterplot Heterokedastisitas

Hasil Uji Gletser

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

T Sig.

B Std. Error Beta

1 (Constant) -,016 ,857 -,019 ,985

pjk_daerah -,043 ,030 -,256 -1,430 ,158

ret_daerah ,052 ,048 ,189 1,083 ,283

pert_eko ,084 ,232 ,047 ,361 ,719

Hasil Uji Run Test

Runs Test

Unstandardized

Residual

Test Valuea -,07553

Cases < Test Value 33

Cases >= Test Value 33

Total Cases 66

Number of Runs 28

Z -1,489

Asymp. Sig. (2-tailed) ,137

a. Median

Uji Statistik Durbin-Watson

c. Predictors: (Constant), Pertumbuhan_Eko, Retribusi_Daerah, Pajak_Daerah

d. Dependent Variable: TKKD

Uji Analisis Regresi Berganda

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

(Constant) -9,833 1,391 -7,068 ,000

Pajak_Daerah ,193 ,049 ,437 3,952 ,000

Retribusi_Daerah ,299 ,077 ,417 3,869 ,000

Pertumbuhan_Eko ,160 ,377 ,034 ,426 ,672

a. Dependent Variable: TKKD

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson

Nilai Koefisien Determinasi

b. Predictors: (Constant), Pertumbuhan_Eko, Retribusi_Daerah, Pajak_Daerah

c. Dependent Variable: TKKD

Hasil Uji Signifikansi Simultan

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 19,143 3 6,381 35,220 ,000a

Residual 11,233 62 ,181

Total 30,376 65

a. Predictors: (Constant), Pertumbuhan_Eko, Retribusi_Daerah, Pajak_Daerah

b. Dependent Variable: TKKD

Hasil Uji Signifikansi Parsial

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -9,833 1,391 -7,068 ,000

Pajak_Daerah ,193 ,049 ,437 3,952 ,000

Retribusi_Daerah ,299 ,077 ,417 3,869 ,000

Pertumbuhan_Eko ,160 ,377 ,034 ,426 ,672

a. Dependent Variable: TKKD

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate

LAMPIRAN 4 Tabel Durbin-Watson

Tabel Durbin-Watson (DW), α = 5%

k=1 k=2 k=3 k=4

n dL dU dL dU dL dU dL dU

46 1.4814 1.5700 1.4368 1.6176 1.3912 1.6677 1.3448 1.7201 47 1.4872 1.5739 1.4435 1.6204 1.3989 1.6692 1.3535 1.7203 48 1.4928 1.5776 1.4500 1.6231 1.4064 1.6708 1.3619 1.7206 49 1.4982 1.5813 1.4564 1.6257 1.4136 1.6723 1.3701 1.7210 50 1.5035 1.5849 1.4625 1.6283 1.4206 1.6739 1.3779 1.7214 51 1.5086 1.5884 1.4684 1.6309 1.4273 1.6754 1.3855 1.7218 52 1.5135 1.5917 1.4741 1.6334 1.4339 1.6769 1.3929 1.7223 53 1.5183 1.5951 1.4797 1.6359 1.4402 1.6785 1.4000 1.7228 54 1.5230 1.5983 1.4851 1.6383 1.4464 1.6800 1.4069 1.7234 55 1.5276 1.6014 1.4903 1.6406 1.4523 1.6815 1.4136 1.7240 56 1.5320 1.6045 1.4954 1.6430 1.4581 1.6830 1.4201 1.7246 57 1.5363 1.6075 1.5004 1.6452 1.4637 1.6845 1.4264 1.7253 58 1.5405 1.6105 1.5052 1.6475 1.4692 1.6860 1.4325 1.7259 59 1.5446 1.6134 1.5099 1.6497 1.4745 1.6875 1.4385 1.7266 60 1.5485 1.6162 1.5144 1.6518 1.4797 1.6889 1.4443 1.7274 61 1.5524 1.6189 1.5189 1.6540 1.4847 1.6904 1.4499 1.7281 62 1.5562 1.6216 1.5232 1.6561 1.4896 1.6918 1.4554 1.7288 63 1.5599 1.6243 1.5274 1.6581 1.4943 1.6932 1.4607 1.7296 64 1.5635 1.6268 1.5315 1.6601 1.4990 1.6946 1.4659 1.7303 65 1.5670 1.6294 1.5355 1.6621 1.5035 1.6960 1.4709 1.7311 66 1.5704 1.6318 1.5395 1.6640 1.5079 1.6974 1.4758 1.7319 67 1.5738 1.6343 1.5433 1.6660 1.5122 1.6988 1.4806 1.7327 68 1.5771 1.6367 1.5470 1.6678 1.5164 1.7001 1.4853 1.7335 69 1.5803 1.6390 1.5507 1.6697 1.5205 1.7015 1.4899 1.7343 70 1.5834 1.6413 1.5542 1.6715 1.5245 1.7028 1.4943 1.7351

LAMPIRAN 5 F Tabel

Titik Persentase Distribusi F untuk Probabilita = 0,05 df untuk

penyebut (N2)

df untuk pembilang (N1)

1 1 2 3 4 5 6 7 8 9

46 4.05 3.20 2.81 2.57 2.42 2.30 2.22 2.15 2.09

47 4.05 3.20 2.80 2.57 2.41 2.30 2.21 2.14 2.09

48 4.04 3.19 2.80 2.57 2.41 2.29 2.21 2.14 2.08

49 4.04 3.19 2.79 2.56 2.40 2.29 2.20 2.13 2.08

50 4.03 3.18 2.79 2.56 2.40 2.29 2.20 2.13 2.07

51 4.03 3.18 2.79 2.55 2.40 2.28 2.20 2.13 2.07

52 4.03 3.18 2.78 2.55 2.39 2.28 2.19 2.12 2.07

53 4.02 3.17 2.78 2.55 2.39 2.28 2.19 2.12 2.06

55 4.02 3.16 2.77 2.54 2.38 2.27 2.18 2.11 2.06

56 4.01 3.16 2.77 2.54 2.38 2.27 2.18 2.11 2.05

57 4.01 3.16 2.77 2.53 2.38 2.26 2.18 2.11 2.05

58 4.01 3.16 2.76 2.53 2.37 2.26 2.17 2.10 2.05

59 4.00 3.15 2.76 2.53 2.37 2.26 2.17 2.10 2.04

60 4.00 3.15 2.76 2.53 2.37 2.25 2.17 2.10 2.04

61 4.00 3.15 2.76 2.52 2.37 2.25 2.16 2.09 2.04

62 4.00 3.15 2.75 2.52 2.36 2.25 2.16 2.09 2.03

63 3.99 3.14 2.75 2.52 2.36 2.25 2.16 2.09 2.03

64 3.99 3.14 2.75 2.52 2.36 2.24 2.16 2.09 2.03

65 3.99 3.14 2.75 2.51 2.36 2.24 2.15 2.08 2.03

66 3.99 3.14 2.74 2.51 2.35 2.24 2.15 2.08 2.03

67 3.98 3.13 2.74 2.51 2.35 2.24 2.15 2.08 2.02

68 3.98 3.13 2.74 2.51 2.35 2.24 2.15 2.08 2.02

69 3.98 3.13 2.74 2.50 2.35 2.23 2.15 2.08 2.02

70 3.98 3.13 2.74 2.50 2.35 2.23 2.14 2.07 2.02

LAMPIRAN 6 T Tabel

Titik Persentase Distribusi T

Pr df 0,25 0.50 0.10 0.20 0.05 0.10 0.025 0.050 0.01 0.02 0.005 0.010 0.001 0.002 46 0.67986 1.30023 1.67866 2.01290 2.41019 2.68701 3.27710

47 0.67975 1.29982 1.67793 2.01174 2.40835 2.68456 3.27291

48 0.67964 1.29944 1.67722 2.01063 2.40658 2.68220 3.26891

49 0.67953 1.29907 1.67655 2.00958 2.40489 2.67995 3.26508

50 0.67943 1.29871 1.67591 2.00856 2.40327 2.67779 3.26141

51 0.67933 1.29837 1.67528 2.00758 2.40172 2.67572 3.25789

52 0.67924 1.29805 1.67469 2.00665 2.40022 2.67373 3.25451

53 0.67915 1.29773 1.67412 2.00575 2.39879 2.67182 3.25127

54 0.67906 1.29743 1.67356 2.00488 2.39741 2.66998 3.24815

55 0.67898 1.29713 1.67303 2.00404 2.39608 2.66822 3.24515

56 0.67890 1.29685 1.67252 2.00324 2.39480 2.66651 3.24226

57 0.67882 1.29658 1.67203 2.00247 2.39357 2.66487 3.23948

58 0.67874 1.29632 1.67155 2.00172 2.39238 2.66329 3.23680

59 0.67867 1.29607 1.67109 2.00100 2.39123 2.66176 3.23421

60 0.67860 1.29582 1.67065 2.00030 2.39012 2.66028 3.23171

61 0.67853 1.29558 1.67022 1.99962 2.38905 2.65886 3.22930

62 0.67847 1.29536 1.66980 1.99897 2.38801 2.65748 3.22696

63 0.67840 1.29513 1.66940 1.99834 2.38701 2.65615 3.22471

64 0.67834 1.29492 1.66901 1.99773 2.38604 2.65485 3.22253

65 0.67828 1.29471 1.66864 1.99714 2.38510 2.65360 3.22041

66 0.67823 1.29451 1.66827 1.99656 2.38419 2.65239 3.21837

67 0.67817 1.29432 1.66792 1.99601 2.38330 2.65122 3.21639

68 0.67811 1.29413 1.66757 1.99547 2.38245 2.65008 3.21446

69 0.67806 1.29394 1.66724 1.99495 2.38161 2.64898 3.21260

DAFTAR PUSTAKA

Badan Pusat Statistik. 2015. Pertumbuhan Ekonomi ADHK 2000 menurut

Kabupaten/Kot

Desember 2015).

Direktorat Jenderal Perimbangan Keuangan.2011.Analisis Realisasi APBD

_____, 2015. Data Keuangan Daerah.http ://www.djpk.kemenkeu.go.id/data-series/data-keuangan-daerah/setelah-ta-2006 ( diakses Desember 2015).

Desfitryna, Nur’ainy, Renny dan Utomo, Budi 2013. “Pengaruh Pertumbuhan Ekonomi dan Pendapatan Asli Daerah Terhadap Tingkat Kemandirian Daerah Studi Kasus Pada Kota di Jawa Barat”. Proceeding

PESAT(Psikologi, Ekonomi, Sastra, Arsitektu & Teknik Sipil), Vol. 5 ISSN

1858-2559, Bandung.

Erlina, 2011.Metodologi Penelitian, USU Press, Medan.

Ghozali, Imam, 2005. Aplikasi Analisis Multivariate dengan Program SPSS, Badan Penerbit Universitas Diponegoro, Semarang.

Halim, Abdul, 2007. Akuntansi Sektor Publik Akuntansi Keuangan Daerah, Penerbit Salemba Empat, Jakarta.

, 2007. Bunga Rampai : Manajemen Keuangan Daerah, Edisi Pertama UPP AMP YKPN, Jogyakarta.

, 2007. Akuntansi dan Pengelolaan Pengendalian Keuangan Daerah, Edisi Revisi, UPP STIM YKPN, Yogyakarta.

Jurusan Akuntansi, 2015. Buku Pedoman Penulisan Skripsi Dan Ujian

Komprehensif Program Strata Satu (S1), Fakultas Ekonomi Dan Bisnis

Universitas Sumatera Utara, Medan.

Marizka, Reza, 2013. “Pengaruh Pendapatan Asli Daerah, Dana Bagi Hasil, Dana Alokasi Umum, dan Dana Aloksi Khusus terhadap Tingkat Kemandirian Keuangan Daerah pada Kabupaten dan Kota di Sumatera Barat” (Skripsi) Fakultas Ekonomi Universitas Negeri Padang, Padang.

Muliana, 2009. ”Pengaruh Rasio Efektivitas Pendapatan Asli Daerah , Dana Alokasi Umum dan Dana Alokasi Khusus terhadap Tingkat Kemandirian Keuangan Daerah Pada Pemerintahan Kabupaten/Kota Di Provinsi Sumatera Utara” (Skripsi). Fakultas Ekonomi Universitas Sumatera Utara, Medan.

Republik Indonesia, 1945.Undang – Undang Dasar Negara Republik Indonesia

Tahun 1945.

, 2004.Undang – Undang Nomor 32 Tahun 2004 tentang Pemerintahan

daerah.

, 2004. Undang – Undang Nomor 33 Tahun 2004 tentang

Perimbangan antara Keuangan Pusat dan Pemerintah Daerah.

, 2009. Undang – Undang Nomor 28 Tahun 2009 tentang Pajak Daerah

dan Retribusi daerah.

, 2010. Peraturan Mentri Dalam Negeri Nomor 71 Tahun 2010 tentang

Standar Akuntansi Pemerintahan.

Siagian, 2014. “ Pengaruh Rasio Efektifitas Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus dan Dana Bagi Hasil terhadap Kemandirian Keuangan Daerah Pada Pemerintahan Kabupaten/Kota Di Provinsi Riau” (Skripsi). Fakultas Ekonomi Universitas Sumatera Utara, Medan.

Situmorang, Syafrizal Helmi, Muslich Lufti, 2012. Analisis Data untuk riset

Manajemen dan Bisnis, USU Press, Medan.

Sugiyono, 2010. Metode Penelitian Bisnis, CV. Alfabeta. Bandung.

Tangkilisan, Hessel Nogi S. 2007. Managemen Publik. Grasindo, Jakarta.

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Penelitian pada dasarnya adalah suatu kegiatan pengumpulan,

pengelolahan, penyajian, dan analisa data yang di lakukan dengan metode ilmiah

secara efisien dan sestematis yang hasilnya berguna untuk mengetahui persoalan

atau keadaan dalam usaha pengembangan ilmu pengetahuan atau membuat

keputusan dalam rangka pemecahan masalah.

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal, yaitu

“menghubungkan dua variabel atau lebih atau menjelaskan hubungan pengaruh

variabel independen terhadap variabel dependen” ( Erlina, 2011 : 29). Desain

kausal adalah “penelitian yang menganalisis hubungan sebab akibat antara

variabel independen dengan variabel dependen” (Sugiyono, 2010). Penelitian ini

dilakukan untuk mengetahui seberapa besar pengaruh Pajak Daerah, Retribusi

Daerah dan Pertumbuhan Ekonomi terhadap Kemandirian Keuangan Daerah pada

Kabupaten/Kota di Provinsi Sumatera Utara. Hubungan yang diuji adalah

hubungan secara simultan atau parsial terhadap variabel dependen.

3.2. Tempat dan Waktu Penelitian

Penelitian ini dilaksanakan di Provinsi Sumatera Utara dalam jangka

waktu 2011 - 2013. Provinsi Sumatera Utara dipilih sebagai Provinsi penelitian

Utara rata-rata tingkat kemandirian keuangan daerah Kabupaten/Kota masih

rendah sehingga penting untuk diteliti untuk mengetahui variabel apa saja yang

mempengaruhi tingkat kemandirian keuangan daerah pada Kabupaten/Kota di

Provinsi Sumatera Utara.

3.3.Definisi Operasional dan Pengukuran Variabel

Operasional variabel adalah cara untuk mengukur suatu konsep dan

bagaimana konsep harus di ukur sehingga terdapat variabel - variabel yang saling

mempengaruhi dan di pengaruhi. Berikut ini akan dijelaskan mengenai definisi

operasional variabel yang akan digunakan dalam penelitian diantaranya adalah

sebagai berikut.

3.3.1 Pajak Daerah

Pajak daerah adalah iuran wajib kepada daerah untuk membiayai

pembangunan daerah. Pajak daerah ditetapkan dengan undang-undang dan

pelaksanaannya untuk di daerah diatur lebih lanjut dengan peraturan daerah.

Variabel ini diukur dengan besar penerimaan pajak daerah dari Laporan

Realisasi Anggaran Pendapatan dan Belanja Daerah (APBD) tahunan di situs

Kementerian Keuangan pada bagian pendapatan.

3.3.2 Retribusi Daerah

Berdasarkan (Pasal 1 angka 10 UU Nomor 28 Tahun 2009) retribusi

adalah pungutan Daerah sebagai pembayaran atas jasa atau pemberian izin

untuk kepentingan orang pribadi atau badan. Variabel ini diukur dengan

besarnya penerimaan retribusi daerah dari Laporan Realisasi Anggaran

Pendapatan dan Belanja Daerah (APBD) tahunan di situs Kementerian

Keuangan pada bagian pendapatan.

3.3.3 Pertumbuhan Ekonomi

Pertumbuhan Ekonomi adalah perkembangan kegiatan dalam

perekonomian yang menyebabkan barang dan jasa yang diproduksi dalam

masyarakat bertambah dan kemakmuran masyarakat meningkat. Pertumbuhan

ekonomi diukur dari selisih antara Pendapatan Domestik Regional Bruto

(PDRB) pada saat ini dengan PDRB sebelumnya dibagi dengan PDRB

sebelumnya.

3.3.4 Tingkat Kemandirian Keuangan Daerah

Tingkat Kemandirian Keuangan Daerah adalah untuk menunjukkan

kemampuan pemerintah daerah untuk dapat membiayai sendiri kegiatan

pemerintahan, pembangunan, serta pelayanan kepada masyarakat yang telah

membayar pajak dan retribusi sebagai sumber pendapatan yang diperlukan

oleh daerah. Menurut Halim (2007 : 284) Rasio Kemandirian Keuangan

Daerah dapat dirumuskan sebagai berikut :

���������������� = ���

Tabel 3.2

Defenisi Operasional Variabel dan Skala Pengukuran

Variabel Defenisi Operasional Indikator Skala Pajak

Daerah (X1)

Penerimaan daerah dari masyarakat berupa iuran wajib kepada daerah yang terdiri dari Pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak Reklame, Pajak Penerangan Jalan, Pajak Mineral Bukan Logam dan Batuan, Pajak Parkir, Pajak Air Tanah, Pajak Sarang burung Walet, PBB Pedesaan dan Perkotaan

Bea Perolehan Hak Atas Tanah dan Bangunan. Realisasi Penerimaan Pajak Paerah. Rasio Retribusi Daerah (X2)

Penerimaan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan/ atau diberikan oleh Pemerintah Daerah untuk kepentingan orang pribadi atau badan.

Realisasi Penerimaan Retribusi Daerah. Rasio Pertumbuhan Ekonomi (X3)

Perkembangan kegiatan dalam

perekonomian yang menyebabkan barang dan jasa

3.4 Populasi dan Sampel Penelitian 3.4.1 Populasi Penelitian

Populasi adalah sekelompok entitas yang lengkap yang dapat berupa

orang, kejadian, atau benda yang mempunyai karakteristik tertentu yang

berkaitan dengan masalah penelitian. (Erlina 2011: 81). Populasi penelitian

ini adalah Laporan Realisasi APBD dari 25 Kabupaten dan 8 Kota yang ada

di Provinsi Sumatera Utara untuk tahun 2011 - 2013.

3.4.2 Sampel Penelitian

Sampel adalah bagian populasi yang digunakan untuk

memperkirakan karekteristik populasi. (Erlina 2011 : 82). Penentuan sampel

dilakukan secara nonrandom (nonprobability sampling) dengan metode

purposive sampling yang dilakukan dengan mengambil sampel dari populasi

berdasarkan suatu kriteria tertentu. Adapun kriteria yang ditentukan oleh

peneliti dalam pengambilan sampel adalah sebagai berikut :

1. Tersedianya data Produk Domestik Regional Bruto (PDRB) atas harga

konstan 2000 masing-masing Kabupaten/Kota di Provinsi Sumatera

Utara pada Badan Pusat Statistik (BPS) Sumatera Utara dalam

situs

2. Kabupaten/Kota di Provinsi Sumatera Utara yang mempublikasikan

Laporan Realisasi APBD dalam situs Kementerian Keuangan

Republik Indonesia Direktorat Jenderal Perimbangan

Berdasarkan kriteria pemilihan sampel di atas, didapatkan

sebanyak 22 sampel yang memenuhi kriteria yang terdiri dari 15

Kabupaten dan 7 Kota di Provinsi Sumatera Utara. Jadi seluruh sampel

penelitian adalah 66 sampel (22 x 3 tahun pengamatan penelitian).

Prosedur pemilihan sampel disajikan dalam tabel 3.2 sebagai berikut :

Tabel 3.2

Daftar Populasi dan Sampel Penelitian NO KABUPATEN/KOTA

(POPULASI)

KRITERIA

SAMPEL

I II

1 Kab. Nias √ × -

2 Kab. Mandailing Natal √ √ Sampel 1

3 Kab. Tapanuli Selatan √ √ Sampel 2

4 Kab. Tapanuli Tengah √ √ Sampel 3

5 Kab. Tapanuli Utara √ √ Sampel 4

6 Kab. Toba Samosir √ √ Sampel 5

7 Kab. Labuhanbatu √ √ Sampel 6

8 Kab. Asahan √ √ Sampel 7

9 Kab. Simalungun √ √ Sampel 8

10 Kab. Dairi √ √ Sampel 9

11 Kab. Karo √ × -

12 Kab. Deli Serdang √ √ Sampel 10

13 Kab. Langkat √ √ Sampel 11

14 Kab. Nias Selatan √ × -

15 Kab. Humbang Hasundutan √ √ Sampel 12

16 Kab. Pakpak Barat √ × -

17 Kab. Samosir √ √ Sampel 13

18 Kab. Serdang Bedagai √ √ Sampel 14

19 Kab. Batu Bara √ × -

21 Kab. Padang Lawas √ × -

22 Kab. Labuhanbatu Selatan √ √ Sampel 15

23 Kab. Labuhanbatu Utara √ × -

24 Kab. Nias Utara √ × -

25 Kab. Nias Barat √ × -

26 Kota Sibolga √ √ Sampel 16

27 Kota Tanjungbalai √ √ Sampel 17

28 Kota Pematang Siantar √ √ Sampel 18

29 Kota Tebing Tinggi √ √ Sampel 19

30 Kota Medan √ √ Sampel 20

31 Kota Binjai √ √ Sampel 21

32 Kota Padangsidimpuan √ √ Sampel 22

33 Kota Gunungsitoli √ × -

Sumber: BPS dan DJPK, diolah oleh penulis (2015

3.5 Jenis Data

Berdasarkan cara perolehan data, Jenis data dalam penelitian ini adalah

sekunder (secondary date). Data sekunder merupakan sumber data penelitian yang

diperoleh peneliti secara tidak langsung melalui media perantara (diperoleh dan

dicatat oleh pihak lain). Data sekunder umumnya berupa bukti, catatan atau

laporan historis yang telah tersusun dalam arsip (data dokumenter) yang

dipublikasikan dan yang tidak dipublikan. Dalam penelitian ini, peneliti

menggunakan pooled data yaitu kombinasi antara data time series dengan data

cross section. Data time series merupakan sekumpulan data untuk menaeliti suatu

data cross section adalah sekumpulan data untuk meneliti suatu fenomena tertentu

dalam kurun waktu.

3.6 Metode Pengumpulan Data

Metode data pada penelitain ini dilakukan dengan teknik Dokumentasi,

yaitu peneliti melakukan pengmpulan data skunder yang diperoleh dari

situs

dengan studi kepustakaan. Studi pustaka adalah metode pengumpulan data yang

dapat dilakukan cara melakukan pengamatan data dari literatur - literatur, buku -

buku dan jurnal yang berkaitan dengan permasalahan yang diteliti.

3.7 Teknik Analisis Data

Analisis data dalam penelitian ini adalah kuantitatif dengan menggunakan

teknik perhitungan statistik. Analisis data yang diperoleh dalam penelitian ini

akan menggunakan bantuan teknologi komputer yaitu Microsoft Exel dan

program aplikasi SPSS (Statistical Product & Service Solution). Metode analisis

data yang digunakan dalam penelitian ini adalah dengan meotode analisis Regresi

Linear Berganda. Dalam melakukan analisis regresi linier berganda, metode ini

mensyaratkan untuk melakukan uji asumsi klasik agar mendapatkan hasil regresi

yang baik.Uji asumsi klasik tersebut terdiri dari:

1. Uji Normalitas dengan menggunakan grafik Normal P-P Plot dan uji

2. Uji Multikoliniearitas dengan menggunkan nilai Tolerance dan Variance

Inflation Factor (VIF).

3. Uji Homoskedastisitas dengan menggunakan scatterplot dan uji Gletser,

4. Uji Autokorelasi dengan melakukan pengujian run test dan nilai

Durbin-Watson.

3.7.1 Statistik Deskriptif

Statistik deskriptif merupakam proses transformasi data penelitian

dalam tabulasi, sehingga mudah dipahami dan diinterpretasikan. Menurut

Azwar (2004 : 76) tujuan analisis deskriptif ini ialah “untuk memberikan

deskripsi mengenai subjek penelitian berdasarkan data dari variabel yang

diperoleh dari kelompok subjek yang diteliti”. Ukuran yang dapat digunakan

dalam statistik deskriptif lain frekuensi, tendensi sentra (rata-rata, median,

modus), dispersi (deviasi standar, variance), dan pengukur-pengukur bentuk

(measures of shapes).

3.7.2 Uji Asumsi Klasik

Peneliti melakukan terlebih dahulu uji asumsi klasik sebelum

melakukan pengujian hipotesis. Pengujian asumsi klasik dilakukan untuk

menghindari atau mengurangi bias atas hasil penelitian yang diperoleh

(Erlina, 2011 : 99).

Uji asumsi klasik penting dilakukan untuk menghasilkan estimator

Estimator = BLUE), yang berarti model regresi tidak mengandung masalah.

Tidak ada ketentuan yang pasti tentang urutan uji yang harus dipenuhi

terlebih dahulu. Berikut ini adalah uji asumsi klasik yang harus dipenuhi oleh

model regresi.

3.7.2.1 Uji Normalitas

Uji normalitas ini bertujuan untuk mengetahui apakah

distribusi sebuah data mendekati distribusi normal yaitu distibusi data

dalam bentuk lonceng. Menurut Situmorang dan Lufti data yang baik

adalah “ data yang mempunyai pola seperti distribusi normal, yaitu

distribusi data tersebut tidak menceng ke kirir atau menceng ke

kanan”. Ada dua cara untuk mengetahui apakah data berdistribusi

normal atau tidak yakni dengan analisis grafik dan uji statistik.

Analisis grafik dapat dilakukan dengan melihat grafik histogram dan

normal probability plot. Distribusi dapat dikatakan normal jika garis

tren pada histogram berbentuk lonceng dan garis tren pada grafik

normal probability plot tidak melenceng jauh dari garis tren. Analisis

statistik dilakukan dengan uji Kolmogorov Smirnov. Jika nilaai

signifikansi >0,05 maka data berdistribusi normal.

3.7.2.2 Uji Multikolinearitas

Uji multikolinearitas ini bertujuan untuk melihat apakah ada

multikolinearitas adalah “situasi adanya korelasi variabel-variabel

independen antara yang satu dengan yang lainnya”. Adanya

multikolinearitas dapat dilihat dari nilai tolarance value dan nilai

Variance Inflation Factor (VIF). Tolerance value adalah mengukur

variabilitas variabel independen yang terpilih yang tidak dijelaskan

oleh variabel independen lainnya (Situmorang dan Lutfi, 2012 : 135).

Sedangkan VIF menurut Erlina (2011 : 89) adalah “estimasi berapa

besar multikolinearitas meningkatkan varian pada suatu koefisien

estimasi sebuah variabel independen”. Batas tolarence value adalah

0,1 dan VIF adalah 10. Jika tolarance value >0,1 atau VIF<10 maka

tidak terjadi multikoniearitas. Selain itu dapat juga dilakukan dengan

melihat nilai korelasi antar variabel independennya. Jika nilai

korelasi antar variabel independennya dibawah 0,9 maka tidak terjadi

multikolinearitas.

3.7.2.3 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam

model regresi terjadi ketidaksamaan varians dari residual dari suatu

pengamatan ke pengamatan yang lain. Jika varians sama, dan ini

yang seharusnya terjadi maka dikatakan sebagai homoskedastisitas,

sedangkan jika varians tidak sama dikatakan terjadi

heteroskedastisitas. Alat untuk menguji heteroskedastisitas adalah

tersebar baik diatas maupun dibawah angka nol pada sumbu Y maka

dapat dikatakan bahwa tidak terjadi heteroskedastisitas. Selain

analisis grafik uji heterokedasstisitas juga dapat dilakukan dengan uji

Park. Jika nilai signifikansi setiap variabel independen diatas 0,05

maka dapat disimpulkan bahwa data tidak terkena heterokedastisitas.

3.7.2.4 Uji Autokorelasi

Situmorang dan Lutfi (2012 : 120) mendefenisikan

autokorelasi sebagai “korelasi antara anggota serangkaian observasi

yang diurutkan menurut waktu (seperti dalam data deret waktu) atau

ruang (seperti dalam data cross-section). Menurut Erlina (2011)

tujuan dari uji autokorelasi adalah “untuk menguji apakah dalam

suatu model regresi linear ada korelasi antara kesalahan pengganggu

pada periode t dengan kesalahan pada periode t-1 atau sebelumnya.”

Autokorelasi dapat muncul karena observasi yang berurutan

sepanjang waktu berkaitan satu sama lain. Uji autokorelasi dilakukan

dengan uji run test dan uji durbin-watson. Pada uji run test jika nilai

signifikannya diatas 0,05 maka tidak terjadi gejala autokorelasi, dan

pada uji durbin-watson dilakukan dengan cara melihat nilai d nya

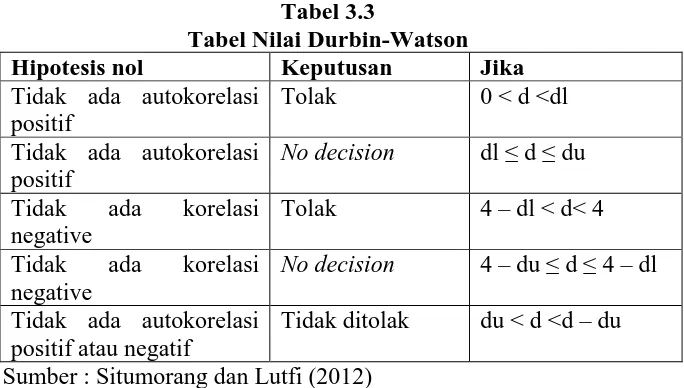

Tabel 3.3

Tabel Nilai Durbin-Watson

Hipotesis nol Keputusan Jika

Tidak ada autokorelasi positif

Tolak 0 < d <dl

Tidak ada autokorelasi positif

No decision dl ≤ d ≤ du

Tidak ada korelasi negative

Tolak 4 – dl < d< 4

Tidak ada korelasi negative

No decision 4 – du ≤ d ≤ 4 – dl

Tidak ada autokorelasi positif atau negatif

Tidak ditolak du < d <d – du

Sumber : Situmorang dan Lutfi (2012)

3.7.3 Analisis Regresi Berganda

Analisis regresi digunakan untuk melihat pengaruh variabel

independen terhadap variabel dependen (Situmorang dan Lutfi, 2012 : 151).

Penelitian ini menggunakan analisis regresi linear berganda karena model

yang diujikan memiliki lebih dari satu variabel independen yang

mempengaruhi satu variabel dependen. Analisis regresi linier berganda

ditujukan untuk menentukan hubungan linier antar beberapa variabel bebas

yang biasa disebut x1, x2, x3, dan satu variabel terikat yang disebut Y

(Situmorang dan Lutfi, 2012 : 151). Data dalam penelitian ini dianalisis

dengan analisis regresi linear berganda dengan persamaan sebagai berikut :

Y = α + β1 x1 + β2 x2 + β3 x3 + ε

Keterangan :

α = Konstanta

β1 – β3 = Koefisien regresi

x1 = Pajak Daerah

x2 = Retribusi Daerah

x3 = Pertumbuhan Ekonomi

ε = Error (Kesalahan pengganggu)

3.7.3 Pengujian Hipotesis

3.7.3.1 Uji Koefisien Determinan (R2)

Uji koefisien determinasi (R2) pada intinya mengukur seberapa besar kemampuan model dalam menerangkan variabel dependen.

Nilai koefisien determinasi adalah antara nol dan satu. Nilai R2 yang

lebih kecil, berarti juga sebaliknya.terbatas. Nilai yang mendekati

satu berarti variabel independen memberikan hampir semua informasi

yang dibutuhkan untuk memprediksi variabel dependen. Jika R2

semakin mendekati satu, maka dapat dikatakan bahwa pengaruh

variabel bebas (x1,x2,x3) adalah kuat terhadap variabel terikat (Y). Hal

ini berati model yang digunakan semakin kuat untuk menerangkan

pengaruh variabel bebas (Y) yang diteliti terhadap variabel terikat dan

3. 7.3.2 Uji Signifikansi Simultan (Uji F)

Uji ini digunakan untuk menguji apakah hipotesis yang

diajukan diterima atau ditolak. Pengujian ini dilakukan dengan

melihat apakah variabel bebas yang terdiri dari pajak daerah, retribusi

daerah, dan pertumbuhan ekonomi mempunyai pengaruh secara

bersama-sama terhadap variabel terikat yakni tingkat kemandirian

keuangan daerah.

H0: β1β2β3 = 0, artinya variabel bebas yang terdiri dari pajak daerah,

retribusi daerah dan pertumbuhan ekonomi secara serentak tidak

berpengaruh terhadap variabel terikat, yakni tingkat kemandirian

keuangan daerah.

H0:β1β2β3 ≠ 0, artinya variabel bebas yang terdiri dari pajak daerah,

retribusi daerah dan pertumbuhan ekonomi secara serentak

berpengaruh terhadap variabel terikat, yakni tingkat kemandirian

keuangan daerah.

Selanjutnya, nilai f hitung akan dibandingkan dengan nilai f

tabel. Kriteria pengambilan keputusannya adalah :

H0 diterima jika Fhitung < Ftabel pada α = 5%

3.7.3.3 Uji Signifikansi Parsial (Uji T)

Uji ini digunakan untuk menentukan seberapa besar pengaruh

variabel bebas (X) secara parsial atau terpisah terhadap variabel

terikat (Y).

H0 : β1 = 0, artinya secara parsial tidak terdapat pengaruh dari variabel

bebas yakni pajak daerah, retribusi daerah dan pertumbuhan ekonomi

terhadap variabel terikat yakni tingkat kemandirian keuangan daerah.

H0 : β1 ≠ 0, artinya secara parsial terdapat pengaruh dari variabel bebas

yakni pajak daerah, retribusi daerah dan pertumbuhan ekonomi

terhadap variabel terikat yakni tingkat kemandirian keuangan daerah.

Kriteria pengambilan keputusan :

H0 diterima jika thitung < ttabel pada α = 5%

BAB IV

HASIL DAN PEMBAHASAN

4.1Gambaran Umum Provinsi Sumatera Utara

Sumatera Utara berada di bagian barat Indonesia, terletak pada garis 1o – 4o

Lintang Utara dan 98o – 100o Bujur Timur atau terbesar ketujuh dari luas wilayah

Republik Indonesia. Berdasarkan posisi geografis, provinsi Sumatera Utara

berbatasan sebagai berikut:

Utara : berbatasan dengan Provinsi Aceh

Timur : berbatasan dengan Negara Malaysia (Selat Malaka)

Selatan : Berbatasan dengan Provinsi Riau dan Sumatera Barat

Barat : berbatasan dengan Samudra Hindia

Berdasarkan kondisi geografis, wilayah Provinsi Sumatera Utara dibagi

dalam 3 kelompok wilayah yaitu:

1) Pantai Barat (Tapanuli Selatan, Tapanuli Tengah, Sibolga dan Nias).

2) Daratan Tinggi (Tapanuli Utara, Simalungun, Pematang Siantar, Karo

dan Dairi).

3) Pantai Timur (Medan, Binjai, Langkat, Tebing Tinggi, Asahan, Tanjung

Balai, dan Labuhan Batu)

Pusat pemerintahan Provinsi Sumatera Utara terletak di Kota Medan.

Sebelumnya, Sumatera Utara termasuk ke dalam Provinsi Sumatra sesaat

Indonesia merdeka pada tahun 1945. Luas daratan Provinsi Sumatera Utara

Sumatera utara merupakan Provinsi keempat yang terbesar setelah Jawa

Barat, Jawa Timur dan Jawa Tengah. Berdasarkan hasil proyeksi sensus

penduduk 2010, tercatat jumlah penduduk Sumatera Utara pada tahun 2013

sebanyak 13,32 juta jiwa, dengan laju pertumbuhan penduduk mencapai 1,22

persen. Etnis terbesar yang ada di Sumatera Utara adalah suku Batak (Karo,

Pakpak, Tapanuli/Toba, Simalungun dan Mandailing) sebesar 41,95%, kemudian

suku Jawa sebesar 32,62%, suku Nias sebesar 6,36%, suku Melayu sebesar

4,92%, suku Tioghoa sebesar 3,07%, suku Banjar 0,97% dan lain lain sebesar

7,45%. Dilihat dari kerukunan umat beragama, hasil sensus penduduk 2010

menunjukkan bahwa penduduk Sumatera Utara paling banyak memeluk agama

Islam sebesar 66,09%, kemudian agama Kristen (Katolik dan Protestan) sebesar

31%, Budha sebesar 2,34% Hindu sebesar 0,11%, dan Konghucu sebesar 0,01%.

Penyelenggaraan otonomi daerah disambut masyarakat dengan usulan

pembentukan wilayah administrasi baru. Selama periode 2006 - 2013, wilayah

administrasi setingkat kabupaten telah bertambah 6 wilayah administrasi dari 19

kabupaten menjadi 25 kabupaten. Setingkat kota bertambah 1 wilayah

administrasi dari 7 kota menjadi 8 kota. Setingkat kecamatan bertambah dari 378

Wilayah administrasi menjadi 422 wilayah administrasi, dan setingkat

desa/kelurahan bertambah dari 5.876 wilayah administrasi menjadi 5.876wilayah

administrasi.

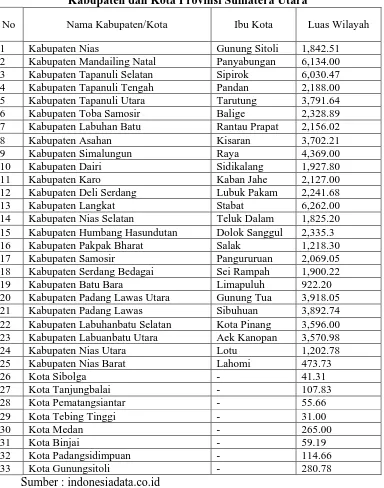

Wilayah Provinsi Sumatera Utara secara administratif terbagi dalam 25

Tabel 4.1.

Kabupaten dan Kota Provinsi Sumatera Utara

No Nama Kabupaten/Kota Ibu Kota Luas Wilayah

1 Kabupaten Nias Gunung Sitoli 1,842.51

2 Kabupaten Mandailing Natal Panyabungan 6,134.00

3 Kabupaten Tapanuli Selatan Sipirok 6,030.47

4 Kabupaten Tapanuli Tengah Pandan 2,188.00

5 Kabupaten Tapanuli Utara Tarutung 3,791.64

6 Kabupaten Toba Samosir Balige 2,328.89

7 Kabupaten Labuhan Batu Rantau Prapat 2,156.02

8 Kabupaten Asahan Kisaran 3,702.21

9 Kabupaten Simalungun Raya 4,369.00

10 Kabupaten Dairi Sidikalang 1,927.80

11 Kabupaten Karo Kaban Jahe 2,127.00

12 Kabupaten Deli Serdang Lubuk Pakam 2,241.68

13 Kabupaten Langkat Stabat 6,262.00

14 Kabupaten Nias Selatan Teluk Dalam 1,825.20

15 Kabupaten Humbang Hasundutan Dolok Sanggul 2,335.3

16 Kabupaten Pakpak Bharat Salak 1,218.30

17 Kabupaten Samosir Pangururuan 2,069.05

18 Kabupaten Serdang Bedagai Sei Rampah 1,900.22

19 Kabupaten Batu Bara Limapuluh 922.20

20 Kabupaten Padang Lawas Utara Gunung Tua 3,918.05

21 Kabupaten Padang Lawas Sibuhuan 3,892.74

22 Kabupaten Labuhanbatu Selatan Kota Pinang 3,596.00

23 Kabupaten Labuanbatu Utara Aek Kanopan 3,570.98

24 Kabupaten Nias Utara Lotu 1,202.78

25 Kabupaten Nias Barat Lahomi 473.73

26 Kota Sibolga - 41.31

27 Kota Tanjungbalai - 107.83

28 Kota Pematangsiantar - 55.66

29 Kota Tebing Tinggi - 31.00

30 Kota Medan - 265.00

31 Kota Binjai - 59.19

32 Kota Padangsidimpuan - 114.66

33 Kota Gunungsitoli - 280.78

Sumber : indonesiadata.co.id

Metode pemilihan sampel yang digunakan adalah purposive judgement

sampling method yaitu berdasarkan kriteria-kriteria tertentu. Berdasarkan metode

yang terdapat di provinsi Sumatera Utara, periode penelitian tahun 2011 - 2013

yaitu sebanyak 3 tahun sehingga data pooling sebanyak 66.

4.2 Data Penelitian

4.2.1 Data Tingkat Kemandirian Daerah

Data tingkat kemandirian keuangan daerah diperoleh dari laporan

realisasi Anggaran Pendapatan dan Belanja Daerah (APBD). Berikut tersaji

dalam tabel di bawah ini data tingkat kemandirian keuangan daerah setelah di

[image:33.595.132.509.367.745.2]olah penulis.

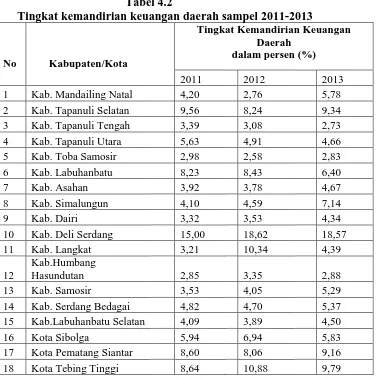

Tabel 4.2

Tingkat kemandirian keuangan daerah sampel 2011-2013

No Kabupaten/Kota

Tingkat Kemandirian Keuangan Daerah

dalam persen (%)

2011 2012 2013

1 Kab. Mandailing Natal 4,20 2,76 5,78

2 Kab. Tapanuli Selatan 9,56 8,24 9,34

3 Kab. Tapanuli Tengah 3,39 3,08 2,73

4 Kab. Tapanuli Utara 5,63 4,91 4,66

5 Kab. Toba Samosir 2,98 2,58 2,83

6 Kab. Labuhanbatu 8,23 8,43 6,40

7 Kab. Asahan 3,92 3,78 4,67

8 Kab. Simalungun 4,10 4,59 7,14

9 Kab. Dairi 3,32 3,53 4,34

10 Kab. Deli Serdang 15,00 18,62 18,57

11 Kab. Langkat 3,21 10,34 4,39

12

Kab.Humbang

Hasundutan 2,85 3,35 2,88

13 Kab. Samosir 3,53 4,05 5,29

14 Kab. Serdang Bedagai 4,82 4,70 5,37

15 Kab.Labuhanbatu Selatan 4,09 3,89 4,50

16 Kota Sibolga 5,94 6,94 5,83

17 Kota Pematang Siantar 8,60 8,06 9,16

19 Kota Medan 56,78 61,99 58,52

20 Kota Binjai 4,78 7,51 7,42

21 Kota Padangsidimpuan 4,71 9,32 5,92

22 Kota Tanjungbalai 7,45 10,88 6,24

Sumber : Djpk diolah Penulis, 2016

Berdasarkan tabel di atas tampak data tingkat kemandirian keuangan

daerah 17 kabupaten dan 5 kota mulai dari tahun 2011-2013. Tingkat

kemandirian keuangan daerah tertinggi adalah kota Medan yakni mencapai

61,99 persen pada tahun 2012. Sedangkan tingkat kemandirian keuangan

daerah terendah adalah kabupaten Toba Samosir yakni hanya 2,58 persen

pada tahun 2012.

4.2.2 Data Realisasi Pajak Daerah

Data realisasi pajak daerah diperoleh dari laporan realisasi Anggaran

Pendapatan dan Belanja Daerah (APBD). Berikut tersaji dalam tabel di bawah

[image:34.595.156.508.520.758.2]ini data pajak daerah setelah di olah penulis.

Tabel 4.3

Realisasi pajak daerah sampel 2011-2013 No Nama Kabupaten/Kota

Realisasi Pajak Daerah dalam jutaan rupiah

2011 2012 2013

1 Kab. Mandailing Natal 14.740 4.156 23.366

2 Kab. Tapanuli Selatan 13.721 11.209 9.685

3 Kab. Tapanuli Tengah 4.268 5.279 6.485

4 Kab. Tapanuli Utara 4.693 5.098 12.049

5 Kab. Toba Samosir 4.145 3.540 4.188

6 Kab. Labuhanbatu 20.644 16.769 28.480

7 Kab. Asahan 11.968 14.875 20.297

8 Kab. Simalungun 19.057 22.686 32.402

9 Kab. Dairi 3.388 4.798 4.793

10 Kab. Deli Serdang 155.264 208.449 253.252

11 Kab. Langkat 17.819 34.630 27.682

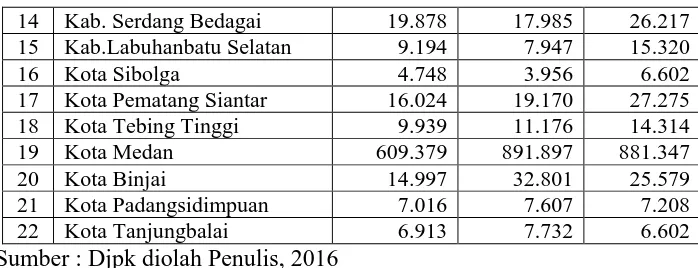

14 Kab. Serdang Bedagai 19.878 17.985 26.217

15 Kab.Labuhanbatu Selatan 9.194 7.947 15.320

16 Kota Sibolga 4.748 3.956 6.602

17 Kota Pematang Siantar 16.024 19.170 27.275

18 Kota Tebing Tinggi 9.939 11.176 14.314

19 Kota Medan 609.379 891.897 881.347

20 Kota Binjai 14.997 32.801 25.579

21 Kota Padangsidimpuan 7.016 7.607 7.208

22 Kota Tanjungbalai 6.913 7.732 6.602

Sumber : Djpk diolah Penulis, 2016

Berdasarkan tabel di atas tampak data realisasi pajak daerah 15

kabupaten dan 7 kota mulai dari tahun 2011-2013. Penerimaan realisasi pajak

daerah terbesar adalah Kota Medan yakni mencapai 891.897.000.000 pada

tahun 2012. Sedangkan penerimaan realisasi pajak terendah adalah Kabupaten

Humbang Hasundutan yakni 2.252.000.000 pada tahun 2012.

4.2.3 Data Realisasi Retribusi Daerah

Data realisasi retribusi daerah diperoleh dari laporan realisasi Anggaran

Pendapatan dan Belanja Daerah (APBD). Berikut tersaji dalam tabel di bawah

[image:35.595.155.504.110.244.2]ini data retribusi daerah setelah di olah penulis.

Tabel 4.4

Realisasi Retribusi Daerah sampel 2011-2013 No Nama Kabupaten/Kota

Realisasi Retribusi Daerah dalam jutaan rupiah

2011 2012 2013

1 Kab. Mandailing Natal 4.590 6.203 11.082

2 Kab. Tapanuli Selatan 4.902 6.558 8.193

3 Kab. Tapanuli Tengah 2.456 3.890 3.946

4 Kab. Tapanuli Utara 16.870 16.449 35.272

5 Kab. Toba Samosir 4.241 7.006 7.643

6 Kab. Labuhanbatu 13.420 18.017 5.399

7 Kab. Asahan 6.003 7.123 8.583

8 Kab. Simalungun 5.314 14.351 13.917

9 Kab. Dairi 4.189 7555 14.114

10 Kab. Deli Serdang 39.036 6.739 52.020

12 Kab.Humbang Hasundutan 2.856 6.096 5.299

13 Kab. Samosir 3.822 7.576 9.395

14 Kab. Serdang Bedagai 12.335 17.274 18.699

15 Kab.Labuhanbatu Selatan 1.560 1.862 2.052

16 Kota Sibolga 8.155 13.644 13.480

17 Kota Pematang Siantar 18.468 20.596 21.556

18 Kota Tebing Tinggi 5.388 4.754 6.011

19 Kota Medan 236.695 127.840 188.460

20 Kota Binjai 6666 6.854 14.617

21 Kota Padangsidimpuan 6.672 7.217 16.940

22 Kota Tanjungbalai 9.766 10.927 11.486

Sumber : Djpk diolah Penulis, 2016

Berdasarkan tabel di atas tampak data realisasi retribusi daerah 15

kabupaten dan 7 kota mulai dari tahun 2011-2013. Penerimaan realisasi

retribusi daerah terbesar adalah Kota Medan yakni mencapai

236.695.000.000 pada tahun 2011. Sedangkan penerimaan realisasi

retribusi terendah adalah Kabupaten Labuhanbatu Selatan yakni

1.560.000.000 pada tahun 2011.

4.2.3 Data Pertumbuhan Ekonomi

Data pertumbuhan ekonomi diperoleh dari Badan Pusat Statistik

(BPS) Sumatera Utara. Berikut tersaji dalam tabel di bawah ini data

[image:36.595.155.508.112.270.2]pertumbuhan setelah di olah penulis.

Tabel 4.5

Pertumbuhan Ekonomi sampel 2011-2013 No Nama Kabupaten/Kota

Pertumbuhan ekonomi dalam persen (%)

2011 2012 2013

1 Kab. Mandailing Natal 6,4 6,41 6,41

2 Kab. Tapanuli Selatan 5,27 5,74 5,21

3 Kab. Tapanuli Tengah 6,27 6,35 6,85

4 Kab. Tapanuli Utara 5,54 5,95 6,05

5 Kab. Toba Samosir 5,26 5,52 5,14

8 Kab. Simalungun 5,81 6,06 4,48

9 Kab. Dairi 5,28 5,44 5,46

10 Kab. Deli Serdang 6 6,06 12,79

11 Kab. Langkat 5,84 6,05 5,97

12 Kab.Humbang Hasundutan 5,94 5,99 6,03

13 Kab. Samosir 5,96 6,07 6,46

14 Kab. Serdang Bedagai 5,98 6 5,97

15 Kab.Labuhanbatu Selatan 6,13 6,33 6,05

16 Kota Sibolga 5,09 5,35 5,8

17 Kota Pematang Siantar 6,02 5,71 5,16

18 Kota Tebing Tinggi 6,67 6,75 6,91

19 Kota Medan 7,69 7,63 4,3

20 Kota Binjai 6,56 6,61 6,48

21 Kota Padangsidimpuan 5,88 6,23 6,2

22 Kota Tanjungbalai 4,86 4,98 4,52

Sumber : Djpk diolah Penulis, 2016

Berdasarkan tabel di atas tampak data pertumbuhan ekonomi 15

kabupaten dan 7 kota mulai dari tahun 2011-2013. Penerimaan

pertumbuhan ekonomi terbesar adalah kabupaten Deli Serdang yakni

mencapai 12,79 pada tahun 2012. Sedangkan penerimaan pertumbuhan

ekonomi terendah adalah kota Medan yakni 4,3 pada tahun 2013.

4.3 Hasil Penelitian

4.3.1 Analisis Statistik Deskriptif

Statistik deskriptif merupakan proses transformasi data penelitian

dalam tabulasi, sehingga mudah dipahami dan diinterpretasikan (Erlina,

2011 : 102). Ukuran yang dapat digunakan dalam statistik deskriptif lain

frekuensi, tendensi sentra (rata-rata, median, modus), dispersi (deviasi

standar, variance), dan pengukur-pengukur bentuk (measures of shapes).

Variabel yang digunakan dalam penelitian ini terdiri dari pajak

independen dan tingkat kemandirian keuangan daerah sebagai varaibel

dependen. Statistik deskriptif dari variabel tersebut yang diperoleh dari

sampel Laporan Realisasi Anggaran Pendapatan dan Belanja Daerah dari

[image:38.595.144.516.236.394.2]tahun 2011-2013 disajikan dalam tabel 4.6

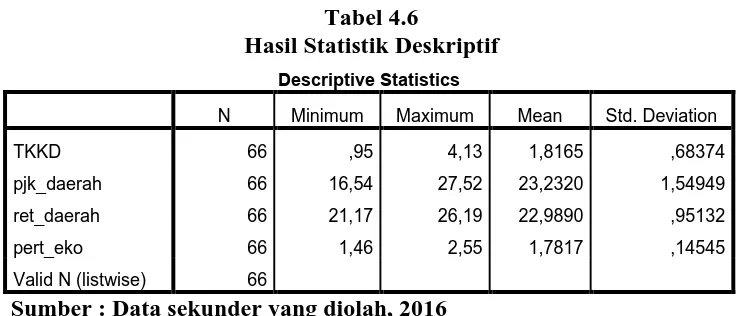

Tabel 4.6

Hasil Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

TKKD 66 ,95 4,13 1,8165 ,68374

pjk_daerah 66 16,54 27,52 23,2320 1,54949

ret_daerah 66 21,17 26,19 22,9890 ,95132

pert_eko 66 1,46 2,55 1,7817 ,14545

Valid N (listwise) 66

Sumber : Data sekunder yang diolah, 2016

Dari tabel di atas dapat dijelaskan bahwa variabel dependen tingkat

kemandirian keuangan daerah (Y) memiliki sampel (N) sebanyak 66, nilai

minimum diperoleh sebesar 0,95 terdapat pada Kabupaten Toba Samosir

dan nilai maksimum diperoleh sebesar 4,13 terdapat pada Kota Medan.

Tingkat kemandirian keuangan daerah memiliki nilai rata-rata 1,8165 serta

nilai standar deviasi 0,68374. Variabel independen pajak daerah (X1)

memiliki sampel (N) sebanyak 66, nilai minimum diperoleh sebesar 16,54

terdapat pada Kabupaten Labuhanbatu Selatan dan nilai maksimum

diperoleh sebesar 27,52 terdapat pada Kota Medan. Pajak daerah memiliki

nilai rata-rata 23,2320 serta nilai standar deviasi 1,54949. Variabel

independen retribusi daerah (X2) memiliki sampel (N) sebanyak 66, nilai

Medan. Retribusi daerah memiliki nilai rata-rata 22,9890 serta nilai

standar deviasi 0,95132. Variabel independen pertumbuhan ekonomi (X3)

memiliki sampel (N) sebanyak 66,nilai minimum diperoleh sebesar 1,46

terdapat pada Kota Medan dan nilai maksimum diperoleh sebesar 2,55

terdapat pada Kabupaten Deli Serdang. Pertumbuhan Ekonomi memiliki

nilai rata-rata 1,7817 serta nilai standar deviasi 0,14545.

4.3.2 Uji Asumsi Klasik

Penggunaan model regresi berganda salah satu syaratnya adalah

dipenuhinya semua asumsi klasik, agar hasil pengujian bersifat tidak bias

dan efisien. Pengujian asumsi klasik dalam penelitian ini dilakukan dengan

bantuan program statistik. Asumsi Klasik yang harus dipenuhi adalah

berdistribusi normal, non-multikolinearitas, non-Autokorelasi,

homoskedasitas.

Peneliti saat melakukan pengujian Asumsi Klasik dengan SPSS 18

menemukan data tidak terdristribusi normal. Akibat terjadinya data yang

tidak terdristibusi normal maka tidak terpenuhinya uji asumsi klasik.

Tindakan perbaikan yang dilakukan dalam penelitian ini yaitu

dengan menggunakan transformasi seluruh variabel penelitian ke dalam

fungsi logaritma natural (Ln). Sehingga data dari pajak daerah, retribusi

daerah, pertumbuhan ekonomi dan tingkat kemandirian keuangan daerah

dan Ln tingkat kemandirian keuangan daerah. Kemudian data diuji ulang

berdasarkan transformasi yang telah dilakukan.

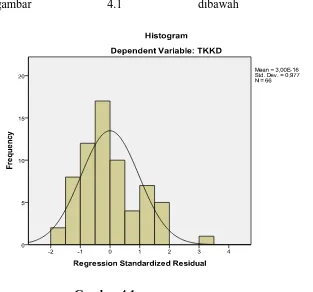

4.3.2.1 Uji Normalitas

Uji normalitas ini bertujuan untuk mengetahui apakah

distribusi sebuah data mendekati distribusi normal. Ada dua cara

untuk mengetahui apakah data berdistribusi normal atau tidak yakni

dengan analisis grafik dan uji statistik. Uji normalitas yang pertama

adalah dengan melihat histogram dan normal probability plot.

Berdasarkan hasil komputasi dengan bantuan aplikasi SPSS 18.0 for

window, maka dihasilkan histogram seperti yang terlihat pada

gambar 4.1 dibawah ini

Gambar 4.1 Histogram

[image:40.595.183.496.420.712.2]Dari gambar histogram dapat dikatakan bahwa data

terdistribusi secara normal hal disimpulkan berdasarkan gambar

histogram di atas membentuk lonceng yang hampir sempurna.

Berikutnya uji normalitas dengan grafik normal probability plot

[image:41.595.186.472.282.585.2]yang tersaji pada gambar 4.2 di bawah ini.

Gambar 4.2

Normal Probability Plot

Sumber : Data Sekunder yang diolah, 2016

Berdasarkan gambar 4.2 dapat dinyatakan bahwa data

berdistribusi normal. Hal ini dapat dilihat dari grafik normal plot

yang memperlihatkan titik-titik menyebar disekitar garis diagonal

sehingga dapat disimpulkan bahwa data dalam model regristasi

Selain dengan uji grafik, uji normalitass data dapat juga

dilakukan dengan uji statistik yaitu dengan uji

Kolmogorov-Smirnov. Cara pegambilan keputusannya ialah data dikatakan

berdistribusi normal jika nilai signifikansinya lebih besar dari 0,05,

sedangkan jika nilai signifikansinya lebih kecil dari 0,05 maka data

dikatakan tidak berdistribusi normal. Tabel 4.7 dibawah ini akan

[image:42.595.197.484.378.560.2]menyajikan tabel hasil uji Kolmogorov-Smirnov.

Tabel 4.7

Hasil Uji Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 66

Normal Parametersa,b Mean ,0000000

Std. Deviation ,41575647

Most Extreme

Differences

Absolute ,110

Positive ,110

Negative -,065

Kolmogorov-Smirnov Z ,894

Asymp. Sig. (2-tailed) ,401

a. Test distribution is Normal.

b. Calculated from data.

Sumber : Data sekunder yang diolah, 2016

Hasil pengolahan data menunjukkan besar nilai

Kolmogorov-Smirnov adalah 0,894 dan signifikansi pada 0,401.

Dari hasil ini dapat disimpulkan bahwa data terdistribusi secara

normal karena nilai asymp. Sig adalah 0,401 dan berada diatas nilai

normalitas diatas ialah bahwa data telah terdistribusi secara normal

sehingga dapat dilanjutkan dengan uji asumsi klasik lainnya.

4.3.2.2 Uji Multikolinearitas

Uji multikolinearitas ini bertujuan untuk melihat apakah

ada korelasi diantara variabel independen. Adanya multikolinearitas

dapat dilihat dari nilai tolarance value dan nilai Variance Inflation

Factor (VIF). Batas tolarence value adalah 0,1 dan VIF adalah 10.

Jika tolarance value >0,1 atau VIF<10 maka tidak terjadi

multikoniearitas. Hasil uji multikolinearitas dapat dilihat pada tabel

4.8 di bawah ini.

Tabel 4.8

Hasil Nilai Tolerance dan VIF Coefficientsa

Model Unstandardized

Coefficients

Std.

Coefficients

T Sig.

Collinearity

Statistics

B

Std.

Error Beta

Toler

ance VIF

(Constant) -9,829 1,392 -7,062 ,000

pjk_daerah ,193 ,049 ,438 3,958 ,000 ,488 2,050

ret_daerah ,299 ,077 ,416 3,864 ,000 ,514 1,947

pert_eko ,158 ,377 ,034 ,419 ,677 ,929 1,076

a. Dependent Variable: TKKD

Sumber : Data sekunder yang diolah, 2016

Tabel 4.8 dapat dilihat bahwa nilai tolerance dan VIF dari

variabel pajak daerah adalah sebesar 0,488 dan 2,050. Variabel

retribusi daerah adalah sebesar 0,514 dan 1,947. Variabel

itu, dapat disimpulkan dalam model ini tidak terdapat masalah

multikolinearitas antara variabel bebas karena nilai tolerance > 0,1

dan nilai VIF < 10.

4.3.2.3 Uji Heterokedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah

sebuah grup mempunyai varians yang sama diantara anggota grup

tersebut. Uji heterokedastisitas ini dapat dilakukan dengan analisis

grafik dan uji gletser. Pada analisis grafik jika titik-titik menyebar

secara acak dan tidak membentuk suatu pola tertentu yang jelas serta

tersebar baik diatas maupun dibawah angka nol pada sumbu Y maka

dapat dikatakan bahwa tidak terjadi heteroskedastisitas. Hasil

analisis grafik dapat dilihat pada gambar berik

Gambar 4.3

[image:44.595.182.509.417.694.2]Dari scatterplot diatas dapat dilihat bahwa titik-titik

menyebar secara acak, tidak membentuk sebuah pola tertentu yang

jelas, serta tersebar baik diatas maupun dibawah angka 0 pada

sumbu Y. Hal ini berarti tidak terjadi heterokedastisitas pada model

regresi.

Selanjutnya mendeteksi heterokedastisitaas melalui uji

gletser. Pengambilan keputusan dalam uji gletser dimana variabel

independen yang signifikan secara statistik memengaruhi variabel

dependen absolut Ut (absUt) jika sig > 0,05 maka disimpulkan

model regresi tidak mengandung heterokedastisitas dan jika sig <

0,05 maka disimpulkan model regresi mengandung masalah

heterokedastisitas. Dalam tabel di bawah ini disajikan tabel uji

[image:45.595.175.522.484.673.2]gletser yang diolah melalui data skunder oleh penulis.

Tabel 4.9 Hasil Uji Gletser

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

T Sig.

B Std. Error Beta

(Constant) -,016 ,857 -,019 ,985

pjk_daerah -,043 ,030 -,256 -1,430 ,158

ret_daerah ,052 ,048 ,189 1,083 ,283

pert_eko ,084 ,232 ,047 ,361 ,719

a. Dependent Variable: absut

Sumber : Data sekunder yang diolah, 2016

Dari tabel hasil uji gletser di atas tampak nilai signifikan

adalah pajak daerah dengan nilai signifikan 0,158, retribusi daerah

dengan nilai signifikan 0,283 dan pertumbuhan ekonomi dengan nilai

signifikan 0,719. Maka dapat disimpulkan model regresi tidak

mengandung masalah heterokedastisitas karena nilai signifikan

variabel independen terhadap variabel dependen absolut Ut (absUt) >

0,05.

4.3.2.4 Uji Autokorelasi

Tujuan dari uji autokorelasi ialah unuk menguji apakah

terdapat korelasi antara kesalahan pengganggu pada periode t dengan

kesalahan periode t-1 atau sebelumnya. Uji autokorelasi dilakukan

dengan uji run test dan uji durbin-watson. Pada uji run test jika nilai

signifikannya diatas 0,05 maka tidak terjadi gejala autokorelasi, dan

pada uji Durbin-Watson dilakukan dengan cara melihat nilai d nya

pada tabel durbin-watson. Uji auotkorelasi yang pertama ialah uji

[image:46.595.203.389.530.729.2]Run Test. Hasil uji Run Test dapat dilihat pada tabel berikut.

Tabel 4.10 Hasil Uji Run Test

Runs Test

Unstandardized

Residual

Test Valuea -,07553

Cases < Test Value 33

Cases >= Test Value 33

Total Cases 66

Number of Runs 28

Z -1,489

Asymp. Sig. (2-tailed) ,137

a. Median

Dari tabel run test diatas dapat dilihat bahwa nilai asymp.

Sig nya sebesar 0,137. Nilai ini lebih besar dari 0,05 sehingga

dapat disimpulkan bahwa tidak terdapat korelasi antara kesalahan

pengganggu pada periode t dengan periode t-1 atau periode

sebelumnya atau dengan kata lain pada penelitian ini tidak terjadi

autokorelasi.

Berikutnya adalah deteksi autokorelasi melalui uji

Durbin-Watson. Pada uji Durbin-Watson dinyatakan tidak mengalami

masalah autokorelasi jika du < d < 4 – du. Di bawah ini disajikan

hasil uji Durbin-Watson yang diolah melalui data skunder sampel

[image:47.595.178.511.425.571.2]penelitian.

Tabel 4.11

Uji Statistik Durbin-Watson

a. Predictors: (Constant), Pertumbuhan_Eko, Retribusi_Daerah,

Pajak_Daerah

b. Dependent Variable: TKKD

Sumber : Data sekunder yang diolah, 2016

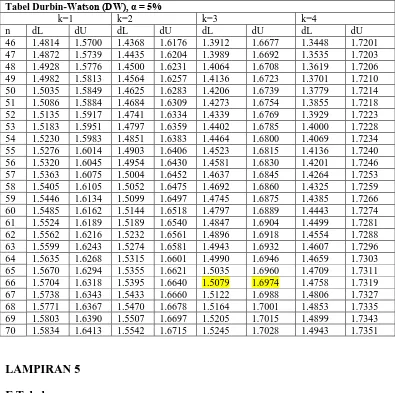

Dari tabel di atas dapat dilihat bahwa d bernilai 1,754 dan du

sesuai dengan tabel Durbin-Watson adalah 1,6974. Sesuai dengan

pengambilan keputusan dalam Durbin-Watson yaitu du < d < 4 – du

= 1,6974 < 1,754 < 2,3026, maka dapat disimpulkan bahwa model

regresi tidak mengandung masalah autokolerasi positif dan negatif.

Model Summaryb

Model R R

Square

Adjusted R Square Std. Error of the

Estimate

Durbin-Watson

4.3.3 Analisis Regresi Linier Berganda

Pengolahan data dengan menggunakan regresi linier, dilakukan

beberapa tahapan untuk mencari hubungan antara variabel independen dan

variabel dependen.Setelah kita uji asumsi klasik ternyata asumsi

normalitas data residual yang tidak terpenuhi. Oleh karena itu data dalam

penelitian ini mentransformasi variabel dependen dan independen menjadi

bentuk logaritma natural. Sehingga persamaan regresinya menjadi,

Ln_TTKD = α + βLn_PD + βLn_RD + βLn_PE + ε

Setelah mentransformasi data kebentuk logaritma natural, maka

disimpulkan syarat uji asumsi klasik terpenuhi, dengan demikian dapat

melakukan analisis regresi liner berganda.

[image:48.595.142.510.447.616.2]Analisis hasil regresi linier berganda dapat dilihat pada tabel berikut.

Tabel 4.12

Uji Analisis Regresi Berganda Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

(Constant) -9,833 1,391 -7,068 ,000

Pajak_Daerah ,193 ,049 ,437 3,952 ,000

Retribusi_Daerah ,299 ,077 ,417 3,869 ,000

Pertumbuhan_Eko ,160 ,377 ,034 ,426 ,672

a. Dependent Variable: TKKD

Sumber : Data sekunder yang diolah, 2016

Dari nilai-nilai koefisien di atas, dapat disusun persamaan linier

berganda dengan variabel dependen Ln Tingkat Kemandirian Keuangan

LnTKKD = -9,833 + 0,193Ln_PD + 0,299Ln_RD + 0,160Ln_PE + ε

Keterangan :

Ln_TKKD : Logaritma Natural Tingkat Kemandirian Keuangan Daerah

Ln_PD : Logaritma Natural Pajak Daerah Ln_RD : Logaritma Natural Retribusi Daerah Ln_PE : Logaritma Natural Pertumbuhan Ekonomi ε : Standart Error

Kolom Unstandardized Coefficients, diperoleh nilai α, β1, β2, dan

β3 dijelaskan sebagai berikut:

a. Konstanta (α) sebesar -9,883 menunjukkan bahwa jika tidak ada

variabel Ln_PE, Ln_PAD, dan Ln_DAU, maka nilai dari tingkat

kemandirian keuangan daerah adalah sebesar -9,833.

b. Koefisien Ln_PD (β1) sebesar 0,193 menyatakan bahwa setiap

kenaikan pajak daerah 1%, maka akan menaikkan tingkat

kemandirian keuangan daerah 0,193%.

c. Koefisien Ln_RD (β2) sebesar 0,299 menunjukkan bahwa setiap

kenaikan retribusi daerah meningkat 1%, maka akan meningkatkan

tingkat kemandirian keuangan daerah 0,299%.

d. Koefisien Ln_PE (β3) sebesar 0,160 menunjukkan bahwa setiap

peningkatan pertumbuhan ekoonomi 1%, maka akan menurunkan

4.3.4 Pengujian Hipotesis

4.3.4.1Uji Koefisien Determinasi (R2)

Koefisien determinasi digunakan untuk mengukur seberapa

jauh kemampuan model menerangkan variasi variabel independen.

Nilai koefisien determinasi berkisar antara nol sampai dengan 1. Jika

koefisien determinasi semakin mendekati 1 maka semakin kuat

pengaruh variabel independen terhadap variabel dependen dan

koefisien determinasi mendekati 0, maka dapat dikatakan semakin

kecil pengaruh variabel independen terhadap variabel dependen.

[image:50.595.174.510.431.483.2]Hasil uji koefisien determinasi dapat dilihat pada tabel dibawah ini.

Tabel 4.13

Nilai Koefisien Determinasi

a.

Sumber : Data sekunder yang diolah, 2016

Tabel 4.12 diatas menunjukkan nilai koefisien korelasi (R)

dan koefisen determinasi (R square). Nilai R menunjukkan tingkat

hubungan antar variabel –variabel independen dengan variabel

dependen. Dari tabel diatas diperoleh nilai koefisien korelasi sebesar

0,794 atau sama dengan 79,4% yang artinya adalah hubungan antara

variabel pajak daerah, retribusi daerah dan pertumbuhan ekonomi

terhadap tingkat kemandirian keuangan daerah kuat. Defenisi

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate

korelasi ini kuat berdasarkan pada nilai R yang berada di atas 0,5

atau 50%.

Koefisien determinasi R square (R2) menunjukkan seberapa

besar variabel independen menjelaskan variabel dependennya. Dari

hasil perhitungan diperoleh nilai R2 sebesar 0,630 atau 63% yang

berarti kemampuan variabel independen pajak daerah, retribusi

daerah dan pertumbuhan ekonomi dalam menerangkan variasi

variabel dependen tingkat kemandirian keuangan daerah sebesar 63%

sedangkan 37% lainnya diterangkan oleh faktor-faktor lain yang

tidak diteliti dalam penelitian ini. Pada tabel diatas juga ditunjukkan

nilai Adjusted R Square sebesar 0,612 atau 61,2%. Artinya 61,2%

variabel tingkat kemandirian keuangan daerah dipengaruhi oleh

ketiga variabel bebas yaitu pajak daerah, retribusi daerah dan

pertumbuhan ekonomi.

4.3.4.2 Uji Signifikansi Simultan (Uji F)

Secara simultan, pengujian hipotesis dilakukan dengan uji

F-test. Uji F digunakan untuk menunjukkan apakah semua variabel

independen yang dimasukkan dalam model mempunyai pengaruh

secara bersama-sama terhadap variabel dependen. Pengujian ini

dilakukan dengan melihat apakah variabel bebas yang terdiri dari

pajak daerah, retribusi daerah dan pertumbuhan ekonomi mempunyai

tingkat kemandirian keuangan daerah. Jika F hitung > F tabel maka

Ho ditolak dan Ha diterima. Jika tingkat signifikansi dibawah 0,05

maka Ho ditolak dan Ha diterima.

Tabel 4.13

Hasil Uji Signifikansi Simultan ANOVAb

Model Sum of

Squares Df <