I. Pendahuluan

Bagian pendahuluan tesis ini, berjudul "Mekanisme Pemungutan Pajak Kendaraan Bermotor Pada Kantor Sistem Administrasi Manunggal Satu Atap Medan Utara", menetapkan latar belakang penelitian yang menekankan pentingnya pajak kendaraan bermotor sebagai sumber pendapatan asli daerah (PAD) dan peran SAMSAT Medan Utara dalam pemungutannya. Latar belakang ini dikaitkan dengan teori-teori perpajakan, khususnya terkait fungsi budgetair dan reguler pajak, serta penggunaan metode pemungutan pajak. Tujuan penelitian difokuskan pada pemahaman mekanisme pemungutan pajak di SAMSAT Medan Utara dan kepatuhannya terhadap prosedur yang berlaku. Manfaat penelitian dijelaskan dari perspektif mahasiswa, SAMSAT Medan Utara, dan program studi, menonjolkan nilai aplikatif bagi pendidikan perpajakan.

1.1 Latar Belakang

Latar belakang menjelaskan pentingnya studi kasus SAMSAT Medan Utara dalam konteks penerimaan pajak daerah. Pembahasan mencakup peran pajak kendaraan bermotor dalam pembiayaan pembangunan daerah, merujuk pada Undang-Undang Nomor 34 Tahun 2000 dan teori-teori perpajakan seperti yang dijelaskan oleh Mardiasmo (2006) dan Rochmat Soemitro. Ini memberikan konteks teoritis yang kuat dan relevan bagi mahasiswa untuk memahami pentingnya pengelolaan pajak daerah yang efektif dan efisien. Keterkaitan antara teori dan praktik di lapangan menjadi fokus utama, memperkuat nilai edukatif studi kasus ini.

1.2 Tujuan dan Manfaat

Bagian ini menjabarkan tujuan spesifik penelitian, yaitu untuk memahami mekanisme pemungutan pajak kendaraan bermotor di SAMSAT Medan Utara dan menganalisis kepatuhan terhadap prosedur. Manfaat penelitian diuraikan secara terstruktur, meliputi peningkatan wawasan mahasiswa dalam perpajakan, kontribusi bagi perbaikan sistem di SAMSAT Medan Utara (misalnya, memberikan masukan untuk peningkatan efisiensi dan efektivitas), serta penguatan kerjasama antara universitas dan instansi pemerintah. Ini menyoroti relevansi penelitian terhadap tujuan pembelajaran yang berorientasi pada penerapan teori dan keterampilan praktis dalam konteks dunia nyata.

1.3 Uraian Teoritis

Bagian ini membahas definisi pajak, jenis-jenis pajak (langsung, tidak langsung; subjektif, objektif; pajak pusat dan daerah), fungsi pajak (budgetair dan reguler), serta tata cara pemungutan pajak. Penggunaan teori-teori dari Rochmat Soemitro, Undang-Undang Nomor 28 Tahun 2007, dan Suandy (2002) memberikan kerangka kerja teoritis yang komprehensif untuk menganalisis mekanisme pemungutan pajak. Ini penting untuk memberikan pemahaman mendalam kepada mahasiswa tentang konsep-konsep dasar perpajakan dan bagaimana teori-teori tersebut diterapkan dalam praktik.

1.4 Ruang Lingkup, Metode, dan Pengumpulan Data

Bagian ini menjelaskan batasan penelitian, fokus pada mekanisme pemungutan pajak kendaraan bermotor di SAMSAT Medan Utara, termasuk hambatan dan upaya penanganannya. Metode penelitian yang digunakan, meliputi studi literatur, observasi lapangan, dan wawancara, dijelaskan secara rinci. Metode pengumpulan data yang dipilih, yaitu wawancara, observasi, dan dokumentasi, memberikan pemahaman metodologis kepada mahasiswa tentang bagaimana data dikumpulkan dan dianalisis secara sistematis. Ini penting untuk membangun keterampilan riset yang kuat.

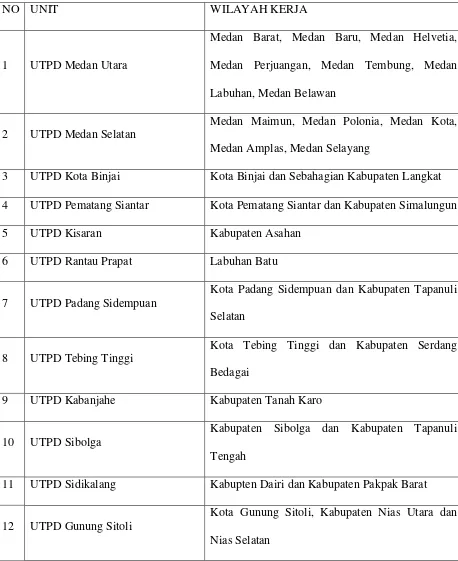

II. Deskripsi Lokasi Praktik Lapangan

Bagian ini memberikan gambaran komprehensif tentang SAMSAT Medan Utara sebagai lokasi penelitian. Sejarah singkat UPT Medan Utara/Dinas Pendapatan Sumatera Utara dijelaskan secara kronologis, menunjukkan perkembangan institusi dan perannya dalam pemungutan pajak. Struktur organisasi UPT Medan Utara dan uraian tugas serta fungsi setiap bagian dijelaskan secara detail. Gambaran umum pegawai Dinas Pendapatan Provinsi Sumatera Utara UPTD Medan Utara, termasuk jumlah pegawai pada setiap bagian, memberikan informasi kontekstual yang penting untuk memahami kapasitas dan dinamika internal organisasi.

2.1 Sejarah Singkat UPT Medan Utara

Bagian ini menelusuri sejarah berdirinya UPT Medan Utara dan Dinas Pendapatan Sumatera Utara, mulai dari Biro Keuangan hingga pembentukan SAMSAT. Penjelasan ini penting untuk memahami evolusi sistem pemungutan pajak dan konteks historisnya. Ini memberikan pemahaman kepada mahasiswa tentang bagaimana sebuah institusi berkembang dan beradaptasi dengan perubahan kebijakan dan kebutuhan masyarakat. Perkembangan dari Sub Direktorat Keuangan Pendapatan Daerah hingga menjadi Dinas Pendapatan Provinsi Sumatera Utara menggambarkan perkembangan sistem birokrasi di Indonesia.

2.2 Struktur Organisasi dan Uraian Tugas

Bagian ini menjelaskan struktur organisasi UPT Medan Utara, mengungkapkan hubungan antar bagian dan alur kerja dalam pemungutan pajak. Deskripsi tugas dan fungsi dari masing-masing bagian, seperti Kepala UPT, Seksi Tata Usaha, Seksi Pajak Kendaraan Bermotor, dan Seksi Retribusi & Pendapatan Lain-lain, memberikan pemahaman yang rinci tentang pembagian tanggung jawab dan wewenang dalam proses pemungutan pajak. Ini sangat relevan bagi mahasiswa untuk memahami bagaimana organisasi bekerja dalam mencapai tujuannya.

2.3 Gambaran Pegawai

Bagian ini menyajikan data kuantitatif tentang jumlah pegawai di UPT Medan Utara, dikelompokkan berdasarkan jabatan. Informasi ini penting untuk menganalisis kapasitas sumber daya manusia dan potensi kelemahan atau kekuatan organisasi dalam menjalankan tugas pemungutan pajak. Data ini dapat digunakan untuk menganalisis efisiensi dan efektivitas organisasi dalam konteks jumlah pegawai dan beban kerja.

III. Gambaran Data Pajak Kendaraan Bermotor

Bagian ini membahas secara mendalam tentang Pajak Kendaraan Bermotor (PKB) sebagai objek penelitian. Pengertian pajak daerah dan dasar hukum pemungutannya dijelaskan secara rinci, merujuk pada UU RI No. 28 Tahun 2009 dan Perda No. 5 Tahun 2011. Pendapatan Asli Daerah (PAD) dan perannya dalam pembiayaan daerah juga dibahas. Penjelasan detail mengenai PKB mencakup cara menghitung, tarif, perhitungan pajak, saat terutang pajak, masa pajak, wilayah pemungutan, dan sanksi bagi wajib pajak. Penggunaan peraturan perundang-undangan yang relevan memberikan dasar hukum yang kuat dan relevansi bagi pendidikan perpajakan.

3.1 Pengertian Pajak Daerah dan Dasar Hukum

Bagian ini menjelaskan definisi pajak daerah berdasarkan UU RI No. 28 Tahun 2009 dan Perda Kota Medan No. 5 Tahun 2011. Definisi-definisi penting seperti subjek pajak, wajib pajak, masa pajak, tahun pajak, SPTPD, dan SSPD dijelaskan secara terperinci. Dasar hukum pemungutan pajak daerah dijelaskan dengan merujuk pada berbagai peraturan perundang-undangan, seperti UU No. 25/1999, UU No. 33/2004, UU No. 22/1999, UU No. 32/2004, UU No. 28/2009, PP No. 65/2001, dan Perda Provinsi Sumatera Utara No. 1/2011. Penjelasan ini memberikan pemahaman yang komprehensif tentang landasan hukum pemungutan pajak daerah.

3.2 Pendapatan Asli Daerah (PAD)

Bagian ini menjelaskan pentingnya PAD dalam konteks otonomi daerah dan pembiayaan penyelenggaraan pemerintahan daerah. Ini memberikan konteks yang penting untuk memahami mengapa pemungutan pajak kendaraan bermotor sangat penting bagi daerah. Pembahasan ini menghubungkan teori otonomi daerah dan perimbangan keuangan pusat-daerah dengan praktik pemungutan pajak di lapangan. Hal ini memberikan perspektif yang holistik bagi mahasiswa.

3.3 Pajak Kendaraan Bermotor (PKB)

Bagian ini menjelaskan secara rinci tentang PKB, meliputi definisi, objek, subjek, wajib pajak, pengecualian, cara menghitung, tarif, perhitungan pajak, saat terutang pajak, masa pajak, wilayah pemungutan, dan sanksi. Penjelasan yang komprehensif ini sangat penting untuk memahami detail teknis pemungutan PKB. Ini mempersiapkan mahasiswa untuk memahami dan menganalisis kompleksitas perhitungan dan aspek hukum dari pemungutan pajak.

IV. Evaluasi dan Analisis

Bagian evaluasi dan analisis merupakan inti dari tesis ini. Peran UPTD sebagai unit pemungut PKB dibahas, merujuk pada peraturan Gubernur Sumatera Utara No. 21 Tahun 2011. Tata cara dan prosedur pemungutan PKB di SAMSAT Medan Utara dijelaskan secara langkah demi langkah, mencakup setiap loket dan proses yang terlibat. Hambatan yang dihadapi dalam pelaksanaan pemungutan PKB dianalisis secara kritis, memberikan dasar bagi rekomendasi dan saran perbaikan. Penggunaan kerangka teoritis dan metodologis yang telah dijelaskan sebelumnya diintegrasikan dalam analisis ini.

4.1 UPTD sebagai Unit Pemungut PKB

Bagian ini membahas peran UPTD dalam konteks sistem pemungutan pajak kendaraan bermotor. Ini memberikan gambaran tentang bagaimana UPTD terintegrasi dalam sistem pemerintahan daerah dan hubungannya dengan instansi lain seperti kepolisian dan Jasa Raharja. Pembahasan ini menggunakan peraturan Gubernur Sumatera Utara No. 21 Tahun 2011 sebagai acuan dalam analisis, menghubungkan teori dan praktik secara konkret.

4.2 Tata Cara dan Prosedur Pemungutan PKB

Bagian ini menjelaskan secara detail langkah-langkah pemungutan PKB di SAMSAT Medan Utara, mencakup alur berkas dan tugas masing-masing bagian. Deskripsi rinci ini membantu mahasiswa memahami proses pemungutan pajak secara praktis dan aplikatif. Ini memberikan gambaran yang jelas tentang proses yang rumit tetapi sistematis dalam pemungutan pajak kendaraan bermotor.

4.3 Hambatan dan Saran

Bagian ini menganalisis hambatan yang dihadapi dalam pemungutan PKB di SAMSAT Medan Utara, baik dari sisi sistem, prosedur, maupun sumber daya manusia. Analisis ini penting untuk memberikan rekomendasi yang relevan dan konstruktif untuk meningkatkan efisiensi dan efektivitas pemungutan pajak. Saran yang diberikan berbasis pada temuan-temuan penelitian dan teori-teori perpajakan yang telah dibahas sebelumnya.