PROGRAM STUDI DIPLOMA III

MEKANISME PELAKSANAAN PEMBAYARAN PAJAK KENDARAAN BERMOTOR (PKB) PADA KANTOR BERSAMA SISTEM

ADMINISTRASI MANUNGGAL SATU ATAP (SAMSAT) MEDAN UTARA

TUGAS AKHIR

Diajukan Oleh: LISTA AMALIA

112101048

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III KEUANGAN

LEMBAR PERSETUJUAN TUGAS AKHIR

NAMA : LISTA AMALIA

NIM : 112101048

PROGRAM STUDI : DIPLOMA III KEUANGAN

JUDUL : MEKANISME PELAKSANAAN PEMBAYARAN PAJAK KENDARAAN BERMOTOR (PKB) PADA KANTOR BERSAMA SISTEM ADMINISTRASI MANUNGGAL SATU ATAP (SAMSAT) MEDAN UTARA

Tanggal : ...2014 DOSEN PEMBIMBING

Fivi Rahmatus Sofiyah, SE, M.Si NIP. 19770214 200812 2 001

Tanggal : ...2014 KETUA PROGRAM STUDI DIPLOMA III KEUANGAN

Dr. Yeni Absah, SE, M.Si NIP. 19741123 200012 2 001

Tanggal : ...2014 DEKAN FAKULTAS EKONOMI

Puji syukur penulis panjatkan kepada Allah SWT yang telah memberikan

rahmat, berkat, dan karunia serta hidayah-Nya kepada penulis, sehingga penulis

dapat menyusun dan menyelesaikan Tugas Akhir ini sebagai titik akhir dari

sebuah proses pembelajaran di Program Studi Diploma III Fakultas Ekonomi dan

Bisnis. Tugas Akhir ini berjudul “Mekanisme Pelaksanaan Pembayaran Pajak

Kendaraan Bermotor (PKB) pada Kantor Bersama Sistem Administrasi

Manunggal Satu Atap (SAMSAT) Medan Utara. ”

Dalam menyelesaikan Tugas Akhir ini, penulis menyadari masih jauh dari

kata sempurna baik dari segi tata bahasa ataupun dari tata cara penulisannya

karena kemampuan dan keterbatasan yang penulis miliki. Dalam kesempatan ini

penulis ingin menyampaikan ucapan terima kasih yang sebesar-besarnya atas

bantuan dan bimbingan yang diberikan dalam menyelesaikan tugas akhir ini. Pada

kesempatan ini, penulis mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, CA selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Ibu Dr. Yeni Absah, SE, M.Si, selaku Ketua Program Studi Diploma III

Keuangan Fakultas Ekonomi USU.

3. Ibu Fivi Rahmatus Sofiyah, SE, M.Si, selaku Dosen Pembimbing yang telah

membimbing dan mengarahkan penulis dalam menyelesaikan Tugas Akhir

ini.

4. Bapak Ibrahim Ichsan Hrp. S. Sos, selaku Kepala Sub Bagian Tata Usaha

5. Kedua orang tua saya, papa (Emyulis Djamil) dan mama (Sri Ermolida) yang

selalu memberikan cinta, kasih sayang, perhatian, bimbingan, nasehat, doa,

bantuan baik materil maupun spritual yang tak terhingga kepada penulis serta

kepada abang (Wahyu Sampurna), kakak tersayang (Esty Kurniawaty) yang

selalu setia menemani, memberikan semangat serta dukungan, adikku

(Nabilah Shidqiyyah), dan abang angkatku Arifiansyah Saragih (ragil) yang

telah memberi banyak masukan dan dukungan.

6. Teman-teman seperjuangan di Fakultas Ekonomi Program Studi Diploma III

Keuangan, Stambuk 2011 grup A, terutama buat Tika (tikot), tria (tyiong)

Irfan, Yola, kak Ruth (iting), dan Intan (atun) yang selama ini telah setia

menemani baik suka maupun duka, terima kasih atas persahabatan yang

sudah terjalin selama ini dan semoga untuk selamanya.

Akhir kata, penulis mengharapkan agar Tugas Akhir ini dapat bermanfaat

bagi kita semua. Amin.

Medan, Mei 2014

Penulis,

Halaman A. Sejarah Singkat Kantor SAMSAT Medan Utara ... 9

B. Struktur Organisasi SAMSAT Medan Utara ... 13

C. Uraian Tugas Pokok dan Fungsi ... 14

D. Gambaran Data Pegawai SAMSAT... 17

E. Kinerja Terkini ... 18

BAB III PEMBAHASAN A. Gambaran Data Pajak Kendaraan Bermotor ... 20

A.1 Pengertian Pajak Kendaraan Bermotor ... 20

A.2 Objek Pajak Kendaraan Bermotor... 22

A.3 Subjek Pajak Kendaraan Bermotor ... 22

B. Mekanisme Pelaksanaan Pembayaran Pajak Kendaraan Bermotor ... 23

B.1 Mekanisme Penghitungan Pajak Kendaraan Bermotor... 23

B.1.1 Dasar Pengenaan Pajak Kendaraan Bermotor... 23

B.1.2 Tarif Pajak Kendaraan Bermotor ... 25

B.2 Syarat-syarat yang diperlukan dalam Pembayaran Pajak Kendaraan Bermotor ... 27

C. Denda bagi Wajib Pajak yang Terlambat Membayar Pajak Kendaraan Bermotor ... 31

D. Kendala yang dihadapi dalam Pelaksanaan Pembayaran Pajak Kendaraan Bermotor ... 33

E. Upaya SAMSAT Medan Utara dalam Meningkatkan Pelayanan Pajak Kendaraan Bermotor ... 33

F. Data Realisasi Penerimaan Pajak Kendaraan Bermotor ... 35

BAB IV KESIMPULAN DAN SARAN A. Kesimpulan ... 38

B. Saran ... 39

DAFTAR TABEL

Halaman

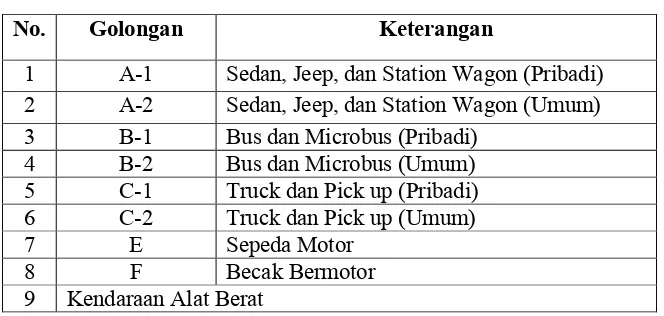

Tabel 1.1 Jenis Pajak Provinsi ... 2

Tabel 1.2 Golongan Pajak Kendaraan Bermotor... 2

Tabel 2.1 Unit Pelaksana Teknis Provinsi Sumatera Utara... 12

Tabel 2.2 Daftar Pegawai SAMSAT Medan Utara ... 17

Tabel 2.3 Daftar Pegawai Honor Unit Pelaksanaan Teknis SAMSAT Medan Utara... 18

Tabel 2.4 Daftar Tenaga Out-Sourcing Unit Pelaksanaan Teknis SAMSAT Medan Utara... 18

Halaman

Gambar 2.1 Struktur Organisasi UPT. SAMSAT Medan Utara ... 13

BAB I

PENDAHULUAN

A. Latar Belakang

Pajak daerah sebagai salah satu sumber Pendapatan Asli Daerah (PAD)

memegang peranan penting dalam rangka membiayai urusan rumah tangga

daerah, baik dalam pelaksanaan tugas-tugas umum pemerintah maupun tugas

pembangunan. Dapat dikatakan penting karena tanpa pajak daerah maka otonomi

daerah tidak dapat terselenggara secara nyata dan bertanggung jawab. Oleh karena

itu, sudah sewajarnya pemerintah daerah secara terus-menerus mengadakan

pemikiran untuk meningkatkan pendapatan asli daerah terutama dari sektor pajak

daerah dan retribusi daerah.

Pemerintah daerah memiliki sumber Pendapatan Asli Daerah yang berasal

dari hasil pajak daerah, hasil retribusi daerah, hasil pengelolaan kekayaan daerah

yang dipisahkan, dan lain-lain pendapatan daerah yang sah. Berdasarkan hal

tersebut jelas diketahui bahwa salah satu sumber pendapatan daerah berasal dari

pajak daerah.

Pajak daerah di Indonesia dapat di golongkan berdasarkan tingkatan

Pemerintah Daerah, yaitu pajak daerah tingkat Provinsi dan pajak daerah tingkat

Tabel 1.1 Jenis Pajak Provinsi

No Jenis Pajak Provinsi

1. Pajak Kendaraan Bermotor

2. Bea Balik Nama Kendaraan Bermotor 3. Pajak Bahan Bakar Kendaraan Bermotor 4. Pajak Air Permukaan Umum

5. Pajak Rokok

Sumber : Undang-undang Nomor 34 Tahun 2000 Tentang Pajak Daerah

Penggolongan pajak tersebut diatur dalam Undang-undang No. 18 Tahun

1997 sebagaimana telah diubah dalam Undang-undang Nomor 34 Tahun 2000

tentang Perubahan Undang-undang Republik Indonesia tentang Pajak Daerah dan

Retribusi Daerah (Pasal 2 ayat 1 dan 2) serta Peraturan Pemerintah Nomor 65

Tahun 2001 tentang Pajak Daerah. Peraturan Pemerintah tersebut mengatur

tentang objek, subjek, dasar pengenaan pajak dan ketentuan tarif dari pajak daerah

yang berlaku, baik sebelum maupun sesudah berlakunya Undang-undang Nomor

34 Tahun 2000. Adapun golongan kendaraan yang masuk ke dalam pengenaan

tarif Pajak Kendaraan Bermotor (PKB) dapat dilihat pada Tabel 1.2 berikut ini:

Tabel 1.2

Golongan Pajak Kendaraan Bermotor (PKB)

No. Golongan Keterangan

1 A-1 Sedan, Jeep, dan Station Wagon (Pribadi) 2 A-2 Sedan, Jeep, dan Station Wagon (Umum) 3 B-1 Bus dan Microbus (Pribadi)

4 B-2 Bus dan Microbus (Umum)

5 C-1 Truck dan Pick up (Pribadi) 6 C-2 Truck dan Pick up (Umum)

7 E Sepeda Motor

8 F Becak Bermotor

9 Kendaraan Alat Berat

3

Diantara sumber pendapatan asli daerah yang berasal dari sektor pajak

daerah yang cukup penting dan potensial adalah Pajak Kendaraan Bermotor

(PKB). Pemungutan dan pengurusan pajak kendaraan bermotor dilaksanakan

pada satu kantor yang dikenal dengan Sistem Administrasi Manunggal Satu Atap

(SAMSAT), dimana Sistem Administrasi Manunggal Satu Atap (SAMSAT)

merupakan gabungan dari 3 (tiga) instansi, antara lain:

1. Kepolisian Daerah Provinsi Sumatera Utara yaitu DITLANTAS

POLDASU, menangani pengurusan Surat Tanda Nomor Kendaraan (STNK)

dan Plat Nomor Kendaraan;

2. Pemerintah Provinsi Sumatera Utara yaitu Dinas Pendapatan Daerah

Provinsi (DISPENDA), menangani pemungutan pendapatan provinsi yaitu

Pajak Kendaraan Bermotor (PKB) dan Bea Balik Nama Kendaraan

Bermotor (BBNKB);

3. Departemen Keuangan yaitu PT. Jasa Raharja Cabang Sumatera Utara

(persero), menangani Sumbangan Wajib Dana Kecelakaan Lalu Lintas Jalan

(SWDKLLJ).

Salah satu tujuan pembentukan kantor bersama SAMSAT ini adalah untuk

memudahkan pelaksanaan pemungutan pajak kendaraan bermotor (PKB) serta

untuk memberikan kemudahan pelayanan kepada masyarakat dalam hal

pengurusan registrasi kendaraan bermotor dan pembayaran pajak.

Kantor SAMSAT sebagai organisasi pelaksana tugas membuat atau

merancang konsep-konsep untuk menggerakkan segala kemampuan agar dapat

kemampuan mengidentifikasi dan mengelompokkan pekerjaan, menyiapkan

karyawan untuk menangani pelaksanaan tugas-tugas, mengetahui wewenang dan

tanggung jawab, serta menyusun mekanisme koordinasi kepada antar unit

kegiatan.

Membayar pajak kendaraan bermotor merupakan pekerjaan rutin tahunan

bagi para pemilik kendaraan bermotor. Orang yang dikenakan pemungutan pajak

disebut wajib pajak. Wajib Pajak merupakan orang pribadi atau badan yang

memiliki kendaraan bermotor. Jika wajib pajak merupakan badan/lembaga maka

kewajiban perpajakannya diwakili oleh pengurus atau kuasa hukum badan

tersebut. Dalam menjalankan kewajiban membayar Pajak Kendaraan Bermotor,

wajib pajak harus mengetahui dengan jelas mekanisme pelaksanaan pembayaran

Pajak Kendaraan Bermotor, serta memerlukan sarana administrasi yang jelas

untuk menyampaikan serta memenuhi kewajiban tersebut.

Berdasarkan pengamatan yang dilakukan oleh penulis, dalam pelaksanaan

pengurusan Pajak Kendaraan Bermotor (PKB) pada kantor bersama Sistem

Administrasi Manunggal Satu Atap (SAMSAT) Medan Utara, saat ini masih

banyak wajib pajak yang kurang tahu atau sedikit pengetahuannya mengenai

mekanisme dalam pelaksanaan pembayaran pajak dan menganggap bahwa

pelaksanaan pembayaran pajak yang dilakukan pada kantor SAMSAT terkesan

sulit dan ribet, sehingga membuat para wajib pajak terkadang malas untuk

membayar pajaknya sendiri ke kantor SAMSAT. Karena hal tersebut tidak sedikit

wajib pajak yang akhirnya menggunakan jasa calo untuk melakukan pembayaran

pajak, padahal biaya yang dikeluarkan untuk membayar jasa calo tersebut tidaklah

5

pajak kendaraan bermotor yang dilakukan pada kantor SAMSAT tidak begitu sulit

bagi yang sudah terbiasa membayar pajak sendiri tapi bagi yang baru mencoba

membayar pajak kendaraan bermotor sendiri pasti berpikir, apa yang harus

dibawa, gimana urutan dan caranya. Hal pertama yang harus dilakukan jika ingin

membayar pajak kendaraan bermotor adalah melengkapi syarat-syarat yang

diperlukan seperti KTP asli, BPKB (Buku Pemilik Kendaraan Bermotor) asli,

STNK Asli, foto kopi masing-masing satu (KTP, BPKB, dan STNK) .

Selanjutnya mekanisme pelaksanaan pembayaran Pajak Kendaraan

Bermotor (PKB) pada Kantor SAMSAT dapat dijelaskan sebagai berikut:

1. Pendaftaran

Pendaftaran dilakukan di loket 1 yang mana pelaksananya adalah POLRI

dan DISPENDA. Di loket 1 tersebut wajib pajak mengambil formulir Surat

Pemberitahuan (SPT) kemudian mengisi surat tersebut dan melampirkan

berkas-berkas yang diperlukan seperti KTP, STNK, BPKB, dan menyampaikannya

kepada petugas yang berada di loket 1.

2. Penelitian Berkas, Penetapan Pajak, Korektor, dan Pembayaran

Penelitian berkas dilakukan di loket 2 yang mana pelaksananya adalah

POLRI. Di loket 2 tersebut petugas melakukan check persyaratan dan

perlengkapan berkas, mendata pembayaran Pajak Kendaraan Bermotor (PKB)

oleh wajib pajak dan menyampaikannya kepada pengurus checking. Selanjutnya

DISPENDA membuat perhitungan pajak dan penetapan pajak, membuat nomor

kohir, mengisi dataNoticepajak, sampai akhirnya menyampaikan berkas kepada

3. Pencetakan STNK

Pencetakan STNK dilakukan di loket 3 yang mana pelaksananya adalah

POLRI. Di loket 3 tersebut petugas menyerahkan STNK baru yang telah dicetak

kepada wajib pajak.

Dengan mengetahui dan menguasai mekanisme pelaksanaan pembayaran

pajak kendaraan bermotor, maka diharapkan tidak terjadinya kesalahan maupun

ketimpangan yang dilakukan oleh Wajib Pajak dalam menjalankan kewajibannya

baik dalam melakukan penghitungan Pajak Kendaraan bermotor serta sistem

administrasinya. Besarnya pajak yang harus dibayar untuk setiap kendaraan

bermotor berbeda-beda tergantung pada golongan/jenis kendaraan bermotor

apakah jenis mobil, sepeda motor, beca motor, ataupun alat berat. Dalam bab

selanjutnya penulis juga akan membahas mengenai cara penghitungan pajak

kendaraan bermotor, denda bagi wajib pajak yang terlambat membayar pajak, dan

upaya yang dilakukan SAMSAT Medan Utara dalam meningkatkan pelayanan

kepada masyarakat.

Berdasarkan uraian diatas, maka penulis tertarik untuk membuat judul

mengenai “Mekanisme Pelaksanaan Pembayaran Pajak Kendaraan Bermotor pada Kantor Bersama Sistem Administrasi Manunggal Satu Atap (SAMSAT) Medan Utara.

B. Rumusan Masalah

Berdasarkan uraian yang telah dipaparkan di atas, maka perumusan

7

Pembayaran Pajak Kendaraan Bermotor pada Kantor Bersama Sistem

Administrasi Manunggal Satu Atap (SAMSAT) Medan Utara?

C. Tujuan Penelitian

a. Untuk mengetahui bagaimana mekanisme pelaksanaan pembayaran Pajak

Kendaraan Bermotor pada Kantor SAMSAT Medan Utara Dinas Pendapatan

Sumatera Utara.

b. Untuk mengetahui data penerimaan realisasi Pajak Kendaraan Bermotor pada

Kantor SAMSAT Medan Utara Dinas Pendapatan Sumatera Utara.

c. Penulisan Tugas Akhir ini sebagai salah satu syarat menyelesaikan

perkuliahan pada program Studi Diploma III Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara.

D. Manfaat Penelitian

a. Bagi Penulis, penulisan ini berguna sebagai pengetahuan tambahan

bagaimana mekanisme dan tata cara pelaksanaan pembayaran Pajak

Kendaraan Bermotor pada Kantor Bersama Sistem Administrasi Manunggal

Satu Atap (SAMSAT) Medan Utara.

b. Bagi Lembaga Pendidikan, berguna untuk meningkatkan hubungan kerja

sama antara pihak Universitas dengan instansi pemerintah khususnya kantor

SAMSAT Medan Utara, serta mempromosikan sumber daya manusia di

c. Bagi Kantor SAMSAT Medan Utara, yaitu membina kerja sama antara

lembaga pendidikan dengan instansi pemerintah dan sebagai salah satu sarana

BAB II

PROFIL PERUSAHAAN

A. Sejarah Singkat Unit Pelaksana Teknis (UPT) Sistem Administrasi Manunggal Satu Atap (SAMSAT) Medan Utara

Dinas Pendapatan Daerah Provinsi Sumatera Utara pada awalnya

mengurusi pengelolaan pajak dan pendapatan daerah di bawah naungan Biro

Keuangan pada Sekretariat Wilayah Tingkat I Sumatera Utara. Selanjutnya,

berdasarkan Surat Keputusan Gubernur Kepala Daerah Tingkat I Sumatera Utara

tentang Susunan dan Tata Cara Sekretariat Wilayah Daerah Tingkat I Provinsi

Sumatera Utara, maka Biro Keuangan ditingkatkan menjadi Direktorat Keuangan.

Dengan demikian, tentu bagian Pajak Pendapatan Daerah berubah menjadi

Sub Direktorat Keuangan Pendapatan Daerah pada Direktorat Keuangan. Dengan

terbentuknya Surat Keputusan Gubernur Kepala Daerah Tingkat I Sumatera Utara

pada tanggal 21 Maret 1975 No. 137/II/GSU, maka Sub Direktorat Keuangan

Pendapatan Daerah ditingkatkan menjadi Direktorat Pendapatan Daerah. Pada

tanggal 1 September 1975, keluarlah SuratMenteri Dalam Negeri Nomor KUPD

3/1243 tentang pembentukan Dinas Pendapatan Daerah Tingkat I dan Dinas

Pendapatan Tingkat II, yang sebelumnya di bawah naungan Direktorat

Pendapatan Daerah, yang namanya diubah menjadi Dinas Pendapatan Daerah

Sumatera Utara. Pembentukan Dinas Pendapatan Daerah Tingkat I Sumatera

Utara berdasarkan Surat Keputusan Gubernur Kepala Daerah Tingkat I Sumatera

Perwakilan Daerah Sumatera Utara (DPDSU). Pembentukan Dinas Pendapatan

Daerah Tingkat I Sumatera Utara No. 4 Tahun 1976.

Dalam upaya meningkatkan pelaksanaan tugas serta pelayanan kepada

masyarakat, maka diperlukan pengembangan organisasi Dinas Pendapatan Daerah

Tingkat I dengan membentuk cabang-cabang dinas, Dinas Pendapatan Daerah

Provinsi Tingkat I Sumatera Utara terdapat Kabupaten/Kotamadya Tingkat II di

Provinsi Sumatera Utara. Berdasarkan keputusan Menteri Dalam Negeri KUPD

7/7/39-26 pada tanggal 31 Maret 1978, dibentuklah cabang Dinas Pendapatan

Daerah Provinsi Sumatera Utara di seluruh Kabupaten/Kotamadya Tingkat II di

Provinsi Sumatera Utara.

Kemudian berdasarkan Surat Menteri Dalam Negeri No. 061/2743/S

tanggal 22 November 1999 tentang Pemerintah Daerah, maka terhitung sejak

tanggal keluarnya tersebut, nama Dinas Pendapatan Daerah Tingkat I Sumatera

Utara diubah menjadi “Dinas Pendapatan Provinsi”. Cabang Dinas Pendapatan

Daerah Tingkat I Sumatera Utara diubah juga menjadi “Cabang Dinas Pendapatan

Provinsi Sumatera Utara”. Untuk meningkatkan pelayanan kepada masyarakat

pemilik kendaraan bermotor, maka pemerintah membentuk Penyelenggara Sistem

Baru Pendaftaran Kendaraan Bermotor yang disebut Sistem Administrasi

Manunggal Satu Atap (SAMSAT).

Sistem Administrasi Manunggal Satu Atap adalah gabungan dari 3

instansi yang mempunyai objek dana kendaraan bermotor yang berdomisili di

11

1. Pemerintah Sumatera Utara yaitu Dinas Pendapatan Daerah Sumatera Utara

(DISPENDASU).

2. Kepolisian Daerah Sumatera Utara yaitu DITLANTAS POLDASU.

3. Departemen Keuangan yaitu PT. Jasa Raharja Cabang Utama Medan.

Tujuan pembentukan SAMSAT adalah:

1. Untuk meningkatkan pendapatan daerah sumatera utara melalui pemungutan

Pajak Kendaraan Bermotor (PKB) dan penerimaan Bea Balik Nama

Kendaraan Bermotor (BBN-KB), khususnya daerah Sumatera Utara.

2. Untuk meningkatkan Pendapatan Daerah Sumatera Utara melalui penerimaan

dari sektor Pajak Kendaraan Bermotor dan penerimaan sektor Bea Balik

Nama Kendaraan Bermotor.

3. Meningkatkan Asuransi Kerugian Kecelakaan Jasa Raharja Cabang Utama

Medan yang merupakan Aparat Depertemen Keuangan Sumatera Utara.

4. Sebagai usaha menyeragamkan tindakan, ketrtiban, kelancaran, dan

pengadaan Administrasi Kendaraan Bermotor.

Dalam pengembangan dan optimalisasi pelayanan yang lebih luas kepada

wajib pajak, Dinas Pendapatan Daerah Provinsi Sumatera Utara sampai saat ini

telah membentuk 14 cabang daerah (Kabupaten/kota) di wilayah Provinsi

Tabel 2.1

Unit Pelaksana Teknis (UPT) Provinsi Sumatera Utara

NO UNIT WILAYAH KERJA

1 UPTD Medan Utara Medan Barat, Medan Baru, Medan Helvetia, Medan Perjuangan, Medan Tembung, Medan Labuhan, Medan Belawan.

2 UPTD Medan Selatan Medan Maimun, Medan Polonia, Medan Kota, Medan Amplas, Medan Selayang, Medan Tuntungan, Deli Tua, Pancur Batu. 3 UPTD Binjai Kota Binjai dan Kabupaten Langkat.

4 UPTD Pematang Siantar Kota Pematang Siantar dan Kabupaten Simalungun.

5 UPTD Kisaran Kabupaten Asahan dan Kota Tanjung Balai.

6 UPTD Rantau Parapat Kabupaten Labuhan Batu.

7 UPTD Padang Sidimpuan Kabupaten Tapanuli Selatan.

8 UPTD Tebing Tinggi Kota Tebing Tinggi.

9 UPTD Kabanjahe Kabupaten Karo.

10 UPTD Sibolga Kota Sibolga dan Tapanuli Tengah.

11 UPTD Sidikalang Kabupaten Dairi.

12 UPTD Gunung Sitoli Kabupaten Nias.

13 UPTD Balige Kabupaten Tapanuli Utara dan Kabupaten Toba Samosir.

14 UPTD Panyabungan Kabupaten Mandailing Natal.

15 UPTD Lubuk Pakam Lubuk Pakam.

16 UPTD Tarutung Tarutung.

17 UPTD Stabat Stabat.

18 UPTD Tanjung Balai Tanjung Balai.

13

B. Struktur Organisasi Unit Pelaksana Teknis (UPT) Sistem Administrasi Manunggal Satu Atap (SAMSAT) Medan Utara

Struktur organisasi merupakan bagian yang menggambarkan bagan-bagan

fungsi kegiatan dan pekerjaan bagi seluruh karyawan yang ada dalam suatu

perusahaan, dimana struktur organisasi ini pada pokoknya mengandung penerapan

batas-batas tugas, wewenang dan tanggung jawab dari masing-masing karyawan

perusahaan.

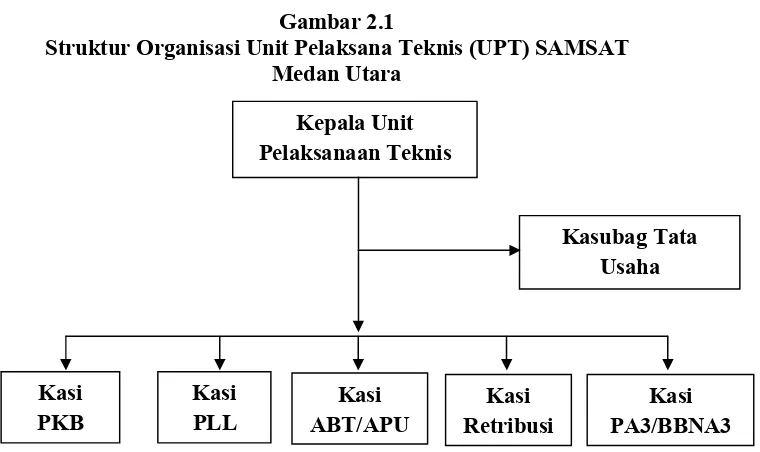

Kantor UPT SAMSAT Medan Utara di pimpin oleh seorang Kepala UPT,

dibantu oleh Sub Bagian Tata Usaha. UPT Medan Utara terdiri dari 5 seksi, yaitu:

Seksi Bagian Tata Usaha, Seksi Pajak Kendaraan Bermotor (PKB), Seksi

Pendapatan Lain-lain (PLL), Seksi Pengambilan dan Pemanfaatn Air Bawah

Tanah/Air Permukaan Umum, Seksi Retribusi, dan Seksi Pajak Angkutan di atas

Air/Bea Balik Nama Angkutan di Atas Air (PA3/BBNA3).

Gambar 2.1

Struktur Organisasi Unit Pelaksana Teknis (UPT) SAMSAT Medan Utara

C. Uraian Tugas Pokok dan Fungsi

1. Kepala Unit Pelaksana Teknis

Tugas dan Fungsi:

a. Melaksanakan koordinasi, kerjasama dengan pihak terkait, pembinaan,

pengendalian teknis, dan pemberdayaan sumber daya manusia.

b. Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas dan Wakil

Kepala Dinas sesuai dengan bidang tugas dan fungsinya masing-masing.

c. Menyempurnakan konsep dan pendapatan potensi dari masing-masing

seksi.

2. Seksi Sub Bagian Tata Usaha

Tugas dan Fungsi:

a. Menyimpan surat-surat yang berhubungan dengan bidang tugas Sub

Bagian Tata Usaha dan surat-surat dari seksi lainnya yang telah selesai

diproses.

b. Mencatat dalam pembukuan pemasukan yang telah ditentukan inventaris

dan alat tulis kantor.

3. Seksi Pajak Kendaraan Bermotor

Tugas dan Fungsi:

15

b. Membuat laporan pembayaran penunggakan Pajak Kendaraan Bermotor

dan Bea Balik Nama Kendaraan Bermotor dengan Surat.

c. Melaksanakan tugas lainnya yang diberikan oleh kepala unit sesuai dengan

bidangnya.

4. Seksi Pendapatan Lain-lain

Tugas dan Fungsi:

a. Menerima laporan bulanan dari seksi yang mengelola PAD dan

melaporkannya kepada SAMSAT.

b. Menerima, menyalurkan, dan mempertanggungjawabkan SPT dan Materai

Leges jalur SAMSAT.

c. Menyelenggarakan koordinasi dan optimalisasi pendapatan lain-lain dan

setoran laba Badan Usaha Milik Negara (BUMN).

5. Seksi Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air Permukaan Umum (ABT/APU)

Tugas dan Fungsi:

a. Melaksanakan pendataan potensi, penetapan dan penagihan, menerima dan

memproses usul/pengajuan keberatan dari Wajib Pajak mengenai Pajak

Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air Permukaan

Umum (ABT/APU) dan Pajak Bea Balik Nama Kendaraan Bermmotor

b. Membuat daftar jumlah tagihan, tunggakan dan denda pajak pengambilan

dan pemanfaatan ABT/APU sesuai standar yang ditetapkan.

c. Mempertanggungjawabkan pelaksanaan tugasnya kepada Kepala Dinas

sesuai dengan bidang teknisnya.

6. Seksi Retribusi

Tugas dan Fungsi:

a. Menyempurnakan dan menyusun konsep standar teknis retribusi bagi hasil

pajak dan bukan pajak, pembukuan, dan pelaporannya.

b. Mengumpulkan, mengolah dan menyajikan data untuk penyempurnaan

dan penyusunan jenis retribusi, teknis pemungutan dan tata administrasi

retribusi, sosialisasi standar yang ditetapkan serta penetapan target

retribusi.

c. Mempertanggungjawabkan pelaksanaan tugasnya kepada kepala, sesuai

dengan bidang teknisnya.

7. Seksi Pajak Angkutan di atas Air/Bea Balik Nama Angkutan di atas Air (PA3/BBNA3)

Tugas dan Fungsi:

a. Melakukan pendataan potensi, penetapan dan penagihan, menerima dan

memproses usul/pengajuan keberatan dari Wajip Pajak mengenaii Pajak

17

b. Melakukan tugas lain yang diberikan oleh Kepala Unit sesuai dengan bidang

tugasnya.

c. Memberikan laporan dan mempertanggungjawabkan pelaksanaan tugasnya

kepada Kepala Unit sesuai dengan standar yang telah ditetapkan.

D. Gambaran Data Pegawai Dinas Pendapatan Daerah Sumatera Utara (SAMSAT Medan Utara)

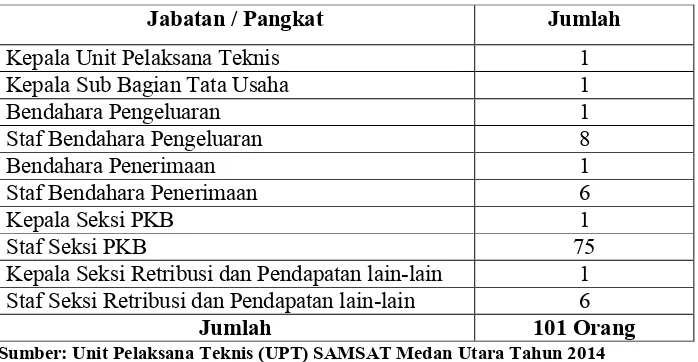

Tabel 2.2

Daftar Pegawai Unit Pelaksana Teknis (UPT) Sistem Administrasi Manunggal Satu Atap (SAMSAT)

Medan Utara

Jabatan / Pangkat Jumlah

Kepala Unit Pelaksana Teknis 1

Kepala Sub Bagian Tata Usaha 1

Bendahara Pengeluaran 1

Kepala Seksi Retribusi dan Pendapatan lain-lain 1 Staf Seksi Retribusi dan Pendapatan lain-lain 6

Jumlah 101 Orang

Sumber: Unit Pelaksana Teknis (UPT) SAMSAT Medan Utara Tahun 2014

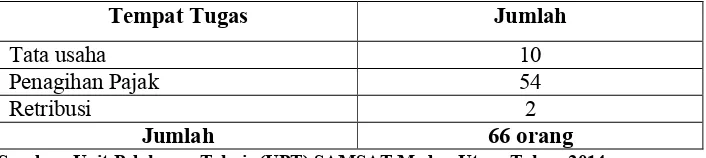

Selain pegawai tetap, Unit Pelaksana Teknis (UPT) Medan Utara juga

Tabel 2.3

Daftar Pegawai Honor Unit Pelaksana Teknis (UPT) Sistem Administrasi Manunggal Satu Atap (SAMSAT)

Medan Utara

Tempat Tugas Jumlah

Pajak Kendaraan Bermotor (PKB) 3

Jumlah 3 orang

Sumber: Unit Pelaksana Teknis (UPT) SAMSAT Medan Utara Tahun 2014

Tabel 2.4

Daftar Tenaga Out-Sourcing Unit Pelaksana Teknis (UPT) Sistem Administrasi Manunggal Satu Atap

Sumber: Unit Pelaksana Teknis (UPT) SAMSAT Medan Utara Tahun 2014

E. Kinerja Terkini Unit Pelaksana Teknis (UPT) Medan Utara/Dinas Pendapatan Daerah Provinsi Sumatera Utara

Unit Pelaksana Teknis (UPT) Medan Utara/Dinas Pendapatan Daerah

Provinsi Sumatera Utara dalam meningkatkan pelayanannya terhadap masyarakat

telah membentuk:

1. SAMSAT BUS KELILING, merupakan layanan pengesahan STNK setiap

tahun, pembayaran PKB dan SWDKLLJ yang beroperasi di wilayah Medan

Utara meliputi Marelan, Belawan, Hamparan Perak, Sunggal, Sampali, dan

Tembung. Sasaran Layanan SAMSAT BUS KELILING ini ditujukan bagi

19

2. SAMSAT CORNER, merupakan layanan pengesahan STNK setiap tahun,

pembayaran PKB dan SWDKLLJ yang berlokasi di Jl. K.H. Zainal Arifin

No.7 Medan (SAMSAT dan SIM CORNER SUN PLAZA) dan di Jl. Gatot

Subroto Lantai 3 Unit 63 (SAMSAT CORNER PLAZA MEDAN FAIR)

dengan jam operasional mulai pukul 10.00 s/d 21.00 WIB setiap hari (kecuali

libur nasional).

3. SAMSAT DRIVE THRU, merupakan layanan pengesahan STNK setiap

tahun, pembayaran PKB dan SWDKLLJ yang berlokasi di Jl. Imam Bonjol

No. 18 Medan (pelataran parkir Bank SUMUT) dengan jam operasional

mulai pukul 10.00 s/d 15.00 WIB setiap hari (kecuali libur nasional). Layanan

SAMSAT DRIVE THRU memberi kemudahan bagi masyarakat di mana

masyarakat dapat membawa langsung kendaraannya ke lokasi Drive Thru

tanpa perlu turun dari kendaraannya cukup hanya mempersiapkan dokumen

asli yang dibutuhkan yaitu STNK, BPKB dan KTP dan langsung melakukan

pembayaran di loket yang telah disediakan.

4. SAMSAT GERAI, merupakan layanan yang dalam operasionalnya bertugas

untuk membantu SAMSAT induk guna mendekatkan kantor pelayanan pajak

dengan Wajib Pajak. SAMSAT GERAI yang dioperasikan terdiri atas

SAMSAT GERAI Marelan dan SAMSAT GERAI Tembung.

Tujuan layanan tersebut tidak lain adalah untuk mempermudah masyarakat

dengan adanya kualitas pelayanan yang cepat, tepat, serta efisien dalam

pembayaran Pajak Kendaraan Bermotor (PKB) sehingga pemberdayaan potensi

daerah menuju otonomi daerah yang maju dan mandiri dapat dilaksanakan secara

PEMBAHASAN

Pada bab ini akan membahas mengenai Mekanisme Pelaksanaan

Pembayaran Pajak Kendaraan Bermotor berdasarkan data-data yang telah

dikumpulkan secara kualitatif disertai dengan penjelasan yang objektif dan

sistematis.

A. Gambaran Pajak Kendaraan Bermotor (PKB)

A.1 Pengertian Pajak Kendaraan Bermotor

Pajak kendaraan bermotor (PKB) adalah Pajak yang dipungut atas

kepemilikan atau penguasaan kendaraan bermotor yang di atur dalam Peraturan

Daerah No. 4 Tahun 2003 tentang Pajak Kendaraan Bermotor. Kendaraan

bermotor adalah semua kendaraan beroda dua atau lebih beserta gandengannya

yang digunakan disemua jenis jalan darat dan digerakkan oleh peralatan teknik

berupa motor atau peralatan lainnya yang berfungsi untuk mengubah suatu

sumber daya energi tertentu menjadi tenaga gerak kendaraan bermotor yang

bersangkutan termasuk alat-alat berat dan alat-alat besar yang bergerak.

Adapun dasar hukum pemungutan Pajak Kendaraan Bermotor adalah

sebagai berikut:

21

b) Peraturan Daerah Provinsi Sumatera Utara No.1 Tahun 2011 tantang Pajak

Kendaraan Bermotor.

c) Undang-undang No. 22 Tahun 2009 tentang Lalu Lintas dan Angkutan Jalan.

d) Undang-undang No. 28 Tahun 2009 tentang Pajak Daerah dan Retribusi

Daerah.

e) Peraturan Menteri Negara Aparatur Negara dan Reformasi Birokrasi No. 7

Tahun 2010 tentang Pedoman Penilaian Kinerja Unit Pelayanan Publik (Pajak

daerah dan Retribusi daerah).

f) Peraturan Menteri Dalam Negeri No. 23 Tahun 2011 tentang Perhitungan

Dasar Pengenaan Pajak Kendaraan Bermotor dan Bea Balik Nama Kendaraan

Bermotor.

g) Peraturan Daerah No. 1 Tahun 2011 tentang Pajak Daerah Provinsi Sumatera

Utara.

h) Peraturan Gubernur Sumatera Utara No. 26 Tahun 2011 tentang Petunjuk

Pelaksanaan Tata Cara Pembetulan, Pembatalan, Pengurangan, Ketetapan

Pajak dan Pegurangan, Penghapusan Sanksi Administrasi Pajak serta

Pembangunan Piutang Pajak Kadaluarsa atas Pajak Daerah.

i) Peraturan Gubernur Sumatera Utara No. 11 Tahun 2012 tentang

Penghitungan Dasar Pengenaan Pajak Kendaraan Bermotor dna Bea Balik

A.2 Objek Pajak Kendaraan Bermotor (PKB)

Objek Pajak Kendaraan Bermotor adalah kepemilikan dan/atau penguasaan

kendaraan bermotor, termasuk kepemilikan dan/atau penguasaan kendaraan

bermotor alat-alat berat dan alat-alat besar yang bergerak di darat.

Menurut Peraturan Daerah Provinsi Sumatera Nomor 1 Tahun 2011 Pasal 4

ayat 3, bahwa objek Kendaraan Bermotor yang dikecualikan terhadap

kepemilikan dan/atau penguasaan Kendaraan Bermotor, sebagai berikut:

1) Kereta api;

2) Kendaraan Bermotor yang semata-mata digunakan untuk keperluan

pertahanan dan keamanan Negara;

3) Kendaraan bermotor yang dimiliki dan/atau dikuasai kedutaan, konsulat,

perwakilan negara asing dan asas timbal balik dan lembaga-lembaga

internasional yang memperoleh fasilitas pembebasan pajak dari pemerintah;

4) Kendaraan Bermotor yang dioperasikan di atas air.

A.3 Subjek Kendaraan Bermotor

Secara umum yang disebut sebagai Subjek Pajak daerah adalah orang

pribadi atau badan yang dapat dikenakan pajak daerah. Subjek pajak kendaraan

bermotor adalah orang pribadi atau badan yang memiliki dan/atau menguasai

kendaraan bermotor. Yang bertanggung jawab atas pembayaran pajak kendaraan

bermotor adalah:

23

b. Dalam hal Wajib Pajak Badan/lembaga, kewajiban perpajakannya diwakili

oleh pengurus atau kuasa badan tersebut.

B. Mekanisme dalam Pelaksanaan Pembayaran Pajak Kendaraan Bermotor

Mekanisme merupakan sebuah proses pelaksanaan suatu kegiatan yang

dilaksanakan oleh seseorang atau beberapa orang dengan menggunakan tatanan

dan aturan serta adanya alur komunikasi dan pembagian tugas sesuai dengan

profesionalitas. Mekanisme pelaksanaan pembayaran Pajak Kendaraan Bermotor

(PKB) dilakukan mulai dari penghimpun data subjek pajak dan objek pajak PKB,

penentuan besarnya pengenaan pajak sampai dengan syarat-syarat yang

diperlukan dalam pembayaran Pajak Kendaraan Bermotor.

B.1 Mekanisme Penghitungan Pajak Kendaraan Bermotor B.1.1 Dasar Pengenaan Pajak Kendaraan Bermotor

Dasar pengenaan pajak merupakan ukuran atau pengakuan nilai tertentu

yang digunakan sebagai dasar pengenaan pajak. Nilai yang menjadi dasar

pengenaan pajak tersebut harus diukur. Ukuran nilai objektif adalah nilai

penyerahan barang, sehingga berkaitan dengan Pajak Kendaraan Bermotor, maka

nilai penyerahan dapat berupa nilai jual beli, nilai tukar-menukar, dan lain

sebagainya. Dasar pengenaan Pajak Kendaraan Bermotor adalah hasil perkalian

1. Nilai Jual Kendaraan Bermotor (NJKB)

Nilai jual kendaraan bermotor ditentukan berdasarkan Harga Pasaran Umum

suatu Kendaraan Bermotor tidak diketahui, NJKB dapat ditentukan berdasarkan

sebagian atau seluruh faktor-faktor berikut:

1) Isi silinder dan/atau satuan daya.

2) Penggunaan kendaraan bermotor.

3) Jenis kendaraan bermotor

4) Merek kendaraan bermotor

5) Tahun pembuatan kendaraan bermotor.

6) Berat total kendaraan bermotor dan banyaknya penumpang yang

diizinkan.

7) Dokumen impor untuk jenis kendaraan bermotor.

2. Bobot yang Menggunakan Secara Relatif Tingkat Kerusakan Jalan dan/atau Pencemaran Lingkungan Akibat Penggunaan Kendaraan Bermotor

Unsur bobot adalah unsur yang mencerminkan secara relatif kadar

kerusakan jalan pencemaran lingkungan akibat penggunaan kendaraan bermotor,

bobot dinyatakan sebagai koefisien tertentu, koefisien bobot sama dengan 1,

berarti kendaraan bermotor tersebut membawa pengaruh terhadap kerusakan jalan

25

1) Tekanan gandar, yang dibedakan atas dasar jumlah sumbu/as, roda, dan

berat kendaraan bermotor.

2) Jenis bahan bakar kendaraan bermotor yang dibedakan menurut solar,

bensin, gas, listrik, tenaga surya, atau jenis bahan bakar lainnya.

3) Jenis kendaraan bermotor, penggunaan, tahun pembuatan, dan ciri-ciri

mesin kendaraan bermotor yang dibedakan berdasarkan jenis mesin 2 tak

atau 4 tak, dan isi silinder.

Penetapan bobot kendaraan bermotor adalah sebagai berikut:

1) Bobot kendaraan bukan umum seperti jenis sedan, jeep, sepeda motor, dan

sejenisnya ditetapkan sebesar 1,00.

2) Bobot kendaraan umum seperti jenis mobil barang/beban ditetapkan

sebesar 1,30.

3) Bobot kendaraan bermotor jenis alat-alat berat dan alat-alat besar sebesar

1,00.

B.1.2 Tarif Pajak Kendaraan Bermotor

Berdasarkan tarif Pajak Kendaraan Bermotor (PKB) yang terutang,

dihitung dengan cara mengalihkan tarif dasar pengenaan pajak. Adapun tarif Pajak

Kendaraan Bermotor yang telah ditetapkan sebesar :

b) Untuk kepemilikan kendaraan bermotor pribadi kedua dapat ditetapkan

secara progresif sebesar 2% , kepemilikan kendaraan bermotor ketiga

2,5%, kepemilikan keempat 3%, kepemilikan kelima dan seterusnya 3,5%.

c) Tarif Pajak Kendaraan Bermotor angkutan umum, ambulan, pemadam

kebakaran, lembaga sosial dan keagamaan, pemerintah/TNI/POLRI,

Pemerintah Daerah, dan kendaraan lain yang ditetapkan dengan Peraturan

Daerah, ditetapkan sebesar 0,5%.

d) Tarif Pajak Kendaraan Bermotor alat-alat berat dan besar ditetapkan

sebesar 0,2%.

Berdasarkan unsur-unsur diatas, besarnya Pajak Kendaraan Bermotor

dapat dihitung sebagai berikut:

Berikut ini adalah contoh perhitungan dasar pengenaan pajak :

Arif di kota Medan Provinsi Sumatera Utara mempunyai mobil Honda Civic,

mobil miliknya ini jatuh tempo 20 Maret 2012. Bila Nilai Jual Kendaraan

Bermotor (NJKB) Honda Civic berdasarkan Keputusan menteri dalam negeri

ditetapkan Rp200.000.000, bobot untuk sedan 1,00 dan tarif Perda Provinsi

Sumatera Utara ditetapkan 2%. Berapa PKB yang harus dibayar Arif pada Maret

2013?

27

Jawaban :

PKB = Tarif (NJKB x Bobot)

= 2% (Rp200.000.000 x 1,00)

= Rp 4.000.000

B.2 Syarat-syarat yang Diperlukan dalam Membayar Pajak Kendaraan Bermotor

a. Syarat-syarat yang diperlukan dalam pelaksanaan pembayaran Pajak

Kendaraan Bermotor untuk kepemilikan pribadi :

1. KTP asli beserta foto kopinya (KTP yang masih berlaku sesuai dengan

data pemilik motor d STNK).

2. Buku BPKB beserta foto kopi

3. STNK asli beserta foto kopi

4. Cek Fisik, cek fisik dilakukan jika melakukan perpanjangan STNK per 5

tahun, maka kendaraan harus dibawa untuk dilakukan cek fisik. Jika hanya

melakukan pembayaran per tahun cek fisik kendaraan tidak perlu

dilakukan.

5. Persiapkan uang untuk membayar Pajak Kendaraan Bermotor.

b. Syarat-syarat yang diperlukan dalam pelaksanaan pembayaran Pajak

Kendaraan Bermotor untuk kepemilikan badan/lembaga usaha:

2) STNK

3) Legalitas perusahaan atau lembaga

a. SIUP (Surat Ijin Untuk Perdagangan)

b. NPWP (Nomor Pokok Wajib Pajak)

c. Keterangan domisili perusahaan

d. Surat kuasa

Berikut ini adalah gambar dari Mekanisme pelaksanaan Pembayaran Pajak

Kendaraan Bermotor pada Kantor SAMSAT Medan Utara:

Gambar 3.1

Mekanisme Pelaksanaan Pembayaran Pajak Kendaraan Bermotor pada Kantor Sistem Administrasi Manunggal

Satu Atap (SAMSAT) Medan Utara

PENDAFTARAN

1. Pengambilan SPT/Permohonan STNK Formulir Khusus pengesahan.

1. Check persyaratan dan kelengkapan berkas.

2. Pendataan

3. Menyampaikan Berkas ke penetapan

POLRI

PENETAPAN

1. Membuat perhitungan DISPENDA

LOKET

1

LOKET

29

p

Sumber: Unit Pelaksana Teknis (UPT) SAMSAT Medan Utara Tahun 2014 KOREKTOR

1. Meneliti kebenaran dan penetapan kepada Wajib Pajak.

1. Meneliti pembayaran dari wajib pajak.

2. Membuka hasil penerimaan. 3. Mencetak SKPD.

4. Menyampaikan SKPD pada loket

embrossing/pencetak STNK. 5. Menyampaikan berkas pada

petugas kartu box (arsip).

6. Menyetor hasil penerimaan kasir pada bendahara (Validasi).

7. Menyampaikan berkas yang belum bayar ke petugas penagihan. 8. Menghimpun berkas yang belum

bayar.

EMBROSSING/PENCETAK STNK 1. Melaksanakan embrossing/pencetak

STNK.

Berdasarkan gambar Mekanisme pelaksanaan pembayaran Pajak

Kendaraan Bermotor pada Kantor SAMSAT Medan Utara diatas, maka dapat

dijelaskan sebagai berikut:

1) Loket 1 (Pendaftaran)

Pertama-tama wajib pajak mengambil formulir terlebih dahulu di depan

pintu masuk kantor SAMSAT Medan utara. Isilah formulir sesuai dengan contoh

yang dibuat di kantor SAMSAT Medan Utara. Setelah selesai mengisi formulir

wajib pajak akan di beri nomor antrian, kemudian harus membeli map khusus

yang dipakai untuk memasukkan berkas atau syarat (KTP,STNK,BPKB) tersebut,

biasanya map sudah tersedia di kantor SAMSAT. Tunggulah beberapa saat

sampai nomor antrian dipanggil. Jika nomor antrian dipanggil, maka wajib pajak

menyerahhkan berkas yang sudah disiapkan di dalam map ke loket 1. Dan berkas

tersebut akan diproses oleh pelaksana/pegawai di kantor SAMSAT (POLRI dan

DISPENDA) dan wajib pajak akan disuruh ke loket selanjutnya.

2) Loket 2 (Penelitian Berkas, Penetapan Pajak, Korektor, dan Pembayaran)

Penelitian berkas dilakukan di loket 2 yang mana pelaksananya adalah

POLRI. Di loket 2 tersebut petugas melakukan check persyaratan dan

perlengkapan berkas, mendata pembayaran Pajak Kendaraan Bermotor (PKB)

oleh wajib pajak dan menyampaikannya kepada pengurus checking. Selanjutnya

DISPENDA membuat perhitungan pajak dan penetapan pajak, membuat nomor

kohir, mengisi data Noticepajak, agar tidak terjadi kesalahan kemudian Dispenda

31

Kendaraan Bermotor kepada wajib sampai akhirnya menyampaikan berkas

kepada kasir untuk melakukan pembayaran oleh wajib pajak.

3) Loket 3 (Pencetakan STNK)

Pencetakan STNK dilakukan di loket 3 yang mana pelaksananya adalah

POLRI. Di loket 3 tersebut petugas menyerahkan STNK baru yang telah dicetak

kepada wajib pajak.

C. Denda bagi Wajib Pajak yang Melakukan Keterlambatan Pembayaran Pajak Kendaraan Bermotor

Pemungutan pajak bersifat memaksa, maksudnya adalah bila seorang

wajib pajak tidak juga membayarkan kewajibannya, maka wajib pajak tersebut

akan dikenakan denda sesuai peraturan yang berlaku. Dasar pengenaan denda

Pajak Kendaraan Bermotor telah ditetapkan dalam Surat Ketetapan Pajak Daerah

(SKPD) yaitu, keterlambatan pembayaran pajak yang melampaui saat jatuh tempo

maka dikenakan denda sebesar 24% per tahun dari pokok pajak. Jika pengendara

sampai terlambat membayar Pajak Kendaraan Bermotor maka akan dibebani

denda Pajak Kendaraan Bermotor dan Sumbangan Wajib Dana Kecelakaan Lalu

Lintas Jalan (SWDKLLJ). Untuk menghitung denda akibat keterlambatan

membayar Pajak kendaraan Bermotor adalah sebagai berikut:

1. Adapun besarnya denda Sumbangan Wajib Dana Kecelakaan Lalu Lintas

Jalan (SWDKLLJ) adalah sebesar Rp32.000,- untuk sepeda motor dan

2. Cara pengenaan denda PKB adalah 24% dalam 1 tahun. Ada yang 1 hari

atau 3 hari dianggap sudah terlambat. Namun, jika hanya terlambat

membayar 1 bulan dikenakan denda sebesar 2%, telat 2 bulan denda 4%,

telat 3 bulan 6% dan seterusnya. Besar denda yang dikenakan akan naik

2% setiap bulannya.

Contoh :

Pak Raffi telah terlambat membayar pajak mobil Fortunernya selama 6

bulan dari masa berlakunya. Pembayaran Pajak Kendaraan Bermotor yang tertera

di STNK sebesar Rp3.000.000 dan untuk SWDKLLJ sebesar Rp200.000. Maka,

penghitungan dendanya adalah sebagai berikut:

Denda PKB = (PKB x 12 % ) + denda SWDKLLJ

= (Rp 3.000.000 x 12%) + Rp100.000

= Rp460.000

Total Bayar PKB = PKB + SWDKLLJ + Denda SWDKLLJ + Denda PKB

= Rp3.000.000 + Rp200.000 + Rp100.000 +Rp460.000

=Rp3.660.000

Jadi, total pembayaran Pajak Kendaraan Bermotor yang harus dibayar oleh Pak

33

D. Kendala yang dihadapi dalam Pelaksanaan Pembayaran Pajak Kendaraan Bermotor pada Kantor SAMSAT Medan Utara

Dalam sistem pelaksanaan pembayaran Pajak Kendaraan Bermotor pada

kantor SAMSAT Medan Utara tidak lepas dari kendala-kendala yang dihadapi,

yaitu dapat kita lihat sebagai berikut:

1. Rusaknya jaringan Komputer yang dipakai dalam sistem pembayaran secara

online. Adanya kerusakan ini sangat menggangu kelancaran proses pelayanan

dikarenakan petugas harus memperbaiki kerusakan tersebut agar pelayanan

bisa diteruskan.

2. Ketidak lengkapan syarat yang harus dipenuhi, sering kali Wajib Pajak (WP)

datang ke SAMSAT tanpa membawa syarat-syarat (STNK, BPKB, KTP

beserta fotokopi) yang lengkap. Hal ini sangat merugikan Wajib Pajak karena

Wajib Pajak harus mengambil syarat–syarat tersebut kemudian datang

kembali untuk melakukan pembayaran.

3. Ketidak cukupan uang dalam pembayaran PKB, Wajib Pajak sering tidak

menyadari bahwa keterlambatan membayar pajak, meskipun hanya satu hari

dikenakan denda keterlambatan ataupun wajib pajak kurang tahu berapa pajak

yang harus mereka bayar.

E. Upaya yang dilakukan SAMSAT Medan Utara dalam Meningkatkan Pelayanan Pajak Kendaraan Bermotor (PKB)

Adapun upaya untuk meningkatkan Pelayanan Pajak Kendaraan Bermotor

1. Peningkatan pelayanan kepada masyarakat

a. Menyederhanakan sistem dan prosedur pembayaran

b. Menerapkan pelayanan prima secara konsisten

c. Sosialisasi yang berkesinambungan

d. Menindak lanjuti setiap keluhan masyarakat

2. Meningkatkan keamanan registrasi dan identifikasi kendaraan bermotor

a. Meningkatkan pelayanan pengarsipan dan keamanan data kendaraan

bermotor

b. Meningkatkan teknologi dan pengarsipan dan kendaraan bermotor

c. Tertib pemungutan, tertib pembukuan, dan tertib laporan

3. Meningkatkan Pendapatan Asli Daerah (PAD) dan penerimaan negara

a. Melaksanakan pemungutan secara efektif dan efesien

b. Tertib pemungutan, tertib pembukuan, dan tertib laporan

4. Meningkatkan sumber daya manusia

a. Meningkatkan disiplin dan etos kerja

b. Meningkatkan kompetensi

c. Meningkatkan kesejahteraan

UPT SAMSAT Medan Utara berkomitmen secara terus-menerus

memperbaiki dan mengembangkan sistem manajemen mutu dengan tujuan

35

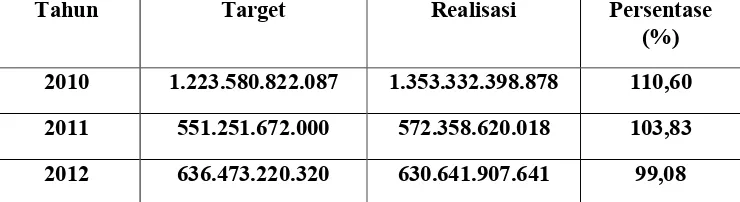

F. Data Realisasi Penerimaan Pajak Kendaraan Bermotor pada SAMSAT Medan Utara Tahun 2010-2012

Penghimpunan data Pajak Kendaraan Bermotor pada Kantor SAMSAT

Medan Utara mulai dari kegiatan penghimpunan data wajib pajak, perhitungan

pajak, serta menetapkan target dan realisai penerimaan pajak kendaraan bermotor

untuk setiap tahunnya. Di bawah ini merupakam data Perbandingan Target dan

Realisasi Penerimaan Pajak Kendaraan Bermotor pada Kantor SAMSAT Medan

Utara untuk Tahun 2010 s/d 2012.

Tabel 3.1

REALISASI PENERIMAAN PAJAK KENDARAAN BERMOTOR PROVINSI SUMATERA UTARA PADA KANTOR SAMSAT MEDAN

UTARA TAHUN 2010 s/d 2012

Sumber : Unit Pelaksana Teknis (UPT) SAMSAT Medan Utara Tahun 2014

Dari tabel 3.1 dapat diperoleh data atau informasi mengenai jumlah

perbandingan target realisasi penerimaan Pajak Kendaraan Bermotor (PKB) pada

Kantor SAMSAT Medan Utara selama 3 (tahun) berturut-turut yaitu mulai dari

tahun 2010, 2011, dan 2013. Dari data di atas dapat dilihat bahwa secara umum

kesadaran dan kepatuhan masyarakat dalam membayar Pajak Kendaraan

Bermotor menurun. Hal tersebut dapat kita lihat dari jumlah penerimaan dan

1. Pada tahun 2010, target PKB adalah berjumlah Rp1.223.580.822.087 dan

realisasi PKB sebesar Rp1.353.332398.878. Ini berarti Samsat Medan utara

berhasil mencapai target yang telah ditetapkan dengan presentase sebesar

110,60%.

2. Pada tahun 2011, target penerimaan PKB mengalami penurunan dari tahun

sebelumnya yang tadinya sebesar Rp1.223.580.822.087 turun menjadi

Rp551.251.672.000 di tahun 2011. Namun, SAMSAT berhasil mencapai

target yang telah ditetapkan dengan realisasi sebesar Rp572.358.620.018 dan

presentasi sebesar 103,83%.

3. Pada tahun 2012, target penerimaan Pajak Kendaraan Bermotor di naikkan

kembali menjadi Rp 636.473.220.320. Namun, pada tahun 2012 ini target

yang telah ditetapkan tidak dapat tercapai, realisasinya hanya sebesar

Rp630.641.907.641 dengan presentasi 99,08%.

Dari tabel 3.1 diatas sejak tahun 2010 hingga 2012, penerimaan terbesar

untuk Pajak Kendaraan Bermotor (PKB) yang diperoleh SAMSAT Medan Utara

adalah pada tahun 2010 yaitu sebesar Rp 2.353.332.398.878 dengan presentasi

sebesar 110,60% lebih besar dari tahun-tahun sebelumnya. Dari Tabel 3.1 tersebut

dapat ditarik kesimpulan bahwa pihak SAMSAT Medan Utara berupaya untuk

meningkatkan penerimaan Pajak Kendaraan Bermotor dari tahun ke tahun, yang

dilah dari pencapaian target dan realisasinya. Untuk mencapai target penerimaan

Pajak Kendaraan Bermotor (PKB) diharapkan masyarakat tetap patuh dan taat

37

tidak terjadi penurunan, yang hasilnya akan bermanfaat dan dipergunakan untuk

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan hasil dari keseluruhan isi, maka pada bab ini akan ditarik

beberapa kesimpulan sebagai berikut:

1. Pajak Kendaraan Bermotor (PKB) adalah pajak yang dipungut atas

kepemilikan dan/atau penguasaan Kendaraan Bermotor dan Kendaraan di atas

Air.

2. Kantor SAMSAT sebagai organisasi pelaksana tugas membuat atau

merancang konsep-konsep untuk menggerakkan segala kemampuan agar

dapat melaksanakan tugas pengutipan pajak kendaraan bermotor secara

efektif, maka SAMSAT harus memiliki aparatur yang ahli di dalam

bidangnya, seperti kemampuan mengidentifikasi dan mengelompokkan

pekerjaan, menyiapkan karyawan untuk menangani pelaksanaan tugas-tugas,

mengetahui wewenang dan tanggung jawab, serta menyusun mekanisme

koordinasi kepada antar unit kegiatan.

3. Diketahui bahwa dalam Mekanisme Pelaksanaan Pembayaran Pajak

Kendaraan Bermotor yang dilakukan di SAMSAT Medan Utara memang

belum sepenuhnya berjalan dengan baik. Namun, kantor SAMSAT Medan

Utara dihimbau untuk terus meningkatkan sistem pelayanan yang lebih baik

39

4. Tata cara penghitungan dan pengenaan Pajak Kendaraan Bermotor yang

mana penghitungannya berdasarkan Dasar Pengenaan Pajak Kendaraan

Bermotor, dihitung sebagai perkalian dua unsur pokok yaitu Nilai Jual

Kendaraan Bermotor dikali dengan besarnya Bobot yang dikenakan, bagi

orang yang memiliki Kendaraan Bermotor.

5. Mekanisme penghitungan pajak kendaraan bermotor yang dikenakan pada

wajib berbeda-beda, tergantung pada golongan kendaraan bermotor yang

digunakan.

6. Dalam Peningkatan pelayanan kepada masyarakat SAMSAT Medan Utara

terus berupaya untnuk menyederhanakan sistem dan prosedur pembayaran,

menerapkan pelayanan prima secara konsisten, sosialisasi yang

berkesinambungan, menindak lanjuti setiap keluhan masyarakat dan

sebagainya.

7. Pemungutan pajak bersifat memaksa, jila seorang wajib pajak tidak juga

membayarkan kewajibannya, maka wajib pajak tersebut akan dikenakan

denda sesuai peraturan yang berlaku yaitu sebesar 24% per tahun.

B. Saran

Sebagai akhir dari isi Laporan Tugas Akhir ini, penulis ingin memberikan

saran yang mungkin bermanfaat serta membangun dalam meningkatkan kinerja

Dinas Pendapatan Daerah Provinsi Sumatera Utara/UPT SAMSAT Medan Utara.

1. Melakukan peningkatan pelayanan dari tahun ke tahun, agar masyarakat tidak

merasa dirugikan dalam membayar Pajak Kendaraan Bermotor dan

masyarakat akan bangga dengan pelayanan SAMSAT Medan Utara.

2. SAMSAT Medan Utara lebih meningkatkan kesadaran masyarakat dengan

mengadakan publikasi dan sosialisasi tentang Pajak Kendaraan Bermotor,

serta menyadarkan pentingnya peran dan fungsi Pajak Kendaraan Bermotor

dalam meningkatkan penerimaan daerah dan kemakmuran rakyat.

3. Memperluas dasar penerimaan, dengan cara mengidentifikasi pembayaran

Pajak Kendaraan Bermotor dan jumlah pembayaran Pajak Kendaraan

Bermotor, serta menghitung kapasitas penerimaan Pajak Kendaraan

DAFTAR PUSTAKA

Pandiangan, Liberty. 2002. Undang-Undang Perpajakan Indonesia. Jakarta: Erlangga.

Rosdiana, Haula dan Rasin Tarigan. 2005. Perpajakan Teori dan Aplikasi. Jakarta: PT Rajawali Grafindo.

Siahaan, Marihot P. 2008. Pajak daerah dan Retribusi Daerah. Jakarta: PT Rajawali Grafindo.

Soemarso. 2007. Perpajakan Pendekatan Komprehensif. Jakarta: Salemba Empat.

Undang-Undang No. 22 Tahun 2009 Tentang Lalu Lintas dan Angkutan Umum.

Undang-Undang No. 28 Tahun 2009 Tentang Pajak Daerah dan Retribusi Daerah.

Undang-undang No. 34 tahun 2000 perubahan atas Undang-undang No. 18 tahun 1997 tentang Pajak Daerah dan Retribusi Daerah

Waluyo. 2005. Perpajakan Indonesia. Jakarta: Salemba Empat.